Tamanho e Participação do Mercado de Ração para Frango de Corte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 102.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 120.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ração para Frango de Corte por Mordor Intelligence

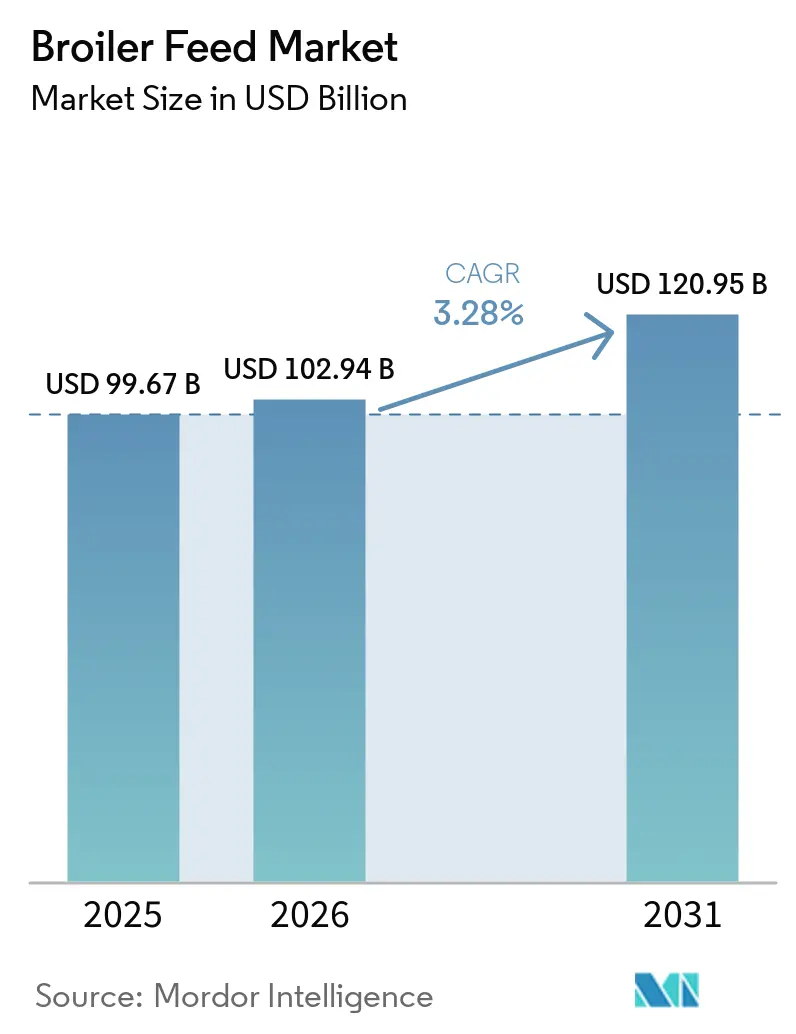

O tamanho do mercado de ração para frango de corte deve crescer de USD 99,67 bilhões em 2025 para USD 102,94 bilhões em 2026 e está previsto para atingir USD 120,95 bilhões até 2031, a um CAGR de 3,28% no período 2026-2031. O mercado de ração para frango de corte permanece estreitamente vinculado à economia da produção avícola, pois a ração representou 60-70% dos custos totais de produção de frango de corte, mantendo os ganhos de eficiência como elemento central na seleção de fornecedores e na rentabilidade das granjas [1]Fonte: Frontiers in Animal Science, "Custos de Ração para Frango de Corte e Eficiência de Produção," Frontiers Media SA, frontiersin.org. A demanda global por aves continua a sustentar o mercado de ração para frango de corte, pois a Organização para a Cooperação e Desenvolvimento Econômico e a Perspectiva Agrícola 2025-2034 da Organização das Nações Unidas para a Alimentação e a Agricultura afirmaram que as aves responderão por 62% do consumo adicional global de carne até 2034 [2]Fonte: Organização para a Cooperação e Desenvolvimento Econômico e Organização das Nações Unidas para a Alimentação e a Agricultura, "Perspectiva Agrícola OCDE-FAO 2025-2034 – Carne," OCDE Publishing, oecd.org. O mercado de ração para frango de corte também está se diferenciando de forma mais clara entre fornecedores capazes de entregar desempenho mensurável e aqueles que ainda competem principalmente com base em preços de commodities, à medida que a adoção de tecnologias de nutrição de precisão está possibilitando melhorias na eficiência alimentar, no desempenho produtivo e na otimização dos custos de ração. As ações recentes das empresas em 2025 e 2026 mostram que os produtores ainda estão investindo em escala, integração e profundidade nutricional, com Koninklijke De Heus Voeders B.V., ForFarmers N.V., Coöperatie Koninklijke Agrifirm U.A. e Cargill, Incorporated realizando movimentos estratégicos em plataformas de ração e nutrição. Ao mesmo tempo, o mercado de ração para frango de corte enfrenta maior pressão regulatória sobre o fornecimento de soja e crescentes riscos de qualidade decorrentes da exposição a micotoxinas relacionadas ao clima, impulsionando os compradores em direção a ingredientes rastreáveis, controle de qualidade mais rigoroso e programas de aditivos de maior valor.

Principais Conclusões do Relatório

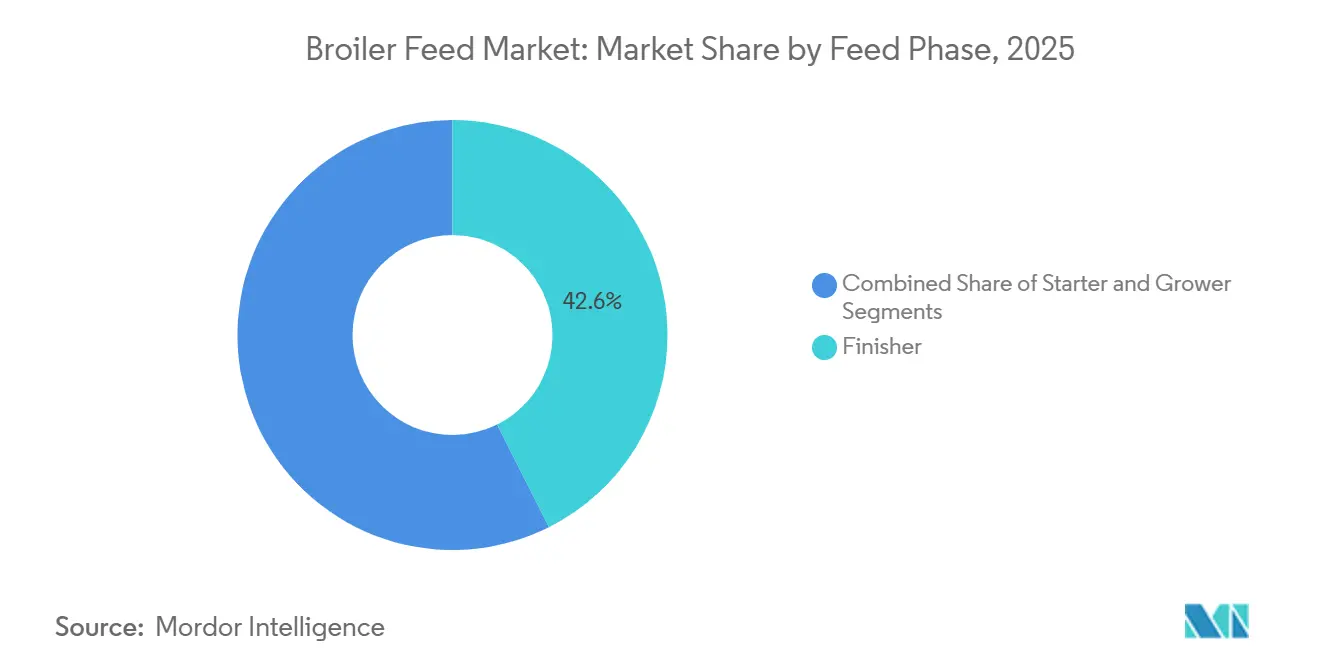

- Por fase de alimentação, a fase final deteve a maior participação do mercado de ração para frango de corte, com 42,6% em 2025, enquanto a fase inicial deve registrar o crescimento mais rápido, a um CAGR de 4,1% durante 2026-2031.

- Por forma, os pellets representaram 55,7% do tamanho do mercado de ração para frango de corte em 2025, enquanto a farofa granulada deve expandir a um CAGR de 4,6% até 2031.

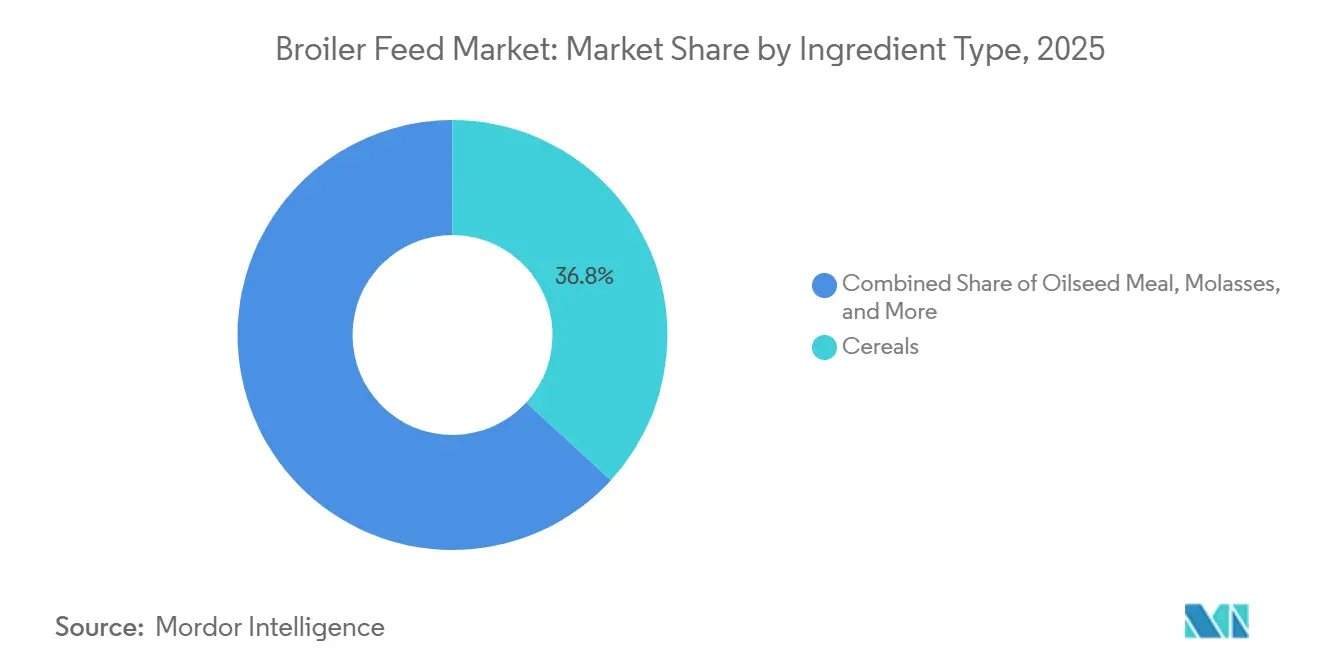

- Por tipo de ingrediente, os cereais emergiram como o segmento líder com 36,8% de participação de mercado em 2025, enquanto os aditivos devem crescer mais rapidamente, a um CAGR de 5,4% no período 2026-2031.

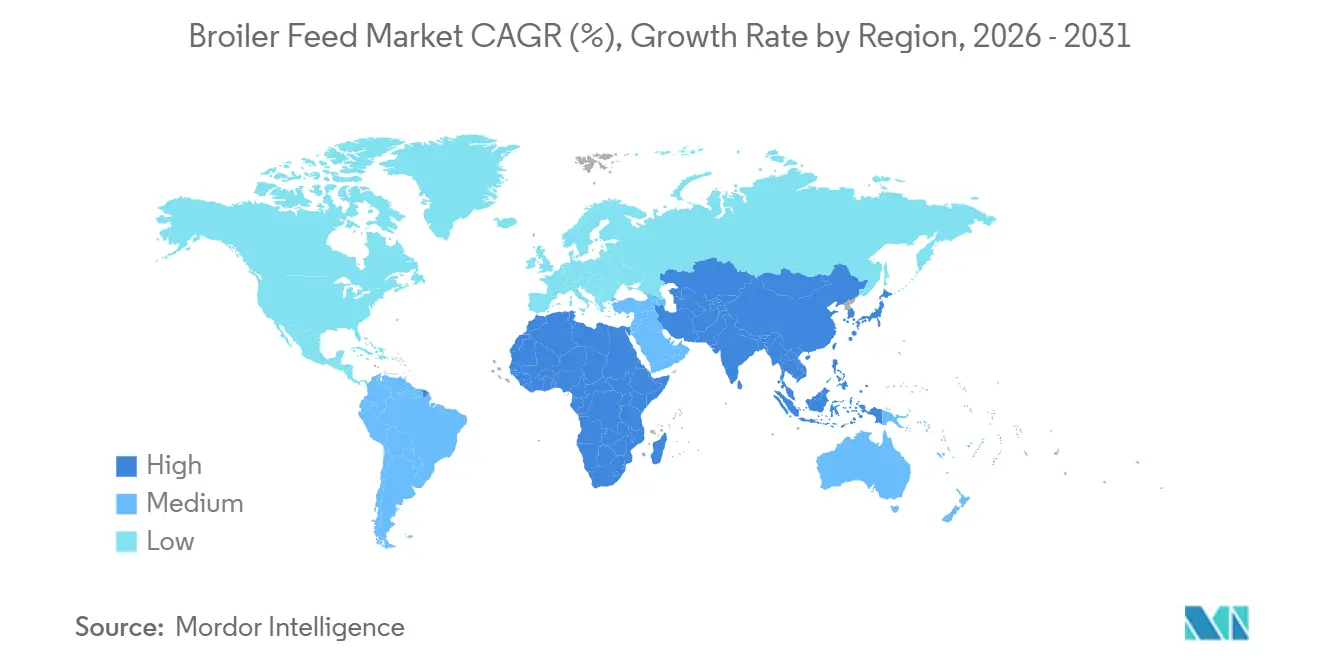

- Por geografia, a Ásia-Pacífico dominou o mercado de ração para frango de corte em 2025 com uma participação de 46,5%, e também deve permanecer o mercado regional de crescimento mais rápido, a um CAGR de 4,3% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ração para Frango de Corte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do consumo de carne de frango e acessibilidade proteica | +1.20% | Relevância global ampla, com maior impulso na Ásia-Pacífico, África e América do Sul, onde o frango permanece uma opção de proteína animal mais acessível | Longo prazo (≥ 4 anos) |

| Expansão da avicultura comercial de frango de corte e terceirização da ração | +0.90% | Mais forte na Ásia-Pacífico, Oriente Médio, África e partes da América do Sul, à medida que a avicultura organizada se expande | Médio prazo (2-4 anos) |

| Maior foco na conversão alimentar e eficiência de custos | +0.70% | Relevância global tanto em regiões produtoras de frango de corte maduras quanto em desenvolvimento, pois a ração permanece o principal centro de custos | Curto prazo (≤ 2 anos) |

| Transição para programas de ração sem antibióticos e baseados em aditivos | +0.60% | Mais visível na Europa e na América do Norte, com adoção crescente na Ásia-Pacífico à medida que os marcos regulatórios se tornam mais rigorosos | Médio prazo (2-4 anos) |

| Nutrição de precisão habilitada por IA na formulação de ração para frango de corte | +0.30% | Maior relevância em mercados com adoção técnica mais forte, incluindo América do Norte, China, Brasil e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Demanda por ração funcional para mitigação do estresse térmico | +0.20% | Mais relevante em regiões avícolas de clima quente na Ásia-Pacífico, Oriente Médio, África e partes tropicais da América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Consumo de Carne de Frango e Acessibilidade Proteica

A carne de frango está expandindo seu papel nas dietas globais, o que sustenta diretamente a demanda por ração para frango de corte. A Organização para a Cooperação e Desenvolvimento Econômico e a Organização das Nações Unidas para a Alimentação e a Agricultura projetaram que as aves responderão por 62% do consumo adicional global de carne até 2034, com grande parte desse aumento concentrada em regiões em desenvolvimento. O frango também permanece uma das proteínas animais mais acessíveis, o que ajuda a sustentar o consumo quando os orçamentos domésticos de alimentação ficam sob pressão. A acessibilidade é importante para o mercado de ração para frango de corte porque a demanda estável por carne protege os volumes de ração, mesmo quando outras proteínas enfrentam um risco de substituição mais acentuado. A MHP SE reportou receita de USD 2,64 bilhões nos nove meses de 2025, representando um aumento de 16% em relação ao ano anterior. O crescimento foi sustentado pela forte demanda por aves, preços de mercado estáveis e a consolidação da produtora espanhola de aves Grupo UVESA. Essa tendência sustenta a demanda contínua por ração para frango de corte, pois o crescimento da produção avícola e a expansão da capacidade exigem aumentos consistentes no consumo de ração comercial.

Expansão da Avicultura Comercial de Frango de Corte e Terceirização da Ração

O mercado de ração para frango de corte cresce de forma mais estável quando a produção avícola migra de sistemas de subsistência para a avicultura comercial e baseada em contratos. Operações maiores de frango de corte dependem de ração composta padronizada porque as metas de crescimento, a uniformidade do lote e os requisitos dos processadores deixam pouca margem para misturas inconsistentes na granja. Uma vez que os produtores migram para modelos integrados ou de contrato, geralmente permanecem vinculados ao fornecimento formal de ração, pois o financiamento, o suporte veterinário e os acordos com compradores estão atrelados a esse sistema. A ForFarmers N.V. formou a ForFarmers Polska em 2026, combinando a produção de ração com a avicultura e o processamento, demonstrando como a ração está sendo integrada de forma mais profunda nas cadeias avícolas organizadas. A Koninklijke De Heus Voeders B.V. também ampliou sua posição na Ásia em março de 2026 por meio da aquisição da CJ Feed and Care, adicionando 17 fábricas de ração e expandindo seu alcance nos principais mercados produtores de aves. Esses desenvolvimentos sustentam a visão de que o mercado de ração para frango de corte se beneficia mais quando a avicultura se torna maior, mais formal e mais dependente de ração terceirizada.

Maior Foco na Conversão Alimentar e Eficiência de Custos

A eficiência alimentar permanece um dos impulsionadores comerciais mais importantes no mercado de ração para frango de corte, pois a ração ainda representa a maior parcela do custo de produção. Uma pesquisa revisada por pares publicada em 2026 na Frontiers Animals Science mostrou que a ração representou 60-70% dos custos totais de produção de frango de corte, indicando que mesmo pequenas mudanças na conversão alimentar podem afetar significativamente a rentabilidade da granja. Essa pressão de custos mantém os compradores focados em formulações capazes de converter nutrientes em peso vivo com menos desperdício e mais consistência. Uma pesquisa publicada na Applied Sciences (MDPI) em 2026 também constatou que fitase, xilanase, amilase e protease, quando utilizadas nas especificações completas da matriz, melhoraram o aproveitamento de nutrientes e possibilitaram formulações de menor custo em dietas para frango de corte [3]Fonte: MDPI Applied Sciences, "Efeitos da Inclusão de Fitase, Xilanase, Amilase e Protease nas Especificações Completas da Matriz em Dietas para Frangos de Corte," MDPI, mdpi.com. Essa evidência ajuda a explicar por que o mercado de ração para frango de corte está migrando para produtos respaldados por dados de ensaios, em vez de simples alegações sobre ingredientes. Fornecedores capazes de demonstrar melhor desempenho na taxa de conversão alimentar estão em posição mais forte para defender preços e reter contas comerciais maiores.

Transição para Programas de Ração Sem Antibióticos e Baseados em Aditivos

O setor de ração para frango de corte está migrando para formulações com maior uso de aditivos à medida que os controles antimicrobianos se tornam mais rigorosos nas principais regiões produtoras de aves. A Agência Europeia de Medicamentos reportou que o consumo de antimicrobianos em animais produtores de alimentos na Europa atingiu seu nível mais baixo já registrado em 2024, confirmando a força da mudança no uso responsável de antimicrobianos [4]Fonte: Agência Europeia de Medicamentos, "Consumo de Antimicrobianos em Animais Atinge o Nível Mais Baixo Já Registrado na Europa," Agência Europeia de Medicamentos, europa.eu. À medida que os promotores de crescimento antibióticos são eliminados do uso rotineiro, os formuladores de ração precisam de ferramentas adicionais para manter a saúde intestinal, o crescimento e a uniformidade do lote. Essa mudança eleva a importância comercial de enzimas, probióticos, extratos vegetais, ácidos orgânicos e ingredientes funcionais relacionados no mercado de ração para frango de corte. O crescimento do segmento de aditivos mostra que essa transição já está se tornando visível nos padrões de gastos. O resultado é uma migração mais ampla das misturas simples de ração commodity para programas de nutrição mais especializados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do milho e do farelo de soja | -0.60% | Relevância global, pois esses ingredientes permanecem essenciais na maioria das fórmulas de ração para frango de corte nas principais regiões produtoras | Curto prazo (≤ 2 anos) |

| Regulamentação mais rígida sobre o uso de antimicrobianos | -0.20% | Mais forte na Europa e na América do Norte, com crescente impacto na Ásia-Pacífico à medida que os padrões de conformidade se expandem | Médio prazo (2-4 anos) |

| Prêmios de rastreabilidade da soja vinculados ao Regulamento da União Europeia sobre Desmatamento (EUDR) | -0.10% | Maior relevância para fabricantes de ração voltados ao mercado europeu e corredores de exportação de soja que atendem à União Europeia | Médio prazo (2-4 anos) |

| Risco de micotoxinas e qualidade de ingredientes impulsionado pelo clima | -0.20% | Mais grave em zonas de cultivo úmidas e expostas ao calor, incluindo regiões produtoras de frango de corte tropicais e subtropicais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmios de Rastreabilidade da Soja Vinculados ao Regulamento da União Europeia sobre Desmatamento (EUDR)

O Regulamento da União Europeia sobre Desmatamento (EUDR) adiciona uma nova camada de conformidade ao mercado de ração para frango de corte, especialmente para cadeias de suprimentos com alta exposição ao farelo de soja. O regulamento exige rastreabilidade em nível de parcela para commodities e produtos cobertos, com operadores de grande e médio porte obrigados a cumprir até 30 de dezembro de 2026. O não cumprimento pode resultar em penalidades de até 4% do faturamento anual do operador na União Europeia. A Federação Europeia de Fabricantes de Ração reportou risco de perturbação no comércio de soja devido a sistemas de conformidade que ainda não estavam totalmente prontos, criando um ambiente de fornecimento mais restrito e menos flexível. Esses requisitos aumentam os custos de documentação para exportadores e fabricantes de ração composta que atendem à demanda vinculada à Europa. Eles também tornam o processo de aquisição de soja menos simples para fábricas que carecem de sistemas robustos de rastreabilidade. Na prática, isso eleva os prêmios de fornecimento e incentiva o mercado de ração para frango de corte a examinar insumos proteicos mais diversificados.

Risco de Micotoxinas e Qualidade de Ingredientes Impulsionado pelo Clima

A exposição a micotoxinas está se tornando uma restrição mais séria para o mercado de ração para frango de corte à medida que a volatilidade climática afeta a qualidade das culturas em mais regiões produtoras. Esse problema não se limita à deterioração visível, pois múltiplas toxinas podem estar presentes simultaneamente e ainda assim reduzir o desempenho do lote. Um estudo revisado por pares de 2025 publicado na Poultry Science constatou que a exposição a múltiplas micotoxinas em frangos de corte pode prejudicar a saúde intestinal, enfraquecer a imunidade, reduzir a resposta vacinal e piorar o desempenho de conversão alimentar. Essa combinação cria pressão de custos oculta, pois as aves podem ter desempenho abaixo da meta mesmo quando os preços dos ingredientes parecem administráveis no papel. Isso também reduz a confiança nas formulações padrão quando a qualidade dos ingredientes é inconsistente. Como resultado, o mercado de ração para frango de corte está atribuindo maior valor comercial à triagem, aos adsorventes, à documentação e ao controle mais rigoroso de fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fase de Alimentação: Formulações para a Fase Inicial Impulsionam Crescimento Acima da Média

O maior segmento por fase de alimentação foi o final, que deteve 42,6% da participação do mercado de ração para frango de corte em 2025. Essa liderança reflete o alto consumo de ração durante a janela de crescimento final, quando os produtores focam no rendimento de carcaça e na eficiência alimentar. Os sistemas comerciais de frango de corte dão forte ênfase às dietas da fase final porque o último estágio afeta diretamente a produção comercializável e os retornos do processamento. O segmento de fase de alimentação de crescimento mais rápido é o inicial, com crescimento projetado a um CAGR de 4,1% durante 2026-2031. Esse ritmo mais acelerado mostra que mais produtores agora tratam a nutrição na fase inicial como uma base de desempenho, em vez de uma ração de abertura básica.

As dietas da fase inicial estão recebendo mais atenção porque o desenvolvimento intestinal, a imunidade e a absorção de nutrientes são estabelecidos no início do ciclo produtivo. A fase de crescimento ainda desempenha um papel de equilíbrio fundamental, pois conecta o desenvolvimento inicial com a fase final de alto volume. Uma pesquisa publicada na Poultry Science em 2026 constatou que a suplementação com β-mananase em dietas de frango de corte com energia reduzida melhorou a utilização de nutrientes e o desempenho de crescimento, destacando o interesse contínuo do setor em estratégias de reformulação de ração habilitadas por enzimas para manter a produtividade enquanto reduz os custos de ração. Isso significa que o crescimento de valor no mercado de ração para frango de corte não se limita a volumes maiores, mas também reflete decisões de alimentação mais precisas em cada fase. A Coöperatie Koninklijke Agrifirm U.A. concordou em adquirir a Hamlet Protein em março de 2026, ressaltando que a nutrição na fase inicial e a nutrição especializada permanecem áreas atrativas para expansão comercial.

Por Forma: Dominância dos Pellets Persiste Enquanto a Farofa Granulada Ganha Impulso na Fase Inicial

Os pellets foram o maior segmento por forma, representando 55,7% do mercado de ração para frango de corte em 2025. Sua posição de liderança reflete menor desperdício, maior eficiência no manuseio da ração e uso mais amplo em grandes sistemas comerciais de frango de corte. Os pellets também se adequam bem ao foco dos produtores na taxa de conversão alimentar, pois favorecem um consumo mais uniforme e uma entrega de nutrientes mais consistente. A farofa granulada é o segmento de crescimento mais rápido e deve avançar a um CAGR de 4,6% durante 2026-2031. Esse crescimento mais rápido está estreitamente ligado ao foco crescente na nutrição da fase inicial, onde um tamanho de partícula menor é mais adequado para aves mais jovens.

O farelo permanece relevante em sistemas comerciais menores e em áreas com infraestrutura de peletização menos desenvolvida. Ele também continua a atender granjas que ainda dependem de práticas mais simples de manuseio de ração ou abordagens de alimentação mista. O mercado de ração para frango de corte em farofa granulada está crescendo à medida que os compradores atribuem maior valor ao consumo precoce e à acessibilidade para pintinhos. Uma pesquisa publicada na Frontiers in Veterinary Science em 2026 mostrou que a suplementação combinada de lisofosfatidilcolina e lipase manteve o desempenho do frango de corte em condições de alimentação com restrição energética, apoiando o controle de custos sem forçar uma mudança das formas de ração estabelecidas. Com o tempo, a composição de formas no mercado de ração para frango de corte deve continuar migrando para pellets e farofa granulada à medida que a avicultura comercial se torna mais padronizada.

Por Tipo de Ingrediente: Crescimento de Valor Liderado por Aditivos Supera os Ingredientes Base

Os cereais representaram o maior segmento de ingredientes, com 36,8% de participação no mercado de ração para frango de corte em 2025, refletindo o papel fundamental do milho e de outros grãos como principais fontes de energia nas formulações de ração para frango de corte. Os farelos de oleaginosas permaneceram outro grupo importante de ingredientes, pois o farelo de soja ainda fornece grande parte da proteína nas rações comerciais. O segmento de ingredientes de crescimento mais rápido é o de aditivos, com crescimento projetado a um CAGR de 5,4% durante 2026-2031. Esse ritmo está bem acima da taxa geral do mercado e mostra que o crescimento de valor no tamanho do mercado de ração para frango de corte está migrando para o suporte ao desempenho, em vez de apenas ingredientes a granel. Esse desenvolvimento está reforçando a demanda por aditivos funcionais de ração, como enzimas, probióticos, fitogênicos e ácidos orgânicos, que são cada vez mais utilizados para melhorar o desempenho digestivo e otimizar a absorção de nutrientes.

O melaço continua a desempenhar um papel de nicho na melhoria da palatabilidade e das propriedades aglutinantes da ração, particularmente em certas formulações de farelo. O óleo de peixe e a farinha de peixe permanecem parte da composição de ingredientes, embora as restrições de custo e fornecimento continuem a impulsionar o interesse em fontes alternativas. Proteínas emergentes e ingredientes especializados também estão ganhando adoção seletiva à medida que os produtores buscam maior flexibilidade de formulação. Consequentemente, a seleção de ingredientes é cada vez mais orientada pelo desempenho funcional e pelos resultados de produção, reforçando a transição para formulações de ração para frango de corte mais direcionadas e orientadas ao valor.

Análise Geográfica

A Ásia-Pacífico foi o maior segmento regional com 46,5% da participação do mercado de ração para frango de corte em 2025, e também é o segmento regional mais rápido, com um CAGR projetado de 4,3% durante 2026-2031. Essa posição reflete a forte demanda por aves, o crescimento da produção comercial e a ampla acessibilidade do frango em muitos grandes centros populacionais. As perspectivas da Organização para a Cooperação e Desenvolvimento Econômico e da Organização das Nações Unidas para a Alimentação e a Agricultura sustentam essa direção, pois grande parte do consumo adicional de aves até 2034 deve vir da Ásia e de outras regiões em desenvolvimento. A Koninklijke De Heus Voeders B.V. expandiu sua plataforma asiática em março de 2026 por meio da CJ Feed and Care, reforçando que o mercado de ração para frango de corte na região permanece atrativo para investimentos de longo prazo.

A América do Sul permanece uma região importante no mercado de ração para frango de corte, pois a produção avícola e a demanda por ração estão estreitamente ligadas à disponibilidade de grãos e oleaginosas. O Brasil permanece especialmente influente porque combina uma base avícola forte com um papel importante nas matérias-primas agrícolas vinculadas à formulação de ração. A Cargill, Incorporated anunciou em 2025 uma oferta vinculante para adquirir a Mig-Plus no Brasil, indicando que as empresas de nutrição ainda veem espaço para aprofundar sua presença nos principais mercados produtores. A América do Norte é mais madura em volume, portanto a concorrência lá se concentra mais em eficiência, atualizações de formulação e desempenho de aditivos do que em grandes saltos no volume de ração. Isso significa que o mercado de ração para frango de corte nas Américas combina demanda impulsionada por escala na América do Sul com diferenciação orientada ao desempenho na América do Norte.

A Europa permanece uma parte de menor crescimento, mas de maior conformidade, do mercado de ração para frango de corte. O Regulamento da União Europeia sobre Desmatamento está pressionando os fabricantes de ração a construir sistemas de fornecimento de soja mais rastreáveis antes do prazo de 30 de dezembro de 2026. A África e o Oriente Médio mostram maior espaço para expansão, pois o frango permanece uma fonte proteica prática em mercados com rápido crescimento populacional e mudanças nos padrões de demanda alimentar. As condições climáticas mais quentes também tornam as soluções de ração funcional e de suporte ao calor mais relevantes nessas regiões, especialmente onde o desempenho do lote está exposto a estresse térmico prolongado. Como resultado, o mercado de ração para frango de corte exibe prioridades regionais distintas, com a Ásia-Pacífico enfatizando a escala de produção, a Europa focando na conformidade regulatória e a África e o Oriente Médio priorizando o acesso ao mercado, a resiliência da cadeia de suprimentos e a formalização do setor.

Cenário Competitivo

O mercado de ração para frango de corte permanece altamente fragmentado em 2025, com fabricantes globais, fábricas de ração regionais, empresas avícolas integradas e players especializados em nutrição competindo por diferentes grupos de compradores. Nenhuma empresa define o campo por conta própria, e a concorrência ainda depende fortemente de distribuição local, desempenho da ração, fornecimento de ingredientes e suporte técnico. Os principais participantes do mercado de ração para frango de corte incluem New Hope Liuhe Co., Ltd., Charoen Pokphand Foods Public Company Limited, Cargill, Incorporated, Koninklijke De Heus Voeders B.V. e Land O'Lakes, Inc. A presença tanto de fornecedores multinacionais quanto de operadores domésticos fortes mantém os preços e a fidelidade dos clientes altamente regionais. É por isso que o mercado de ração para frango de corte ainda recompensa o alcance operacional e a consistência do produto tanto quanto a escala bruta.

Movimentos estratégicos recentes mostram que as empresas líderes estão fortalecendo suas posições por meio de aquisições e modelos operacionais integrados. A Koninklijke De Heus Voeders B.V. concluiu a aquisição da CJ Feed and Care em março de 2026, adicionando 17 fábricas e expandindo o acesso em vários importantes mercados pecuários asiáticos. A Coöperatie Koninklijke Agrifirm U.A. concordou em adquirir a Hamlet Protein em março de 2026, fortalecendo assim suas capacidades de nutrição especializada na alimentação de animais jovens. A ForFarmers N.V. formou a ForFarmers Polska em fevereiro de 2026 por meio de uma transação que integrou mais estreitamente a ração composta com a avicultura e o processamento de alimentos na Polônia. A Cargill, Incorporated também se moveu para expandir no Brasil em 2025 por meio de sua oferta vinculante pela Mig-Plus, mostrando que a profundidade do produto e o alcance geográfico permanecem temas centrais no mercado de ração para frango de corte.

A próxima camada de concorrência está se formando em torno de resultados nutricionais mensuráveis, em vez de simples fornecimento de ingredientes. Fornecedores capazes de combinar ração composta com dados de conversão alimentar, suporte na fase inicial, rastreabilidade e prontidão regulatória estão melhor posicionados para defender margens. Isso importa ainda mais à medida que a formulação habilitada por inteligência artificial, a alimentação sem antibióticos e o controle de micotoxinas se tornam critérios de compra mais importantes no mercado de ração para frango de corte. Grandes players têm vantagem porque podem distribuir custos de pesquisa, conformidade e serviço técnico em redes mais amplas. Empresas menores ainda podem competir de forma eficaz quando são fortes em relacionamentos locais, nutrição específica por fase ou aditivos especializados. No geral, o mercado de ração para frango de corte permanece competitivo porque as necessidades dos compradores variam acentuadamente por região, escala da granja e modelo de produção.

Líderes do Setor de Ração para Frango de Corte

-

New Hope Liuhe Co., Ltd.

-

Charoen Pokphand Foods Public Company Limited

-

Cargill, Incorporated

-

Koninklijke De Heus Voeders B.V.

-

Archer Daniels Midland Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Koninklijke De Heus Voeders B.V. concluiu a aquisição da CJ Feed and Care, obtendo 17 fábricas de ração e operações pecuárias no Vietnã, Indonésia e Camboja, e marcando novas entradas de mercado na Coreia e nas Filipinas. Esta é uma das maiores aquisições individuais no setor de ração na Ásia nos últimos anos e expande materialmente a posição da De Heus no segmento de ração para frango de corte dos mercados de crescimento mais rápido da região.

- Março de 2026: A Coöperatie Koninklijke Agrifirm U.A. concordou em adquirir a Hamlet Protein, líder global em ingredientes proteicos especializados à base de soja para nutrição de animais jovens, com instalações de produção na Dinamarca e nos Estados Unidos e presença comercial na China. O negócio fortalece o negócio de Especialidades da Agrifirm ao introduzir conceitos de nutrição na fase inicial que abordam diretamente as tendências de premiumização na ração inicial no mercado global de ração para frango de corte.

- Fevereiro de 2026: A ForFarmers N.V. formou a ForFarmers Polska por meio de uma joint venture com o KPS Food Group, fundindo sua afiliada Tasomix com o negócio de produção avícola, abate e processamento de alimentos da KPS. A entidade combinada tem um valor empresarial de USD 558 milhões (PLN 2.192 milhões), com a ForFarmers detendo uma participação controladora de 50,5% e consolidação total. A joint venture integra a produção de ração composta, a avicultura e o processamento em uma única entidade, refletindo uma mudança em direção à integração vertical no mercado de ração avícola polonês.

Escopo do Relatório Global do Mercado de Ração para Frango de Corte

A ração para frango de corte refere-se a formulações de ração nutricionalmente balanceadas para frangos criados para carne, incluindo dietas das fases inicial, de crescimento e final em formas de pellet, farofa granulada, farelo e outras formas.

O Relatório do Mercado de Ração para Frango de Corte é Segmentado por Fase de Alimentação (Inicial, Crescimento e Final), por Forma (Pellets, Farofa Granulada, Farelo e Outros), por Tipo de Ingrediente (Cereais, Farelo de Oleaginosas, Melaço, Óleo de Peixe e Farinha de Peixe, Aditivos e Outros Tipos de Ingredientes) e por Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Inicial |

| Crescimento |

| Final |

| Pellets |

| Farofa Granulada |

| Farelo |

| Outros |

| Cereais |

| Farelo de Oleaginosas |

| Melaço |

| Óleo de Peixe e Farinha de Peixe |

| Aditivos |

| Outros Tipos de Ingredientes |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Fase de Alimentação | Inicial | |

| Crescimento | ||

| Final | ||

| Por Forma | Pellets | |

| Farofa Granulada | ||

| Farelo | ||

| Outros | ||

| Por Tipo de Ingrediente | Cereais | |

| Farelo de Oleaginosas | ||

| Melaço | ||

| Óleo de Peixe e Farinha de Peixe | ||

| Aditivos | ||

| Outros Tipos de Ingredientes | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de ração para frango de corte em 2026 e qual valor está projetado para atingir até 2031?

O mercado de ração para frango de corte está previsto para atingir USD 120,95 bilhões até 2031, subindo de USD 102,94 bilhões em 2026.

Qual fase de alimentação lidera a geração de receita na nutrição de frango de corte?

A fase final é o maior segmento por fase de alimentação, com 42,6% de participação no mercado de ração para frango de corte em 2025, pois as aves consomem os maiores volumes de ração durante o estágio final de crescimento.

Qual forma está se expandindo mais rapidamente nas dietas de frango de corte?

A farofa granulada é o segmento de forma de crescimento mais rápido, com um CAGR projetado de 4,6% durante 2026-2031, em grande parte devido ao uso mais intenso na alimentação da fase inicial.

Por que os aditivos estão crescendo mais rapidamente do que outros grupos de ingredientes?

Os aditivos devem crescer a um CAGR de 5,4% durante 2026-2031, pois os produtores precisam de maior suporte à saúde intestinal, eficiência e desempenho sem antibióticos.

Qual região lidera a demanda global por ração para frango de corte?

A Ásia-Pacífico é a maior região com 46,5% de participação no mercado de ração para frango de corte em 2025 e também é o segmento regional mais rápido, com um CAGR projetado de 4,3% durante 2026-2031.

Quais são os principais riscos que afetam os fabricantes de ração e os produtores de frango de corte?

Os principais riscos são a volatilidade dos preços do milho e do farelo de soja, regras antimicrobianas mais rígidas, custos de rastreabilidade da soja vinculados ao Regulamento da União Europeia sobre Desmatamento e a exposição a micotoxinas impulsionada pelo clima.

Página atualizada pela última vez em: