Tamanho e Participação do Mercado de Ração Orgânica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

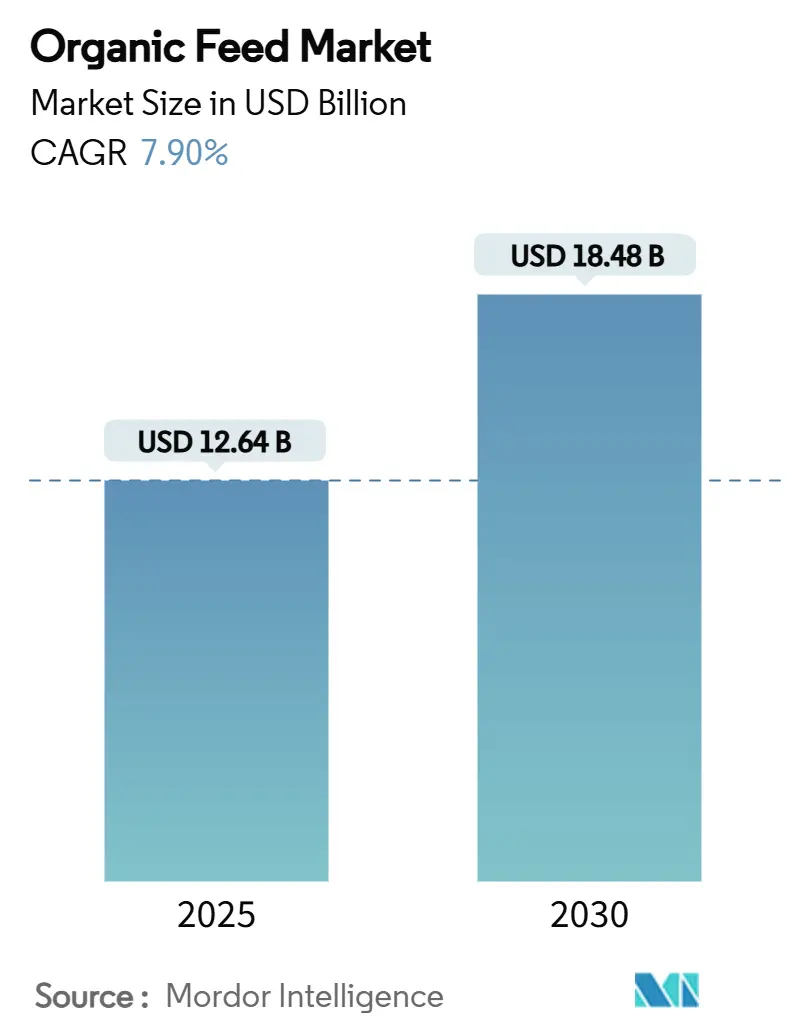

| Tamanho do Mercado (2025) | 12.64 Bilhões de dólares |

| Tamanho do Mercado (2030) | 18.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.90% CAGR |

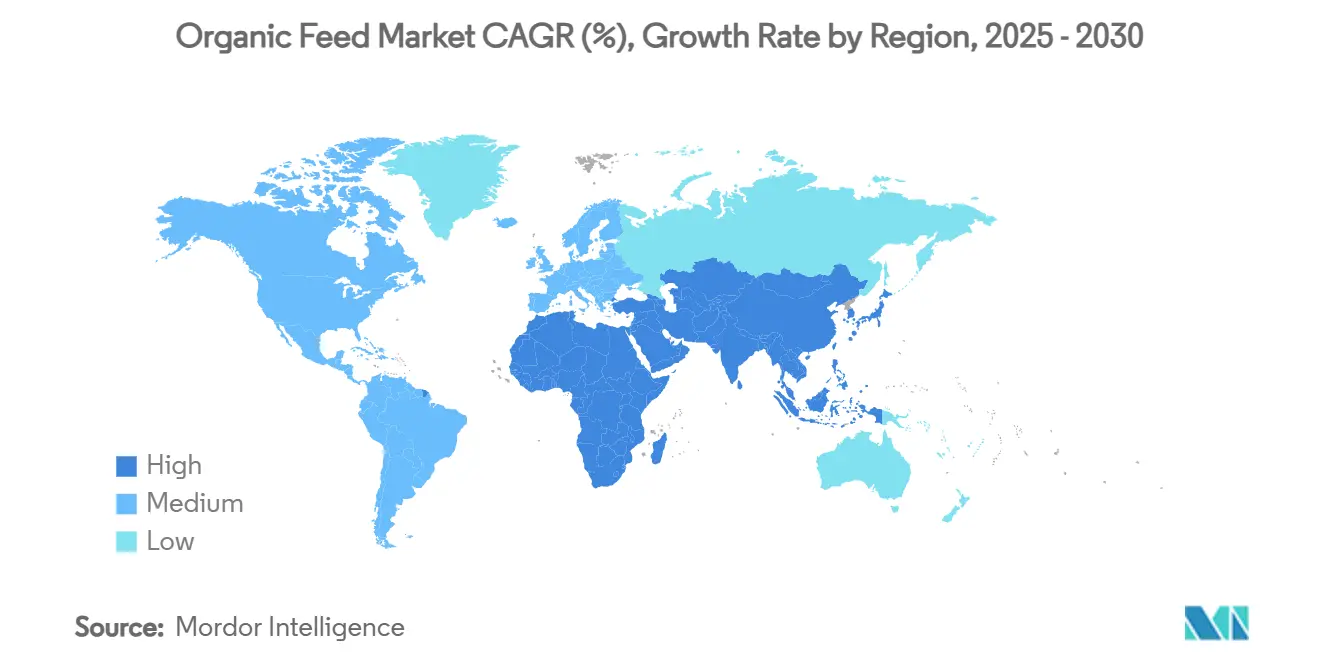

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ração Orgânica por Mordor Intelligence

O tamanho do mercado de ração orgânica está em USD 12,64 bilhões em 2025 e a previsão é de crescimento a um CAGR de 7,9%, elevando o valor para USD 18,48 bilhões até 2030. A Europa lidera a geração de receita, enquanto a Ásia-Pacífico registra o ritmo de expansão mais acelerado. A realização de preços premium para proteína animal certificada, a aprovação ampliada de proteínas alternativas e as tecnologias de rastreabilidade digital sustentam conjuntamente o crescimento constante da demanda. A oferta global restrita de culturas orgânicas certificadas, as crescentes metas climáticas corporativas e as políticas regionais de ingredientes para ração moldam ainda mais o cenário competitivo. O mercado de ração orgânica agora recompensa os fornecedores capazes de integrar métricas de sustentabilidade, diversificação de proteínas e fornecimento transparente em uma oferta coerente, fortalecendo assim a fidelização de clientes e sustentando a defesa de margens.

Principais Conclusões do Relatório

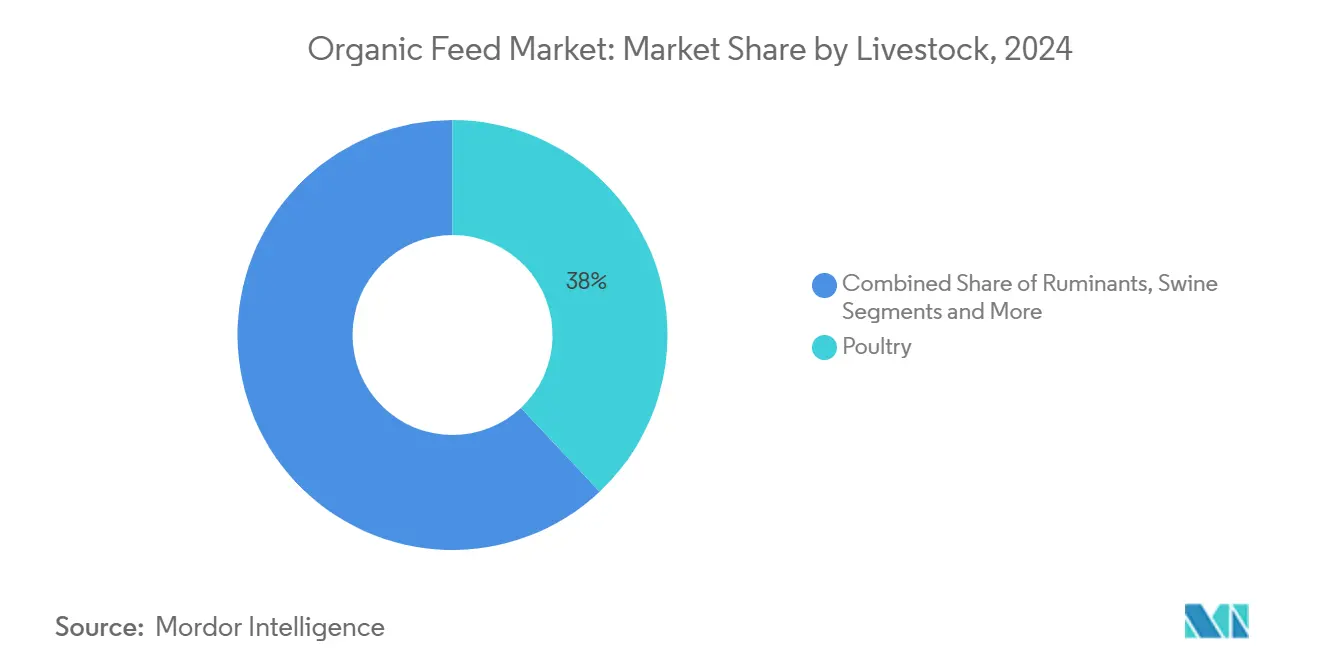

- Por pecuária, as aves detinham 38% da participação global do mercado de ração orgânica em 2025, e a aquicultura deve expandir-se a um CAGR de 10% até 2030.

- Por tipo de ingrediente, cereais e grãos representaram 46% do tamanho do mercado de ração orgânica em 2025, enquanto Oleaginosas e Farelos (farinha de proteína de inseto) devem crescer a um CAGR de 14% até 2030.

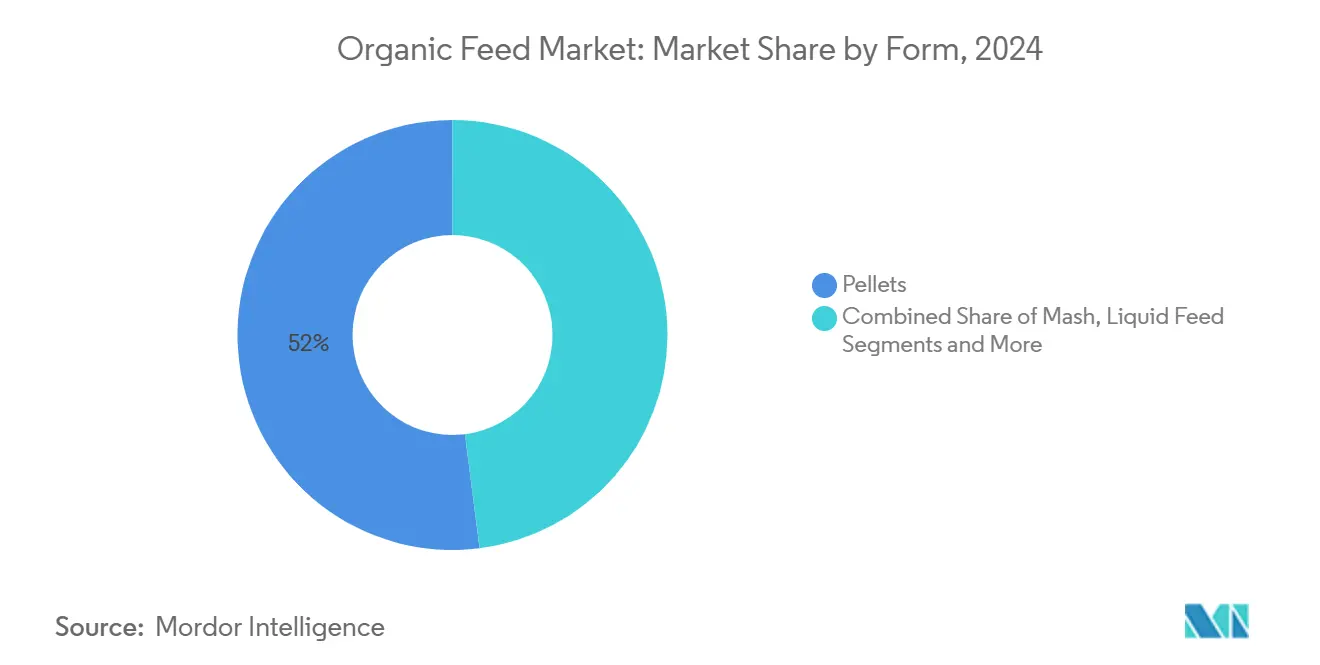

- Por forma, os pellets responderam por 52% da participação global do mercado de ração orgânica em 2025, enquanto a ração líquida deve liderar o crescimento futuro a um CAGR de 9,4% até 2030.

- Por canal de distribuição, o segmento direto às fazendas respondeu por cerca de 46% do tamanho global do mercado de ração orgânica em 2024, e o comércio eletrônico deve crescer a um CAGR de 11,4% até 2030.

- Por região, a Europa capturou 32% do tamanho do mercado de ração orgânica em 2025, e a Ásia-Pacífico avança a um CAGR de 9,9% até 2030.

Tendências e Perspectivas do Mercado Global de Ração Orgânica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência do consumidor por proteína livre de antibióticos | +1.8% | América do Norte e Europa dominantes, com expansão global | Médio prazo (2 a 4 anos) |

| Limites regulatórios sobre ingredientes de ração geneticamente modificados | +1.5% | Europa como núcleo, com seguimento da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Realização de preços premium para produtos certificados como orgânicos | +1.2% | Mercados desenvolvidos globais | Curto prazo (≤2 anos) |

| Aprovação de farinha de proteína de inseto para rações orgânicas | +0.9% | Ásia-Pacífico lidera, com adoção na Europa e América do Norte | Longo prazo (≥4 anos) |

| Plataformas de rastreabilidade baseadas em blockchain | +0.7% | Europa e América do Norte como pioneiros | Médio prazo (2 a 4 anos) |

| Compromissos corporativos de emissões líquidas zero cobrindo emissões de ração | +0.6% | Cadeias de suprimentos multinacionais em todo o mundo | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência do Consumidor por Proteína Livre de Antibióticos

As regras mais rígidas do Departamento de Agricultura dos Estados Unidos (USDA) para pecuária orgânica, adotadas em janeiro de 2025, formalizam tolerâncias zero a antibióticos e levaram produtores convencionais a converter-se para formulações certificadas fornecidas pelo mercado de ração orgânica [1]Fonte: Departamento de Agricultura dos Estados Unidos, "Padrões Orgânicos para Pecuária e Aves," usda.gov. Na Europa, o leite orgânico superou EUR 1,32 por litro (USD 1,39 por litro) em 2024, um prêmio que compensa os custos mais elevados de ração. Produtores de salmão na Noruega obtiveram preços 15 a 20% mais altos após a migração para ração aquícola orgânica livre de antibióticos, incentivando assim a adoção acelerada na aquicultura.

Limites Regulatórios sobre Ingredientes de Ração Geneticamente Modificados

A aplicação contínua pela União Europeia das regulamentações sobre ração geneticamente modificada, aliada à reafirmação da Polônia de seu prazo de proibição para 2030, está levando os fabricantes de ração a investir em fornecimento segregado de grãos e a ampliar as compras de milho e soja orgânicos. Essa pressão regulatória está reformulando as estratégias de aquisição em toda a região. Em paralelo, a Coreia do Sul e o Japão estão endurecendo os padrões de rotulagem de OGM (Organismo Geneticamente Modificado), uma medida que indiretamente impulsiona a demanda por ração orgânica entre produtores de pecuária e aves voltados à exportação, que buscam atender às expectativas em evolução dos consumidores em mercados de alto valor.

Realização de Preços Premium para Produtos Certificados como Orgânicos

O leite orgânico médio no varejo dos Estados Unidos superou USD 5,00 por meio galão ao longo de 2024[2]Fonte: Departamento de Agricultura dos Estados Unidos," Preços Anunciados para Produtos Lácteos em Grandes Supermercados Varejistas encerrados durante o período de 11/07/2025 a 17/07/2025," usda.gov, cerca de 45% acima do leite convencional, permitindo que os produtores absorvam os custos elevados de insumos de ração. Esse prêmio de preço sustenta a viabilidade das operações de laticínios orgânicos apesar das despesas mais altas de formulação. Em paralelo, os fabricantes de alimentos para animais de estimação, que frequentemente obtêm margens duas a três vezes maiores em suas linhas de produtos orgânicos, continuam adquirindo insumos especializados do mercado de ração orgânica. Sua demanda sustentada reforça o poder de precificação dos fornecedores de ingredientes, particularmente em segmentos de nicho como grãos orgânicos, oleaginosas e aditivos funcionais.

Aprovação de Farinha de Proteína de Inseto para Rações Orgânicas

A AAFCO (Associação de Funcionários Americanos de Controle de Ração) aprovou a farinha de larva de tenébrio para alimentos orgânicos para animais de estimação em 2024[3]Fonte: AAFCO (Associação de Funcionários Americanos de Controle de Ração), Ingredientes à base de larva de tenébrio para ração de cães agora são permitidos nos EUA,

aafco.org, e a EFSA (Autoridade Europeia para a Segurança dos Alimentos) aprovou uso semelhante na aquicultura, abrindo um canal de ingredientes de crescimento acelerado. O MYGroup lançou sua primeira instalação de produção de Mosca Soldado Negra (BSF), com capacidade adicional prevista para entrar em operação em 2025. Esses desenvolvimentos devem aliviar a pressão sobre as fontes tradicionais de proteína orgânica, ao mesmo tempo que ampliam a diversidade de ingredientes para os formuladores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Grande diferença de preço em relação à ração convencional | −1.4% | Maior em economias sensíveis a preços | Curto prazo (≤2 anos) |

| Oferta restrita de matérias-primas orgânicas certificadas | −1.1% | Global, com situação aguda na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ascensão de sistemas de ração regenerativos, porém não certificados | −0.8% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Risco elevado de micotoxinas devido à ausência de conservantes químicos | −0.6% | Regiões úmidas em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Grande Diferença de Preço em Relação à Ração Convencional

O milho orgânico teve média de USD 7,20 por bushel em comparação com USD 4,84 para o convencional em 2024, evidenciando uma diferença de preço significativa de quase 49% que inflacionou acentuadamente os custos de formulação em cerca de 50%. Essa disparidade não apenas pressionou as margens dos produtores, mas também atuou como um importante fator de dissuasão à adoção, especialmente em mercados onde os consumidores finais são altamente sensíveis a preços. Por exemplo, no Egito, essa dinâmica contribuiu para um aumento notável nos preços da carne vermelha, à medida que a inflação dos custos de ração se propagou pela cadeia de valor e reduziu a acessibilidade em todos os grupos de renda.

Oferta Restrita de Matérias-Primas Orgânicas Certificadas

A área orgânica global cresceu apenas 3,2% em 2024, ficando aquém da demanda em rápido crescimento. A expansão limitada, combinada com o período obrigatório de transição de três anos para certificação, continua a atrasar o alívio pelo lado da oferta. Como resultado, o mercado de ração orgânica permanece restringido pela disponibilidade limitada de matérias-primas orgânicas certificadas, particularmente para insumos-chave como grãos, oleaginosas e farelos de proteína vegetal. Esse desequilíbrio estrutural deixa o mercado altamente vulnerável a flutuações climáticas, perturbações comerciais e volatilidade de preços, desafiando a capacidade dos fabricantes de ração de manter formulações consistentes e continuidade de fornecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Pecuária: Aves Mantêm Escala, Aquicultura Acelera

O segmento de aves respondeu por cerca de 38% do tamanho do mercado de ração orgânica em 2025, impulsionado pela eficiente conversão de ração em carne e pela demanda estável dos consumidores por frango e ovos orgânicos. A aquicultura, embora menor, registra um CAGR de 10% até 2030, revigorada pela aprovação de proteína de inseto pela Autoridade Europeia para a Segurança dos Alimentos (EFSA) e pelos preços premium do salmão no norte da Europa. Os ruminantes ocupam o segundo lugar devido aos robustos prêmios de laticínios, enquanto suínos e mamíferos de estimação expandem-se de forma constante, ainda que a partir de bases menores. O tamanho do mercado de ração orgânica para aquicultura deve crescer durante o período de previsão, refletindo atualizações contínuas de sistemas e compromissos dos varejistas com frutos do mar sustentáveis.

O crescente consumo asiático de frutos do mar, combinado com regras rígidas sobre antibióticos, posiciona os formuladores de ração aquícola para ofertas diferenciadas. Os players de aves adotam misturas de múltiplos grãos para moderar a volatilidade das matérias-primas, aproveitando o cultivo local de cereais na Europa e na América do Norte. Os inovadores em aquicultura ousam implementar proteínas de insetos e microbianas para reduzir a dependência de farinha de peixe, estabilizando assim a segurança de fornecimento a longo prazo. Em todos os grupos de animais, as plataformas de nutrição de precisão rastreiam a conversão de ração em tempo real, reforçando a aquisição orientada por dados no mercado de ração orgânica.

Por Ingrediente: Cereais Ancoram as Formulações, Oleaginosas e Farelos Escalam

Cereais e grãos responderam por cerca de 46% do tamanho global do mercado de ração orgânica em 2024, sublinhando o papel energético fundamental do milho, trigo e cevada orgânicos nas dietas monogástricas. O tamanho do mercado de ração orgânica para cereais e grãos deve expandir-se com esquemas de rotação de culturas que ampliam a área certificada. A farinha de proteína de inseto, principalmente larvas de Mosca Soldado Negra, deve impulsionar o segmento de oleaginosas e farelos a um CAGR de 14%, oferecendo alta digestibilidade e uma narrativa de economia circular que ressoa com os compradores de ração.

Os farelos de oleaginosas permanecem fundamentais para o equilíbrio de aminoácidos, embora a área restrita de soja orgânica mantenha os preços elevados. Leguminosas e legumes ganham participação como ferramentas agronômicas que enriquecem o nitrogênio do solo, apoiando ambições regenerativas. Tortas e subprodutos, como farelo de soja e torta de caroço de algodão, desempenham um papel vital no mercado de ração orgânica devido ao seu alto teor de proteína e compatibilidade com os padrões de certificação orgânica. Suplementos nutricionais, vitaminas, probióticos e minerais comandam margens premium, diferenciando produtos de marca. Os fabricantes de ração formulam cada vez mais matrizes de ingredientes que entregam tanto valor nutricional quanto menor carbono incorporado, alinhando-se assim com os mandatos climáticos corporativos.

Por Forma: Pellets Dominam, Líquidos Visam a Alimentação de Precisão

Os pellets detinham 52% da participação do mercado de ração orgânica em 2024, favorecidos pela densidade uniforme, menor segregação e redução de desperdício. Resfriadores automáticos de pellets e melhorias na vida útil das matrizes aumentam o tempo de operação das plantas, limitando a escalada de custos. A ração líquida, com a taxa de crescimento mais rápida de CAGR de 9,4%, sustenta a dosagem em microlotes e a entrega individualizada de nutrientes. Estabilizadores compatíveis com orgânicos aprimorados mitigam o risco de deterioração, ajudando as operações de laticínios e suínos a otimizar a ingestão.

Os farelados atendem às dietas iniciais e à criação de pintinhos, enquanto o farelo permanece viável onde o capital para peletização é escasso. Blocos e tortas mantêm um status de nicho entre ruminantes em pastagem que requerem energia de liberação lenta. As ferramentas de pecuária de precisão integram sensores de viscosidade e painéis em nuvem, garantindo que as formulações líquidas permaneçam consistentes, reforçando as alegações de desempenho para o mercado de ração orgânica.

Por Canal de Distribuição: Plataformas Digitais Ganham Impulso

O segmento direto às fazendas respondeu por cerca de 46% do tamanho global do mercado de ração orgânica em 2024. Essa dominância se deve ao serviço técnico, à personalização de formulações e às condições de crédito que se alinham mais estreitamente com as preferências dos produtores. Os distribuidores regionais agregam pedidos de lotes menores, facilitando as restrições de estoque para agricultores de médio porte. As cooperativas aproveitam o poder de barganha coletivo para estabilizar os suprimentos de cereais e reduzir o risco de preços.

O comércio eletrônico, agora o canal de crescimento mais rápido, com projeção de crescimento a um CAGR de 11,4% durante o período de previsão, aproveita a penetração de dispositivos móveis e os aplicativos de gestão agrícola. Produtores em províncias remotas da Ásia-Pacífico agora podem adquirir pellets certificados que anteriormente não estavam disponíveis localmente, expandindo a presença do mercado de ração orgânica da noite para o dia.

Análise Geográfica

A Europa contribuiu com 32% do tamanho do mercado de ração orgânica em 2024 e deve crescer a um CAGR de 6,5% durante o período de previsão, impulsionada por subsídios rigorosos da Política Agrícola Comum e pela disposição dos consumidores em pagar prêmios de sustentabilidade. Alemanha, França e Reino Unido juntos absorveram bem mais da metade da demanda regional por ração orgânica, ancorada nos segmentos verticais de laticínios e aves. Os fabricantes regionais de ração integram blockchain para simplificar a certificação transfronteiriça, aumentando a transparência e a confiança no mercado.

A Ásia-Pacífico, com projeção de expansão a um CAGR de 9,9% e participação de cerca de 22% no mercado global de ração orgânica em 2024, beneficia-se do aumento da renda disponível e da intensificação da atividade aquícola. China e Índia dominam o volume, enquanto Indonésia e Vietnã mostram a expansão relativa mais forte. As reformas nacionais de segurança alimentar aceleram a adoção de ração certificada, e os fornecedores domésticos de proteína estão investindo em integração retroativa. O novo moinho indonésio da De Heus exemplifica a participação estrangeira voltada a capturar o crescimento do mercado de ração orgânica.

A América do Norte oferece demanda madura, porém resiliente, sustentada por vendas estáveis no varejo de alimentos orgânicos. Os Estados Unidos respondem pela maior participação, auxiliados pelos setores consolidados de aves e laticínios que sustentam pedidos recorrentes. O Canadá cresce por meio de programas de carne bovina voltados à exportação que aproveitam pastagens orgânicas. A fricção pelo lado da oferta permanece na disponibilidade consistente de farelo de soja orgânico, mantendo os custos de formulação em um patamar premium. As importações da América do Sul preenchem parcialmente a lacuna, mas a volatilidade persiste durante perturbações logísticas.

Cenário Competitivo

O mercado de ração orgânica é moderado e é moldado por um grupo central de líderes do setor que trazem escala, rastreabilidade e inovação a um espaço impulsionado por padrões rígidos de certificação. Cargill, Incorporated e Archer Daniels Midland Company desempenham papéis fundamentais ao aproveitar cadeias de suprimentos verticalmente integradas que vão desde a originação de grãos até a moagem de ração, garantindo transparência de ingredientes e disponibilidade consistente. Ambas as empresas estão ativamente pilotando sistemas de blockchain voltados a reduzir o custo e o tempo associados a auditorias regulatórias, permitindo liberações de lotes mais rápidas e reforçando a confiança dos clientes na produção orgânica certificada.

A Purina Animal Nutrition LLC., uma divisão da Land O'Lakes, concentra-se em nutrição especializada para pecuária e animais de companhia, oferecendo ração adaptada a sistemas orgânicos com forte ênfase na saúde e no desempenho animal. Sua abordagem apoia segmentos premium dentro do mercado orgânico que exigem planos de nutrição personalizados. A Nutreco N.V., por meio de sua unidade Trouw Nutrition, está expandindo suas ofertas compatíveis com orgânicos ao integrar nutrição de precisão, fornecimento sustentável e desenvolvimento de proteínas alternativas, alinhando-se estreitamente com as demandas ambientais e de rastreabilidade das práticas de agricultura orgânica.

A Alltech complementa esse ecossistema com seu conjunto de aditivos e minerais orgânicos certificados, projetados para apoiar a saúde intestinal e a produtividade na pecuária orgânica. A empresa também promove ferramentas digitais para monitorar sistemas de ração e aprimorar as métricas de sustentabilidade na fazenda. Os movimentos estratégicos desses principais players incluem a garantia de contratos futuros para matérias-primas orgânicas, o investimento em fornecimento de ingredientes de baixo carbono e a implantação de tecnologias de monitoramento baseadas em inteligência artificial. À medida que a pressão regulatória e dos consumidores por transparência cresce, a vantagem competitiva no setor de ração orgânica depende da harmonização do controle de custos com um desempenho de sustentabilidade credível e mensurável.

Líderes do Setor de Ração Orgânica

Cargill, Incoporated

Nutreco N.V.

Archer Daniels Midland Company

Alltech Inc

Purina Animal Nutrition LLC. (Land O'Lakes, Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Cargill, Incorporated e Mowi Feed obtiveram a Certificação de Ração do Conselho de Administração da Aquicultura (ASC), aprimorando sua capacidade de fornecer ração aquícola rastreável e compatível com orgânicos para mercados premium.

- Janeiro de 2025: O MYGroup lançou sua primeira fazenda de Mosca Soldado Negra para expandir a produção de proteína de inseto para aplicações de ração orgânica. Esse movimento apoia a crescente demanda por fontes de proteína sustentáveis e aprovadas para uso orgânico nas dietas de pecuária, alinhando-se com a mudança do mercado em direção a insumos circulares e ecologicamente corretos.

- Outubro de 2024: A Nutreco N.V. renovou sua parceria com a AgroCares para aprimorar o NutriOpt On-site adviser, uma ferramenta móvel de teste de ração por NIR para análise em tempo real de ingredientes orgânicos e formulação de precisão.

- Agosto de 2024: A Nutreco N.V. inaugurou o "Jardim do Futuro" em Thurgau, Suíça, um centro de fitotecnologia para o desenvolvimento de aditivos de ração derivados de plantas (fitocomplexos e bioativos) adaptados para rações animais orgânicas e sustentáveis.

Escopo do Relatório Global do Mercado de Ração Orgânica

| Aves |

| Ruminantes |

| Suínos |

| Aquicultura |

| Outros |

| Cereais e Grãos |

| Oleaginosas e Farelos |

| Leguminosas e Legumes |

| Tortas e Subprodutos |

| Forragens |

| Suplementos Nutricionais |

| Pellets |

| Farelados |

| Farelo |

| Ração Líquida |

| Blocos e Tortas |

| Outros |

| Direto às Fazendas |

| Distribuidores e Revendedores |

| Comércio Eletrônico |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Pecuária | Aves | |

| Ruminantes | ||

| Suínos | ||

| Aquicultura | ||

| Outros | ||

| Por Ingrediente | Cereais e Grãos | |

| Oleaginosas e Farelos | ||

| Leguminosas e Legumes | ||

| Tortas e Subprodutos | ||

| Forragens | ||

| Suplementos Nutricionais | ||

| Por Forma | Pellets | |

| Farelados | ||

| Farelo | ||

| Ração Líquida | ||

| Blocos e Tortas | ||

| Outros | ||

| Por Canal de Distribuição | Direto às Fazendas | |

| Distribuidores e Revendedores | ||

| Comércio Eletrônico | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ração orgânica?

O mercado de ração orgânica está avaliado em USD 12,64 bilhões em 2025.

Com que rapidez o mercado crescerá?

A projeção é de crescimento a um CAGR de 7,9%, atingindo USD 18,48 bilhões até 2030.

Qual região lidera a receita?

A Europa detém cerca de 32% da receita total, impulsionada por regras rígidas de certificação e forte demanda dos consumidores.

Qual segmento animal está expandindo mais rapidamente?

A aquicultura registra o maior CAGR de 10%, beneficiando-se da demanda premium por salmão e camarão.

Página atualizada pela última vez em: