レイヤーフィード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 85.84 十億米ドル |

| 市場規模 (2031) | 116.5 十億米ドル |

| 成長率 (2026 - 2031) | 6.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレイヤーフィード市場分析

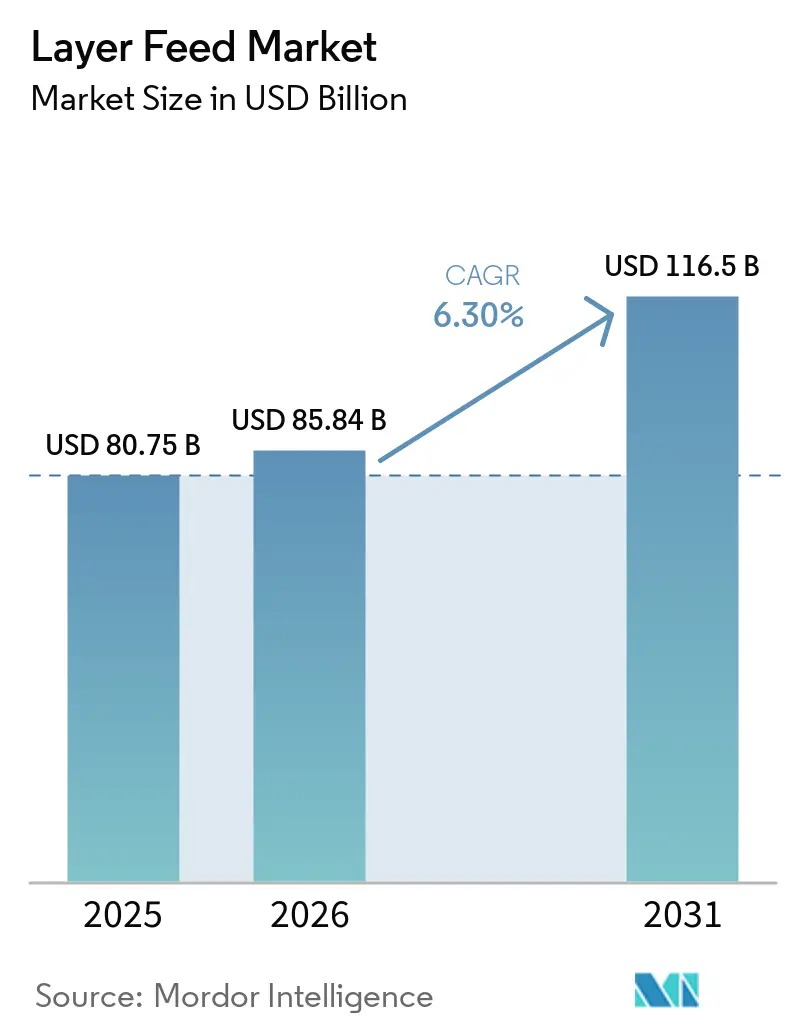

レイヤーフィード市場規模は、2025年の807億5,000万USDから2026年には858億4,000万USDへと拡大し、2031年までに1,165億USDに達する見込みで、2026年~2031年の期間においてCAGR 6.3%を記録すると予測されます。市場は二つの並行するトレンドに沿って進展しており、鶏群の拡大に伴いフィード量が増加する一方、生産者がオメガ3卵、ケージフリー生産システム、産卵サイクルの延長を支援する特殊配合へとシフトするにつれてフィードの価値はより速いペースで上昇しています。アジア太平洋地域は最大の需要拠点であり続けており、2026年に約12億9,000万羽の採卵鶏群を有する中国が支えています。一方、ブラジルは大豆の安定供給から引き続き恩恵を受けており、欧州ではドイツとポーランドが牽引しながらも比較的緩やかな量的成長が記録されています。レイヤーフィード市場はまた、統合型養鶏事業者がフィードコストのみを優先するのではなく、フィード効率、卵重量、卵殻品質、鶏群の持続性をますます重視するという、生産者の購買行動における広範なシフトを反映しています。この移行は、より高度な配合の差別化、技術サービスの統合、および添加物強化給餌プログラムを支援しており、これらは標準的なコモディティフィードの提供と比較して相対的に高い耐性を持っています。しかしながら、疾病の発生と原材料価格の変動は引き続きプレミアム栄養の普及ペースを制約しており、レイヤーフィード市場全体の長期的成長に向けて実行規律と調達戦略の維持の必要性を浮き彫りにしています。

主要レポートのポイント

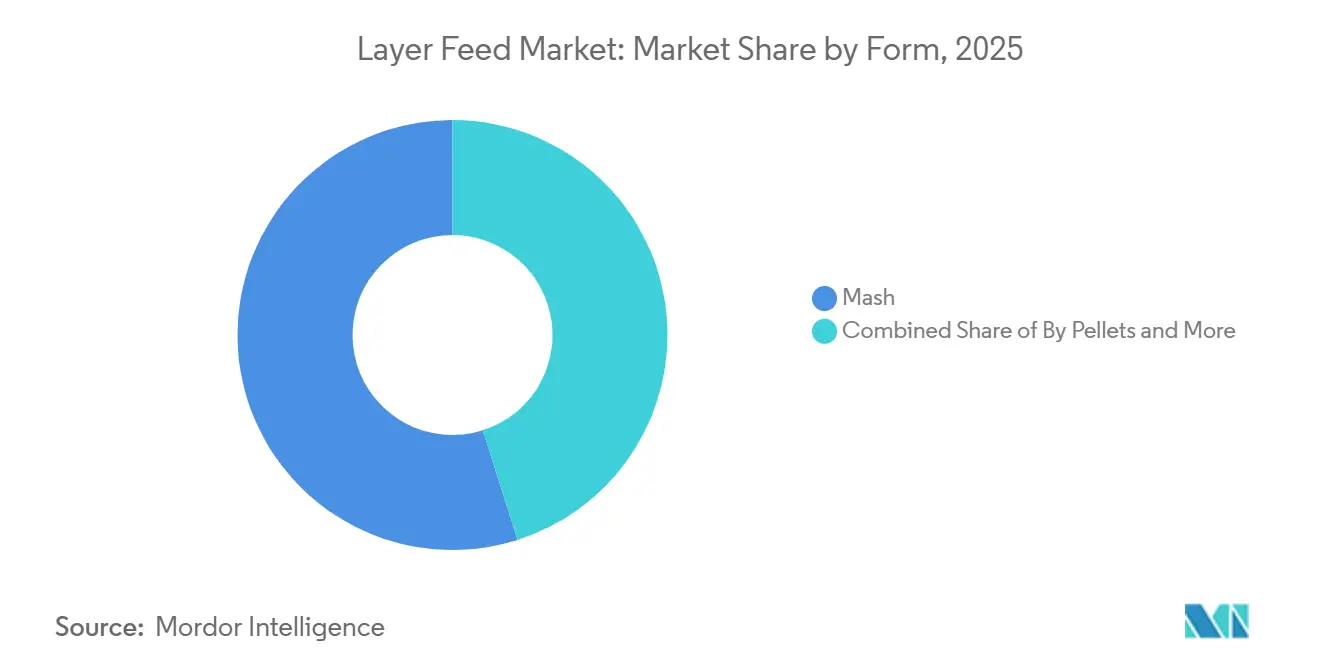

- 形態別では、マッシュが2025年のレイヤーフィード市場シェアの54.9%を占め、ペレットが2026年~2031年にかけてCAGR 5.0%で最も速く成長するセグメントでした。

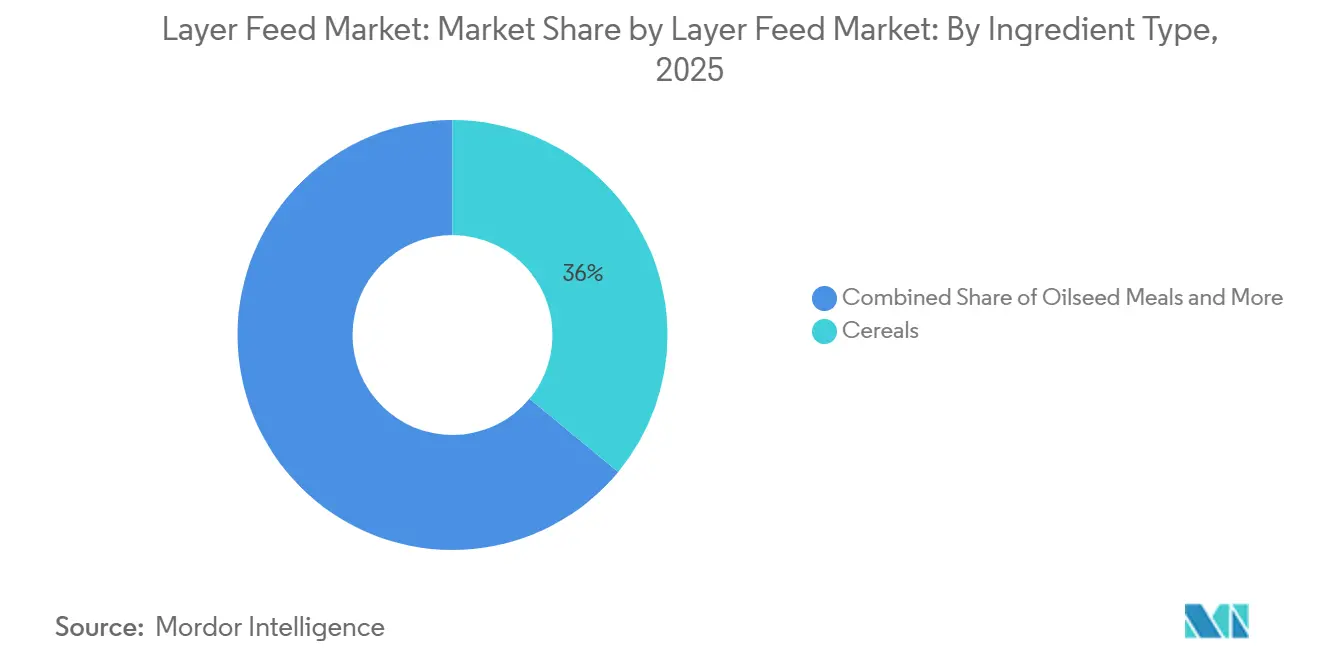

- 原料タイプ別では、穀物が2025年に52.5%のシェアで最大セグメントであり、添加物が2026年~2031年にかけてCAGR 8.4%で最も速く成長するセグメントでした。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルレイヤーフィード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 殻付き卵消費の増加と商業用採卵鶏群の拡大 | +2.1% | アジア太平洋、中東、サブサハラアフリカに集中した利益を伴うグローバル | 短期(2年以内) |

| フィード変換率と産卵量最適化への注力 | +1.5% | 統合型生産が主流の北米、欧州、アジア太平洋で最も影響が大きいグローバル | 中期(2~4年) |

| 強化卵、オメガ3卵、プレミアム卵への需要増加 | +1.2% | 北米と欧州が中核で、プレミアム小売チャネルの拡大に伴いアジア太平洋と中東へ拡大 | 中期(2~4年) |

| 抗生物質フリー生産による添加物強化フィード採用の増加 | +1% | 北米と欧州連合が中核で、輸出チェーン要件を通じてアジア太平洋へ波及 | 中期(2~4年) |

| 持続的な栄養精度を必要とする産卵サイクルの延長 | +0.9% | 北米、欧州、アジア太平洋の一部で早期商業採用が進むグローバル | 長期(4年以上) |

| 熱ストレスおよび卵殻強度管理の需要 | +0.8% | アジア太平洋が中核で、中東、アフリカ、南米および南欧へ波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

殻付き卵消費の増加と商業用採卵鶏群の拡大

持続的な卵需要は、成熟した養鶏システムと発展途上の養鶏システムの双方にわたって、レイヤーフィード市場に耐久性のある量的基盤を与えています。ドイツ連邦統計局は、約4,460万羽の鶏群から2025年に137億個の消費者向け卵を記録し、採卵鶏1羽あたりの平均産卵数は304個でした。サウジアラビアも2025年後半から新たな商業用卵生産能力を追加しており、食料安全保障プログラムおよび輸入依存を低減する関連インフラ支出に支えられ、国内フィード需要をより安定した基盤に維持しています。東南アジアおよびサブサハラアフリカでは、農場内混合から配合飼料購入への正式な移行が対象顧客基盤を拡大しており、鶏群数が同じペースで増加していない場合でも同様です。このパターンによりレイヤーフィード市場は鶏群の拡大と卵生産の商業的正式化の双方と密接に結びついています。

フィード変換率と産卵量最適化への注力

フィードは採卵鶏の総生産コストの60%から75%を占めるため、パフォーマンスの改善はレイヤーフィード市場における最も強力な商業的ドライバーの一つであり続けています。生産者はフィード1キログラムあたりのコストではなく、卵1個あたりのコストで栄養プログラムを評価するようになっており、これにより購買決定はより高精度の配合へとシフトしています。その結果、商業用採卵鶏飼料においてアミノ酸バランス、消化性リンプログラム、およびより厳密なエネルギー密度管理の魅力が高まっています。Cargillは2025年のVIV Asiaおよび2026年の国際生産・加工博覧会(IPPE)においてREVEAL Layers近赤外線(NIR)体況モニタリングプラットフォームを発表し、フィード調整を100週サイクルにわたる鶏群の状態に結びつける方法を実証しました。その結果、レイヤーフィード市場は単純な飼料供給からより離れ、より高い切り替えコストを伴う技術サービスモデルへと近づいています。

強化卵、オメガ3卵、プレミアム卵への需要増加

レイヤーフィード市場はプレミアム卵カテゴリーの普及から恩恵を受けており、これらの製品は標準的な殻付き卵生産よりも特殊なフィード配合を必要とするためです。強化卵およびオメガ3卵は生産者がより高い小売マージンを達成することを可能にし、亜麻仁ベースの飼料、特殊脂肪、その他の差別化された原料への支出を支援します。これは標準的な卵価格が厳しく管理されている国々において重要であり、生産者は基本量のみで競争するのではなく、製品差別化を利用して価値を守ることができます。したがって、レイヤーフィード市場は消費者需要が基本的な卵を超えて栄養属性、ケージフリーシステム、およびブランド品質の主張を評価するようになると恩恵を受けます。プレミアムフォーマットはまた、特殊飼料が通常標準フィードよりも高い配合価値を持つため、フィード生産者にとって1メートルトンあたりの平均収益を引き上げます。時間の経過とともに、これはレイヤーフィード市場をより混合した構造へと押し進め、価値成長が純粋な量的成長を上回ることができます。

抗生物質フリー生産による添加物強化フィード採用の増加

抗生物質成長促進剤からの移行は、レイヤーフィード市場全体の配合経済を変えています。欧州連合規則2019/6は、健康な動物における成長促進または日常的な疾病予防のための抗菌剤の使用を加盟国全体で受け入れられないものとし、生産者をより添加物に支えられた飼料へと押し進めました。米国における同様のスチュワードシップへの期待は、大手卵バイヤーの商業的購買基準を形成しており、フィードプログラムは日常的な抗生物質の使用に依存しない、より明確な健康サポートを必要としています。2025年4月、CargillはBiostrong C-Protectを発売し、2026年3月には1,100万羽のケージフリー事業からのフィールドデータを公開し、製品を育成鶏および生産飼料に使用した場合にAPEC(鳥病原性大腸菌チャレンジ)関連死亡率が60%以上低下したことを示しました。国際標準化機構22000(ISO 22000)認証もまた、監査可能な配合への需要を強化しており、レイヤーフィード市場にポストバイオティクス、植物性成分、その他の文書化されたフィード健康ツールへの安定した引力を与えています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トウモロコシおよび大豆ミール価格の変動 | -0.50% | 輸入依存度の高い中東およびアフリカで最も深刻なグローバル | 短期(2年以内) |

| 鳥インフルエンザおよび疾病による鶏群の混乱 | -0.40% | 北米とアジア太平洋が中核で、欧州へ波及 | 短期(2年以内) |

| トレーサビリティおよび森林破壊に関連した大豆コンプライアンスコスト | -0.20% | 欧州連合27カ国が主で、北米へ波及 | 中期(2~4年) |

| プレミアムフィード採用を制限する卵価格の圧縮 | -0.20% | 北米とアジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

トウモロコシおよび大豆ミール価格の変動

トウモロコシおよび大豆ミールの変動は、これらの原料が標準的な飼料のコストを支配しているため、レイヤーフィード市場において最も直接的なマージン制約であり続けています。トウモロコシと大豆ミールを合わせると標準的な採卵鶏飼料の重量の70%以上を占め、ブラジルの動物栄養セクターは2025年に約6,000万メートルトンのトウモロコシと2,000万メートルトンの大豆ミールを消費しました[1]出典:Sindirações、「ブラジルの動物飼料生産は2025年に3%成長する」、Poder360、poder360.com.br。ブラジルはまた2024年~2025年シーズンに1億7,180万メートルトンの大豆収穫を記録しましたが、価格は依然として輸出需要、バイオ燃料の引力、および地政学的に誘発された貿易シフトにさらされていました。大豆の産地は消化率にも影響するため、調達のシフトは表面的な価格変動が管理可能に見える場合でも配合価値を変える可能性があります。この不確実性はプレミアムフィードの採用を遅らせ、レイヤーフィード市場を原材料調達規律に対して非常に敏感な状態に保っています。

鳥インフルエンザおよび疾病による鶏群の混乱

疾病はレイヤーフィード市場に対する主要な制約であり続けており、鶏群の損失はフィード需要を即座に減少させる一方、再群化には時間と資本を要するためです。米国議会調査局は、高病原性鳥インフルエンザが最新の主要な米国発生サイクルにおける国内家禽損失の75%を占めたと報告しており、殺処分から完全な再群化までの回復には通常20週間かかります。[2]出典:米国議会調査局、「高病原性鳥インフルエンザ(HPAI):国内家禽への影響」、米国議会調査局、everycrsreport.com この混乱はレイヤーフィード市場に直接的な量的ショックをもたらし、発生期間中のミル稼働率の管理を困難にします。疾病リスクはまた、生物学的リスクが管理しやすくなるまで生産者がアップグレードを延期する可能性があるため、プレミアム飼育施設および高仕様フィードプログラムへの投資を遅らせます。鶏群の回復が始まった後でも、代替鳥が完全な産卵に達する前に異なる栄養段階を経るため、フィード需要は直線的には戻りません。このため、疾病による変動はレイヤーフィード市場が吸収するうえで最も困難な短期的制約の一つとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:採卵鶏システムにおけるマッシュのシェア構築

マッシュは2025年のレイヤーフィード市場シェアの54.9%を占め、グローバルな採卵鶏産業における主要なフィード形態としての地位を確立しました。その広範な採用は、製造コストの低さ、配合の柔軟性、および商業規模と小規模の卵生産システムの双方への適用可能性に起因しています。マッシュは特にアジア太平洋、アフリカ、およびその他のコスト重視地域で普及しており、生産者は栄養効率を維持しながらフィード加工コストの最小化を優先しています。現代の統合型農場における自動給餌システムの使用が増加しているにもかかわらず、マッシュはそのコスト効率と商業的卵生産における確立された役割から、グローバルな採卵鶏産業の多くにおいて依然として好まれるフィード形態です。

クランブルは、2026年~2031年の予測期間においてCAGR 5.0%で、レイヤーフィード市場において最も速く成長するフィード形態になると予測されています。この成長は主に、均一な粒子サイズがフィード摂取を高め、初期の鳥の発育を支援する育成鶏および移行期給餌段階での応用によって推進されています。特に新興市場における養鶏生産システムの継続的な近代化が、機械化された給餌設備を通じた一した流動特性と効率的な配布を確保するフィード形態の採用を促進しています。ペレットは取り扱いおよびフィード管理上の利点から一部の大規模統合型生産者の間で支持を得ていますが、マッシュは予測期間全体を通じて支配的なフィード形態としての地位を維持すると予測されています。

原料タイプ別:添加物主導の価値成長が基本原料を上回る

穀物は2025年のレイヤーフィード市場シェアの36.0%を占め、標準的な配合における最大の原料グループとしての地位を維持しました。トウモロコシと小麦はほとんどの商業用飼料のエネルギー基盤であり続けているため、穀物需要は全体的な鶏群の給餌要件と地域の穀物市場の構造と密接に結びついています。それでも、タンパク質源、機能性成分、および特殊原料が飼料経済においてより大きなシェアを獲得するにつれて、レイヤーフィード市場は価値面で徐々により均衡が取れるようになっています。油糧種子ミールはタンパク質供給の中心であり続けており、生産者が卵の産出量とフィード変換率のより厳密な管理を追求するにつれて大豆ミールの品質がより重要になっています。糖蜜もまたペレット配合において有用な役割を果たしており、高スループット生産システムにおける嗜好性のサポートとペレット品質の改善に役立っています。

添加物は最も速く成長している原料セグメントであり、添加物のレイヤーフィード市場規模は2026年~2031年にかけてCAGR 8.4%で拡大すると予測されています。これは抗生物質成長促進剤からの広範な移行と、腸の健康、生存率、卵殻品質、およびストレス下での回復力を支援するプログラムへの移行を反映しています。酵素、プロバイオティクス、植物性成分、有機酸、およびポストバイオティクスは、現代の商業システムにおいてパフォーマンスとコンプライアンスの双方のニーズに応えるため支持を得ています。魚油および魚粉は、特に生産者がオメガ3強化と小売における強力な栄養ポジショニングをサポートしたい場合に、プレミアム卵の用途において引き続き重要です。副産物、ミネラル、発酵原料を含むその他の原料タイプは、レイヤーフィード市場がより配合主導のビジネスへと発展するにつれて、コスト管理と目標とするパフォーマンスの役割を引き続き担っています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

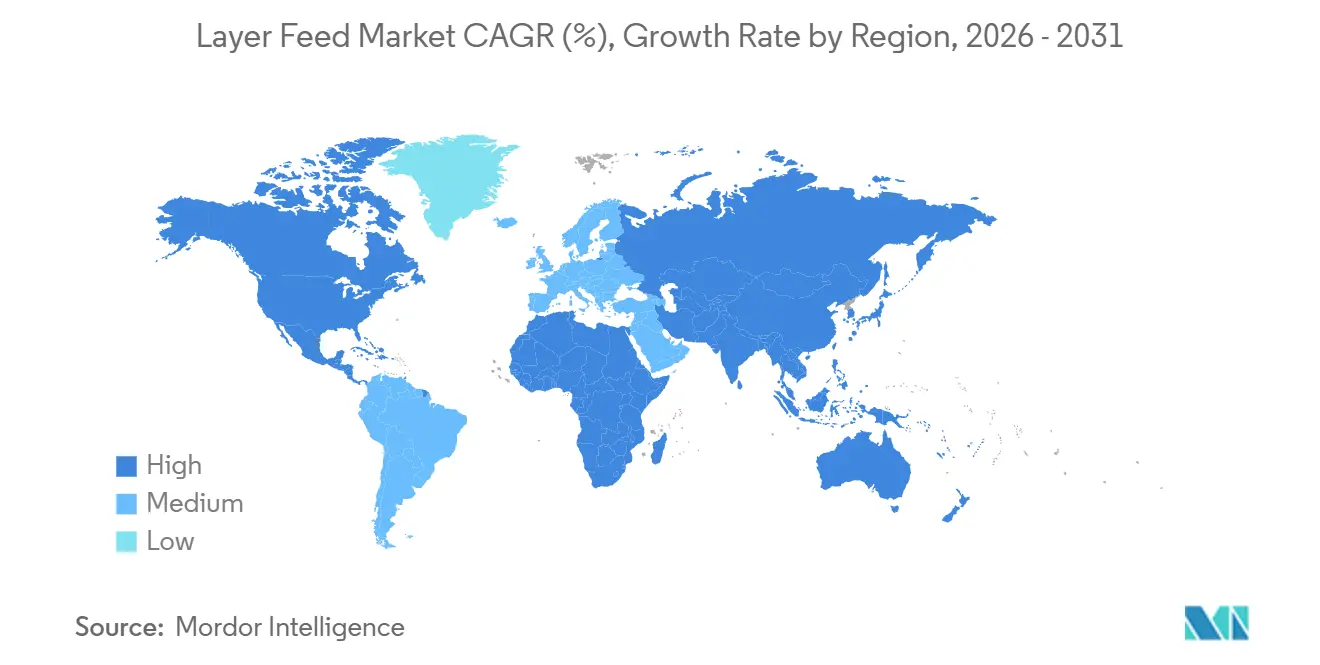

アジア太平洋地域は2025年のグローバルレイヤーフィード市場の44%を占め、2026年~2031年にかけてCAGR 4.4%で最も速く成長する地域です。中国、インド、インドネシア、ベトナム、フィリピンがこの地位を支えており、都市化、卵消費の増加、農場内混合から購入配合飼料へのシフトが商業的需要基盤を拡大し続けています。中国では、採卵鶏群の規模が大きいため、配合精度のわずかな向上でも製造業者にとってフィード需要の大幅な増加につながる可能性があります。インドと東南アジアは最も強い勢いを示しており、成長する中産階級が卵需要を押し上げ、商業用フィード生産能力への投資を支援し続けています。熱ストレスもまた熱帯市場全体にわたって組み込まれた需要ドライバーであり続けており、機能性添加物と特殊栄養への安定した支出を支援しています。

北米は成熟しているが活発な地域市場であり続けており、フィード需要は新たな構造的量的急増よりも飼育形態の移行と鶏群の回復によって形成されています。米国では、高病原性鳥インフルエンザ(HPAI)後の回復がフィード購入を正常化した一方、企業の購買コミットメントに対するケージフリー採卵鶏の不足が引き続き高価値飼料への需要を支援しました。カナダは小売調達とプレミアム卵チャネルにおけるケージフリー基準が拡大しているため、より広い地域よりも速く成長しています。南米はブラジルが主導しており、フィード製造と国内大豆搾油の統合が生産者に明確な原材料コスト優位性を与えています。アンデスおよび南部コーンの小規模市場もまた、農場内飼料調製から商業用配合飼料の購入へとより多くの農場が移行しており、地域の顧客基盤を徐々に拡大しています。

欧州は2026年も成熟した地域市場であり続け、欧州連合27カ国の家禽飼料生産は5,160万メートルトンに達し[3]出典:欧州飼料製造業者連盟、「EU飼料生産予測は規制および疾病圧力の増大にもかかわらず安定を維持」、Aquafeed.com、aquafeed.com、前年比1.2%増となりました。ドイツとポーランドが欧州内で最も強い伸びを記録した一方、英国は小売業者のケージフリーコミットメントが高価値配合への需要を引き寄せるにつれて、納屋転換をより速く進めています。中東は湾岸諸国が食料安全保障のために国内卵生産に投資するにつれて急速に拡大しており、熱ストレス添加物は地域のフィード生産者にとって繰り返し発生するコスト項目であり続けています。アフリカもまた、特にナイジェリア、エジプト、南アフリカにおいて、都市化と低タンパク質価格が商業用卵需要を押し上げ、より多くのバイヤーを正式なフィードチャネルへとシフトさせるにつれて、より強力な成長クラスターになりつつあります。

競合環境

レイヤーフィード市場は依然として高度に断片化されており、数百の地域ミラー、国内協同組合、統合型養鶏企業、および多国籍サプライヤーが意味のある構造的価格決定力を持たずに事業を展開しています。単一の企業がグローバルで支配的な地位を占めておらず、競争は規模のみではなく配合パフォーマンス、顧客関係、および事業展開の範囲を中心に展開されています。この構造は、地域コストで商品飼料を提供しながら、顧客が測定可能な成果に対して支払う意欲のある場所でプレミアム栄養サービスを提供できる企業に有利です。また、フィード需要が依然として地域の穀物供給、鶏群密度、規制、および疾病条件と密接に結びついているため、地域固有の戦略の余地も残しています。実際には、レイヤーフィード市場はブランドの知名度よりも実行の深さを評価します。

De Heus Animal Nutrition B.V.は2025年の収益として62億2,000万ユーロ(67億8,000万USD)を報告し、2025年にはCJ CheilJedangからCJ Feed and Careの買収を完了し、ベトナム、インドネシア、カンボジア、韓国、フィリピンにわたる17のフィードミルを追加しました。2025年にはDe Heusがケニアに2,320万USDの工場を開設し、Voeders Huysの買収を通じて西欧のフットプリントを拡大し、新興市場の生産能力と成熟市場の深さへの二重の注力を示しました。ForFarmersは2025年の収益として31億5,000万ユーロ(34億4,000万USD)を報告し、KPSとの合弁事業を通じてポジションを強化した後、ポーランドの家禽市場を中核的な拡大優先事項として特定しました。これらの動きは、レイヤーフィード市場における成長がグローバルな価格支配ではなく、地域の製造アクセスと地域の養鶏集中を通じて追求されていることを示しています。また、最も活発な企業が輸出主導のフィードモデルに依存するのではなく、鶏群に近いポジションを構築しようとしていることも示しています。

Cargillは栄養、健康、デジタルモニタリングを中心とした強力な技術サービス層を構築するという異なるルートを取っています。2025年3月、同社はVIV Asiaでマイクロニュートリションおよびヘルスソリューションポートフォリオを発表し、2026年1月には国際生産・加工博覧会(IPPE)において、より長い産卵サイクルと体況モニタリングに焦点を当てた統合型採卵鶏ソリューションを紹介しました。2025年4月にはBiostrong C-Protectを発売し、2026年3月にはケージフリー採卵鶏におけるポストバイオティクスおよび植物性成分ソリューションの事例を強化する商業フィールドデータを公開しました。このアプローチは、レイヤーフィード市場が標準的なフィード供給とフィードプラスサービスの関係にますます分離されており、後者のモデルがより優れたマージン保護を提供するため重要です。小規模な専ミルおよび代替タンパク質サプライヤーは依然としてプレミアムおよび抗生物質フリーのニッチでシェアを獲得できますが、通常は広範な地理的展開ではなく配合への注力を通じて競争します。

レイヤーフィード産業リーダー

Charoen Pokphand Foods Public Company Limited

Cargill, Incorporated

Land O'Lakes, Inc.

De Heus Animal Nutrition B.V.

ForFarmers N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Cargill, Incorporatedは、1,100万羽の大規模ケージフリー商業用採卵鶏事業からのフィールドパフォーマンスデータを公開し、Biostrong C-Protectを育成鶏および生産飼料に組み込んだ場合にAPECチャレンジを受けた鶏群の死亡率が60%以上低下したことを確認しました。このデータは、ケージフリー採卵鶏生産におけるポストバイオティクスと植物性成分の組み合わせに対する商業規模のパフォーマンスベンチマークを確立しました。

- 2026年1月:Cargill, Incorporatedはアトランタで開催されたIPPE 2026において統合型採卵鶏ソリューションを展示し、最大100週間の産卵サイクルに向けた栄養戦略を発表するとともに、REVEAL Layers NIR体況モニタリングが後期サイクル生産全体にわたって産卵持続性を維持しながらフィードコストを削減する方法を実証しました。

- 2025年10月:De Heus Animal Nutrition B.V.はCJ Cheil JedangからCJ Feed and Careの買収を完了し、ベトナム、インドネシア、カンボジア、韓国、フィリピンにわたる17のフィードミルを追加しました。この取引により、De Heusの直接的なレイヤーフィード生産ネットワークが5つのアジア市場へと大幅に拡大されました。

グローバルレイヤーフィード市場レポートの範囲

レイヤーフィード市場は、商業用採卵家禽向けに特別に配合された完全飼料を対象としています。レイヤーフィード市場は、形態別(マッシュ、ペレット、クランブル、その他)、原料タイプ別(穀物、油糧種子ミール、糖蜜、魚油および魚粉、添加物、その他の原料タイプ)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。予測は金額ベース(USD)で提供されます。

| マッシュ |

| ペレット |

| クランブル |

| その他 |

| 穀物 |

| 油糧種子ミール |

| 糖蜜 |

| 魚油および魚粉 |

| 添加物 |

| その他の原料タイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| ベトナム | |

| フィリピン | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| 形態別 | マッシュ | |

| ペレット | ||

| クランブル | ||

| その他 | ||

| 原料タイプ別 | 穀物 | |

| 油糧種子ミール | ||

| 糖蜜 | ||

| 魚油および魚粉 | ||

| 添加物 | ||

| その他の原料タイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| フィリピン | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までのレイヤーフィード市場の規模はどのくらいですか?

レイヤーフィード市場は2025年に807億5,000万USDと評価され、2026年には858億4,000万USDと推定され、2026年~2031年のCAGR 6.3%で2031年までに1,165億USDに達すると予測されています。

レイヤーフィード市場をリードするフィード形態はどれですか?

マッシュは2025年のレイヤーフィード市場シェアの54.9%を占め、グローバルな採卵鶏産業における主要なフィード形態としての地位を確立しました。その広範な採用は、製造コストの低さ、配合の柔軟性、および商業規模と小規模の卵生産システムの双方への適用可能性に起因しています。

レイヤーフィード市場において最も速く成長している原料グループはどれですか?

添加物は2026年~2031年にかけてCAGR 8.4%で最も速く成長している原料グループです。成長は抗生物質フリー生産、熱ストレス管理、および鶏群の健康と卵殻品質サポートへの需要増加によって推進されています。

卵生産者にサービスを提供するフィード製造業者にとって最大のリスクは何ですか?

二つの主要なリスクは原材料価格の変動と疾病による鶏群の混乱です。トウモロコシと大豆ミールのコスト変動は配合経済に影響を与え、高病原性鳥インフルエンザは殺処分後に数週間にわたってフィード需要を消滅させる可能性があります。

最終更新日: