Marktgröße und Marktanteil für Eierlegerrationen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 85.84 Milliarden US-Dollar |

| Marktgröße (2031) | 116.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Eierlegerrationen von Mordor Intelligence

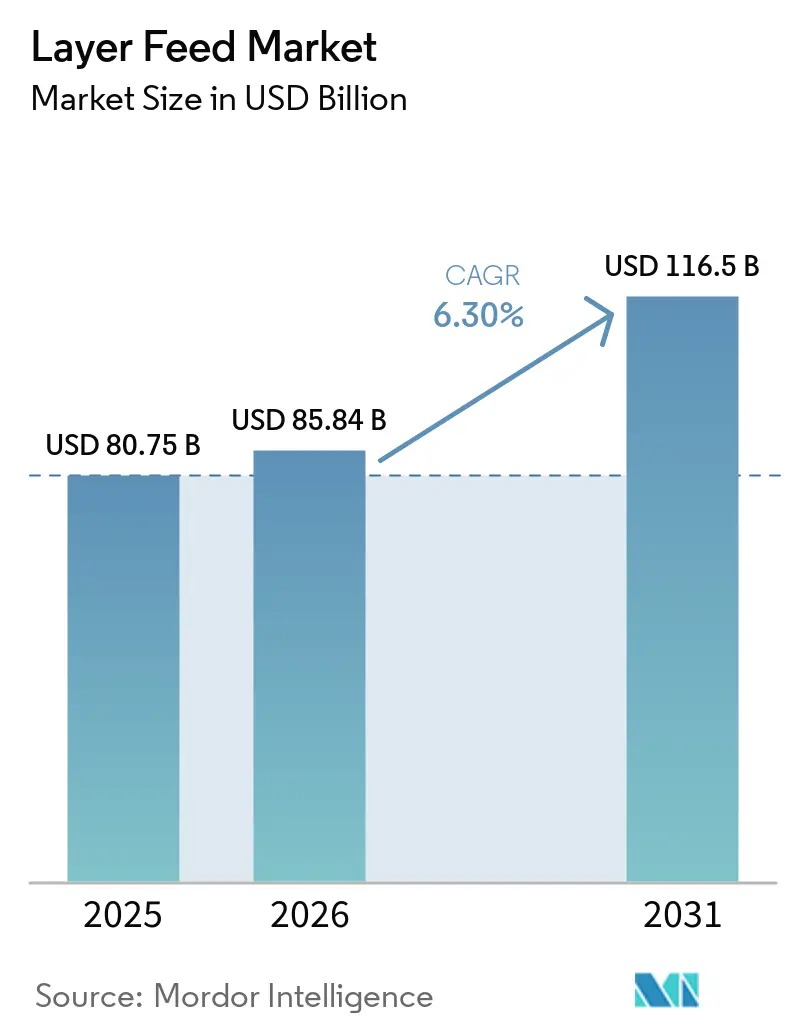

Die Marktgröße für Eierlegerrationen wird voraussichtlich von 80,75 Milliarden USD im Jahr 2025 auf 85,84 Milliarden USD im Jahr 2026 steigen und bis 2031 116,50 Milliarden USD erreichen, was einer CAGR von 6,3 % im Zeitraum 2026–2031 entspricht. Der Markt entwickelt sich entlang zweier paralleler Trends: Die Futtermengen steigen im Gleichschritt mit der Herdenvergrößerung, während der Futterwert schneller zunimmt, da die Erzeuger auf Spezialformulierungen umsteigen, die Omega-3-Eier, käfigfreie Produktionssysteme und verlängerte Legezyklen unterstützen. Asien-Pazifik bleibt das größte Nachfragezentrum, gestützt durch Chinas Legehennenpopulation von rund 1,29 Milliarden Tieren im Jahr 2026, während Brasilien weiterhin von einer starken Sojaverfügbarkeit profitiert und Europa ein vergleichsweise langsameres Mengenwachstum verzeichnet, angeführt von Deutschland und Polen. Der Markt für Eierlegerrationen spiegelt auch einen umfassenderen Wandel im Einkaufsverhalten der Erzeuger wider, da integrierte Geflügelbetriebe zunehmend Futtereffizienz, Eimasse, Schalenqualität und Herdenbeständigkeit gegenüber reinen Futterkosten priorisieren. Dieser Übergang fördert eine stärkere Formulierungsdifferenzierung, die Integration technischer Dienstleistungen und additivangereicherte Fütterungsprogramme, die vergleichsweise widerstandsfähiger sind als standardisierte Rohstoffangebote. Krankheitsausbrüche und die Volatilität der Rohstoffpreise schränken jedoch weiterhin das Tempo der Einführung von Premium-Ernährungsprogrammen ein, was die Notwendigkeit unterstreicht, Ausführungsdisziplin und eine zentrale Beschaffungsstrategie für langfristiges Wachstum im Markt für Eierlegerrationen aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

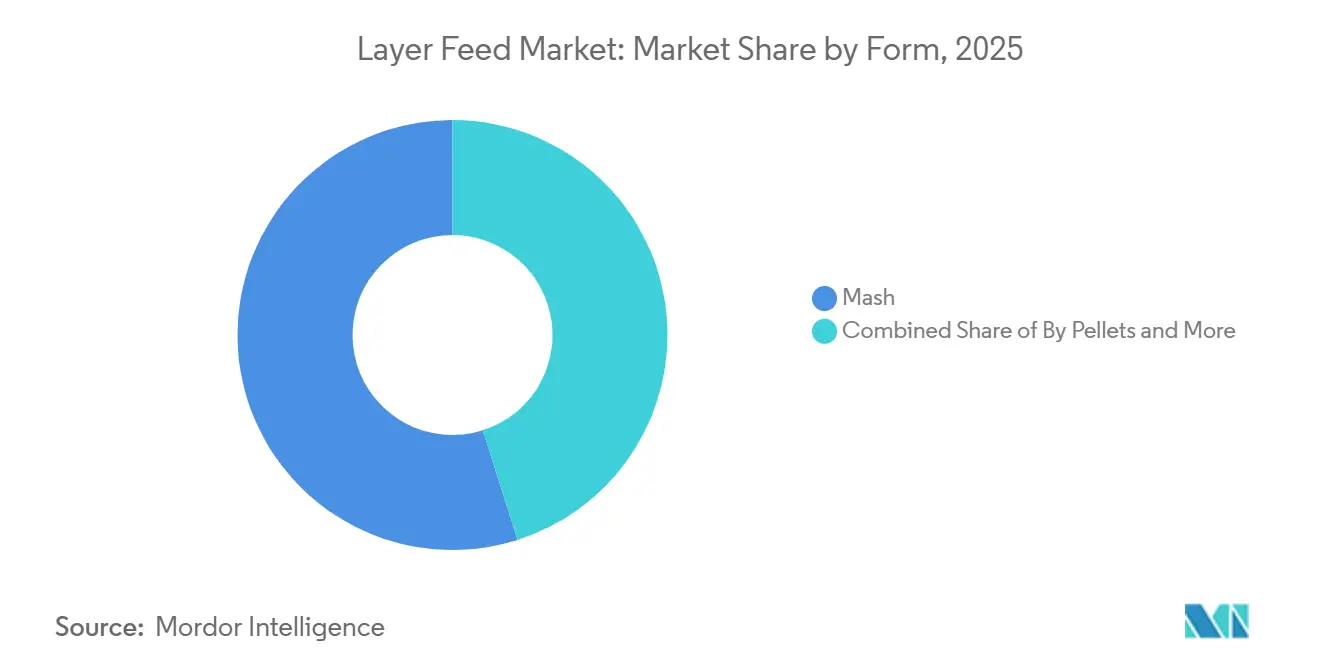

- Nach Form entfiel im Jahr 2025 ein Marktanteil von 54,9 % auf Mehl im Markt für Eierlegerrationen, während Pellets das am schnellsten wachsende Segment mit einer CAGR von 5,0 % im Zeitraum 2026–2031 waren.

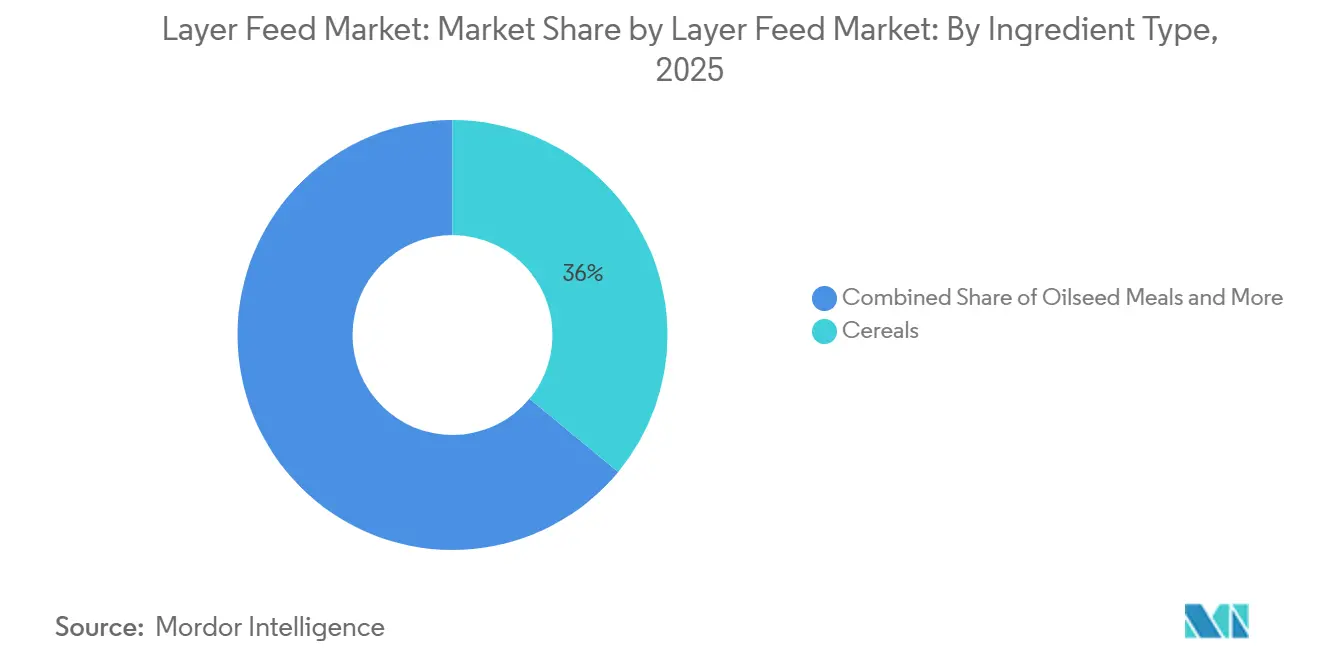

- Nach Zutatentyp war Getreide mit einem Anteil von 52,5 % im Jahr 2025 das größte Segment, während Zusatzstoffe mit einer CAGR von 8,4 % im Zeitraum 2026–2031 das am schnellsten wachsende Segment darstellten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Eierlegerrationen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Konsum von Schaleneiern und Expansion kommerzieller Legeherden | +2.1% | Global, mit konzentrierten Zuwächsen in Asien-Pazifik, Naher Osten und Sub-Sahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Fokus auf Futterkonversion und Optimierung der Eierausbeute | +1.5% | Global, am stärksten in Nordamerika, Europa und Asien-Pazifik, wo integrierte Produktion dominiert | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach angereicherten, Omega-3- und Premium-Eiern | +1.2% | Kernmarkt Nordamerika und Europa, Ausweitung nach Asien-Pazifik und Naher Osten, da sich Premium-Einzelhandelskanäle ausweiten | Mittelfristig (2–4 Jahre) |

| Antibiotikafreie Produktion erhöht die Einführung additivreicher Rationen | +1% | Kernmarkt Nordamerika und Europäische Union, mit Ausstrahlungseffekten nach Asien-Pazifik durch Anforderungen der Exportkette | Mittelfristig (2–4 Jahre) |

| Längere Legezyklen erfordern anhaltende Ernährungspräzision | +0.9% | Global, mit früher kommerzieller Einführung in Nordamerika, Europa und Teilen von Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Hitzestress- und Schalenfestigkeitsmanagement | +0.8% | Kernmarkt Asien-Pazifik, Naher Osten, Afrika, mit Ausstrahlungseffekten nach Südamerika und Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Konsum von Schaleneiern und Expansion kommerzieller Legeherden

Die anhaltende Nachfrage nach Eiern verleiht dem Markt für Eierlegerrationen eine dauerhafte Mengenbasis sowohl in reifen als auch in sich entwickelnden Geflügelsystemen. Das Statistische Bundesamt verzeichnete im Jahr 2025 13,7 Milliarden Konsumeier aus einem Bestand von rund 44,6 Millionen Hennen, mit durchschnittlich 304 Eiern je Legehenne. Saudi-Arabien baut ab Ende 2025 ebenfalls neue kommerzielle Eierkapazitäten auf, unterstützt durch Ernährungssicherheitsprogramme und damit verbundene Infrastrukturausgaben, die die Importabhängigkeit verringern und die lokale Futternachfrage auf einer stabileren Basis halten. In Südostasien und Sub-Sahara-Afrika erweitert der formelle Übergang vom Eigenmischen auf dem Betrieb zum Kauf von Mischfutter die adressierbare Kundenbasis, auch wenn die Herdengrößen nicht im gleichen Tempo steigen. Dieses Muster hält den Markt für Eierlegerrationen eng mit der Herdenexpansion und der kommerziellen Formalisierung der Eierproduktion verknüpft.

Fokus auf Futterkonversion und Optimierung der Eierausbeute

Futter macht 60 % bis 75 % der gesamten Produktionskosten von Legehennen aus, sodass Leistungsverbesserungen einer der stärksten kommerziellen Treiber im Markt für Eierlegerrationen bleiben. Erzeuger beurteilen Ernährungsprogramme zunehmend nach den Kosten pro Ei und nicht nach den Kosten pro Kilogramm Futter, was Kaufentscheidungen hin zu präziseren Formulierungen verschiebt. Dies hat die Attraktivität der Aminosäurebalancierung, von Programmen mit verdaulichem Phosphor und einer engeren Energiedichtekontrolle in kommerziellen Legehennendiäten erhöht. Cargill präsentierte seine REVEAL Layers Nahinfrarot-Körperkonditionsüberwachungsplattform auf der VIV Asia 2025 und der International Production and Processing Expo (IPPE) 2026 und demonstrierte, wie Futteranpassungen über einen 100-Wochen-Zyklus an den Herdenzustand geknüpft werden können. Infolgedessen bewegt sich der Markt für Eierlegerrationen immer weiter weg von der einfachen Rationsversorgung und hin zu einem technischen Servicemodell mit höheren Wechselkosten.

Steigende Nachfrage nach angereicherten, Omega-3- und Premium-Eiern

Der Markt für Eierlegerrationen profitiert von der Verbreitung von Premium-Eierkategorien, da diese Produkte spezialisiertere Futterformeln erfordern als die Standard-Schaleneiproduktion. Angereicherte Eier und Omega-3-Eier ermöglichen es den Erzeugern, bessere Einzelhandelsmargen zu erzielen, was Ausgaben für leinsambasierte Diäten, Spezialfette und andere differenzierte Inputs unterstützt. Dies ist in Ländern wichtig, in denen die Standard-Eierpreise eng gesteuert werden, da Erzeuger Produktdifferenzierung nutzen können, um den Wert zu schützen, anstatt nur auf Basisvolumen zu konkurrieren. Der Markt für Eierlegerrationen profitiert daher, wenn die Verbrauchernachfrage über einfache Eier hinausgeht und beginnt, Ernährungsattribute, käfigfreie Systeme und markenbezogene Qualitätsversprechen zu honorieren. Premium-Formate erhöhen auch den durchschnittlichen Umsatz pro Metrik Tonne für Futtermittelhersteller, da Spezialdiäten in der Regel einen höheren Formulierungswert als Standardfutter aufweisen. Im Laufe der Zeit treibt dies den Markt für Eierlegerrationen in eine gemischtere Struktur, in der das Wertwachstum das reine Mengenwachstum übertreffen kann.

Antibiotikafreie Produktion erhöht die Einführung additivreicher Rationen

Der Übergang weg von antibiotischen Wachstumsförderern verändert die Formulierungsökonomie im gesamten Markt für Eierlegerrationen. Die Verordnung (EU) 2019/6 machte den Einsatz von Antiinfektiva zur Wachstumsförderung oder routinemäßigen Krankheitsprävention bei gesunden Tieren in allen Mitgliedstaaten unzulässig und drängte die Erzeuger zu stärker additivgestützten Diäten. Ähnliche Anforderungen an die verantwortungsvolle Verwendung in den Vereinigten Staaten prägen die kommerziellen Einkaufsstandards großer Eierkäufer, sodass Futterprogramme nun eine klarere Gesundheitsunterstützung benötigen, die weniger auf routinemäßiger Antibiotikabeigabe beruht. Im April 2025 brachte Cargill Biostrong C-Protect auf den Markt, und im März 2026 veröffentlichte das Unternehmen Felddaten aus einem käfigfreien Betrieb mit 11 Millionen Tieren, die eine mehr als 60 % geringere APEC-bedingte Sterblichkeit (Aviäre Pathogene Escherichia coli) zeigten, wenn das Produkt in Junghennen- und Produktionsdiäten eingesetzt wurde. Die Zertifizierung nach ISO 22000 (Internationale Organisation für Normung 22000) stärkt ebenfalls die Nachfrage nach prüfbaren Formulierungen, was dem Markt für Eierlegerrationen einen stetigen Zug hin zu Postbiotika, Phytogenen und anderen dokumentierten Futtermittelgesundheitsinstrumenten verleiht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Mais- und Sojaschrotpreise | -0.50% | Global, am stärksten in importabhängigen Regionen Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Vogelgrippe und krankheitsbedingte Herdenstörungen | -0.40% | Kernmarkt Nordamerika und Asien-Pazifik, mit Ausstrahlungseffekten nach Europa | Kurzfristig (≤ 2 Jahre) |

| Rückverfolgbarkeits- und entwaldungsbezogene Sojakonformitätskosten | -0.20% | Primär Europäische Union 27, mit Ausstrahlungseffekten nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Preisdruck bei Eiern begrenzt die Einführung von Premium-Futter | -0.20% | Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Mais- und Sojaschrotpreise

Die Volatilität von Mais und Sojaschrot bleibt die direkteste Margeneinschränkung im Markt für Eierlegerrationen, da diese Inputs die Kosten von Standardrationen dominieren. Mais und Sojaschrot machen zusammen mehr als 70 % einer Standard-Legehennendiet nach Gewicht aus, und Brasiliens Tierernährungssektor verbrauchte im Jahr 2025 rund 60 Millionen Metrik Tonnen Mais und 20 Millionen Metrik Tonnen Sojaschrot[1]Quelle: Sindirações, „Produção de ração animal no Brasil crescerá 3% em 2025,” Poder360, poder360.com.br. Brasilien verzeichnete in der Saison 2024/25 ebenfalls eine Sojaernte von 171,8 Millionen Metrik Tonnen, doch die Preise blieben weiterhin der Exportnachfrage, dem Biokraftstoffbedarf und geopolitisch bedingten Handelsverschiebungen ausgesetzt. Der Sojaherkunft beeinflusst auch die Verdaulichkeit, sodass Beschaffungsverschiebungen den Formulierungswert verändern können, selbst wenn die Preisentwicklungen auf den ersten Blick beherrschbar erscheinen. Diese Unsicherheit verlangsamt die Einführung von Premium-Futter und hält den Markt für Eierlegerrationen sehr empfindlich gegenüber der Disziplin beim Einkauf von Rohstoffen.

Vogelgrippe und krankheitsbedingte Herdenstörungen

Krankheiten bleiben eine wesentliche Einschränkung für den Markt für Eierlegerrationen, da Herdenverluste die Futternachfrage sofort reduzieren, während die Wiederauffüllung Zeit und Kapital erfordert. Der Congressional Research Service berichtete, dass hochpathogene Vogelgrippe für 75 % der inländischen Geflügelverluste im jüngsten großen Ausbruchszyklus in den Vereinigten Staaten verantwortlich war, und die Erholung von der Bestandsräumung bis zur vollständigen Wiederauffüllung dauert in der Regel 20 Wochen. [2]Quelle: Congressional Research Service, „Highly Pathogenic Avian Influenza (HPAI): Domestic Poultry Impact,” Congressional Research Service, everycrsreport.com Diese Störung erzeugt einen direkten Mengeneinbruch für den Markt für Eierlegerrationen und erschwert die Auslastung der Mühlen während Ausbruchsperioden. Das Krankheitsrisiko verlangsamt auch Investitionen in Premium-Haltungssysteme und höherwertige Futterprogramme, da Erzeuger Upgrades möglicherweise aufschieben, bis das biologische Risiko leichter zu beherrschen ist. Selbst nach Beginn der Herdenregeneration kehrt die Futternachfrage nicht linear zurück, da Ersatztiere verschiedene Ernährungsphasen durchlaufen, bevor sie die volle Legeleistung erreichen. Dies macht die krankheitsbedingte Volatilität zu einer der schwierigsten kurzfristigen Einschränkungen, die der Markt für Eierlegerrationen absorbieren muss.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Mehl baut Marktanteil in Legehennensystemen aus

Mehl entfiel im Jahr 2025 auf einen Marktanteil von 54,9 % im Markt für Eierlegerrationen und etablierte sich als führende Futterform in der globalen Legehennenwirtschaft. Die weitverbreitete Einführung wird auf niedrigere Herstellungskosten, Formulierungsflexibilität und die Anwendbarkeit sowohl in kommerziellen als auch in kleinen Eierproduktionssystemen zurückgeführt. Mehl ist besonders verbreitet in Asien-Pazifik, Afrika und anderen kostensensiblen Regionen, wo Erzeuger die Minimierung der Futterverarbeitungskosten bei gleichzeitiger Aufrechterhaltung der Ernährungseffizienz priorisieren. Trotz des zunehmenden Einsatzes automatisierter Fütterungssysteme in modernen integrierten Betrieben bleibt Mehl das bevorzugte Futterformat in einem Großteil der globalen Legehennenwirtschaft aufgrund seiner Kosteneffizienz und seiner etablierten Rolle in der kommerziellen Eierproduktion.

Krümel werden voraussichtlich die am schnellsten wachsende Futterform im Markt für Eierlegerrationen sein, mit einer prognostizierten CAGR von 5,0 % im Zeitraum 2026–2031. Dieses Wachstum wird in erster Linie durch ihre Anwendung in der Junghennen- und Übergangsfütterungsphase angetrieben, wo eine einheitliche Partikelgröße die Futteraufnahme verbessert und die frühe Tierentwicklung unterstützt. Die fortschreitende Modernisierung von Geflügelproduktionssystemen, insbesondere in aufstrebenden Märkten, treibt die Einführung von Futterformaten voran, die konsistente Fließeigenschaften und eine effiziente Verteilung über mechanisierte Fütterungsanlagen gewährleisten. Während Pellets bei einigen großen integrierten Erzeugern aufgrund ihrer Handhabungs- und Futtermanagementvorteile an Bedeutung gewinnen, wird Mehl voraussichtlich seine Position als dominante Futterform während des gesamten Prognosezeitraums behalten.

Nach Zutatentyp: Additivgeführtes Wertwachstum übertrifft Basiszutaten

Getreide entfiel im Jahr 2025 auf einen Marktanteil von 36,0 % im Markt für Eierlegerrationen und behauptete seine Position als größte Zutatengruppe in Standardformulierungen. Mais und Weizen bleiben die Energiebasis der meisten kommerziellen Diäten, sodass die Getreidenachfrage eng mit dem gesamten Herdenfutterbedarf und der Struktur der lokalen Getreidemärkte verknüpft bleibt. Dennoch wird der Markt für Eierlegerrationen nach Wert allmählich ausgewogener, da Proteinquellen, funktionelle Zutaten und Spezialinputs einen größeren Anteil an der Diätökonomie gewinnen. Ölsaatenschrote bleiben zentral für die Proteinversorgung, und die Qualität von Sojaschrot ist wichtiger geworden, da Erzeuger eine engere Kontrolle über die Eierproduktion und die Futterkonversion anstreben. Melasse spielt auch eine nützliche Rolle in pelletierten Formeln und hilft, die Schmackhaftigkeit zu unterstützen und die Pelletqualität in Hochdurchsatz-Produktionssystemen zu verbessern.

Zusatzstoffe sind das am schnellsten wachsende Zutatensegment, und die Marktgröße für Zusatzstoffe im Markt für Eierlegerrationen wird voraussichtlich mit einer CAGR von 8,4 % im Zeitraum 2026–2031 expandieren. Dies spiegelt eine breite Abkehr von antibiotischen Wachstumsförderern und eine Hinwendung zu Programmen wider, die Darmgesundheit, Lebenderhaltung, Schalenqualität und Widerstandsfähigkeit unter Stress unterstützen. Enzyme, Probiotika, Phytogene, organische Säuren und Postbiotika gewinnen an Bedeutung, da sie sowohl Leistungs- als auch Compliance-Anforderungen in modernen kommerziellen Systemen erfüllen. Fischöl und Fischmehl bleiben wichtig in Premium-Eieranwendungen, insbesondere wenn Erzeuger die Omega-3-Anreicherung und eine stärkere Ernährungspositionierung im Einzelhandel unterstützen möchten. Andere Zutatentypen, einschließlich Nebenprodukte, Mineralien und fermentierte Inputs, erfüllen weiterhin Kostenkontroll- und gezielte Leistungsrollen, da sich der Markt für Eierlegerrationen zu einem stärker formulierungsgetriebenen Geschäft entwickelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

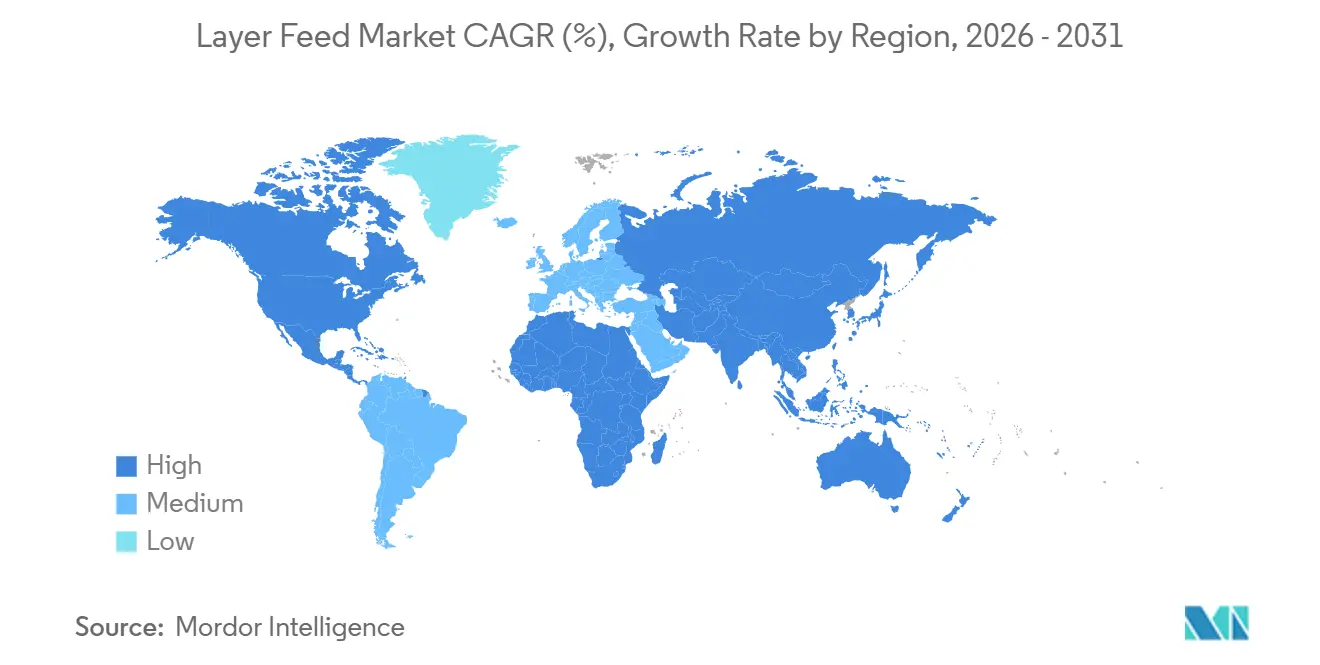

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 44 % am globalen Markt für Eierlegerrationen und ist die am schnellsten wachsende Region im Zeitraum 2026–2031 mit einer CAGR von 4,4 %. China, Indien, Indonesien, Vietnam und die Philippinen stützen diese Position, da Urbanisierung, steigender Eierkonsum und der Übergang vom Eigenmischen auf dem Betrieb zum Kauf von Mischfutter die kommerzielle Nachfragebasis weiter ausweiten. In China bedeutet die Größe der Legehennenpopulation, dass selbst kleine Verbesserungen in der Formulierungspräzision zu erheblichen Steigerungen der Futternachfrage für Hersteller führen können. Indien und Südostasien zeigen die stärkste Dynamik, da eine wachsende Mittelschicht die Eiernnachfrage weiter ankurbelt und Investitionen in kommerzielle Futterkapazitäten unterstützt. Hitzestress bleibt auch ein eingebauter Nachfragetreiber in tropischen Märkten, was stetige Ausgaben für funktionelle Zusatzstoffe und Spezialernährung unterstützt.

Nordamerika blieb ein reifer, aber aktiver regionaler Markt, wobei die Futternachfrage stärker durch Haltungsübergänge und Herdenregeneration als durch neue strukturelle Mengensteigerungen geprägt wurde. In den Vereinigten Staaten normalisierte die Erholung nach der hochpathogenen Vogelgrippe (HPAI) den Futtereinkauf, während der Mangel an käfigfreien Legehennen gegenüber unternehmerischen Einkaufsverpflichtungen die Nachfrage nach höherwertigen Diäten weiter stützte. Kanada wächst schneller als die breitere Region, da käfigfreie Standards im Einzelhandelseinkauf und in Premium-Eierkanälen expandieren. Südamerika wird von Brasilien angeführt, wo die Integration zwischen Futtermittelherstellung und inländischer Sojaverarbeitung den Erzeugern einen klaren Rohstoffkostenvorteil verschafft. Kleinere Märkte in den Anden und im Südlichen Kegel verlagern ebenfalls mehr Betriebe von der betriebseigenen Rationsvorbereitung zum Kauf von kommerziellem Mischfutter und erweitern so schrittweise die regionale Kundenbasis.

Europa blieb im Jahr 2026 ein reifer regionaler Markt, wobei die Geflügelfutterproduktion der Europäischen Union 27 51,6 Millionen Metrik Tonnen erreichte[3]Quelle: Europäischer Verband der Futtermittelhersteller, „EU-Futtermittelproduktionsprognose bleibt trotz wachsender regulatorischer und krankheitsbedingter Belastungen stabil,” Aquafeed.com, aquafeed.com, ein Anstieg von 1,2 % gegenüber dem Vorjahr. Deutschland und Polen verzeichneten die stärksten Zuwächse innerhalb Europas, während das Vereinigte Königreich schneller bei der Stallumrüstung voranschreitet, da Einzelhändler-Verpflichtungen zu käfigfreier Haltung die Nachfrage nach höherwertigen Formulierungen ankurbeln. Der Nahe Osten expandiert schnell, da Golfstaaten in die inländische Eierproduktion zur Ernährungssicherheit investieren, und Hitzestress-Zusatzstoffe bleiben eine wiederkehrende Kostenposition für regionale Futtermittelhersteller. Afrika entwickelt sich ebenfalls zu einem stärkeren Wachstumscluster, insbesondere in Nigeria, Ägypten und Südafrika, wo Urbanisierung und niedrigere Proteinpreise die kommerzielle Eiernnachfrage ankurbeln und mehr Käufer in formelle Futterkanäle verlagern.

Wettbewerbslandschaft

Der Markt für Eierlegerrationen bleibt stark fragmentiert, mit Hunderten von regionalen Mühlen, inländischen Genossenschaften, integrierten Geflügelunternehmen und multinationalen Lieferanten, die ohne nennenswerte strukturelle Preissetzungsmacht operieren. Kein einzelnes Unternehmen hält eine dominante globale Position, was den Wettbewerb auf Formulierungsleistung, Kundenbeziehungen und operative Reichweite statt auf reine Größe konzentriert. Diese Struktur begünstigt Unternehmen, die sowohl Rohstoffmischfutter zu lokalen Kosten als auch Premium-Ernährungsdienstleistungen dort liefern können, wo Kunden bereit sind, für messbare Ergebnisse zu zahlen. Sie lässt auch Raum für regionsspezifische Strategien, da die Futternachfrage noch eng mit der lokalen Getreideversorgung, der Herdendichte, der Regulierung und den Krankheitsbedingungen verknüpft ist. In der Praxis belohnt der Markt für Eierlegerrationen Ausführungstiefe mehr als Markensichtbarkeit.

De Heus Animal Nutrition meldete für 2025 einen Umsatz von 6,22 Milliarden EUR (6,78 Milliarden USD) und schloss im Jahr 2025 die Übernahme von CJ Feed and Care von CJ CheilJedang ab, wodurch 17 Futtermühlen in Vietnam, Indonesien, Kambodscha, Korea und den Philippinen hinzukamen. Im Jahr 2025 eröffnete De Heus auch eine Anlage im Wert von 23,2 Millionen USD in Kenia und erweiterte seinen westeuropäischen Fußabdruck durch die Übernahme von Voeders Huys, was einen doppelten Fokus auf Kapazitäten in aufstrebenden Märkten und Tiefe in reifen Märkten demonstriert. ForFarmers meldete für 2025 einen Umsatz von 3,15 Milliarden EUR (3,44 Milliarden USD) und identifizierte Polens Geflügelmarkt als eine zentrale Expansionspriorität, nachdem das Unternehmen seine Position durch ein Gemeinschaftsunternehmen mit KPS gestärkt hatte. Diese Schritte zeigen, dass Wachstum im Markt für Eierlegerrationen weiterhin durch lokalen Fertigungszugang und regionale Geflügelkonzentration und nicht durch globale Preiskontrolle angestrebt wird. Sie zeigen auch, dass die aktivsten Unternehmen versuchen, Positionen nahe an der Herde aufzubauen, anstatt sich auf exportorientierte Futtermodelle zu verlassen.

Cargill hat einen anderen Weg eingeschlagen, indem das Unternehmen eine stärkere technische Dienstleistungsschicht rund um Ernährung, Gesundheit und digitale Überwachung aufgebaut hat. Im März 2025 stellte das Unternehmen sein Portfolio für Mikronährstoffe und Gesundheitslösungen auf der VIV Asia vor, und im Januar 2026 präsentierte es integrierte Geflügellösungen auf der International Production & Processing Expo (IPPE) mit Fokus auf längere Legezyklen und Körperkonditionsüberwachung. Im April 2025 brachte es Biostrong C-Protect auf den Markt, und im März 2026 veröffentlichte es kommerzielle Felddaten, die den Fall für Postbiotika- und Phytogen-Lösungen in käfigfreien Legehennen stärkten. Dieser Ansatz ist wichtig, weil sich der Markt für Eierlegerrationen zunehmend in Standard-Futterversorgung und Futter-plus-Service-Beziehungen aufteilt, wobei das zweite Modell einen besseren Margenschutz bietet. Kleinere Spezialmühlen und alternative Proteinlieferanten können in Premium- und antibiotikafreien Nischen weiterhin Marktanteile gewinnen, konkurrieren jedoch in der Regel durch Formulierungsfokus statt durch breite geografische Präsenz.

Marktführer in der Eierlegerrationen-Branche

Charoen Pokphand Foods Public Company Limited

Cargill, Incorporated

Land O'Lakes, Inc.

De Heus Animal Nutrition B.V.

ForFarmers N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Cargill, Incorporated, veröffentlichte Feldleistungsdaten aus einem großen käfigfreien kommerziellen Legehennenbetrieb mit 11 Millionen Tieren und bestätigte, dass Biostrong C-Protect die Sterblichkeit in APEC-belasteten Herden um mehr als 60 % reduzierte, wenn es in Junghennen- und Produktionsdiäten integriert wurde. Die Daten etablierten einen kommerziellen Leistungsmaßstab für Postbiotika- und Phytogen-Kombinationen in der käfigfreien Legehennenhaltung.

- Januar 2026: Cargill, Incorporated, präsentierte seine integrierten Legegeflügellösungen auf der IPPE 2026 in Atlanta und stellte Ernährungsstrategien für Legezyklen von bis zu 100 Wochen vor sowie eine Demonstration, wie die REVEAL Layers NIR-Körperkonditionsüberwachung die Futterkosten senkt und gleichzeitig die Legepersistenz in der Spätzyklusproduktion aufrechterhält.

- Oktober 2025: De Heus Animal Nutrition B.V. schloss die Übernahme von CJ Feed and Care von CJ Cheil Jedang ab und fügte 17 Futtermühlen in Vietnam, Indonesien, Kambodscha, Korea und den Philippinen hinzu. Die Transaktion erweiterte das direkte Eierlegerrationen-Produktionsnetzwerk von De Heus erheblich in 5 asiatische Märkte.

Berichtsumfang des globalen Markts für Eierlegerrationen

Der Markt für Eierlegerrationen umfasst vollständige Diäten, die speziell für kommerzielles Legegeflügel formuliert wurden. Der Markt für Eierlegerrationen ist segmentiert nach Form (Mehl, Pellets, Krümel und Sonstiges), Zutatentyp (Getreide, Ölsaatenschrot, Melasse, Fischöl und Fischmehl, Zusatzstoffe und sonstige Zutatentypen) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Prognosen werden in Wertangaben (USD) bereitgestellt.

| Mehl |

| Pellets |

| Krümel |

| Sonstiges |

| Getreide |

| Ölsaatenschrote |

| Melasse |

| Fischöl und Fischmehl |

| Zusatzstoffe |

| Sonstige Zutatentypen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Vietnam | |

| Philippinen | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Form | Mehl | |

| Pellets | ||

| Krümel | ||

| Sonstiges | ||

| Nach Zutatentyp | Getreide | |

| Ölsaatenschrote | ||

| Melasse | ||

| Fischöl und Fischmehl | ||

| Zusatzstoffe | ||

| Sonstige Zutatentypen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Vietnam | ||

| Philippinen | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Eierlegerrationen bis 2031?

Der Markt für Eierlegerrationen wurde im Jahr 2025 auf 80,75 Milliarden USD geschätzt, wird für 2026 auf 85,84 Milliarden USD veranschlagt und soll bis 2031 bei einer CAGR von 6,3 % im Zeitraum 2026–2031 116,50 Milliarden USD erreichen.

Welche Futterform führt den Markt für Eierlegerrationen an?

Mehl entfiel im Jahr 2025 auf einen Marktanteil von 54,9 % im Markt für Eierlegerrationen und etablierte sich als führende Futterform in der globalen Legehennenwirtschaft. Die weitverbreitete Einführung wird auf niedrigere Herstellungskosten, Formulierungsflexibilität und die Anwendbarkeit sowohl in kommerziellen als auch in kleinen Eierproduktionssystemen zurückgeführt.

Welche Zutatengruppe wächst im Markt für Eierlegerrationen am schnellsten?

Zusatzstoffe sind die am schnellsten wachsende Zutatengruppe mit einer CAGR von 8,4 % im Zeitraum 2026–2031. Das Wachstum wird durch antibiotikafreie Produktion, Hitzestressmanagement und eine höhere Nachfrage nach Herdengesundheits- und Schalenqualitätsunterstützung angetrieben.

Was sind die größten Risiken für Futtermittelhersteller, die Eiererzeuger beliefern?

Die zwei Hauptrisiken sind die Volatilität der Rohstoffpreise und krankheitsbedingte Herdenstörungen. Preisschwankungen bei Mais und Sojaschrot beeinflussen die Formulierungsökonomie, während hochpathogene Vogelgrippe die Futternachfrage für viele Wochen nach der Bestandsräumung eliminieren kann.

Seite zuletzt aktualisiert am: