Tamanho e Participação do Mercado de Ração Forrageira

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 97.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 128.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ração Forrageira por Mordor Intelligence

O tamanho do mercado de ração forrageira foi avaliado em USD 93,20 bilhões em 2025 e estima-se que cresça de USD 97,80 bilhões em 2026 para atingir USD 128,30 bilhões até 2031, a um CAGR de 5,60% durante o período de previsão (2026-2031). Rebanhos leiteiros maiores na China, confinamentos de bovinos de corte em múltiplos locais no Brasil e metas de redução de metano orientadas por políticas no Canadá e na União Europeia estão levando os gestores de nutrição a garantir contratos de offtake plurianuais que asseguram especificações de proteína, reduzindo assim a exposição à volatilidade do mercado spot. Fornecedores orientados à exportação nos Estados Unidos, na Austrália e na Espanha estão aumentando os investimentos em linhas de dupla compressão e peletização que elevam a densidade dos contêineres em até 40%, ajudando-os a defender as margens contra as elevadas tarifas de frete transpacífico. O potencial de crédito de carbono proveniente de leguminosas fixadoras de nitrogênio, juntamente com misturas de biocarvão de grau alimentar que reduzem o metano em percentuais de dois dígitos, está adicionando novas fontes de receita para os produtores, ao mesmo tempo em que oferece aos processadores um caminho para produtos de carne e laticínios premium de baixo carbono.

Principais Conclusões do Relatório

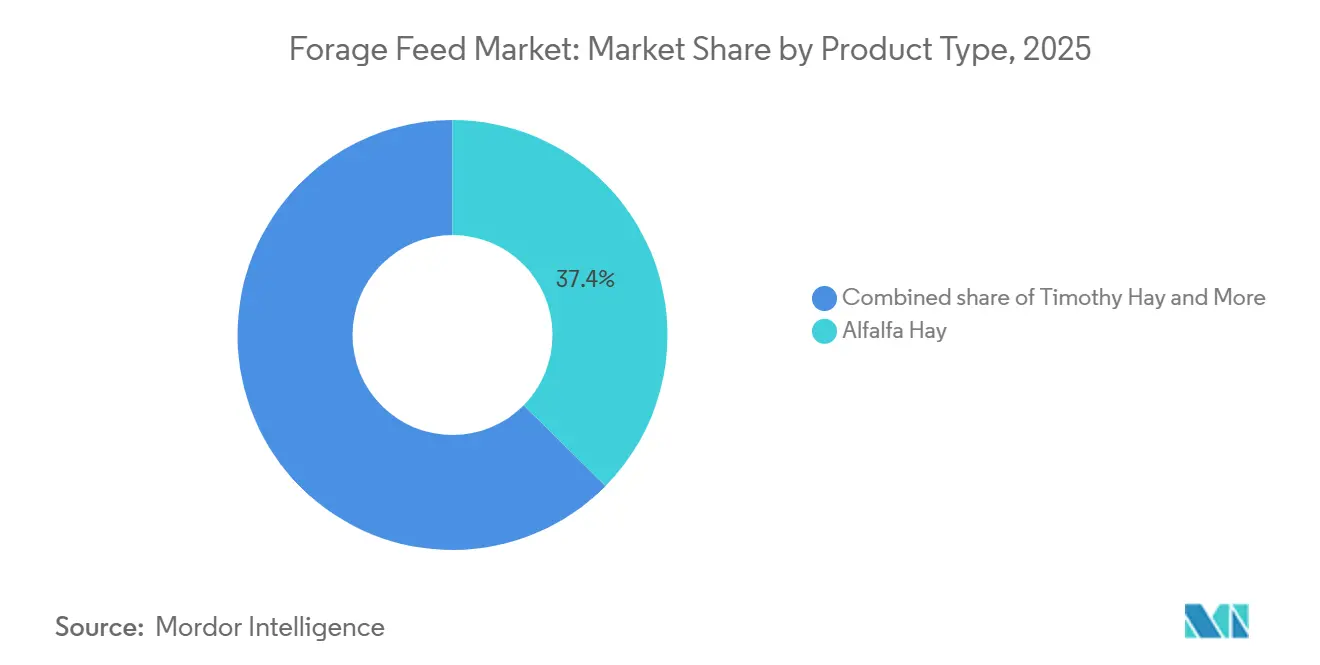

- Por tipo de produto, o feno de alfafa foi o maior segmento, liderando com 37,4% da participação do mercado de ração forrageira em 2025, enquanto o feno de trevo e outras leguminosas será o segmento de crescimento mais rápido, com projeção de expansão a um CAGR de 7,8% até 2031.

- Por tipo de pecuária, o gado leiteiro foi o maior segmento, representando 42,6% do tamanho do mercado de ração forrageira em 2025, enquanto as aves serão o segmento de crescimento mais rápido, avançando a um CAGR de 6,9% até 2031.

- Por forma, os fardos foram o maior segmento, representando 47,0% da participação do mercado de ração forrageira em 2025. Pellets e cubos serão o segmento de crescimento mais rápido, avançando a um CAGR de 8,4% no período 2026-2031.

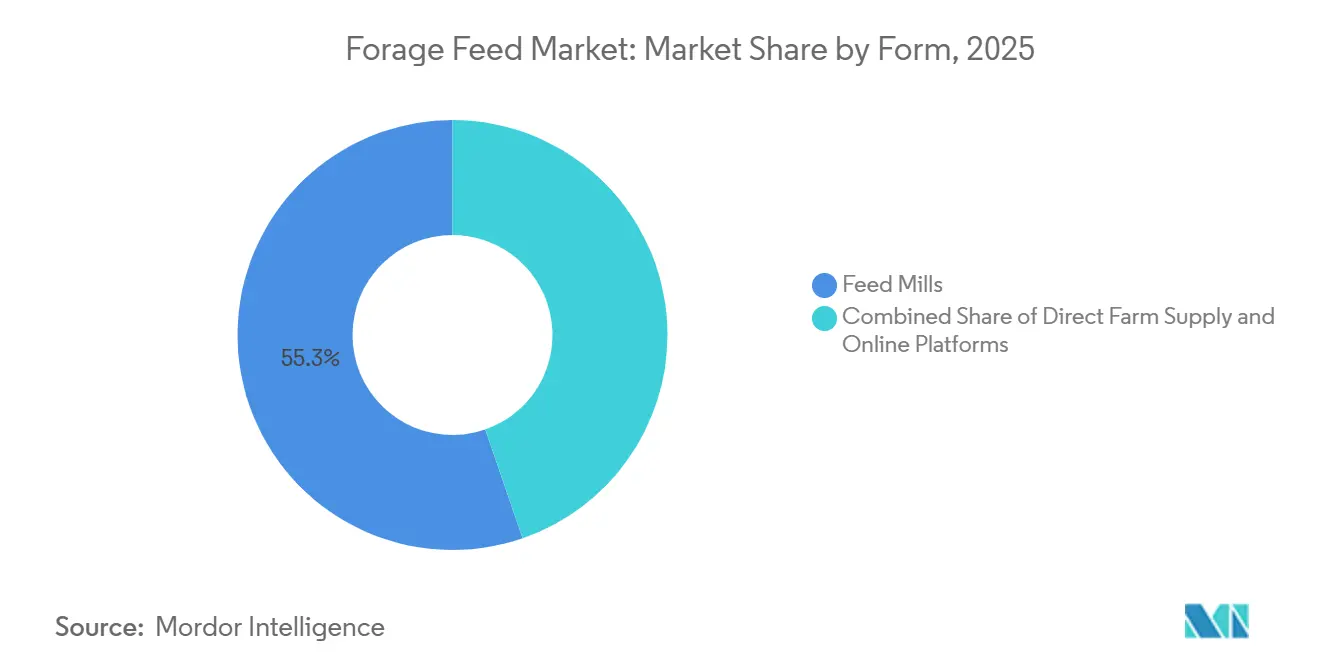

- Por canal de distribuição, os moinhos de ração foram o maior segmento, representando 55,3% da participação do mercado de ração forrageira em 2025, enquanto as plataformas online devem crescer a um CAGR de 9,2% até 2031.

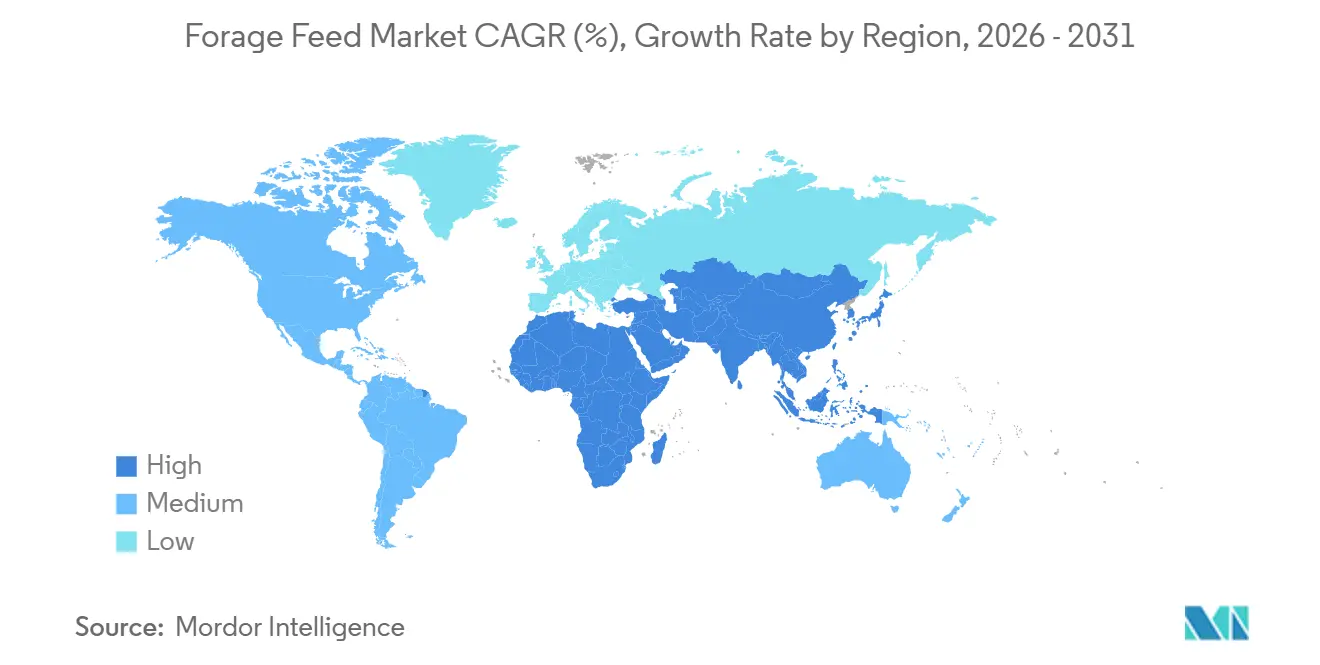

- Por geografia, a América do Norte manteve a maior posição regional com 33,7% da participação do mercado de ração forrageira em 2025; a Ásia-Pacífico está projetada para alcançar o crescimento mais rápido, com um CAGR de 6,3% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ração Forrageira

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de operações leiteiras e de bovinos de corte em larga escala | +1.8% | América do Norte, América do Sul e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda crescente por carne e laticínios ricos em proteína | +1.6% | Global, mais forte na Ásia-Pacífico e na África | Longo prazo (≥ 4 anos) |

| Políticas de mitigação de metano favorecendo forragem rica em fibras | +0.9% | Europa, Canadá, Nova Zelândia e repercussão na América do Norte | Médio prazo (2-4 anos) |

| Potencial de crédito de carbono proveniente de leguminosas forrageiras fixadoras de nitrogênio | +0.6% | América do Norte, Europa e Austrália | Médio prazo (2-4 anos) |

| Robôs móveis de enfardamento e embalagem em campo melhorando a qualidade da colheita | +0.4% | Austrália, Alemanha, Japão e adoção inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Misturas de biocarvão de grau alimentar melhorando a digestibilidade da forragem | +0.3% | Estados Unidos, Coreia do Sul e Nova Zelândia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Operações Leiteiras e de Bovinos de Corte em Larga Escala

A integração vertical entre laticínios de grande escala e confinamentos de bovinos de corte está transformando as práticas de aquisição. Operações com mais de 5.000 cabeças estão cada vez mais celebrando contratos forrageiros plurianuais. Esses acordos garantem volume consistente e especificações de proteína em troca de preços fixos, reduzindo a exposição às flutuações do mercado spot. Essa abordagem permite que nutricionistas formulem rações com teor de matéria seca consistente, melhorando as taxas de conversão alimentar em 8% a 12% em sistemas leiteiros intensivos [1]Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, "Dados de Laticínios," ers.usda.gov. Nessas regiões, cooperativas apoiadas pelo Estado estão construindo instalações centralizadas de armazenamento de feno com capacidades de até 50.000 toneladas métricas para mitigar a volatilidade sazonal de preços. Isso reflete a percepção dos processadores de laticínios asiáticos de que a forragem norte-americana é um insumo premium, justificando tarifas de frete em contêineres superiores a USD 150 por tonelada métrica.

Políticas de Mitigação de Metano Favorecendo Forragem Rica em Fibras

Os governos do Canadá, da União Europeia e da Nova Zelândia estão implementando metas de redução de metano entérico que incentivam os produtores de leite e de bovinos de corte a incorporar maiores proporções de fibra digestível nas rações dos animais. Essa mudança promove o uso de forragens à base de leguminosas em detrimento de concentrados ricos em grãos. Essa iniciativa fornece uma fonte de receita que pode compensar até 8% dos custos totais de alimentação para operações que documentam as emissões de linha de base e pós-intervenção. A política incentiva a adoção de misturas forrageiras ricas em fibras que reduzem a fermentação entérica e se qualificam para reembolsos no âmbito do Esquema de Comércio de Emissões do país. Além disso, aditivos de grau alimentar, como o 3-nitrooxipropanol (3-NOP) e o biocarvão, estão sendo testados em combinação com feno de leguminosas para alcançar reduções de metano superiores a 20%.

Potencial de Crédito de Carbono Proveniente de Leguminosas Forrageiras Fixadoras de Nitrogênio

Forragens de leguminosas, como alfafa e trevo, fixam nitrogênio atmosférico por meio de nódulos radiculares simbióticos, reduzindo a dependência de fertilizantes sintéticos e promovendo o sequestro de carbono no solo. O Mecanismo de Ajuste de Carbono nas Fronteiras da União Europeia, com previsão de implementação gradual a partir de 2026, imporá tarifas sobre produtos agrícolas importados com base em suas emissões incorporadas. Essa política cria um incentivo para que exportadores de feno na América do Norte e do Sul documentem os benefícios de sequestro de carbono dos sistemas forrageiros à base de leguminosas. Ao fazê-lo, podem evitar multas que poderiam chegar a EUR 50 (USD 54) por tonelada métrica de CO2-equivalente.

Demanda Crescente por Carne e Laticínios Ricos em Proteína

A crescente demanda global por alimentos ricos em proteína, incluindo carne e laticínios, é um fator-chave do mercado de ração forrageira. Fatores como crescimento populacional, aumento da renda e urbanização estão impulsionando uma mudança nas preferências dos consumidores em direção a dietas ricas em proteína, com destaque para carne bovina, aves, leite e outros produtos de origem animal. Para atender a essa demanda crescente, os produtores de pecuária precisam aumentar a produtividade animal, o que depende de um fornecimento constante de rações forrageiras de alta qualidade, como alfafa, azevém, silagem de milho e trevo. Essas rações desempenham um papel vital na manutenção da saúde animal, na melhoria das taxas de crescimento e no aumento da produção de leite, tornando-as indispensáveis nos sistemas pecuários modernos. Por exemplo, em países como os Estados Unidos e a China, as indústrias leiteiras e de bovinos de corte em larga escala dependem fortemente de feno de alfafa e silagem para sustentar altos níveis de produção, impulsionando uma demanda significativa por culturas forrageiras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade climática e risco de seca | -1.8% | Nacional, mais agudo nas zonas costeiras de Abu Dhabi e Dubai | Curto prazo (≤ 2 anos) |

| Concorrência por terras aráveis com culturas comerciais | -1.4% | Nacional, afetando todas as espécies, exceto a ostra | Médio prazo (2-4 anos) |

| Barreiras fitossanitárias mais rígidas no comércio transfronteiriço de feno | -1.2% | Nacional, com maior exposição nos segmentos de camarão e salmão | Curto prazo (≤ 2 anos) |

| Mudança em direção a concentrados fermentados em detrimento de forragem solta | -1.0% | Nacional, com apenas dois laboratórios de PCR atendendo a todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Climática e Risco de Seca

Anos consecutivos de seca nas Grandes Planícies dos Estados Unidos, na Austrália e na Argentina reduziram os rendimentos de alfafa e feno de gramíneas em 10% a 15% em 2024 e 2025. Isso obrigou os importadores no Japão, na Coreia do Sul e nos Emirados Árabes Unidos a diversificar suas estratégias de abastecimento e aceitar custos de desembarque mais elevados. Em meados de 2025, o Monitor de Seca dos Estados Unidos classificou 42% dos municípios produtores de alfafa na Califórnia, Nevada e Idaho como em condições de seca severa a excepcional. Isso resultou em uma redução média de 18% nos rendimentos do primeiro corte e elevou os preços do mercado spot para alfafa premium acima de USD 320 por tonelada métrica, representando um aumento de 25% em relação aos níveis de 2024 [2]Fonte: Centros Nacionais de Informação Ambiental da NOAA, "Monitor de Seca dos EUA," ncei.noaa.gov. Os modelos climáticos preveem que, até 2030, os dias de calor extremo com temperaturas superiores a 35 graus Celsius aumentarão entre 20% e 30% nas principais regiões produtoras de forragem.

Barreiras Fitossanitárias Mais Rígidas no Comércio Transfronteiriço de Feno

A China, o Japão, a Arábia Saudita e os Emirados Árabes Unidos implementaram protocolos de inspeção mais rigorosos para o feno importado, a fim de prevenir a disseminação de pragas invasoras e doenças vegetais. Em 2024, a Administração Geral de Alfândegas da China introduziu normas revisadas de importação de alfafa, exigindo tratamento térmico a 56 graus Celsius por 30 minutos ou fumigação com brometo de metila. Essa regulamentação obrigou os exportadores dos Estados Unidos a adaptar as instalações de compressão com câmaras térmicas, incorrendo em custos superiores a USD 2 milhões por local. A Convenção Internacional para a Proteção dos Vegetais está trabalhando em normas harmonizadas para medidas fitossanitárias no comércio de forragens. Está previsto que essas normas não sejam implementadas antes de 2027, deixando os exportadores a gerir um conjunto diversificado de regulamentações específicas de cada país, com requisitos técnicos variados e práticas de fiscalização distintas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

O feno de alfafa foi o maior segmento, liderando com 37,4% da participação do mercado de ração forrageira em 2025, sublinhando sua posição como forragem preferida para gado leiteiro de alta produção. Essa preferência é atribuída ao seu teor de proteína bruta superior a 18% e a um valor relativo de alimentação acima de 150. Os incentivos de mercado, incluindo esquemas voluntários de crédito de carbono e limites regulatórios de emissões, estão encorajando fazendas de gado intensivo a alocar orçamentos maiores para misturas ricas em fibras e com baixo teor de proteína que melhoram a função ruminal. Os fornecedores estão agora oferecendo inoculantes enriquecidos com probióticos e embalagens com controle de umidade, que podem estender a vida útil em até oito meses.

O feno de trevo e outras leguminosas será o segmento de crescimento mais rápido, com projeção de expansão a um CAGR de 7,8% até 2031, marcando o crescimento mais rápido entre todos os tipos de produto. Esse crescimento é impulsionado pelas propriedades fixadoras de nitrogênio do trevo, que permitem aos produtores eliminar os custos anuais de fertilizantes sintéticos de USD 80 a 120 por acre. Além disso, o trevo apoia o sequestro de carbono no solo, qualificando os produtores para pagamentos de compensação de carbono sob protocolos administrados pela Verra e pela Climate Action Reserve. Os nódulos radiculares simbióticos do trevo fixam nitrogênio atmosférico, reduzindo a dependência de fertilizantes sintéticos e contribuindo para compensações de carbono verificadas.

Por Tipo de Pecuária: A Adoção por Aves Acelera com os Mandatos de Criação Livre

O gado leiteiro foi o maior segmento, representando 42,6% da participação do mercado de ração forrageira em 2025, impulsionado por operações intensivas na América do Norte, Europa e Ásia-Pacífico. Essas operações formularam rações totalmente misturadas com 40% a 55% de inclusão de forragem para apoiar a saúde ruminal e manter o teor de gordura do leite acima de 3,8%. O Japão e a Coreia do Sul importaram coletivamente 450.000 toneladas métricas de feno de timóteo e alfafa em 2025. As cooperativas leiteiras japonesas especificaram teor de proteína acima de 18% e níveis de umidade abaixo de 12% para otimizar os rendimentos de gordura do leite em rebanhos Holandeses, que apresentaram média de 10.000 quilogramas por lactação. A estratégia Do Campo à Mesa da União Europeia visava reduzir as emissões de gases de efeito estufa agrícolas em 30% até 2030.

As aves serão o segmento de crescimento mais rápido, avançando a um CAGR de 6,9% até 2031. Os integradores nos Estados Unidos, na Europa e no Sudeste Asiático estão incorporando alfafa picada nas rações de poedeiras para atender aos padrões de ovos de criação livre, que exigem uma ingestão mínima de fibras de 5% a 7% em peso [3]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Alimentação de Pecuária e Produção de Aves," fao.org . O crescimento populacional e o aumento da renda per capita na Ásia e na África estão impulsionando o aumento do consumo de proteína animal. Os domicílios de renda média em países como Índia, Indonésia e Nigéria estão transitando de dietas à base de vegetais para incluir aves a taxas que superam a capacidade de produção forrageira doméstica. A forragem picada e cortada é particularmente atraente para os integradores de aves que misturam alfafa nas rações de poedeiras. Além disso, as operações leiteiras utilizam haylage fermentado e aditivos de silagem para manter a densidade de nutrientes acima de 65% de nutrientes digestíveis totais durante períodos de armazenamento prolongados.

Por Forma: Pellets e Cubos Reduzem Frete e Perdas

Os fardos foram o maior segmento, representando 47,0% da participação do mercado de ração forrageira em 2025, destacando seu domínio nos mercados domésticos onde os produtores se concentram em minimizar os custos de processamento e os compradores toleram as ineficiências de manuseio da forragem solta. Em junho de 2024, Al Dahra ACX inaugurou uma nova linha de dupla compressão em Ellensburg, Washington, adicionando 180.000 toneladas métricas de capacidade anual. Essa atualização permite à empresa carregar 26 toneladas métricas de alfafa comprimida por contêiner de 40 pés, em comparação com 18 toneladas métricas para fardos padrão, resultando em uma melhoria de densidade que reduz os custos de frete por tonelada em USD 35 a USD 50. Desde 2023, fabricantes de equipamentos chineses, como a Henan RICHI, reduziram significativamente os custos de capital de moinhos de pellets, impulsionando uma adoção mais ampla e reforçando a mudança do mercado de ração forrageira em direção a formatos densificados.

Pellets e cubos serão o segmento de crescimento mais rápido, avançando a um CAGR de 8,4% no período 2026-2031, a taxa de crescimento mais rápida entre todas as formas. Os fornecedores orientados à exportação estão cada vez mais comprimindo a forragem para reduzir os custos de frete em contêineres em 30% a 40% e minimizar as perdas durante os embarques transoceânicos para mercados como Japão, Coreia do Sul e Oriente Médio. Em 2025, Standlee Premium Products expandiu suas vendas de forragem peletizada por meio de plataformas de comércio eletrônico, em parceria com Amazon e Chewy para alcançar compradores de pequenos equinos e fazendas de hobby.

Por Canal de Distribuição: Plataformas Online Perturbam o Atacado Tradicional

Os moinhos de ração foram o maior segmento, representando 55,3% da participação do mercado de ração forrageira em 2025, beneficiando-se de relacionamentos estabelecidos com grandes operações leiteiras e de bovinos de corte que adquirem entre 500 e 2.000 toneladas métricas anualmente sob contratos plurianuais. O fornecimento direto à fazenda, particularmente proeminente em regiões como a Austrália e o oeste dos Estados Unidos, atrai grandes operadores ao oferecer misturas personalizadas e entregas just-in-time. Além disso, as lojas digitais estão ganhando força, especialmente para produtos de nicho, como cubos para equinos e flocos de alfafa orgânica, apoiados por logística de dropshipping e aplicativos de rastreabilidade.

As plataformas online devem crescer a um CAGR de 9,2% até 2031, representando o crescimento mais rápido entre todos os canais. Esse crescimento é impulsionado por pequenos compradores de equinos, fazendas de hobby e compradores com certificação orgânica que optam cada vez mais por pedidos diretos do produtor, o que elimina margens de atacado de 15% a 25% e permite a personalização do teor de proteína, comprimento de corte e tamanho de embalagem. Os primeiros adotantes que utilizam análise de dados para analisar padrões transacionais relataram melhorias de margem, destacando a diversificação de canais como uma vantagem estratégica fundamental no mercado de ração forrageira.

Análise Geográfica

A América do Norte manteve a maior posição regional com 33,7% da participação do mercado de ração forrageira em 2025. Esse crescimento é apoiado por complexos leiteiros de escala industrial, infraestrutura avançada de agricultura de precisão e sólidos canais de exportação. A região enfrenta desafios como a estagnação da expansão dos rebanhos e o aumento da concorrência pelo uso da terra. Os Estados Unidos lideram a produção, com a Califórnia e o Arizona exportando alfafa desidratada para os mercados asiáticos por meio de corredores logísticos eficientes em termos de custos. O Canadá se beneficia das vantagens das culturas de estação fria, mas enfrenta pressões de margem devido às elevadas tarifas de frete. No México, o mercado de ração forrageira está se expandindo gradualmente à medida que os processadores integrados de carne bovina aprimoram os protocolos de alimentação.

A Ásia-Pacífico será a região de crescimento mais rápido, com previsão de registrar o CAGR mais rápido de 6,3% até 2031. Esse crescimento é impulsionado pelo aumento populacional, pela mudança de hábitos alimentares em direção às preferências ocidentais e pela rápida adoção da integração vertical da pecuária. A China registrou um aumento significativo nas importações de fardos de alfafa comprimida premium durante 2024-2025, impulsionado por operações leiteiras intensivas na Mongólia Interior. Na Índia, a expansão da rede de cooperativas leiteiras, apoiada por investimentos em infraestrutura de cadeia de frio, está impulsionando a demanda por haylage fermentado e pellets enriquecidos com proteína. A Austrália, um importante exportador, enfrenta desafios decorrentes de secas recorrentes e políticas de alocação de água em evolução, que podem limitar o crescimento da produção, mas posicionam as leguminosas eficientes no uso da água como culturas estratégicas no mercado de ração forrageira.

A Europa demonstra potencial de crescimento, impulsionado por mandatos de sustentabilidade e reformas no âmbito da Política Agrícola Comum, que promovem leguminosas fixadoras de nitrogênio e iniciativas de crédito de carbono. Alemanha, França e Países Baixos mantêm indústrias leiteiras sólidas, mas as restrições fitossanitárias às importações de feno dos Estados Unidos estão incentivando o abastecimento localizado. Na Europa Oriental, mercados como a Hungria estão se beneficiando de novos investimentos em processamento, como a joint venture Vitafort da ADM, que apoia os objetivos de autossuficiência.

Cenário Competitivo

O mercado de ração forrageira demonstra concentração moderada, com os cinco principais players, incluindo ADM, Land O'Lakes, Inc., Al Dahra ACX, Inc., Anderson Hay e Wilbur-Ellis Company LLC, deixando oportunidades significativas para empresas regionais estabelecidas e novos entrantes orientados por tecnologia. Empresas multinacionais como ADM, Cargill e Wilbur-Ellis adotam estratégias de integração vertical que abrangem a produção upstream, o processamento midstream e a distribuição downstream para otimizar as margens ao longo da cadeia de valor.

Líderes regionais como Al Dahra ACX e Anderson Hay concentram-se em logística de exportação, certificação de origem e técnicas de enfardamento de alta compressão para reduzir os custos de frete marítimo. Enquanto isso, os disruptores orientados por tecnologia enfatizam inovações como o manuseio robótico de fardos, a rastreabilidade baseada em blockchain e a agregação de créditos de carbono. Esses avanços permitem que gerem fluxos de receita adicionais além das vendas tradicionais por tonelagem. As considerações de sustentabilidade estão moldando cada vez mais as decisões de aquisição, com os compradores avaliando fatores como emissões e eficiência no uso da água. Essa tendência está levando os fornecedores a investir em soluções como irrigação por gotejamento, secagem solar e moinhos de pellets movidos a energia renovável.

A consolidação continua sendo uma tendência fundamental, pois as empresas de médio porte buscam alcançar eficiências de escala. Por exemplo, a aquisição de uma participação na Skyland Grain pela Andersons expandiu sua capacidade de armazenamento e aprimorou suas capacidades de originação nas Planícies dos Estados Unidos. A diversificação geográfica também serve como salvaguarda estratégica contra riscos climáticos e regulatórios, promovendo colaborações transfronteiriças como a parceria da ADM com a Vitafort na Hungria. Em geral, a dinâmica competitiva no mercado de ração forrageira favorece as empresas que combinam expertise agronômica com inovação tecnológica, garantindo qualidade consistente do produto e minimizando os impactos ambientais.

Líderes do Setor de Ração Forrageira

ADM

Land O'Lakes, Inc.

Al Dahra ACX, Inc.

Anderson Hay

Wilbur-Ellis Company LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A subsidiária Renovo Seed da Millborn Seeds anunciou a adição do OptiHarv, uma nova mistura forrageira, ao seu portfólio em 2024. A mistura combina miletos, ervilhas, feijões, cevada e brássicas para produzir alta tonelagem para baleage, haylage ou pastejo. A mistura permite múltiplas colheitas de um único campo, produzindo Ração Total Misturada (RTM) de alta qualidade ao longo de toda a estação de crescimento.

- Agosto de 2024: O Grupo Charoen Pokphand e a COFCO formaram uma parceria estratégica para aprimorar a colaboração em agricultura, produção de alimentos e cadeias de suprimentos globais. Essa parceria fortalece as operações de ração forrageira do Grupo CP na China por meio de melhor acesso a matérias-primas e redes logísticas, expandindo sua presença no mercado de ração.

- Setembro de 2023: A MAS Seeds lançou uma nova linha de misturas forrageiras e blends especializados, incluindo a forragem MAS4 NUTRI, rica em leguminosas e destinada a aumentar a dieta animal.

Escopo do Relatório Global do Mercado de Ração Forrageira

A ração forrageira consiste em culturas que podem ser fornecidas diretamente ao gado ou levemente processadas por secagem parcial ou pré-digestão. O Relatório do Mercado de Ração Forrageira é Segmentado por Tipo de Produto (Feno de Alfafa, Feno de Timóteo e Outros), por Tipo de Pecuária (Gado Leiteiro, Gado de Corte e Outros), por Forma (Fardos, Pellets e Outros), por Canal de Distribuição (Moinhos de Ração, Fornecimento Direto à Fazenda e Outros) e por Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Feno de Alfafa |

| Feno de Timóteo |

| Feno de Trevo e Outras Leguminosas |

| Silagem |

| Haylage |

| Outras Forragens (mistura de gramíneas, resíduos de culturas) |

| Gado Leiteiro |

| Gado de Corte |

| Aves |

| Equinos |

| Suínos |

| Outros Animais (ovinos, caprinos, camelídeos) |

| Fardos |

| Pellets e Cubos |

| Forragem Picada e Cortada |

| Haylage Fermentado e Aditivos de Silagem |

| Moinhos de Ração |

| Fornecimento Direto à Fazenda |

| Plataformas Online |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Produto | Feno de Alfafa | |

| Feno de Timóteo | ||

| Feno de Trevo e Outras Leguminosas | ||

| Silagem | ||

| Haylage | ||

| Outras Forragens (mistura de gramíneas, resíduos de culturas) | ||

| Por Tipo de Pecuária | Gado Leiteiro | |

| Gado de Corte | ||

| Aves | ||

| Equinos | ||

| Suínos | ||

| Outros Animais (ovinos, caprinos, camelídeos) | ||

| Por Forma | Fardos | |

| Pellets e Cubos | ||

| Forragem Picada e Cortada | ||

| Haylage Fermentado e Aditivos de Silagem | ||

| Por Canal de Distribuição | Moinhos de Ração | |

| Fornecimento Direto à Fazenda | ||

| Plataformas Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de ração forrageira?

O tamanho do mercado de ração forrageira foi avaliado em USD 93,20 bilhões em 2025 e estima-se que cresça de USD 97,80 bilhões em 2026 para atingir USD 128,30 bilhões até 2031, a um CAGR de 5,60% durante o período de previsão (2026-2031).

Qual categoria de produto domina as vendas?

O feno de alfafa deteve 37,4% da participação do mercado de ração forrageira em 2025 devido aos elevados níveis de proteína bruta que se adequam às rações leiteiras intensivas.

Qual segmento de pecuária está crescendo mais rapidamente?

O uso de forragem por aves está avançando a um CAGR de 6,9% até 2031, à medida que os padrões de criação livre exigem maior teor de fibra dietética.

Qual canal de distribuição apresenta o maior crescimento?

As plataformas online estão projetadas para se expandir a um CAGR de 9,2%, impulsionadas por pequenos proprietários de equinos e aves que fazem pedidos diretamente dos produtores.

Página atualizada pela última vez em: