Tamanho e Participação do Mercado de Adaptógenos para Ração

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

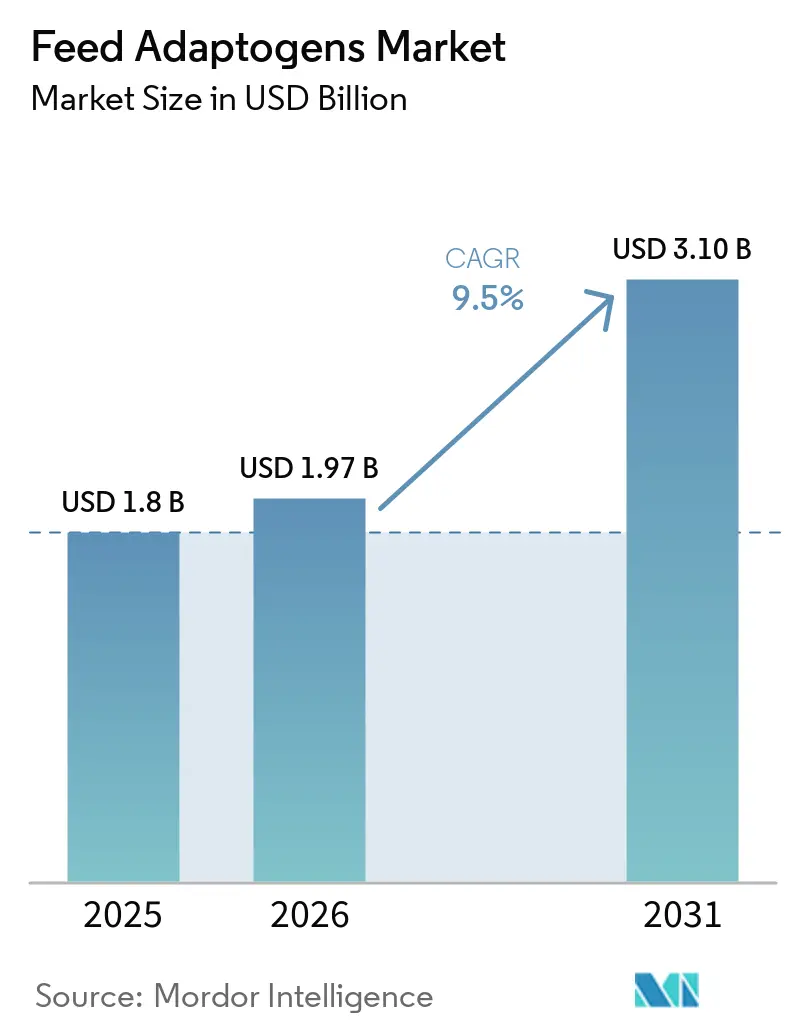

| Tamanho do Mercado (2026) | 1.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.50% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Adaptógenos para Ração por Mordor Intelligence

O tamanho do Mercado de Adaptógenos para Ração está projetado para aumentar de USD 1,80 bilhão em 2025 para USD 1,97 bilhão em 2026 e atingir USD 3,10 bilhões até 2031, crescendo a um CAGR de 9,50% ao longo de 2026-2031. O mercado de adaptógenos para ração está sendo moldado pela substituição gradual dos promotores de crescimento antibióticos por aditivos botânicos e fúngicos nos principais sistemas pecuários, especialmente onde a regulamentação e os padrões de exportação agora favorecem a produção livre de antibióticos. O estresse térmico também está deixando de ser uma questão sazonal para se tornar uma restrição operacional regular, levando os formuladores de ração a utilizar ingredientes adaptogênicos para apoiar a resposta ao estresse, a integridade intestinal e a recuperação em dietas de aves, laticínios e ruminantes. A aquicultura está abrindo um novo caminho de demanda para o mercado de adaptógenos para ração, pois o suporte imunológico e o controle do estresse estão se tornando cada vez mais importantes na produção de camarão e salmonídeos, enquanto a produção aquática cultivada global continua a crescer. O mercado de adaptógenos para ração também está se dividindo por qualidade de produto, com misturas padronizadas e encapsuladas ganhando terreno em sistemas maduros e extratos herbais de menor custo ainda se expandindo em regiões sensíveis ao custo, o que está moldando as escolhas de precificação, fornecimento e formulação.

Principais Conclusões do Relatório

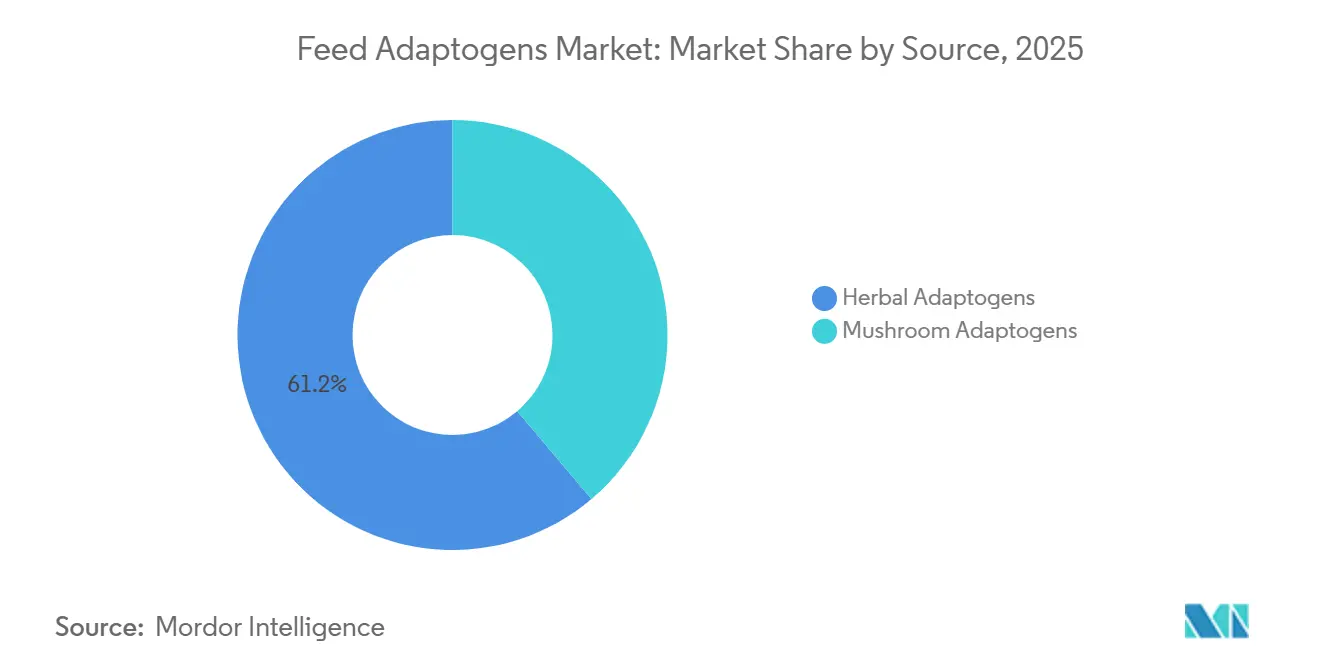

- Por fonte, os adaptógenos herbais foram o maior segmento, com participação de 61,2% em 2025, enquanto os adaptógenos de cogumelos são o segmento de crescimento mais rápido, com um CAGR projetado de 9,8% até 2031.

- Por forma, o pó foi o maior segmento, representando 52,3% do tamanho do mercado de adaptógenos para ração em 2025, enquanto o líquido é o segmento de crescimento mais rápido, com um CAGR projetado de 8,5% até 2031.

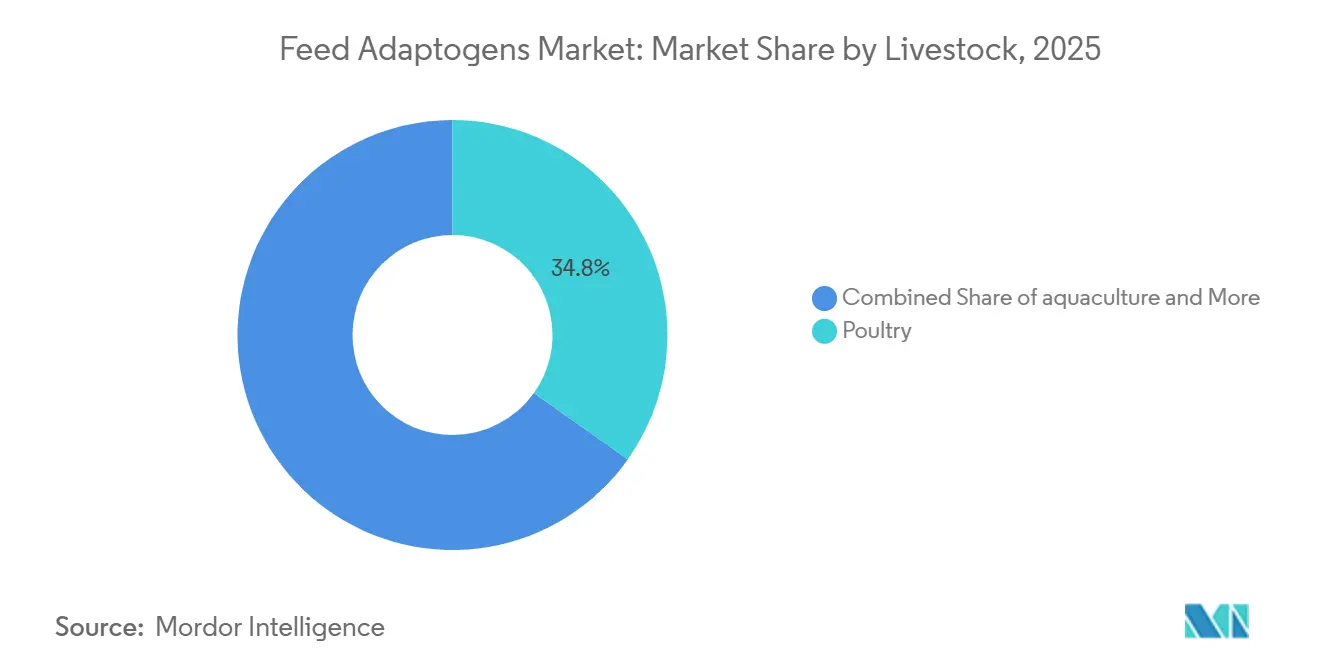

- Por pecuária, as aves foram o maior segmento com participação de 34,8% em 2025, enquanto a aquicultura é o segmento mais rápido com um CAGR previsto de 7,2% até 2031.

- Por função, a mitigação do estresse foi o maior segmento com participação de 46,1% em 2025, enquanto o fortalecimento imunológico é o segmento mais rápido, com um CAGR de 8,6% até 2031.

- Por geografia, a Ásia-Pacífico detinha 35,4% da participação do mercado de adaptógenos para ração em 2025, enquanto o Oriente Médio é o segmento regional mais rápido com um CAGR de 8,9% projetado até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Adaptógenos para Ração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibição de antibióticos como promotores de crescimento | +2.5% | Global, concentrado na União Europeia, América do Norte, China e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda crescente por produtos pecuários naturais e herbais | +2.0% | Global, alta intensidade na América do Norte, União Europeia e Austrália | Médio prazo (2-4 anos) |

| Gestão do estresse térmico na pecuária comercial | +1.5% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescimento rápido do setor global de aquicultura | +1.0% | Dominância da Ásia-Pacífico, com ganhos secundários na América do Sul e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Otimização do custo da ração por meio da suplementação com adaptógenos | +0.8% | Global, mais forte na América do Sul e África | Médio prazo (2-4 anos) |

| Adoção de práticas de pecuária de precisão | +0.7% | América do Norte e União Europeia, com ganhos iniciais na China e Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibição de Antibióticos como Promotores de Crescimento

A proibição dos promotores de crescimento antibióticos tornou-se o suporte estrutural mais claro para o mercado de adaptógenos para ração, pois removeu a ferramenta de crescimento de baixo custo mais estabelecida de várias grandes economias pecuárias. Os Estados Unidos encerraram a produção e o uso de antimicrobianos de importância médica, a China eliminou os promotores de crescimento antibióticos e o Canadá removeu as alegações de promoção de crescimento dos rótulos antimicrobianos, deslocando assim as aquisições para soluções de ração sem antibióticos. O mercado de adaptógenos para ração também está se beneficiando da pressão de exportação em países produtores de renda média, onde o uso de antibióticos permanece mais flexível, pois os exportadores precisam cada vez mais cumprir os requisitos dos compradores nos mercados de destino.

Demanda Crescente por Produtos Pecuários Naturais e Herbais

O mercado de adaptógenos para ração está ganhando apoio de compradores que buscam carne, leite, ovos e frutos do mar de sistemas com menor uso de antibióticos e maior transparência de insumos. Varejistas de alimentos, redes de restaurantes e importadores estão solicitando que os fornecedores documentem a produção livre de antibióticos, o que traz as decisões sobre ração para as auditorias de aquisição, em vez de deixá-las como preferências no nível da fazenda. Uma revisão de 2026 publicada por pesquisadores da Universidade Eslovaca de Agricultura em Nitra constatou que os aditivos fitogênicos para ração melhoraram a taxa de conversão alimentar, a integridade intestinal e o status antioxidante em aves, suínos e ruminantes, fortalecendo o argumento comercial para os adaptógenos herbais em sistemas de produção que buscam se afastar do suporte antibiótico rotineiro[1]Fonte: Francesco Vizzarri et al., "Revisão da Literatura sobre Aditivos Fitogênicos para Ração para Produção Pecuária Sustentável," mdpi.com. Essa mudança importa além da América do Norte e da União Europeia porque produtores orientados para exportação no Brasil, Índia e Tailândia estão adotando programas de ração natural mais cedo do que a política local isoladamente exigiria. Como resultado, o mercado de adaptógenos para ração está se expandindo não apenas em regiões com regulamentação rigorosa, mas também naquelas onde o acesso a canais de exportação premium depende de alegações de produção mais limpa e práticas de ração rastreáveis.

Gestão do Estresse Térmico na Pecuária Comercial

O estresse térmico está se tornando um impulsionador de demanda estável para o mercado de adaptógenos para ração porque os produtores agora tratam a pressão térmica como uma questão regular de produtividade, e não como um evento climático ocasional. A pressão aparece nas aves, onde eventos de calor intenso reduzem as taxas de crescimento e pioram a eficiência alimentar em curtos períodos de exposição, tornando a intervenção nutricional rápida mais valiosa. Grande parte do trabalho também mostra que compostos herbais como ashwagandha, polissacarídeos de astragalus e misturas ricas em flavonoides apoiam a atividade antioxidante e as vias de resposta ao estresse em animais sob desafio térmico. Isso está ajudando o mercado de adaptógenos para ração a se mover para linhas de orçamento dedicadas em sistemas intensivos de aves e laticínios, especialmente em regiões tropicais e subtropicais onde eventos de calor repetidos agora fazem parte do planejamento anual.

Crescimento Rápido do Setor Global de Aquicultura

A aquicultura está criando um novo canal para o mercado de adaptógenos para ração porque a demanda não está mais limitada a aves, suínos e ruminantes. A Perspectiva Agrícola 2025-2034 da Organização para a Cooperação e Desenvolvimento Econômico e da Organização das Nações Unidas para a Alimentação e a Agricultura projeta que a produção global de aquicultura atingirá 118 milhões de toneladas métricas até 2034, o que representa 20% acima do período base de 2022-2024, enquanto os volumes de camarão e lagostim estão projetados para crescer 38%[2]Fonte: Organização para a Cooperação e Desenvolvimento Econômico e Organização das Nações Unidas para a Alimentação e a Agricultura, "Peixes e Outros Produtos Aquáticos, Perspectiva Agrícola OCDE-FAO 2025-2034," OCDE, oecd.org. Os sistemas de aquicultura operam sob altas densidades de estocagem, pressão de doenças e crescente escrutínio do uso de antibióticos, portanto, aditivos imunomoduladores e de controle do estresse atendem às necessidades operacionais atuais. A Organização das Nações Unidas para a Alimentação e a Agricultura também relatou que a aquicultura produziu 104,1 milhões de toneladas métricas em 2025, o que confirma a escala do canal que agora se abre para insumos naturais de ração[3]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Perspectiva Alimentar – Relatório Semestral sobre os Mercados Alimentares Globais," FAO, fao.org. Extratos botânicos de alho, cúrcuma e morinda, juntamente com beta-glucanas de cogumelos, estão ganhando atenção na alimentação de camarão e salmonídeos, o que oferece ao mercado de adaptógenos para ração um caminho de crescimento que não está vinculado apenas à substituição de antibióticos em sistemas animais terrestres.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Barreiras regulatórias e processos complexos de aprovação para aditivos botânicos para ração | -1.5% | União Europeia e América do Norte mais restringidas, com influência crescente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Risco de contaminação por micotoxinas em matérias-primas botânicas | -1.0% | Global, agudo para ervas silvestres concentradas na Ásia-Pacífico e no Sul da Ásia | Curto prazo (≤ 2 anos) |

| Escalabilidade volátil da produção de adaptógenos herbais | -0.8% | Global, efeito mais forte em formuladores de pequeno e médio porte | Médio prazo (2-4 anos) |

| Oferta limitada e volatilidade de preços de matérias-primas botânicas | -0.7% | Global, elevado na Ásia-Pacífico, África e América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras Regulatórias e Processos Complexos de Aprovação para Aditivos Botânicos para Ração

A regulamentação continua sendo um dos limites mais claros para o mercado de adaptógenos para ração porque os aditivos botânicos enfrentam um processo de aprovação mais detalhado do que muitos insumos convencionais para ração. Sob o Regulamento (CE) n.º 1831/2003, a Autoridade Europeia para a Segurança dos Alimentos exige dossiês completos que abrangem a segurança para as espécies-alvo, a segurança do consumidor, a segurança do utilizador e a segurança ambiental antes que um produto possa avançar na análise. A Autoridade Europeia para a Segurança dos Alimentos afirma que a avaliação científica começa apenas após uma submissão completa, e pedidos de dados adicionais podem prolongar o processo além da janela mínima de análise, o que atrasa a comercialização e aumenta as despesas de conformidade. Os seus pareceres de 2025 sobre tinturas de alecrim, lavanda, hortelã-pimenta e tomilho selvagem mostram o quão específico esse processo pode se tornar, incluindo limites de inclusão por espécie, controles de metileugenol e expectativas de qualidade de análise de perigos e pontos críticos de controle.

Risco de Contaminação por Micotoxinas em Matérias-Primas Botânicas

A exposição a micotoxinas continua sendo uma restrição significativa para o mercado de adaptógenos para ração porque muitas matérias-primas herbais passam por sistemas de fornecimento e pós-colheita fragmentados antes de entrar nos canais formais de ração. Um parecer científico de 2025 da Autoridade Europeia para a Segurança dos Alimentos sobre tintura de hortelã-pimenta também observou que os testes de micotoxinas por alguns fabricantes são realizados de forma irregular e fora dos planos de análise de perigos e pontos críticos de controle, indicando uma lacuna de qualidade em partes da cadeia de fornecimento botânica. O problema é mais difícil de controlar em botânicos silvestres ou de pequenos agricultores, como ashwagandha, astragalus e vários cogumelos adaptogênicos, onde a secagem, o armazenamento e a rastreabilidade variam amplamente nos mercados de origem. Para o mercado de adaptógenos para ração, isso torna o fornecimento certificado e o controle vertical mais valiosos, e desloca a demanda para fornecedores que podem demonstrar testes consistentes, fluxos de materiais limpos e qualidade de lote documentada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Adaptógenos Herbais Lideram Enquanto a Ciência dos Cogumelos Amadurece Rapidamente

Os adaptógenos herbais detinham a maior participação de mercado em 61,2% em 2025, mantendo-os firmemente à frente no mercado de adaptógenos para ração porque já se encaixam nos programas estabelecidos de ração para aves e suínos. O uso comercial foi construído ao longo de muitos anos em torno de misturas de óleos essenciais, tinturas e extratos secos de orégano, tomilho, cúrcuma, ashwagandha e astragalus, portanto, os compradores estão mais familiarizados com seu manuseio, taxas de inclusão e papel de desempenho. Essa base estabelecida é reforçada pela profundidade do fornecimento e pelo conjunto mais amplo de estudos de eficácia documentados disponíveis para materiais herbais do que para categorias funcionais mais recentes.

O mercado de adaptógenos para ração para adaptógenos de cogumelos está projetado para se expandir a um CAGR de 9,8% até 2031, tornando-os o segmento de fonte de crescimento mais rápido no período de previsão atual. O setor de adaptógenos para ração está dando mais atenção aos insumos derivados de cogumelos porque espécies como Ganoderma lucidum, Hericium erinaceus, Cordyceps militaris e Agaricus bisporus agora têm uma base de pesquisa mais sólida em dietas de aves e ruminantes. A sustentabilidade também apoia este segmento, pois o substrato de cogumelo gasto e os modelos de cultivo controlado se alinham melhor com os objetivos de produção circular do que alguns botânicos colhidos na natureza.

Por Forma: O Pó Domina Enquanto a Entrega Líquida Acelera em Sistemas Intensivos

O pó representou a maior participação de mercado em 52,3% em 2025, refletindo o quanto esse formato se alinha com os sistemas dominantes de fabricação de ração usados na produção comercial de aves e suínos. As linhas de pré-misturas secas e ração peletizada já são projetadas para lidar com pós de forma eficiente, o que reduz os custos de troca e mantém o formato fácil de integrar nas rotinas existentes. O pó também tem bom desempenho na moagem em grande escala porque muitos extratos botânicos e polissacarídeos de cogumelos podem tolerar temperaturas de condicionamento e peletização quando devidamente preparados.

O tamanho do mercado de adaptógenos para ração para formatos líquidos está projetado para crescer a um CAGR de 8,5% até 2031, tornando o líquido o segmento de crescimento mais rápido à medida que os sistemas de alojamento intensivo se expandem. A entrega líquida é atraente em operações de frangos de corte e poedeiras porque os sistemas de água potável permitem dosagem uniforme e uma resposta muito mais rápida durante eventos de estresse térmico ou pressão de doenças do que um ciclo normal de produção de ração pode fornecer. Extratos de ashwagandha solúveis em água e emulsões de óleos essenciais estão se tornando mais relevantes nessas configurações porque os gerentes de fazenda podem alterar os níveis de dose rapidamente sem esperar por um novo lote de ração.

Por Pecuária: As Aves Ancoram o Volume Enquanto a Aquicultura Impulsiona a Demanda Incremental

As aves detinham a maior participação de mercado em 34,8% em 2025, tornando-as a posição líder no mercado de adaptógenos para ração devido à escala da espécie, à rápida rotatividade e à sensibilidade às restrições de antibióticos. As operações de frangos de corte e poedeiras consomem grandes volumes de misturas de orégano e tomilho, extratos de alho e polissacarídeos de suporte imunológico em programas de iniciação, crescimento e terminação, proporcionando às aves a base comercial mais ampla. Os suínos permaneceram como o próximo grande canal porque o estresse pós-desmame, a estabilidade entérica e a eficiência alimentar tornaram-se mais prementes desde a remoção do suporte rotineiro de crescimento antibiótico em muitos sistemas. Os ruminantes ainda representam uma participação menor, mas estão se tornando cada vez mais importantes para produtores de laticínios e carne bovina que precisam de suporte para gestão do estresse térmico e desempenho reprodutivo.

O tamanho do mercado de adaptógenos para ração para aquicultura está previsto para crescer a um CAGR de 7,2% até 2031, tornando-a o segmento pecuário mais rápido durante o período. Esse crescimento está ligado à estimulação imunológica em sistemas de camarão que enfrentam a Síndrome da Mancha Branca e a Síndrome de Mortalidade Precoce, e à mitigação do estresse na criação de salmonídeos, onde as pressões de densidade e temperatura podem afetar o desempenho. A mudança estrutural oferece ao mercado de adaptógenos para ração uma rota durável para a ração aquícola, especialmente para beta-glucanas botânicas, extratos de morinda e polissacarídeos de astragalus. Fornecedores que podem gerar dados de eficácia específicos por espécie para rações de camarão e salmão provavelmente ganharão vantagem, pois esse mercado ainda requer mais validação do que as aplicações em aves e suínos.

Por Função: A Mitigação do Estresse Lidera Enquanto o Fortalecimento Imunológico Ganha Prioridade na Formulação

A mitigação do estresse detinha a maior participação de mercado em 46,1% em 2025, tornando-a a função líder, pois esse caso de uso tem a relevância comercial mais ampla nos sistemas pecuários. Os produtores já entendem o efeito econômico do estresse térmico, do estresse de manuseio, da pressão de transporte e do estresse no início da vida, portanto, os produtos que visam a resposta ao cortisol e a defesa antioxidante são mais fáceis de justificar nas decisões de compra. Essa base de demanda abrange aves, laticínios, suínos, bovinos e aquicultura, proporcionando ao segmento maior estabilidade de volume do que nichos funcionais mais estreitos.

O tamanho do mercado de adaptógenos para ração para fortalecimento imunológico está projetado para crescer a um CAGR de 8,6% até 2031, tornando-o a função de crescimento mais rápido à medida que os produtores investem mais em biossegurança e resiliência a doenças. Beta-glucanas de espécies de cogumelos, polissacarídeos de astragalus e ginsenosídeos de derivados de Panax estão entre os compostos mais ativos nessa categoria, e o setor de adaptógenos para ração está usando esse foco funcional para posicionar produtos de maior valor. O resultado é uma divisão mais clara entre fórmulas amplas de suporte à saúde e produtos de imunidade mais direcionados que podem ser comercializados em torno da resposta a vacinas e do gerenciamento da pressão de doenças.

Análise Geográfica

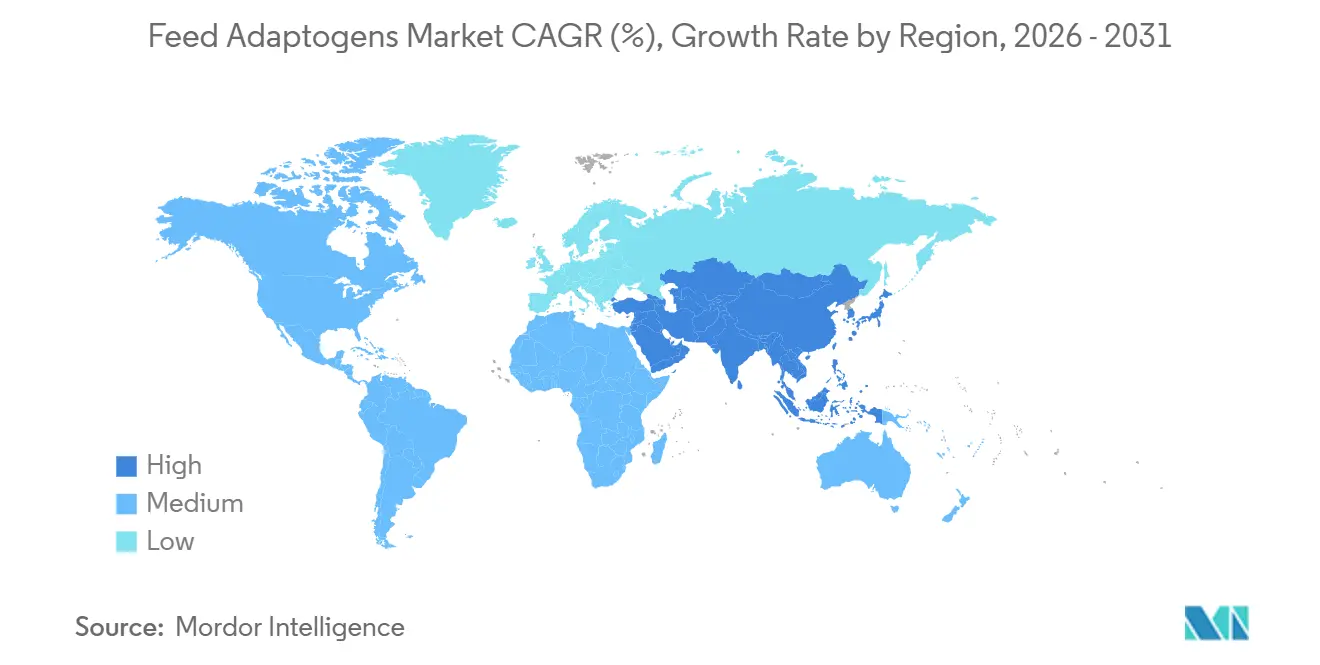

A Ásia-Pacífico detinha a maior participação regional de mercado em 35,4% em 2025, mantendo-a no centro do mercado de adaptógenos para ração, pois a região combina grandes volumes pecuários com profundas tradições de matérias-primas herbais. A China permanece como a principal âncora porque sua proibição de promotores de crescimento antibióticos deslocou um dos maiores sistemas de produção animal do mundo para ferramentas alternativas de ração. A Índia acrescenta uma segunda base de crescimento por meio de seu setor de ração composta em expansão e por meio da prática veterinária ayurvédica estabelecida que agora apoia o desenvolvimento de produtos em escala mais industrial. O Japão e a Austrália são menores em volume total, mas ambos influenciam a inovação em ração aquícola premium e os padrões de formulação orientados para biossegurança. O mercado de adaptógenos para ração na Ásia-Pacífico é, portanto, impulsionado tanto pela escala quanto pela progressão de qualidade, com os sistemas de aves e camarão do Sudeste Asiático também atualizando as especificações de ração.

O Oriente Médio é o segmento regional mais rápido, com o mercado de adaptógenos para ração projetado para se expandir a um CAGR de 8,9% até 2031, à medida que as políticas de segurança alimentar impulsionam a intensificação da pecuária e da aquicultura. A Arábia Saudita, os Emirados Árabes Unidos e a Turquia estão usando programas de desenvolvimento apoiados pelo Estado e arranjos de fornecimento de longo prazo para trazer aditivos modernos para ração para a produção de aves e peixes mais rapidamente do que muitas regiões emergentes. Isso encurta o ciclo padrão de adoção e fornece aos fornecedores internacionais pontos de entrada mais claros por meio de aquisições organizadas. A África permanece o menor segmento regional, mas oferece uma oportunidade de longo prazo, pois os governos da África do Sul, Egito e Nigéria trabalham para aumentar a produtividade pecuária em meio à crescente demanda urbana por proteína animal.

A América do Norte e a Europa formaram o próximo grande bloco de demanda, apoiado pela regulamentação, por grandes sistemas pecuários integrados e pela preferência dos compradores por modelos de produção animal mais limpos. Os Estados Unidos lideram a demanda norte-americana porque seus setores de aves e suínos já operam por meio de grandes redes comerciais que podem absorver rapidamente aditivos não antibióticos validados. A Europa permanece mais regulamentada do que qualquer outra região no mercado de adaptógenos para ração, pois os aditivos botânicos devem passar por um rigoroso processo de autorização que retarda os lançamentos, mas aumenta a confiança nos produtos aprovados. Alemanha, França e Reino Unido são os principais centros de demanda europeus, onde os padrões de fornecimento dos varejistas e os requisitos de sustentabilidade influenciam a seleção de aditivos.

Cenário Competitivo

O mercado de adaptógenos para ração é moderadamente concentrado, com um grupo líder de empresas multinacionais de nutrição controlando posições importantes por meio de amplos portfólios fitogênicos, enquanto muitos fornecedores especializados competem por meio de expertise botânica mais restrita e alcance regional. A Cargill Incorporated se destaca porque a Delacon Biotechnik GmbH lhe fornece uma plataforma fitogênica estabelecida, linhas de produtos reconhecidas e acesso integrado a canais maiores de nutrição animal. A DSM-Firmenich AG também permanece influente por meio de seu portfólio de aditivos naturais e compostos sensoriais, mesmo com seu negócio de Nutrição e Saúde Animal em processo de desinvestimento. Essa estrutura significa que um único cluster dominante não controla o mercado de adaptógenos para ração, mas as empresas maiores ainda moldam os padrões de qualidade, escala e rota para o mercado.

A concorrência no mercado de adaptógenos para ração está sendo definida pela expansão da fabricação, ampliação do portfólio e um movimento em direção a plataformas de formulação mais defensáveis. Em novembro de 2025, a Cargill, Incorporated concluiu uma expansão de 50% da capacidade em sua instalação de micronutrição em Engerwitzdorf, Áustria, integrando a produção da Delacon Biotechnik GmbH com as capacidades de pós-bióticos Diamond V e micronutrição Provimi. Em agosto de 2025, a DSM-Firmenich AG inaugurou uma nova planta de Nutrição e Saúde Animal em Jadcherla, Hyderabad, Índia, o que fortaleceu sua presença regional na Ásia-Pacífico. Em fevereiro de 2026, a DSM-Firmenich AG também anunciou um acordo para desinvestir seu negócio de Nutrição e Saúde Animal para a CVC Capital Partners, mantendo uma participação de 20%, demonstrando que as plataformas de aditivos naturais para ração ainda têm valor estratégico mesmo durante a reestruturação do portfólio.

O espaço em branco no mercado de adaptógenos para ração permanece mais forte em produtos adaptogênicos específicos para ração aquícola e em ingredientes derivados de cogumelos produzidos com padrões mais rigorosos de qualidade e controle de contaminação. Empresas como Phytobiotics Futterzusatzstoffe GmbH, Ayurvet Limited e Indian Herbs Specialities Private Limited permanecem relevantes porque podem atender a necessidades de formulação mais restritas que as grandes multinacionais podem não abordar de forma eficiente. O mercado também está se movendo em direção a modelos de entrega mais conectados digitalmente, pois os sistemas de pecuária de precisão conectam dados da fazenda com decisões de alimentação direcionadas, criando um melhor ajuste para produtos especializados de estresse e imunidade.

Líderes do Setor de Adaptógenos para Ração

-

DSM-Firmenich AG

-

Cargill, Incorporated

-

Archer Daniels Midland Company

-

Alltech, Inc.

-

Novus International, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Comissão Europeia emitiu o Regulamento de Execução (UE) 2026/178, autorizando a tintura de eucalipto de Eucalyptus globulus Labill como aditivo sensorial para ração para bovinos, aves, suínos, coelhos e peixes de barbatana ao abrigo do Regulamento (CE) n.º 1831/2003, expandindo o rol de adaptógenos herbais comercialmente disponíveis no mercado da União Europeia.

- Agosto de 2025: A DSM-Firmenich AG inaugurou uma nova planta de fabricação de Nutrição e Saúde Animal em Jadcherla, Hyderabad, Índia, cobrindo 11.200 metros quadrados e incorporando uma linha de produção para soluções de gestão de risco de micotoxinas ao lado de uma nova instalação de armazém, fortalecendo a presença da empresa no mercado de adaptógenos para ração da Índia e da Ásia-Pacífico.

- Outubro de 2024: A DSM-Firmenich AG inaugurou uma nova instalação de Nutrição e Saúde Animal em Minas Gerais, Brasil. A planta, que inclui adaptógenos, tem uma capacidade de produção anual de 100.000 toneladas métricas de suplementos para bovinos de corte e leiteiros. Seu objetivo é atender aos produtores pecuários sul-americanos que buscam soluções de nutrição natural fabricadas localmente.

Escopo do Relatório do Mercado Global de Adaptógenos para Ração

Os adaptógenos são substâncias não tóxicas derivadas de plantas, como ervas, raízes e cogumelos, que ajudam o organismo a resistir e se adaptar ao estresse físico, químico e emocional. Eles funcionam regulando hormônios do estresse como o cortisol para restaurar o equilíbrio fisiológico geral e a homeostase sem causar colapsos ou efeitos colaterais.

O Relatório do Mercado de Adaptógenos para Ração é segmentado por fonte, adaptógenos herbais e adaptógenos de cogumelos, forma, pó, líquido e encapsulado, pecuária, aves, suínos, ruminantes, aquicultura e animais de estimação, função, mitigação do estresse, fortalecimento imunológico e conversão alimentar, e geografia, América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África. As previsões de mercado são fornecidas em termos de Valor (USD).

| Adaptógenos Herbais |

| Adaptógenos de Cogumelos |

| Pó |

| Líquido |

| Encapsulado e Grânulo |

| Aves |

| Suínos |

| Ruminantes |

| Aquicultura |

| Animais de Estimação |

| Mitigação do Estresse |

| Fortalecimento Imunológico |

| Melhoria da Conversão Alimentar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Fonte | Adaptógenos Herbais | |

| Adaptógenos de Cogumelos | ||

| Por Forma | Pó | |

| Líquido | ||

| Encapsulado e Grânulo | ||

| Por Espécie Pecuária | Aves | |

| Suínos | ||

| Ruminantes | ||

| Aquicultura | ||

| Animais de Estimação | ||

| Por Função | Mitigação do Estresse | |

| Fortalecimento Imunológico | ||

| Melhoria da Conversão Alimentar | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando a demanda por adaptógenos para ração na nutrição animal?

Os maiores impulsionadores são as restrições aos promotores de crescimento antibióticos, a crescente demanda por sistemas de produção naturais, a gestão do estresse térmico e o uso crescente de aditivos funcionais na aquicultura.

Qual o tamanho esperado do espaço de adaptógenos para ração até 2031?

O Mercado de Adaptógenos para Ração está projetado para atingir USD 3,10 bilhões até 2031, ante USD 1,97 bilhão em 2026, a um CAGR de 9,5% ao longo de 2026-2031.

Qual categoria de fonte lidera e qual está se expandindo mais rapidamente?

Os adaptógenos herbais foram o maior segmento de fonte com participação de 61,2% em 2025, enquanto os adaptógenos de cogumelos são o segmento de fonte de crescimento mais rápido com um CAGR de 9,8% até 2031.

Por que as aves ainda são a principal área de aplicação?

As aves permanecem o maior segmento pecuário devido à sua escala global, ao curto ciclo de produção e à forte exposição às restrições de antibióticos e à perda de desempenho relacionada ao estresse térmico.

Qual região oferece a base de demanda atual mais forte?

A Ásia-Pacífico detinha a maior participação regional em 35,4% em 2025 devido à escala da China, à expansão da ração na Índia e ao papel de liderança da região na produção aquícola.

Qual é o principal risco operacional para fornecedores e formuladores de ração?

A complexidade regulatória e os riscos de qualidade das matérias-primas permanecem os principais desafios, especialmente onde as aprovações botânicas são lentas e o controle de micotoxinas é inconsistente nas cadeias de fornecimento.

Página atualizada pela última vez em: