Tamaño y Participación del Mercado de Ración para Ponedoras

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 85.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 116.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ración para Ponedoras por Mordor Intelligence

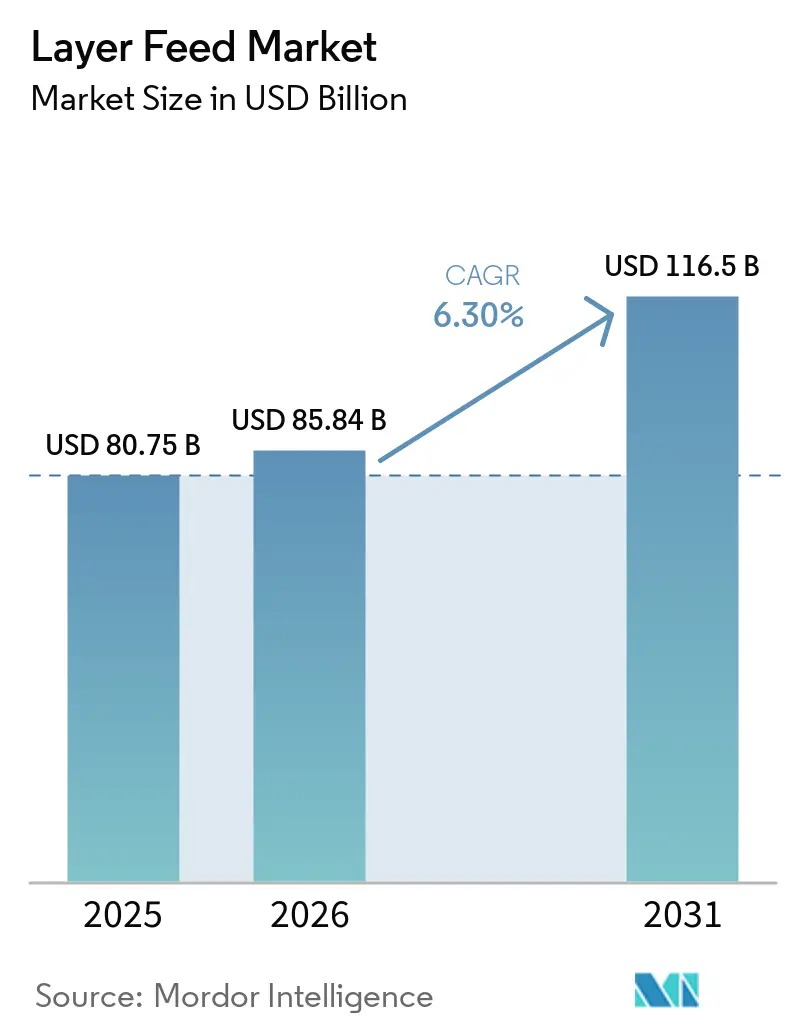

Se proyecta que el tamaño del mercado de ración para ponedoras aumente de USD 80,75 mil millones en 2025 a USD 85,84 mil millones en 2026 y alcance USD 116,50 mil millones en 2031, registrando una CAGR del 6,3% durante 2026–2031. El mercado avanza a lo largo de dos tendencias paralelas: los volúmenes de ración aumentan junto con la expansión de la parvada, mientras que el valor de la ración crece más rápido a medida que los productores se desplazan hacia formulaciones especializadas que apoyan los huevos con omega-3, los sistemas de producción sin jaulas y los ciclos de postura prolongados. Asia-Pacífico sigue siendo el mayor centro de demanda, respaldado por la población de gallinas ponedoras de China de aproximadamente 1.290 millones de aves en 2026, mientras que Brasil continúa beneficiándose de la sólida disponibilidad de soja y Europa registra un crecimiento de volumen comparativamente más lento, liderado por Alemania y Polonia. El mercado de ración para ponedoras también refleja un cambio más amplio en el comportamiento de compra de los productores, ya que las operaciones avícolas integradas priorizan cada vez más la eficiencia de la ración, la masa del huevo, la calidad de la cáscara y la persistencia de la parvada por encima del costo de la ración por sí solo. Esta transición está apoyando una mayor diferenciación de formulaciones, la integración de servicios técnicos y programas de alimentación enriquecidos con aditivos que son comparativamente más resilientes que las ofertas estándar de ración de materias primas. Sin embargo, los brotes de enfermedades y la volatilidad de los precios de las materias primas continúan limitando el ritmo de adopción de la nutrición premium, lo que subraya la necesidad de mantener la disciplina de ejecución y una estrategia de adquisición central para el crecimiento a largo plazo en el mercado de ración para ponedoras.

Conclusiones Clave del Informe

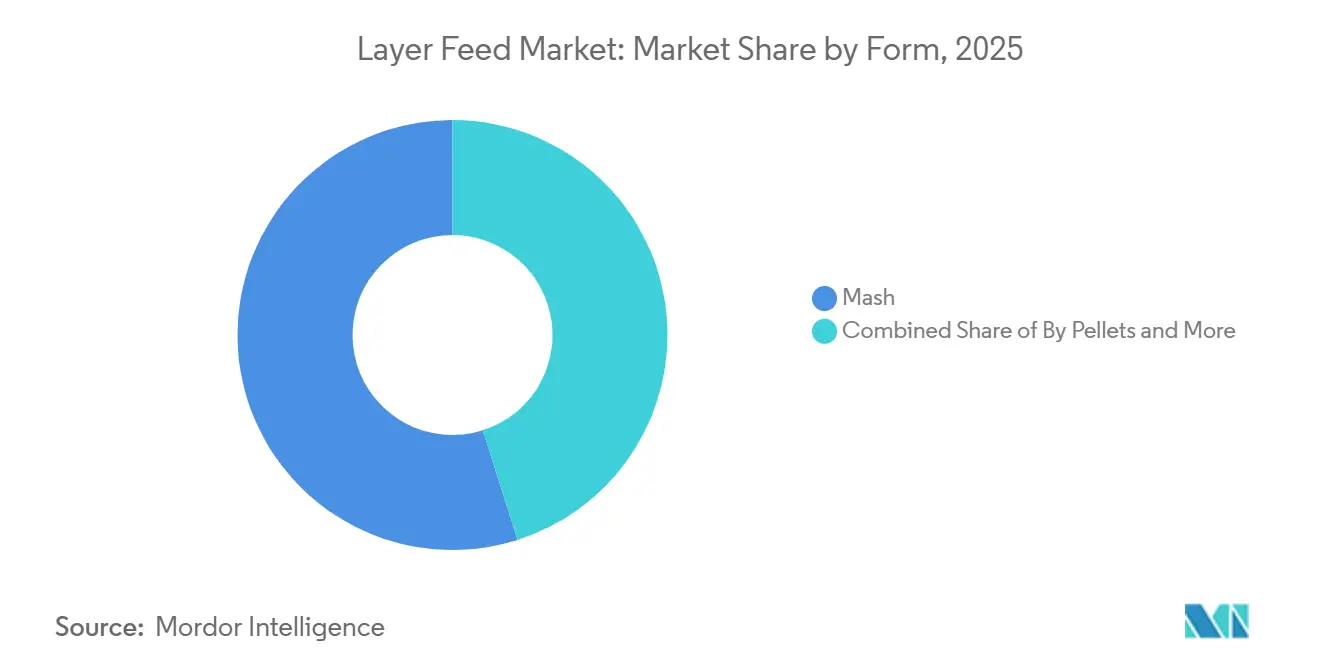

- Por forma, la harina representó el 54,9% de la participación del mercado de ración para ponedoras en 2025, y los pellets fueron el segmento de más rápido crecimiento, con una CAGR del 5,0% durante 2026-2031.

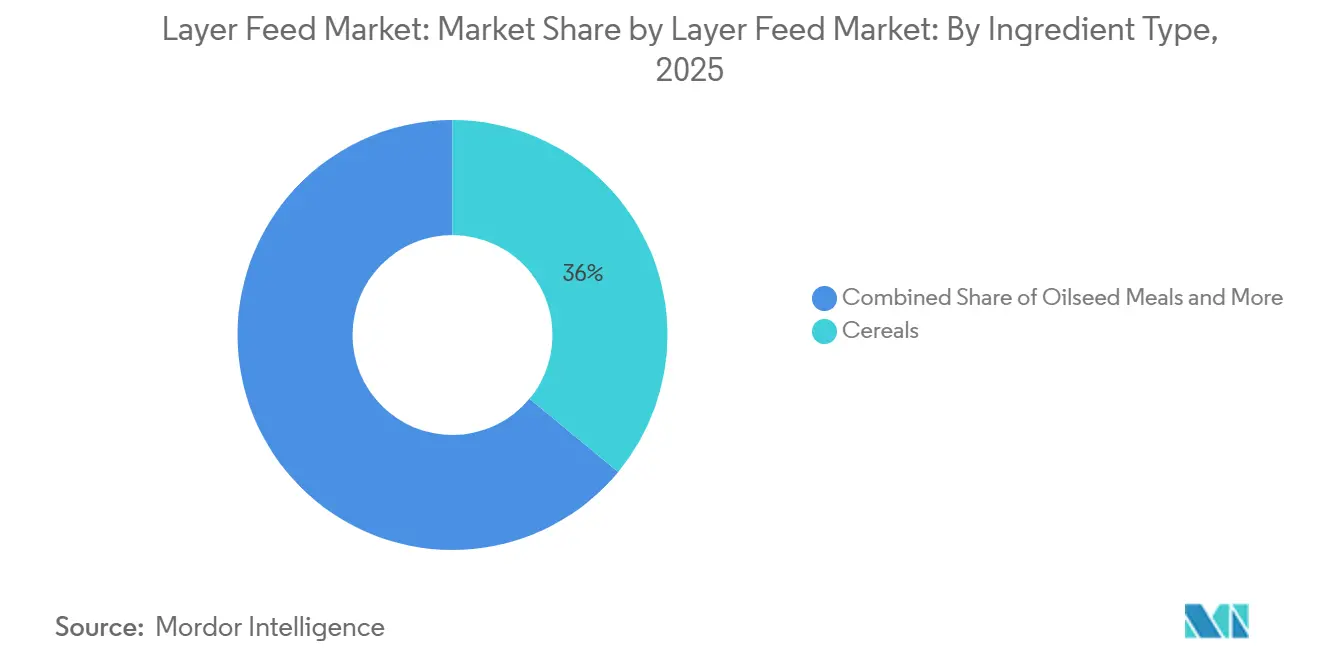

- Por tipo de ingrediente, los cereales fueron el segmento más grande con una participación del 52,5% en 2025, mientras que los aditivos fueron el segmento de más rápido crecimiento con una CAGR del 8,4% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ración para Ponedoras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del consumo de huevos de cáscara y expansión de la parvada comercial de ponedoras | +2.1% | Global, con ganancias concentradas en Asia-Pacífico, Oriente Medio y África Subsahariana | Corto plazo (≤ 2 años) |

| Enfoque en la optimización de la conversión alimenticia y el rendimiento de huevos | +1.5% | Global, con mayor impacto en América del Norte, Europa y Asia-Pacífico donde domina la producción integrada | Mediano plazo (2-4 años) |

| Demanda creciente de huevos enriquecidos, con omega-3 y premium | +1.2% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico y Oriente Medio a medida que se amplían los canales minoristas premium | Mediano plazo (2-4 años) |

| Producción libre de antibióticos que incrementa la adopción de ración rica en aditivos | +1% | América del Norte y la Unión Europea como núcleo, con expansión hacia Asia-Pacífico a través de los requisitos de la cadena de exportación | Mediano plazo (2-4 años) |

| Ciclos de postura más largos que requieren precisión nutricional sostenida | +0.9% | Global, con adopción comercial temprana en América del Norte, Europa y partes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de gestión del estrés por calor y fortaleza de la cáscara | +0.8% | Núcleo en Asia-Pacífico, Oriente Medio, África, con expansión hacia América del Sur y el sur de Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Consumo de Huevos de Cáscara y Expansión de la Parvada Comercial de Ponedoras

La demanda persistente de huevos está proporcionando al mercado de ración para ponedoras una base de volumen duradera tanto en sistemas avícolas maduros como en desarrollo. La Oficina Federal de Estadística de Alemania registró 13.700 millones de huevos de consumo en 2025 a partir de una parvada de alrededor de 44,6 millones de gallinas, con un promedio de 304 huevos por gallina ponedora. Arabia Saudita también está añadiendo nueva capacidad comercial de producción de huevos desde finales de 2025, respaldada por programas de seguridad alimentaria y el gasto en infraestructura relacionado que reduce la dependencia de las importaciones, lo que mantiene la demanda local de ración sobre una base más sólida. En el Sudeste Asiático y África Subsahariana, el cambio formal de la mezcla en la granja a la compra de ración compuesta está ampliando la base de clientes potenciales, incluso cuando los números de la parvada no aumentan al mismo ritmo. Este patrón mantiene al mercado de ración para ponedoras estrechamente vinculado tanto a la expansión de la parvada como a la formalización comercial de la producción de huevos.

Enfoque en la Optimización de la Conversión Alimenticia y el Rendimiento de Huevos

La ración representa entre el 60% y el 75% del costo total de producción de gallinas ponedoras, por lo que la mejora del rendimiento sigue siendo uno de los impulsores comerciales más sólidos en el mercado de ración para ponedoras. Los productores juzgan cada vez más los programas de nutrición por el costo por huevo en lugar del costo por kilogramo de ración, lo que desplaza las decisiones de compra hacia formulaciones de mayor precisión. Esto ha aumentado el atractivo del equilibrio de aminoácidos, los programas de fósforo digestible y un control más estricto de la densidad energética en las dietas comerciales para ponedoras. Cargill presentó su plataforma de monitoreo de condición corporal REVEAL Layers por infrarrojo cercano (NIR) en VIV Asia 2025 y en la Exposición Internacional de Producción y Procesamiento (IPPE) 2026, demostrando cómo los ajustes de ración pueden vincularse a la condición de la parvada durante un ciclo de 100 semanas. Como resultado, el mercado de ración para ponedoras se aleja cada vez más del simple suministro de raciones y se acerca a un modelo de servicio técnico con mayores costos de cambio.

Demanda Creciente de Huevos Enriquecidos, con Omega-3 y Premium

El mercado de ración para ponedoras se beneficia de la expansión de las categorías de huevos premium, ya que estos productos requieren fórmulas de ración más especializadas que la producción estándar de huevos de cáscara. Los huevos enriquecidos y con omega-3 permiten a los productores lograr mejores márgenes en el comercio minorista, lo que apoya el gasto en dietas a base de linaza, grasas especiales y otros insumos diferenciados. Esto es importante en los países donde los precios estándar de los huevos están estrictamente controlados, porque los productores pueden usar la diferenciación de productos para proteger el valor en lugar de competir únicamente en volumen base. El mercado de ración para ponedoras, por lo tanto, se beneficia cuando la demanda de los consumidores va más allá de los huevos básicos y comienza a recompensar los atributos nutricionales, los sistemas sin jaulas y las afirmaciones de calidad de marca. Los formatos premium también elevan los ingresos promedio por tonelada métrica para los productores de ración, ya que las dietas especializadas generalmente tienen un valor de formulación más alto que la ración estándar. Con el tiempo, esto impulsa al mercado de ración para ponedoras hacia una estructura más mixta, donde el crecimiento del valor puede superar el crecimiento del volumen puro.

Producción Libre de Antibióticos que Incrementa la Adopción de Ración Rica en Aditivos

El alejamiento de los promotores de crecimiento antibióticos está cambiando la economía de formulación en todo el mercado de ración para ponedoras. El Reglamento 2019/6 de la Unión Europea hizo inaceptable el uso de antimicrobianos para la promoción del crecimiento o la prevención rutinaria de enfermedades en animales sanos en todos los estados miembros, impulsando a los productores hacia dietas con mayor apoyo de aditivos. Expectativas similares de administración responsable en los Estados Unidos están dando forma a los estándares de compra comercial entre los grandes compradores de huevos, por lo que los programas de ración ahora necesitan un apoyo sanitario más claro que dependa menos de la inclusión rutinaria de antibióticos. En abril de 2025, Cargill lanzó Biostrong C-Protect, y en marzo de 2026 publicó datos de campo de una operación de ponedoras sin jaulas de 11 millones de aves que mostraron más del 60% de reducción en las mortalidades relacionadas con APEC (Escherichia coli patógena aviar desafiada) cuando el producto se utilizó en dietas de pollitas y producción. La certificación de la Organización Internacional de Normalización 22000 (ISO 22000) también refuerza la demanda de formulaciones auditables, lo que le da al mercado de ración para ponedoras un impulso constante hacia postbióticos, fitogénicos y otras herramientas documentadas de salud en la ración.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del maíz y la harina de soja | -0.50% | Global, más aguda en Oriente Medio y África dependientes de importaciones | Corto plazo (≤ 2 años) |

| Influenza aviar y perturbación de la parvada por enfermedades | -0.40% | Núcleo en América del Norte y Asia-Pacífico, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Costos de cumplimiento de trazabilidad y soja vinculada a la deforestación | -0.20% | Principalmente en los 27 países de la Unión Europea, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Compresión del precio del huevo que limita la adopción de ración premium | -0.20% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Maíz y la Harina de Soja

La volatilidad del maíz y la harina de soja sigue siendo la restricción de margen más directa en el mercado de ración para ponedoras porque esos insumos dominan el costo de las raciones estándar. El maíz y la harina de soja juntos representan más del 70% de una dieta estándar para ponedoras en peso, y el sector de nutrición animal de Brasil consumió alrededor de 60 millones de toneladas métricas de maíz y 20 millones de toneladas métricas de harina de soja en 2025[1]Fuente: Sindirações, "Produção de ração animal no Brasil crescerá 3% em 2025," Poder360, poder360.com.br. Brasil también registró una cosecha de soja de 171,8 millones de toneladas métricas en la temporada 2024-25, pero los precios siguieron expuestos a la demanda de exportación, el impulso de los biocombustibles y los cambios comerciales impulsados geopolíticamente. El origen de la soja también afecta la digestibilidad, por lo que los cambios en las adquisiciones pueden modificar el valor de la formulación incluso cuando los movimientos de precios de referencia parecen manejables. Esa incertidumbre ralentiza la adopción de ración premium y mantiene al mercado de ración para ponedoras muy sensible a la disciplina de adquisición de materias primas.

Influenza Aviar y Perturbación de la Parvada por Enfermedades

Las enfermedades siguen siendo una restricción importante en el mercado de ración para ponedoras porque las pérdidas de parvada reducen inmediatamente la demanda de ración, mientras que la repoblación requiere tiempo y capital. El Servicio de Investigación del Congreso informó que la influenza aviar altamente patógena representó el 75% de las pérdidas de aves de corral domésticas en el último ciclo de brote importante en los Estados Unidos, y la recuperación desde la despoblación hasta el reabastecimiento completo generalmente toma 20 semanas. [2]Fuente: Servicio de Investigación del Congreso, "Influenza Aviar Altamente Patógena (HPAI): Impacto en las Aves de Corral Domésticas," Servicio de Investigación del Congreso, everycrsreport.com Esa perturbación crea un impacto directo en el volumen del mercado de ración para ponedoras y dificulta la gestión de la utilización de los molinos durante los períodos de brote. El riesgo de enfermedades también ralentiza la inversión en instalaciones premium y programas de ración de mayor especificación, ya que los productores pueden posponer las mejoras hasta que el riesgo biológico sea más fácil de gestionar. Incluso después de que comienza la recuperación de la parvada, la demanda de ración no regresa en línea recta porque las aves de reemplazo pasan por diferentes etapas de nutrición antes de alcanzar la postura completa. Esto hace que la volatilidad provocada por enfermedades sea una de las restricciones a corto plazo más difíciles de absorber para el mercado de ración para ponedoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: La Harina Consolida su Participación en los Sistemas de Ponedoras

La harina representó el 54,9% de la participación del mercado de ración para ponedoras en 2025, consolidándose como la forma de ración líder en la industria global de ponedoras. Su amplia adopción se atribuye a los menores costos de fabricación, la flexibilidad de formulación y su aplicabilidad tanto a sistemas de producción de huevos comerciales como a pequeña escala. La harina es particularmente prevalente en Asia-Pacífico, África y otras regiones sensibles al costo, donde los productores priorizan minimizar los costos de procesamiento de ración mientras mantienen la eficiencia nutricional. A pesar del uso creciente de sistemas de alimentación automatizados en las granjas integradas modernas, la harina sigue siendo el formato de ración preferido en gran parte de la industria global de ponedoras debido a su rentabilidad y su papel establecido en la producción comercial de huevos.

Se anticipa que las migajas serán la forma de ración de más rápido crecimiento en el mercado de ración para ponedoras, con una CAGR proyectada del 5,0% durante 2026–2031. Este crecimiento está impulsado principalmente por su aplicación durante las etapas de alimentación de pollitas y de transición, donde el tamaño uniforme de las partículas mejora la ingesta de ración y apoya el desarrollo temprano de las aves. La modernización continua de los sistemas de producción avícola, particularmente en los mercados emergentes, está impulsando la adopción de formatos de ración que garanticen características de flujo consistentes y una distribución eficiente a través de equipos de alimentación mecanizados. Si bien los pellets están ganando terreno entre algunos grandes productores integrados debido a sus ventajas en el manejo y la gestión de la ración, se anticipa que la harina mantendrá su posición como la forma de ración dominante durante todo el período de pronóstico.

Por Tipo de Ingrediente: El Crecimiento de Valor Liderado por Aditivos Supera a los Ingredientes Base

Los cereales representaron el 36,0% de la participación del mercado de ración para ponedoras en 2025, manteniendo su posición como el grupo de ingredientes más grande en las formulaciones estándar. El maíz y el trigo siguen siendo la base energética de la mayoría de las dietas comerciales, por lo que la demanda de cereales permanece estrechamente vinculada a los requisitos generales de alimentación de la parvada y la estructura de los mercados locales de granos. Aun así, el mercado de ración para ponedoras se está volviendo gradualmente más equilibrado en valor a medida que las fuentes de proteínas, los ingredientes funcionales y los insumos especializados capturan una mayor participación en la economía de la dieta. Las harinas de semillas oleaginosas siguen siendo fundamentales para el suministro de proteínas, y la calidad de la harina de soja se ha vuelto más importante a medida que los productores buscan un control más estricto sobre la producción de huevos y la conversión alimenticia. La melaza también desempeña un papel útil en las fórmulas peletizadas, ayudando a apoyar la palatabilidad y mejorar la calidad del pellet en los sistemas de producción de alto rendimiento.

Los aditivos son el segmento de ingredientes de más rápido crecimiento, y se proyecta que el tamaño del mercado de ración para ponedoras para aditivos se expanda a una CAGR del 8,4% durante 2026-2031. Esto refleja un movimiento amplio que se aleja de los promotores de crecimiento antibióticos y se orienta hacia programas que apoyan la salud intestinal, la viabilidad, la calidad de la cáscara y la resiliencia bajo estrés. Las enzimas, los probióticos, los fitogénicos, los ácidos orgánicos y los postbióticos están ganando terreno porque sirven tanto a las necesidades de rendimiento como de cumplimiento en los sistemas comerciales modernos. El aceite de pescado y la harina de pescado siguen siendo importantes en las aplicaciones de huevos premium, especialmente donde los productores desean apoyar el enriquecimiento con omega-3 y un posicionamiento nutricional más sólido en el comercio minorista. Otros tipos de ingredientes, incluidos subproductos, minerales e insumos fermentados, continúan desempeñando roles de control de costos y rendimiento específico a medida que el mercado de ración para ponedoras se desarrolla hacia un negocio más orientado a la formulación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

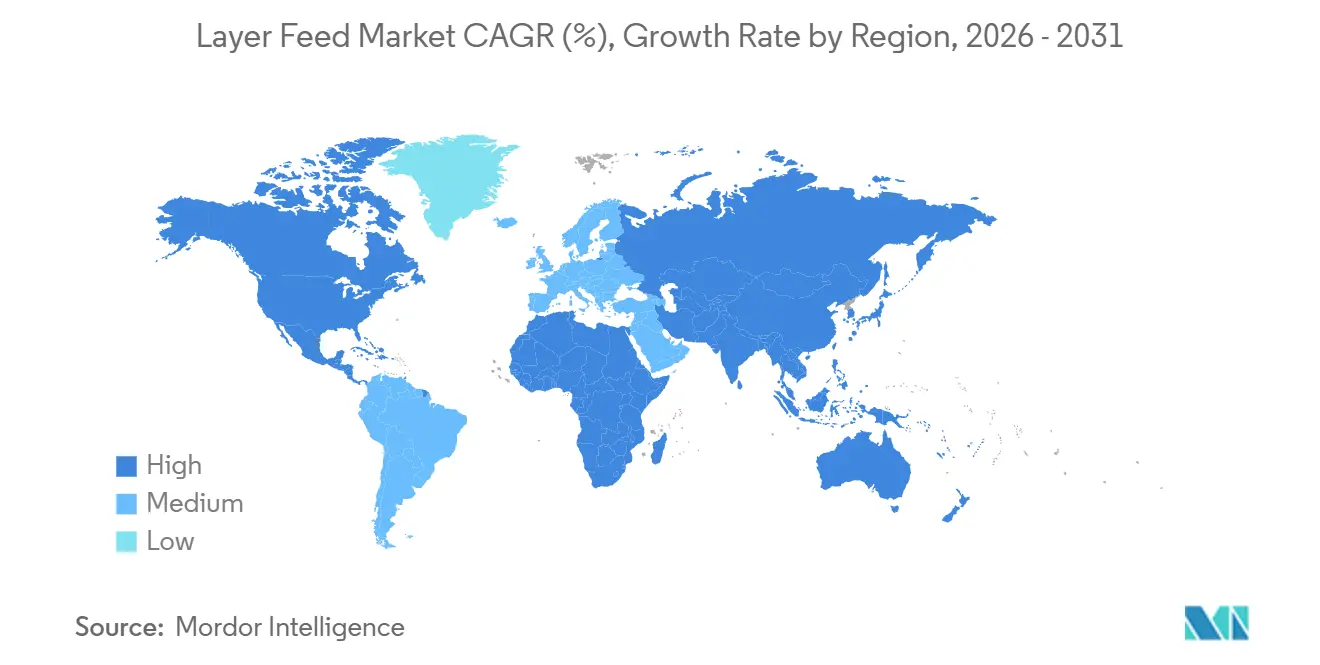

Asia-Pacífico representó el 44% del mercado global de ración para ponedoras en 2025 y es la región de más rápido crecimiento durante 2026-2031, con una CAGR del 4,4%. China, India, Indonesia, Vietnam y Filipinas respaldan esta posición a medida que la urbanización, el aumento del consumo de huevos y el cambio de la mezcla en la granja a la compra de ración compuesta continúan expandiendo la base de demanda comercial. En China, la escala de la población de gallinas ponedoras significa que incluso pequeñas mejoras en la precisión de la formulación pueden traducirse en aumentos significativos en la demanda de ración para los fabricantes. India y el Sudeste Asiático muestran el mayor impulso, ya que una clase media en crecimiento continúa elevando la demanda de huevos y apoyando la inversión en capacidad de ración comercial. El estrés por calor también sigue siendo un impulsor de demanda incorporado en los mercados tropicales, lo que apoya un gasto constante en aditivos funcionales y nutrición especializada.

América del Norte se mantuvo como un mercado regional maduro pero activo, con la demanda de ración moldeada más por las transiciones de alojamiento y la recuperación de la parvada que por nuevos aumentos estructurales de volumen. En los Estados Unidos, la recuperación posterior a la Influenza Aviar Altamente Patógena (HPAI) normalizó las compras de ración, mientras que la escasez de ponedoras sin jaulas, frente a los compromisos de compra corporativos, continuó apoyando la demanda de dietas de mayor valor. Canadá está creciendo más rápido que la región en general porque los estándares sin jaulas en las adquisiciones minoristas y los canales de huevos premium se están expandiendo. América del Sur está liderada por Brasil, donde la integración entre la fabricación de ración y el procesamiento doméstico de soja otorga a los productores una clara ventaja en el costo de las materias primas. Los mercados más pequeños de los Andes y el Cono Sur también están trasladando más granjas de la preparación de raciones en la granja a la compra de ración compuesta comercial, ampliando gradualmente la base de clientes regional.

Europa se mantuvo como un mercado regional maduro en 2026, con la producción de ración avícola de los 27 países de la Unión Europea alcanzando 51,6 millones de toneladas métricas[3]Fuente: Federación Europea de Fabricantes de Ración, "El Pronóstico de Producción de Ración de la UE se Mantiene Estable a Pesar de las Crecientes Presiones Regulatorias y de Enfermedades," Aquafeed.com, aquafeed.com, un aumento del 1,2% respecto al año anterior. Alemania y Polonia registraron las mayores ganancias dentro de Europa, mientras que el Reino Unido avanza más rápido en la conversión de instalaciones de granero a medida que los compromisos de los minoristas sin jaulas impulsan la demanda hacia formulaciones de mayor valor. Oriente Medio se está expandiendo rápidamente a medida que los estados del Golfo invierten en la producción doméstica de huevos para la seguridad alimentaria, y los aditivos contra el estrés por calor siguen siendo una línea de costo recurrente para los productores de ración regionales. África también se está convirtiendo en un clúster de crecimiento más sólido, particularmente en Nigeria, Egipto y Sudáfrica, donde la urbanización y los menores precios de las proteínas están impulsando la demanda comercial de huevos y trasladando a más compradores hacia los canales formales de ración.

Panorama Competitivo

El mercado de ración para ponedoras sigue siendo muy fragmentado, con cientos de molineros regionales, cooperativas domésticas, empresas avícolas integradas y proveedores multinacionales que operan sin un poder de fijación de precios estructural significativo. Ninguna empresa tiene una posición global dominante, lo que mantiene la competencia centrada en el rendimiento de la formulación, las relaciones con los clientes y el alcance operativo en lugar de la escala por sí sola. Esa estructura favorece a las empresas que pueden ofrecer tanto ración de materias primas a costo local como servicios de nutrición premium donde los clientes están dispuestos a pagar por resultados medibles. También deja espacio para estrategias específicas por región porque la demanda de ración sigue estrechamente vinculada al suministro local de granos, la densidad de la parvada, la regulación y las condiciones de enfermedades. En términos prácticos, el mercado de ración para ponedoras recompensa más la profundidad de ejecución que la visibilidad de la marca.

De Heus Animal Nutrition reportó ingresos de EUR 6,22 mil millones (USD 6,78 mil millones) en 2025 y, en 2025, completó la adquisición de CJ Feed and Care de CJ CheilJedang, añadiendo 17 molinos de ración en Vietnam, Indonesia, Camboya, Corea y Filipinas. En 2025, De Heus también inauguró una planta de USD 23,2 millones en Kenia y amplió su presencia en Europa Occidental a través de la adquisición de Voeders Huys, demostrando un doble enfoque en la capacidad de los mercados emergentes y la profundidad de los mercados maduros. ForFarmers reportó ingresos de EUR 3,15 mil millones (USD 3,44 mil millones) en 2025 e identificó el mercado avícola de Polonia como una prioridad de expansión central tras fortalecer su posición a través de una empresa conjunta con KPS. Estos movimientos muestran que el crecimiento en el mercado de ración para ponedoras todavía se persigue a través del acceso a la fabricación local y la concentración avícola regional en lugar del control de precios global. También muestran que las empresas más activas están tratando de construir posiciones cercanas a la parvada en lugar de depender de modelos de ración liderados por exportaciones.

Cargill ha tomado un camino diferente al desarrollar una capa más sólida de servicios técnicos en torno a la nutrición, la salud y el monitoreo digital. En marzo de 2025, la empresa presentó su cartera de Soluciones de Micronutrición y Salud en VIV Asia, y en enero de 2026 destacó soluciones avícolas integradas para ponedoras en la Exposición Internacional de Producción y Procesamiento (IPPE) con un enfoque en ciclos de postura más largos y monitoreo de condición corporal. En abril de 2025, lanzó Biostrong C-Protect, y en marzo de 2026 publicó datos de campo comerciales que fortalecieron el caso de las soluciones postbióticas y fitogénicas en ponedoras sin jaulas. Este enfoque es importante porque el mercado de ración para ponedoras se está separando cada vez más en suministro de ración estándar y relaciones de ración más servicios, siendo el segundo modelo el que ofrece una mejor protección del margen. Los molinos especializados más pequeños y los proveedores de proteínas alternativas aún pueden ganar participación en los nichos premium y libres de antibióticos, pero generalmente compiten a través del enfoque en la formulación en lugar de una amplia cobertura geográfica.

Líderes de la Industria de Ración para Ponedoras

Charoen Pokphand Foods Public Company Limited

Cargill, Incorporated

Land O'Lakes, Inc.

De Heus Animal Nutrition B.V.

ForFarmers N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Cargill, Incorporated publicó datos de rendimiento de campo de una gran operación comercial de ponedoras sin jaulas con 11 millones de aves, confirmando que Biostrong C-Protect redujo las mortalidades en parvadas desafiadas con APEC en más del 60% cuando se integró en las dietas de pollitas y producción. Los datos establecieron un punto de referencia de rendimiento a escala comercial para las combinaciones postbióticas y fitogénicas en la producción de ponedoras sin jaulas.

- Enero de 2026: Cargill, Incorporated presentó sus soluciones integradas de ponedoras avícolas en IPPE 2026 en Atlanta, presentando estrategias de nutrición para ciclos de postura de hasta 100 semanas y demostrando cómo el monitoreo de condición corporal NIR de REVEAL Layers reduce los costos de ración mientras mantiene la persistencia de postura durante la producción de ciclo tardío.

- Octubre de 2025: De Heus Animal Nutrition B.V. completó la adquisición de CJ Feed and Care de CJ Cheil Jedang, añadiendo 17 molinos de ración en Vietnam, Indonesia, Camboya, Corea y Filipinas. La transacción extendió significativamente la red de producción directa de ración para ponedoras de De Heus en 5 mercados asiáticos.

Alcance del Informe Global del Mercado de Ración para Ponedoras

El mercado de ración para ponedoras abarca dietas completas formuladas específicamente para aves de corral ponedoras de huevos comerciales. El Mercado de Ración para Ponedoras está Segmentado por Forma (Harina, Pellets, Migajas y Otros), Tipo de Ingrediente (Cereales, Harina de Semillas Oleaginosas, Melaza, Aceite de Pescado y Harina de Pescado, Aditivos y Otros Tipos de Ingredientes) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos se Proporcionan en Términos de Valor (USD).

| Harina |

| Pellets |

| Migajas |

| Otros |

| Cereales |

| Harinas de Semillas Oleaginosas |

| Melaza |

| Aceite de Pescado y Harina de Pescado |

| Aditivos |

| Otros Tipos de Ingredientes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Polonia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Vietnam | |

| Filipinas | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Forma | Harina | |

| Pellets | ||

| Migajas | ||

| Otros | ||

| Por Tipo de Ingrediente | Cereales | |

| Harinas de Semillas Oleaginosas | ||

| Melaza | ||

| Aceite de Pescado y Harina de Pescado | ||

| Aditivos | ||

| Otros Tipos de Ingredientes | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ración para ponedoras hasta 2031?

El mercado de ración para ponedoras fue valorado en USD 80,75 mil millones en 2025, se estima en USD 85,84 mil millones en 2026 y se proyecta que alcance USD 116,50 mil millones en 2031 a una CAGR del 6,3% durante 2026-2031.

¿Qué forma de ración lidera el mercado de ración para ponedoras?

La harina representó el 54,9% de la participación del mercado de ración para ponedoras en 2025, consolidándose como la forma de ración líder en la industria global de ponedoras. Su amplia adopción se atribuye a los menores costos de fabricación, la flexibilidad de formulación y su aplicabilidad tanto a sistemas de producción de huevos comerciales como a pequeña escala.

¿Qué grupo de ingredientes está creciendo más rápido en el mercado de ración para ponedoras?

Los aditivos son el grupo de ingredientes de más rápido crecimiento con una CAGR del 8,4% durante 2026-2031. El crecimiento está siendo impulsado por la producción libre de antibióticos, la gestión del estrés por calor y la mayor demanda de apoyo a la salud de la parvada y la calidad de la cáscara.

¿Cuáles son los mayores riesgos para los fabricantes de ración que atienden a los productores de huevos?

Los dos principales riesgos son la volatilidad del precio de las materias primas y la perturbación de la parvada por enfermedades. Las fluctuaciones en el costo del maíz y la harina de soja afectan la economía de la formulación, mientras que la influenza aviar altamente patógena puede eliminar la demanda de ración durante muchas semanas después de la despoblación.

Última actualización de la página el: