Tamanho e Participação do Mercado de Testes de Hemocultura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.29% CAGR |

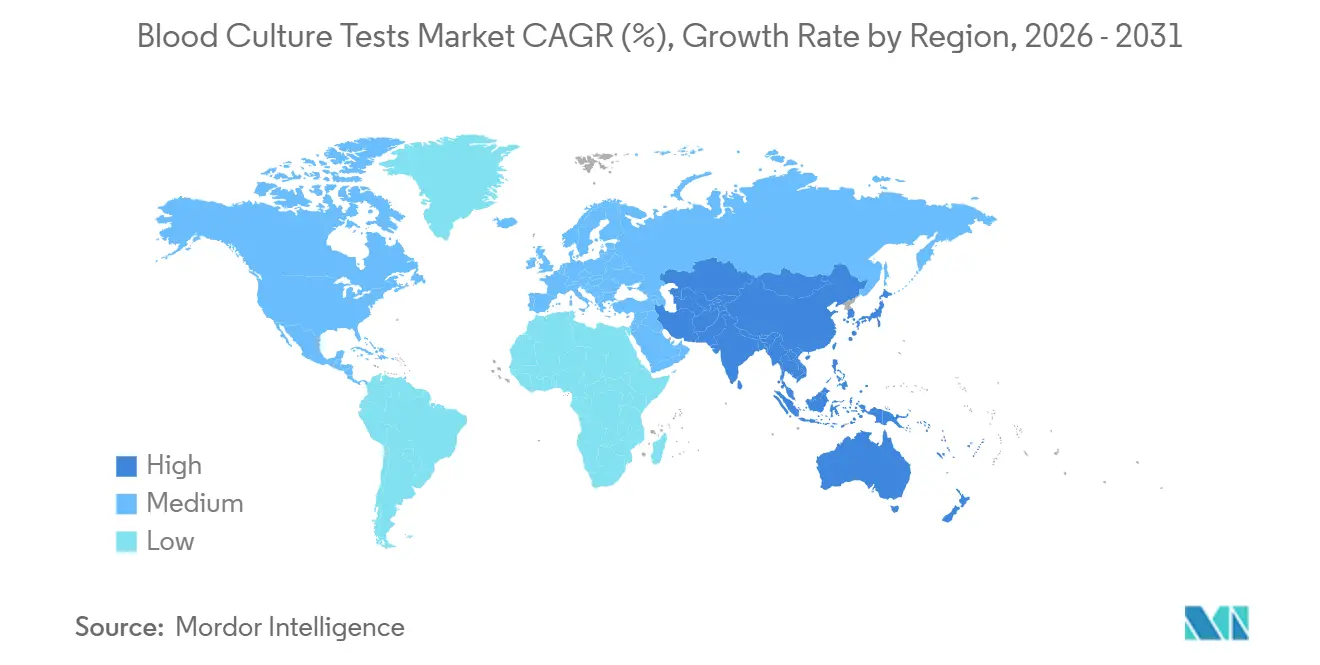

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

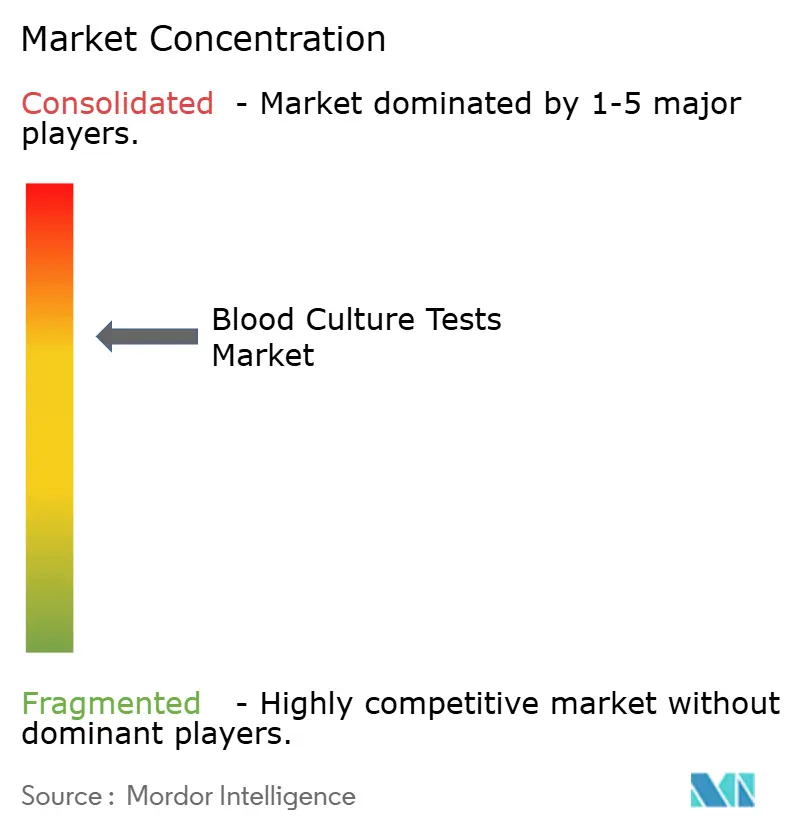

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes de Hemocultura por Mordor Intelligence

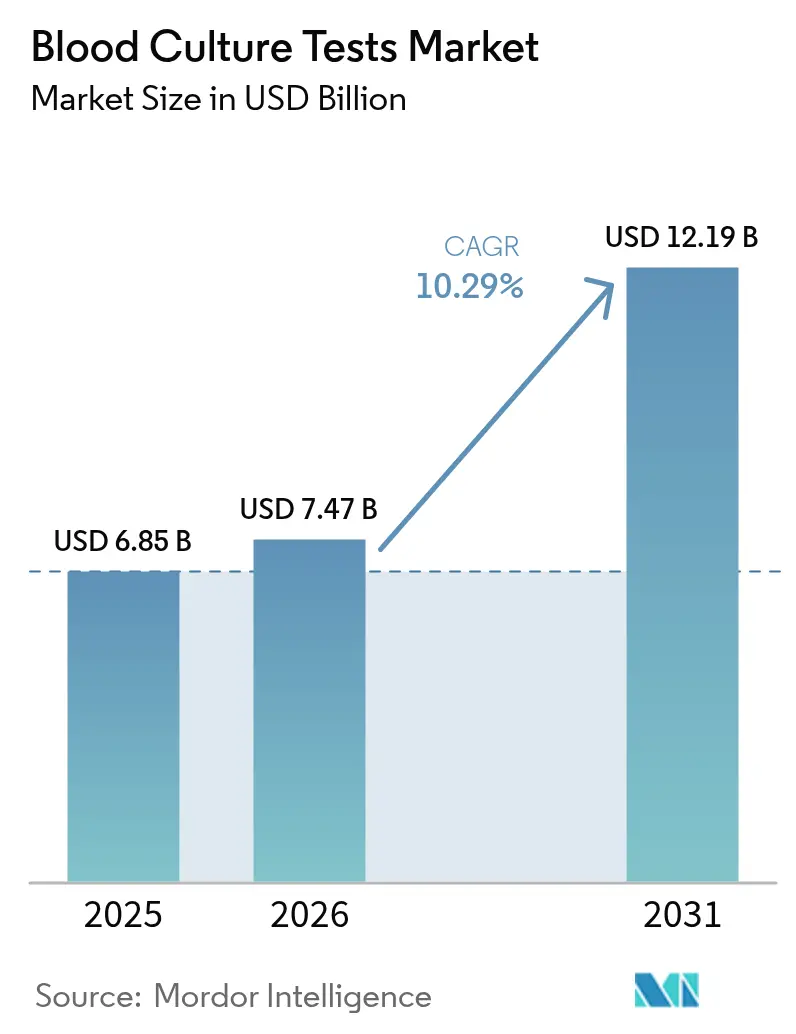

Espera-se que o tamanho do Mercado de Testes de Hemocultura aumente de USD 6,85 bilhões em 2025 para USD 7,47 bilhões em 2026 e atinja USD 12,19 bilhões até 2031, crescendo a uma CAGR de 10,29% no período 2026-2031.

A fragilidade da cadeia de suprimentos evidenciada pela interrupção no fornecimento de meios BD BACTEC em julho de 2024, o contínuo ônus clínico e financeiro da sepse e a crescente confiança nas plataformas independentes de cultura reordenaram as prioridades de aquisição em toda a microbiologia hospitalar. Como uma hemocultura convencional pode levar até cinco dias para fornecer resultados definitivos, a terapia empírica ideal alcança apenas metade dos pacientes sépticos, mantendo a mortalidade em aproximadamente 350.000 vidas por ano nos Estados Unidos e os custos em USD 62 bilhões. Incubadoras automatizadas combinadas com conectividade em tempo real processam agora mais de quatro quintos dos espécimes, enquanto módulos de software que transmitem alertas de positividade ao vivo para painéis de gestão de antimicrobianos estão se expandindo ainda mais rapidamente à medida que os hospitais buscam metas de reembolso baseadas em valor.

Principais Conclusões do Relatório

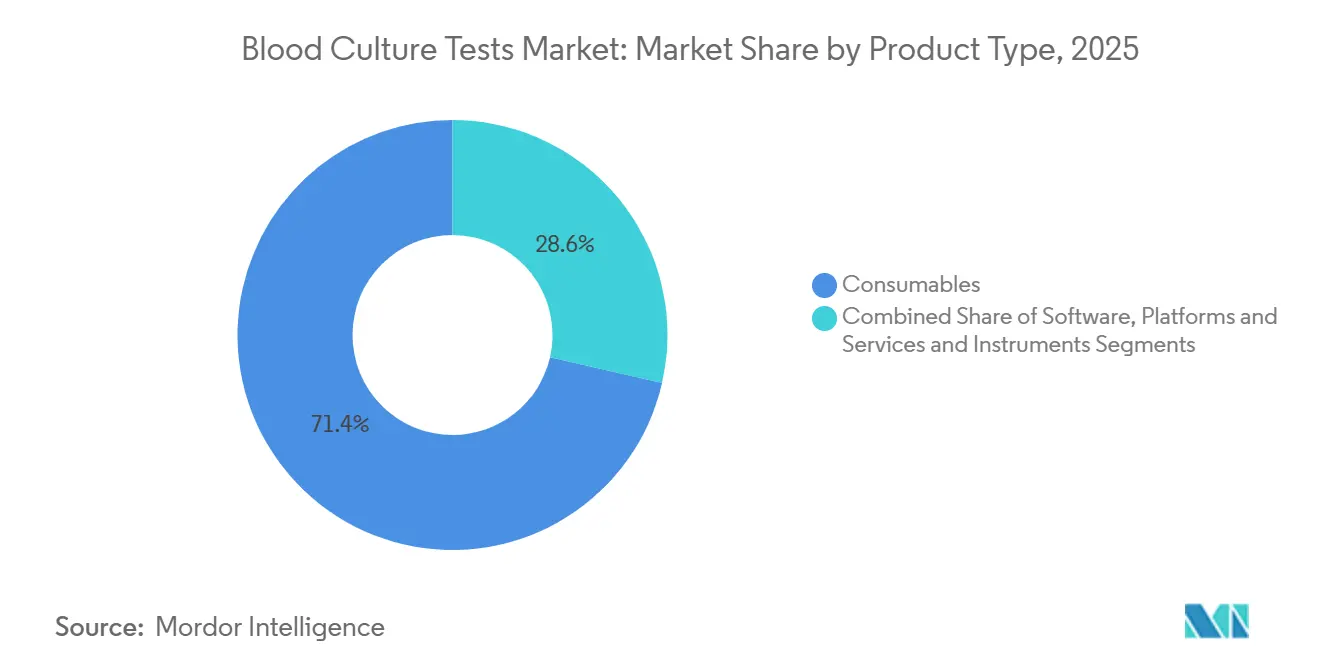

- Por tipo de produto, os consumíveis representaram 71,42% da receita de 2025; software, plataformas e serviços estão no caminho para o crescimento mais rápido, com uma CAGR de 14,63% até 2031.

- Por método, os fluxos de trabalho automatizados detinham 81,57% da participação do mercado de testes de hemocultura em 2025, e o segmento deve se expandir a uma CAGR de 13,83% no período 2026-2031.

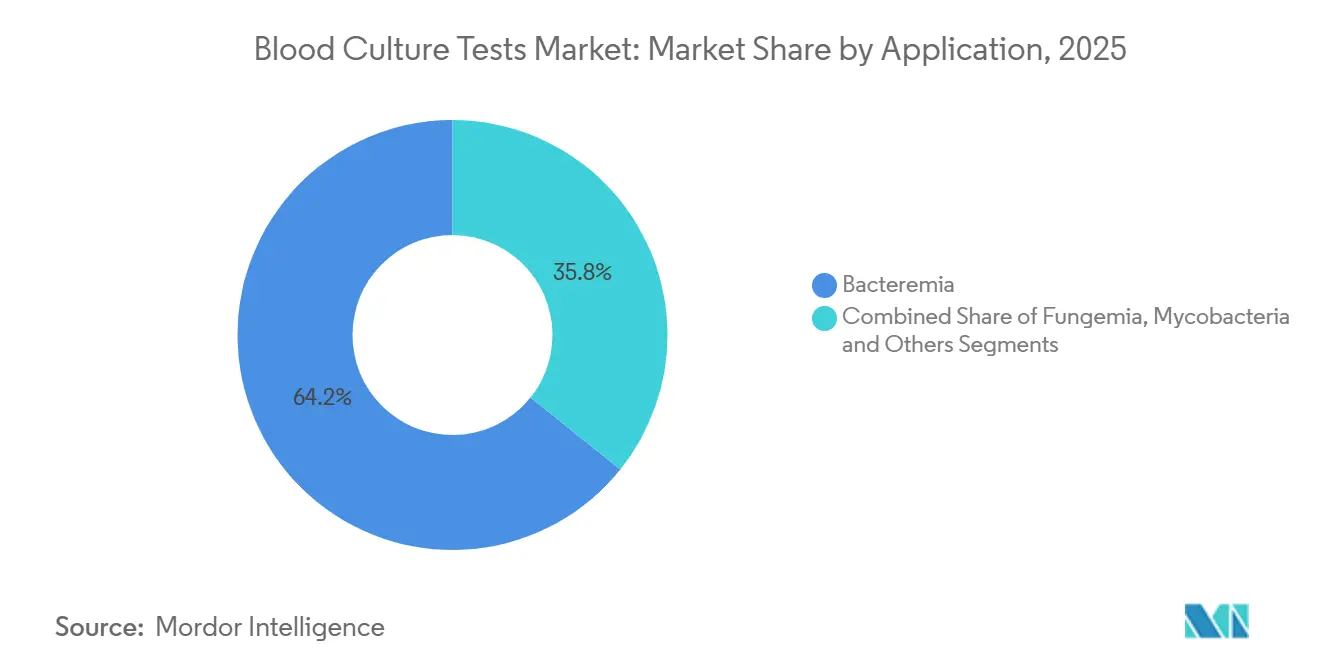

- Por aplicação, a bacteremia representou 64,24% do tamanho do mercado de testes de hemocultura em 2025, enquanto os testes para micobactérias avançam a uma CAGR de 12,63% até 2031.

- Por usuário final, os laboratórios hospitalares responderam por 66,11% da receita de 2025, enquanto os laboratórios de referência têm previsão de registrar uma CAGR de 13,31% no mesmo período.

- Geograficamente, a América do Norte liderou com 41,82% da receita global em 2025; a Ásia-Pacífico é projetada como a região de crescimento mais rápido, com uma CAGR de 12,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Testes de Hemocultura*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incidência Crescente de Infecções da Corrente Sanguínea e Sepse | +2.1% | Global, com pressão aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Técnicas de Diagnóstico Rápido em Hospitais | +1.9% | América do Norte, Europa, centros urbanos da APAC | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Sistemas Automatizados de Hemocultura | +1.6% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Políticas de Reembolso Favoráveis para Testes de Sepse | +1.4% | América do Norte, mercados europeus selecionados | Curto prazo (≤ 2 anos) |

| Programas de Gestão de Antibióticos Impulsionando Volumes de Testes | +1.3% | Global, com mandatos regulatórios na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão da Capacidade de Testes em Centros de Infusão Ambulatorial | +0.8% | América do Norte, emergindo na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incidência Crescente de Infecções da Corrente Sanguínea e Sepse

A sepse é responsável por 49 milhões de casos globais e 11 milhões de mortes por ano, números que ancoram os debates de segurança sanitária de 2026.[1] Danielle Stanek, "Ficha Informativa sobre Sepse," Organização Mundial da Saúde, who.int Nos Estados Unidos, ela continua sendo a principal causa de morte entre pacientes internados, acrescentando USD 62 bilhões em despesas de hospitalização, enquanto o sucesso da terapia precoce depende de uma identificação mais rápida do patógeno. As ameaças fúngicas amplificam o risco; a vigilância nos Estados Unidos registrou que 36% dos 8.033 isolados de Candida auris capturados em 2022-2023 foram provenientes de hemoculturas.[2]Michael Craig, "Vigilância de Candida auris e Capacidade Laboratorial — Estados Unidos, 2022–2023," Centros de Controle e Prevenção de Doenças, cdc.gov Cada hora de atraso antimicrobiano aumenta a mortalidade em até 8%, uma realidade que leva os hospitais a investir em diagnósticos de próxima geração que reduzem o tempo até o resultado e sustentam a expansão de dois dígitos do mercado de testes de hemocultura.

Demanda Crescente por Técnicas de Diagnóstico Rápido em Hospitais

Os modelos de pagamento hospitalar agora vinculam o reembolso ao tempo documentado até a terapia adequada. Os fluxos de trabalho de cultura tradicionais atrasam os resultados acionáveis por até cinco dias, mas o T2Bacteria fornece identificação de espécies em menos de cinco horas diretamente do sangue total, e o Accelerate Arc oferece suscetibilidade fenotípica em sete horas a partir de um frasco positivo.[3]Kristina Iacovino, "Banco de Dados de Notificação Pré-Comercial 510(k)," Administração de Alimentos e Medicamentos dos Estados Unidos, fda.gov As evidências mostram que essas plataformas antecipam a terapia direcionada em 42 horas e reduzem as internações em unidades de terapia intensiva em cinco dias, resultados que se traduzem em redução imediata de custos.

Avanços Tecnológicos em Sistemas Automatizados de Hemocultura

O monitoramento contínuo, a coloração de Gram automatizada e a identificação por MALDI-TOF estão convergindo para consoles únicos. O MALDI Biotyper da Bruker obteve autorização da Administração de Alimentos e Medicamentos dos Estados Unidos em 2025 para identificação direta de Candida auris a partir de frascos positivos, fornecendo dados em nível de espécie em 30 minutos após a detecção de crescimento. A busca da BD por Waters, avaliada em USD 17,5 bilhões, visa adicionar precisão de espectrometria de massa à sua linha BACTEC, potencialmente oferecendo identificação baseada em metabólitos que contorna as etapas de subcultura. Esses avanços aumentam os requisitos de capital inicial, mas reduzem os pontos de contato, diminuem a contaminação e reforçam o domínio da automação no mercado de testes de hemocultura.

Políticas de Reembolso Favoráveis para Testes de Sepse

O CMS aplicou uma atualização de 2,4% do Índice de Preços ao Consumidor à Tabela de Honorários de Laboratório Clínico de 2025 e introduziu 21 novos códigos PLA cobrindo diagnósticos avançados de doenças infecciosas. As reduções de pagamento para testes não-ADLT estão agora limitadas a 15% ao ano até 2028, proporcionando previsibilidade orçamentária aos laboratórios. Os pagadores comerciais estão adicionando cláusulas baseadas em valor que pagam bônus por internações hospitalares mais curtas, reforçando a demanda hospitalar por métodos de cultura rápida ou independentes de cultura.

Análise de Impacto das Restrições do Mercado de Testes de Hemocultura*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Instrumentos Automatizados e Consumíveis | -1.2% | Global, agudo em países de baixa e média renda | Médio prazo (2-4 anos) |

| Risco de Contaminação e Falsos Positivos | -0.9% | Global, com escrutínio regulatório na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Tendência para Painéis Moleculares Sindrômicos que Contornam a Cultura | -1.1% | América do Norte, Europa, centros urbanos da APAC | Médio prazo (2-4 anos) |

| Logística de Cadeia de Frio Limitada em Regiões de Baixa Renda | -0.6% | África Subsaariana, Ásia do Sul, áreas rurais da América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Instrumentos Automatizados e Consumíveis

Um analisador custa entre USD 80.000 e USD 150.000, e os contratos anuais de manutenção acrescentam outros 10-15% do preço de compra. Uma pesquisa da Lancet Microbe de 2024 mostrou que 28,8% das nações de baixa renda pagam mais de USD 15 por hemocultura, um valor que desencoraja a automação. A escassez de frascos BD BACTEC em julho de 2024 amplificou a ansiedade com os custos ao demonstrar como a dependência de um único fornecedor pode paralisar os testes em hospitais com poucos recursos.

Risco de Contaminação e Falsos Positivos

As taxas de contaminação situam-se em torno de 2-3%, acrescentando USD 4.000-8.000 por evento em cuidados desnecessários, e o Colégio de Patologistas Americanos estabelece ≤3% como referência de qualidade. As novas diretrizes dos Centros de Controle e Prevenção de Doenças recomendam antissepsia cutânea, dispositivos de coleta em circuito fechado e equipes especializadas de flebotomia, mas a adoção permanece desigual, particularmente fora dos centros terciários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Testes de Hemocultura

Por Tipo de Produto:

Consumíveis Impulsionam a Demanda RecorrenteOs consumíveis geraram 71,42% da receita de 2025 no mercado de testes de hemocultura e tiveram um pico no segundo semestre de 2024, quando os laboratórios estocaram alternativas à BD após a escassez de meios. Os instrumentos capturam uma participação menor, mas permanecem indispensáveis. Software, plataformas e serviços avançam a uma CAGR de 14,63%. BD Synapsys, BD EpiCenter e bioMérieux MYLA agora entregam alertas de positividade ao vivo nos prontuários eletrônicos de saúde, reduzindo chamadas telefônicas e diminuindo os custos de mão de obra. Em um ambiente de cuidados baseados em valor, esses painéis não são mais opcionais, mas sim expectativas de acreditação. Os acessórios — desde frascos com tampas desinfetantes até dispositivos de transferência estéreis — acompanham as vendas de meios e se beneficiam de protocolos aprimorados de controle de contaminação.

Por Método:

A Automação Domina, Fluxos de Trabalho Manuais PersistemA automação respondeu por 81,57% da receita de 2025 e se expandirá a uma CAGR de 13,83% até 2031, à medida que sistemas hospitalares de múltiplas unidades centralizam a microbiologia. Uma unidade típica BD BACTEC FX pode sinalizar crescimento em 9-14 horas e, quando combinada com o Bruker MALDI-TOF, fornecer identificação de espécies em menos de 30 minutos, reduzindo o tempo total de processamento em quase dois dias em comparação com os métodos manuais. No entanto, 18,43% dos testes permanecem manuais, concentrados em instalações com poucos recursos onde a eletricidade é instável e os volumes são baixos. O plano PM-ABHIM da Índia para equipar 730 laboratórios distritais com incubadoras semiautomatizadas deve levar alguns desses usuários em direção à automação de nível básico. Enquanto isso, sistemas independentes de cultura como o T2Dx estão no caminho para garantir 5-7% da receita automatizada até 2031, após a Cardinal Health ter implantado a plataforma em mais de 6.000 hospitais nos Estados Unidos.

Por Aplicação:

Bacteremia Lidera, Micobactérias Avançam RapidamenteA bacteremia respondeu por 64,24% da receita do segmento em 2025, sustentada pela notificação obrigatória de infecções relacionadas a cateter central ao CMS e à The Joint Commission. A identificação rápida de patógenos ESKAPE por painéis como o T2Bacteria impulsiona crescimento adicional em enfermarias de alta complexidade. O tamanho do mercado de testes de hemocultura para aplicações de micobactérias deve crescer 12,63% ao ano, à medida que as metas de tuberculose da OMS forçam nações com recursos limitados a adotar a cultura líquida BD MGIT em conjunto com a detecção molecular. Os testes de fungemia, embora menores, se beneficiam dos mandatos generalizados de triagem de Candida auris; o fluxo de trabalho recentemente autorizado da Bruker identifica o organismo em horas, estreitando os ciclos de controle de infecção. O grupo "Outros" — incluindo anaeróbios e organismos fastidiosos — mantém relevância de nicho, especialmente em centros terciários que realizam avaliações pré-transplante.

Por Usuário Final:

Laboratórios Hospitalares Ainda Dominam, Redes de Referência AceleramOs laboratórios hospitalares capturaram 66,11% da receita de 2025 porque os protocolos de sepse exigem hemoculturas dentro de uma hora do início da febre e a maioria dos hospitais nos Estados Unidos opta pelo processamento no local para cumprir o prazo. No entanto, os laboratórios de referência registram uma CAGR de 13,31%; as oito aquisições da Quest em 2024 adicionam USD 1 bilhão em receita anual e ampliam o alcance logístico. A expansão de 110.000 pés quadrados da Labcorp em Raritan agora pode processar 110.000 espécimes diários, sinalizando comprometimento com o atendimento de alto volume. Os centros acadêmicos e governamentais de pesquisa, embora representem uma fatia menor, continuam a ancorar estudos de vigilância e validação cruciais para as atualizações de diretrizes.

Análise Geográfica

Mercado de Testes de Hemocultura na América do Norte

A América do Norte deteve 41,82% da receita de 2025 após o CMS elevar a tabela de honorários laboratoriais de 2025 em 2,4% e adicionar 21 códigos PLA para testes avançados de doenças infecciosas. A escassez de meios de cultura da BD acelerou a discussão nos EUA sobre alternativas independentes de cultura, ajudando a T2 Biosystems a garantir distribuição exclusiva por meio da Cardinal Health. O Canadá, por meio da LifeLabs, responde por aproximadamente 2% da receita regional, enquanto o programa de modernização do IMSS no México impulsiona a instalação incremental de analisadores.

Mercado de Testes de Hemocultura na Ásia-Pacífico

A Ásia-Pacífico tem previsão de crescimento anual de 12,72%, o maior entre todas as regiões. O plano PM-ABHIM da Índia financia 730 Laboratórios Integrados de Saúde Pública; os formuladores de políticas japoneses lançaram o Instituto Japonês de Segurança em Saúde em abril de 2025, tendo a vigilância da resistência antimicrobiana como um dos pilares. O empréstimo do ADB de EUR 300,99 milhões à China concluirá novos laboratórios provinciais até 2027, incorporando microbiologia de qualidade em Guangxi, Guizhou e Shaanxi. Austrália e Coreia do Sul mantêm alta penetração de automação, enquanto Indonésia e Filipinas estabelecem parcerias com laboratórios privados para ampliar a capacidade.

Mercado de Testes de Hemocultura na EMEA e América do Sul

A Europa permanece robusta à medida que as diretrizes da ESCMID codificam a terapia guiada por cultura; hospitais na Alemanha e na França estão substituindo incubadoras com mais de uma década de uso por sistemas da BD, bioMérieux e Bruker que incluem conectividade integrada. O Oriente Médio e a África apresentam progresso desigual: os países do Golfo financiam laboratórios de controle de infecções de última geração, enquanto a África Subsaariana enfrenta deficiências de eletricidade e cadeia de frio, mantendo a predominância de métodos manuais. A América do Sul, liderada pelas atualizações do SUS no Brasil, está instalando plataformas semiautomatizadas em centros terciários, enquanto os postos rurais dependem de amostras transportadas por courier para centros regionais.

Cenário Competitivo

O nível superior do mercado de testes de hemocultura é moderadamente consolidado. BD, bioMérieux e Bruker dominam as instalações automatizadas por meio de acordos de equipamentos de capital que vinculam os clientes a meios e contratos de serviço proprietários. A aquisição da Waters pela BD por USD 17,5 bilhões aponta para um futuro em que as impressões digitais de metabólitos poderiam substituir algumas etapas de cultura.

A inovação independente de cultura ocupa um nicho de espaço em branco. A T2 Biosystems agora aproveita a rede de 6.000 hospitais da Cardinal Health; seus painéis T2Bacteria e T2Candida fornecem identificação de patógenos em três a cinco horas a partir do sangue total, contornando completamente a incubadora. A Accelerate Diagnostics obteve autorização da Administração de Alimentos e Medicamentos dos Estados Unidos para o Accelerate Arc em setembro de 2024 e protocolou o WAVE em março de 2025, ambos oferecendo suscetibilidade fenotípica em menos de oito horas. Os ecossistemas de software garantem fidelidade; BD Synapsys, bioMérieux MYLA e players independentes de SIL competem para dominar o painel de gestão que farmacêuticos e líderes de controle de infecção consultam diariamente.

Líderes do Setor de Testes de Hemocultura

Becton, Dickinson and Company

bioMérieux

F. Hoffmann-La Roche AG

Danaher Corp.

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Testes de Hemocultura

- Abbott Laboratories

- Accelerate Diagnostics Inc.

- Beckton Dickinson

- bioMérieux

- Bruker Corp.

- Danaher

- DiaSorin

- Roche

- Hologic

- QIAGEN

- QuidelOrtho Corp.

- Revvity

- Siemens Healthineers

- T2 Biosystems

- Thermo Fisher Scientific

Desenvolvimentos Recentes do Setor no Mercado de Testes de Hemocultura

- Fevereiro de 2026: O Hospital SSG na Índia instalou um sistema de cultura automatizado que processa 80 amostras por rodada com uma doação de RSE da GETCO.

- Março de 2025: A Accelerate Diagnostics, Inc. submeteu seu sistema Accelerate WAVE e um kit de teste gram-negativo para hemocultura positiva à Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) buscando autorização 510(k).

Mercado de Testes de Hemocultura Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de testes de hemocultura como o valor gerado pelas vendas comerciais de consumíveis, instrumentos e serviços laboratoriais associados, utilizados para isolar e identificar microrganismos diretamente de amostras de sangue de doentes em laboratórios clínicos acreditados em todo o mundo.

Os procedimentos realizados à cabeceira do doente ou em amostras não sanguíneas (urina, LCR, expetoração) estão fora deste âmbito.

Exclusão do Âmbito: Os painéis de sépsis de diagnóstico rápido no ponto de cuidado realizados fora de um ambiente laboratorial não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Produto

- Instrumentos

- Instrumentos de Hemocultura Automatizados

- Instrumentos Manuais/Convencionais

- Consumíveis

- Meios

- Kits de Ensaio e Reagentes

- Acessórios e Descartáveis

- Software, Plataformas e Serviços

- Instrumentos

- Por Método

- Convencional/Manual

- Automatizado

- Sistemas Automatizados de Detecção Microbiana

- Sistemas Automatizados de Coloração de Gram

- Outros

- Por Aplicação

- Bacteremia

- Fungemia

- Micobactérias

- Outros

- Por Usuário Final

- Laboratórios Hospitalares

- Laboratórios de Referência

- Institutos Acadêmicos e de Pesquisa

- Outros (Ponto de Cuidado / Clínicas)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas telefónicas e inquéritos breves com microbiologistas, enfermeiros de controlo de infeção, responsáveis de aprovisionamento e distribuidores regionais na América do Norte, Europa e Ásia-Pacífico ajudaram-nos a validar as variações de quota de mercado, os preços médios de venda e o ritmo de implementação da automação, colmatando lacunas de dados identificadas durante o trabalho de secretária.

Investigação Documental

Começámos com um exaustivo trabalho documental, recorrendo a conjuntos de dados abertos da National Healthcare Safety Network dos CDC, da Vigilância da Resistência aos Antimicrobianos do ECDC, do WHO Global Health Observatory e de estatísticas comerciais do UN Comtrade sobre fluxos de ingredientes de meios de cultura. As tendências de adoção clínica foram verificadas através de meta-análises do PubMed e de diretrizes de organismos como o CLSI. Os relatórios 10-K das empresas, as listagens FDA 510(k) e os registos de importação-exportação foram posteriormente analisados para recolher indicadores de base sobre expedições e preços. Fontes premium, incluindo o D&B Hoovers para divisões financeiras de fabricantes e o Dow Jones Factiva para fluxos de negócios, complementaram o material público. Esta lista é ilustrativa; muitas referências adicionais fundamentaram a nossa base de evidências.

Dimensionamento de Mercado e Previsão

Um modelo unificado aplica um conjunto de procedimentos hospitalares de cima para baixo, construído a partir da incidência de sépsis, da penetração de hemocultura por caso e da média de testes por admissão, sendo equilibrado com agregações seletivas de receitas de fornecedores de baixo para cima para verificação cruzada. As variáveis-chave incluem a densidade de camas em cuidados intensivos, alertas de resistência antimicrobiana, tabelas de reembolso, taxa de penetração da automação e ASP mediano de consumíveis. As previsões a cinco anos baseiam-se em regressão multivariada com testes de stress por cenário, orientados pelo consenso de especialistas sobre tendências de infeção e adoção tecnológica. Quando os totais de baixo para cima sub-representam regiões de crescimento rápido, são aplicados e documentados fatores de correção de forma transparente.

Ciclo de Validação de Dados e Atualização

Os resultados passam por duas revisões de analistas e por verificações de variância face a benchmarks externos de infeção e comércio. Os modelos são atualizados anualmente; os recálculos intercalares são desencadeados por eventos materiais, como lançamentos de produtos importantes ou alterações de diretrizes, garantindo que os clientes recebem sempre a perspetiva mais recente.

Por que Razão os Números de Referência da Mordor para Testes de Hemocultura Inspiram Confiança

Os valores publicados diferem frequentemente porque cada editor seleciona cestos de produtos, anos de base e pressupostos de preços únicos, atualizando-os em calendários distintos.

Os principais fatores das discrepâncias incluem a inclusão de testes rápidos não laboratoriais, preços de teste assumidos mais elevados ou multiplicadores de crescimento agressivos associados à consciencialização sobre sépsis pós-COVID — elementos que o âmbito disciplinado e os cenários moderados da Mordor excluem propositadamente.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de discrepância |

|---|---|---|

| USD 3,39 mil milhões (2025) | Mordor Intelligence | - |

| USD 6,60 mil milhões (2024) | Global Consultancy A | Contabiliza painéis de infeção da corrente sanguínea e kits POC de serviço de urgência, inflacionando a dimensão de base |

| USD 6,74 mil milhões (2024) | Regional Consultancy B | Aplica um aumento uniforme de 12% no ASP e pressupostos de penetração de automação mais elevados |

| USD 5,20 mil milhões (2023) | Industry Journal C | Ano de base mais antigo combinado com extensão linear de CAGR; cadência de atualização a cada cinco anos |

Consideradas em conjunto, estas comparações mostram que os analistas da Mordor privilegiam uma base de referência com âmbito estritamente definido, atualizada anualmente e fundamentada no uso hospitalar observável e em ASPs validados, proporcionando uma base equilibrada e reprodutível para decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de testes de hemocultura em 2026?

Está avaliado em USD 7,47 bilhões, com uma CAGR projetada de 10,29% para atingir USD 12,19 bilhões até 2031.

Qual segmento do mercado de testes de hemocultura está crescendo mais rapidamente?

Software, plataformas e serviços têm previsão de crescer a uma CAGR de 14,63%, à medida que os hospitais priorizam a conectividade de dados.

Por que a Ásia-Pacífico é considerada a região de crescimento mais atrativa?

Programas governamentais na Índia, Japão e China estão financiando centenas de novos laboratórios de saúde pública, elevando a CAGR regional para 12,72%.

Como os painéis moleculares rápidos estão afetando a demanda por culturas tradicionais?

Os painéis sindrômicos podem reduzir os volumes de cultura em 10-15% em unidades de alta complexidade, mas os requisitos de testes de suscetibilidade mantêm a cultura relevante.

Qual é a principal barreira de custo para hospitais de baixa renda?

Os custos de capital do analisador de USD 80.000-150.000, somados às taxas anuais de manutenção e aos meios caros, elevam os custos por teste acima de USD 15.

Página atualizada pela última vez em: