Tamanho e Participação do Mercado de Organização de Pesquisa Contratada (CRO) Laboratorial e Bioanalítica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Organização de Pesquisa Contratada (CRO) Laboratorial e Bioanalítica por Mordor Intelligence

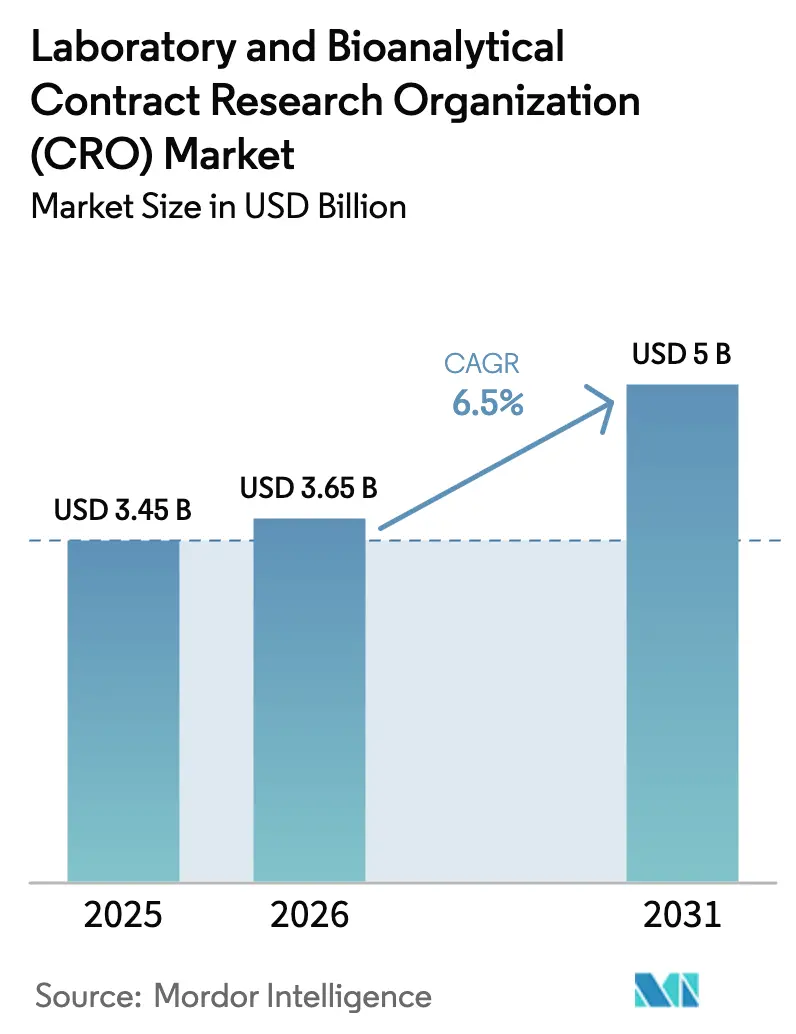

O tamanho do Mercado de Organização de Pesquisa Contratada (CRO) Laboratorial e Bioanalítica está projetado em USD 3,45 bilhões em 2025, USD 3,65 bilhões em 2026, e deve atingir USD 5 bilhões até 2031, crescendo a um CAGR de 6,5% de 2026 a 2031.

Os patrocinadores estão direcionando orçamentos para parceiros especializados que combinam toxicologia em conformidade com as Boas Práticas de Laboratório (BPL), bioanálise de alta resolução e informática habilitada por inteligência artificial, comprimindo assim os custos fixos internos e acelerando os prazos de registro. A Lei de Modernização da FDA 2.0 eliminou os mandatos legais de testes em animais, ampliando a demanda por órgão-em-chip e toxicologia computacional, enquanto a orientação preliminar de junho de 2024 sobre intercambialidade de biossimilares está deslocando o foco probatório para ensaios de imunogenicidade e dados de comparabilidade farmacocinética. As CROs norte-americanas mantêm vantagens em proximidade regulatória, mas a incerteza geopolítica ligada à proposta de Lei BIOSECURE está incentivando os patrocinadores a diversificar fornecedores pela Europa e Índia [1]Reuters, "A Câmara dos EUA Avança com a Lei BIOSECURE Visando Empresas de Biotecnologia Sediadas na China," reuters.com. Sobreposta a esses fatores estruturais, há uma acentuada escassez de talentos em especialistas de LC-MS/MS, o que está ampliando o poder de precificação dos fornecedores capazes de combinar automação com equipes científicas de alto nível e trilhas de auditoria impecáveis.

Principais Conclusões do Relatório

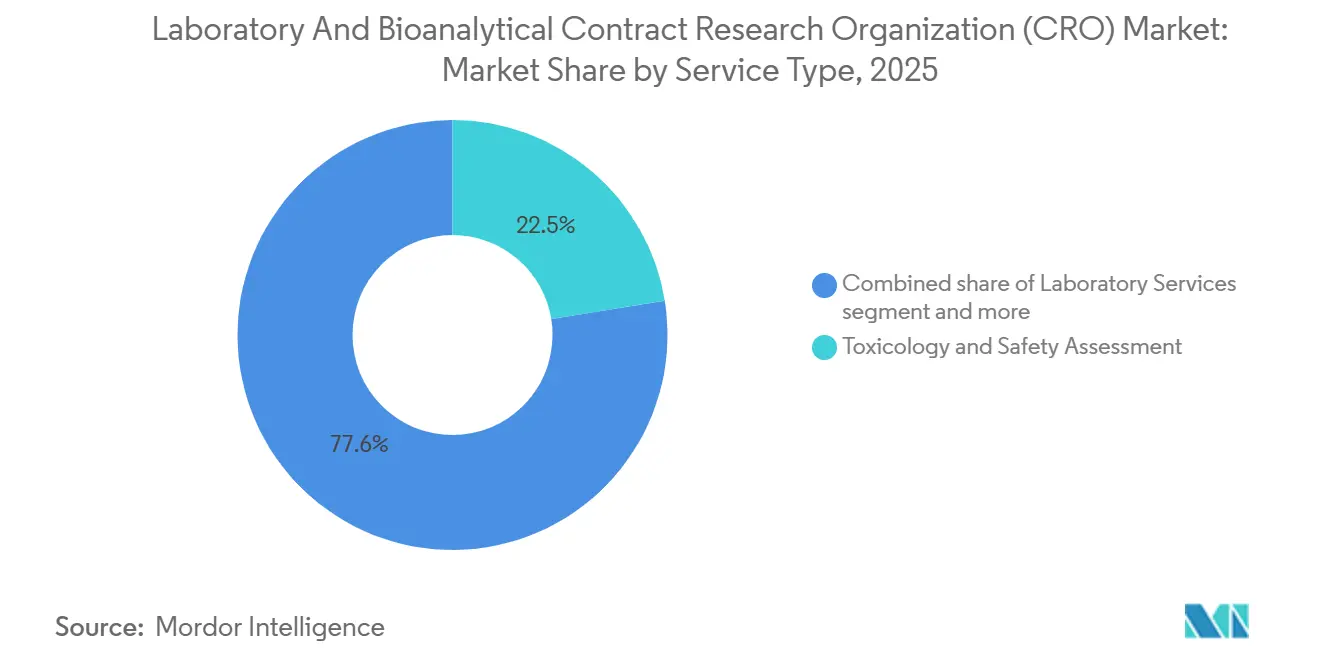

- Por tipo de serviço, toxicologia e avaliação de segurança detiveram 22,45% da participação do mercado de CRO laboratorial e bioanalítica em 2025, enquanto os testes bioanalíticos têm previsão de crescer a um CAGR de 7,00% até 2031.

- Por fase clínica, os trabalhos de Fase III representaram 55% dos desembolsos dos patrocinadores em 2025, enquanto os gastos com Fase I avançam a um CAGR de 6,89% até 2031.

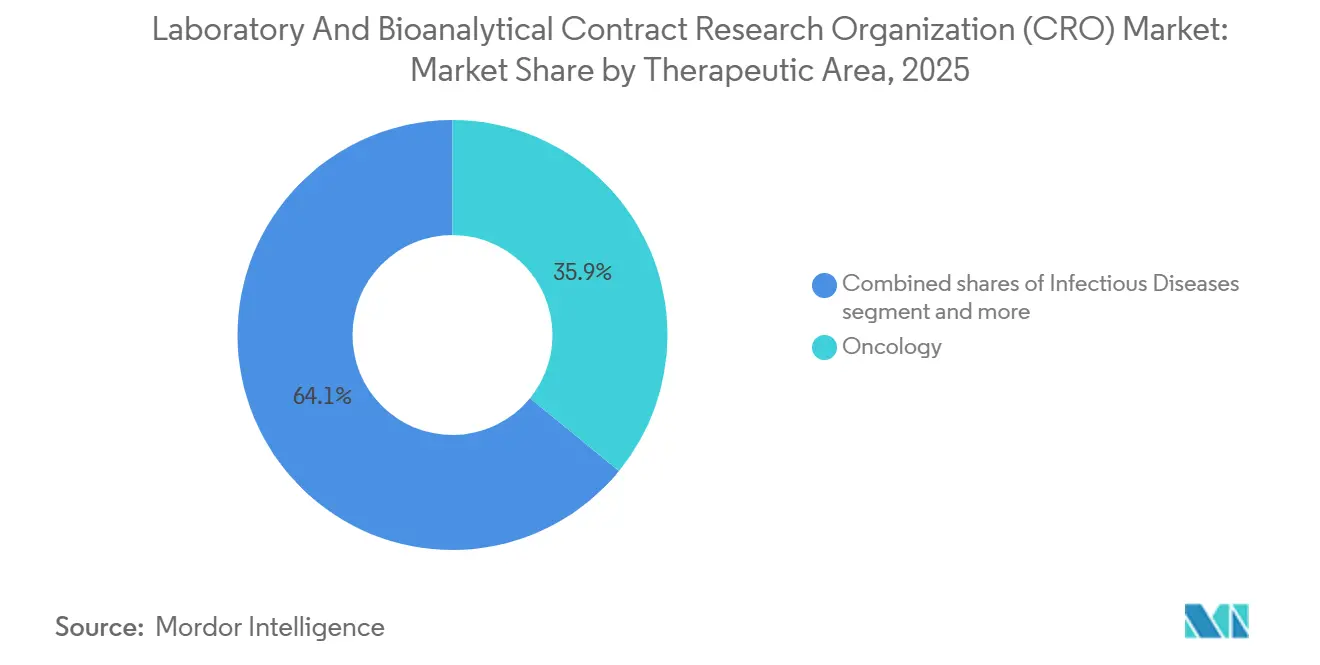

- Por área terapêutica, a oncologia comandou 35,89% da participação de receita em 2025; os programas de doenças infecciosas têm projeção de registrar o CAGR mais rápido de 7,02% até 2031.

- Por coorte de patrocinadores, os clientes de grandes farmacêuticas controlaram 55,34% do tamanho do mercado de CRO laboratorial e bioanalítica em 2025, mas os desenvolvedores de dispositivos médicos e produtos combinados estão expandindo a um CAGR de 7,12%.

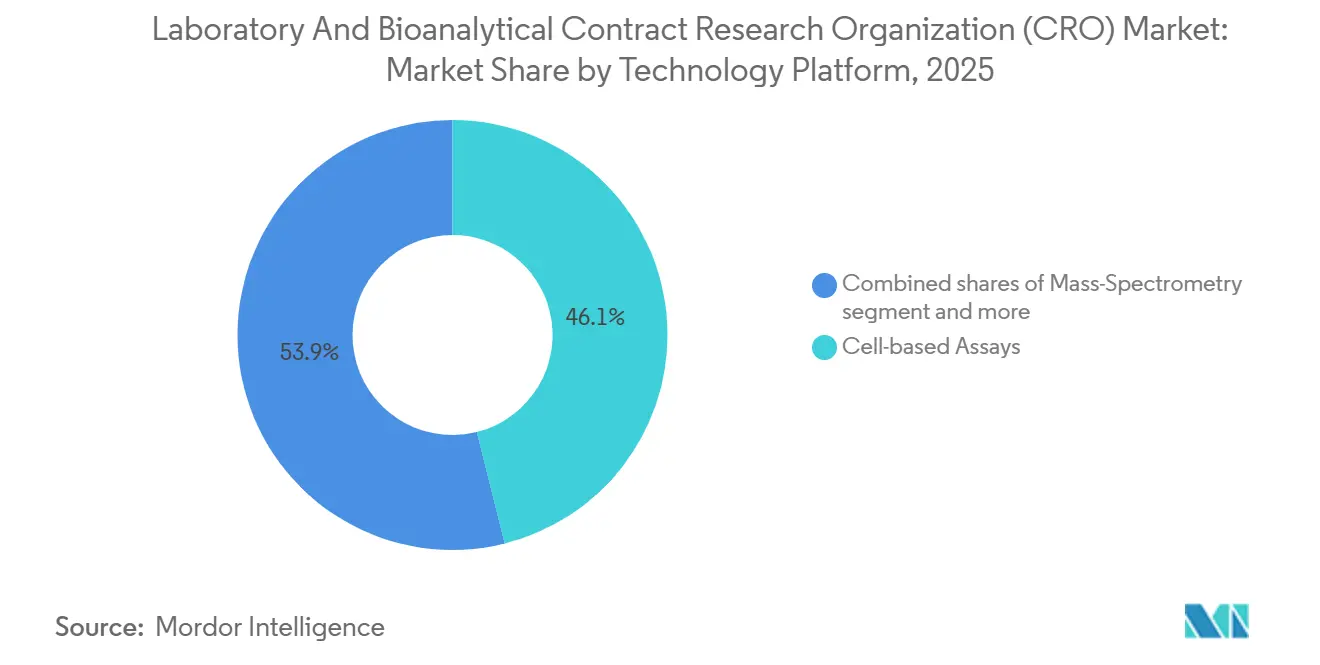

- Por tecnologia, os ensaios baseados em células geraram 46,1% da receita de 2025, enquanto as plataformas de espectrometria de massa estão configuradas para crescer a um CAGR de 7,23% até 2031.

- A América do Norte deteve 44,56% da receita de 2025, mas a Ásia-Pacífico está posicionada para o CAGR mais rápido de 7,50% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Organização de Pesquisa Contratada (CRO) Laboratorial e Bioanalítica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Complexidade dos Biológicos | +1.2% | Global, concentrado na América do Norte e na União Europeia | Longo prazo (≥ 4 anos) |

| Aumento da Terceirização de P&D para Reduzir Tempo e Custo | +1.5% | Global, mais forte na América do Norte e na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Rigor Regulatório para Conformidade com BPL/BPC | +0.9% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão dos Pipelines de Terapia Celular e Gênica | +1.3% | Núcleo na América do Norte e União Europeia, adoção inicial na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Bioinformática Habilitada por IA Criando Novas Linhas de Serviço | +0.8% | América do Norte e União Europeia, hubs seletivos na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Estudos de Intercambialidade de Biossimilares Pós-2025 | +0.7% | Global, liderado pela clareza regulatória da América do Norte e da União Europeia | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade dos Biológicos

Anticorpos monoclonais, construtos biespecíficos e conjugados anticorpo-fármaco agora dominam os pipelines de oncologia e imunologia, cada um exigindo toxicologia em múltiplas espécies, perfil de imunogenicidade intrincado e ensaios de farmacocinética de alta sensibilidade que superam os requisitos de pequenas moléculas. Os patrocinadores gastaram em média USD 8 milhões por biológico em segurança pré-clínica em 2024, quase o dobro dos desembolsos com pequenas moléculas, favorecendo assim as CROs com colônias de primatas internas e capacidades analíticas em sub-nanogramas. A norma ICH S6(R1) da Agência Europeia de Medicamentos impõe justificativa rigorosa de seleção de espécies, impulsionando os fornecedores a investir em cientistas translacionais e vivários especializados que laboratórios menores não podem custear. Os programas de conjugados anticorpo-fármaco amplificam ainda mais a carga de trabalho porque o anticorpo, o ligante e o payload devem cada um atender à validação independente, triplicando os volumes de ensaio e forjando relacionamentos duradouros com CROs capazes de gerenciar o conjunto completo.

Aumento da Terceirização de P&D para Reduzir Tempo e Custo

As empresas de biotecnologia em estágio inicial geralmente operam com prazos de financiamento de 18 a 24 meses, terceirizando até 80% dos estudos pré-clínicos para preservar capital para marcos clínicos [2]Organização de Inovação em Biotecnologia, "Pesquisa do Setor BIO 2025," bio.org. A pesquisa BIO de 2025 registrou uma redução de 22% no quadro de pessoal das equipes pré-clínicas internas, com orçamentos deslocados para contratos de CRO baseados em marcos que alinham o consumo de caixa com os pontos de inflexão de valor. As grandes farmacêuticas também estão racionalizando suas listas de fornecedores; Pfizer e Novartis cada uma reduziu suas listas de CROs pré-clínicas em cerca de 30% entre 2023 e 2025, consolidando volume sob acordos de serviços-mestre que garantem capacidade e harmonizam formatos de dados. Essa tendência amplia os valores médios dos contratos para os fornecedores de primeira linha, mas pressiona os generalistas de médio porte, reforçando a importância de talentos científicos diferenciados e redes globais de sites. A penetração da terceirização está projetada para permanecer acima de 65% no mercado de CRO laboratorial e bioanalítica até 2031, à medida que os modelos operacionais de P&D virtual se tornam a norma

Rigor Regulatório para Conformidade com BPL/BPC

A FDA realizou 412 inspeções de BPL no exercício fiscal de 2024, emitindo 37 cartas de advertência, um aumento de 12% em relação a 2023, principalmente relacionadas a falhas de integridade de dados e trilhas de auditoria inadequadas [3]Administração de Alimentos e Medicamentos dos EUA, "Programa de Boas Práticas de Laboratório," fda.gov. Os patrocinadores agora exigem certificações duplas norte-americanas e europeias e plataformas de Sistema de Informação de Gestão Laboratorial prontas para blockchain como requisitos básicos para seleção de fornecedores. As atualizações típicas de conformidade custam de USD 2 milhões a USD 5 milhões por site, aumentando a intensidade de capital e dissuadindo novos entrantes. A Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão aderiu à onda de fiscalização com inspeções não anunciadas visando CROs que apoiam registros de Pedido de Investigação de Novo Fármaco, enquanto a Agência Europeia de Medicamentos exige documentos de aceitação mútua para cada módulo não clínico. O aperto em torno da confiabilidade dos registros eletrônicos cria um prêmio para os fornecedores que mantêm equipes robustas de garantia de qualidade e cultivam um diálogo transparente com os reguladores.

Expansão dos Pipelines de Terapia Celular e Gênica

A FDA aprovou mais de 30 terapias celulares e gênicas e projeta de 10 a 20 novas aprovações anuais até 2027, cada uma exigendo avaliações de biodistribuição, imunototoxicidade e tumorigenicidade que diferem marcadamente dos pacotes de segurança padrão. Os programas baseados em CAR-T e CRISPR obrigam a expertise da CRO em citometria de fluxo, sequenciamento de nova geração e longos estudos em primatas para monitorar eventos adversos tardios. A orientação de Química, Fabricação e Controles de janeiro de 2024 enfatizou dados robustos de comparabilidade pré-clínica quando a fabricação é ampliada, canalizando mais trabalho para laboratórios capazes de executar análises entre lotes com rigor regulatório. Bluebird Bio e CRISPR Therapeutics cada uma gastou mais de USD 50 milhões em atividades pré-clínicas em 2024, ilustrando a intensidade de capital que favorece as CROs equipadas com instrumentação de ponta e grupos de talentos dedicados a Medicamentos de Terapia Avançada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento de Capital para Instrumentação de Ponta | -0.5% | Global, mais agudo nos mercados emergentes da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Risco de Conformidade e Exposição a Penalidades | -0.3% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de Cientistas Bioanalíticos Qualificados | -0.4% | Global, mais grave na América do Norte e na União Europeia | Longo prazo (≥ 4 anos) |

| Violações de Integridade de Dados em Laboratórios Baseados em Nuvem | -0.2% | Global, concentrado em mercados digitalmente avançados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital para Instrumentação de Ponta

O Orbitrap Astral da Thermo Fisher tem preço acima de USD 1 milhão, e as bancadas premium de LC-MS/MS regularmente excedem USD 600.000 por unidade, pressionando os balanços das CROs de médio porte. O relatório anual de 2024 da Waters mostrou crescimento de vendas de 14% para laboratórios contratados, mas um pico de cancelamentos de 9% à medida que fornecedores menores adiaram compras em meio a crédito mais restrito. Robôs automatizados de manuseio de líquidos e equipamentos de sequenciamento de alta resolução acrescentam custos adicionais, criando um ambiente de dois níveis onde as CROs do decil superior amortizam instrumentos em carteiras de clientes maiores, enquanto os entrantes boutique recuam para ensaios de segurança menos intensivos em capital. Modelos de equipamento como serviço existem, mas os patrocinadores frequentemente questionam a consistência da qualidade dos dados quando execuções críticas ocorrem em plataformas arrendadas.

Risco de Conformidade e Exposição a Penalidades

A frequência de cartas de advertência aumentou em 2024, e várias CROs passaram por inspeções por causa específica que interromperam estudos dos patrocinadores até que as ações corretivas fossem verificadas. As penalidades financeiras podem ultrapassar USD 0,5 milhão por citação e, mais importante, desencadeiam auditorias dos patrocinadores que desviam a capacidade laboratorial faturável. Os fornecedores com centros de dados descentralizados enfrentam maior escrutínio de cibersegurança, pois qualquer manipulação não autorizada de registros eletrônicos de estudos ameaça a aceitação regulatória em submissões globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Testes Bioanalíticos Ganham Participação com a Expansão da Medicina de Precisão

Os testes bioanalíticos registraram uma perspectiva de crescimento de CAGR de 7,00% até 2031, eclipsando a trajetória plana dos ensaios in vitro de rotina, à medida que os patrocinadores buscam quantificação ultrassensível de biomarcadores em líquido cefalorraquidiano, fluido intersticial tumoral e exossomos circulantes. A toxicologia e a avaliação de segurança retiveram 22,45% da participação do mercado de CRO laboratorial e bioanalítica em 2025, graças aos requisitos duradouros de BPL, mas enfrentam pressões graduais de comoditização. A linha de serviços de biomarcadores da Labcorp cresceu 11% em 2024 com base em projetos de oncologia e sistema nervoso central que exigem imunoensaios multiplex e leituras de expressão gênica. As CROs que se diferenciam por meio de triagem de toxicidade in silico habilitada por IA agora garantem maior utilização de suítes premium de LC-MS/MS, aumentando as margens apesar do aumento dos custos salariais.

O contínuo aperto na validação de métodos, exemplificado pela atualização da FDA de 2024 que exige a reanálise de amostras incorridas, elevou as barreiras para startups sem equipes robustas de garantia de qualidade. Consequentemente, a participação está migrando para fornecedores capazes de garantir reprodutibilidade em sites clones globais. A aquisição de USD 875 milhões da Cognate BioServices pela Charles River em 2023 reforçou suas capacidades de ensaio de potência baseado em células e ilustra como as fusões e aquisições são usadas para preencher lacunas de capacidade rapidamente. Essas dinâmicas sustentam uma previsão em que a fatia bioanalítica do tamanho do mercado de CRO laboratorial e bioanalítica se expande de 2026 a 2031, enquanto as unidades de química independente e farmacologia de segurança de rotina crescem abaixo do CAGR principal.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fase Clínica: A Fase I Acelera à Medida que a Biotecnologia Antecipa o Risco

Os serviços de Fase III consumiram 55% dos orçamentos de 2025 porque os patrocinadores devem validar os endpoints de segurança pivotais, mas a demanda pela Fase I crescerá mais rapidamente a um CAGR de 6,89%, pois os investidores em biotecnologia ponderam fortemente a clareza de segurança precoce nas folhas de termos da Série B. A iniciativa Projeto Optimus da FDA obriga estudos de otimização de dose mais cedo no desenvolvimento, expandindo os escopos de modelagem de farmacologia e farmacocinética dentro dos pacotes de Fase I. Os patrocinadores estão cada vez mais agrupando a toxicologia habilitadora de Pedido de Investigação de Novo Fármaco com a dosagem em humanos pela primeira vez por meio de contratos de fornecedor único para evitar a entropia de transferência de dados entre organizações, uma tendência que beneficia as CROs que possuem tanto laboratórios de BPL quanto unidades de farmacologia clínica.

As filosofias de design adaptativo borram as fronteiras: protocolos contínuos de Fase I/II reutilizam dados de biomarcadores pré-clínicos para refinar a estratificação de pacientes em tempo real. No entanto, a permissão da Lei de Modernização da FDA 2.0 para modelos alternativos validados reduz algumas necessidades de testes em animais dentro do módulo pré-clínico. No horizonte, os compromissos de Fase IV — especialmente para terapias gênicas — se expandirão à medida que os reguladores exigirem acompanhamento de longo prazo, preservando um fluxo de receita sólido para especialistas em segurança com extensões de farmacovigilância. No geral, os fornecedores diversificados capazes de abranger desde o pré-clínico até a Fase IIa estão posicionados para capturar fatias maiores do mercado de CRO laboratorial e bioanalítica.

Por Área Terapêutica: Doenças Infecciosas Avançam com a Preparação para Pandemias

A oncologia manteve 35,89% dos gastos de 2025, pois conjugados anticorpo-fármaco, produtos CAR-T e inibidores de checkpoint dominam os pipelines, mas os investimentos em doenças infecciosas superarão outros segmentos a um CAGR de 7,02% até 2031, em meio à maior vigilância pandêmica. A Autoridade de Pesquisa e Desenvolvimento Biomédico Avançado alocou USD 1,2 bilhão em 2024 para projetos pré-clínicos de antivirais e vacinas, canalizando trabalho para CROs com suítes de Nível de Biossegurança 3/4. Os candidatos de imunologia e inflamação continuam a atrair financiamento de capital de risco graças a modelos in vivo validados que preveem eficácia humana, posicionando as CROs com bancadas de ensaio de doenças autoimunes para crescimento constante.

Os pipelines cardiovasculares e metabólicos estão se inclinando para obesidade e esteato-hepatite não alcoólica, que requerem gaiolas de metabolismo, telemetria e fluxos de trabalho de lipidômica que poucas CROs possuem em escala. O sistema nervoso central permanece limitado pela complexidade dos modelos e pelos desafios da barreira hematoencefálica, restringindo a concorrência a fornecedores com unidades neuroconductuais especializadas. Os projetos de doenças órfãs, apoiados por 16 aprovações da FDA em 2024, aumentam a demanda por modelos transgênicos personalizados e linhagens celulares derivadas de pacientes. Em conjunto, a diversidade terapêutica apoia a utilização equilibrada de capacidade em portfólios de CROs de grande e médio porte.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Patrocinador: Híbridos de Dispositivos Médicos Impulsionam o Crescimento

As grandes farmacêuticas detinham 55,34% da receita de 2025, mas os patrocinadores de combinações com dispositivos mostram o CAGR mais forte de 7,12%, pois o alinhamento com a norma ISO 10993 facilita os caminhos regulatórios. Os players de biotecnologia e farmacêutica especializada elevam a penetração da terceirização acima de 75% dos gastos pré-clínicos, dependendo de cronogramas de pagamento por marcos para conservar caixa. As entidades acadêmicas e governamentais, apoiadas por um aumento de 8% no orçamento dos Institutos Nacionais de Saúde em 2024, estão financiando estudos translacionais de prova de conceito que frequentemente migram para parceiros comerciais assim que surgem sinais de eficácia.

Inaladores combinados, stents farmacológicos e biológicos em seringas pré-preenchidas requerem avaliações integradas de toxicologia e ciência dos materiais que favorecem as CROs com bancadas multidisciplinares. Abbott e Medtronic ambas relataram aumentos superiores a 20% no trabalho pré-clínico terceirizado em produtos combinados em 2024, confirmando o conjunto de oportunidades. Enquanto isso, a racionalização de fornecedores pelas grandes farmacêuticas está eliminando dezenas de relacionamentos duplicados com CROs, pressionando os fornecedores de médio porte sem nichos únicos, mas simultaneamente liberando orçamento para boutiques com ensaios diferenciados. Essa bifurcação molda a dinâmica competitiva em todo o setor de CRO laboratorial e bioanalítica.

Por Plataforma Tecnológica: A Espectrometria de Massa Lidera a Inovação

Os ensaios baseados em células geraram 46,1% da receita de 2025 porque a potência de CAR-T, a eficácia de organoides 3D e as avaliações de alvos não intencionais de edição gênica necessitam de sistemas in vitro biologicamente relevantes. No entanto, a espectrometria de massa está prevista para um CAGR de 7,23% graças à sensibilidade quantitativa incomparável e à crescente dependência regulatória de dados de identificação de metabólitos. Os instrumentos Orbitrap de alta resolução são indispensáveis para a lipidômica não direcionada que descobre responsabilidades de segurança imprevistas, enquanto o LC-MS/MS de triplo quadrupolo permanece o padrão ouro para a quantificação em nível de traços de peptídeos e pequenas moléculas.

Os imunoensaios permanecem essenciais para triagens de imunogenicidade, mas plataformas ultrassensíveis como o Quanterix Simoa estão empurrando a detecção para faixas de femtogramas, embora a custos por amostra elevados. A adoção do sequenciamento de nova geração está crescendo mais rapidamente em oncologia e terapia gênica, onde as assinaturas de integração de vetores e mutação tumoral informam o design de ensaios clínicos. As plataformas de bioinformática que preveem toxicologia in silico agora formam uma linha de serviço independente: os fornecedores que licenciam motores de inteligência artificial como o FEP+ da Schrödinger comprimem os ciclos de química medicinal e garantem taxas premium. No geral, a amplitude do conjunto tecnológico está se tornando um determinante importante da competitividade no mercado de CRO laboratorial e bioanalítica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte capturou 44,56% da receita de 2025, ancorada pela proximidade com a FDA, densa infraestrutura de BPL e um desembolso doméstico de P&D que representa aproximadamente 60% dos gastos farmacêuticos globais. Os patrocinadores valorizam as interações regulatórias na mesma zona e a capacidade de realizar auditorias de sites sem viagens transpacíficas, mantendo forte o poder de precificação. No entanto, o mercado de CRO laboratorial e bioanalítica está passando por um reequilíbrio geográfico, pois a Ásia-Pacífico registra um CAGR de 7,50% até 2031. Os bioparques subsidiados pelo Estado na China e na Índia oferecem economias de custo de 30% a 40%, ao mesmo tempo em que alcançam a aceitação mútua de BPL da Organização para a Cooperação e Desenvolvimento Econômico, atraindo projetos que não dependem de feedback em tempo real da FDA. No entanto, as potenciais restrições da Lei BIOSECURE sobre contratos federais dos EUA com certas CROs sediadas na China levam patrocinadores avessos ao risco a distribuir trabalho para instalações indianas, singapurenses ou vietnamitas que combinam vantagens de custo com neutralidade geopolítica.

A ascensão da Ásia-Pacífico é sustentada tanto pelo trabalho de exportação quanto pelos pipelines indígenas; o 14º Plano Quinquenal da China destinou USD 10 bilhões para infraestrutura biofarmacêutica, e a expansão de USD 50 milhões da Syngene em Bangalore em 2024 dobrou a capacidade do vivário para atender às biotecnologias dos EUA e da União Europeia. Os patrocinadores permanecem vigilantes quanto à segurança da propriedade intelectual, favorecendo fornecedores com certificação internacional ISO 27001 e históricos de auditoria transparentes. Ao longo do horizonte de previsão, a diversificação regional, em vez da realocação total, caracterizará a alocação de capacidade, sustentando uma estrutura de múltiplos hubs em todo o mercado de CRO laboratorial e bioanalítica.

Cenário Competitivo

A consolidação moderada define o mercado de CRO laboratorial e bioanalítica: os cinco principais players — Charles River Laboratories, Labcorp Drug Development, Eurofins Scientific, WuXi AppTec e ICON plc — controlam conjuntamente a maioria da receita global. Os grandes patrocinadores concedem acordos de serviços-mestre plurianuais a esses incumbentes para garantir capacidade, harmonizar a garantia de qualidade e negociar preços favoráveis, mas especialistas boutique prosperam em nichos de alta barreira, como imunogenicidade de grandes moléculas (BioAgilytix) ou modelagem de disposição, metabolismo, farmacocinética e toxicocinética (Frontage). O investimento em tecnologia é um diferenciador central; os fornecedores que implantam manuseio automatizado de líquidos e bioinformática de inteligência artificial cobram prêmios de preço, compensando a inflação salarial e sustentando as margens brutas.

As correntes geopolíticas estão redesenhando o tabuleiro competitivo. A exposição da WuXi AppTec à Lei BIOSECURE está levando alguns clientes de biotecnologia dos EUA a se protegerem com fornecedores europeus ou indianos, criando oportunidades para Eurofins, Syngene e os sites não chineses da Pharmaron. Os escândalos de integridade de dados permanecem um risco reputacional potente; a FDA emitiu múltiplas cartas de advertência em 2024 por lacunas em trilhas de auditoria, direcionando patrocinadores cautelosos para fornecedores com cibersegurança robusta e Sistemas de Informação de Gestão Laboratorial baseados em blockchain. A escassez de talentos também molda a rivalidade: o financiamento de academias internas pelas CROs garante vantagens de rendimento que se traduzem em tempos de resposta mais rápidos e maior retenção de clientes.

Os disruptores emergentes incluem players nativos de inteligência artificial como Recursion e Exscientia, que licenciam motores de fenômica e química quântica para CROs estabelecidas, incorporando insights digitais nos fluxos de trabalho de laboratório úmido. As fusões e aquisições continuarão à medida que os incumbentes compram capacidades de nicho — a aquisição da Cognate pela Charles River em 2023 ilustra o prêmio colocado nos testes de potência de terapia celular. No geral, a intensidade competitiva está prevista para aumentar, mas as economias de escala, o capital de conformidade e a diferenciação tecnológica sustentarão as barreiras de entrada em todo o setor de CRO laboratorial e bioanalítica.

Líderes do Setor de Organização de Pesquisa Contratada (CRO) Laboratorial e Bioanalítica

Charles River Laboratories

Labcorp Holdings Inc

Eurofins Scientific

WuXi AppTec

ICON plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: ICON plc expandiu a pesquisa em oncologia dentro de sua Rede de Sites Accellacare com a abertura do Instituto de Câncer Brian Moran na Duly Health and Care em Illinois

- Dezembro de 2025: Thermo Fisher Scientific abriu um Centro de Design de Bioprocessos em Hyderabad e expandiu os sites da Coreia e de Singapura para atender à demanda regional de biológicos.

- Setembro de 2025: Parexel fez parceria com a Weave Bio para integrar ferramentas de automação regulatória nativas de inteligência artificial, com o objetivo de encurtar os prazos de submissão regulatória.

Escopo do Relatório Global do Mercado de Organização de Pesquisa Contratada (CRO) Laboratorial e Bioanalítica

De acordo com o escopo do relatório, uma Organização de Pesquisa Contratada (CRO) Laboratorial e Bioanalítica é um parceiro científico especializado que fornece suporte analítico de alto nível para as indústrias farmacêutica, biotecnológica e de dispositivos médicos. Ao contrário das CROs clínicas de serviço completo que gerenciam a logística de pacientes, as CROs bioanalíticas focam especificamente na medição quantitativa e qualitativa de fármacos, seus metabólitos e biomarcadores em matrizes biológicas como sangue, urina ou tecido. Essas organizações são críticas ao longo do ciclo de vida do desenvolvimento de fármacos, particularmente nas fases pré-clínica e clínica inicial, onde conduzem estudos essenciais de farmacocinética (FK), farmacodinâmica (FD) e toxicocinética (TK).

O mercado de organização de pesquisa contratada (CRO) laboratorial e bioanalítica é segmentado por tipo de serviço, fase, área terapêutica, tipo de patrocinador, plataforma tecnológica e geografia. Por tipo de serviço, o mercado é categorizado em serviços laboratoriais, testes bioanalíticos, toxicologia e avaliação de segurança e outros serviços especializados. Por fase, o mercado é dividido em pré-clínica, Fase I, Fase II, Fase III e Fase IV / pós-comercialização. Por área terapêutica, é segmentado em oncologia, doenças infecciosas, imunologia e inflamação, cardiovascular e metabólico, distúrbios do sistema nervoso central e outros. Por tipo de patrocinador, a segmentação inclui grande farmacêutica, biotecnologia e farmacêutica especializada, dispositivo médico / combinação, acadêmico e governamental. Por plataforma tecnológica, espectrometria de massa, ensaios baseados em células, imunoensaios, sequenciamento de nova geração e plataformas de bioinformática e inteligência artificial. Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Serviços Laboratoriais |

| Testes Bioanalíticos |

| Toxicologia e Avaliação de Segurança |

| Outros Serviços Especializados |

| Pré-clínica |

| Fase I |

| Fase II |

| Fase III |

| Fase IV / Pós-comercialização |

| Oncologia |

| Doenças Infecciosas |

| Imunologia e Inflamação |

| Cardiovascular e Metabólico |

| Distúrbios do Sistema Nervoso Central |

| Outras Áreas Terapêuticas |

| Grande Farmacêutica |

| Biotecnologia e Farmacêutica Especializada |

| Dispositivo Médico / Combinação |

| Acadêmico e Governamental |

| Espectrometria de Massa (LC-MS/MS, EM-AR) |

| Ensaios Baseados em Células |

| Imunoensaios (ELISA, ECL) |

| Sequenciamento de Nova Geração |

| Plataformas de Bioinformática e Inteligência Artificial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Serviços Laboratoriais | |

| Testes Bioanalíticos | ||

| Toxicologia e Avaliação de Segurança | ||

| Outros Serviços Especializados | ||

| Por Fase | Pré-clínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Fase IV / Pós-comercialização | ||

| Por Área Terapêutica | Oncologia | |

| Doenças Infecciosas | ||

| Imunologia e Inflamação | ||

| Cardiovascular e Metabólico | ||

| Distúrbios do Sistema Nervoso Central | ||

| Outras Áreas Terapêuticas | ||

| Por Tipo de Patrocinador | Grande Farmacêutica | |

| Biotecnologia e Farmacêutica Especializada | ||

| Dispositivo Médico / Combinação | ||

| Acadêmico e Governamental | ||

| Por Plataforma Tecnológica | Espectrometria de Massa (LC-MS/MS, EM-AR) | |

| Ensaios Baseados em Células | ||

| Imunoensaios (ELISA, ECL) | ||

| Sequenciamento de Nova Geração | ||

| Plataformas de Bioinformática e Inteligência Artificial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de CRO laboratorial e bioanalítica em 2031?

As previsões indicam que o tamanho do mercado de CRO laboratorial e bioanalítica atingirá USD 5 bilhões até 2031, ante USD 3,65 bilhões em 2026, a um CAGR de 6,50%.

Qual linha de serviço está se expandindo mais rapidamente?

Os testes bioanalíticos estão configurados para crescer a um CAGR de 7,00% até 2031, devido aos pipelines de medicina de precisão que necessitam de ensaios farmacocinéticos e de biomarcadores ultrassensíveis.

Onde o crescimento regional é mais forte?

A Ásia-Pacífico está projetada para registrar um CAGR de 7,50%, impulsionado por sites de BPL competitivos em custo na China e na Índia e investimentos estatais em infraestrutura biofarmacêutica.

Qual mudança regulatória é mais influente após 2024?

A orientação preliminar da FDA sobre intercambialidade de biossimilares reduz os encargos dos estudos de troca, direcionando mais gastos para análises de imunogenicidade e farmacocinética

Quais são as principais barreiras para novos entrantes de CRO?

Altos desembolsos de capital para espectrometria de massa e equipamentos de automação, conformidade rigorosa de integridade de dados e escassez de cientistas qualificados em LC-MS/MS dissuadem novos concorrentes

Página atualizada pela última vez em: