Tamanho e Participação do Mercado de Fabricação Contratada de Biofarmacêuticos

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 53.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 99.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação Contratada de Biofarmacêuticos por Mordor Intelligence

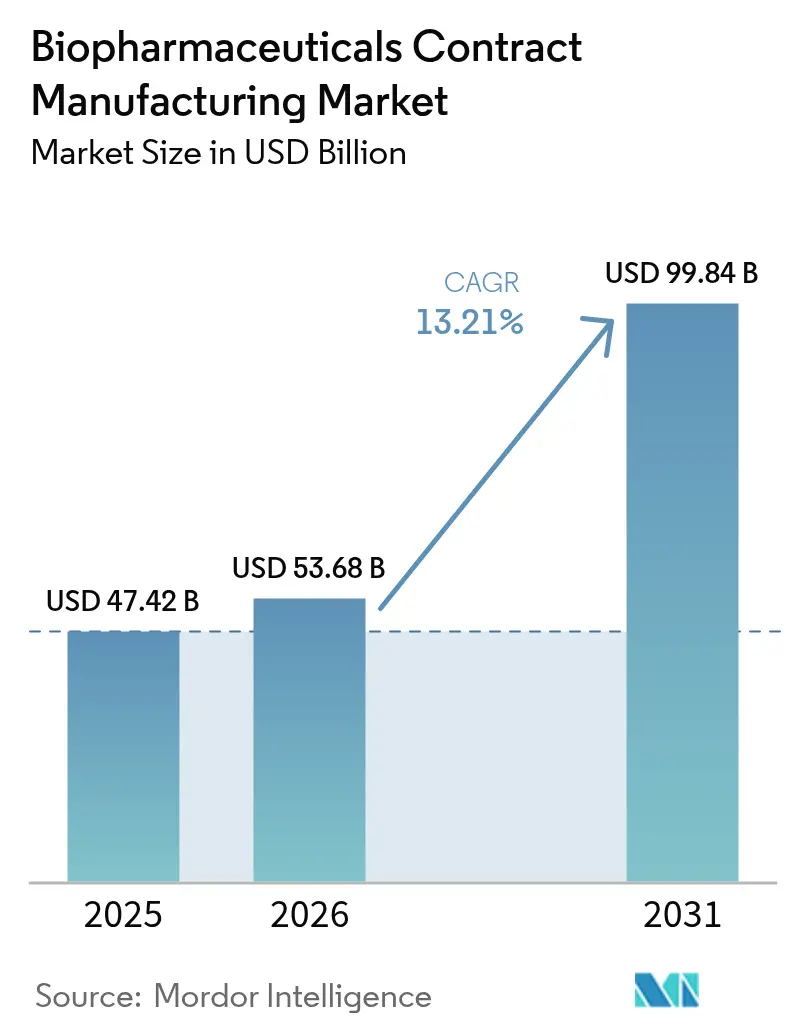

O tamanho do mercado de fabricação contratada de biofarmacêuticos em 2026 é estimado em USD 53,68 bilhões, crescendo a partir do valor de 2025 de USD 47,42 bilhões, com projeções para 2031 indicando USD 99,84 bilhões, crescendo a um CAGR de 13,21% no período de 2026 a 2031. Esse avanço supera o setor farmacêutico mais amplo, pois grandes patrocinadores estão acelerando a terceirização para conservar capital e aproveitar expertise especializada. O crescimento é amplificado pela expansão incessante dos pipelines de biológicos e biossimilares, pela rápida adoção comercial de sistemas de produção de uso único e pelas crescentes lacunas de capacidade para vetores de terapia celular e gênica. A demanda geográfica é ampla, mas a América do Norte mantém sua posição de liderança por meio de seus consolidados clusters de biotecnologia, enquanto a Ásia-Pacífico registra os ganhos mais rápidos à medida que as multinacionais executam estratégias de fornecimento China-plus-one. Os investimentos em tecnologia em controle preditivo baseado em IA, bioprocessamento contínuo e instalações modulares elevam os rendimentos e comprimem os prazos, aguçando a vantagem competitiva das CDMOs com foco digital.

Principais Conclusões do Relatório

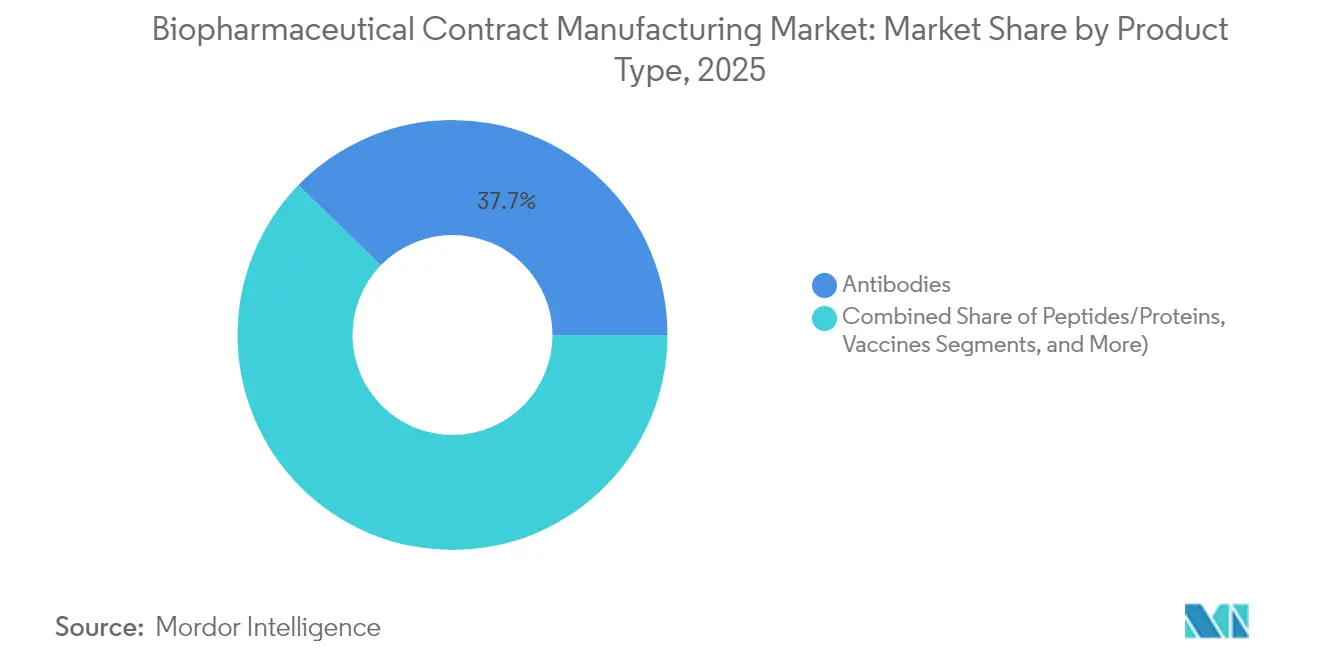

- Por tipo de produto, os anticorpos lideraram com 37,74% da participação do mercado de fabricação contratada de biofarmacêuticos em 2025, enquanto os vetores de terapia celular e gênica têm previsão de expansão a um CAGR de 17,76% até 2031.

- Por tipo de serviço, a fabricação de substâncias farmacêuticas cGMP deteve 41,85% da participação de receita em 2025; os serviços de desenvolvimento de processos apresentam o maior CAGR projetado, de 16,45%, até 2031.

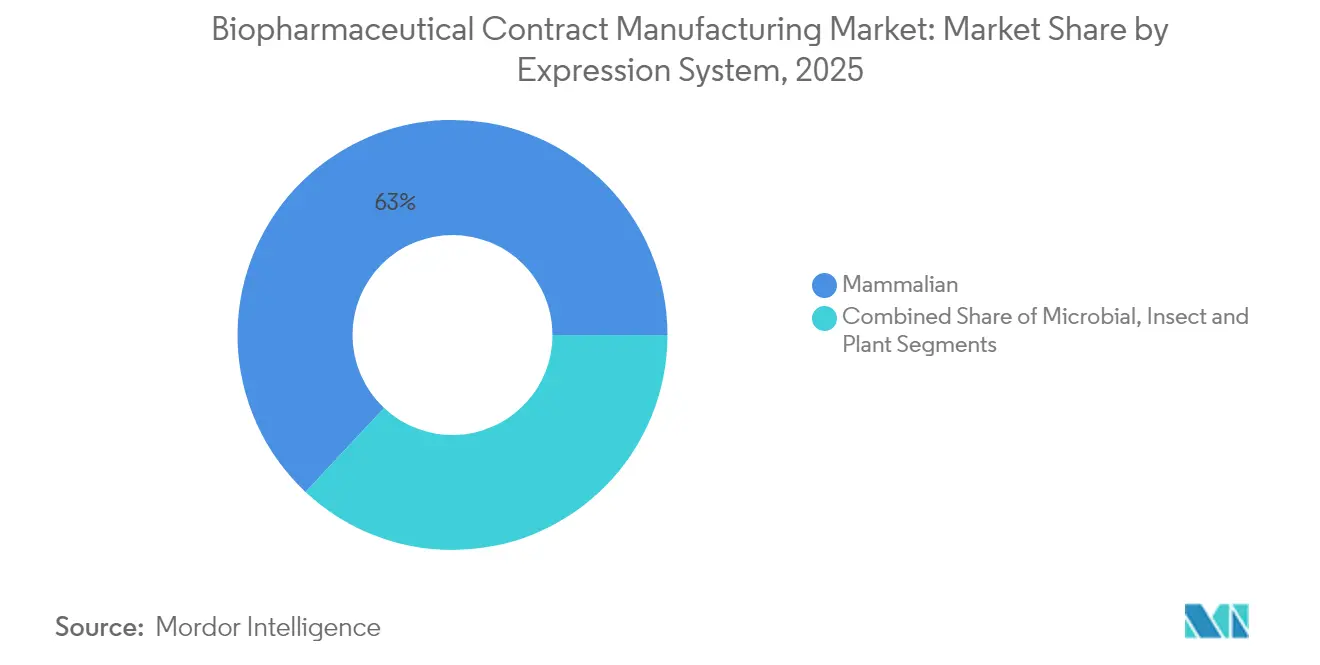

- Por sistema de expressão, as plataformas de células de mamíferos responderam por 63,02% da participação do tamanho do mercado de fabricação contratada de biofarmacêuticos em 2025 e estão avançando a um CAGR de 14,36% até 2031.

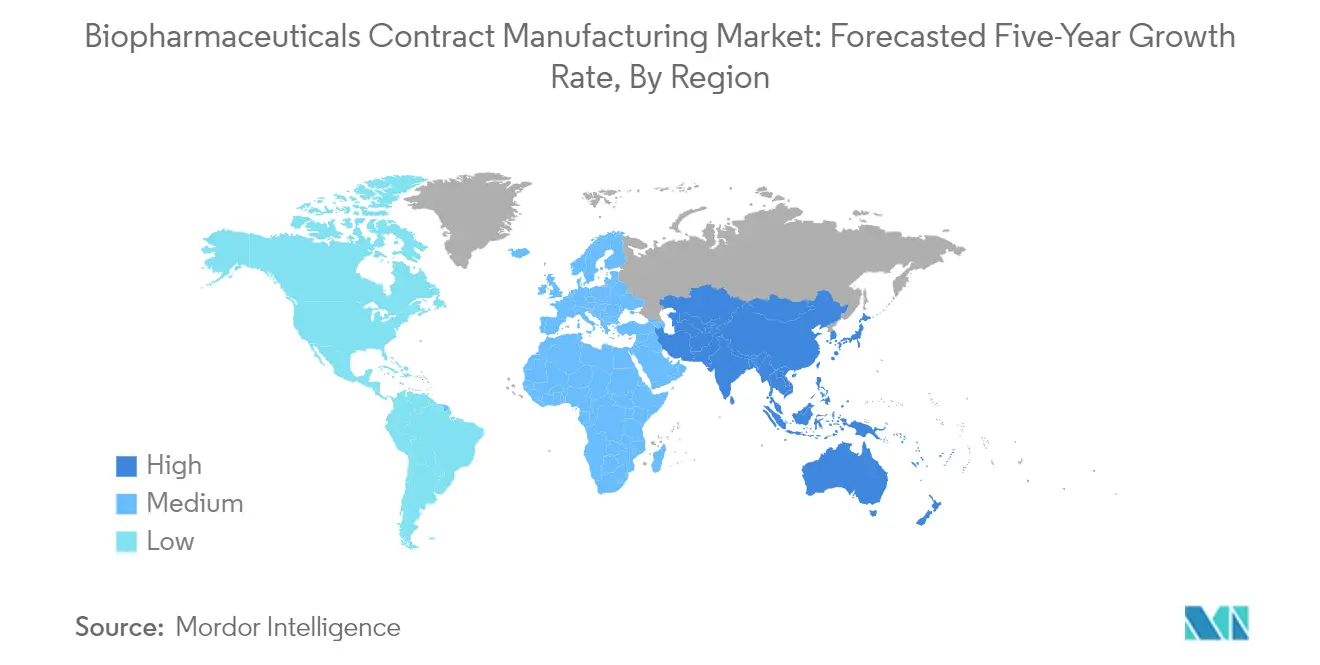

- Por geografia, a América do Norte capturou 36,25% do mercado de fabricação contratada de biofarmacêuticos em 2025, enquanto a Ásia-Pacífico registra o CAGR regional mais rápido, de 11,18%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fabricação Contratada de Biofarmacêuticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão dos pipelines de biológicos/biossimilares | +3.20% | Global com aceleração na APAC | Longo prazo (≥ 4 anos) |

| Aumento da terceirização entre grandes patrocinadores biofarmacêuticos | +2.80% | Global, particularmente América do Norte e Europa | Médio prazo (2–4 anos) |

| Adoção de skids de bioprocessamento de uso único e modulares | +2.10% | América do Norte e UE; expansão para APAC | Curto prazo (≤ 2 anos) |

| Lacuna de capacidade para vetores de terapia celular e gênica | +1.90% | Mercados centrais da América do Norte e UE | Médio prazo (2–4 anos) |

| Mudança de aquisição China-plus-one beneficiando CDMOs coreanas/da UE | +1.40% | APAC central, transbordamento para a UE | Curto prazo (≤ 2 anos) |

| Controle de bioprocessamento preditivo baseado em IA para aumento de rendimento | +1.20% | Global, adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Terceirização entre Grandes Patrocinadores Biofarmacêuticos

A proporção de desenvolvedores que terceirizam pelo menos uma atividade principal subiu para 86,9% em 2024, à medida que as empresas buscavam flexibilidade e eficiência de capital. Os patrocinadores recorrem cada vez mais às CDMOs para modalidades complexas, como conjugados anticorpo-fármaco e terapias celulares autólogas, que exigem expertise de nicho e rigorosa gestão regulatória. A terceirização também encurta os prazos clínicos, com provedores integrados oferecendo desenvolvimento de processos, análises e escalonamento comercial sob um único sistema de qualidade. As reservas de capacidade vinculadas a acordos de serviços principais de vários anos tornaram-se a norma, garantindo acesso prioritário à medida que a demanda do pipeline aumenta. Em conjunto, essas forças incorporam o modelo de parceria com CDMOs firmemente nas estratégias de fabricação corporativa, reforçando a trajetória de crescimento do mercado de fabricação contratada de biofarmacêuticos.

Rápida Expansão dos Pipelines de Biológicos/Biossimilares

Mais de 700 terapias baseadas em genes e 450 moléculas biossimilares estão avançando em programas de desenvolvimento global em 2025. Inovadores de pequeno e médio porte raramente possuem capacidade em escala industrial, portanto dependem de fabricantes externos que trazem conhecimento em cultura celular, histórico regulatório global e agilidade para se adaptar entre registros regionais. Diretrizes harmonizadas nos Estados Unidos, na Europa e nas principais jurisdições da Ásia-Pacífico recompensam ainda mais as CDMOs com redes de sites multinacionais. À medida que a complexidade dos biológicos aumenta, tecnologias diferenciadas de purificação, formulação e entrega tornam-se impulsionadores de valor críticos, promovendo colaboração aprofundada e estruturas de transferência de tecnologia que incorporam as CDMOs ao longo do ciclo de vida do produto.

Adoção de Skids de Bioprocessamento de Uso Único e Modulares

Instalações modernas equipadas com biorreatores de uso único podem aumentar a capacidade volumétrica geral em 20% enquanto reduzem os custos fixos em 40%, de acordo com dados de benchmarking de bioprocessamento.[1]BioProcess International, "Sistemas de Uso Único Reduzem Custos na Biofarmacêutica," bioprocessintl.com Os fluxos descartáveis reduzem o risco de contaminação cruzada, sustentando suítes multiproduto que se adaptam rapidamente entre campanhas. Skids modulares prontos para uso, como a plataforma FlexFactory, chegam pré-validados, comprimindo os tempos de construção em campo aberto em 70% e reduzindo as pegadas de carbono em 55% em comparação com plantas de aço inoxidável. Essas eficiências ressoam fortemente com os desenvolvedores de biossimilares focados em competitividade de preços e com patrocinadores de mercados emergentes que enfrentam rígidos obstáculos de alocação de capital.

Lacuna de Capacidade para Vetores de Terapia Celular e Gênica

Análises do setor estimam as deficiências na fabricação de vetores em 500%, elevando os prazos de entrega para vagas qualificadas em CMOs para 18 meses. Investimentos pesados estão em andamento; exemplos incluem o Centro Avançado para Terapias Gênicas da Fujifilm Diosynth no Texas, no valor de USD 120 milhões, mas a demanda ainda supera a oferta. Essa escassez incentiva soluções inovadoras, como plataformas alogênicas voltadas para terapias prontas para uso e escaláveis. Em paralelo, os processos de perfusão contínua estão ganhando força para ampliar a produção dos biorreatores. Os desenvolvedores agora veem as alianças estratégicas com CDMOs como essenciais para garantir capacidade e reduzir os riscos dos planos de comercialização, consolidando a visibilidade de receita de longo prazo para os prestadores de serviços no mercado de fabricação contratada de biofarmacêuticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carga de conformidade rigorosa com cGMP e integridade de dados | –1.8% | Global, particularmente rigorosa na UE e nos EUA | Longo prazo (≥ 4 anos) |

| Escassez global de engenheiros de bioprocessamento qualificados | –1.5% | Global, aguda em mercados desenvolvidos | Médio prazo (2–4 anos) |

| Pressão de sustentabilidade sobre plásticos de uso único | –0.9% | UE liderando, expansão global | Longo prazo (≥ 4 anos) |

| Risco de superconstrução criando capacidade ociosa em aço inoxidável e uso único | –0.7% | Global, concentrado em regiões de alto investimento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Carga de Conformidade Rigorosa com cGMP e Integridade de Dados

A implementação do Anexo 1 das BPF da UE eleva os requisitos de fabricação estéril, exigindo extensas atualizações de controle de contaminação e monitoramento de qualidade. As cartas de advertência da FDA em 2024 destacaram lacunas de governança e falhas na validação de software, reforçando o foco dos reguladores nos princípios de dados ALCOA+. CDMOs menores enfrentam pressão financeira desproporcional ao implantar sistemas eletrônicos de registros de lotes, plataformas de rastreamento e monitoramento ambiental avançado. A carga de conformidade pode atrasar a utilização das instalações, moderando o crescimento de receita de curto prazo, mesmo que eleve os padrões de qualidade de longo prazo em todo o setor de fabricação contratada de biofarmacêuticos.

Escassez Global de Engenheiros de Bioprocessamento Qualificados

O índice do setor da Cytiva de 2025 mostra que apenas 20% dos executivos consideram a aquisição de talentos simples para funções de upstream e downstream. A digitalização intensifica a lacuna: 80% dos fabricantes relatam incompatibilidades entre as habilidades existentes e os requisitos da biopharma 4.0. Cingapura projeta um salto de 30% nas vagas de nível executivo até 2032, espelhando tendências globais mais amplas. As CDMOs respondem com academias aceleradas, programas de aprendizagem e parcerias com universidades. No entanto, a escassez de mão de obra no curto prazo limita as acelerações, levando alguns patrocinadores a continuar com o fornecimento duplo ou a investir em capacidade própria como proteção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Anticorpos Lideram Enquanto Terapias Celulares e Gênicas Avançam

O segmento de anticorpos gerou 37,74% de participação de mercado em 2025, consolidando seu papel como modalidade âncora para indicações oncológicas e autoimunes. A atividade clínica contínua sustenta altos volumes de lotes, enquanto a intensificação dos processos eleva os títulos e a economia. Em paralelo, os anticorpos monoclonais biossimilares estimulam a demanda incremental de sistemas de saúde sensíveis a custos na América Latina, no Leste Europeu e em partes da Ásia.

Os vetores de terapia celular e gênica estão se expandindo a um CAGR de 17,76% devido à escassez de capacidade de vetores GMP, análises personalizadas e rigorosa supervisão regulatória, que combinadas criam oportunidades de alta margem para CDMOs especializadas. A inovação em vetores virais, incluindo sorotipos de AAV de próxima geração e alternativas de entrega não virais, aprofunda o escopo dos serviços e acelera a convergência entre os conjuntos de habilidades de desenvolvimento e fabricação no mercado de fabricação contratada de biofarmacêuticos.

Por Tipo de Serviço: Dominância da Fabricação com Aceleração do Desenvolvimento

As plataformas de expressão em células de mamíferos, principalmente células CHO, detiveram 63,02% da participação de mercado em 2025, à medida que os avanços em engenharia de linhagens celulares, design de vetores e otimização de meios de cultura aumentam a produtividade específica, reforçando a dominância desta plataforma para proteínas glicosiladas e mAbs complexos.

Os sistemas bacterianos e de levedura permanecem econômicos para proteínas recombinantes simples e enzimas, especialmente em economias emergentes onde a pressão de preços é aguda. As tecnologias de células vegetais e de insetos mostram potencial para aplicações de nicho, mas a familiaridade regulatória limita uma adoção mais ampla. Os provedores equilibram portfólios entre sistemas para atender às necessidades dos clientes enquanto maximizam a utilização das instalações, uma alavanca cada vez mais importante à medida que as suítes de uso único permitem a troca flexível entre plataformas.

Por Sistema de Expressão: Sistemas de Células de Mamíferos Mantêm a Liderança Tecnológica

As plataformas de expressão em células de mamíferos, principalmente células CHO, detiveram 63,02% da participação de mercado em 2025, à medida que os avanços em engenharia de linhagens celulares, design de vetores e otimização de meios de cultura aumentam a produtividade específica, reforçando a dominância desta plataforma para proteínas glicosiladas e mAbs complexos.

Os sistemas bacterianos e de levedura permanecem econômicos para proteínas recombinantes simples e enzimas, especialmente em economias emergentes onde a pressão de preços é aguda. As tecnologias de células vegetais e de insetos mostram potencial para aplicações de nicho, mas a familiaridade regulatória limita uma adoção mais ampla. Os provedores equilibram portfólios entre sistemas para atender às necessidades dos clientes enquanto maximizam a utilização das instalações, uma alavanca cada vez mais importante à medida que as suítes de uso único permitem a troca flexível entre plataformas.

Por Fase de Desenvolvimento: A Fabricação Comercial Impulsiona o Crescimento

Os projetos comerciais e de Fase III representam a espinha dorsal da receita, fornecendo compromissos de volume previsíveis de vários anos que justificam instalações de biorreatores de grande escala em aço inoxidável ou descartáveis. Os acordos de fornecimento de longo prazo frequentemente incorporam cláusulas de progresso tecnológico para incorporar iniciativas de melhoria contínua, salvaguardando a competitividade em custo e qualidade.

Os projetos pré-clínicos e de Fase I, no entanto, alimentam o pipeline futuro, com startups apoiadas por capital de risco terceirizando quase todas as atividades de CMC para conservar caixa. Execuções rápidas de prova de conceito em biorreatores de uso único de 50 a 200 L preenchem a lacuna de dados da descoberta até os registros de IND. A demanda da Fase II depende de escalonamento rápido e suítes analíticas validadas, enfatizando as CDMOs que oferecem gestão do ciclo de vida completo dentro de uma única infraestrutura de qualidade e digital.

Análise Geográfica

A América do Norte permaneceu como o maior contribuinte regional com 36,25% de participação do mercado de fabricação contratada de biofarmacêuticos em 2025, sustentada por financiamento de capital de risco robusto, ecossistemas regulatórios avançados e densos reservatórios de talentos em Boston-Cambridge e na Área da Baía de São Francisco. Expansões de capacidade como o campus da Fujifilm Diosynth na Carolina do Norte, no valor de USD 3,2 bilhões, e o site da WuXi Biologics em Massachusetts ampliam a abrangência dos serviços e mantêm a região na vanguarda de projetos em estágio avançado e comerciais. A potencial promulgação da Lei BIOSECURE poderia remodelar a seleção de fornecedores ao favorecer fornecedores domésticos e aliados, mas a forte demanda e os pipelines diversificados mantêm perspectivas robustas em todas as modalidades.

A Ásia-Pacífico é o território de crescimento mais rápido, avançando a um CAGR de 11,18% até 2031. As reformas regulatórias e a expansão da infraestrutura da China elevam seu status como opção de fabricação para execuções em estágio inicial, embora as tensões geopolíticas influenciem os hábitos de fornecimento duplo. A Samsung Biologics da Coreia do Sul comanda atenção global com uma capacidade acumulada de 784.000 L até 2025, sublinhando a ascensão da região. A Índia aproveita as vantagens de custo e o talento de língua inglesa, enquanto Cingapura promove sua rigorosa supervisão de qualidade e incentivos governamentais para capturar projetos de terapias avançadas.

A Europa sustenta sua posição por meio de incumbentes como Lonza, Boehringer Ingelheim e Catalent, cada um reforçando os ecossistemas locais com investimentos bilionários na Suíça, Alemanha e Áustria. A aquisição de Vacaville adiciona 330.000 L de capacidade à rede da Lonza, destacando o compromisso contínuo apesar da complexidade da cadeia de suprimentos relacionada ao Brexit. As vias de revisão harmonizadas da EMA e as robustas proteções de propriedade intelectual atraem clientes dos EUA e da Ásia que buscam diversificação regulatória. Coletivamente, a infraestrutura madura, as iniciativas de automação e os incentivos à fabricação sustentável posicionam a Europa firmemente nos planos estratégicos de patrocinadores multinacionais que avaliam o mercado de fabricação contratada de biofarmacêuticos.

Panorama Competitivo

O mercado é moderadamente concentrado e está em processo de consolidação. A aquisição da Catalent pela Novo Holdings por USD 16,5 bilhões representa a maior transação de CDMO até o momento, unindo expertise em biológicos upstream com amplas capacidades de envase e acabamento.

Os principais players estão se reposicionando como parceiros inovadores em vez de fabricantes de commodities. O programa S-Cellerate da Samsung Biologics integra desenvolvimento de linhagens celulares, otimização de processos e documentação regulatória para comprimir os prazos. O framework One Lonza da Lonza une plataformas de biológicos, síntese avançada e terapia celular e gênica sob sistemas digitais e de qualidade uniformes. Os investimentos em tecnologia em gêmeos digitais habilitados por IA, linhas de perfusão contínua e histórico eletrônico de lotes de ponta a ponta melhoram a produtividade e reduzem as taxas de desvio, aguçando a diferenciação competitiva no mercado de fabricação de biofarmacêuticos.

As oportunidades de espaço em branco se concentram em torno de conjugados anticorpo-fármaco e vetores virais avançados, ambos nichos de capital intensivo com curvas de aprendizado íngremes. Entrantes disruptivos como a PAK BioSolutions visam o bioprocessamento contínuo com USD 12 milhões em financiamento inicial, prometendo reduções na área física e nos custos operacionais. Enquanto isso, especialistas regionais aproveitam as vantagens de proximidade e ofertas de serviços personalizadas — por exemplo, a expansão de peptídeos da SK pharmteco na Coreia do Sul ou a entrada da Ardena na fabricação de produtos farmacêuticos nos EUA — para conquistar posições defensáveis.

Líderes do Setor de Fabricação Contratada de Biofarmacêuticos

Boehringer Ingelheim GmbH

Lonza Group

Samsung Biologics

WuXi Biologics

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Ardena assinou acordo para adquirir instalação avançada de fabricação de produtos farmacêuticos da Catalent para expandir sua presença nos EUA, aprimorando as capacidades na fabricação contratada de biofarmacêuticos.

- Fevereiro de 2025: A WuXi Biologics firmou parceria com a Candid Therapeutics em um acordo de USD 925 milhões para avançar em engajadores de células T triespecíficos, aproveitando a plataforma WuXiBody para o desenvolvimento de anticorpos multiespecíficos.

- Fevereiro de 2025: A SK Pharmateco investiu USD 260 milhões em uma nova instalação em Sejong, Coreia do Sul, para expandir a produção global de pequenas moléculas e peptídeos. A instalação iniciará as operações no final de 2026 e criará mais de 300 empregos.

- Janeiro de 2025: A Samsung Biologics assinou um acordo de fabricação no valor de mais de USD 1,4 bilhão com uma empresa farmacêutica europeia até dezembro de 2030, com produção no site de Songdo, Coreia do Sul.

- Dezembro de 2024: A Novo Holdings concluiu a aquisição da Catalent por USD 16,5 bilhões, criando uma potência de fabricação integrada com mais de 50 sites globais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado de fabrico contratual biofarmacêutico como a totalidade das receitas obtidas por CDMOs especializados na produção de substância ativa e produto acabado para biológicos, anticorpos monoclonais, proteínas recombinantes, vacinas virais e não virais, vetores de terapia celular e génica, e biossimilares, a escala clínica ou comercial. Estes valores refletem honorários de desenvolvimento de processos, fabrico em cGMP, enchimento e acabamento, testes analíticos e embalagem integrada, contabilizados pelo CDMO e não pela empresa promotora.

Exclusões do Âmbito: APIs de pequenas moléculas, serviços de CRO pré-clínicos autónomos e logística de distribuição pura estão fora deste âmbito.

Visão Geral da Segmentação

- Por Tipo de Produto

- Peptídeos/Proteínas

- Anticorpos (mAbs e ADCs)

- Vacinas

- Biossimilares

- Outros Biológicos

- Por Tipo de Serviço

- Desenvolvimento de Processos

- Fabricação de Substâncias Farmacêuticas cGMP

- Envase, Acabamento e Liofilização

- Serviços Analíticos e de Controle de Qualidade

- Embalagem e Logística

- Por Sistema de Expressão

- Células de Mamíferos

- Microbiano

- Insetos e Plantas

- Por Fase de Desenvolvimento

- Pré-Clínica

- Fase I

- Fase II

- Fase III e Comercial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Múltiplas entrevistas e inquéritos breves com responsáveis comerciais de CDMOs, diretores de CMC de biológicos, reguladores regionais e fornecedores de equipamento ajudaram-nos a verificar dimensões típicas de lotes em cultura de mamíferos, normas de tempo de inatividade de salas limpas e reservas futuras de capacidade. Estas conversas, abrangendo a América do Norte, a Europa e os principais polos asiáticos de elevado crescimento, também testaram os nossos pressupostos de preço-volume antes do modelo ser finalizado.

Investigação Documental

Começámos por mapear a base global de biorreatores instalados através de conjuntos de dados abertos provenientes das aprovações de Biologics License Application da US FDA, do Registo Comunitário da EMA, do rastreador de pipeline de vacinas da Organização Mundial de Saúde e dos códigos de comércio aduaneiro para HS 3002 e 3003. Comunicados de imprensa sobre expansão de capacidade e relatórios SEC 10-K foram analisados no Dow Jones Factiva, enquanto as divisões de receitas ao nível das empresas provieram do D&B Hoovers. Documentos de posicionamento setorial de organizações como a IFPMA e a Biotechnology Innovation Organization forneceram taxas de utilização de referência e estatísticas de falhas de lotes.

Os valores de domínio público sustentam os valores de partida; contudo, referenciamos igualmente fontes por subscrição (por exemplo, extratos do inquérito anual de capacidade da BioPlan) para validar títulos médios, adoção de sistemas de uso único e preços vigentes de enchimento e acabamento. As fontes listadas servem apenas como ilustração; os nossos analistas analisaram muitos documentos adicionais para verificar cruzadamente números, definições e contexto regulatório.

Dimensionamento de Mercado e Previsão

Uma construção descendente (top-down) parte dos volumes de produção de biológicos de 2024 por sistema de expressão, reconstituídos a partir de contagens de aprovações, gramas médios por dose e procura comercial; estes volumes são depois multiplicados pela penetração de externalização combinada e pela mediana de honorários por grama. Consolidações ascendentes (bottom-up) selecionadas, divulgações de receitas de CDMOs amostrados e verificações de canal reconciliam os totais. As variáveis-chave incluem: (1) dimensão global do pipeline clínico de mAb, (2) melhorias médias de título microbiano, (3) lotes de terapia celular aprovados, (4) penetração de sistemas de uso único e (5) quota dos biológicos na despesa global em I&D. A previsão estende-se até 2030 com recurso a regressão multivariada sobre estes fatores, com análise de cenários em torno dos prazos regulatórios e do desvio na adição de capacidade, para capturar os limites superior e inferior.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância face às margens históricas dos CDMOs, efeitos cambiais e anúncios regionais de capacidade. Um segundo analista revê as anomalias; os revisores sénior apenas validam após as discrepâncias ficarem dentro dos limiares predefinidos. O conjunto de dados é atualizado anualmente, com atualizações intercalares desencadeadas por eventos materiais, como grandes instalações greenfield ou suspensões regulatórias repentinas.

Por que Razão a Linha de Base de Fabrico Contratual Biofarmacêutico da Mordor se Mantém Sólida

As estimativas publicadas divergem frequentemente porque cada editor escolhe a sua própria combinação de serviços, ano de base e tratamento cambial antes de modelar a procura futura.

Os principais fatores de divergência incluem se os serviços de produto acabado são contabilizados, como é modelada a atrito do pipeline, a data de conversão cambial e a frequência com que novos anúncios de capacidade são incorporados na linha de base. Os analistas da Mordor capturam tanto as receitas de substância ativa como as de produto acabado, aplicam taxas de câmbio médias móveis de 12 meses e atualizam os pressupostos anualmente, ao passo que alguns estudos concorrentes fixam os dados de entrada por vários anos ou limitam o âmbito à substância ativa de mamíferos.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 47,42 mil milhões USD | Mordor Intelligence | - |

| 44,73 mil milhões USD | Global Consultancy A | Exclui embalagem e logística; atualização de dois em dois anos |

| 19,00 mil milhões USD | Industry Journal B | Centra-se apenas nos honorários de substância ativa de mamíferos e aplica uma taxa EUR-USD estática de 2022 |

Em conjunto, a comparação demonstra que os valores diminuem quando fluxos de receitas críticos ou as mais recentes atualizações de capacidade são omitidos. Ao capturar a cadeia de valor completa dos biológicos e manter os pressupostos atualizados, a Mordor Intelligence fornece uma linha de base fiável e pronta para a tomada de decisão.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Fabricação Contratada de Biofarmacêuticos?

Espera-se que o tamanho do Mercado de Fabricação Contratada de Biofarmacêuticos atinja USD 53,68 bilhões em 2026 e cresça a um CAGR de 13,21% para atingir USD 99,84 bilhões até 2031.

Qual é o tamanho atual do Mercado de Fabricação Contratada de Biofarmacêuticos?

Em 2026, espera-se que o tamanho do Mercado de Fabricação Contratada de Biofarmacêuticos atinja USD 53,68 bilhões.

Quem são os principais players do Mercado de Fabricação Contratada de Biofarmacêuticos?

Boehringer Ingelheim GmbH, JRS Pharma (Celonic), Lonza Group, Rentschler Biotechnologie GmbH e Inno Biologics Sdn Bhd são as principais empresas que operam no Mercado de Fabricação Contratada de Biofarmacêuticos.

Qual é a região de crescimento mais rápido no Mercado de Fabricação Contratada de Biofarmacêuticos?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado de Fabricação Contratada de Biofarmacêuticos?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Fabricação Contratada de Biofarmacêuticos.

Quais anos este Mercado de Fabricação Contratada de Biofarmacêuticos abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Fabricação Contratada de Biofarmacêuticos foi estimado em USD 53,68 bilhões. O relatório abrange o tamanho histórico do Mercado de Fabricação Contratada de Biofarmacêuticos para os anos: 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Fabricação Contratada de Biofarmacêuticos para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: