Tamanho e Participação do Mercado de Organização de Pesquisa Contratada (CRO) para Gestão de Ensaios Clínicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 42.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Organização de Pesquisa Contratada (CRO) para Gestão de Ensaios Clínicos por Mordor Intelligence

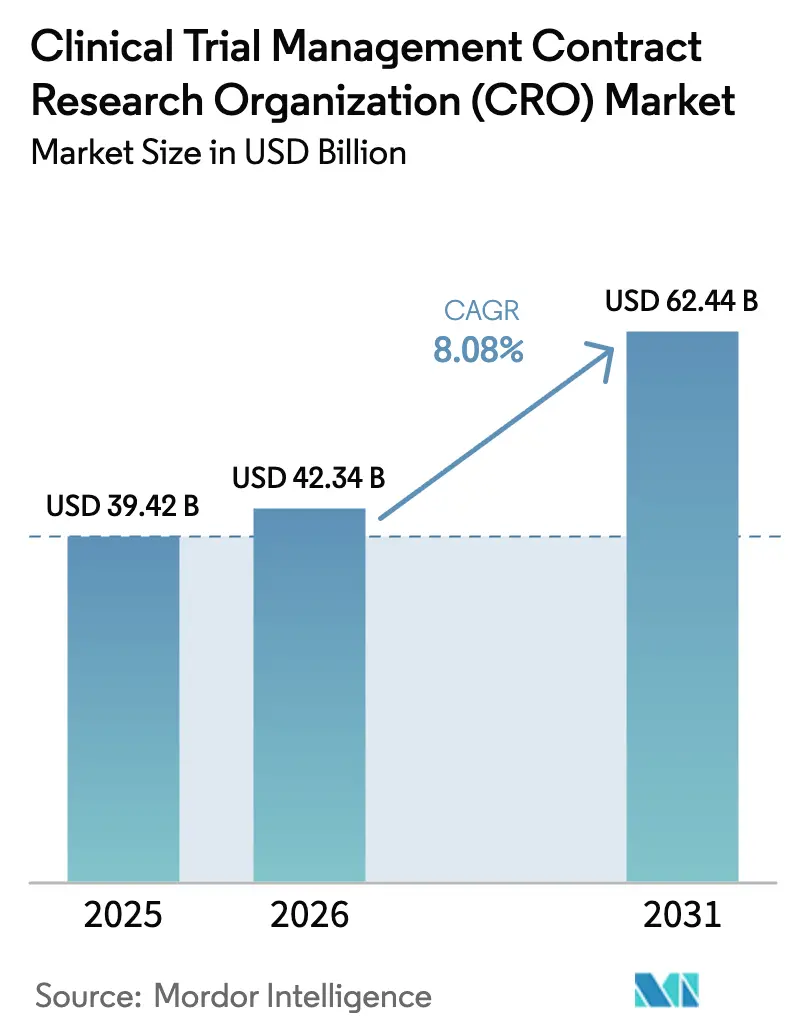

O Mercado de Organização de Pesquisa Contratada (CRO) para Gestão de Ensaios Clínicos foi avaliado em USD 39,42 bilhões em 2025 e espera-se que cresça de USD 42,34 bilhões em 2026 para atingir USD 62,44 bilhões até 2031, a um CAGR de 8,08% durante o período de previsão (2026-2031).

A crescente complexidade terapêutica, a supervisão regulatória mais rigorosa e os custos escalantes da infraestrutura interna de ensaios impulsionam os patrocinadores em direção a parceiros de serviço completo capazes de coordinar estudos globais de forma integrada. Modelos híbridos e descentralizados, validados pela FDA em 2024, reduzem de 15 a 25% os custos por paciente e melhoram a retenção, tornando-os um elemento central das estratégias de contratação dos patrocinadores. Os protocolos intensivos em capital da oncologia, os desenhos adaptativos bayesianos e o aumento dos estudos de desfechos cardiovasculares com GLP-1 sustentam coletivamente preços premium para fornecedores especializados. Enquanto isso, plataformas de correspondência de pacientes habilitadas por IA e repositórios de dados unificados conferem às CROs orientadas para tecnologia uma vantagem na defesa de propostas, ao passo que os patrocinadores recompensam ofertas de ponta a ponta que comprimem os prazos e fortalecem a integridade dos dados. Em conjunto, o mercado de CRO para Gestão de Ensaios Clínicos está posicionado para uma expansão duradoura de dois dígitos à medida que a terceirização migra de contratação transacional para parcerias estratégicas orientadas por análise de dados.

Principais Conclusões do Relatório

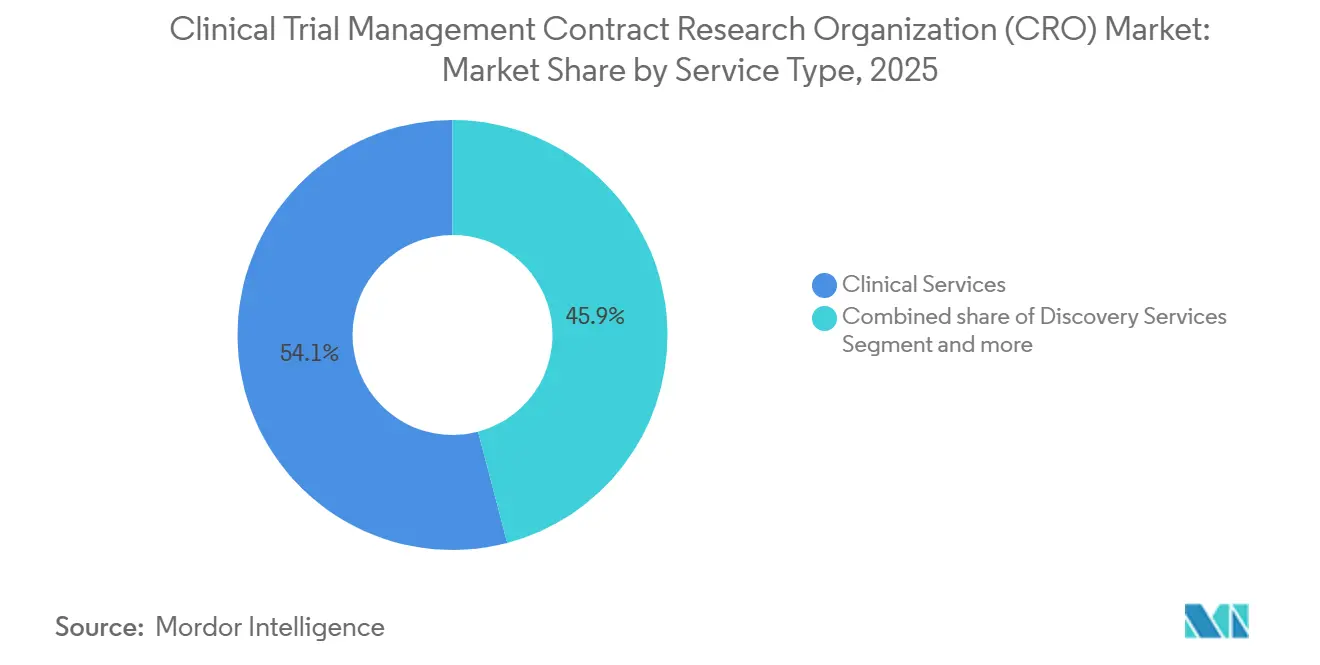

- Por tipo de serviço, os Serviços Clínicos representaram 54,1% da participação do mercado de CRO para Gestão de Ensaios Clínicos em 2025. Os serviços de descoberta têm previsão de expansão a um CAGR de 8,56% de 2026 a 2031.

- Por área terapêutica, a oncologia contribuiu com 30,40% da receita em 2025, enquanto as doenças infecciosas têm projeção de crescimento a um CAGR de 8,99% até 2031.

- Por fase clínica, a Fase III contribuiu com 53,97% da receita em 2025, com projeção de crescimento a um CAGR de 9,12% até 2031.

- As empresas farmacêuticas e biofarmacêuticas responderam por 56,30% da demanda em 2025, enquanto os Institutos Acadêmicos e de Pesquisa devem crescer a um CAGR de 8,86% até 2031.

- A América do Norte deteve 38,90% da receita em 2025, enquanto a Ásia-Pacífico avançará a um CAGR de 8,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Organização de Pesquisa Contratada (CRO) para Gestão de Ensaios Clínicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da terceirização de P&D farmacêutico | +2.8% | América do Norte, Europa e expansão mundial | Médio prazo (2-4 anos) |

| Crescente complexidade de ensaios e regulatória | +2.1% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Crescente volume de ensaios em doenças crônicas | +1.9% | Ásia-Pacífico mais rápida, efeito global | Longo prazo (≥ 4 anos) |

| Adoção de modelos descentralizados e híbridos | +1.3% | América do Norte e Europa lideram, Ásia-Pacífico em expansão | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em IA e análise de dados para otimização de ensaios | +1.1% | Global, concentrado na América do Norte e Europa com infraestrutura tecnológica | Médio prazo (2-4 anos) |

| Expansão de programas de desenvolvimento de doenças raras e medicamentos órfãos | +0.9% | América do Norte e Europa dominam, com participação emergente da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Terceirização de P&D Farmacêutico para CROs

Mais da metade de todos os orçamentos clínicos dos patrocinadores foi direcionada a fornecedores externos em 2024, um aumento de 5 pontos percentuais desde 2020, à medida que quadros de P&D mais enxutos e a diversidade de pipeline tornaram a integração vertical menos viável. Biotecnológicas de médio porte terceirizaram a maioria das operações, utilizando contratos baseados em marcos que transferem riscos, mas aceleram a entrada no mercado em aproximadamente oito meses para ativos oncológicos. O mercado de CRO para Gestão de Ensaios Clínicos se beneficia porque os patrocinadores agora ampliam a terceirização para a biologia de descoberta e toxicologia, expandindo o escopo dos contratos de ensaios individuais para plataformas de múltiplos ativos. Os termos de compartilhamento de risco alinham os incentivos, mas pressionam os balanços das CROs, levando os maiores players a constituir reservas de caixa ou garantir linhas de crédito rotativo. Os fluxos de subsídios governamentais, em particular o pool de infraestrutura de USD 3,2 bilhões do NIH em 2024, canalizam estudos acadêmicos para o suporte de CROs, ampliando a base de clientes endereçável.

Crescente Complexidade dos Ensaios Clínicos e dos Requisitos Regulatórios

Os ensaios de Fase III em oncologia com mediana de inscrição incluíram 800 pacientes em 150 centros em 2024, à medida que os reguladores insistiram em uma representação demográfica mais ampla [1]Administração de Alimentos e Medicamentos dos EUA, "Orientação sobre Ensaios Clínicos Descentralizados," fda.gov. Os desenhos adaptativos bayesianos, codificados nas orientações da FDA em março de 2024, exigem habilidades bioestatísticas especializadas disponíveis para apenas cerca de um terço dos patrocinadores, aumentando a dependência das equipes de análise das CROs. O Regulamento de Ensaios Clínicos da Europa, totalmente em vigor desde janeiro de 2025, exigirá submissão centralizada via CTIS e prazos de relatório mais rigorosos, impondo investimentos em TI que apenas as grandes CROs conseguem absorver confortavelmente. O mandato de evidências do mundo real do Japão e o alinhamento da China com o ICH E6(R3) elevam ainda mais os obstáculos de conformidade. Como resultado, a escala e a intensidade de capital forçam a consolidação, elevando a barreira de entrada no mercado de CRO para Gestão de Ensaios Clínicos para empresas menores.

Crescente Prevalência de Doenças Crônicas Impulsionando o Volume de Ensaios

A oncologia iniciou 38% de todos os novos ensaios em 2024, enquanto os estudos cardiovasculares e metabólicos cresceram 14% em relação ao ano anterior, impulsionados por projetos com GLP-1 que inscrevem milhares de participantes. A Organização Mundial da Saúde espera que a prevalência de doenças crônicas na Ásia-Pacífico aumente 35% até 2030, tornando a região um polo de recrutamento. No entanto, as cargas de trabalho dos investigadores globais aumentaram; os centros dos EUA gerenciaram em média 12 protocolos simultâneos em 2024, elevando o risco de desvios. As CROs, portanto, implementam ferramentas de viabilidade baseadas em IA para pré-selecionar centros de alto desempenho e prever curvas de inscrição, melhorando a competitividade das propostas à medida que os patrocinadores quantificam o custo dos atrasos nos cronogramas.

Adoção de Modelos de Ensaios Descentralizados e Híbridos

A orientação da FDA de janeiro de 2024 legitimou teleconsultas, consentimento eletrônico e laboratórios locais, desencadeando uma taxa de adoção de 42% para estudos híbridos de Fase II/III naquele ano [2]Administração de Alimentos e Medicamentos dos EUA, "Orientação sobre Desenhos Adaptativos," fda.gov. Os ensaios habilitados por tecnologia apresentam aumentos de preço de 15 a 20%, um benefício para o mercado de CRO para Gestão de Ensaios Clínicos. No entanto, falhas de segurança cibernética, evidenciadas por seis cartas de advertência da FDA em 2024, expõem os fornecedores a riscos reputacionais, levando-os a investir de USD 2 a 3 milhões anualmente em nuvem compatível com HIPAA e auditorias de terceiros. Persistem disparidades regionais; a China ainda restringe o consentimento remoto, limitando a escala, embora programas piloto indiquem uma trajetória de liberalização gradual até 2027.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade de centros investigadores e recrutamento | -0.9% | Agudo na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Escrutínio da integridade de dados das operações de CRO | -0.6% | Global, com intensificação da supervisão da FDA e da EMA | Médio prazo (2-4 anos) |

| Os altos custos dos ensaios clínicos estão limitando os orçamentos dos patrocinadores e o início dos ensaios | -0.7% | Global, com impacto particular em biotecnológicas de pequeno e médio porte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de profissionais qualificados em pesquisa clínica e esgotamento dos investigadores | -0.5% | América do Norte e Europa são os mais afetados, com lacunas de competências emergentes nos mercados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Capacidade dos Centros Investigadores e Desafios de Recrutamento de Pacientes

A disponibilidade de centros na América do Norte caiu 8% em 2024 porque o esgotamento levou os investigadores principais a reduzir seus compromissos. Os prazos de ativação se estenderam para 16 semanas, atrasando os cronogramas de inclusão do primeiro paciente, enquanto a taxa de falha de recrutamento em oncologia atingiu 37%. As plataformas de análise preditiva mitigam o risco, mas exigem históricos de dados de vários anos, retardando o retorno sobre o investimento. Os 240 novos centros certificados da Índia e as aprovações em 60 dias da China oferecem alívio, mas as nuances linguísticas e dos formulários de consentimento retardam a ativação, reforçando as deficiências de centros que temporariamente moderam o crescimento do mercado de CRO para Gestão de Ensaios Clínicos.

Preocupações com a Integridade dos Dados e Escrutínio Regulatório das Operações de CRO

A FDA emitiu 18 cartas de advertência por manipulação de dados em 2024, com ensaios conduzidos por CROs super-representados, abalando a confiança dos patrocinadores. A orientação de maio de 2024 exigiu controles de acesso baseados em funções e trilhas de auditoria imutáveis, elevando os custos do sistema de qualidade em USD 2 a 3 milhões por fornecedor. As inspeções em toda a Europa se intensificaram e os prêmios de seguro para responsabilidades clínicas aumentaram, comprimindo as margens dos players de médio porte. Os patrocinadores reagiram canalizando trabalho para fornecedores certificados pela ISO e habilitados por tecnologia, empurrando o mercado de CRO para Gestão de Ensaios Clínicos em direção a uma maior concentração entre empresas bem capitalizadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dominância do Serviço Completo Frente ao Impulso do FSP

Os Serviços Clínicos capturaram 54,1% da receita do mercado de CRO para Gestão de Ensaios Clínicos em 2025, refletindo uma clara preferência dos patrocinadores por responsabilidade de fornecedor único em relação a protocolo, dados e entregas regulatórias. O tamanho do mercado de CRO para Gestão de Ensaios Clínicos para contratos de serviço completo continua a se ampliar à medida que os mega-ensaios complexos de oncologia e GLP-1 recompensam modelos de execução integrados. Os patrocinadores aceitam taxas mais elevadas porque a supervisão unificada de qualidade reduz retrabalhos e achados de inspeção. A terceirização de descoberta, com previsão de CAGR de 8,56% até 2031, ganha tração com biotecnológicas de plataforma que carecem de vivários ou laboratórios de ensaio. Simultaneamente, a demanda por farmacovigilância e redação médica aumenta à medida que os compromissos pós-comercialização se multiplicam sob as diretrizes de evidências do mundo real.

Os fornecedores de serviços funcionais (FSPs) registraram crescimento significativo de receita em 2025, fornecendo bioestatísticos, gerentes de dados e redatores médicos incorporados em termos variáveis que atraem biotecnológicas com restrições de caixa. No entanto, escalar os contratos de FSP para demandas globais de Fase III exige modelos híbridos que combinam aumento de pessoal com governança centralizada. A triagem baseada em IA reduziu as horas de trabalho nos ensaios de descoberta, pressionando as margens, de modo que as CROs correm para patentear modelos celulares e de doenças proprietários que exigem taxas de licenciamento premium. O setor de CRO para Gestão de Ensaios Clínicos vê cada vez mais a propriedade de tecnologia, e não apenas o número de funcionários, como o determinante da lucratividade a longo prazo.

Por Área Terapêutica: A Complexidade da Oncologia Sustenta Preços Premium

A oncologia deteve 30,40% da participação do mercado de CRO para Gestão de Ensaios Clínicos em 2025. Os protocolos de conjugados anticorpo-fármaco de alta dose exigem centros de infusão especializados e monitoramento de segurança intrincado, elevando os valores por estudo acima de USD 100 milhões. As doenças infecciosas, embora com uma base menor, são o segmento de crescimento mais rápido, com CAGR de 8,99%, à medida que os governos investem em plataformas de preparação para pandemias. Os ensaios de desfechos cardiovasculares e metabólicos, catalisados pelas classes de GLP-1, inscrevem mais de 5.000 pacientes, criando contratos de grande porte com acompanhamento longitudinal que vinculam as CROs aos patrocinadores por 5 a 7 anos.

Os estudos de neurologia enfrentam dificuldades com o recrutamento em doenças raras, mas o segmento permanece lucrativo porque as avaliações cognitivas descentralizadas reduzem o ônus para os participantes e ampliam o alcance geográfico. Os ensaios de imunologia dependem cada vez mais de biomarcadores de multi-ômica, levando as CROs a construir alianças com laboratórios centrais. Os projetos respiratórios moderaram em 2024 após a redução da COVID-19; no entanto, os biológicos para COVID longa e asma compensaram parcialmente a queda. A orientação sobre protocolo mestre de abril de 2024 favorece as CROs com ampla experiência terapêutica capazes de conduzir plataformas de múltiplos braços e múltiplos medicamentos, aprimorando a diferenciação dentro do mercado de CRO para Gestão de Ensaios Clínicos.

Por Fase Clínica: A Intensidade de Capital da Fase III Impulsiona a Receita

A Fase III respondeu por 53,97% dos gastos de 2025 e está projetada para um CAGR de 9,12% até 2031. Os patrocinadores pagam taxas premium por redes globais de centros, confiabilidade no bloqueio de dados e prontidão para inspeção, reforçando a concentração de receita entre os fornecedores de primeira linha. O tamanho do mercado de CRO para Gestão de Ensaios Clínicos atribuível apenas à Fase III frequentemente supera USD 20 bilhões anualmente. Os projetos oncológicos de primeira administração em humanos elevam as receitas da Fase I, pois os gatilhos de segurança genética exigem infraestrutura de telemetria contínua. A taxa de atrito da Fase II permanece alta, levando a preços baseados em marcos que alinham o custo à probabilidade de prova de conceito.

A Fase IV cresceu notavelmente em 2024, à medida que reguladores e pagadores exigiram evidências comparativas do mundo real, e as CROs se adaptaram fazendo parcerias com corretores de dados de sinistros e prontuários eletrônicos. Os desenhos contínuos de Fase II/III, sancionados pelas orientações da FDA, incentivam programas maiores e adaptativos gerenciados sob um único contrato. Estes exigem bioestatística avançada e integração de assuntos regulatórios, capacidades que residem principalmente no quartil superior dos fornecedores, reforçando a tendência de consolidação do setor de CRO para Gestão de Ensaios Clínicos.

Por Usuário Final: As Parcerias Acadêmicas Reformulam a Demanda

As empresas farmacêuticas e biofarmacêuticas detiveram 56,30% do faturamento de 2025, mas as universidades são os clientes de crescimento destaque, com CAGR de 8,86% até 2031, à medida que os escritórios de transferência de tecnologia comercializam ativos translacionais. O mercado de CRO para Gestão de Ensaios Clínicos responde criando equipes de ligação acadêmica versadas em conformidade com subsídios e coordenação com comitês de revisão institucional. Os fabricantes de dispositivos, que lidam com acompanhamentos de longo prazo de implantes, dependem das CROs para laboratórios centrais de imagem e treinamento de cirurgiões, um nicho que exige margens acima da média.

As organizações governamentais e sem fins lucrativos permanecem menores, mas são estrategicamente importantes porque fomentam ensaios em doenças negligenciadas, ampliando a abrangência terapêutica. A validação de saúde digital aumentou após a FDA ampliar as definições de dispositivos em 2024, canalizando estudos de software como dispositivo médico para os pipelines das CROs. As biotecnológicas apoiadas por capital privado, buscando modelos com poucos ativos, terceirizam quase todas as funções além da liderança executiva, proporcionando demanda constante de FSP dentro do mercado de CRO para Gestão de Ensaios Clínicos.

Análise Geográfica

A América do Norte gerou 38,90% da receita de 2025 como âncora do mercado de CRO para Gestão de Ensaios Clínicos, graças às densas redes de investigadores, ao elevado número de funcionários dos patrocinadores e aos ciclos ágeis de orientação da FDA. No entanto, os custos médios por paciente na Fase III atingiram USD 60.000, motivando a diversificação geográfica. Os modelos descentralizados, aprovados pela FDA em 2024, reduzem a frequência de visitas aos centros e aproveitam endpoints baseados em prontuários eletrônicos, reduzindo os custos diretos em cerca de um quinto. Ainda assim, as pressões de capacidade dos centros persistem; os centros dos EUA gerenciaram 12 protocolos simultâneos em 2024, elevando as taxas de desvio que obrigam as CROs a aumentar os orçamentos de monitoramento. A Ásia-Pacífico se expandirá a um CAGR de 8,32% até 2031, sustentada pelas aprovações em 60 dias da China e pelos 240 novos centros certificados da Índia. A harmonização com o ICH E6(R3) em 2024 acalmou as preocupações dos patrocinadores sobre a aceitabilidade dos dados chineses [3]Administração Nacional de Produtos Médicos da China, "Implementação do ICH E6(R3)," nmpa.gov.cn. As redes de hospitais corporativos da Índia fornecem registros eletrônicos padronizados, mas os comitês regionais de ética adicionam variabilidade ao tempo de ciclo. A via em língua inglesa do Japão, introduzida em 2024, reduz os prazos de documentação, embora sua população envelhecida complique o recrutamento de pacientes virgens. Os países do Sudeste Asiático atraem ensaios oncológicos de fase inicial com economias de custo próximas a 50%, mas a capacidade dos reguladores está aquém, prolongando a revisão dos dossiês.

A Europa manteve participação estável após o lançamento do CTIS em janeiro de 2025, que unificou as submissões em 27 estados membros. Os portais centralizados reduzem a carga administrativa, mas o Brexit impõe registros duplicados para os centros do Reino Unido, fragmentando o que antes era uma região contígua. A Europa Oriental oferece custos por paciente de 40 a 50% mais baixos, mas o risco geopolítico reduziu as alocações de ensaios em 12% em 2024. O Oriente Médio e África e a América do Sul são zonas emergentes; as aprovações éticas harmonizadas da África do Sul e a epidemiologia das doenças a posicionam como a cabeça de ponte da África Subsaariana, enquanto o acúmulo da ANVISA no Brasil permanece um fator limitante para o início rápido de estudos. Coletivamente, essas dinâmicas garantem que o mercado de CRO para Gestão de Ensaios Clínicos desfrute de crescimento regional equilibrado sem dependência excessiva de qualquer geografia isolada.

Cenário Competitivo

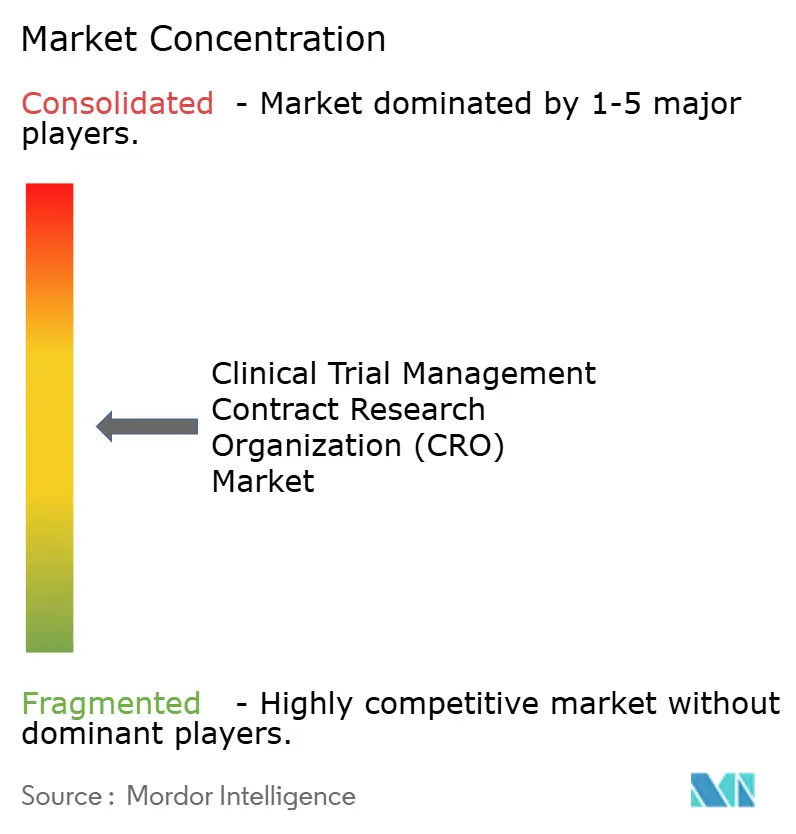

Os cinco principais fornecedores controlaram uma participação significativa da receita de 2025, indicando concentração moderada. Os incumbentes de serviço completo competem com base em acuidade terapêutica, alcance global e plataformas integradas que combinam coleta eletrônica de dados, resultados relatados eletronicamente pelo paciente e ingestão de evidências do mundo real. Os especialistas de médio porte prosperam ao se concentrar em corredores de oncologia, SNC ou doenças raras, onde os relacionamentos com investigadores superam a escala. Os fornecedores de serviços funcionais registraram crescimento significativo em 2025, à medida que os patrocinadores optaram por modelos de pessoal variável, uma tendência com previsão de persistir à medida que as biotecnológicas apoiadas por capital de risco protegem o caixa.

A capacidade tecnológica diferencia os vencedores. A correspondência de pacientes baseada em IA reduziu os prazos de inscrição em até 20%, levando os depósitos de patentes a saltar 40% entre 2024 e 2025. Apenas cerca de um quinto das CROs atualmente oferece redes de visitas descentralizadas em escala, marcando um espaço em branco evidente. A integração de dados do mundo real igualmente separa os concorrentes; a construção de pipelines de dados seguros com fornecedores de prontuários eletrônicos custa mais de USD 10 milhões, um obstáculo que as empresas menores raramente superam. A conformidade com ISO 9001 e ICH E6(R3) é agora um requisito básico, enquanto as auditorias de segurança em nuvem e os controles de acesso baseados em funções ganham peso na pontuação de solicitações de proposta. Coletivamente, esses fatores empurram o mercado de CRO para Gestão de Ensaios Clínicos em direção a uma consolidação mais profunda ou alianças estratégicas.

Líderes do Setor de Organização de Pesquisa Contratada (CRO) para Gestão de Ensaios Clínicos

IQVIA

ICON plc

Labcorp Drug Development

Charles River Labs

Parexel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A IQVIA foi nomeada "líder de IA generativa de vanguarda" para ciências da vida pelo Everest Group, sublinhando a diferenciação competitiva por meio de análise avançada de dados.

- Janeiro de 2025: A ICON plc expandiu seu conjunto de ferramentas de IA com iSubmit, Mapi Research Trust COA, FORWARD+ e OMR AI Navigation Assistant, visando eficiências no início de estudos e na previsão de recursos.

Escopo do Relatório do Mercado Global de Organização de Pesquisa Contratada (CRO) para Gestão de Ensaios Clínicos

De acordo com o escopo do relatório, uma organização de pesquisa contratada para gestão de ensaios clínicos é uma organização especializada que fornece serviços abrangentes de gestão e suporte para ensaios clínicos conduzidos em nome de empresas farmacêuticas, biotecnológicas e de dispositivos médicos.

O mercado de organização de pesquisa contratada (CRO) para gestão de ensaios clínicos é segmentado por tipo de serviço, área terapêutica, fase clínica, usuários finais e geografia. Por tipo de serviço, o mercado é categorizado em serviços de descoberta, serviços pré-clínicos, serviços clínicos e outros. Por área terapêutica, o mercado é dividido em Oncologia, SNC / Neurologia, Cardiovascular e Metabólico, Doenças Infecciosas, Imunologia / Inflamatório, Respiratório e Outros. Por fase clínica, é segmentado em Pré-clínico, Fase I, Fase II, Fase III e Fase IV. Por usuários finais, a segmentação inclui empresas farmacêuticas e biofarmacêuticas, empresas de dispositivos médicos, institutos acadêmicos e de pesquisa e organizações governamentais e sem fins lucrativos. Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Serviços de Descoberta |

| Serviços Pré-Clínicos |

| Serviços Clínicos |

| Outros |

| Oncologia |

| SNC / Neurologia |

| Cardiovascular e Metabólico |

| Doenças Infecciosas |

| Imunologia / Inflamatório |

| Respiratório |

| Outros |

| Pré-Clínico |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Empresas Farmacêuticas e Biofarmacêuticas |

| Empresas de Dispositivos Médicos |

| Institutos Acadêmicos e de Pesquisa |

| Organizações Governamentais e Sem Fins Lucrativos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Serviços de Descoberta | |

| Serviços Pré-Clínicos | ||

| Serviços Clínicos | ||

| Outros | ||

| Por Área Terapêutica | Oncologia | |

| SNC / Neurologia | ||

| Cardiovascular e Metabólico | ||

| Doenças Infecciosas | ||

| Imunologia / Inflamatório | ||

| Respiratório | ||

| Outros | ||

| Por Fase Clínica | Pré-Clínico | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Usuário Final | Empresas Farmacêuticas e Biofarmacêuticas | |

| Empresas de Dispositivos Médicos | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações Governamentais e Sem Fins Lucrativos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de CRO para Gestão de Ensaios Clínicos em 2026?

Espera-se que o mercado de CRO para Gestão de Ensaios Clínicos atinja USD 42,34 bilhões em 2026.

Por que os ensaios descentralizados são importantes para os patrocinadores?

A orientação da FDA em 2024 validou visitas remotas e consentimento eletrônico, reduzindo os custos por paciente em 15 a 25% e melhorando a retenção.

Qual área terapêutica apresenta o crescimento mais rápido de CRO até 2031?

As doenças infecciosas mostram o ritmo mais rápido, com um CAGR projetado de 8,99%, à medida que os governos financiam a preparação para pandemias.

Qual região oferece o maior crescimento futuro para as CROs?

A Ásia-Pacífico registrará um CAGR de 8,32% até 2031, impulsionada pela harmonização regulatória na China e na Índia.

Página atualizada pela última vez em: