Tamanho e Participação do Mercado de Serviços de Organização de Pesquisa Contratada (CRO) em Fase Inicial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

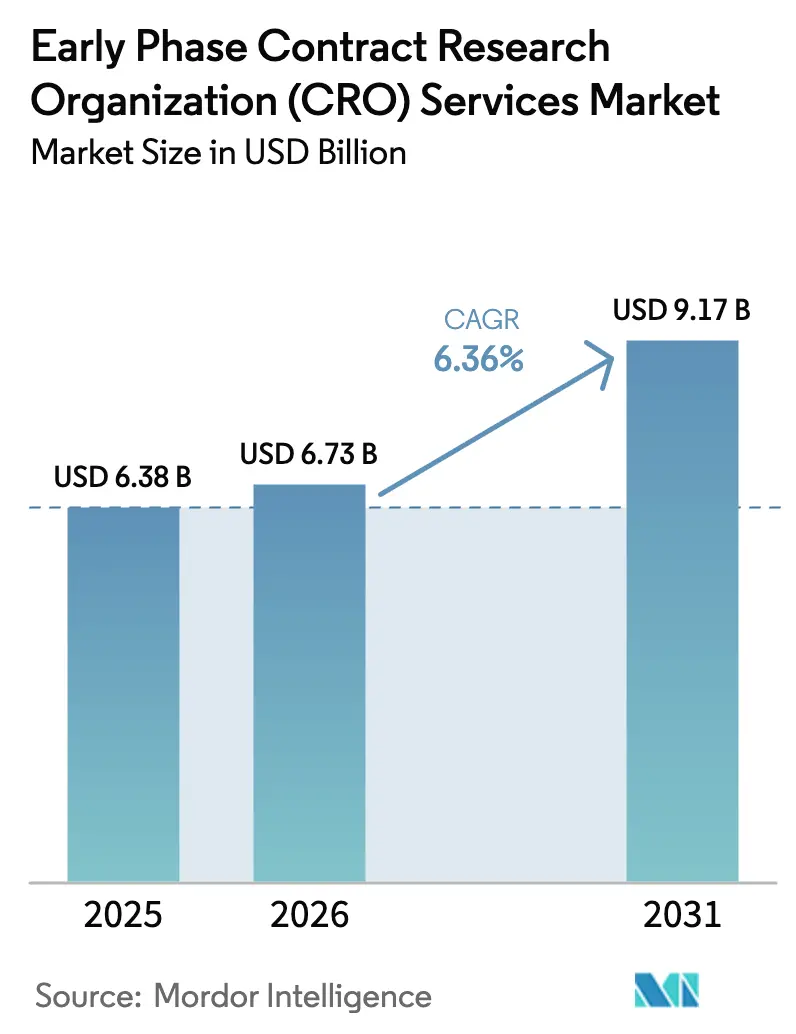

| Tamanho do Mercado (2026) | 6.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Organização de Pesquisa Contratada (CRO) em Fase Inicial por Mordor Intelligence

O tamanho do Mercado de Serviços de Organização de Pesquisa Contratada (CRO) em Fase Inicial em 2026 é estimado em USD 6,73 bilhões, crescendo a partir do valor de 2025 de USD 6,38 bilhões, com projeções indicando USD 9,17 bilhões, crescendo a um CAGR de 6,36% no período de 2026 a 2031.

O aumento da alocação de capital para fluxos de trabalho de Fase I, Fase IIa, bioequivalência e IND exploratório está acelerando a demanda, uma vez que os reguladores agora preferem evidências de otimização de dose em detrimento dos paradigmas de dose máxima tolerada no âmbito do programa Project Optimus da FDA [1]U.S. Food and Drug Administration, "Project Optimus," fda.gov. Patrocinadores de biotecnologia de pequeno e médio porte dominam os volumes de terceirização porque inovadores financiados por capital de risco evitam infraestrutura fixa, enquanto fabricantes de medicamentos genéricos estão aumentando rapidamente o número de estudos para apoiar arquivamentos complexos de 505(b)(2) e ANDA. A captura remota de dados, sensores vestíveis e telemetria contínua de FC estão deslocando a receita para serviços de gestão de dados e bioestatística, substituindo o monitoramento presencial intensivo em mão de obra. Desenhos multirregionais de primeiro uso em humanos habilitados pelo ICH E8(R1), ICH E6(R3) e pelo Regulamento de Ensaios Clínicos da UE permitem a ativação simultânea de centros nas jurisdições da FDA, EMA e NMPA, encurtando os cronogramas gerais e favorecendo CROs com presença geograficamente diversificada.

Principais Conclusões do Relatório

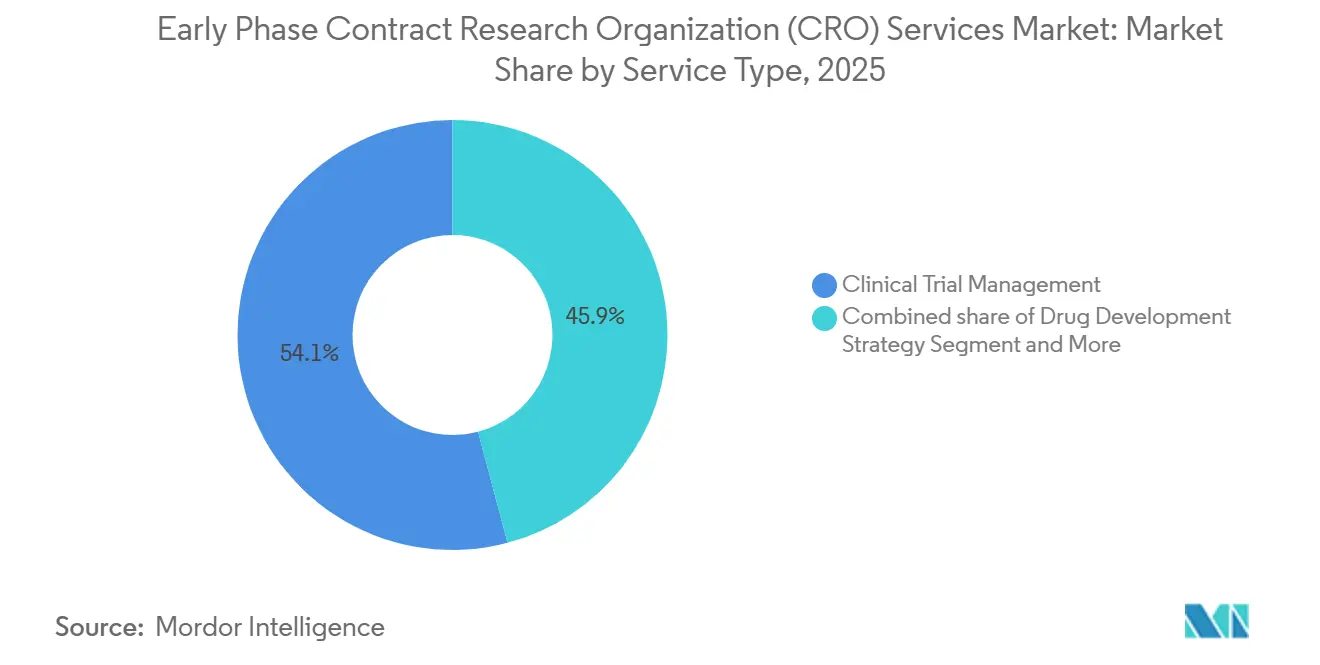

- Por tipo de serviço, o monitoramento clínico liderou com 54,12% de participação na receita em 2025; a gestão de dados e bioestatística tem previsão de expansão a um CAGR de 7% até 2031.

- Por área terapêutica, a oncologia capturou 30% de participação em 2025; as doenças infecciosas estão avançando a um CAGR de 6,9% até 2031.

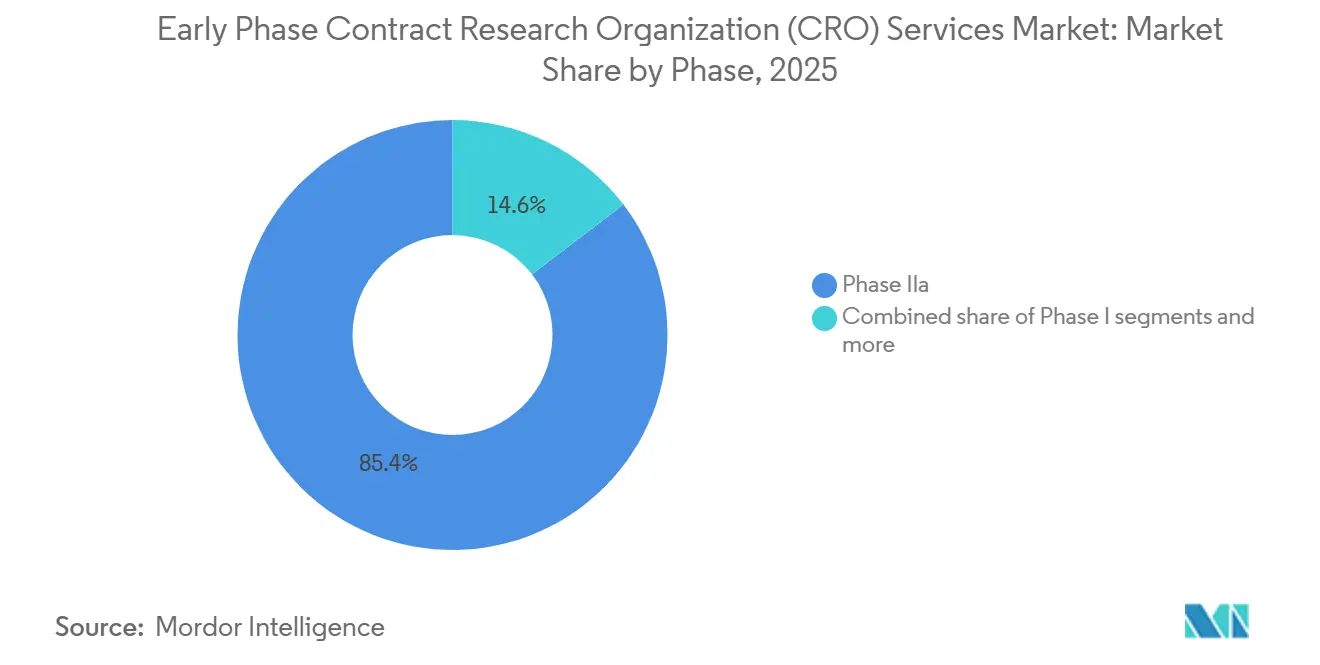

- Por fase, a Fase IIa deteve 85,37% da participação do mercado de serviços de organização de pesquisa contratada (CRO) em fase inicial em 2025; os estudos de bioequivalência e biodisponibilidade têm projeção de expansão a um CAGR de 6,8% entre 2026 e 2031.

- Por tipo de patrocinador, empresas de biotecnologia de pequeno e médio porte responderam por 57,1% da participação do tamanho do mercado de serviços de organização de pesquisa contratada (CRO) em fase inicial em 2025; os fabricantes de medicamentos genéricos registram o maior CAGR projetado de 7,20% até 2031.

- Por geografia, a América do Norte dominou com 40,13% de participação em 2025; a Ásia-Pacífico está posicionada para crescer a um CAGR de 8,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Organização de Pesquisa Contratada (CRO) em Fase Inicial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no pipeline biofarmacêutico de biológicos complexos | +1.5% | Global, com concentração na América do Norte e UE | Médio prazo (2-4 anos) |

| Vantagens de custo-eficiência e economia de tempo para patrocinadores | +1.3% | Global, adoção na APAC em aceleração | Curto prazo (≤ 2 anos) |

| Iniciativas de harmonização regulatória (ICH E8(R1), FDA Project Optimus) | +1.0% | Global, América do Norte e UE como adotantes iniciais | Médio prazo (2-4 anos) |

| Plataformas de análise precoce de FC/FD habilitadas por ensaios descentralizados | +0.9% | América do Norte e UE como núcleo, APAC emergente | Curto prazo (≤ 2 anos) |

| Aumento do financiamento de capital de risco em estudos de microdosagem de primeiro uso em humanos | +0.8% | América do Norte e UE, hubs seletivos na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Pipeline Biofarmacêutico de Biológicos Complexos

Mais de 3.200 ensaios ativos de terapia gênica e celular estavam em andamento em todo o mundo em meados de 2025, marcando um aumento de 35% em relação a 2020 [2]American Society of Gene & Cell Therapy, "Cell and Gene Therapy Trials Landscape 2025," asgct.org. Os conjugados de anticorpo-fármaco sozinhos somam mais de 400 programas investigativos, cada um exigindo esquemas intrincados de escalonamento de dose que avaliam a dose biológica ideal, biomarcadores farmacodinâmicos e cinética de liberação de carga útil. Modalidades baseadas em células, como CAR-T e TCR-T, adicionam coordenação de leucaférese e restrições de slots de fabricação que apenas redes integradas de CRO podem gerenciar com eficiência. As plataformas de mRNA, validadas em contextos de doenças infecciosas, estão entrando em pipelines de oncologia e doenças raras, exigindo avaliações de primeiro uso em humanos sobre ativação imune inata e biodistribuição de nanopartículas lipídicas. Coletivamente, essas modalidades elevam a barreira técnica para a execução em fase inicial e recompensam os provedores capazes de combinar expertise avançada em bioanalítica, logística e imunologia.

Vantagens de Custo-Eficiência e Economia de Tempo para Patrocinadores

A terceirização do trabalho de Fase I reduz os custos fixos para biotecnologias emergentes em 25%–35% em comparação com a operação de unidades internas, preservando o caixa durante ciclos de financiamento de 18 a 24 meses. CROs que mantêm grandes painéis de voluntários saudáveis podem iniciar coortes de dose única ascendente em 8–10 semanas após a finalização do protocolo, em comparação com 16–20 semanas para esforços internos. Desenhos adaptativos sancionados pelo ICH E20 suportam transições contínuas da Fase Ia para a Ib dentro de um único protocolo, reduzindo quatro a seis meses dos calendários de desenvolvimento. Provedores da Ásia-Pacífico oferecem economias de custo por paciente de 30%–40%, embora os patrocinadores devam equilibrar isso com os cronogramas de revisão local e possíveis requisitos de bridging de sensibilidade étnica sob as diretrizes do CDSCO.

Iniciativas de Harmonização Regulatória

A FDA finalizou o Project Optimus em 2024, orientando os patrocinadores de oncologia a justificar a seleção de dose com dados farmacodinâmicos e de benefício, em vez da lógica padrão de dose máxima tolerada, o que estende a Fase I, mas melhora as chances de sucesso da Fase II. O ICH E8(R1) enfatiza endpoints centrados no paciente e planejamento contínuo de evidências, enquanto o ICH E6(R3) reconhece formalmente dados de fonte eletrônica e monitoramento baseado em risco, permitindo uma redução de 30%–40% nas visitas presenciais. O sistema de portal único do Regulamento de Ensaios Clínicos da UE reduz a aprovação inicial para cerca de 60 dias, e o alinhamento da NMPA com o ICH comprimiu a revisão de IND chinesa de 150 dias para 60 dias.

Plataformas de Análise Precoce de FC/FD Habilitadas por Ensaios Descentralizados

A orientação final da FDA em 2023 endossou o consentimento remoto, avaliações por telemedicina e envio direto de medicamentos ao paciente onde a segurança permite. Patches contínuos de frequência cardíaca e temperatura validados sob o framework de Software como Dispositivo Médico alimentam modelos de FC em tempo real, reduzindo o confinamento hospitalar de até sete dias para um ou dois e diminuindo o custo por sujeito em até 25%. Fonte eletrônica robusta, conformidade com 21 CFR Parte 11 e armazenamento em nuvem compatível com GDPR permanecem pré-requisitos, direcionando a preferência dos patrocinadores para CROs com infraestrutura digital madura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de recrutamento de pacientes em indicações de nicho | -0.8% | Global, agudo em programas de doenças raras | Curto prazo (≤ 2 anos) |

| Custos rigorosos de conformidade com integridade de dados | -0.6% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Alta rotatividade de pessoal especializado em farmacologia clínica | -0.5% | Global, mais severo na América do Norte | Curto prazo (≤ 2 anos) |

| Limitações da cadeia de suprimentos para microrrastreadores isotópicos | -0.3% | Global, base de fornecedores concentrada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Recrutamento de Pacientes em Indicações de Nicho

O recrutamento para a Fase I de doenças raras abrange 18–24 meses, aproximadamente o dobro dos cronogramas para indicações comuns, porque os pacientes são escassos e frequentemente não diagnosticados [3]U.S. Food and Drug Administration, "Rare Diseases: Natural History Studies," fda.gov. Apenas 38% dos patrocinadores mantêm registros de doenças, apesar das orientações da FDA de 2024 incentivando tal infraestrutura, deixando as CROs dependentes do alcance de grupos de defesa que adiciona risco de orçamento e cronograma. Estudos de oncologia orientados por biomarcadores registram taxas de falha de triagem acima de 40%, forçando a ativação de centros adicionais e inflacionando os custos. Abordagens descentralizadas atenuam os encargos de deslocamento, mas ainda exigem monitoramento de segurança em clínica para compostos de maior risco, limitando as vantagens do desenho virtual. As aprovações do conselho de revisão institucional para acesso a registros podem adicionar dois a quatro meses ao início do estudo, estendendo ainda mais os cronogramas de doenças raras.

Custos Rigorosos de Conformidade com Integridade de Dados

As observações do Formulário 483 da FDA citando falhas de integridade de dados aumentaram 22% de 2023 para 2024. A implantação de sistemas de fonte eletrônica em conformidade com 21 CFR Parte 11 custa USD 200.000–400.000 por clínica, com validação anual chegando a USD 80.000. As regras de transferência transfronteiriça do GDPR prolongam a negociação de contratos em até seis semanas, e as expectativas de verificação remota da MHRA exigem camadas de autenticação multifator que adicionam gastos adicionais. Esses desembolsos comprimem as margens de provedores menores e elevam as barreiras de entrada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Fluxos de Trabalho de Dados Digitais Redefinem Conjuntos de Valor

O monitoramento clínico manteve uma liderança de receita de 54,12% em 2025, sublinhando a natureza ainda essencial da verificação presencial de dados de fonte na área de fase inicial. No entanto, a gestão de dados e bioestatística são os que crescem mais rapidamente, a um CAGR de 7,0%, reflexo dos fluxos de telemetria descentralizada que exigem modelagem estatística contínua. Os patrocinadores estão cada vez mais agrupando monitoramento, estatísticas e consultoria regulatória em contratos únicos para simplificar a supervisão e garantir uma execução coesa. Os princípios de monitoramento baseado em risco incorporados no ICH E6(R3) irão gradualmente reduzir a receita baseada em visitas, mas expandirão os serviços orientados por análise, deslocando a participação de carteira para fornecedores que oferecem revisão integrada de fonte eletrônica e painéis centralizados de risco. Laboratórios de nicho menores permanecem relevantes para bioanalítica e modelagem de FC, mas enfrentam pressão de consolidação à medida que CROs de serviço completo continuam a adquirir capacidades especializadas.

O tamanho do mercado de serviços de organização de pesquisa contratada (CRO) em fase inicial gerado pela gestão de dados e bioestatística tem previsão de crescer mais rapidamente do que qualquer outro segmento de serviço até 2031, refletindo o crescimento constante em dados contínuos de sensores, desenhos adaptativos e vigilância de segurança em tempo real com suporte de IA. Por outro lado, a proporção de gastos vinculada ao monitoramento clínico puro diminuirá à medida que a adoção de fonte eletrônica se ampliar e os reguladores endossarem a verificação remota, reforçando o imperativo estratégico para os provedores investirem em infraestrutura digital.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Área Terapêutica: Oncologia Mantém Dominância enquanto Doenças Infecciosas Ganham Velocidade

A oncologia respondeu por 30% da receita de 2025, impulsionada por combinações de imuno-oncologia, avanços em CAR-T e o crescente pipeline de conjugados de anticorpo-fármaco que depende de desenhos intrincados de primeiro uso em humanos incorporando biomarcadores farmacodinâmicos como DNA tumoral circulante. As doenças infecciosas estão posicionadas para superar todas as outras áreas a um CAGR de 6,9% até 2031, impulsionadas por projetos de resistência antimicrobiana apoiados pelo CARB-X e mandatos de preparação para pandemias impulsionados pelo governo. Os estudos do sistema nervoso central permanecem tecnicamente desafiadores devido às necessidades de imagem da barreira hematoencefálica e coleta de LCR, enquanto compostos psicodélicos estão abrindo novas vias de prova de conceito sob as vias de terapia inovadora da FDA.

Dentro do mercado de serviços de organização de pesquisa contratada (CRO) em fase inicial, a oncologia mantém o maior valor absoluto, mas os programas de doenças infecciosas responderão por uma fatia crescente do crescimento incremental à medida que os governos canalizam fundos para pipelines antimicrobianos e plataformas rápidas de vacinas para pandemias. CROs com infraestrutura BSL-2/3 e habilidades de farmacovigilância específicas para vacinas estão melhor posicionadas para capturar esse fluxo de receita emergente.

Por Fase: Fase I Tradicional Prevalece, mas o Momentum de BE/BA Cresce

Os estudos de Fase IIa geraram 85,37% da receita da fase clínica em 2025. Seu crescimento vem de um fato simples: os patrocinadores precisam ver uma prova de conceito clara antes de apostar em ensaios caros de fase tardia. Um estudo típico de Fase IIa recruta 100–300 voluntários em vários grupos de dose e depende de randomização adaptativa e análises interinas rápidas dos dados. Apenas CROs com bioestatísticos experientes e sistemas de dados ágeis podem lidar com esse ritmo.

O desenvolvimento de medicamentos orientado por biomarcadores adiciona à carga. Muitos programas de Fase IIa agora combinam o medicamento com um diagnóstico complementar e segmentam os pacientes por perfil genético, portanto as CROs precisam de fortes vínculos laboratoriais e conhecimento regulatório rigoroso para manter tudo em movimento. O trabalho de bioequivalência e biodisponibilidade (BE/BA) é o nicho de crescimento mais rápido, com projeção de crescimento a um CAGR de 6,8% até 2031. Esses projetos são mais curtos, geralmente de quatro a oito semanas, e seguem protocolos bem estabelecidos, permitindo que as CROs realizem mais estudos a cada ano, mesmo que cada contrato seja menor.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Patrocinador: Biotecnologia Impulsiona o Volume; Genéricos Lideram o Crescimento

Biotecnologias de pequeno e médio porte geraram 57,1% do valor contratual em 2025, espelhando o crescimento de estruturas de empresas centradas em ativos que terceirizam a maioria das operações. Os fabricantes de genéricos, impulsionados por estratégias de reformulação 505(b)(2) e pelo avanço em injetáveis e inaláveis complexos, estão posicionados para registrar um CAGR de 7,2% até 2031, mais rápido do que qualquer outra classe de patrocinador. As unidades internas de grandes empresas farmacêuticas enfrentam menor utilização de capacidade e agora bifurcam portfólios de contratos entre múltiplos parceiros CRO para comparar preços, aumentando a pressão de licitação.

Formatos de contrato de compartilhamento de risco nos quais as CROs recebem pagamentos baseados em marcos estão ganhando força entre startups sensíveis ao caixa. CROs dispostas a assumir risco de execução em troca de participação nos ganhos se diferenciarão no próximo ciclo de financiamento de biotecnologia.

Análise Geográfica

A América do Norte deteve 40,13% da participação do mercado de serviços de desenvolvimento clínico em fase inicial em 2025, refletindo o denso cluster de unidades de Fase I em Boston, San Diego e na Área da Baía de São Francisco. A região se beneficia da proximidade com reuniões científicas da FDA, bancos de dados bem estabelecidos de voluntários saudáveis e laboratórios bioanalíticos maduros que aceleram o início das coortes. As orientações de ensaios descentralizados permitem desenhos híbridos que combinam visitas por telemedicina com dosagem hospitalar, mas a rotatividade de pessoal de farmacologia clínica acima de 20% modera a competitividade de custos. A inflação salarial e o aumento dos preços imobiliários nos principais corredores de biotecnologia estão levando os patrocinadores a ponderar as vantagens de velocidade da América do Norte em relação às maiores despesas operacionais.

O tamanho do mercado de serviços de desenvolvimento clínico em fase inicial para a Ásia-Pacífico tem previsão de crescer a um CAGR de 8,12%, posicionando a região para superar a Europa antes de 2031. A NMPA da China agora analisa pedidos de IND em 60 dias, e sua aprovação de 158 ensaios de medicamentos inovadores em 2024 sublinha um rápido influxo de pipeline. A via de revisão baseada em risco da Índia reduz os ciclos regulatórios em cerca de 30% e, combinada com custos de mão de obra 40%–50% menores, encurta os cronogramas de recrutamento de pacientes em relação aos mercados ocidentais. O esquema de Notificação de Ensaio Clínico de 30 dias da Austrália oferece um ponto de entrada rápido para estudos de prova de conceito que alimentam programas globais. Singapura e Japão, cada um operando vias de revisão acelerada para terapias avançadas, adicionam centros de alta qualidade que atraem patrocinadores que buscam desenhos multirregionais contínuos.

A Europa permanece a segunda maior geografia, sustentada pelo sistema de portal único do Regulamento de Ensaios Clínicos da UE que reduz pela metade os tempos de início em múltiplos países. Clínicas de Fase I nos Países Baixos, Alemanha e Reino Unido fornecem capacidades sofisticadas de primeiro uso em humanos, enquanto centros da Europa Oriental contribuem com eficiências de custo e populações de pacientes sem tratamento prévio. A América do Sul e o Oriente Médio e África detêm participações menores hoje, mas Argentina, Brasil e África do Sul estão atraindo programas de doenças raras e doenças tropicais negligenciadas devido aos menores custos por paciente e estruturas éticas favoráveis. O alinhamento contínuo com as diretrizes ICH nas regiões emergentes deve ampliar a presença global do setor de serviços de desenvolvimento clínico em fase inicial.

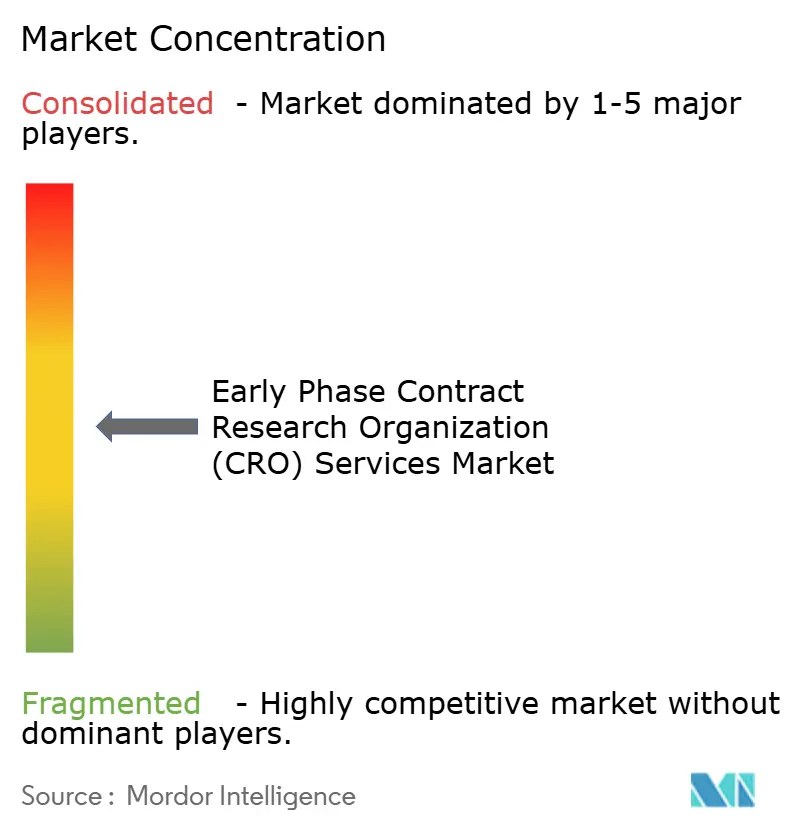

Cenário Competitivo

A concentração do mercado é moderada: as cinco principais CROs detêm receita combinada significativa, deixando espaço para especialistas de médio porte e disruptores digitais. Os provedores tradicionais estão respondendo adquirindo laboratórios bioanalíticos, incorporando análises de segurança orientadas por IA e expandindo para localidades de alto crescimento na Ásia-Pacífico. Parcerias com empresas de sensores vestíveis e organizações de defesa de pacientes são diferenciais essenciais, apoiando o monitoramento descentralizado e o recrutamento de doenças raras. A prontidão tecnológica, incluindo fonte eletrônica validada, algoritmos de monitoramento baseado em risco e plataformas de dados nativas em nuvem, agora serve como critério de qualificação nas RFPs dos patrocinadores. Entrantes menores ganham tração ao se concentrar em nichos de microdosagem, toxicologia em órgão-em-chip ou medicina psicodélica, onde agilidade e profundidade científica superam a escala.

Líderes do Setor de Serviços de Organização de Pesquisa Contratada (CRO) em Fase Inicial

IQVIA

ICON plc

Labcorp Drug Development

Medpace

Parexel International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A IQVIA foi reconhecida como líder em IA generativa para ciências da vida por uma importante empresa independente de análise de pesquisa.

- Janeiro de 2025: A ICON introduziu novas ferramentas de IA, como iSubmit, Mapi Research Trust COA, FORWARD+ e OMR AI Navigation Assistant, para agilizar o gerenciamento de documentos e as métricas de inicialização.

- Janeiro de 2025: A IQVIA expandiu sua unidade de Fase I em Singapura com 40 leitos adicionais e capacidade de terapia celular.

Escopo do Relatório Global do Mercado de Serviços de Organização de Pesquisa Contratada (CRO) em Fase Inicial

De acordo com o escopo do relatório, uma Organização de Pesquisa Contratada (CRO) em fase inicial se especializa nos estágios iniciais dos testes clínicos em humanos. Sua função principal é fazer a transição de potenciais novos medicamentos de estudos laboratoriais e em animais para sujeitos humanos, a fim de estabelecer dados fundamentais sobre segurança, tolerabilidade e farmacocinética. Ao contrário das CROs de fase tardia que gerenciam milhares de pacientes para confirmar a eficácia, as CROs em fase inicial operam estudos menores e altamente controlados, geralmente envolvendo menos de 100 participantes, para determinar a dose máxima tolerada e identificar possíveis efeitos colaterais antes que uma decisão de "avançar/não avançar" seja tomada para o desenvolvimento posterior.

O Mercado de Serviços de CRO em Fase Inicial é segmentado por tipo de serviço, área terapêutica, fase, usuários finais e geografia. Por tipo de serviço, o mercado é categorizado em estratégia de desenvolvimento de medicamentos, gestão de ensaios clínicos, gestão de dados e bioestatística, regulatório e consultoria, e outros serviços especializados. Por área terapêutica, o mercado é dividido em oncologia, sistema nervoso central (SNC), doenças infecciosas, cardiovascular, imunologia e inflamação, doenças raras e outros. Por fase, é segmentado em Fase I, Fase IIa, Estudos de BE/BA, IND Exploratório e Microdosagem. Por usuários finais, a segmentação inclui grandes empresas farmacêuticas, biotecnologia de pequeno e médio porte, fabricantes de medicamentos genéricos, instituições acadêmicas e governamentais. Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Estratégia de Desenvolvimento de Medicamentos |

| Gestão de Ensaios Clínicos |

| Gestão de Dados e Bioestatística |

| Regulatório e Consultoria |

| Outros Serviços Especializados |

| Oncologia |

| Sistema Nervoso Central (SNC) |

| Doenças Infecciosas |

| Cardiovascular |

| Imunologia e Inflamação |

| Doenças Raras |

| Outros |

| Fase I |

| Fase IIa |

| Estudos de BE/BA |

| IND Exploratório e Microdosagem |

| Grandes Empresas Farmacêuticas |

| Biotecnologia de Pequeno e Médio Porte |

| Fabricantes de Medicamentos Genéricos |

| Instituições Acadêmicas e Governamentais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Estratégia de Desenvolvimento de Medicamentos | |

| Gestão de Ensaios Clínicos | ||

| Gestão de Dados e Bioestatística | ||

| Regulatório e Consultoria | ||

| Outros Serviços Especializados | ||

| Por Área Terapêutica | Oncologia | |

| Sistema Nervoso Central (SNC) | ||

| Doenças Infecciosas | ||

| Cardiovascular | ||

| Imunologia e Inflamação | ||

| Doenças Raras | ||

| Outros | ||

| Por Fase | Fase I | |

| Fase IIa | ||

| Estudos de BE/BA | ||

| IND Exploratório e Microdosagem | ||

| Por Tipo de Patrocinador | Grandes Empresas Farmacêuticas | |

| Biotecnologia de Pequeno e Médio Porte | ||

| Fabricantes de Medicamentos Genéricos | ||

| Instituições Acadêmicas e Governamentais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de serviços de desenvolvimento clínico em fase inicial em 2026?

O mercado de serviços de CRO em fase inicial deve atingir USD 6,73 bilhões em 2026.

Com que rapidez o mercado deve crescer até 2031?

Está projetado para registrar um CAGR de 6,36%, atingindo USD 9,17 bilhões até 2031.

Qual tipo de serviço está se expandindo mais rapidamente?

A gestão de dados e bioestatística lidera o crescimento a um CAGR de 7% até 2031.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

As reformas regulatórias da NMPA e do CDSCO, cronogramas de recrutamento mais curtos e custos de mão de obra 40%–50% menores impulsionam um CAGR de 8,12% na região.

Qual classe de patrocinador mais contribui para a demanda de terceirização?

Empresas de biotecnologia de pequeno e médio porte detêm 57,6% de participação, pois preferem a terceirização para evitar infraestrutura fixa.

Página atualizada pela última vez em: