Tamanho e Participação do Mercado de Organização de Pesquisa Contratada (CRO) para Ensaios Clínicos Descentralizados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

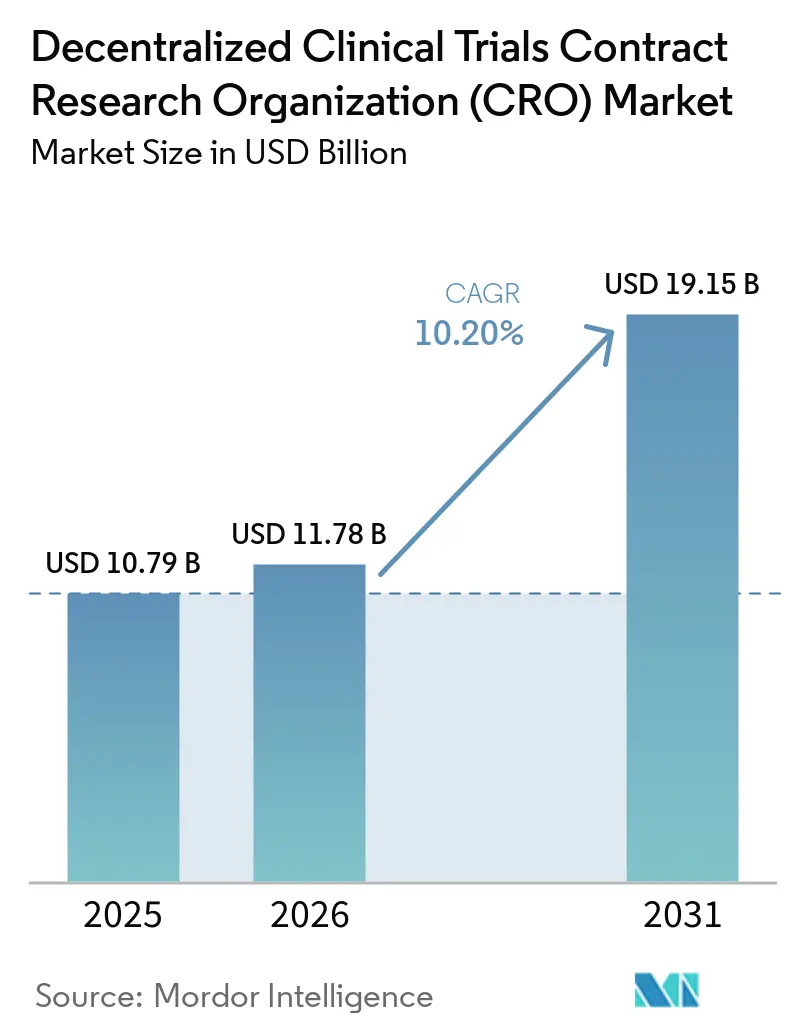

| Tamanho do Mercado (2026) | 11.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

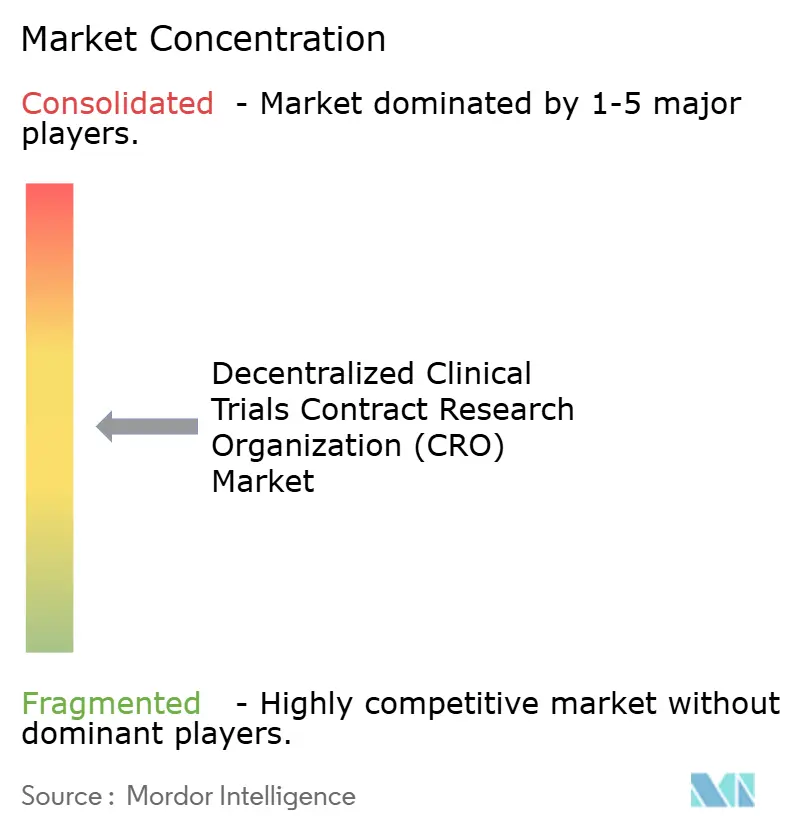

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Organização de Pesquisa Contratada (CRO) para Ensaios Clínicos Descentralizados por Mordor Intelligence

O tamanho do Mercado de Organização de Pesquisa Contratada (CRO) para Ensaios Clínicos Descentralizados tem projeção de expansão de USD 10,79 bilhões em 2025 e USD 11,78 bilhões em 2026 para USD 19,15 bilhões até 2031, registrando um CAGR de 10,20% entre 2026 e 2031.

Os patrocinadores estão migrando para modelos de recrutamento centrados no paciente que comprimem os cronogramas e reduzem os custos fixos dos centros, enquanto os reguladores nos Estados Unidos, na Europa e na China emitiram orientações que legitimam a captura remota de dados, as visitas por telemedicina e o consentimento híbrido. As CROs de serviço completo continuam sendo as maiores contribuintes de receita, mas o software eClinical modular está corroendo sua participação contratual à medida que os patrocinadores licenciam plataformas diretamente e adquirem serviços funcionais à la carte. O investimento contínuo em mecanismos de recrutamento baseados em inteligência artificial e na integração de sensores vestíveis sublinha a transformação tecnológica do mercado, mesmo que os riscos de cibersegurança e a fragmentação da privacidade de dados acrescentem encargos orçamentários e de conformidade. Em termos gerais, a crescente complexidade terapêutica e a necessidade de evidências do mundo real mantêm o crescimento firmemente positivo, apesar das pressões de custo e da escassez de talentos.

Principais Conclusões do Relatório

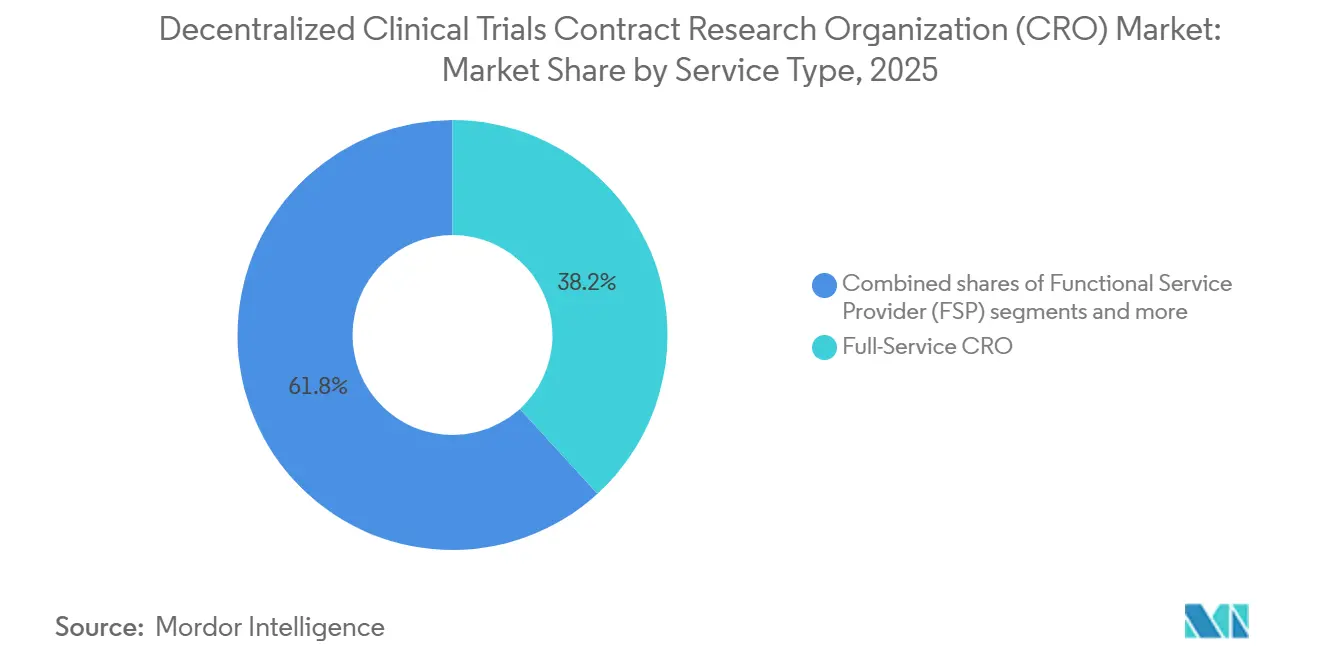

- Por tipo de serviço, as CROs de serviço completo lideraram com 38,23% de participação na receita em 2025; a provisão de plataformas eClinical tem previsão de expansão a um CAGR de 12,00% até 2031.

- Por fase do ensaio, a Fase III deteve 55,23% de participação na receita em 2025; a vigilância pós-comercialização da Fase IV está avançando a um CAGR de 11,50% até 2031.

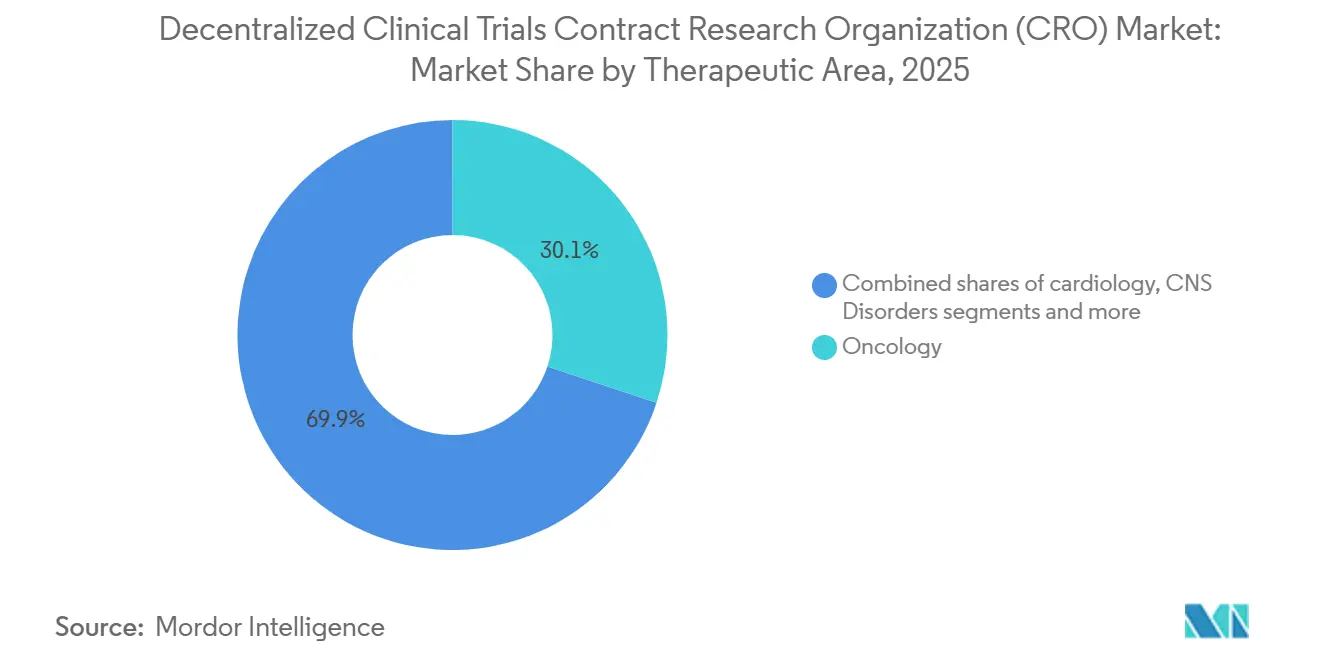

- Por área terapêutica, a oncologia capturou 30,00% da receita de 2025; as doenças raras têm projeção de crescimento a um CAGR de 11,20% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia responderam por 60,12% dos gastos de 2025; os patrocinadores de pequeno e médio porte estão projetados para expandir a um CAGR de 11,25% até 2031.

- Por geografia, a América do Norte deteve 40,00% de participação de mercado em 2025; a Ásia-Pacífico está posicionada para um CAGR de 10,80% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Organização de Pesquisa Contratada (CRO) para Ensaios Clínicos Descentralizados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão dos patrocinadores por modelos de recrutamento mais rápidos e centrados no paciente | +2.8% | Global, adoção antecipada na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Adoção acelerada de plataformas eClinical em nuvem | +2.3% | Global, mais forte nos polos tecnológicos da América do Norte e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Aprovações regulatórias para modelos híbridos e descentralizados | +1.9% | América do Norte, Europa e expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Investimento das CROs em mecanismos de recrutamento baseados em inteligência artificial e dados do mundo real | +1.5% | América do Norte, Europa, China, Índia | Médio prazo (2 a 4 anos) |

| Redes de enfermagem domiciliar para procedimentos de última milha | +1.2% | América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Longo prazo (≥4 anos) |

| Conectividade via satélite de órbita baixa para transmissão de dados em áreas rurais | +0.5% | Regiões rurais em todo o mundo, projetos-piloto na América do Norte e Austrália | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão dos Patrocinadores por Modelos de Recrutamento Mais Rápidos e Centrados no Paciente

O ônus das visitas ao centro é a principal causa de falha na triagem e de abandono durante o estudo, por isso os patrocinadores estão redesenhando os protocolos em torno da conveniência dos participantes. Documentos de orientação da FDA publicados em 2024 indicam que as abordagens centradas no paciente reduzem os cronogramas de recrutamento em 30 a 40% em comparação com os modelos tradicionais [1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Ensaios Clínicos Descentralizados para Medicamentos, Produtos Biológicos e Dispositivos," fda.gov.

As empresas farmacêuticas agora incorporam conselhos consultivos de pacientes durante a elaboração dos protocolos, alocam de 20 a 25% dos orçamentos de recrutamento para serviços de concierge, como flebotomia domiciliar, e dependem de redes de enfermeiros móveis das CROs para entregar produtos investigacionais diretamente aos participantes. Essas táticas ressoam mais em estudos de doenças crônicas, onde a adesão sustenta o poder estatístico, conferindo às CROs com recursos estabelecidos de saúde domiciliar uma vantagem defensável. As biotecnologias financiadas por capital de risco que carecem de infraestrutura interna de engajamento são as adotantes mais rápidas, sustentando a previsão de CAGR de 11,25% para patrocinadores de pequeno e médio porte.

Adoção Acelerada de Plataformas eClinical em Nuvem

Os ambientes de nuvem unificados passaram de opcionais a essenciais à medida que os patrocinadores exigem visibilidade de dados em tempo real e controle adaptativo de protocolos. A Veeva Systems registrou USD 676,2 milhões em receita de nuvem de pesquisa e desenvolvimento no terceiro trimestre do exercício fiscal de 2025, um aumento de 15% em relação ao ano anterior, impulsionado por migrações de ferramentas locais para seu conjunto Vault Clinical [2]Veeva Systems, "Relatório de Resultados do 3º Trimestre do Exercício Fiscal de 2025," ir.veeva.com. A Medidata, a Oracle e outros fornecedores agora integram fluxos de dispositivos vestíveis, ePROs e arquivos de tele-visitas em trilhas de auditoria únicas, reduzindo o trabalho de reconciliação em 40 a 50%. Os patrocinadores licenciam cada vez mais essas plataformas diretamente e, em seguida, recorrem a provedores funcionais para tarefas específicas, acelerando o crescimento da receita de plataformas a um CAGR de 12,00% e pressionando as CROs de serviço completo a formar parcerias de marca branca ou adquirir ativos tecnológicos.

Aprovações Regulatórias para Modelos Híbridos e Descentralizados

A orientação da FDA de setembro de 2024 codificou as práticas aceitáveis para consentimento remoto, visitas de investigadores por telemedicina e coleta domiciliar de amostras, eliminando a ambiguidade que antes desencorajava patrocinadores cautelosos. A Agência Europeia de Medicamentos emitiu recomendações paralelas com salvaguardas do RGPD, enquanto a NMPA da China reduziu os tempos médios de revisão para protocolos descentralizados para 60 dias, sinalizando apoio oficial aos modelos híbridos [3]Comissão Europeia, "Conformidade com o Regulamento Geral de Proteção de Dados," ec.europa.eu. A CDSCO da Índia também autorizou consultas remotas para estudos não invasivos. Essas políticas sincronizadas permitem que os patrocinadores multinacionais atendam a diversas exigências regulatórias por meio de um único protocolo harmonizado, recompensando as CROs que desenvolveram capacidades profundas em assuntos regulatórios em várias regiões.

Investimento das CROs em Mecanismos de Recrutamento Baseados em Inteligência Artificial e Dados do Mundo Real

Os modelos de inteligência artificial agora extraem dados de prontuários eletrônicos de saúde, sinistros e registros para identificar pacientes elegíveis com até 87% de precisão, bem acima das revisões manuais de prontuários. A IQVIA integra dados de 1,5 bilhão de registros de pacientes anonimizados, oferecendo aos patrocinadores velocidade preditiva de recrutamento e controle dinâmico de orçamento. Os algoritmos de risco de abandono da Parexel acionam intervenções de retenção antes que as desistências ocorram, e os triadores de aprendizado de máquina da Labcorp reduzem o tempo de triagem em ensaios oncológicos em 42%. Os adotantes iniciais relatam economias de dois dígitos no tempo de chegada ao mercado, reforçando o investimento em inteligência artificial como prioridade estratégica para todas as CROs de primeiro nível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Lacunas transfronteiriças de privacidade de dados e cibersegurança | -1.8% | Global, agudo na Europa e em ensaios transfronteiriços | Curto prazo (≤2 anos) |

| Caminhos regulatórios fragmentados na Ásia-Pacífico e América Latina | -1.3% | Principais mercados da Ásia-Pacífico e América Latina | Médio prazo (2 a 4 anos) |

| Escassez de competências digitais nos centros de ensaio | -0.9% | Centros comunitários em todo o mundo, mercados emergentes mais afetados | Médio prazo (2 a 4 anos) |

| Inflação no preço dos kits de sensores vestíveis | -0.7% | Global, todos os patrocinadores que utilizam dispositivos remotos | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas Transfronteiriças de Privacidade de Dados e Cibersegurança

As violações de dados de saúde aumentaram no primeiro trimestre de 2024, com 145 incidentes expondo mais de 90 milhões de registros e atrasando os cronogramas dos ensaios em até seis meses. O RGPD da Europa exige que os dados permaneçam dentro das fronteiras da União Europeia, a menos que proteções equivalentes sejam comprovadas, forçando os patrocinadores a operar instâncias de nuvem separadas e acrescentando de 10 a 15% aos orçamentos de tecnologia da informação. Os Estados Unidos operam sob um conjunto fragmentado de leis estaduais, como a CCPA, complicando os fluxos de trabalho de consentimento em múltiplos estados. Os patrocinadores agora exigem testes de penetração, ciberseguro e cláusulas de residência de dados nos contratos com as CROs, mas o risco residual pode empurrar estudos conservadores — como ensaios psiquiátricos e pediátricos — de volta a modelos tradicionais baseados em centros.

Caminhos Regulatórios Fragmentados na Ásia-Pacífico e América Latina

Ao contrário da coordenação entre FDA e EMA, a Ásia-Pacífico e a América Latina seguem regras de aprovação divergentes que prolongam o início dos ensaios em 6 a 12 meses. A NMPA da China frequentemente solicita estudos de ponte domésticos mesmo quando dados globais da Fase III estão disponíveis. A CDSCO da Índia permite consultas remotas, mas os limites estaduais de telemedicina acrescentam incerteza. A ANVISA do Brasil e a ANMAT da Argentina mantêm cronogramas de revisão independentes e longos, de 180 a 240 dias. Essas fricções favorecem as grandes CROs com equipes maduras de assuntos regulatórios e elevam as barreiras de entrada para provedores menores que tentam expandir para fora de suas regiões de origem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Provedores de Plataforma Capturam Margem à Medida que os Patrocinadores Desfazem os Contratos

Os fornecedores de serviço completo detinham 38,23% da participação de mercado de CRO para ensaios clínicos descentralizados em 2025, refletindo o viés histórico pela responsabilidade de um único fornecedor. O tamanho do mercado de CRO para ensaios clínicos descentralizados vinculado à provisão de plataformas eClinical tem projeção de ampliação rápida, pois esse nicho registra um CAGR de 12,00%, impulsionado por acordos de licenciamento direto com equipes de tecnologia da informação farmacêutica. Em paralelo, especialistas funcionais em recrutamento ou análise de dados oferecem preços 20 a 30% menores do que os concorrentes de serviço completo em pacotes de trabalho discretos, ganhando espaço entre patrocinadores sensíveis a custos. Os provedores de plataforma, portanto, situam-se no fulcro da cadeia de valor, capturando taxas de assinatura de alta margem enquanto permitem que os patrocinadores escolham parceiros operacionais.

Os serviços de recrutamento de pacientes agora detêm uma parcela significativa dos orçamentos totais dos estudos, participação que deve crescer à medida que os pipelines competitivos dependem da velocidade até o primeiro paciente na primeira visita. As empresas de gestão de dados incorporam inteligência artificial para automatizar sinais de segurança, permitindo que os patrocinadores alterem os critérios de elegibilidade durante o estudo sem interromper o recrutamento. Como medida defensiva, as CROs de serviço completo lançaram uma série de aquisições para garantir tecnologia proprietária, mas os riscos de integração ameaçam as margens de curto prazo. Os fornecedores de software independentes enfrentam seu próprio desafio: convencer os patrocinadores de que um código elegante pode substituir anos de conhecimento operacional quando os ensaios se tornam complexos.

Por Fase do Ensaio: A Vigilância Pós-Comercialização Avança à Medida que os Reguladores Exigem Evidências do Mundo Real

Os ensaios de Fase III coletaram 55,23% da receita do mercado de CRO para ensaios clínicos descentralizados em 2025, sustentados por protocolos de oncologia e doenças raras de grande porte, frequentemente orçados acima de USD 50 milhões. Os mandatos de evidências do mundo real estão, no entanto, inclinando o crescimento para a vigilância da Fase IV, que avança a um CAGR de 11,50%. Os reguladores em ambos os lados do Atlântico aceitam prontuários eletrônicos de saúde e sinistros de seguros como desfechos válidos, permitindo que os patrocinadores substituam visitas observacionais de alto custo por monitoramento remoto contínuo. Essa mudança eleva o tamanho do mercado de CRO para ensaios clínicos descentralizados vinculado a estudos pós-aprovação e atrai o interesse de pagadores interessados em dados de segurança longitudinais.

Os estudos de fase inicial permanecem parcialmente protegidos da descentralização porque a escalonamento de dose exige vigilância de segurança intensiva no local. Mesmo assim, os modelos híbridos de Fase II que combinam procedimentos baseados em centros com tele-visitas estão ganhando espaço à medida que os dispositivos vestíveis amadurecem. As CROs que dominam a coreografia operacional de sincronizar biópsias presenciais com uploads de ePRO baseados em nuvem terão clara vantagem nas licitações de programas adaptativos de alto valor.

Por Área Terapêutica: Doenças Raras Aproveitam os Modelos Descentralizados para Recrutar Pacientes Dispersos

A oncologia manteve uma participação de receita de 30,1% em 2025 após os protocolos de telemedicina para suporte à quimioterapia se mostrarem viáveis em escala. O monitoramento contínuo baseado em dispositivos dos efeitos colaterais melhora a densidade dos dados e amplia o acesso para pacientes rurais e idosos, consolidando a dominância da oncologia. O tamanho do mercado de CRO para ensaios clínicos descentralizados vinculado a doenças raras, no entanto, está crescendo mais rapidamente, com um CAGR de 11,20%, à medida que os patrocinadores de medicamentos órfãos buscam populações geograficamente dispersas que raramente vivem perto de centros acadêmicos. Os diagnósticos vestíveis e os enfermeiros que fazem visitas domiciliares tornam viável atingir as metas de recrutamento quando apenas alguns milhares de pacientes elegíveis existem em todo o mundo.

Os estudos de cardiologia dependem cada vez mais de patches de ECG remotos e manguitos de pressão arterial, embora a calibração e a vida útil da bateria ainda provoquem questionamentos de reguladores cautelosos. Os protocolos do sistema nervoso central ficam para trás na descentralização completa porque muitas avaliações cognitivas exigem observação do investigador, mas os diários eletrônicos de sintomas e os relatórios de cuidadores estão ganhando aprovação como desfechos de suporte. Em todas as áreas terapêuticas, as CROs capazes de integrar tele-saúde, logística e gestão de dispositivos sob um único framework de governança ganharão licitações de forma desproporcional.

Por Usuário Final: Pequenas Biotecnologias Impulsionam a Demanda por Serviços de Ensaios Virtuais Completos

As grandes empresas farmacêuticas e de biotecnologia forneceram 60,12% dos gastos de 2025, mas suas equipes de compras estão fragmentando os contratos entre múltiplos fornecedores para garantir capacidades de melhor qualidade. Enquanto isso, o mercado de CRO para ensaios clínicos descentralizados se beneficia de uma nova coorte de biotecnologias financiadas por capital de risco que terceirizam quase 100% das operações clínicas e têm previsão de expansão a um CAGR de 11,25%. Essas empresas enxutas buscam pacotes completos que combinam estratégia regulatória, acesso a plataformas e serviços de engajamento de pacientes em uma única fatura. Os fabricantes de dispositivos médicos experimentam estudos de usabilidade domiciliar que se encaixam naturalmente nos modelos descentralizados, reforçando a demanda do setor de dispositivos. Os centros acadêmicos, embora com menor capacidade financeira, gravitam em torno de ferramentas eClinical de baixo custo, ampliando ainda mais o mix de usuários. As CROs agora calibram seus manuais de vendas de acordo com a maturidade do patrocinador: pacotes de gestão de projetos personalizados para pesquisadores clínicos de primeira viagem e portais modulares de autoatendimento para grandes empresas farmacêuticas que desejam controle de dados. Os provedores que não conseguirem adaptar sua oferta correm o risco de serem pressionados tanto pelos nativos tecnológicos no preço quanto pelos gigantes de serviço completo no escopo.

Análise Geográfica

A América do Norte contribuiu com 40,00% da receita do mercado de CRO para ensaios clínicos descentralizados em 2025, pois a orientação da FDA resolveu a incerteza regulatória e a infraestrutura de nuvem permaneceu robusta. Os patrocinadores dos Estados Unidos dominam os orçamentos globais de pesquisa e desenvolvimento e frequentemente realizam projetos-piloto de protocolos híbridos internamente antes da implementação global, enquanto o Canadá se beneficia da proximidade geográfica e o México atrai estudos focados em hispânicos com alívio de custos. O tamanho do mercado de CRO para ensaios clínicos descentralizados na região cresce de forma constante, embora os prêmios de seguro de cibersegurança e as auditorias da HIPAA inflem os custos operacionais.

A Ásia-Pacífico é o claro motor de crescimento, com previsão de CAGR de 10,80% até 2031. A China reduziu os prazos de revisão de protocolos descentralizados para 60 dias em 2024, estimulando 1.476 registros de ensaios em 2023 e um número ainda maior em 2025. A Índia aproveitou custos de mão de obra 50 a 60% abaixo dos níveis dos Estados Unidos e atualizou as regras de telemedicina para abrir suas cidades de segundo e terceiro nível para ensaios remotos. O Japão e a Austrália permanecem cautelosos, mas estão realizando projetos-piloto de frameworks limitados de monitoramento remoto. CROs regionais como WuXi AppTec e Novotech prosperam com a proximidade e as operações em idioma local, embora a legislação proposta nos Estados Unidos, como a Lei BIOSECURE, obscureça a futura colaboração entre os Estados Unidos e a China.

A Europa desfruta de orientações harmonizadas da Agência Europeia de Medicamentos e de adoção estabelecida de tele-saúde, mas o RGPD força os patrocinadores a operar instâncias de nuvem exclusivas para a Europa, acrescentando de 10 a 15% aos orçamentos de tecnologia da informação. Alemanha, Reino Unido e França lideram a adoção, com o BfArM da Alemanha reembolsando aplicações de saúde digital. A América Latina e o Oriente Médio e África permanecem incipientes. O ciclo de revisão de 180 dias da ANVISA do Brasil e a conectividade inconsistente freiam a expansão regional, enquanto os programas-piloto dos estados do Golfo se concentram principalmente em diabetes e oncologia, indicando potencial, mas maturação lenta.

Cenário Competitivo

O mercado de CRO para ensaios clínicos descentralizados é moderadamente concentrado: IQVIA, Laboratory Corporation, ICON, Parexel e Syneos Health capturam a maior parte da receita global. Para defender as margens, os gigantes de serviço completo adquiriram plataformas eClinical e especialistas em recrutamento. Exemplos recentes incluem a expansão da rede da ICON na Ásia-Pacífico por USD 150 milhões e o mecanismo de correspondência por inteligência artificial da Labcorp. O segmento de Soluções de Tecnologia da IQVIA, avaliado em USD 1,59 bilhão, evidencia a transição para dados como serviço.

Fornecedores de software especializados, como Medidata, Veeva e Oracle, contornam intermediários e fazem parcerias diretamente com os patrocinadores, capturando uma porcentagem significativa do valor contratual por meio de assinaturas de plataformas. Especialistas funcionais — a Premier Research em recrutamento para doenças raras ou a Worldwide Clinical Trials com consentimento em blockchain — exploram nichos de espaço em branco que as grandes CROs frequentemente ignoram. A propriedade por fundos de private equity da Parexel e a retirada de capital aberto da Syneos Health sinalizam a convicção dos investidores de que portfólios mais amplos e sinergias de escala podem elevar o EBITDA.

Os desafiantes regionais também estão ativos. WuXi AppTec e Tigermed aproveitam os ventos favoráveis das políticas da China, embora os patrocinadores centrados nos Estados Unidos estejam cautelosos com possíveis restrições. Novotech e PSI CRO aproveitam os polos de menor custo da Ásia-Pacífico, enquanto a transição da Science 37 para um modelo híbrido após superextensão destaca os riscos de execução. Em geral, a diferenciação agora depende de dados proprietários, recrutamento por inteligência artificial e da amplitude das redes de saúde domiciliar, mais do que da contagem de escritórios geográficos.

Líderes do Setor de Organização de Pesquisa Contratada (CRO) para Ensaios Clínicos Descentralizados

IQVIA

Laboratory Corporation

ICON

Parexel

Syneos Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: Keith Tode foi nomeado vice-presidente executivo da AMC Health para fortalecer sua liderança estratégica e capacidades operacionais em ensaios clínicos descentralizados.

- Janeiro de 2025: A ICON plc lançou quatro soluções de inteligência artificial — iSubmit, Mapi Research Trust COA, FORWARD+ e OMR AI Navigation Assistant — para agilizar a inicialização, a gestão de documentos e a previsão de recursos.

- Janeiro de 2025: A IQVIA firmou parceria com uma rede nacional de saúde domiciliar cobrindo 40 estados dos Estados Unidos para apoiar procedimentos invasivos em programas oncológicos de Fase III.

Escopo do Relatório do Mercado Global de Organização de Pesquisa Contratada (CRO) para Ensaios Clínicos Descentralizados

De acordo com o escopo do relatório, a organização de pesquisa contratada (CRO) para ensaios clínicos descentralizados é um parceiro especializado que gerencia a pesquisa clínica utilizando um modelo centrado no paciente e habilitado por tecnologia, em vez de depender de centros físicos tradicionais.

O Mercado de Organização de Pesquisa Contratada (CRO) para Ensaios Clínicos Descentralizados é segmentado por tipo de serviço, fase do ensaio, área terapêutica, usuários finais e geografia. Por tipo de serviço, o mercado é categorizado em CRO de Serviço Completo, Provedor de Serviço Funcional, recrutamento e retenção de pacientes, gestão de dados e análise, e provisão de plataformas eClinical. Por fase do ensaio, o mercado é dividido em Fase I, Fase II, Fase III e Fase IV / Pós-comercialização. Por área terapêutica, é segmentado em oncologia, cardiologia, distúrbios do sistema nervoso central, doenças raras e outros. Por Usuários Finais, a segmentação inclui empresas farmacêuticas e de biotecnologia, empresas de dispositivos médicos, institutos acadêmicos e de pesquisa, e patrocinadores de pequeno e médio porte. Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| CRO de Serviço Completo |

| Provedor de Serviço Funcional |

| Recrutamento e Retenção de Pacientes |

| Gestão de Dados e Análise |

| Provisão de Plataformas eClinical |

| Fase I |

| Fase II |

| Fase III |

| Fase IV / Pós-Comercialização |

| Oncologia |

| Cardiologia |

| Distúrbios do Sistema Nervoso Central |

| Doenças Raras |

| Outros |

| Empresas Farmacêuticas e de Biotecnologia |

| Empresas de Dispositivos Médicos |

| Institutos Acadêmicos e de Pesquisa |

| Patrocinadores de Pequeno e Médio Porte |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | CRO de Serviço Completo | |

| Provedor de Serviço Funcional | ||

| Recrutamento e Retenção de Pacientes | ||

| Gestão de Dados e Análise | ||

| Provisão de Plataformas eClinical | ||

| Por Fase do Ensaio | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV / Pós-Comercialização | ||

| Por Área Terapêutica | Oncologia | |

| Cardiologia | ||

| Distúrbios do Sistema Nervoso Central | ||

| Doenças Raras | ||

| Outros | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Empresas de Dispositivos Médicos | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Patrocinadores de Pequeno e Médio Porte | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de CRO para ensaios clínicos descentralizados em 2026?

O tamanho do mercado de CRO para ensaios clínicos descentralizados tem previsão de atingir USD 11,78 bilhões em 2026.

Qual CAGR está previsto para os provedores de CRO para ensaios descentralizados entre 2026 e 2031?

Um CAGR de 10,20% está projetado para 2026-2031.

Qual região está se expandindo mais rapidamente para os serviços de ensaios descentralizados?

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 10,80% até 2031, superando todas as outras regiões.

Qual tipo de serviço está ganhando participação mais rapidamente?

A provisão de plataformas eClinical tem expectativa de registrar um CAGR de 12,00%, refletindo o licenciamento direto pelos patrocinadores.

Por que os estudos de Fase IV são uma área de crescimento atrativa?

Os reguladores agora exigem evidências do mundo real, e a vigilância descentralizada reduz os custos de monitoramento por paciente em até 50%.

Página atualizada pela última vez em: