Tamanho e Participação do Mercado de Organização de Pesquisa Contratada (CRO) em Biotecnologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.71% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Organização de Pesquisa Contratada (CRO) em Biotecnologia por Mordor Intelligence

O tamanho do Mercado de Organização de Pesquisa Contratada em Biotecnologia foi avaliado em USD 25,44 bilhões em 2025 e estima-se que cresça de USD 28,19 bilhões em 2026 para atingir USD 37,20 bilhões até 2031, a um CAGR de 5,71% durante o período de previsão (2026-2031).

A transição para modelos operacionais de custo variável, a repatriação de trabalhos financiados pelos EUA impulsionada pela Lei BIOSECURE e o crescimento constante dos gastos globais em P&D mantêm a demanda resiliente. Os serviços clínicos permanecem como âncora de receita, enquanto o trabalho de pós-comercialização vinculado a resultados se expande à medida que as evidências do mundo real ganham peso regulatório. A oncologia continua a atrair o maior conjunto de protocolos, mas os programas de doenças infecciosas estão se multiplicando com base em iniciativas relacionadas ao mpox, dengue e resistência antimicrobiana. As adições de capacidade na América do Norte e na Europa refletem a demanda redirecionada da China, e as aprovações éticas simplificadas da Índia aceleram o crescimento da Ásia-Pacífico. A persistente escassez de talentos leva as CROs a aplicar ferramentas de inteligência artificial para seleção de locais e monitoramento remoto, reduzindo os ciclos de recrutamento e estabilizando as margens.

Principais Conclusões do Relatório

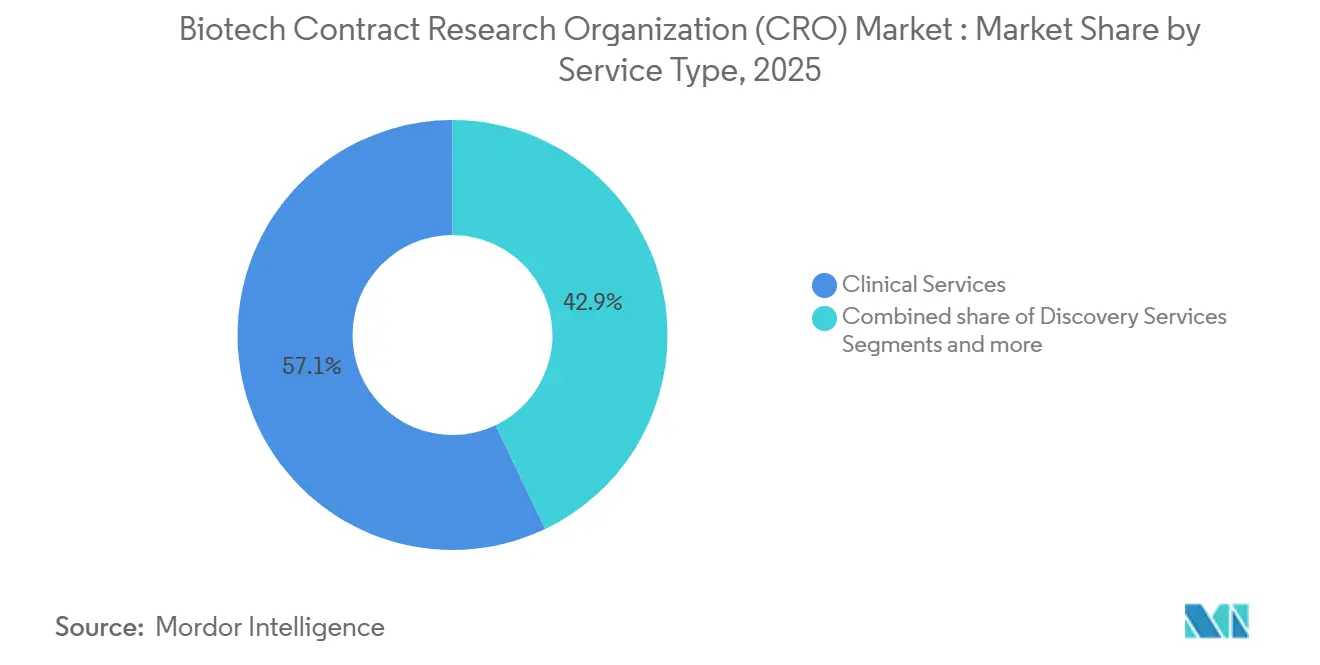

- Por tipo de serviço, os serviços clínicos lideraram com 57,1% de participação na receita em 2025, enquanto o segmento Outros tem previsão de crescer a um CAGR de 6,00% até 2031.

- Por área terapêutica, a oncologia capturou 37,89% dos gastos em 2025; as doenças infecciosas estão prontas para se expandir a um CAGR de 5,90% entre 2026 e 2031.

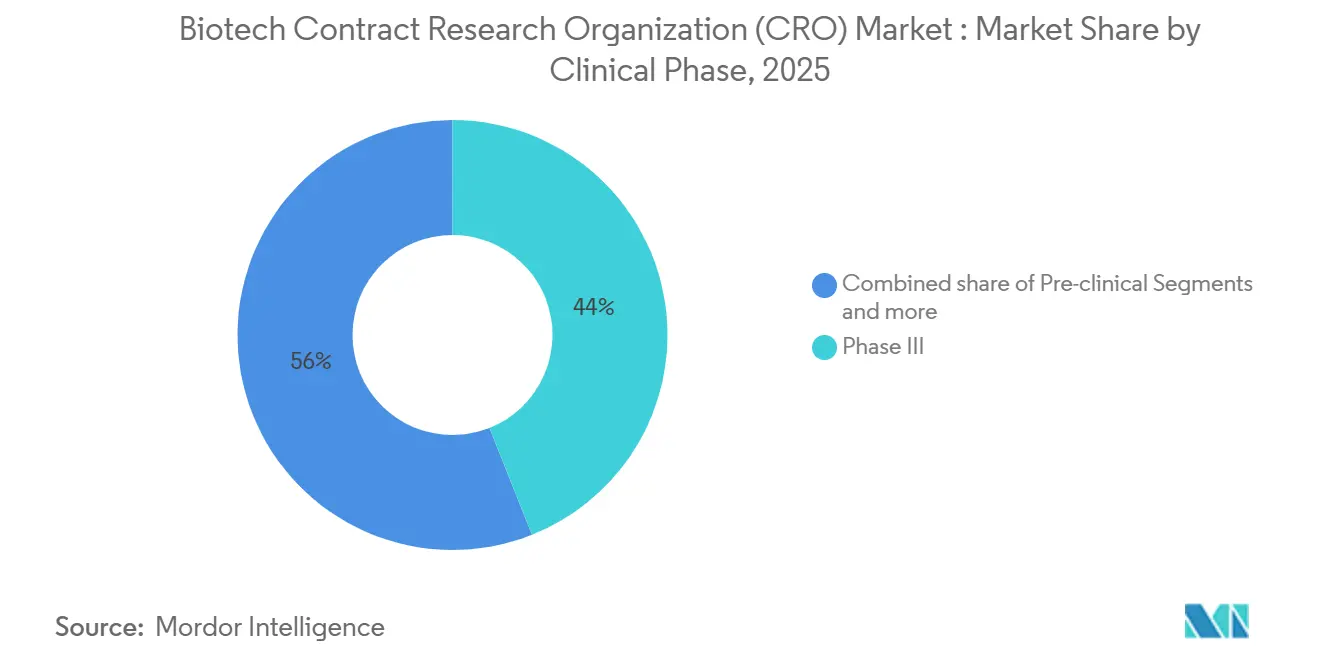

- Por fase clínica, o trabalho da Fase III representou 43,97% dos gastos em 2025 e deve crescer a um CAGR de 7,20% até 2031.

- Por usuário final, as empresas farmacêuticas e biofarmacêuticas detinham 56,3% da demanda em 2025, enquanto as instituições acadêmicas e de pesquisa têm projeção de avançar a um CAGR de 6,98% durante o período de previsão.

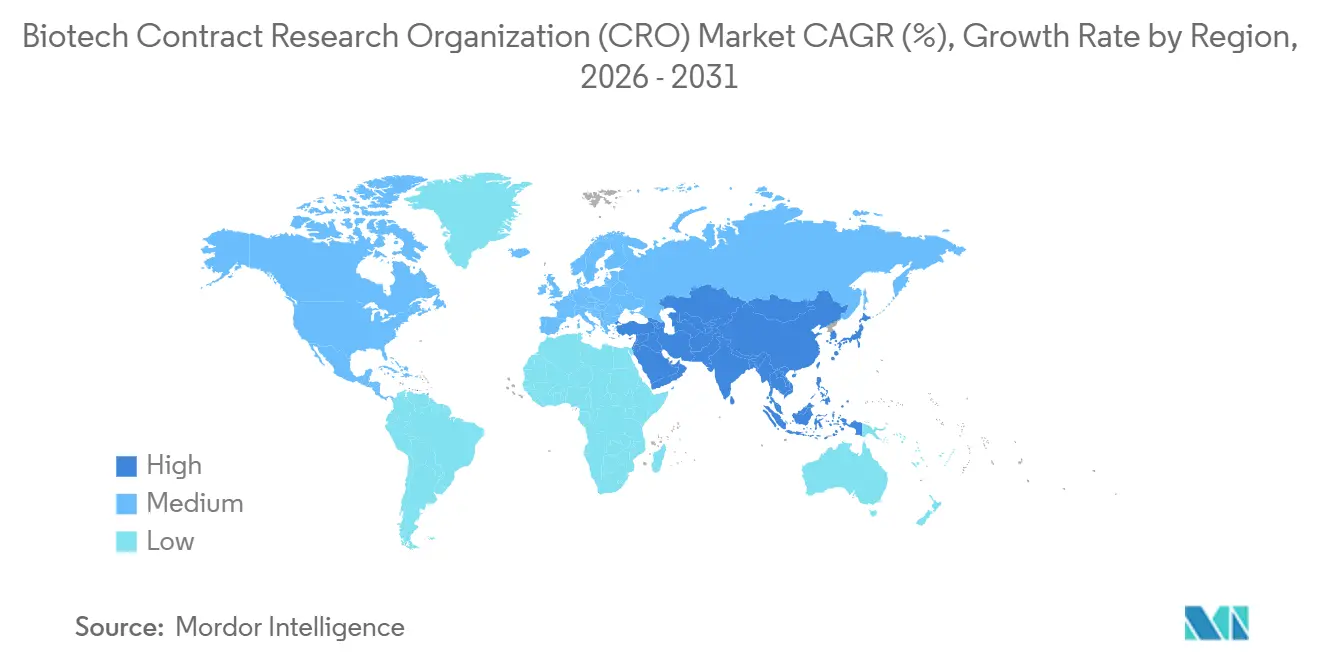

- Por geografia, a América do Norte dominou com uma participação de 44,9% em 2025; a Ásia-Pacífico tem previsão de crescer a um CAGR de 7,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Organização de Pesquisa Contratada (CRO) em Biotecnologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da terceirização de P&D por empresas biofarmacêuticas | +1.2% | América do Norte e Europa como núcleo, com expansão global | Médio prazo (2-4 anos) |

| Crescente complexidade e volume de ensaios clínicos | +1.0% | Global | Longo prazo (≥ 4 anos) |

| Expansão dos pipelines de terapias celulares e gênicas | +0.8% | América do Norte e Europa, com transbordamento para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Modelos de precificação baseados em resultados e compartilhamento de riscos | +0.5% | América do Norte e Europa, adoção inicial no Japão | Médio prazo (2-4 anos) |

| Repatriação da Lei BIOSECURE de fornecedores chineses | +0.9% | América do Norte, Europa, Índia, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Otimização de ensaios in silico habilitada por IA | +0.7% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Terceirização de P&D por Empresas Biofarmacêuticas

A produtividade interna estagnada tem incentivado os patrocinadores a converter despesas fixas de laboratório e de pessoal em contratos variáveis com CROs. As reestruturações públicas em 2024 levaram a Pfizer, a AstraZeneca e outras empresas a terceirizar a maioria de suas atividades clínicas. As startups apoiadas por capital de risco, que carecem de infraestrutura operacional, já encaminham quase todo o trabalho de desenvolvimento para provedores externos. Reguladores como a FDA e a EMA esclareceram que os patrocinadores permanecem responsáveis pela condução dos ensaios mesmo quando a execução fica a cargo de uma CRO, removendo um obstáculo histórico e aprofundando a penetração [1]Administração de Alimentos e Medicamentos dos EUA, "Orientação para Ensaios Clínicos Descentralizados para a Indústria," fda.gov.

Crescente Complexidade e Volume de Ensaios Clínicos

Os registros globais registraram 4.903 estudos concluídos durante 2024, um aumento de 14,2% em relação ao ano anterior, enquanto o protocolo médio continha 31 critérios de elegibilidade. Os protocolos de oncologia frequentemente incluem perfil genômico e imagem central, adicionando milhões de dólares aos orçamentos. Elementos descentralizados aparecem em mais de 90% dos novos protocolos, criando camadas logísticas para enfermagem domiciliar, teleconsultas e remessas diretas ao paciente que favorecem as CROs com tecnologia integrada [2]Organização Mundial da Saúde, "Relatório Anual 2024 da Plataforma Internacional de Registros de Ensaios Clínicos," who.int.

Expansão dos Pipelines de Terapias Celulares e Gênicas

Mais de 1.900 programas de terapias avançadas estavam ativos no final de 2024. Cada um requer capacidade de Boas Práticas de Fabricação, toxicologia em primatas não humanos e logística criogênica, impulsionando investimentos especializados em CROs. A FDA espera de 10 a 20 novas aprovações por ano até 2027, garantindo um fluxo de engajamentos em fases iniciais. Os grandes provedores investiram mais de USD 500 milhões desde 2023 para construir capacidade dedicada de análise e teste de vetores virais.

Modelos de Precificação Baseados em Resultados e Compartilhamento de Riscos

Os pagadores buscam comprovação de benefício a longo prazo antes de reembolsar terapias de alto custo. Os patrocinadores agora incorporam cronogramas de honorários vinculados a marcos nos contratos com CROs, distribuindo o risco e reforçando a necessidade de captura de dados pós-aprovação. Os primeiros adotantes relatam fluxos de caixa mais estáveis e maior alinhamento entre as decisões de operações clínicas e os objetivos de comercialização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Encargos regulatórios em múltiplas jurisdições | -0.6% | Ensaios na UE e em múltiplos países da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escassez de talentos em operações clínicas | -0.5% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Choques de fornecimento de primatas não humanos e reagentes | -0.3% | Centros pré-clínicos da América do Norte | Curto prazo (≤ 2 anos) |

| Limites de soberania de dados sobre exportação genômica | -0.2% | China, UE, Índia, Brasil | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Encargos Regulatórios em Múltiplas Jurisdições

A execução de um único protocolo em várias regiões pode adicionar de seis a 12 meses ao início do estudo. O Regulamento de Ensaios Clínicos da UE unificou os portais de submissão, mas deixou as revisões éticas a cargo de cada Estado-membro, mantendo 27 caminhos paralelos de aprovação. As revisões de 2024 do Japão aceleraram as revisões locais, mas introduziram regras que restringem a transferência de dados em tempo real. As jurisdições latino-americanas frequentemente exigem avaliações éticas duplicadas, elevando os custos administrativos de 20 a 30% acima dos ensaios em um único país [3]Agência Europeia de Medicamentos, "Detalhes de Implementação do Regulamento de Ensaios Clínicos da UE 2024," ema.europa.eu.

Escassez de Talentos em Operações Clínicas

A rotatividade entre os associados de pesquisa clínica permanece próxima de 20% ao ano. A inflação salarial de 15 a 20% desde 2023 reduziu as margens operacionais dos provedores de serviço completo. As plataformas de monitoramento remoto ajudam, mas não podem substituir completamente a supervisão presencial, deixando a gestão de pessoal como um fator de arrasto de médio prazo sobre o crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços Clínicos Ancoram a Receita, Segmento Outros Ganha Impulso

Os serviços clínicos geraram 57,1% da receita de 2025 e devem preservar a liderança à medida que os patrocinadores buscam redes globais de locais e expertise em gestão de dados. O segmento Outros, que inclui consultoria regulatória, farmacovigilância e geração de evidências do mundo real, tem projeção de avançar a um CAGR de 6,00% até 2031, impulsionado por estruturas de honorários vinculadas a resultados que estendem o engajamento das CROs além da aprovação. Os trabalhos de descoberta e pré-clínicos juntos capturaram uma parcela significativa da receita, mas a adoção é desigual porque os patrocinadores frequentemente internalizam a química inicial enquanto terceirizam a toxicologia especializada. Ainda assim, a Lei BIOSECURE redirecionou estudos intensivos em primatas para fornecedores dos EUA, ajudando as reservas pré-clínicas a crescerem acentuadamente nos grandes provedores.

A receita de vigilância pós-comercialização acelera à medida que os reguladores avaliam as expansões de rótulo com base em dados do mundo real, e a orientação da FDA de 2024 permite formalmente que as CROs atuem como custodiantes de dados a longo prazo. Os serviços de descoberta enfrentam compressão de margens devido à concorrência acadêmica, enquanto a escassez de primatas continua a restringir a capacidade. O financiamento público para colônias de criação doméstica deve aliviar a restrição após 2027, mas as vagas intermediárias permanecem escassas e com preços elevados.

Por Área Terapêutica: Oncologia Domina, Doenças Infecciosas Aceleram

A oncologia reivindicou 37,89% dos gastos de 2025, sustentada por programas de medicina de precisão e altos custos de ensaios que podem ultrapassar USD 19 milhões por estudo de Fase III. O trabalho em doenças infecciosas é o nicho de crescimento mais rápido, com um CAGR previsto de 5,90%, apoiado por iniciativas internacionais voltadas para a resistência antimicrobiana e vírus emergentes. Os protocolos de SNC e cardiovasculares atraem volumes constantes, mas enfrentam obstáculos de reembolso que retardam novos inícios.

O pipeline de oncologia se beneficia de um impulso regulatório sustentado, com 10 a 20 aprovações de terapias celulares ou gênicas por ano antecipadas até 2027, cada uma vinculada a contratos plurianuais com CROs para acompanhamento de longo prazo. Os ensaios de doenças infecciosas atraem incentivos públicos no valor de até USD 1 bilhão por novo antibiótico, reduzindo o risco dos gastos dos patrocinadores e elevando as reservas das CROs. Os estudos de SNC permanecem mais longos e mais caros, mas as aprovações aceleradas para novos medicamentos para o Alzheimer revigoraram o apetite dos patrocinadores.

Por Fase Clínica: Fase III Captura a Maior Participação, Modelos de Compartilhamento de Riscos Reformulam a Economia

O trabalho da Fase III deteve 43,97% da receita de 2025 e deve se expandir a um CAGR de 7,2% até 2031, refletindo o papel fundamental dos ensaios de eficácia nas decisões regulatórias e dos pagadores. A atividade pré-clínica representa uma parcela significativa da receita, limitada pelo fornecimento restrito de animais. As Fases I e II juntas respondem por pouco mais de um terço dos gastos, enquanto a vigilância pós-comercialização da Fase IV representa uma parcela menor da receita, mas está crescendo à medida que as evidências do mundo real se tornam vitais para as negociações de acesso ao mercado.

Os contratos vinculados a resultados aparecem com mais frequência nos engajamentos da Fase III, alinhando a remuneração das CROs com os marcos regulatórios. A orientação de ensaios descentralizados da FDA de 2024 permite visitas remotas e enfermagem domiciliar mesmo para estudos pivotais, reduzindo os gastos por paciente e apoiando coortes de pacientes mais amplas.

Por Usuário Final: Empresas Farmacêuticas Dominam, Instituições Acadêmicas Impulsionam o Crescimento Mais Rápido

As empresas farmacêuticas e biofarmacêuticas geraram 56,3% da demanda em 2025 e mantêm vantagens de escala que favorecem grandes parcerias com CROs de ponta a ponta. As instituições acadêmicas e de pesquisa são os compradores de crescimento mais rápido, avançando a um CAGR de 6,98% à medida que as universidades monetizam ensaios iniciados por investigadores e cumprem a supervisão de qualidade exigida por subsídios. As empresas de dispositivos médicos contribuem com uma participação de meados dos dois dígitos, com crescimento vinculado a diagnósticos habilitados por IA e ferramentas minimamente invasivas.

As startups de biotecnologia, responsáveis por uma parcela crescente de novas aprovações de moléculas, terceirizam quase toda a atividade de ensaios, reforçando os pipelines de pedidos das CROs. Os centros acadêmicos combinam cada vez mais pacotes de dados em estágio inicial com objetivos de licenciamento, o que mantém as CROs envolvidas desde o planejamento até a transferência de tecnologia.

Análise Geográfica

A América do Norte gerou 44,9% da receita global em 2025, impulsionada por uma densa base de patrocinadores, proximidade com a FDA e uma infraestrutura de ensaios madura que permite o início do estudo em 60 a 90 dias após a finalização do protocolo. A Lei BIOSECURE transferiu mais de USD 2 bilhões em trabalho pré-clínico e de fase inicial anual de fornecedores chineses para os Estados Unidos e o Canadá. No entanto, uma taxa de rotatividade de 20% entre a equipe clínica força os provedores a aumentar os salários, pressionando as margens, e a fadiga dos ensaios de oncologia desafia o recrutamento de pacientes.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 7,10% até 2031. O aumento de 30% nos registros de ensaios clínicos da Índia em 2024, as aprovações aceleradas do Japão e a força da Coreia do Sul na fabricação de terapias celulares atraem patrocinadores que buscam velocidade e eficiência de custos. A China permanece um mercado importante para programas domésticos, mas enfrenta limites de soberania de dados que complicam os protocolos multinacionais, levando muitos patrocinadores estrangeiros a se voltarem para vizinhos em conformidade.

A Europa detém uma parcela significativa da receita global. A implementação completa do Regulamento de Ensaios Clínicos da UE em 2024 reduziu vários meses dos prazos administrativos, e a revisão acelerada de 150 dias do Reino Unido atrai estudos de primeira administração em humanos. A Espanha e a Itália oferecem vantagens de custo, embora revisões mais longas dos comitês de ética diluam o benefício. O Oriente Médio, a África e a América do Sul juntos crescem a uma taxa notável, embora as nações do Conselho de Cooperação do Golfo agora invistam em infraestrutura de ensaios como parte da diversificação da saúde.

Cenário Competitivo

O mercado de organização de pesquisa contratada (CRO) em biotecnologia permanece moderadamente fragmentado. Os cinco principais players — IQVIA, Labcorp Drug Development, Charles River Laboratories, ICON plc e Syneos Health — detêm coletivamente uma participação de receita significativa, deixando uma parcela relevante para especialistas de médio porte. Os provedores de serviço completo comandam preços premium ao agrupar dados do mundo real, redes de locais e conhecimento regulatório em ofertas de fornecedor único. Empresas de nicho como Crown Bioscience e Champ Oncology defendem nichos de oncologia translacional de alta margem. As expansões de capacidade anunciadas após a Lei BIOSECURE podem levar a um excesso de oferta até 2027 se o volume diminuir.

A tecnologia é o principal diferenciador. As plataformas de seleção de locais impulsionadas por IA entregam velocidades de recrutamento até 50% mais rápidas do que os métodos manuais, aumentando as taxas de sucesso em licitações competitivas. Os contratos baseados em resultados ganham força, mas apenas os grandes provedores possuem a solidez financeira para absorver possíveis desvantagens. Os serviços de evidências do mundo real criam fluxos de receita recorrentes pós-aprovação, mas exigem análises avançadas que muitas empresas de médio porte ainda não possuem. Os grupos de private equity continuam a montar consolidações regionais, com o objetivo de preencher lacunas de capacidade e ganhar escala antes de uma onda antecipada de consolidação de patrocinadores.

Líderes do Setor de Organização de Pesquisa Contratada (CRO) em Biotecnologia

IQVIA

Labcorp Drug Development

Charles River Laboratories

ICON plc

Syneos Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A WEP Clinical concluiu a aquisição da Siron Clinical, com sede nos Países Baixos, ampliando a capacidade de execução europeia.

- Dezembro de 2025: A Adicon Holdings adquiriu a Crown Bioscience, especialista em oncologia translacional, por USD 204 milhões, aprimorando a profundidade de descoberta pré-clínica.

- Outubro de 2025: A Thermo Fisher Scientific concordou em adquirir a Clario Holdings, adicionando captura digital de dados de desfechos que apoia 70% das aprovações da FDA.

Escopo do Relatório Global do Mercado de Organização de Pesquisa Contratada (CRO) em Biotecnologia

De acordo com o escopo do relatório, a organização de pesquisa contratada (CRO) em biotecnologia é um prestador de serviços especializado que oferece suporte essencial de pesquisa e desenvolvimento a empresas de biotecnologia e farmacêuticas em base contratual. Essas organizações atuam como parceiros estratégicos, permitindo que as empresas de biotecnologia, especialmente as startups menores com poucos recursos, terceirizem tarefas complexas e caras, como testes pré-clínicos, gestão de ensaios clínicos e assuntos regulatórios.

O mercado de organização de pesquisa contratada (CRO) em biotecnologia é segmentado por tipo de serviço, área terapêutica, fase clínica, usuários finais e geografia. Por tipo de serviço, o mercado é categorizado em serviços de descoberta, serviços pré-clínicos, serviços clínicos e outros. Por área terapêutica, o mercado é dividido em oncologia, SNC/neurologia, cardiovascular e metabólico, doenças infecciosas, imunologia/inflamatório, respiratório e outros. Por fase clínica, é segmentado em pré-clínica, Fase I, Fase II, Fase III e Fase IV. Por usuários finais, a segmentação inclui empresas farmacêuticas e biofarmacêuticas, empresas de dispositivos médicos, institutos acadêmicos e de pesquisa e organizações governamentais e sem fins lucrativos. Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Serviços de Descoberta |

| Serviços Pré-Clínicos |

| Serviços Clínicos |

| Outros |

| Oncologia |

| SNC / Neurologia |

| Cardiovascular e Metabólico |

| Doenças Infecciosas |

| Imunologia / Inflamatório |

| Respiratório |

| Outros |

| Pré-Clínica |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Empresas Farmacêuticas e Biofarmacêuticas |

| Empresas de Dispositivos Médicos |

| Institutos Acadêmicos e de Pesquisa |

| Organizações Governamentais e Sem Fins Lucrativos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Serviços de Descoberta | |

| Serviços Pré-Clínicos | ||

| Serviços Clínicos | ||

| Outros | ||

| Por Área Terapêutica | Oncologia | |

| SNC / Neurologia | ||

| Cardiovascular e Metabólico | ||

| Doenças Infecciosas | ||

| Imunologia / Inflamatório | ||

| Respiratório | ||

| Outros | ||

| Por Fase Clínica | Pré-Clínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Usuário Final | Empresas Farmacêuticas e Biofarmacêuticas | |

| Empresas de Dispositivos Médicos | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações Governamentais e Sem Fins Lucrativos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de organização de pesquisa contratada em biotecnologia?

O tamanho do mercado de organização de pesquisa contratada em biotecnologia tem estimativa de atingir USD 28,19 bilhões em 2026.

Qual é a taxa de crescimento esperada para os serviços de CRO nos próximos cinco anos?

O mercado tem projeção de se expandir a um CAGR de 5,71% entre 2026 e 2031.

Qual tipo de serviço gera mais receita para as CROs?

Os serviços clínicos, abrangendo desde o recrutamento de pacientes até o bloqueio do banco de dados, geraram 57,1% da receita em 2025.

Qual área terapêutica impulsiona os maiores gastos com CROs?

A oncologia representou 37,89% dos gastos dos patrocinadores em 2025.

Por que a Ásia-Pacífico é a região de CRO de crescimento mais rápido?

As aprovações éticas simplificadas, as vantagens de custo e as reformas regulatórias na Índia e no Japão impulsionam o crescimento da Ásia-Pacífico para um CAGR previsto de 7,1%.

Página atualizada pela última vez em: