Tamanho e Participação do Mercado de Organizações de Pesquisa Contratada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

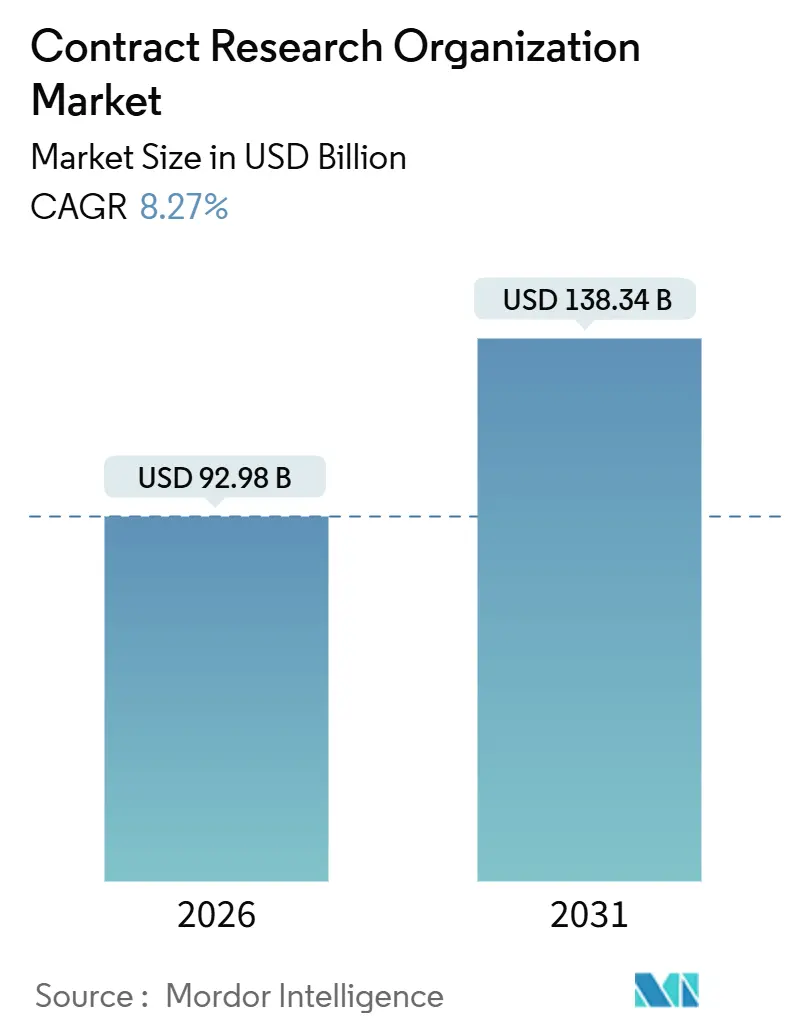

| Tamanho do Mercado (2026) | 92.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 138.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

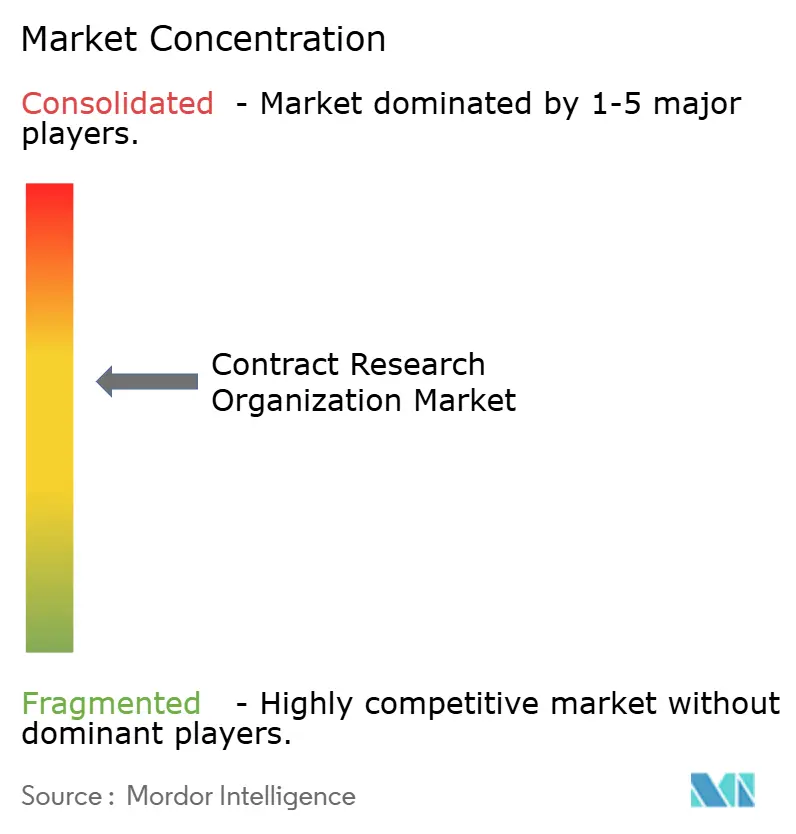

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Organizações de Pesquisa Contratada por Mordor Intelligence

O tamanho do Mercado de Organizações de Pesquisa Contratada é estimado em USD 92,98 bilhões em 2026 e deve atingir USD 138,34 bilhões até 2031, a um CAGR de 8,27% durante o período de previsão (2026-2031).

A expansão da receita é impulsionada pela crescente necessidade dos patrocinadores de comprimir os ciclos de desenvolvimento, garantir acesso global a pacientes e cumprir vias regulatórias cada vez mais complexas. O investimento em biológicos e terapias celulares e gênicas está deslocando os portfólios de ensaios clínicos em direção a protocolos de alta complexidade que poucos patrocinadores conseguem executar internamente. As agências regulatórias continuam a conceder designações aceleradas, que reduzem os prazos de revisão e incentivam ainda mais a terceirização de funções críticas. Os aportes de capital de risco em biotecnologias em estágio inicial sustentam a demanda por expertise em primeiros estudos em humanos, enquanto ferramentas de seleção de centros habilitadas por tecnologia reduzem os prazos de inicialização e diminuem as taxas de falha na triagem.

Principais Conclusões do Relatório

- Por tipo de serviço, os serviços de pesquisa clínica representaram 61,45% da participação de mercado de organizações de pesquisa contratada em 2025; os serviços de desenvolvimento em fase inicial têm previsão de expansão a um CAGR de 10,72% até 2031.

- Por área terapêutica, a oncologia gerou uma participação de receita de 21,43% em 2025; as doenças infecciosas têm projeção de crescimento a um CAGR de 10,81% até 2031.

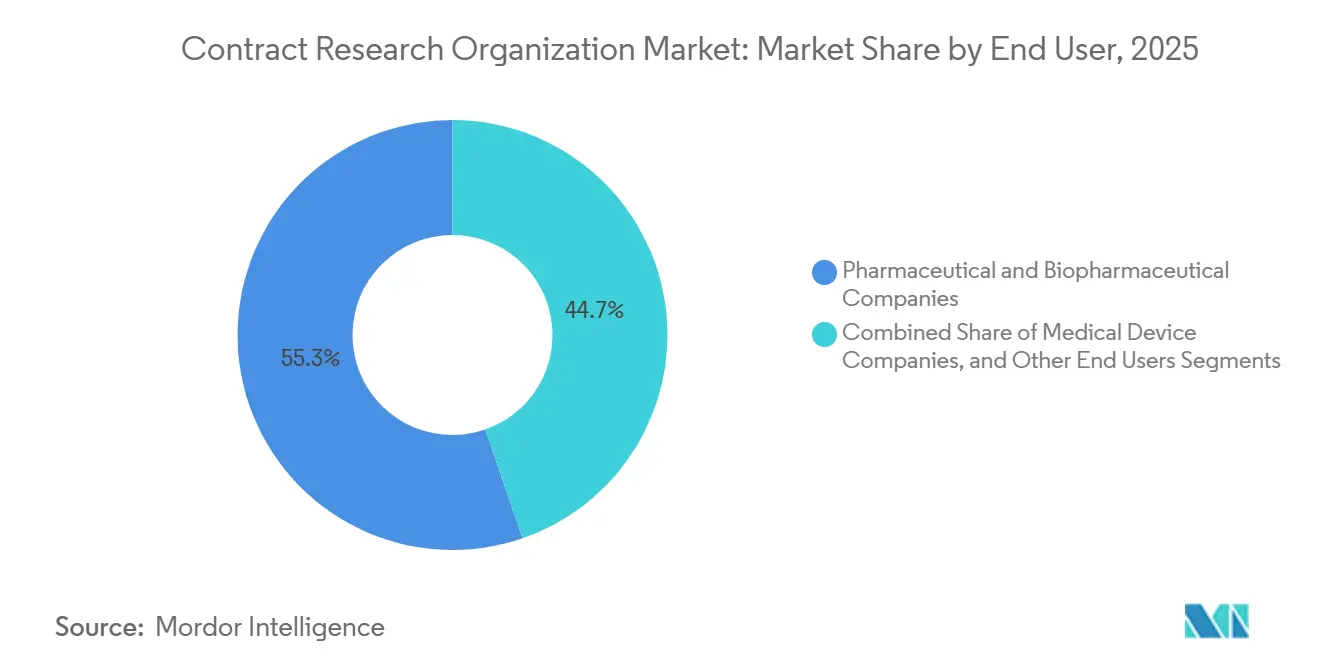

- Por usuário final, as empresas farmacêuticas e biofarmacêuticas responderam por 55,34% dos gastos em 2025; as empresas de dispositivos médicos estão avançando a um CAGR de 9,58% até 2031.

- Por modelo de entrega, as organizações de pesquisa contratada de serviço completo/integrado controlaram 62,16% da participação de mercado de organizações de pesquisa contratada em 2025; os contratos de prestadores de serviços funcionais estão crescendo a um CAGR de 10,43% até 2031.

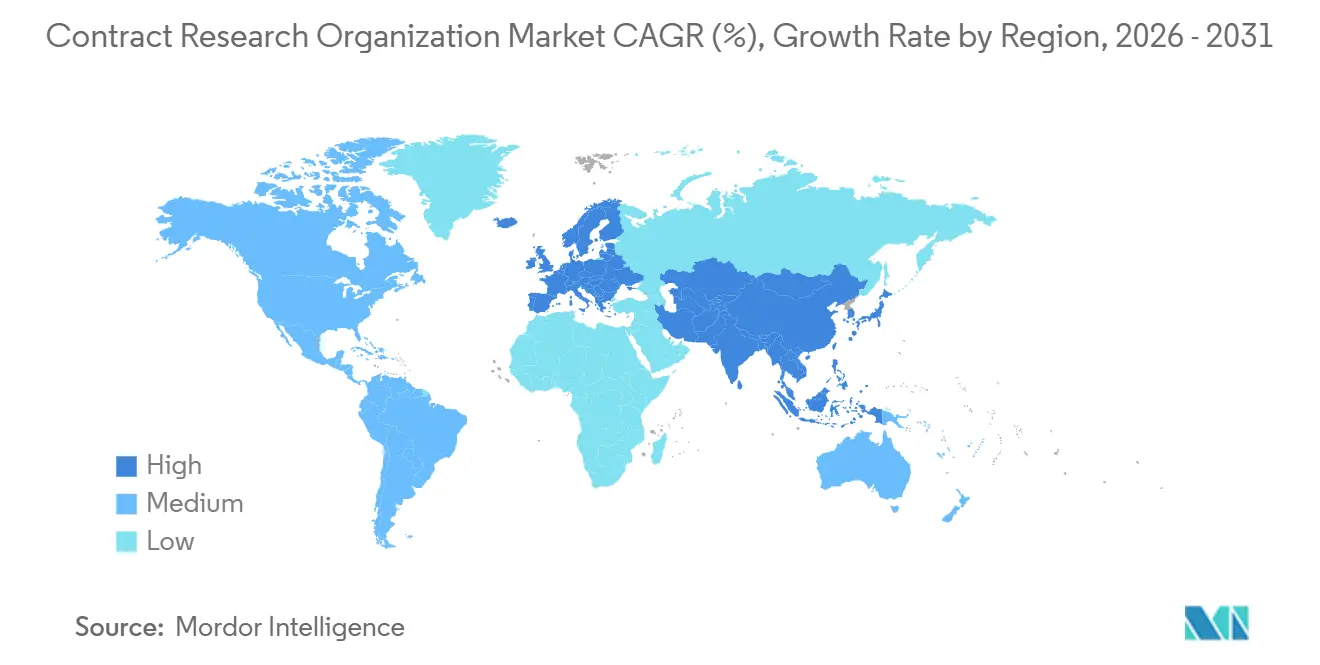

- Por geografia, a América do Norte liderou com 38,92% de participação em 2025; a Ásia-Pacífico está no caminho para um CAGR de 11,26% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Organizações de Pesquisa Contratada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volume Crescente de Desenvolvimento de Biológicos e Terapias Avançadas | +1.8% | América do Norte, Europa, expansão global | Médio prazo (2 a 4 anos) |

| Expansão de Pools de Pacientes e Centros de Investigadores em Mercados Emergentes | +1.5% | China, Índia, Coreia do Sul, América Latina, MEA | Longo prazo (≥ 4 anos) |

| Vias Regulatórias Aceleradas para Medicamentos Órfãos e de Aprovação Rápida | +1.2% | Global (FDA, EMA, NMPA) | Curto prazo (≤ 2 anos) |

| Crescimento do Financiamento de Capital de Risco para Empresas de Biotecnologia em Estágio Inicial | +1.0% | América do Norte, Europa, Israel, Singapura | Curto prazo (≤ 2 anos) |

| Adoção de Arquiteturas de Ensaios Clínicos Descentralizados/Híbridos | +0.9% | América do Norte, Europa, expansão para APAC e América Latina | Médio prazo (2 a 4 anos) |

| Integração de Evidências do Mundo Real e Biomarcadores Digitais para Reduzir Prazos | +0.7% | Global (maior aceitação nos EUA e na UE) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volume Crescente de Desenvolvimento de Biológicos e Terapias Avançadas

Os pipelines de biológicos e terapias celulares e gênicas exigem produção de vetores virais, manipulação celular ex vivo e monitoramento de pacientes a longo prazo, capacidades que a maioria dos patrocinadores não possui internamente. A designação de Terapia Avançada de Medicina Regenerativa da FDA acelera a qualificação de produtos, recompensando as organizações de pesquisa contratada que conseguem gerenciar desenhos adaptativos e logística descentralizada de amostras[1]Administração de Alimentos e Medicamentos dos EUA, "Ensaios Clínicos Descentralizados para Medicamentos, Produtos Biológicos e Dispositivos," fda.gov. As novas diretrizes de CMC reduziram as incertezas de IND, levando a uma realocação de capital de portfólios de pequenas moléculas para biológicos. À medida que os biossimilares pressionam as receitas legadas, os patrocinadores recorrem às organizações de pesquisa contratada para fornecer a infraestrutura altamente especializada necessária para ensaios duráveis de edição gênica.

Expansão de Pools de Pacientes e Centros de Investigadores em Mercados Emergentes

O marco de ensaios clínicos multirregionais da China agora aceita dados estrangeiros, acelerando a iniciação de centros para programas multinacionais. A Organização Central de Controle de Padrões de Medicamentos da Índia reduziu os ciclos de revisão, atraindo patrocinadores de oncologia e metabólicos que buscam coortes sem tratamento prévio. A ANVISA do Brasil alinhou-se com a ICH E6(R2), reduzindo a fricção administrativa e promovendo o recrutamento na América Latina[2]Agência Nacional de Vigilância Sanitária, "Atualização de Harmonização de BPC," anvisa.gov.br. A amplitude demográfica dessas regiões oferece acumulação rápida e fortalece as submissões regulatórias por meio de conjuntos de dados etnicamente diversos.

Vias Regulatórias Aceleradas para Medicamentos Órfãos e de Aprovação Rápida

Os programas de Aprovação Rápida, Terapia Inovadora, Aprovação Acelerada e Revisão Prioritária permitem submissões contínuas e o uso de desfechos substitutos, comprimindo assim os prazos que favorecem a execução ágil das organizações de pesquisa contratada. Os incentivos para medicamentos órfãos da FDA incluem créditos fiscais, isenções de taxas e exclusividade de sete anos, enquanto o esquema PRIME da EMA oferece aconselhamento científico precoce[3]Agência Europeia de Medicamentos, "PRIME: Medicamentos Prioritários," ema.europa.eu. A harmonização sob a ICH permite submissões simultâneas, reduzindo assim o intervalo entre os resultados da Fase III e os lançamentos.

Crescimento do Financiamento de Capital de Risco para Empresas de Biotecnologia em Estágio Inicial

Os financiamentos das Séries B e C impulsionam startups com modelo asset-light que terceirizam portfólios clínicos inteiros. As organizações de pesquisa contratada com capacidades de first-in-human capturam receitas desproporcionais à medida que o sucesso inicial impulsiona rodadas de financiamento subsequentes. Israel e Singapura atraem coinvestimentos, localizando a demanda por serviços especializados. A concentração em oncologia de precisão, terapia gênica e doenças raras está alinhada com os investimentos realizados pelo setor de organização de pesquisa contratada em biotecnologia em expertise de nicho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação de Auditorias de Qualidade e Penalidades de Conformidade | -0.6% | Escrutínio global, maior nos EUA e na UE | Curto prazo (≤ 2 anos) |

| Alto Dispêndio de Capital para Automação Laboratorial de Ponta | -0.5% | América do Norte, Europa, adoção seletiva na APAC | Médio prazo (2 a 4 anos) |

| Riscos Geopolíticos Crescentes Afetando Ensaios Transfronteiriços | -0.4% | EUA-China, Rússia-UE, expansão para Índia e Brasil | Longo prazo (≥ 4 anos) |

| Escassez de Capacidade de Fabricação de Vetores Virais de Grau GMP | -0.7% | Global, aguda na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação de Auditorias de Qualidade e Penalidades de Conformidade

A FDA inspeciona investigadores, Comitês de Revisão Institucional e patrocinadores para fazer cumprir as Boas Práticas Clínicas, levando as organizações de pesquisa contratada a alocar orçamentos maiores para monitoramento, trilhas de auditoria eletrônica e verificação por terceiros. O Sistema de Informação de Ensaios Clínicos da EMA aumenta a transparência, elevando assim os riscos reputacionais. Prestadores de menor porte enfrentam pressão sobre as margens e risco de consolidação à medida que os custos de conformidade aumentam.

Alto Dispêndio de Capital para Automação Laboratorial de Ponta

O manuseio robótico de amostras e a análise baseada em nuvem exigem investimentos iniciais significativos. Os patrocinadores negociam economias, limitando a captura de margem das organizações de pesquisa contratada. Prestadores de médio porte formam consórcios de compartilhamento de equipamentos, enquanto participantes com ativos leves evitam a automação, reforçando as vantagens competitivas dos incumbentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Impulso da Fase Inicial Supera as Linhas Maduras

Os serviços de desenvolvimento em fase inicial, representando o segmento de crescimento mais rápido do mercado de organizações de pesquisa contratada, têm previsão de crescimento a uma taxa anual de 10,72% até 2031. Em termos de valor, este segmento representará uma parcela crescente do tamanho do mercado de organizações de pesquisa contratada à medida que os patrocinadores de biotecnologia priorizam programas rápidos de prova de conceito. Os Serviços de Pesquisa Clínica permaneceram dominantes, com uma participação de receita de 61,45% em 2025; no entanto, o maior escrutínio nas aquisições limita a escalada de preços. As unidades de Fase I comandam tarifas premium porque possuem instalações dedicadas, monitores médicos experientes e acesso imediato a centros acadêmicos, o que mitiga o risco dos primeiros estudos em humanos. Os trabalhos de Fase II e Fase III enfrentam comoditização à medida que a captura eletrônica de dados reduz a diferenciação. Os Serviços Laboratoriais crescem de forma constante em resposta à demanda por medicina de precisão, enquanto os Serviços de Consultoria mantêm um apelo de nicho para estratégias regulatórias complexas.

Os patrocinadores estão cada vez mais implantando coortes selecionadas por biomarcadores, o que reduz os números de recrutamento, mas aumenta a complexidade analítica. A vigilância da Fase IV se expande modestamente à medida que as agências solicitam evidências de segurança pós-aprovação, embora muitos grandes patrocinadores internalizem esses estudos para manter o controle sobre os dados do mundo real. A diferenciação se desloca para plataformas tecnológicas, expertise em desenho adaptativo e a integração perfeita de componentes de ensaios descentralizados. Essa bifurcação mantém preços premium nas atividades de fase inicial, enquanto os serviços maduros competem em escala operacional.

Por Área Terapêutica: Doenças Infecciosas Aceleram Além da Oncologia

A oncologia gerou a maior receita por área terapêutica, com 21,43% em 2025, beneficiando-se de mais de 1.000 ativos clínicos ativos que abrangeram imunoterapias, pequenas moléculas direcionadas e terapias celulares. As Doenças Infecciosas, no entanto, exibem a expansão mais rápida, com um CAGR de 10,81% até 2031, refletindo o investimento em preparação para pandemias e plataformas de vacinas de mRNA. O Sistema Nervoso Central e a Imunologia atraem gastos consideráveis, auxiliados pela aceitação de biomarcadores digitais que reduzem a necessidade de avaliações subjetivas. As categorias Cardiovascular e Respiratória ficam para trás, pois a erosão genérica desloca o financiamento de P&D para condições órfãs.

Os incentivos governamentais para o desenvolvimento antimicrobiano, juntamente com os renovados pipelines de vacinas, sustentam o impulso das doenças infecciosas. A desaceleração da oncologia representa maturidade, não declínio: os inibidores de checkpoint comercializados transferem a atividade dos ensaios em estágio avançado para compromissos pós-comercialização. Os programas de SNC ainda enfrentam altas taxas de falha na triagem e longos períodos de acompanhamento, exigindo colaborações com organizações de pesquisa contratada que incluam especialistas em neurologia e redes robustas de investigadores. A identificação de doenças raras continua sendo um gargalo, concedendo às organizações de pesquisa contratada com registros proprietários uma vantagem competitiva.

Por Usuário Final: Fabricantes de Dispositivos Impulsionam o Crescimento da Terceirização

As empresas farmacêuticas e biofarmacêuticas forneceram 55,34% da receita de 2025, mas sua proporção está diminuindo à medida que as empresas de dispositivos terceirizam estudos mais complexos. As Empresas de Dispositivos Médicos expandirão a terceirização a um CAGR de 9,58% até 2031, impulsionadas por novas orientações regulatórias de IA/ML que exigem validação prospectiva e testes de cibersegurança. Os Institutos Acadêmicos e Governamentais contribuem com menos receita, mas geram publicações de alto impacto, apoiando a visibilidade da marca das organizações de pesquisa contratada.

Os patrocinadores de dispositivos preferem organizações de pesquisa contratada com capacidades de desenho adaptativo e experiência em navegar pelas vias de dispositivos inovadores. As empresas apoiadas por capital de risco terceirizam quase todas as operações clínicas para conservar capital para taxas de engenharia e submissão regulatória. As grandes empresas farmacêuticas continuam a adotar modelos híbridos, mantendo a supervisão estratégica enquanto delegam a execução tática. Os consórcios acadêmicos permanecem sensíveis ao preço, selecionando parceiros regionais ou contratos de preço fixo, apesar das margens mais baixas.

Por Modelo de Entrega: Prestadores de Serviços Funcionais Capturam a Demanda Flexível

Os prestadores de serviço completo/integrado detinham 62,16% de participação em 2025, oferecendo cobertura completa em desenho de protocolo, ativação de centros, monitoramento, gestão de dados e submissão. Os contratos de Prestadores de Serviços Funcionais estão no caminho para um CAGR de 10,43%, refletindo a preferência dos patrocinadores por aumento modular de pessoal. Os contratos híbridos combinam a governança dos modelos de serviço completo com componentes seletivos de FSP, atraindo biotecnologias de médio porte que demandam orientação, mas são limitadas pelo orçamento.

Os arranjos de FSP encurtam os compromissos, permitindo que os patrocinadores realocem recursos à medida que os pipelines evoluem. No entanto, os encargos de coordenação aumentam à medida que os patrocinadores integram equipes externas com equipes internas. Os modelos de serviço completo permanecem preferidos para programas globais de Fase III, onde o comando centralizado reduz o risco de execução. A integração tecnológica — abrangendo consentimento eletrônico, fonte eletrônica e monitoramento remoto — permite abordagens híbridas que otimizam tanto a flexibilidade quanto a supervisão estratégica.

Análise Geográfica

A América do Norte contribuiu com 38,92% da receita em 2025, ancorada pela infraestrutura de pesquisa de 350.000 centros dos Estados Unidos e pela influência regulatória global da FDA. O crescimento fica abaixo da média do mercado de organizações de pesquisa contratada à medida que os patrocinadores diversificam para conter custos e acessar pools de pacientes variados. Canadá e México fornecem coortes cardiovasculares e de diabetes por meio de aprovações éticas ágeis, enquanto os centros acadêmicos dos EUA sustentam protocolos complexos de oncologia e terapia gênica.

A região Ásia-Pacífico está preparada para um CAGR de 11,26% até 2031, a trajetória regional mais rápida do mercado de organizações de pesquisa contratada, impulsionada pela modernização regulatória e por vastas populações sem tratamento prévio. As revisões de IND simplificadas da China e a aceitação de dados estrangeiros sob MRCT promovem a inclusão em programas globais. A Índia acelera o recrutamento em oncologia por meio de ciclos de revisão encurtados, e o alinhamento do Japão com a ICH facilita as submissões multinacionais. A Austrália aproveita os incentivos fiscais de P&D e as revisões éticas rápidas para atrair primeiros estudos em humanos. A Coreia do Sul investe fortemente em infraestrutura de terapia celular, levando a um aumento nos ensaios de terapias avançadas.

A Europa mantém capacidade madura de Fase III com aprovações harmonizadas por meio do Sistema de Informação de Ensaios Clínicos da EMA. Alemanha, Reino Unido e França permanecem centros principais, embora o Brexit agora exija protocolos paralelos no Reino Unido. Espanha e Itália oferecem vantagens de custo relativas e estão captando estudos incrementais respiratórios e cardiovasculares. O Oriente Médio e a África permanecem pequenos, mas estão recebendo ensaios de doenças raras e vacinas à medida que os estados do Golfo investem na diversificação da pesquisa. Enquanto isso, a América do Sul, liderada pelo Brasil e pela Argentina, está ganhando terreno na pesquisa de doenças infecciosas em meio à harmonização regulatória.

Cenário Competitivo

O mercado de organizações de pesquisa contratada é moderadamente fragmentado, com os cinco principais participantes respondendo por menos de 50% de participação combinada, deixando espaço para boutiques especializadas e prestadores regionais. A concorrência agora se concentra no recrutamento impulsionado por inteligência artificial, na geração de evidências do mundo real e na expansão regional para a Ásia-Pacífico. Os patrocinadores valorizam as capacidades tecnológicas que reduzem os tempos de inicialização e elevam a qualidade dos dados. As organizações de pesquisa contratada de médio porte se diferenciam por profundidade terapêutica — unidades dedicadas de oncologia ou SNC com registros proprietários — e garantem prêmios de preço apesar de menores dimensões.

Os novos participantes habilitados por tecnologia visam biotecnologias apoiadas por capital de risco com plataformas de ativos leves que agrupam captura eletrônica de dados, telemedicina e redes de centros, embora sua escalabilidade para programas globais de Fase III permaneça não testada. As auditorias de qualidade intensificadas favorecem os incumbentes que possuem sistemas de conformidade em nível empresarial.

A fragmentação geopolítica aumenta o valor das instalações locais capazes de navegar pelas leis de localização de dados. Espera-se consolidação à medida que os prestadores de serviço completo adquirem expertise de nicho por meio de fusões, e as plataformas tecnológicas emergem como infraestrutura crítica para a execução.

Líderes do Setor de Organizações de Pesquisa Contratada

ICON plc

Charles River Laboratories

IQVIA Holdings Inc.

Thermo Fisher Scientific Inc. (PPD Inc.)

WuXi AppTec (WuXi Clinical)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A WEP Clinical, uma organização de pesquisa contratada de serviço completo, concluiu a aquisição da Siron Clinical, uma organização de pesquisa contratada europeia com sede nos Países Baixos. A Siron é especializada em operações clínicas flexíveis e de alta qualidade para empresas de biotecnologia. Essa iniciativa amplia o alcance global da WEP e aumenta sua capacidade de fornecer soluções abrangentes de ensaios clínicos em diversas áreas terapêuticas.

- Dezembro de 2025: A Avetra, uma organização de pesquisa contratada de próxima geração, lançou oficialmente suas operações. Ela apresenta uma abordagem moderna e centrada no centro para melhorar a colaboração entre patrocinadores, organizações de pesquisa contratada e centros de investigação. Com mais de 350 centros com experiência em pesquisa em todo o país e um laboratório central interno, a Avetra visa acelerar e simplificar os processos de ensaios clínicos.

- Outubro de 2025: A Avance Clinical, uma organização de pesquisa contratada global com sede na Austrália, especializada em pesquisa clínica de fase inicial, apresentou seu novo Centro de Excelência em Fase Inicial para Biotecnologias. O centro visa aprimorar o desenho de ensaios, o rigor científico e a perspectiva regulatória, oferecendo soluções econômicas para patrocinadores globais de biotecnologia. Este desenvolvimento expande o compromisso da Avance Clinical em fornecer ensaios de fase inicial inovadores e eficientes em todo o mundo.

Escopo do Relatório Global do Mercado de Organizações de Pesquisa Contratada

De acordo com o escopo do relatório, uma organização de pesquisa contratada é uma empresa que fornece serviços de ensaios clínicos para as indústrias farmacêutica, de biotecnologia e de dispositivos médicos. As organizações de pesquisa contratada variam desde grandes organizações internacionais de serviço completo até pequenos grupos de especialidade de nicho. Elas podem auxiliar seus clientes no desenvolvimento de um novo medicamento ou dispositivo desde a fase conceitual até a aprovação de comercialização pela FDA, eliminando a necessidade de o patrocinador do medicamento manter pessoal para esses serviços.

O mercado de organizações de pesquisa contratada é segmentado por tipo de serviço (serviços de desenvolvimento em fase inicial, serviços de pesquisa clínica, serviços laboratoriais, serviços de consultoria e serviços de gestão de dados), por área terapêutica (oncologia, doenças infecciosas, distúrbios do sistema nervoso central (SNC), distúrbios imunológicos, doenças cardiovasculares, distúrbios respiratórios, diabetes e outras áreas terapêuticas), por usuário final (empresas farmacêuticas e biofarmacêuticas, empresas de dispositivos médicos e outros usuários finais (institutos acadêmicos/governamentais)), por modelo de entrega (organização de pesquisa contratada de serviço completo/integrado, prestador de serviços funcionais (FSP) e modelo híbrido/modular) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Serviços de Desenvolvimento em Fase Inicial | |

| Serviços de Pesquisa Clínica | Fase I |

| Fase II | |

| Fase III | |

| Fase IV | |

| Serviços Laboratoriais | |

| Serviços de Consultoria |

| Oncologia |

| Doenças Infecciosas |

| Distúrbios do Sistema Nervoso Central (SNC) |

| Distúrbios Imunológicos |

| Doenças Cardiovasculares |

| Distúrbios Respiratórios |

| Diabetes |

| Outras Áreas Terapêuticas |

| Empresas Farmacêuticas e Biofarmacêuticas |

| Empresas de Dispositivos Médicos |

| Outros Usuários Finais (Institutos Acadêmicos/Governamentais) |

| Organização de Pesquisa Contratada de Serviço Completo/Integrado |

| Prestador de Serviços Funcionais (FSP) |

| Modelo Híbrido/Modular |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Serviços de Desenvolvimento em Fase Inicial | |

| Serviços de Pesquisa Clínica | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Serviços Laboratoriais | ||

| Serviços de Consultoria | ||

| Por Área Terapêutica | Oncologia | |

| Doenças Infecciosas | ||

| Distúrbios do Sistema Nervoso Central (SNC) | ||

| Distúrbios Imunológicos | ||

| Doenças Cardiovasculares | ||

| Distúrbios Respiratórios | ||

| Diabetes | ||

| Outras Áreas Terapêuticas | ||

| Por Usuário Final | Empresas Farmacêuticas e Biofarmacêuticas | |

| Empresas de Dispositivos Médicos | ||

| Outros Usuários Finais (Institutos Acadêmicos/Governamentais) | ||

| Por Modelo de Entrega | Organização de Pesquisa Contratada de Serviço Completo/Integrado | |

| Prestador de Serviços Funcionais (FSP) | ||

| Modelo Híbrido/Modular | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de organizações de pesquisa contratada?

O tamanho do mercado de organizações de pesquisa contratada é de USD 92,98 bilhões em 2026.

Qual é a velocidade de crescimento do setor?

A receita tem previsão de expansão a um CAGR de 8,27%, atingindo USD 138,34 bilhões até 2031.

Qual linha de serviço está crescendo mais rapidamente?

Os Serviços de Desenvolvimento em Fase Inicial crescerão a um CAGR de 10,72% até 2031.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

As aprovações simplificadas na China e na Índia e os menores custos por paciente impulsionam um CAGR de 11,26% para a região.

Como os ensaios descentralizados estão influenciando a terceirização?

Os modelos híbridos e remotos melhoram a retenção em até 30% e estão impulsionando a demanda por organizações de pesquisa contratada com capacidades digitais.

Qual gargalo de capacidade restringe os estudos de terapia gênica?

A escassez de vagas de vetores virais de grau GMP empurra os prazos de entrega para além de 18 meses, atrasando os ensaios de fase inicial.

Página atualizada pela última vez em: