Tamanho e Participação do Mercado de Organização de Pesquisa Contratada (CRO) para Doenças Raras

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Organização de Pesquisa Contratada (CRO) para Doenças Raras por Mordor Intelligence

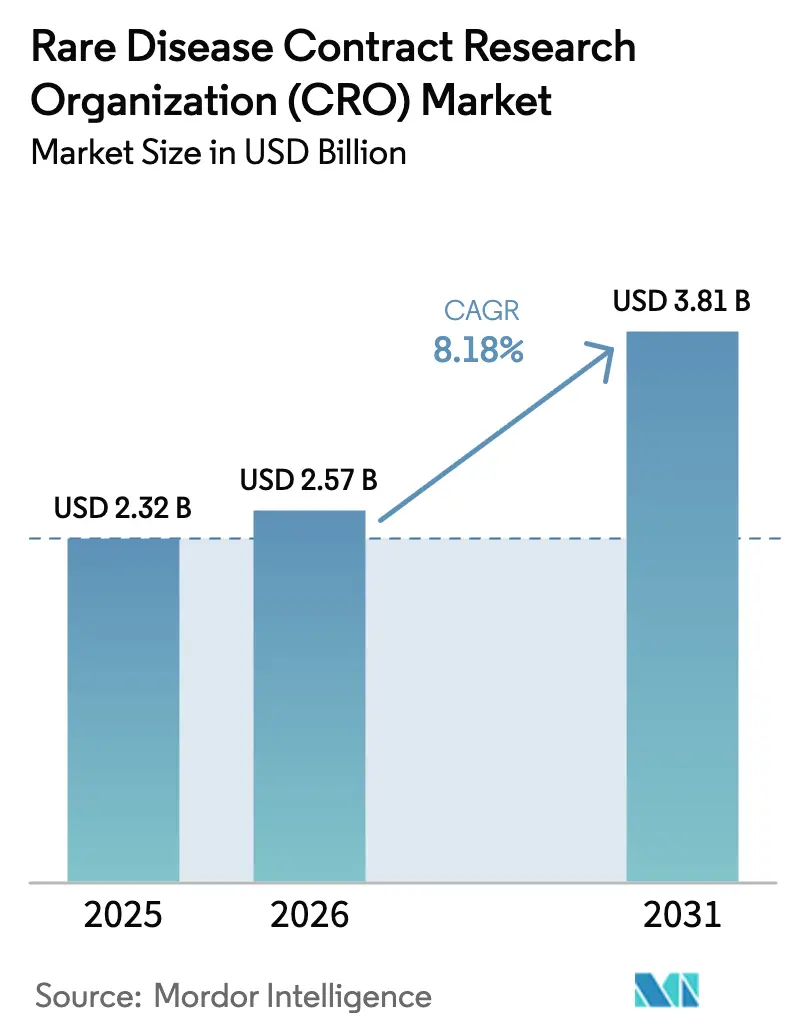

O tamanho do Mercado de Organização de Pesquisa Contratada para Doenças Raras tem projeção de expansão de USD 2,32 bilhões em 2025 e USD 2,57 bilhões em 2026 para USD 3,81 bilhões até 2031, registrando um CAGR de 8,18% entre 2026 e 2031.

Essa trajetória reflete uma mudança decisiva por parte dos desenvolvedores de medicamentos em direção à terceirização da intrincada logística de ensaios para doenças ultrarrares, frequentemente envolvendo menos de 1.000 pacientes em todo o mundo, para organizações de pesquisa contratada (CROs) especializadas. Os patrocinadores estão priorizando velocidade, alcance geográfico e fluência regulatória, enquanto os reguladores sustentam o momentum: a Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) concedeu 34 designações de medicamentos órfãos apenas no primeiro trimestre de 2024. As terapias gênicas e celulares agora dominam os novos pipelines de doenças raras, como ilustrado pela aprovação europeia do Lenmeldy para leucodistrofia metacromática em março de 2024 e pela autorização nos Estados Unidos do Casgevy e do Lyfgenia para doença falciforme em dezembro de 2023, cada uma exigindo coordenação de CRO em múltiplos locais em diferentes continentes. Os incentivos econômicos reforçam a demanda; a isenção da Lei de Redução da Inflação para biológicos órfãos isenta as terapias qualificadas da negociação do Medicare por 13 anos após a aprovação, ampliando a janela para registros pós-comercialização gerenciados por CROs.

Principais Conclusões do Relatório

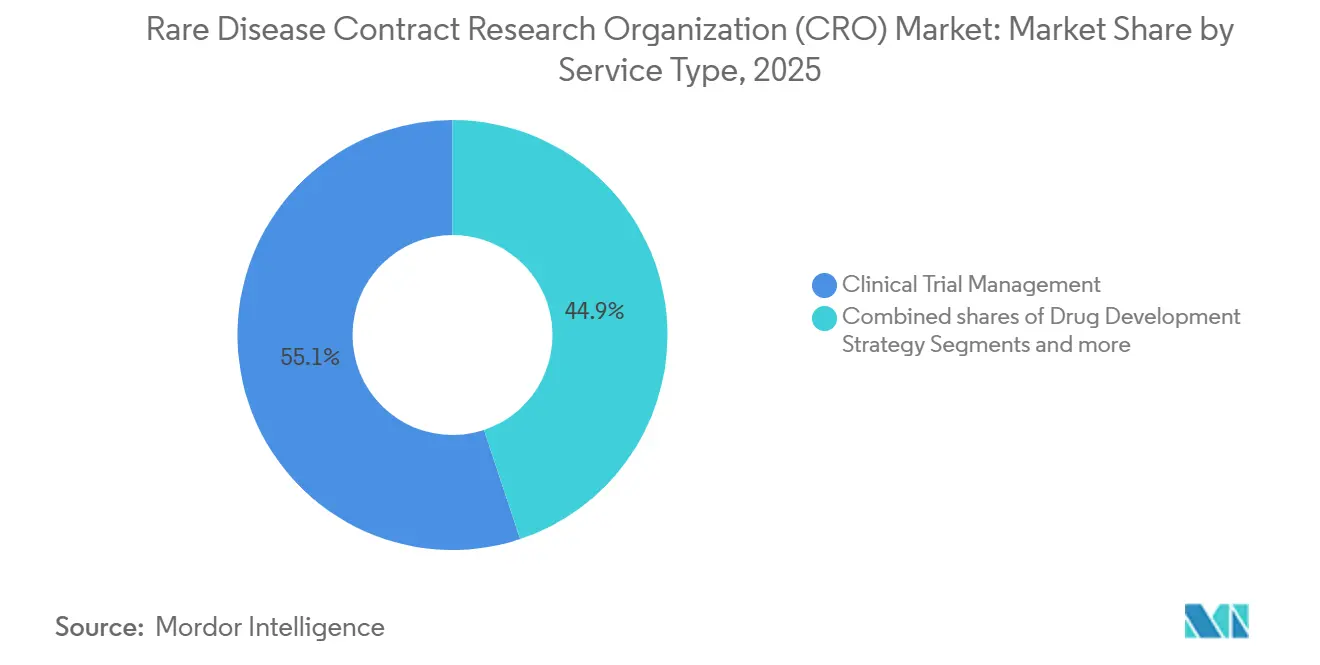

- Por tipo de serviço, a Gestão de Ensaios Clínicos liderou com uma participação de receita de 55,10% em 2025, enquanto a Gestão de Dados e Bioestatística avança a um CAGR de 9,20% até 2031.

- Por área terapêutica, a oncologia deteve 35,1% da participação do mercado de organização de pesquisa contratada (CRO) para doenças raras em 2025; projeta-se que a neurociência registre o CAGR mais rápido de 9,15% até 2031.

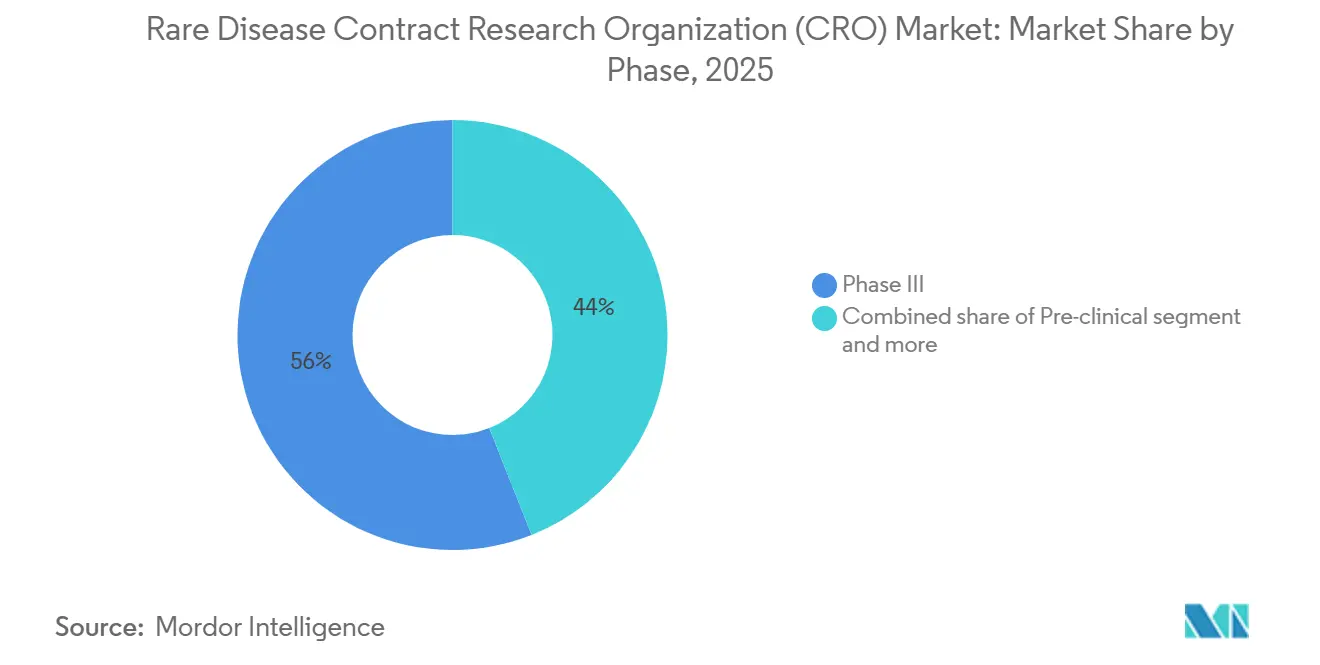

- Por fase, a Fase III capturou 56% da receita em 2025, mas a Fase I está se expandindo a um CAGR de 8,90% à medida que os patrocinadores terceirizam estudos de primeira administração em humanos mais cedo no desenvolvimento.

- Por usuário final, as empresas farmacêuticas e de biotecnologia responderam por 72,30% dos gastos em 2025, enquanto os patrocinadores sem fins lucrativos e governamentais estão crescendo a um CAGR de 8,80% até 2031.

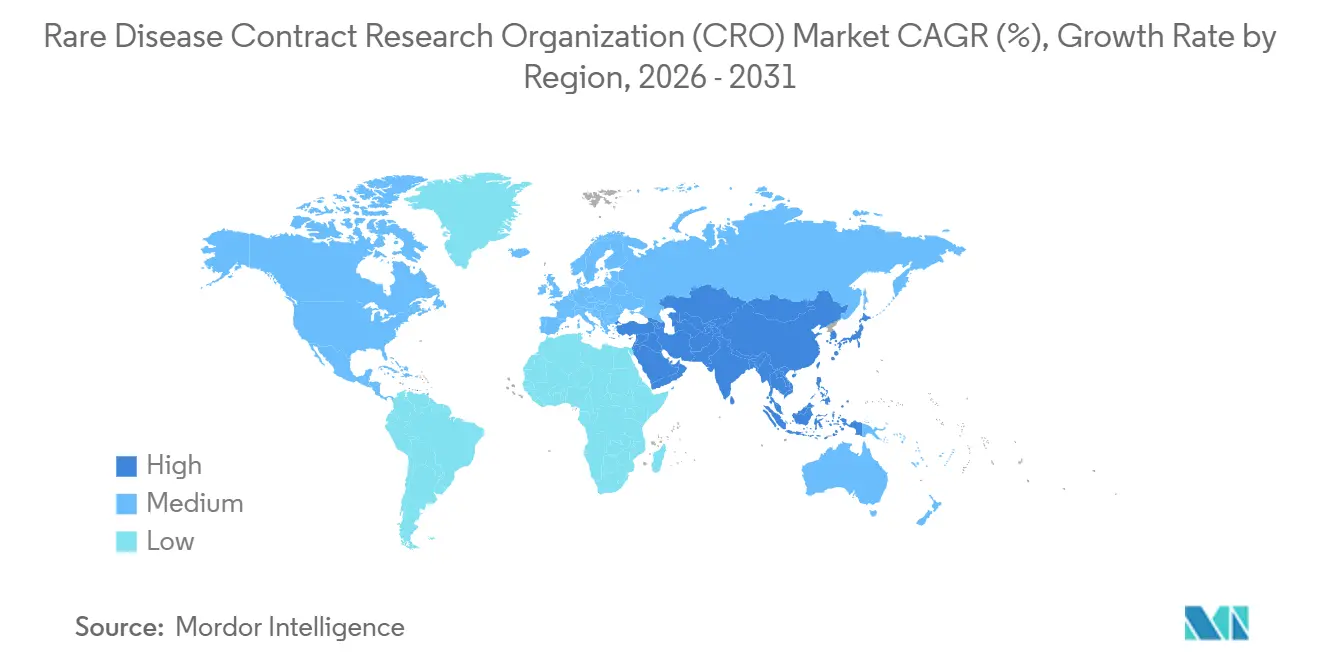

- Por geografia, a América do Norte deteve 47,5% do tamanho do mercado de organização de pesquisa contratada (CRO) para doenças raras em 2025, enquanto a Ásia-Pacífico tem previsão de ser a região de crescimento mais rápido com CAGR de 9,50% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Organização de Pesquisa Contratada (CRO) para Doenças Raras

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência e conscientização sobre doenças raras | +1.4% | Global, com diagnóstico acelerado na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Incentivos regulatórios (Lei de Medicamentos Órfãos, marcos regulatórios da UE) | +1.8% | América do Norte e UE como núcleo, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Aumento nos pipelines de terapias gênicas e celulares | +2.1% | América do Norte e UE, adoção inicial na China e no Japão | Médio prazo (2 a 4 anos) |

| Crescente terceirização de ensaios órfãos complexos | +1.5% | Global, liderado pelos polos de biotecnologia dos EUA e da UE | Curto prazo (≤ 2 anos) |

| Registros de correspondência de pacientes baseados em IA | +0.9% | América do Norte e UE, programas-piloto na APAC | Longo prazo (≥ 4 anos) |

| Expansão da isenção da Lei de Redução da Inflação via Lei OBBB | +0.7% | Estados Unidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência e Conscientização sobre Doenças Raras

As redes de defesa dos pacientes e os programas de triagem neonatal reduziram o tempo médio de diagnóstico de sete anos em 2015 para menos de três anos em 2025, ampliando a população elegível para ensaios clínicos para as CROs. A Organização Nacional para Doenças Raras registrou um aumento de 42% nas consultas de membros entre 2023 e 2025, evidenciando maior conhecimento sobre doenças entre cuidadores e clínicos [1]Organização Nacional para Doenças Raras, "Relatório de Engajamento de Pacientes com Doenças Raras 2024," rarediseases.org. A Fundação EveryLife relatou que 68% dos pacientes com doenças raras participaram de pelo menos um registro em 2024, ante 51% em 2022, fornecendo às CROs coortes facilmente pesquisáveis para trabalhos de viabilidade. Os registros centralizados da doença de Gaucher mantidos por patrocinadores da indústria agora agregam mais de 10.000 pacientes em todo o mundo, permitindo que estudos de Fase III concluam o recrutamento em 18 meses, em vez dos históricos 36. Os testes genéticos acelerados em unidades de terapia intensiva neonatal estão revelando fenótipos ultrarrares, como a deficiência de descarboxilase de L-aminoácidos aromáticos, criando novos pipelines de estudos de reposição enzimática e aumento gênico que as CROs coordenam.

Incentivos Regulatórios para Terapêuticos Órfãos

Os Princípios de Evidência para Doenças Raras da FDA, finalizados em junho de 2024, permitem que os patrocinadores substituam os braços de controle concorrentes por dados de história natural curados em ensaios com menos de 200 pacientes, reduzindo em aproximadamente um ano os cronogramas de desenvolvimento [2]Agência de Alimentos e Medicamentos dos Estados Unidos, "Aprovações de Licenças de Biológicos 2023–2024," fda.gov. Na Europa, a designação de medicamento órfão confere 10 anos de exclusividade e assistência gratuita de protocolo, estimulando 312 pedidos em 2024, um aumento de 19% em relação a 2023. O Japão ampliou seu programa de via rápida SAKIGAKE em 2025 para incluir distúrbios metabólicos e neuromusculares ultrarrares, reduzindo pela metade os ciclos de revisão para seis meses para terapias qualificadas. Esses marcos regulatórios reduzem coletivamente o atrito regulatório, catalisam a alocação de capital e expandem o mercado endereçável para as CROs.

Aumento nos Pipelines de Terapias Gênicas e Celulares

As terapias gênicas e celulares responderam por 27% das aprovações de medicamentos órfãos em 2024, ante 18% em 2022, refletindo a maturação da fabricação de vetores virais e da engenharia ex vivo que as CROs orquestram. O Casgevy e o Lyfgenia, autorizados em dezembro de 2023, cada um carrega mandatos de vigilância pós-comercialização de 15 anos que as CROs devem cumprir. A aprovação europeia do Lenmeldy em março de 2024 exigiu quatro anos de coordenação em múltiplos locais para recrutar 37 pacientes, sublinhando a intensidade operacional que impulsiona a terceirização. O Consórcio de Terapia Gênica Personalizada liderado pelo NIH foi lançado em 2024 com USD 25 milhões para desenvolver vetores individualizados para condições que afetam menos de 30 pacientes em todo o mundo, um modelo inteiramente dependente da infraestrutura das CROs.

Crescente Terceirização de Ensaios Órfãos Complexos

Sessenta e quatro por cento dos estudos de Fase I para doenças raras foram gerenciados por CROs em 2025, ante 48% em 2020, à medida que os modelos de ensaios virtuais ganham aceitação regulatória e sobrecarregam a capacidade de pequenas empresas. A orientação da FDA sobre captura remota de dados, emitida em dezembro de 2023, legitimou as avaliações domiciliares, mas exige validação que muitos patrocinadores delegam às CROs. O Regulamento de Ensaios Clínicos da UE, em pleno vigor desde janeiro de 2023, criou um portal único de submissão, mas preservou a supervisão ética nacional, impulsionando a demanda por expertise em consultoria regulatória para navegar por emendas específicas de cada país. Os patrocinadores citam a redução de custos e a velocidade como principais motivações: um estudo de Fase III com 50 pacientes executado em quatro regiões incorre em USD 8,2 milhões em gastos regulatórios e de ativação de locais incrementais em comparação com um desenho exclusivo para os EUA, um prêmio que a escala das CROs mitiga.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez e dispersão no recrutamento de pacientes | -1.2% | Global, aguda em condições ultrarrares (<5.000 casos) | Curto prazo (≤ 2 anos) |

| Alto custo de ensaios com microcoortes multirregionais | -0.9% | Global, pronunciado em mercados emergentes | Médio prazo (2 a 4 anos) |

| Conformidade rigorosa com ESG para fornecedores | -0.4% | UE e América do Norte, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Barreiras de privacidade de dados genômicos transfronteiriços | -0.6% | UE e América do Norte, atrito na APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez e Dispersão no Recrutamento de Pacientes

Os distúrbios ultrarrares com prevalência mundial abaixo de 5.000 casos exigem cronogramas de recrutamento superiores a 48 meses, atrasando as submissões e inflacionando os orçamentos das CROs. A análise da FDA sobre aprovações de medicamentos órfãos em 2024 mostrou que os ensaios para doenças que afetam menos de 1 em cada 100.000 pessoas levaram em média 4,2 anos desde o primeiro paciente incluído até o bloqueio do banco de dados, em comparação com 2,8 anos para doenças raras mais prevalentes. Os desenhos descentralizados reduzem as viagens, mas ainda devem passar por testes de equivalência em relação aos desfechos clínicos, prolongando a construção do protocolo em seis a nove meses. Os grupos de defesa mitigam o atrito — 73% dos participantes com distúrbios metabólicos souberam dos ensaios por meio desses canais em 2025 —, mas o recrutamento em oncologia fica para trás, pois apenas 41% dos pacientes com câncer raro dependem de encaminhamentos de grupos de defesa [3]Global Genes, "Relatório de Recrutamento de Pacientes e Defesa 2025," globalgenes.org. Os custos de CRO por paciente para programas de Fase III ultrarrara são 2,5 vezes maiores do que os ensaios oncológicos padrão, devido a navegadores especializados e ciclos prolongados de inicialização de locais.

Alto Custo de Ensaios com Microcoortes Multirregionais

A execução de estudos com microcoortes em múltiplas jurisdições gera custos indiretos elevados. Embora o regulamento de portal único da UE simplifique o arquivamento inicial, os comitês de ética nacionais podem impor linguagem de consentimento divergente, forçando as CROs a gerenciar versões paralelas de protocolo. A Administração Nacional de Produtos Médicos (NMPA) da China exige estudos de farmacocinética de ponte domésticos mesmo quando existem dados globais, acrescentando 12 a 18 meses e USD 3 a 5 milhões às faturas das CROs. O marco regulatório de via rápida da Índia, lançado em 2024, melhora as velocidades de revisão, mas exige seguro de ensaio clínico de até USD 250.000 por participante, inflacionando as linhas orçamentárias. A despesa acumulada desencoraja as biotecnologias com restrições de capital ou as leva a estratégias de recrutamento regional, limitando a diversidade amostral e o poder estatístico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Gestão de Ensaios Ancora a Receita, Bioestatística Captura o Prêmio de Inovação

A Gestão de Ensaios Clínicos contribuiu com 55,10% da receita de 2025, refletindo a logística de ensaios descentralizados e as necessidades de supervisão em tempo real no mercado de CRO para doenças raras. A orientação da FDA sobre captura remota de dados obriga a validação de desfechos domiciliares, acrescentando seis a nove meses de esforço que as CROs absorvem. A Gestão de Dados e Bioestatística, embora menor em termos absolutos, é a linha de crescimento mais rápido com CAGR de 9,20%, impulsionada por desenhos adaptativos bayesianos e protocolos-mestre que avaliam múltiplas terapias em uma única coorte. Os serviços de Regulatório e Consultoria ganham relevância sob o sistema de portal único da Europa, que paradoxalmente eleva a complexidade à medida que as emendas éticas específicas de cada país proliferam. O trabalho de estratégia de desenvolvimento de medicamentos, incluindo farmacovigilância e desenho de registros de pacientes, acelerou sob a isenção de biológicos órfãos da Lei de Redução da Inflação, que estende a vida comercial e exige evidências de longo prazo.

As terapias gênicas e celulares respondem por 27% das aprovações de medicamentos órfãos e exigem fluência das CROs no manuseio de vetores virais, logística de cadeia de identidade e acompanhamento de 15 anos. O Lyfgenia da Bluebird Bio ilustra o ônus: a vigilância de mais de uma década exigida pela FDA que o patrocinador terceirizou para um especialista em registro de hematologia. Os programas de doenças raras com pequenas moléculas dependem mais do monitoramento clássico e da consultoria regulatória. O Consórcio de Terapia Gênica Personalizada financiado pelo NIH aposta inteiramente nas CROs para vetores individualizados em coortes tão pequenas quanto 30 pacientes. Os patrocinadores, portanto, gravitam em direção à expertise específica por modalidade, favorecendo players de médio porte como Precision for Medicine e Novotech em detrimento dos generalistas.

Por Área Terapêutica: Oncologia Domina, Neurociência Acelera com o Impulso das Terapias Gênicas

A oncologia controlou 35,1% da receita de 2025 no mercado de CRO para doenças raras, impulsionada por programas de CAR-T e de precisão voltados para cânceres de baixa incidência. O Abecma da Bristol Myers Squibb para mieloma múltiplo e o Yescarta da Gilead para linfoma difuso de grandes células B exigem logística de leucaférese e supervisão de segurança em mais de 20 locais, reforçando a dependência das CROs. A neurociência, liderada pelas terapias gênicas para distrofia muscular de Duchenne e atrofia muscular espinhal, tem projeção de crescimento a um CAGR de 9,15% até 2031. A aprovação do Elevidys pela FDA em junho de 2023 exigiu recrutamento em 15 países, destacando o alcance geográfico que as CROs fornecem.

A oftalmologia permanece um nicho, mas lucrativo; o Luxturna da Spark Therapeutics validou a terapia gênica retiniana e catalisou pipelines subsequentes atualmente em Fase II/III sob a gestão das CROs. As doenças cardiovasculares raras estão ressurgindo após a aprovação da tafamidis meglumina em 2024, que reduziu os cronogramas típicos de cinco anos para 30 meses. Os distúrbios metabólicos estão fazendo a transição para o aumento gênico à medida que os ensaios com AAV mostram níveis enzimáticos suprafisiológicos, aumentando a demanda por logística de distribuição de vetores e registros de 10 anos que as CROs gerenciam. Em todas as categorias, a elegibilidade orientada por biomarcadores comprime o recrutamento, mas eleva os custos de triagem; o sequenciamento do exoma completo acrescenta um prêmio de 3,2 vezes em relação aos ensaios baseados apenas em fenótipo.

Por Fase: Ensaios de Fase Tardia Dominam a Receita, Terceirização de Fase Inicial Acelera

A Fase III capturou 56% da receita de 2025, consistente com a intensidade de capital dos estudos pivotais de doenças raras. O endosso da FDA a comparadores de história natural externos reduz os requisitos de tamanho amostral, mas confia às CROs a curadoria e o ajuste estatístico. A Fase I, crescendo a um CAGR de 8,90%, sinaliza terceirização precoce à medida que os patrocinadores reduzem o risco dos trabalhos de primeira administração em humanos para terapias gênicas e oligonucleotídeos antissenso. A Fase II ocupa um meio-termo, com os patrocinadores frequentemente retendo a supervisão estratégica, mas terceirizando a gestão de locais. Os compromissos pós-comercialização estão se expandindo sob a isenção da Lei de Redução da Inflação; as terapias gênicas de dose única com preços acima de USD 2 milhões exigem evidências de durabilidade de longo prazo, uma tarefa que as CROs cumprem por meio de registros e vinculações de dados de sinistros.

Por Usuários Finais: Farmacêutica e Biotecnologia Ancoram a Demanda, Patrocinadores sem Fins Lucrativos Crescem Rapidamente

As empresas farmacêuticas e de biotecnologia representaram 72,30% dos gastos em 2025, com empresas com menos de 50 funcionários terceirizando a maioria das operações clínicas para CROs. Os patrocinadores sem fins lucrativos e governamentais, impulsionados pelos programas do NIH e da Comissão Europeia, estão crescendo a um CAGR de 8,80% ao aproveitar subsídios públicos para financiar iniciativas ultrarrares. O Consórcio de Terapia Gênica Personalizada canaliza financiamento diretamente para programas de vetores individualizados gerenciados por CROs. Os investigadores acadêmicos continuam sendo berços de dados de prova de conceito, respondendo por 41% das aprovações de medicamentos órfãos transferidas para a indústria entre 2020 e 2024. As fundações lideradas por pacientes financiam estudos de história natural e trabalhos de biomarcadores que as CROs convertem em pacotes de desenvolvimento simplificados.

Análise Geográfica

A América do Norte deteve uma participação de 47,5% no mercado de CRO para doenças raras em 2025, apoiada pelo crédito fiscal da Lei de Medicamentos Órfãos dos EUA que compensa 25% dos gastos qualificados em ensaios e por clusters de inovadores em terapia gênica em Boston, São Francisco e no Research Triangle. As 34 designações de medicamentos órfãos da FDA no primeiro trimestre de 2024 ressaltam a prioridade regulatória contínua. A isenção da Lei de Redução da Inflação estende a vida comercial em 13 anos para biológicos qualificados, incentivando um robusto investimento em Fase IV. O Canadá contribui com revisão acelerada por meio de seu Marco Regulatório para Medicamentos Órfãos, enquanto o México oferece recrutamento econômico para populações latino-americanas.

A Ásia-Pacífico tem previsão de alcançar o CAGR mais rápido de 9,50% até 2031, impulsionada pela via rápida de doenças raras da NMPA da China e pelo marco regulatório de aprovação acelerada da Índia em 2024. A China emitiu 12 designações de medicamentos órfãos no primeiro semestre de 2024, um aumento de 50% em relação ao ano anterior, reforçando a demanda por CROs. A expansão do SAKIGAKE do Japão reduz pela metade os ciclos de revisão, estimulando o investimento em redes de locais de CROs. A Austrália e a Coreia do Sul simplificam as aprovações éticas de Fase I/II, atraindo patrocinadores ocidentais. A localização de dados sob a Lei de Proteção de Informações Pessoais da China força as CROs a manter servidores paralelos e prolonga o bloqueio do banco de dados em seis semanas.

A Europa permanece estável, com Alemanha, Reino Unido, França, Itália e Espanha respondendo pela maioria dos gastos regionais. A designação de medicamento órfão da Agência Europeia de Medicamentos registrou 312 pedidos em 2024. O Regulamento de Ensaios Clínicos da UE simplifica a submissão, mas preserva a autoridade de emenda nacional, reforçando a demanda por consultoria regulatória. A transferência de dados pós-Brexit agora exige cláusulas contratuais padrão, acrescentando quatro a seis semanas aos cronogramas. O Oriente Médio e África e a América do Sul atuam principalmente como regiões de recrutamento suplementar; a África do Sul introduziu uma via para medicamentos órfãos em 2024, enquanto a ANVISA do Brasil reduziu as revisões de doenças raras para 12 meses, embora a volatilidade cambial modere o entusiasmo.

Cenário Competitivo

O mercado de CRO para doenças raras apresenta fragmentação moderada: os cinco principais players — IQVIA, ICON, Parexel, Medpace e Labcorp Drug Development — detêm a maioria da participação. A IQVIA gerou USD 14,4 bilhões em 2024, com programas de doenças raras formando 18% de sua receita de soluções clínicas. A falência da Syneos Health em 2024 criou oportunidades de espaço em branco para entrantes ágeis especializados em ensaios descentralizados e registros baseados em IA. As CROs com expertise específica por modalidade lideram as oportunidades em terapia gênica; a logística de vetores virais e os compromissos de acompanhamento de 15 anos diferenciam as ofertas de serviços. A adoção de tecnologia é decisiva: plataformas de correspondência de pacientes baseadas em IA, como o MPACT, reduzem a falha de triagem para 22%, justificando preços premium. As CROs que validam desfechos digitais proprietários seis a nove meses mais rápido do que os concorrentes obtêm margens mais elevadas. A consolidação de serviços auxiliares continua: um grande número de CROs agora fornece toxicologia in vivo, atendendo à demanda dos patrocinadores por pacotes integrados.

Líderes do Setor de Organização de Pesquisa Contratada (CRO) para Doenças Raras

-

IQVIA

-

ICON

-

Parexel

-

Medpace

-

Labcorp Drug Development

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Mendra foi lançada com USD 82 milhões para aplicar abordagens de descoberta de medicamentos baseadas em IA a condições ultrarrares.

- Janeiro de 2026: A Thermo Fisher anunciou planos para adquirir a Clario Holdings, integrando soluções de dados de desfechos em todas as fases do desenvolvimento.

- Maio de 2025: O Comac Medical Group adquiriu a ILIFE Consulting para construir uma CRO pan-europeia de serviço completo focada em doenças raras e ensaios de fase inicial.

Escopo do Relatório Global do Mercado de Organização de Pesquisa Contratada (CRO) para Doenças Raras

De acordo com o escopo do relatório, uma CRO para doenças raras é um prestador de serviços especializado que gerencia ensaios clínicos para condições que afetam pequenas populações de pacientes, frequentemente denominadas doenças órfãs. Ao contrário das CROs tradicionais que lidam com estudos em larga escala, os especialistas em doenças raras focam em ensaios de alta complexidade onde o recrutamento de pacientes é extremamente desafiador devido à dispersão geográfica dos participantes. Essas organizações fornecem suporte de ponta a ponta, incluindo desenho de protocolo adaptado para tamanhos de amostra pequenos, navegação regulatória para designações de medicamentos órfãos e estratégias de recrutamento centradas no paciente que frequentemente envolvem colaboração direta com grupos globais de defesa de pacientes.

O Mercado de CRO para Doenças Raras é segmentado por tipo de serviço, área terapêutica, fase, usuários finais e geografia. Por tipo de serviço, o mercado é categorizado em estratégia de desenvolvimento de medicamentos, gestão de ensaios clínicos, gestão de dados e bioestatística, regulatório e consultoria, e outros serviços especializados. Por área terapêutica, o mercado é dividido em cardiovascular, neurociência, oftalmologia, oncologia, metabólico e outros. Por fase, é segmentado em Pré-clínica, Fase I, Fase II, Fase III e Fase IV. Por usuários finais, a segmentação inclui empresas farmacêuticas e de biotecnologia, patrocinadores sem fins lucrativos e governamentais, institutos acadêmicos e de pesquisa, e outros. Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Estratégia de Desenvolvimento de Medicamentos |

| Gestão de Ensaios Clínicos |

| Gestão de Dados e Bioestatística |

| Regulatório e Consultoria |

| Outros Serviços Especializados |

| Cardiovascular |

| Neurociência |

| Oftalmologia |

| Oncologia |

| Metabólico e Outros |

| Pré-clínica |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Empresas Farmacêuticas e de Biotecnologia |

| Patrocinadores sem Fins Lucrativos e Governamentais |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Estratégia de Desenvolvimento de Medicamentos | |

| Gestão de Ensaios Clínicos | ||

| Gestão de Dados e Bioestatística | ||

| Regulatório e Consultoria | ||

| Outros Serviços Especializados | ||

| Por Área Terapêutica | Cardiovascular | |

| Neurociência | ||

| Oftalmologia | ||

| Oncologia | ||

| Metabólico e Outros | ||

| Por Fase | Pré-clínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Usuários Finais | Empresas Farmacêuticas e de Biotecnologia | |

| Patrocinadores sem Fins Lucrativos e Governamentais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de CRO para doenças raras?

O tamanho do mercado de CRO para doenças raras foi estimado em USD 2,57 bilhões em 2026.

Com que velocidade se espera que o mercado de CRO para doenças raras cresça?

Projeta-se que avance a um CAGR de 8,18%, atingindo USD 3,81 bilhões até 2031.

Qual segmento de serviço detém a maior participação?

A Gestão de Ensaios Clínicos liderou com uma participação de receita de 55,10% em 2025.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem previsão de crescer a um CAGR de 9,50% até 2031.

Por que as terapias gênicas e celulares são importantes para a demanda por CROs?

Elas exigem logística complexa, acompanhamento de longo prazo e gestão especializada de dados que os patrocinadores tipicamente terceirizam.

Página atualizada pela última vez em: