Tamanho e Participação do Mercado de Detecção Sem Marcação (LFD)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Detecção Sem Marcação (LFD) por Mordor Intelligence

O tamanho do Mercado de Detecção Sem Marcação deve crescer de USD 1,92 bilhão em 2025 para USD 2,13 bilhões em 2026 e está previsto para atingir USD 3,60 bilhões até 2031 a um CAGR de 11,05% no período 2026-2031.

Os patrocinadores farmacêuticos estão cada vez mais padronizando a ressonância plasmônica de superfície (SPR) e a interferometria de bicamada biológica para obter dados cinéticos e de afinidade em tempo real, que são essenciais para avançar nos processos de identificação de candidatos a compostos líderes. Essa abordagem garante que o mercado de detecção sem marcação permaneça alinhado com os cronogramas acelerados em estudos de descoberta e comparabilidade. O foco regulatório está impulsionando a adoção desses métodos. Além disso, o mercado de detecção sem marcação está ganhando impulso por meio de modelos de assinatura de chips e sondas, que reduzem os custos iniciais e ampliam a acessibilidade para organizações de pesquisa contratada de médio porte que oferecem serviços de biofísica. As tendências de crescimento regional permanecem variadas, com a América do Norte mantendo uma base instalada significativa, enquanto a região Ásia-Pacífico experimenta um crescimento mais acelerado. Essa expansão é apoiada por políticas na China e na Índia que priorizam a caracterização analítica sem marcação em pesquisas de interação proteica e no desenvolvimento de biossimilares.

Principais Conclusões do Relatório

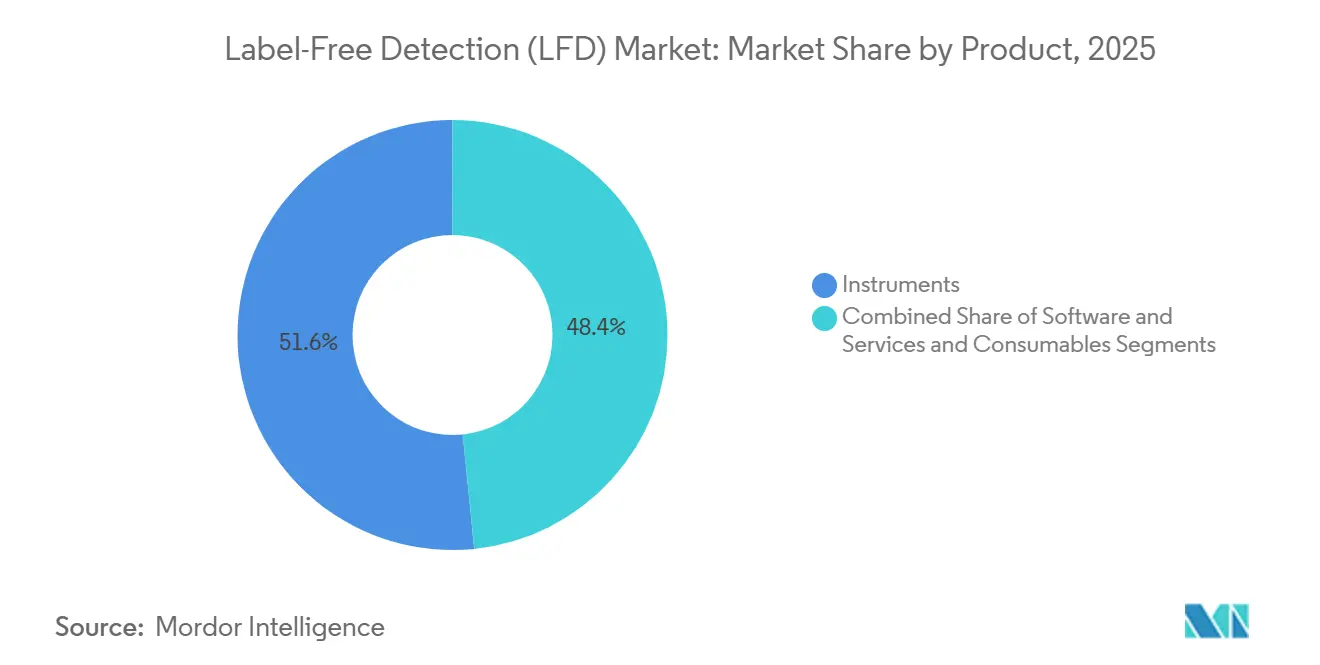

- Por produto, os instrumentos lideraram com 51,62% de participação na receita em 2025, enquanto os serviços devem se expandir a um CAGR de 11,55% até 2031.

- Por tecnologia, a ressonância plasmônica de superfície representou 46,10% da participação na receita em 2025, e a interferometria de bicamada biológica deve crescer a um CAGR de 11,72% até 2031.

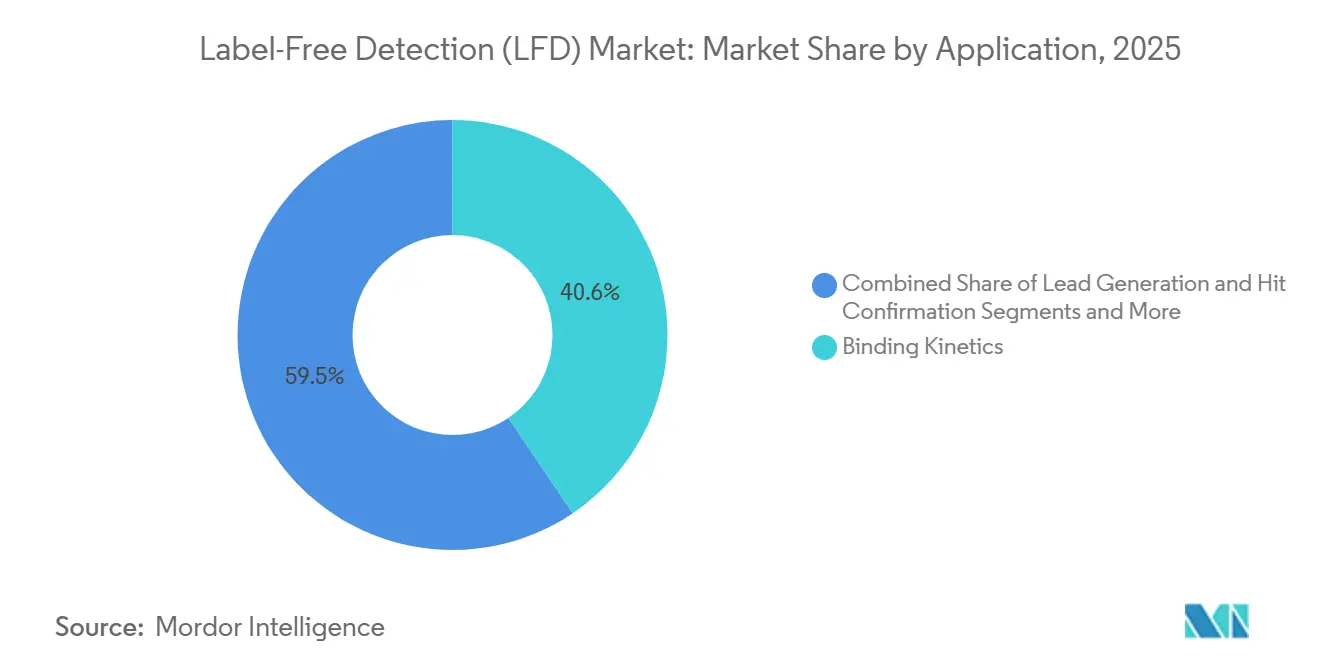

- Por aplicação, a cinética de ligação capturou uma participação de 40,55% em 2025, e a termodinâmica de ligação deve avançar a um CAGR de 12,25% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia representaram 53,10% da receita em 2025, enquanto as organizações de pesquisa contratada devem registrar um CAGR de 11,48% até 2031.

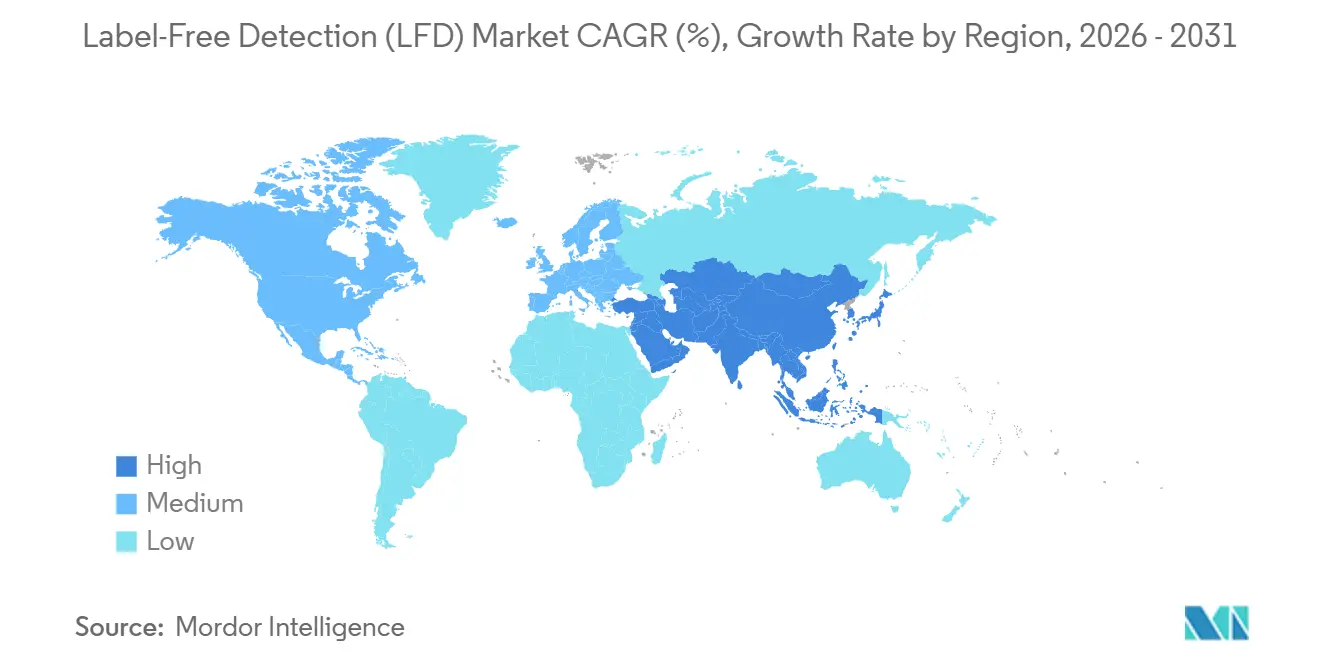

- Por geografia, a América do Norte deteve 38,75% de participação na receita em 2025, e a Ásia-Pacífico deve registrar um CAGR de 12,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Detecção Sem Marcação (LFD)

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Parcerias de P&D entre a indústria farmacêutica e a academia | +0.8% | Global, concentrado na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Inovações em tecnologias de detecção sem marcação | +1.2% | Global, ganhos iniciais na América do Norte, adoção na APAC em aceleração | Curto prazo (≤ 2 anos) |

| SPR/BLI de alto rendimento para descoberta baseada em fragmentos | +1.5% | América do Norte e Europa, expansão para o núcleo da APAC | Médio prazo (2-4 anos) |

| Perfilamento cinético aprimorado por IA em resolução de célula única | +1.8% | América do Norte, adoção seletiva na Europa e na China | Longo prazo (≥ 4 anos) |

| Adoção no controle de qualidade da fabricação de terapia celular | +1.3% | América do Norte e Europa, emergente na China e na Índia | Médio prazo (2-4 anos) |

| Modelos de assinatura de chips de biossensores reduzindo o capex | +0.9% | Global, maior adoção nas CROs da América do Norte e da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Parcerias de P&D entre a Indústria Farmacêutica e a Academia

As empresas farmacêuticas e as universidades estão cada vez mais instalando plataformas de Ressonância Plasmônica de Superfície (SPR) e Interferometria de Bicamada Biológica (BLI) em instalações compartilhadas. Essa colaboração reduz os custos de capital, acelera a validação de alvos e garante o controle sobre conjuntos de dados cinéticos proprietários para decisões futuras. Os grupos acadêmicos geram cinéticas preliminares, que os patrocinadores refinam, agilizando o desenvolvimento de pacotes habilitadores para Medicamentos em Investigação (IND) e minimizando a necessidade de retrabalho. Os principais patrocinadores farmacêuticos estão adotando esse modelo, com a Novartis relatando que uma parcela significativa de seu pipeline em estágio inicial originou-se de triagens acadêmicas sob acordos que preservam os direitos a jusante. Essa tendência de colaboração fortalece o vínculo entre o mercado de detecção sem marcação, os marcos da pesquisa translacional e o planejamento de infraestrutura compartilhada.

Inovações em Tecnologias de Detecção Sem Marcação

Os fornecedores estão inovando com cartuchos microfluídicos e consumíveis pré-configurados, reduzindo os volumes de amostra e os tempos de configuração. Esses avanços permitem o perfilamento cinético de biológicos limitados, como lisados de organoides derivados de pacientes, sem a necessidade de etapas de acoplamento especializadas. O Biacore Insight da Cytiva, lançado com chips de sensores descartáveis com anticorpos de captura pré-imobilizados, reduz o tempo de configuração do ensaio de horas para minutos e simplifica a transferência de métodos. O Octet HTX da Sartorius suporta ambientes de alto rendimento ao processar 384 amostras simultaneamente, atendendo aos padrões de laboratórios regulamentados.[1]Sartorius AG, "Sistema BLI de Alto Rendimento Octet HTX," Sartorius, sartorius.com A integração da espectrometria de massa nativa com a detecção sem marcação pela Bruker permite avaliações de injeção única de estequiometria e modificações pós-traducionais, auxiliando na caracterização de anticorpos biespecíficos.

Mudança em Direção à SPR/BLI de Alto Rendimento para Descoberta Baseada em Fragmentos

A descoberta baseada em fragmentos, que rastreia grandes bibliotecas de compostos de baixo peso molecular com afinidades fracas, depende cada vez mais de plataformas automatizadas de SPR e BLI para medir de forma confiável as taxas de associação e dissociação em escala. A Genentech relatou que uma parcela significativa de suas pequenas moléculas em estágio clínico originou-se de fragmentos identificados por SPR, que superaram a triagem de alto rendimento tradicional ao revelar mecanismos de ligação não detectados por pontos de extremidade estáticos.[2]Cytiva, "Plataformas de Instrumentos, Programas de Serviço e Consumíveis," Cytiva, cytiva.com As organizações de pesquisa contratada estão expandindo a capacidade para apoiar as campanhas de terceirização dos patrocinadores.

Perfilamento Cinético Aprimorado por IA em Resolução de Célula Única

O aprendizado de máquina está transformando a análise de dados de sensorgramas ao melhorar as previsões de afinidade de ligação e as taxas de associação e dissociação, permitindo uma melhor classificação de candidatos e reduzindo falsos positivos durante a fase de fragmentos. O xCELLigence da Agilent Technologies avança a análise sem marcação de célula única ao quantificar a ocupação de receptores em células T individuais por meio de leituras de impedância, auxiliando na otimização do regime de dosagem em oncologia. Os sistemas BLI da Gator Bio incorporam controle adaptativo durante as injeções, ajustando as taxas de fluxo com base em previsões de redes neurais para melhorar a qualidade cinética de ligantes fracos.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Altos custos de capital e manutenção dos instrumentos | -1.2% | Global, agudo em mercados emergentes e biotecnologias menores | Médio prazo (2-4 anos) |

| Escassez de analistas qualificados em dados cinéticos | -0.7% | América do Norte e Europa, impacto moderado na APAC | Longo prazo (≥ 4 anos) |

| Alternativas aprimoradas com marcação fluorescente | -0.9% | Global, concentrado em ambientes de triagem de alto rendimento | Curto prazo (≤ 2 anos) |

| Preocupações com a integridade de dados em plataformas LFD na nuvem | -0.6% | América do Norte e Europa, maior escrutínio regulatório | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital dos Instrumentos SPR/BLI

Os sistemas SPR avançados de múltiplos canais são vendidos por USD 300.000–800.000 e exigem contratos de serviço anuais equivalentes a 15–20% do preço de compra. As biotecnologias menores, portanto, compartilham instrumentação ou terceirizam para CROs, retardando o desenvolvimento de capacidades internas. Os esquemas de arrendamento reduzem o desembolso inicial de caixa, mas frequentemente limitam os volumes anuais de amostras, restringindo a flexibilidade. Os altos custos fixos permanecem o principal obstáculo para uma difusão mais ampla da tecnologia sem marcação, mantendo o ciclo de compras concentrado entre as principais empresas farmacêuticas e laboratórios de pesquisa bem financiados.

Escassez de Analistas Qualificados em Dados Cinéticos

Os fluxos de trabalho de biossensores exigem proficiência em química de superfície, teoria de transporte de massa e modelagem cinética. O treinamento de novos profissionais leva de 3 a 6 meses, e o design avançado de ensaios pode exigir anos de experiência. Os mercados emergentes enfrentam escassez aguda porque os currículos universitários raramente cobrem técnicas sem marcação. A escassez de pessoal aumenta os prazos dos projetos e os custos de mão de obra, particularmente nas CROs da Ásia-Pacífico que correm para atender à crescente demanda de patrocinadores multinacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Instrumentos Ancoram a Capacidade, Serviços Capturam o Aumento da Terceirização

A classe de instrumentos representou 51,62% da participação na receita em 2025, sustentando a capacidade central de ensaios nos pipelines de P&D farmacêutico. Software e serviços, no entanto, estão avançando a um CAGR de 11,55% porque a análise nativa em nuvem converte dados brutos de sensores em insights de SAR acionáveis. Os gastos com licenças de assinatura e serviços de análise gerenciada ajudam os laboratórios a contornar as deficiências internas de competências. Os consumíveis permanecem um contribuinte moderado para o crescimento, à medida que novas químicas estendem a vida útil dos sensores e ampliam as classes de analitos detectáveis.

Os fluxos de trabalho aprimorados por IA incorporam algoritmos que sugerem protocolos de regeneração, sinalizam artefatos de transporte de massa e recomendam titulações de acompanhamento. Os repositórios em nuvem permitem que equipes em múltiplos locais visualizem curvas em tempo real, garantindo portões de decisão consistentes. Os pacotes de instrumento como serviço alinham ainda mais as despesas operacionais com os marcos do projeto, atraindo startups para o mercado de detecção sem marcação enquanto atenuam as barreiras de despesas de capital.

Por Tecnologia: SPR Lidera, BLI Avança com Vantagens de Rendimento

A SPR representou 46,10% das receitas de 2025, mantendo a liderança com base na sensibilidade e na familiaridade regulatória. A BLI, no entanto, deve se expandir a um CAGR de 11,72%, pois os designs de sondas descartáveis toleram amostras brutas e encurtam os ciclos de limpeza. A calorimetria de varredura diferencial e a calorimetria de titulação isotérmica continuam a fornecer insights termodinâmicos de nicho, especialmente para programas de inibidores de protease viral.

A competição entre SPR e BLI centra-se no rendimento versus sensibilidade. Os fornecedores aprimoram a SPR com maior estabilidade de índice de refração e introduzem sistemas BLI com manipuladores automatizados de microplacas. Os métodos eletroquímicos e de impedância emergentes visam formatos de ponto de atendimento, ampliando as opções de tecnologia para laboratórios ambientais que historicamente careciam de capital para plataformas ópticas. Essas alternativas criam oportunidades incrementais sem deslocar os gastos centrais com SPR/BLI.

Por Aplicação: Cinética de Ligação Domina, Termodinâmica Acelera

Os ensaios de cinética de ligação permaneceram o principal impulsionador de receita com 40,55% de participação em 2025. Os usos em diagnóstico e controle de qualidade, no entanto, estão crescendo a um CAGR de 12,25%, impulsionados por diretrizes globais de segurança alimentar e mandatos de vigilância pandêmica. As análises termodinâmicas e de estequiometria crescem de forma constante à medida que os grupos de pesquisa investigam interações de anticorpos multivalentes e fenômenos de ligação cooperativa.

O aumento no diagnóstico impulsiona os fornecedores a entregar sistemas robustecidos calibrados para conformidade regulatória na detecção de patógenos. Os biossensores agora detectam E. coli a 5 células mL⁻¹ em cinco minutos. A correspondência automatizada de assinaturas de dados auxilia nas decisões rápidas de liberação positiva em plantas de processamento de carne. Os painéis em nuvem compilam métricas de desempenho de ensaios em nível de local, permitindo supervisão centralizada em produtores de alimentos multinacionais e posicionando o diagnóstico como um pilar de receita resiliente no mercado de detecção sem marcação.

Por Usuário Final: Farmacêutica Lidera, CROs Crescem com a Onda de Terceirização

As empresas farmacêuticas e de biotecnologia comandaram 53,10% da demanda de 2025, mas as organizações de pesquisa contratada registraram o crescimento mais rápido a um CAGR de 11,48%, à medida que os governos endurecem os requisitos de aprovação. As CROs expandem seus menus de serviços por taxa para incluir pacotes de perfilamento cinético, enquanto os institutos acadêmicos aproveitam as bolsas de instrumentos compartilhados para treinar estudantes em técnicas sem marcação.

Os reguladores ambientais promovem a implantação de biossensores para o monitoramento de águas fluviais, em conformidade com os limites de mercúrio. Essa pressão política acelera as compras de unidades BLI portáteis otimizadas para amostragem em campo. A dominância duradoura da farmacêutica garante a receita de base, mas a diversificação para segurança alimentar e testes ambientais protege os fornecedores contra os ciclos de orçamentos de P&D e estende a relevância do setor de detecção sem marcação para novos segmentos verticais.

Análise Geográfica

A América do Norte contribuiu com 38,75% da receita de 2025, sustentada por robustas bolsas do NIH e da BARDA que favorecem projetos de biodefesa baseados em biossensores. Os orçamentos de capital das principais empresas farmacêuticas dos EUA financiaram atualizações de frota de instrumentos SPR de canal único para plataformas de 16 canais capazes de 10.000 interações por dia. As vias de revisão acelerada do governo reconhecem a cinética sem marcação nos registros de biológicos, encurtando o tempo de aprovação e reforçando a liderança regional.

A Ásia-Pacífico deve registrar um CAGR de 12,08% até 2031, o mais rápido do mundo. O plano quinquenal de biotecnologia da China subsidia a produção doméstica de chips SPR, reduzindo os custos de consumíveis, enquanto as organizações de desenvolvimento contratado da Índia adicionam suítes sem marcação para capturar contratos de terceirização de biológicos. O Japão aprofunda sua base instalada para estudos de comparabilidade de biossimilares, e a Coreia do Sul canaliza capital de risco para startups de análise de IA focadas em dados cinéticos. As joint ventures transfronteiriças entre fabricantes de instrumentos ocidentais e fabricantes regionais visam preços de nível médio para ampliar a base instalada nos clusters farmacêuticos locais.

A Europa mantém seu status de região de crescimento estável, impulsionada pelas bolsas do Horizonte Europa e por um mercado de biossimilares maduro que exige rigorosa comparabilidade cinética. Alemanha e Reino Unido mantêm uma densa presença de CROs que oferecem serviços completos de detecção sem marcação, enquanto França e Itália ancoram aplicações de segurança alimentar vinculadas a rígidos limites de contaminação da UE. A divergência regulatória pós-Brexit exige fluxos de trabalho de dupla conformidade, elevando assim a demanda por plataformas analíticas harmonizadas em colaborações biotecnológicas transfronteiriças.

Cenário Competitivo

O mercado de detecção sem marcação apresenta consolidação moderada. A aquisição de USD 17,5 bilhões da divisão de biociências da Becton Dickinson pela Waters Corporation amplia seu portfólio analítico com ativos de citometria de fluxo, permitindo a venda cruzada para contas de cromatografia existentes. A aquisição da Sierra Sensors pela Bruker em 2024 enriquece seu portfólio de biorreconhecimento e incorpora capacidades de detecção sem marcação em seus fluxos de trabalho de espectrometria de massa. A aquisição da linha Biacore pela Danaher garante a liderança no mercado de SPR e expande a receita recorrente de consumíveis por meio de químicas de chips proprietárias.

O foco estratégico mudou da diferenciação de hardware puro para serviços de dados orientados por algoritmos. Os fornecedores agrupam módulos de IA que recomendam condições de ensaio, gerando fidelização por meio de bancos de dados proprietários. Os novos entrantes menores concentram-se em nichos como cinética de proteínas de membrana ou ensaios de impedância baseados em células, posicionando-se como alvos de aquisição. Os contratos de instrumento como serviço reduzem as barreiras de entrada para startups, mas os altos custos de troca mantêm a fidelidade dos clientes uma vez que os ecossistemas de dados são estabelecidos.

A intensidade competitiva também se manifesta nos consumíveis, onde chips revestidos de ouro e sensores descartáveis proporcionam expansão de margem. Os fabricantes estão relocalizado a fabricação crítica de chips para a Europa e a América do Norte para mitigar riscos geopolíticos. Os programas de parceria com CROs fornecem aos fornecedores feedback em tempo real sobre o desempenho dos chips, acelerando melhorias iterativas que sustentam vantagens de desempenho sobre imitadores de baixo custo.

Líderes do Setor de Detecção Sem Marcação (LFD)

PerkinElmer Inc

Corning Incorporated

Ametek Inc

Cytiva (Danaher Corporation)

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Bruker apresentou o iNTApharma, uma plataforma de detecção sem marcação projetada para sensibilidade de partícula única na análise quantitativa de biopartículas em escala nanométrica em meios aquosos nativos. Essa solução permite avaliações rápidas de tamanho e concentração, apoiando pesquisa, desenvolvimento de terapias e fluxos de trabalho de qualidade sem a necessidade de marcação.

- Fevereiro de 2026: A Gator Bio lançou as sondas Gator HIS XT, as primeiras sondas BLI incorporando proteínas de ligação projetadas por IA desenvolvidas com a Monod Bio. Essas sondas, utilizando ligantes anti-His NovoBody, oferecem afinidade aprimorada, melhor estabilidade de linha de base e resolução de sinal superior.

- Novembro de 2025: A BD apresentou um analisador celular combinando imagem espectral e em tempo real para aprimorar os insights biológicos e o rendimento, atendendo a diversas aplicações em experimentos avançados de citometria de fluxo.

Escopo do Relatório Global do Mercado de Detecção Sem Marcação (LFD)

De acordo com o escopo do relatório, a detecção sem marcação (LFD) é um método para detectar biomoléculas e suas interações. O método LFD realizou avanços tremendos por meio da integração de conhecimentos de ciência dos materiais, design computacional e nanofabricação.

O mercado de detecção sem marcação (LFD) é segmentado por produto, tecnologia, aplicação, usuário final e geografia. Por produto, o mercado é segmentado em consumíveis e instrumentos. Por tecnologia, o mercado é segmentado em espectrometria de massa, ressonância plasmônica de superfície, interferometria de bicamada biológica, calorimetria de titulação isotérmica, calorimetria de varredura diferencial e outras tecnologias LFD. Por aplicação, o mercado é segmentado em cinética de ligação, termodinâmica de ligação, detecção de receptores endógenos, confirmação de acertos, geração de candidatos e outras aplicações. Por usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, institutos acadêmicos e de pesquisa e organizações de pesquisa contratada. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Consumíveis |

| Instrumentos |

| Serviço e Software |

| Ressonância Plasmônica de Superfície (SPR) |

| Interferometria de Bicamada Biológica (BLI) |

| Espectrometria de Massa |

| Calorimetria de Titulação Isotérmica (ITC) |

| Calorimetria de Varredura Diferencial (DSC) |

| Ressonância Acústica |

| Outras Tecnologias LFD Emergentes |

| Cinética de Ligação |

| Termodinâmica de Ligação |

| Detecção de Receptores Endógenos |

| Confirmação de Acertos |

| Geração de Candidatos |

| Caracterização de Biológicos |

| Ensaios Baseados em Células |

| Outras Aplicações |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa Contratada |

| Laboratórios de Diagnóstico |

| Fabricantes de Terapia Celular e Gênica |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Consumíveis | |

| Instrumentos | ||

| Serviço e Software | ||

| Por Tecnologia | Ressonância Plasmônica de Superfície (SPR) | |

| Interferometria de Bicamada Biológica (BLI) | ||

| Espectrometria de Massa | ||

| Calorimetria de Titulação Isotérmica (ITC) | ||

| Calorimetria de Varredura Diferencial (DSC) | ||

| Ressonância Acústica | ||

| Outras Tecnologias LFD Emergentes | ||

| Por Aplicação | Cinética de Ligação | |

| Termodinâmica de Ligação | ||

| Detecção de Receptores Endógenos | ||

| Confirmação de Acertos | ||

| Geração de Candidatos | ||

| Caracterização de Biológicos | ||

| Ensaios Baseados em Células | ||

| Outras Aplicações | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Pesquisa Contratada | ||

| Laboratórios de Diagnóstico | ||

| Fabricantes de Terapia Celular e Gênica | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de detecção sem marcação em 2026?

O tamanho do mercado de detecção sem marcação é de USD 2,13 bilhões em 2026.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico deve registrar um CAGR de 12,08% entre 2026 e 2031.

Qual segmento de tecnologia lidera em 2025?

Os sistemas SPR detinham 46,10% da receita de 2025.

Qual segmento de aplicação está se expandindo mais rapidamente?

O diagnóstico e o controle de qualidade estão avançando a um CAGR de 12,25% até 2031.

Como as ferramentas de IA estão afetando a adoção?

A modelagem cinética assistida por IA reduz os ciclos de identificação de candidatos a compostos líderes para 6 a 12 meses, acelerando as decisões de projeto e incentivando a compra de instrumentos.

Qual é a principal barreira para laboratórios de pequeno porte?

Os preços iniciais dos instrumentos de USD 300.000 a 800.000, juntamente com as taxas anuais de serviço, limitam o acesso para empresas em estágio inicial.

Página atualizada pela última vez em: