Tamanho e Participação do Mercado de Marcação de Ácidos Nucleicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

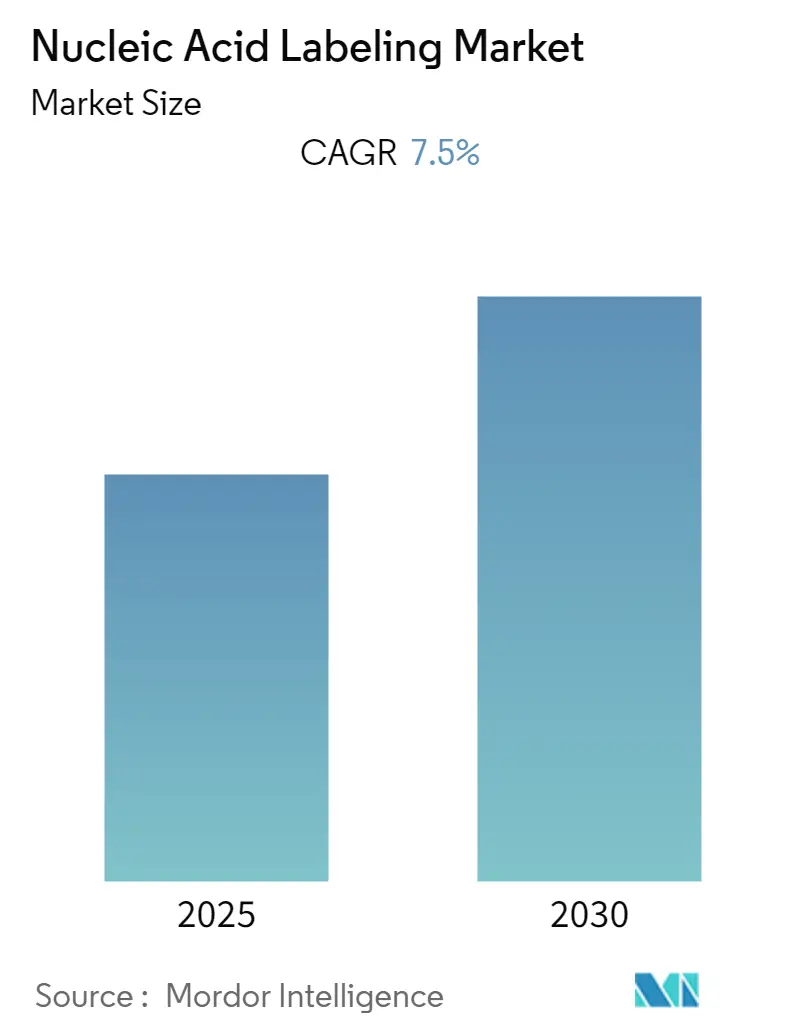

| Tamanho do Mercado (2025) | 2.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Marcação de Ácidos Nucleicos pela Mordor Intelligence

O tamanho do mercado de marcação de ácidos nucleicos alcançou USD 2,65 bilhões em 2025 e está em curso para atingir USD 3,81 bilhões até 2030, refletindo uma TCAC de 7,57%. O impulso está mudando de fluxos de trabalho radioativos legados para química de clique livre de cobre e outras plataformas bioortogonais que marcam DNA e RNA sem danificar células vivas[1]Robert T. Kennedy, "Bioorthogonal Chemistry for Nucleic Acids," Nature Chemistry, nature.com. Três forças interligadas sustentam o crescimento: financiamento público recorde em genômica, como o programa de USD 190 milhões do Reino Unido em 2024, diagnósticos CRISPR com sensibilidade attomolar que removem etapas de amplificação upstream, e novos reagentes bio-ortogonais comerciais que contornam a toxicidade do cobre. A marcação fluorescente permanece como pilar principal devido à segurança e prontidão para automação, ainda que melhores estratégias de blindagem e direcionamento estejam provocando um renascimento radioativo para radiofármacos de próxima geração. Enquanto isso, organizações de pesquisa por contrato (CROs) expandem mais rapidamente à medida que fabricantes de medicamentos terceirizam tarefas sofisticadas de marcação para parceiros com infraestrutura de grau regulatório.

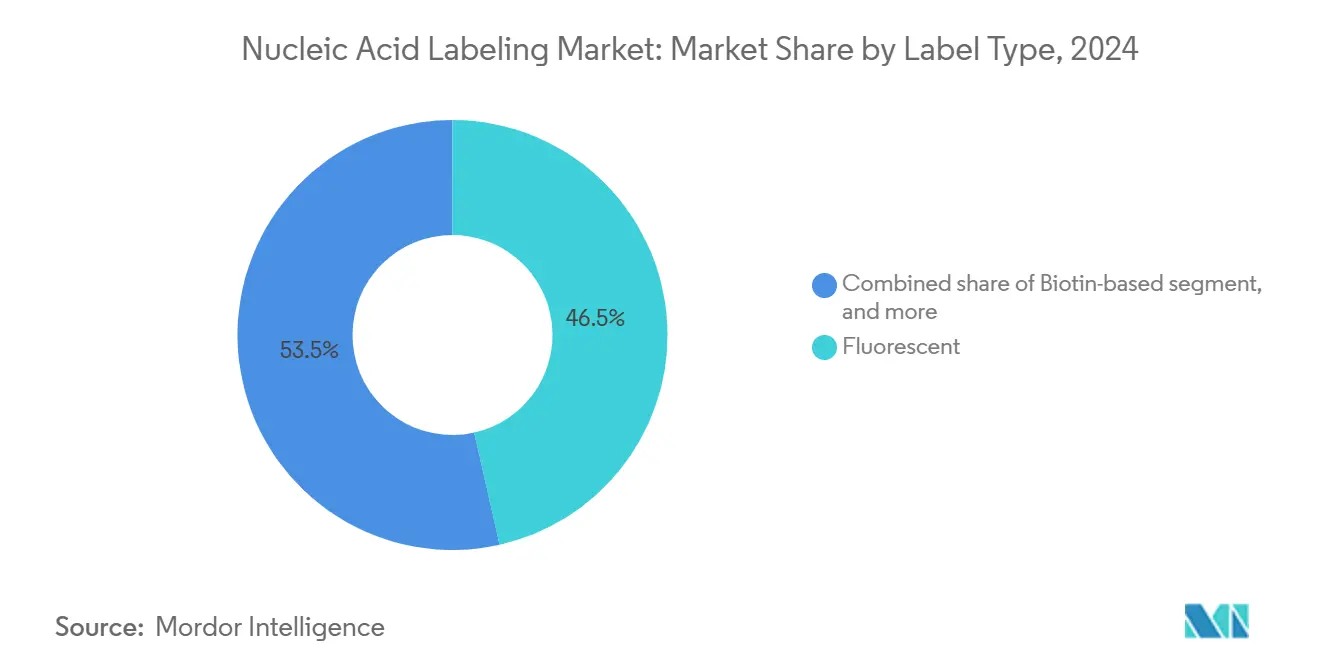

- Por tipo de marcador, a marcação fluorescente liderou com 46,54% da participação do mercado de marcação de ácidos nucleicos em 2024, enquanto a marcação radioativa está projetada para expandir a uma TCAC de 9,54% até 2030.

- Por produto, reagentes e kits comandaram 55,67% da participação do tamanho do mercado de marcação de ácidos nucleicos em 2024; enzimas e polimerases apresentam a maior previsão de TCAC de 9,32% até 2030.

- Por método, a marcação química direta deteve 43,67% da participação de receita em 2024, enquanto a incorporação baseada em PCR está crescendo a 9,65% de TCAC até 2030.

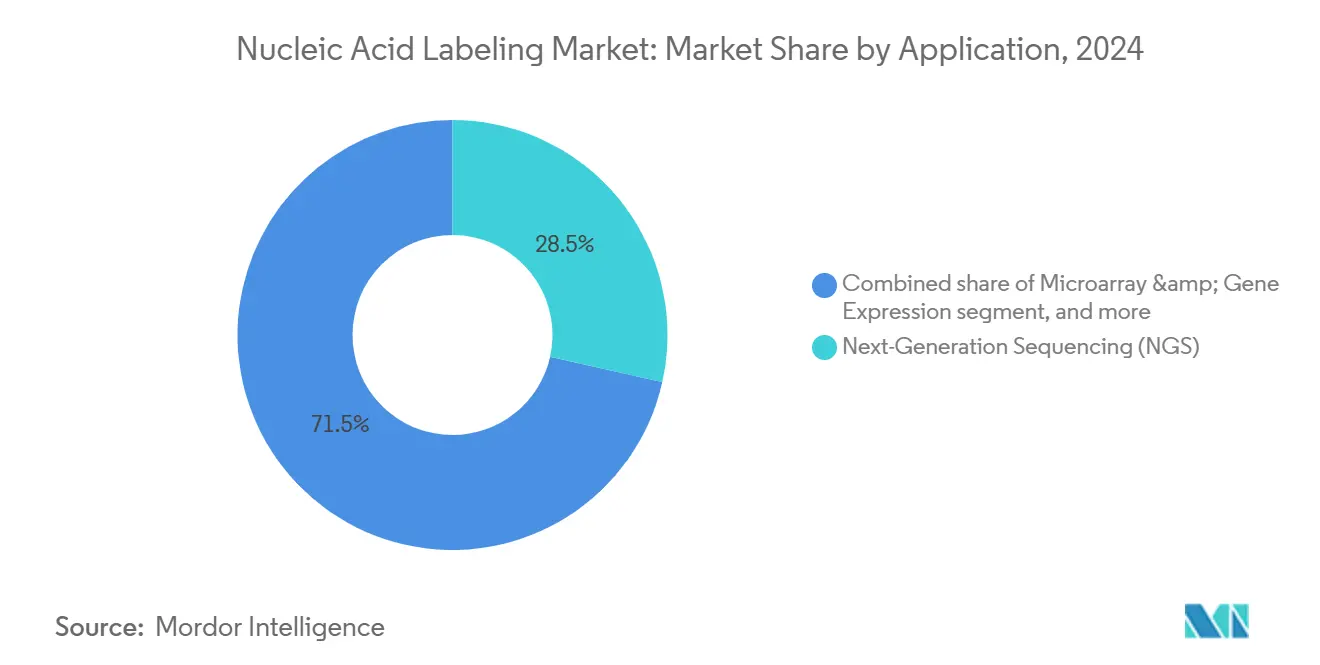

- Por aplicação, o sequenciamento de próxima geração capturou 28,54% da participação em 2024, enquanto o rastreamento e diagnósticos CRISPR registram a mais rápida TCAC de 10,87% até 2030.

- Por usuário final, instituições acadêmicas retiveram 34,67% da participação em 2024; CROs registram uma TCAC líder de 10,45% até 2030.

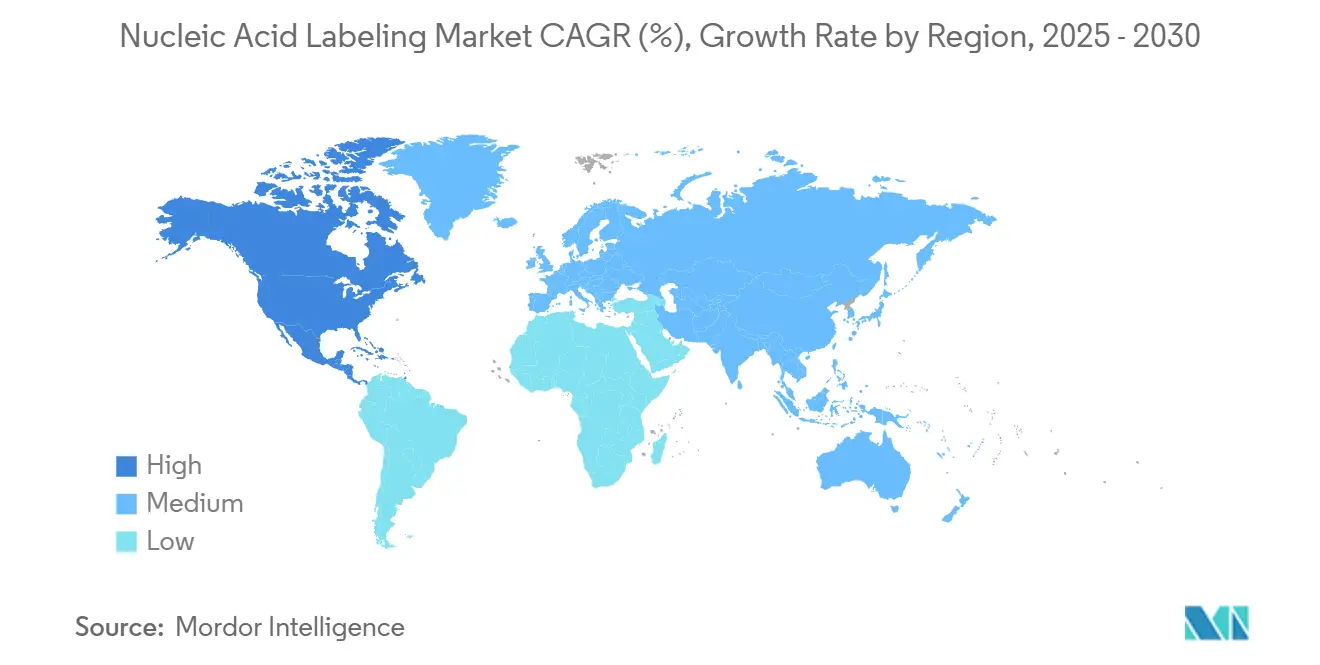

- Por geografia, a América do Norte controlou 43,45% da participação do mercado de marcação de ácidos nucleicos em 2024, e a Ásia-Pacífico está avançando a uma TCAC de 8,54% até 2030.

Tendências e Insights do Mercado Global de Marcação de Ácidos Nucleicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Expansão do financiamento de pesquisa em genômica e proteômica | +1.8% | Global, com concentração na América do Norte e UE | Médio prazo (2-4 anos) |

| Crescente adoção de medicina de precisão e diagnósticos companheiros | +1.5% | Núcleo da América do Norte e UE, expansão para APAC | Longo prazo (≥ 4 anos) |

| Rápido crescimento dos fluxos de trabalho de sequenciamento de próxima geração | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Crescente utilização de sondas fluorescentes em diagnósticos moleculares | +1.0% | Global | Médio prazo (2-4 anos) |

| Emergência de química de clique e tecnologias de marcação bio-ortogonais | +0.9% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Integração de diagnósticos point-of-care baseados em CRISPR | +0.8% | Global, com ganhos iniciais na América do Norte, UE, China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Financiamento de Pesquisa em Genômica e Proteômica

O investimento público generoso alimenta uma pegada experimental cada vez maior. O programa Centros de Excelência em Ciência Genômica do NIH está canalizando subsídios substanciais para tecnologias de sequenciamento transformadoras[2]National Institutes of Health, "Centers of Excellence in Genomic Science," nih.gov. Esforços paralelos como o Projeto Genoma Humano II visam genotipar mais de 1% da população global, impulsionando a demanda por reagentes de marcação escaláveis que possam lidar com grandes volumes de amostras mantendo baixas taxas de erro. Consórcios de proteômica estão empurrando marcação multiplexada que distingue centenas de proteínas em uma única execução, elevando o consumo de reagentes em instalações centrais acadêmicas. O financiamento também apoia iniciativas de diversidade, significando que reagentes devem funcionar consistentemente através de ancestralidades variadas e biofontes. Em conjunto, laboratórios melhor financiados se traduzem diretamente em aquisição elevada de kits de marcação de alta margem e enzimas.

Crescente Adoção de Medicina de Precisão e Diagnósticos Companheiros

Provedores de saúde estão incorporando leituras moleculares na tomada de decisões rotineira. A QIAGEN recentemente ampliou seu painel QIAstat-Dx para incluir biomarcadores de doenças crônicas, ilustrando como diagnósticos PCR multiplex dependem de química de marcação robusta para detecção simultânea. Mais de 30 parcerias biofarmacêuticas agora co-desenvolvem diagnósticos companheiros além da oncologia, cada uma demandando fluxos de trabalho de marcação padronizados e globalmente aceitos. Agências regulatórias impulsionam diretrizes harmonizadas, então fornecedores capazes de validar reagentes através de múltiplas jurisdições ganham tração. A adoção na Ásia-Pacífico está acelerando em paralelo com a capacidade expansiva de patologia molecular, criando novos pools de receita para sondas com preços premium. À medida que a terapia personalizada estreita janelas de dosagem, clínicos precisam de marcadores que entreguem leituras de sinal inequívocas em níveis de analito muito baixos.

Rápido Crescimento dos Fluxos de Trabalho de Sequenciamento de Próxima Geração

As receitas de sequenciamento estão projetadas para saltar de USD 14,95 bilhões em 2024 para USD 106,20 bilhões até 2034. A preparação de bibliotecas consome grandes volumes de adaptadores marcados, primers com código de barras e enzimas, escalando assim a demanda por reagentes quase linearmente com a saída de dados. A automação está substituindo a pipetagem manual, exemplificada pelo manipulador de líquidos Biomek Echo One da Beckman Coulter que integra marcação em fluxos de trabalho de alto rendimento. Análises de IA reduzem o tempo de processamento de dados, mas apenas se marcadores upstream forem aplicados uniformemente para minimizar sinalizações de controle de qualidade. Fornecedores capazes de suprir kits pré-plaquetados e prontos para automação estão bem posicionados para capturar esse aumento de gastos durante o horizonte de previsão.

Crescente Utilização de Sondas Fluorescentes em Diagnósticos Moleculares

Marcadores fluorescentes são agora rotineiros em doenças infecciosas, oncologia e testes genéticos raros. Os painéis de corantes StarBright Red e Violet recém-lançados da Bio-Rad melhoram o brilho e separação espectral, permitindo citometria de fluxo de 40 cores com menos artefatos de compensação. Sondas avançadas agora rivalizam com a sensibilidade radioativa enquanto eliminam protocolos de manuseio de radiação, que é fundamental para locais de teste descentralizados. Sondas minimalistas baseadas em benzeno e aminoácidos fornecem alto rendimento quântico com biocompatibilidade superior. Melhor fotoestabilidade reduz custos de execução repetida, reforçando o status da marcação fluorescente como fluxo de trabalho padrão na maioria dos laboratórios clínicos.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de reagentes e instrumentos de marcação avançados | -1.2% | Global, particularmente impactando mercados emergentes | Curto prazo (≤ 2 anos) |

| Complexidade técnica e lacuna de habilidades em ambientes com poucos recursos | -0.8% | APAC, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Restrições regulatórias sobre métodos de marcação radioativa | -0.6% | Global, com aplicação mais rigorosa na UE e América do Norte | Médio prazo (2-4 anos) |

| Vulnerabilidades da cadeia de suprimentos para fluoróforos especializados | -0.5% | Global, com impacto agudo em centros de fabricação APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Reagentes e Instrumentos de Marcação Avançados

Fluoróforos premium e instrumentação especializada podem excluir pelo preço laboratórios menores. Um sistema automatizado de incorporação de marcadores de alta qualidade excede USD 100.000, uma barreira íngreme para instalações sem grandes orçamentos de capital. Interrupções globais de fornecimento, como as recentes escassezes de tecnécio-99m, expõem dependência de isótopos de fonte única e elevam preços para kits alternativos. Empresas contrapõem através de múltiplas fontes de matérias-primas e lançamento de produtos de nível de valor, mas a pressão sobre margens persiste, especialmente onde moedas locais se depreciam contra USD.

Complexidade Técnica e Lacuna de Habilidades em Ambientes com Poucos Recursos

Muitos kits avançados requerem cadeias frias, ciclagem térmica precisa e pessoal treinado. Sistemas automatizados de extração como o Insta NX Mag24 da HiMedia reduzem etapas manuais mas permanecem caros para hospitais regionais. A FDA dos Estados Unidos está eliminando gradualmente a discricionariedade de aplicação para testes desenvolvidos em laboratório, compelindo laboratórios mundialmente a adotar controles de qualidade mais rigorosos[3]United States FDA, "Regulatory Framework for Laboratory-Developed Tests," federalregister.gov. Instituições menores lutam para financiar conformidade, desacelerando a penetração de tecnologia fora de centros principais. Plataformas point-of-care simplificadas como Dragonfly são promissoras, ainda que iniciais na validação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Marcador: Domínio Fluorescente Enfrenta Renascimento Radioativo

Reagentes fluorescentes capturaram 46,54% do mercado de marcação de ácidos nucleicos em 2024, sublinhando seu status como solução padrão para microscopia de alto rendimento, citometria de fluxo e fluxos de trabalho qPCR. Esta liderança reflete menores requisitos de biosegurança, descarte simplificado e integração apertada com sistemas de óptica automatizados. Abordagens radioativas, embora regulamentadas, estão subindo a 9,54% de TCAC à medida que radiofármacos de próxima geração aproveitam precisão isotópica para imagem oncológica. Marcadores de clique livres de cobre e ligação tetrazina agora permitem que pesquisadores rastreiem ácidos nucleicos dentro de células vivas sem foto-branqueamento ou toxicidade.

O segmento ilustra convergência. Plataformas fluorescentes cada vez mais tocam sensibilidade attomolar antes reservada para rastreadores isotópicos, enquanto isótopos modernos adotam direcionamento por anticorpos ou aptâmeros para limitar radiação fora do alvo. A expansão StarBright de 32 cores da Bio-Rad exemplifica como fornecedores adequam brilho e espectros de emissão a citômetros específicos. Conversamente, os conjugados de rádio Affilin pré-direcionados da VERAXA Biotech dependem de química de clique para anexar isótopos apenas após ligação de anticorpos, diminuindo captação de fundo. Tal polinização cruzada borra limites tradicionais de marcadores e sustenta ímpeto de inovação através de ambos subsegmentos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Produto: Liderança de Reagentes Desafiada por Inovação em Enzimas

Reagentes e kits prontos para uso representaram 55,67% da participação do mercado de marcação de ácidos nucleicos em 2024 porque consumíveis são repostos a cada execução de lote. Pesquisadores favorecem caixas completas que agrupam sondas, tampões e controles, cortando tempo de qualificação. Ainda assim, enzimas e polimerases projetadas mostram a mais vigorosa TCAC de 9,32% à medida que variantes termostáveis e de fidelidade aprimorada incorporam marcadores durante síntese em vez de após amplificação.

Criação de valor está se movendo upstream. O ensaio de estabilidade genética Aptegra CHO da Merck combina sequenciamento de genoma inteiro com marcação simplificada, cortando 66% do tempo de teste de biosegurança e 43% dos custos. Polimerases de dupla incorporação permitem marcação de extremidade ortogonal que supera métodos químicos pós-síntese em uniformidade e rendimento. Serviços fornecendo oligos personalizados com alças de clique incorporadas preenchem lacunas especializadas para transcriptômica espacial ou multiômica de célula única onde SKUs de catálogo ficam aquém.

Por Método: Marcação Química Lidera Enquanto Integração PCR Acelera

Conjugação química direta reteve 43,67% da participação em 2024 graças à versatilidade através de DNA, RNA e oligonucleotídeos. Priming aleatório e tradução de nick permanecem pilares para marcação uniforme de fragmentos longos. Incorporação baseada em PCR, no entanto, lidera o crescimento a 9,65% de TCAC à medida que laboratórios fundem amplificação e inserção de marcador em um tubo fechado, cortando pela metade etapas de pipetagem e minimizando contaminação.

Eficiência de fluxo de trabalho é o impulsor central. Polimerases modificadas toleram dNTPs bioortogonais, permitindo adição downstream de clique de fluoróforos ou isótopos para estequiometria precisa. Mastermixes compatíveis com robótica simplificam ainda mais a transferência para instrumentos de sequenciamento de próxima geração ou PCR digital. Enquanto isso, cicloadição azida-alquina promovida por tensão amplia escopo para estudos de células vivas e in vivo antes considerados impossíveis com químicas clássicas. Estes avanços reforçam uma mudança gradual para protocolos híbridos que fundem amplificação, reatividade química e especificidade bioortogonal em um único fluxo de trabalho.

Por Aplicação: Domínio NGS Desafiado por Inovação CRISPR

Sequenciamento de próxima geração deteve 28,54% da participação em 2024, apoiado por volumes massivos de preparação de biblioteca que consomem adaptadores marcados, índices e sondas de captura. Ferramentas de diagnósticos e rastreamento CRISPR, no entanto, estão acelerando a 10,87% de TCAC à medida que sistemas SHERLOCK, DETECTR e Cascade alcançam sensibilidade de qualidade laboratorial sem termocicladores. Kits de marcadores otimizados para enzimas CRISPR devem funcionar em matrizes não purificadas como swabs nasais, mudando prioridades de design para fluorescência de baixo fundo e leituras rápidas.

PCR digital, FISH e biologia espacial permanecem nichos sólidos. Hibridização in-situ multiplexada depende de marcadores brilhantes resistentes a ambientes ricos em RNase. Atividade de microarray é plana mas persistente devido à infraestrutura estabelecida em estudos de grandes coortes. Ultimately, NGS mantém liderança de volume, enquanto a velocidade e independência de instrumentos do CRISPR o posicionam como o desafiante disruptivo provável de remodelar a mistura de usuários finais até o final da década.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Instituições Acadêmicas Lideram Enquanto CROs Aceleram

Institutos acadêmicos representaram 34,67% dos gastos em 2024, refletindo seu mandato de pioneirar novos protocolos e seu acesso a financiamento de subsídios. Iniciativas emblemáticas como os centros de genômica do NIH estocam todas as principais variantes de marcação, impulsionando demanda de estágio inicial. CROs, no entanto, apresentam a mais rápida TCAC de 10,45%, alimentadas pela terceirização farmacêutica de ensaios de grau regulatório requerendo conformidade com Boas Práticas Laboratoriais.

Hospitais e laboratórios de diagnóstico adotam marcação principalmente para ensaios estabelecidos, como genotipagem de HPV ou rastreamento de doença residual mínima. À medida que a FDA aperta supervisão de testes desenvolvidos em laboratório, muitas instalações pequenas podem se apoiar em expertise externa, impulsionando indiretamente volumes de CRO. Empresas biofarmacêuticas compram kits premium para co-desenvolvimento de diagnósticos companheiros e controle de qualidade de vetores de terapia gênica, mas muito trabalho prático migra para parceiros de serviço que prometem retorno mais rápido e documentação validada.

Análise Geográfica

A América do Norte contribuiu com 43,45% do tamanho do mercado de marcação de ácidos nucleicos em 2024 pela força de orçamentos robustos do NIH, financiamento de capital de risco e uma estrutura da FDA que esclarece classificação de reagentes de marcação. Os Estados Unidos lideram com infraestrutura de sequenciamento madura, pilotos generalizados de diagnósticos CRISPR e uma cadeia de fornecimento biotecnológica vibrante. Centros canadenses adicionam profundidade através de programas especializados de células-tronco e epigenética, enquanto o México expande corredores de biofabricação que fornecem consumíveis de marcação regionalmente.

A Ásia-Pacífico é a arena de crescimento mais rápido a 8,54% de TCAC até 2030. Somente a China reservou USD 1,12 bilhão para desenvolvimento de medicamentos de ácidos nucleicos, acelerando absorção de reagentes através de institutos de pesquisa e CDMOs. A inovação do Japão em armazenamento de mRNA resistente ao calor amplia durabilidade de kits, crítica para implantação tropical. O setor CRO da Índia escala rapidamente, demandando reagentes fluorescentes e de clique otimizados por custo. Coreia do Sul e Austrália contribuem talento de imagem de alta resolução e regulamentações de IVD harmonizadas que encurtam cronogramas de aprovação.

A Europa mantém expansão estável, impulsionada por políticas. Alemanha e Reino Unido ancoram P&D com ecossistemas farmacêuticos fortes, enquanto França, Itália e Espanha investem em fabricação regional para mitigar obstáculos logísticos pós-Brexit. Regras de sustentabilidade encorajam movimentos para longe de fluxos de trabalho radioativos em direção a fluoróforos mais verdes e químicas de clique livres de cobre. Iniciativas da UE apoiando oncologia de precisão asseguram progressão contínua mas com escrutínio aumentado sobre gestão de resíduos e transparência de fornecimento.

Cenário Competitivo

O mercado de marcação de ácidos nucleicos é moderadamente consolidado. A Thermo Fisher Scientific persegue um pipeline de aquisições de USD 40-50 bilhões, mais recentemente comprando a unidade de purificação da Solventum para garantir matérias-primas upstream para fabricação de terapêuticos baseados em ácidos nucleicos. A aquisição de USD 425 milhões da SomaLogic pela Illumina sublinha uma mudança para multiômica integrada que mistura ensaios proteômicos com preparação tradicional de biblioteca.

Grandes incumbentes defendem participação através de ecossistemas agrupados reagente-instrumento, ainda que especialistas ágeis capitalizem sobre nichos de química de clique e transcriptômica espacial. A VERAXA Biotech colabora com a Navigo Proteins para co-desenvolver conjugados de rádio Affilin que melhoram razões tumor-para-fundo. A Beckman Coulter faz parceria com a Rarity Bioscience para integrar tecnologia superRCA, adicionando capacidades de detecção de mutação ultra-sensível a manipuladores de líquidos automatizados. A QIAGEN combina QIAstat-Dx com AstraZeneca para incorporar diagnósticos companheiros no gerenciamento de doenças crônicas, ilustrando uma estratégia de incorporar marcação dentro de fluxos de trabalho de tratamento.

Intensidade competitiva cresce em segmentos point-of-care onde fluxos de trabalho simplificados permitem entrada de startups focadas em dispositivos. Movimentos de hardware de código aberto permanecem nascentes mas poderiam erodir margens de consumíveis se sequenciamento de baixo custo ganhar tração. Conversamente, conjugados de rádio de alta complexidade e ensaios de biologia espacial favorecem incumbentes com instalações isotópicas GMP ou linhas de conjugação de anticorpos, preservando barreiras de entrada mais altas.

Líderes da Indústria de Marcação de Ácidos Nucleicos

-

GE Healthcare

-

Merck KGaA

-

PerkinElmer Inc.

-

Promega Corporation

-

Thermo Fisher Scientific, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: Illumina completou a aquisição da SomaLogic por até USD 425 milhões, integrando o Ensaio Proteômico SomaScan com plataformas NGS.

- Fevereiro 2025: Thermo Fisher Scientific concordou em adquirir o negócio de Purificação e Filtração da Solventum por USD 4,1 bilhões, visando USD 125 milhões em sinergias do quinto ano.

- Fevereiro 2025: Bio-Rad lançou o Kit Vericheck ddPCR Empty-Full Capsid para QC preciso de vetores AAV.

- Janeiro 2025: A FDA propôs reclassificar testes de hibridização in-situ de dispositivos classe III para classe II para simplificar caminhos de aprovação.

- Dezembro 2024: VERAXA Biotech e Navigo Proteins formaram um pacto de desenvolvimento de conjugados de rádio aproveitando pré-direcionamento de química de clique.

Escopo do Relatório do Mercado Global de Marcação de Ácidos Nucleicos

Conforme o escopo do relatório, ácidos nucleicos são biomoléculas complexas responsáveis pela transferência de informações genéticas em todos os organismos vivos. Marcação de ácidos nucleicos é um procedimento no qual ácidos nucleicos são modificados ou anexados com etiquetas que permitem sua detecção ou purificação.

| Baseado em biotina |

| Fluorescente |

| Radioativo (32P, 35S, etc.) |

| Outros Tipos de Marcadores |

| Reagentes e Kits |

| Sondas e Primers |

| Enzimas e Polimerases |

| Serviços de Marcação Personalizada |

| Marcação Química Direta |

| Incorporação Baseada em PCR |

| Tradução de Nick / Priming Aleatório |

| Conjugação por Química de Clique |

| Microarray e Expressão Gênica |

| Sequenciamento de Próxima Geração (NGS) |

| Hibridização In-situ / FISH |

| Reação em Cadeia da Polimerase (PCR/qPCR) |

| Rastreamento e Diagnósticos CRISPR |

| Outras Aplicações |

| Institutos Acadêmicos e de Pesquisa |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico |

| Empresas Biofarmacêuticas e de Biotecnologia |

| CROs e Provedores de Serviços |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Marcador | Baseado em biotina | |

| Fluorescente | ||

| Radioativo (32P, 35S, etc.) | ||

| Outros Tipos de Marcadores | ||

| Por Produto | Reagentes e Kits | |

| Sondas e Primers | ||

| Enzimas e Polimerases | ||

| Serviços de Marcação Personalizada | ||

| Por Método | Marcação Química Direta | |

| Incorporação Baseada em PCR | ||

| Tradução de Nick / Priming Aleatório | ||

| Conjugação por Química de Clique | ||

| Por Aplicação | Microarray e Expressão Gênica | |

| Sequenciamento de Próxima Geração (NGS) | ||

| Hibridização In-situ / FISH | ||

| Reação em Cadeia da Polimerase (PCR/qPCR) | ||

| Rastreamento e Diagnósticos CRISPR | ||

| Outras Aplicações | ||

| Por Usuário Final | Institutos Acadêmicos e de Pesquisa | |

| Hospitais e Clínicas | ||

| Laboratórios de Diagnóstico | ||

| Empresas Biofarmacêuticas e de Biotecnologia | ||

| CROs e Provedores de Serviços | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas Chave Respondidas no Relatório

Qual é o valor atual do mercado de marcação de ácidos nucleicos?

O tamanho do mercado de marcação de ácidos nucleicos é USD 2,65 bilhões em 2025 e está previsto para atingir USD 3,81 bilhões até 2030.

Qual tipo de marcador lidera o mercado?

Reagentes fluorescentes dominam com 46,54% de participação, favorecidos pela segurança e prontidão para automação.

Por que o segmento radioativo está crescendo apesar da regulamentação?

Radiofármacos de próxima geração usam direcionamento preciso para melhorar valor de imagem, impulsionando marcação radioativa a 9,54% de TCAC até 2030.

Qual segmento de aplicação está expandindo mais rapidamente?

A Ásia-Pacífico mostra a mais rápida TCAC de 8,54%, impulsionada por investimentos em larga escala na China e Japão mais capacidade CRO em expansão na Índia.

Qual região deve entregar o maior crescimento?

Rastreamento e diagnósticos baseados em CRISPR está avançando a 10,87% de TCAC à medida que entrega sensibilidade de nível PCR sem ciclagem térmica.

Como custos crescentes estão influenciando adoção?

Altos preços de reagentes e instrumentos permanecem a principal restrição, provocando estratégias de múltiplas fontes e desenvolvimento de níveis de produtos otimizados por custo.

Página atualizada pela última vez em: