Tamanho e Participação do Mercado de Rotulagem de Proteínas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rotulagem de Proteínas por Mordor Intelligence

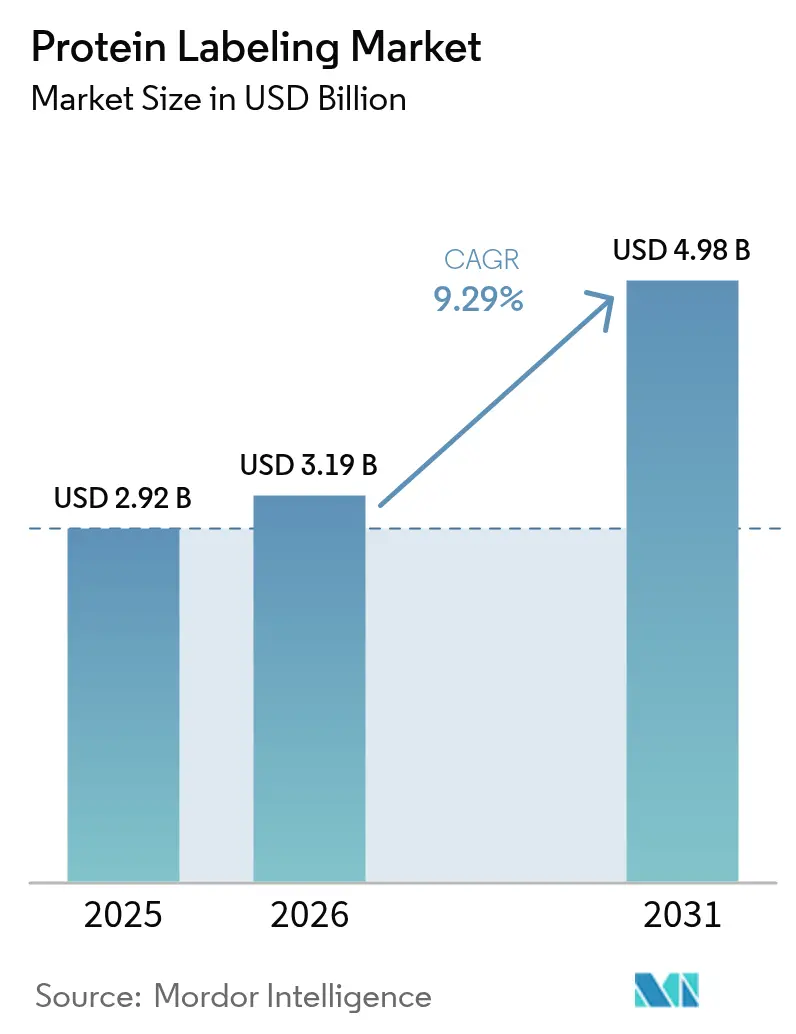

Espera-se que o tamanho do Mercado de Rotulagem de Proteínas cresça de USD 2,92 bilhões em 2025 para USD 3,19 bilhões em 2026 e tem previsão de atingir USD 4,98 bilhões até 2031 a um CAGR de 9,29% no período 2026-2031.

A demanda é impulsionada por avanços que permitem marcadores sítio-específicos com impacto mínimo na conformação proteica, um requisito essencial para os fluxos de trabalho atuais de proteômica avançada, imagem de células vivas e biofármacos. O crescente uso de ferramentas de inteligência artificial para predição de estruturas, o pipeline em expansão de conjugados anticorpo-fármaco e a migração de tarefas complexas de bioconjugação para CDMOs especializados ampliam conjuntamente as oportunidades comerciais. Ao mesmo tempo, plataformas analíticas de capital intensivo e regulamentações em evolução em torno de conjugados radioativamente marcados permanecem obstáculos práticos. A intensidade competitiva está aumentando à medida que os participantes estabelecidos buscam se diferenciar por meio de químicas proprietárias, modelos de serviço integrados e alianças estratégicas com desenvolvedores de fármacos.

Principais Conclusões

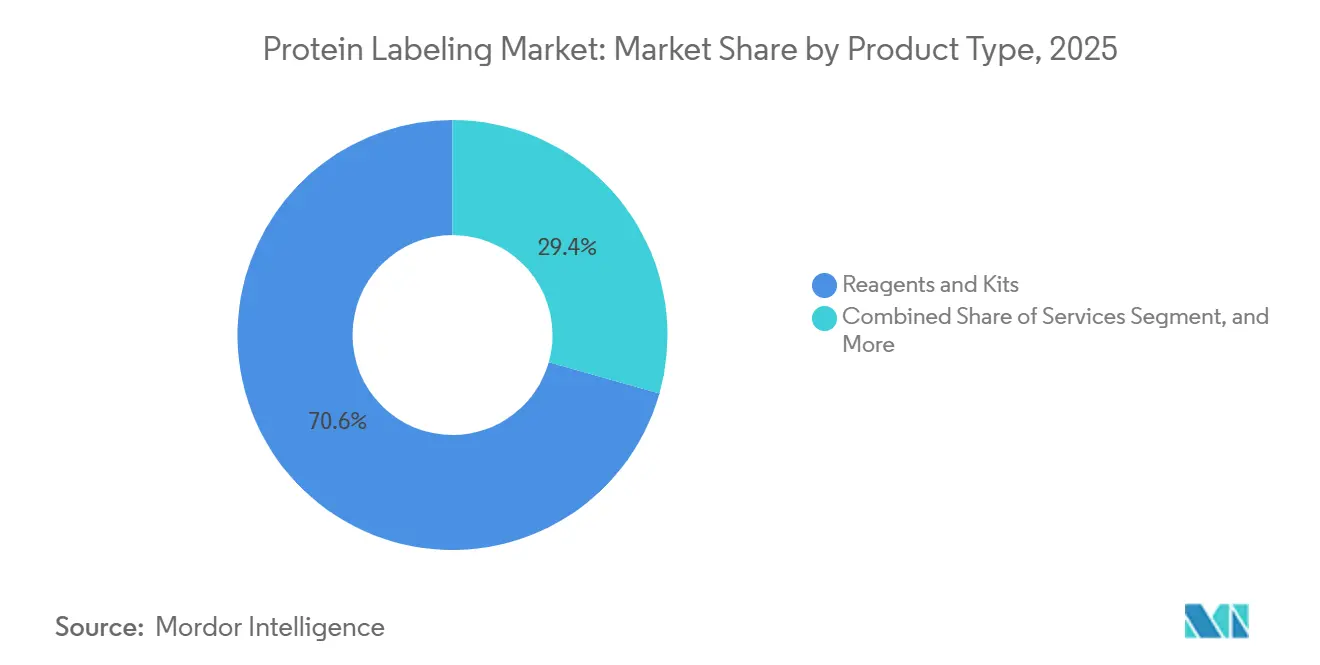

- Por tipo de produto, reagentes e kits representaram 70,62% da participação do mercado de rotulagem de proteínas em 2025; os serviços têm previsão de expansão a um CAGR de 10,31% até 2031.

- Por aplicação, as técnicas imunológicas lideraram com 34,05% de participação na receita em 2025; os ensaios baseados em células têm projeção de crescimento a um CAGR de 10,96% até 2031.

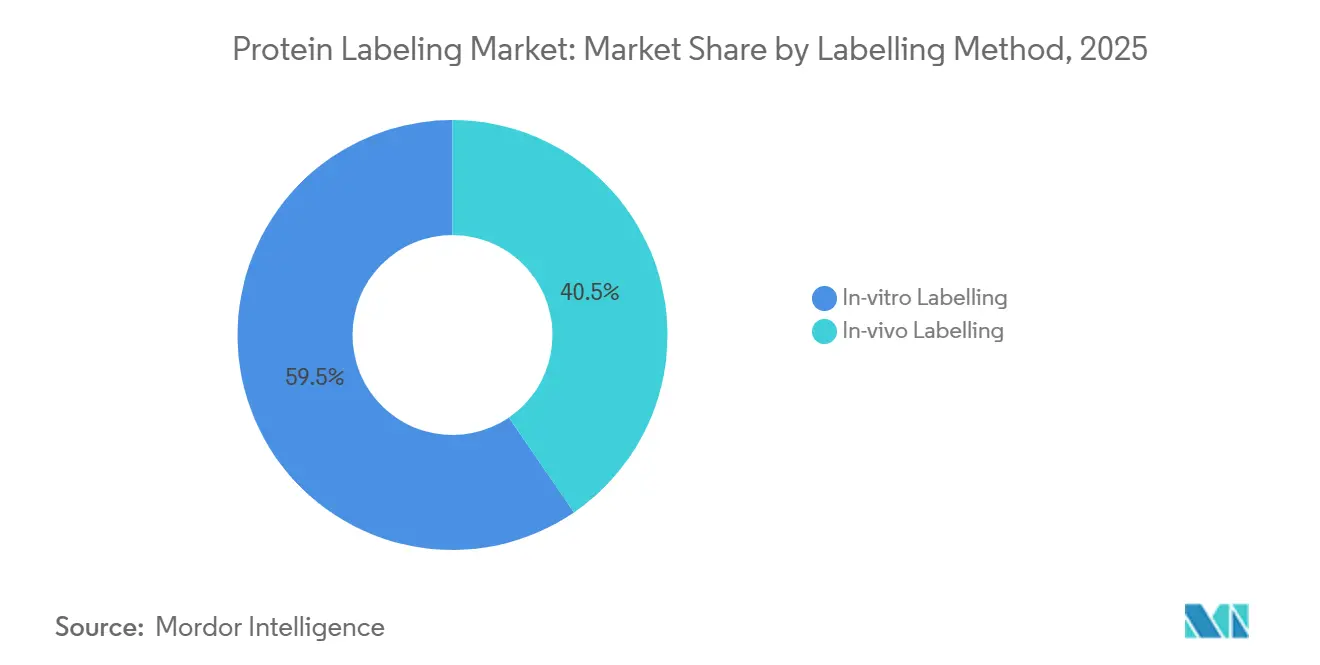

- Por método de rotulagem, as abordagens in vivo representaram 40,45% do mercado de rotulagem de proteínas em 2025 e têm projeção de crescimento a um CAGR de 12,04% até 2031.

- Por usuário final, CROs e CDMOs estão crescendo a um CAGR de 12,91%, superando as empresas farmacêuticas e de biotecnologia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Rotulagem de Protenas*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Avanços nas tecnologias de marcação sítio-específica | +2.8% | Global, mais forte na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Expansão dos pipelines de P&D em proteômica e multi-ômica | +2.1% | Global, liderado pela Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Crescente aplicação em conjugados anticorpo-fármaco e degradação proteica direcionada | +1.9% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da terceirização de conjugação complexa para CROs/CDMOs | +1.5% | Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Design de sondas assistido por IA para imagem de ultramultiplexação | -0.5% | Mercados emergentes, instituições de pesquisa menores globalmente | Médio prazo (2-4 anos) |

| Plataformas CuRVE e outras de rotulagem ultrarrápida em tecidos permitindo mapeamento 3D em um único dia | -0.4% | Global, mais pronunciado em regiões com infraestrutura desafiadora | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Avanços nas Tecnologias de Marcação Sítio-Específica

A química click bioortogonal e a incorporação de aminoácidos não naturais evoluíram para padrões comerciais. A cicloadição azida-alcino promovida por tensão agora opera em pH fisiológico sem necessidade de catalisadores de cobre.[1]"Química Bioortogonal em Células Vivas," Nature, nature.com Este desenvolvimento elimina a toxicidade de metais em estudos com células vivas e reduz a heterogeneidade na produção de conjugados anticorpo-fármaco (ADCs). A ligação mediada por sortase alcança eficiência de rotulagem superior a 95% em cadeias pesadas de anticorpos, uma precisão enfatizada em orientações regulatórias recentes. Sistemas para aminoácidos não naturais, compatíveis com hospedeiros CHO e HEK293, permitem a expressão direta de proteínas marcadas sítio-especificamente. Esta inovação simplifica o processo de cinco etapas para duas, reduzindo os custos em aproximadamente 25% para conjugados de grau de pesquisa.[2]Cell Press, "Imagem em Biologia Espacial," cell.com As normas ISO reconhecem a rotulagem sítio-específica como uma prática recomendada para rastreabilidade, impulsionando ainda mais sua adoção.

Expansão dos Pipelines de P&D em Proteômica e Multi-Ômica

Em 2025, plataformas que analisam dados de proteômica e multi-ômica processaram mais de 10 milhões de amostras, triplicando o volume em relação a 2023.[3]Administração de Alimentos e Medicamentos dos EUA, "Orientação sobre Conjugados Anticorpo-Fármaco," fda.gov A integração da proteômica com RNA-seq e metabolômica requer reagentes compatíveis com fluxos de trabalho de LC-MS, favorecendo ésteres NHS reativos a aminas em detrimento de sistemas mais volumosos. A proteômica baseada em sangue está emergindo como uma ferramenta crítica na fabricação de terapias celulares. Técnicas como arrays acoplados a microdissecção a laser estão perfilando mais de 200 fosfoproteínas de tecido tumoral, apoiando decisões de oncologia de precisão. A conformidade com padrões regulatórios está direcionando os laboratórios para protocolos de rotulagem validados e baseados em kits.

Crescente Aplicação em Conjugados Anticorpo-Fármaco e Degradação Proteica Direcionada

No início de 2026, o pipeline global de ADCs se expandiu para mais de 200 candidatos clínicos, dobrando em relação aos níveis de 2023. Para construtos de próxima geração, alcançar razões fármaco-anticorpo precisas de 2,0 ou 4,0 requer conjugação sítio-específica. As modalidades de degradação proteica direcionada, incluindo PROTACs e colas moleculares, avançaram para ensaios de Fase II em 2024. Essas modalidades utilizam ligantes bifuncionais que combinam um ligante proteico com uma marcação fluorescente, permitindo imagem farmacocinética. Os reguladores consideram cada vez mais a conjugação homogênea como um fator de mitigação de riscos, impulsionando a demanda por kits de rotulagem de precisão.

Aumento da Terceirização de Conjugação Complexa para CROs/CDMOs

As empresas farmacêuticas estão terceirizando cada vez mais o desenvolvimento de conjugação para prestadores de serviços a fim de acelerar os prazos. No primeiro semestre de 2024, a receita de biológicos atingiu níveis significativos, com a conjugação contribuindo com uma estimativa de 15-20%. Os prestadores de serviços expandiram suas capacidades em 2024, adicionando instalações especificamente para a fixação de carga útil a ligantes sítio-específicos. Entre 2024 e 2025, a capacidade de fabricação de conjugados aumentou significativamente, com os principais participantes instalando capacidade adicional de biorreatores. Revisões de segurança nacional em 2024 destacaram uma alta dependência de certas regiões para fluxos de trabalho de biológicos, promovendo iniciativas para incentivar a relocalização da produção.

Análise de Impacto das Restrições do Mercado de Rotulagem de Proteínas*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo de capital dos fluxos de trabalho de MS de alta resolução | –1.2% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Complexidade regulatória em torno de conjugados de radioisótopos | –0.8% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Limitações associadas a ensaios e métodos de rotulagem de proteínas | -0.7% | Global | Médio prazo (2-4 anos) |

| Impedimento estérico induzido por superlotação intracelular reduzindo a eficiência de rotulagem em tags de fusão >20 kDa | -0.4% | Global, mais pronunciado em regiões com infraestrutura desafiadora | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital dos Fluxos de Trabalho de MS de Alta Resolução

Instrumentos como Orbitrap, Q-TOF e FT-ICR, cada um com preço superior a USD 2 milhões, exigem contratos de serviço anuais que variam de USD 150.000 a 250.000. Esses altos custos restringem sua adoção a instalações centrais bem financiadas. A unidade de Ciências da Vida da Agilent reportou um sólido USD 1,6 bilhão no quarto trimestre de 2024, embora as vendas de consumíveis de MS tenham experimentado apenas um modesto crescimento de dígito único médio. A Bruker observou ciclos de vendas prolongados para suas plataformas BioSpin à medida que os laboratórios adiavam despesas de capital. Além disso, instituições menores terceirizam cada vez mais a proteômica para núcleos centralizados, reduzindo a demanda por reagentes de rotulagem premium projetados para análises de ultralata resolução.

Complexidade Regulatória em Torno de Conjugados de Radioisótopos

Os conjugados proteicos de radioisótopos enfrentam um ambiente regulatório complexo, levando a atrasos de 12 a 18 meses para aprovações na UE e exigindo licenças de fabricação separadas nos EUA sob as regulamentações da Comissão Reguladora Nuclear. A diretiva de 2024 da Agência Europeia de Medicamentos enfatiza a pureza de radionuclídeos e os testes de atividade específica para cada isótopo. Da mesma forma, a orientação de 2024 da Administração de Alimentos e Medicamentos sobre imunogenicidade destaca os riscos associados à heterogeneidade da conjugação. Além disso, a logística de cadeia fria e as limitações de meia-vida confinam a produção a instalações localizadas próximas a cíclotrons, restringindo ainda mais a cadeia de suprimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Rotulagem de Proteínas

Por Tipo de Produto:

Serviços Superam Reagentes à Medida que a Terceirização se AceleraReagentes e kits representaram 70,62% das receitas do mercado de rotulagem de proteínas em 2025, sublinhando seu papel essencial nos fluxos de trabalho diários em descoberta, diagnóstico e fabricação. As químicas prontas para uso simplificam a padronização de protocolos e apoiam a reprodutibilidade, mantendo a demanda resiliente mesmo com o surgimento de novas técnicas. Melhorias contínuas no brilho dos corantes e nas alças prontas para click sustentam o poder de precificação incremental e incentivam compras repetidas.

O segmento de serviços, no entanto, está superando o crescimento geral a um CAGR de 10,31%. Esse aumento reflete a crescente complexidade técnica da conjugação de anticorpos-fármacos, sondas de degradação direcionada e agentes de imagem em animais vivos que excedem muitas capacidades internas. Os CDMOs estão adicionando suítes dedicadas de 1.000 a 2.000 L, como a expansão da Lonza em 2024 em Visp, para acomodar a conjugação de carga útil em larga escala e tarefas de enchimento e acabamento. O tamanho do mercado de rotulagem de proteínas para projetos terceirizados tem projeção de expansão constante à medida que os patrocinadores de pipeline buscam soluções rápidas e conformes com as BPF.

Por Aplicação:

Ensaios Baseados em Células Crescem com a Adoção de Plataformas de ProteômicaAs técnicas imunológicas permaneceram como a maior fatia do mercado de rotulagem de proteínas com 34,05% de participação em 2025, beneficiando-se de décadas de otimização em ELISA, western blot e imunoistoquímica. Protocolos de alto rendimento e clinicamente validados garantem relevância duradoura na verificação de biomarcadores, testes de liberação de lotes e patologia de rotina.

Os ensaios baseados em células, no entanto, registram o avanço mais rápido a um CAGR de 10,96%, à medida que os pesquisadores priorizam leituras fisiologicamente relevantes em oncologia, neurologia e medicina regenerativa. Os portfólios de sondas fluorescentes da Thermo Fisher permitem o monitoramento em tempo real da ativação de receptores, tráfego e montagem de complexos. A participação do mercado de rotulagem de proteínas capturada por plataformas dinâmicas de células vivas está definida para se ampliar à medida que a imagem automatizada e a análise de alto conteúdo permeiam os laboratórios de triagem.

Por Método de Rotulagem:

Técnicas In-Vivo Ganham Espaço com a Expansão da Biologia EspacialAs químicas in-vitro continuam a dominar com 59,55% do mercado de rotulagem de proteínas em 2025, valorizadas pela estequiometria precisa e quantificação direta. O diagnóstico e a biologia estrutural ainda dependem fortemente de modificações de proteínas purificadas que exigem ambientes controlados.

A rotulagem in-vivo registra um CAGR mais rápido de 12,04%, impulsionada por avanços na expansão do código genético, marcação mediada por enzimas e rotulagem CuRVE ultrarrápida que abrange tecidos 3D intactos. Essas técnicas permitem que os pesquisadores mapeiem a dinâmica proteica em contextos celulares nativos, críticos para estudos de neurobiologia e microambiente tumoral. O tamanho do mercado de rotulagem de proteínas vinculado a aplicações intracelulares em tempo real se ampliará progressivamente até 2031.

Por Usuário Final:

CROs/CDMOs Lideram o Crescimento à Medida que a Biopharma Terceiriza a ComplexidadeAs empresas farmacêuticas e de biotecnologia detinham 44,35% das receitas de 2025, validando a centralidade da marcação proteica desde a identificação de alvos até o desenvolvimento em estágio avançado. O crescente financiamento de capital de risco, como a Série A de USD 15 milhões da Syncell para expandir sua plataforma de proteômica espacial Microscoop, injeta nova demanda por reagentes personalizados e análises.

No entanto, CROs e CDMOs mostram a ascensão mais acentuada a um CAGR de 12,91%, à medida que os patrocinadores externalizam a conjugação e as análises de BPF. Parcerias como a GenNext-Thermo Fisher, que integra footprinting avançado e LC-MS Orbitrap, combinam ferramentas de melhor categoria com expertise regulatória, consolidando o apelo do modelo de terceirização. Os institutos acadêmicos permanecem consumidores essenciais para investigações fundamentais, enquanto os laboratórios de diagnóstico favorecem imunoensaios de retorno rápido usando kits de marcação pré-validados.

Análise Geográfica

Mercado de Rotulagem de Proteínas na América do Norte

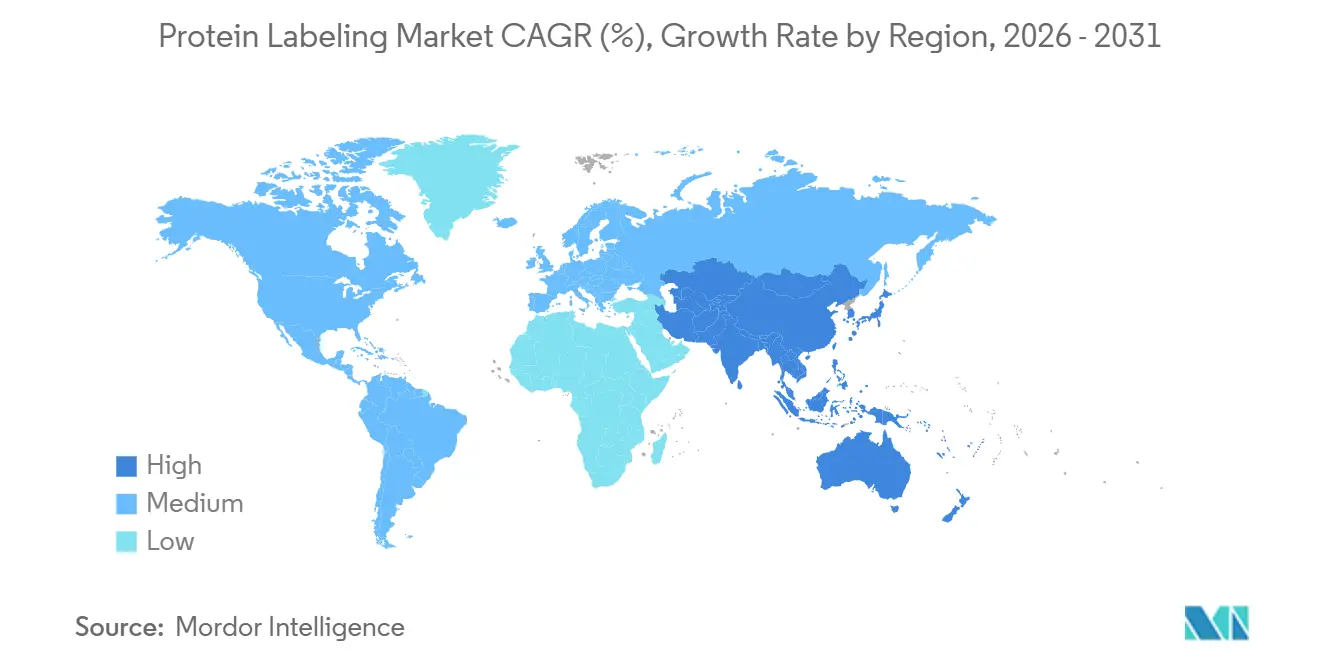

A América do Norte gerou 37,35% das receitas de 2025, sustentada por robusto financiamento do NIH, um denso cluster biofarmacêutico e adoção antecipada de tecnologias de rotulagem de próxima geração. O avanço CuRVE do MIT, capaz de rotular dezenas de milhões de células em um único dia, exemplifica a liderança regional em metodologias disruptivas. Um elevado ritmo de aprovações da FDA para ADCs e radioimunoconjugados ancora ainda mais o impulso comercial.

Mercados Europeus em Sentido Amplo

A Europa ocupa o segundo lugar, impulsionada pelas bolsas do Horizonte Europa e por sólidos corredores de biofabricação na Alemanha, no Reino Unido e na França. A aquisição da Polyplus pela Sartorius ampliou as capacidades de produção de vetores do continente, exigindo a marcação avançada de proteínas do envelope viral. A harmonização regulatória está em progresso, embora abordagens divergentes no manuseio de radioisótopos mantenham os custos de entrada no mercado elevados.

Mercado de Rotulagem de Proteínas na Ásia-Pacífico

A Ásia-Pacífico é a arena de crescimento mais rápido, avançando a um CAGR de 11,40%. CDMOs chinesas como a Wuxi Biologics relatam demanda vigorosa por formatos de conjugação comercializados sob a marca WuXiBody e as químicas de ligantes associadas. Políticas industriais nacionais, incluindo o 14.º Plano Quinquenal da China e as iniciativas BIRAC da Índia, canalizam capital para infraestrutura proteômica, embora persista o acesso desigual a plataformas de espectrometria de massa de alto desempenho. A rápida expansão das instalações de conjugados anticorpo-fármaco na Coreia do Sul, apoiada pela Samsung Biologics, consolida ainda mais o crescimento regional.

Cenário Competitivo

Os cinco principais fornecedores capturam coletivamente quase metade das receitas globais, apontando para um campo moderadamente concentrado. A Thermo Fisher Scientific lidera com um portfólio de ponta a ponta de sondas fluorescentes, kits de química click, microscópios e sistemas de LC-MS. A Merck KGaA segue, aproveitando suas marcas de reagentes legadas para fornecer substratos de alta pureza para marcação bioortogonal. As unidades Cytiva e Beckman Coulter da Danaher fortalecem sua posição por meio de soluções de bioprocessamento e análises avançadas de citometria de fluxo.

A diferenciação estratégica depende de químicas sítio-específicas proprietárias e ofertas de serviços integrados. As suítes duplas de conjugação de 1.200 L da Lonza permitem escalonamento contínuo de lotes pré-clínicos para comerciais, enquanto a Bio-Rad amplia seus reagentes de imagem de super-resolução para design de painéis multiplex. Movimentos recentes incluem o lançamento pela Sartorius do sistema BLI Octet R8e, que captura dados de cinética de ligação mais rapidamente do que os modelos anteriores.

As alianças entre inovadores tecnológicos e desenvolvedores de fármacos continuam a proliferar. O licenciamento pela EditCo Bio das plataformas HiBiT, HaloTag e NanoLuc da Promega simplifica os fluxos de trabalho de knock-in por CRISPR, encurtando as iterações de construção e teste. A parceria da Prism BioLab com a Elix integra o design de compostos assistido por IA com triagem peptidomiméticas, expandindo a base de clientes endereçável para inibidores seletivos de IPP.

Líderes do Setor de Rotulagem de Proteínas

Thermo Fisher Scientific Inc

Merck KGaA

Perkinelmer Inc

Danaher Corporation

F. Hoffmann-La Roche Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Rotulagem de Proteínas

- Abcam

- Agilent Technologies

- Bio-Rad Laboratories

- Biotium Inc.

- Creative Diagnostics

- Cyanagen Srl

- Danaher Corp. (Cytiva, Beckman Coulter)

- Roche

- GenScript Biotech Corp.

- Jena Bioscience

- KMD Bioscience Co., Ltd.

- LI-COR Biosciences

- Lonza Group

- Lumiprobe Corp.

- Merck

- New England Biolabs

- Promega

- PerkinElmer

- Samsung Group

- Sartorius

- Takara Bio

- Thermo Fisher Scientific

- Vector Laboratories

- Wuxi Biologics

Desenvolvimentos Recentes do Setor no Mercado de Rotulagem de Proteínas

- Abril de 2026: A Vertex recebeu aprovação da Administração de Alimentos e Medicamentos dos EUA para extensões de rótulo proteico de ALYFTREK e TRIKAFTA, expandindo significativamente a disponibilidade desses tratamentos para aproximadamente 95% dos indivíduos com fibrose cística (FC) nos Estados Unidos.

- Julho de 2025: O Instituto Max Planck apresentou uma ferramenta de rotulagem de proteínas de próxima geração que supera o SNAP-tag legado em imagem de células vivas.

- Maio de 2025: A GenNext Technologies fez parceria com a Thermo Fisher para integrar o footprinting AutoFox com as soluções de LC-MS Orbitrap.

- Abril de 2025: A EditCo Bio licenciou as tecnologias HiBiT, HaloTag e NanoLuc da Promega para aprimorar knock-ins por CRISPR.

- Abril de 2025: A Prism BioLab e a Elix lançaram uma colaboração de descoberta peptidomiméticas acelerada por IA.

Mercado de Rotulagem de Proteínas Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de marcação de proteínas como todas as vendas comerciais de reagentes, kits prontos a usar e serviços de conjugação personalizada por encomenda que marcam proteínas de forma covalente ou não covalente in vitro ou in vivo para deteção, purificação ou estudos funcionais em laboratórios académicos, biofarmacêuticos, de diagnóstico e de investigação contratual.

Exclusão do âmbito: Produtos químicos amino-reativos a granel vendidos para fabrico a jusante e plataformas de deteção totalmente sem marcação estão fora do âmbito de contagem.

Visão Geral da Segmentação

- Por Tipo de Produto

- Reagentes e Kits

- Serviços

- Outros Produtos (Colunas de Centrifugação, Resinas)

- Por Aplicação

- Técnicas Imunológicas

- Ensaios Baseados em Células

- Microscopia de Fluorescência

- Microarrays de Proteínas

- Espectrometria de Massa

- Por Método de Rotulagem

- Rotulagem In-Vitro

- Rotulagem In-Vivo

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Organizações de Pesquisa e Fabricação por Contrato (CROs/CDMOs)

- Institutos Acadêmicos e de Pesquisa

- Laboratórios de Diagnóstico Clínico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram chamadas estruturadas e inquéritos breves com cientistas de bancada, gestores de aprovisionamento em CRO/CDMOs e distribuidores regionais na América do Norte, Europa e Ásia. Estas conversas clarificaram os ciclos típicos de substituição de kits, os fluxos de trabalho de marcação emergentes (por exemplo, aminoácidos não naturais prontos para click chemistry) e os preços médios de venda, que foram fundamentais para testar as hipóteses de trabalho.

Investigação Documental

Começámos por mapear os códigos de exportação de reagentes bioquímicos no UN Comtrade, rever as dotações de subsídios do NIH RePORTER e extrair dados de expedição de kits de ensaio publicados por organismos como o CORDIS europeu e o METI japonês. A atividade de patentes em químicas específicas de local foi obtida a partir do Questel, enquanto as indicações de preços e volumes provieram de 10-Ks arquivados na SEC, apresentações a investidores e revistas de acesso aberto em Proteomics e Analytical Chemistry. O Dow Jones Factiva e o D&B Hoovers complementaram as divisões de receitas de fornecedores privados de corantes e marcadores, fornecendo-nos custos de entrada de base e mix de canais. Estas fontes, ilustradas acima, não são exaustivas; muitos conjuntos de dados públicos adicionais e literatura cinzenta alimentaram os processos de triagem de evidências e verificações cruzadas.

Dimensionamento de Mercado e Previsão

Ancoramos o modelo descendente nas importações observadas de reagentes e kits mais a produção nacional, reconciliando depois os totais com uma agregação ascendente de receitas de fornecedores amostrados e verificações de canais. As variáveis principais incluem: publicações anuais no PubMed que mencionam "fluorescent protein tag", tonelagem de reagentes HS 3822 do UN Comtrade, ASPs médios de corantes NHS-éster, número de ensaios clínicos de conjugados anticorpo-fármaco e despesa regional em I&D indexada pelas estatísticas de biotecnologia da OCDE. Uma regressão multivariada combina estes fatores, e uma sobreposição ARIMA captura padrões cíclicos de reabastecimento antes de projetar até 2030. Quando as estimativas ascendentes ficam abaixo ou acima em mais de cinco por cento, ajustamos iterativamente os volumes ou os ASPs até que os desvios fiquem dentro desse limiar.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações em três camadas: sinalizadores automáticos de variância, revisão por analistas pares e aprovação final. Os relatórios são atualizados anualmente; eventos intercalares como grandes operações de fusão e aquisição ou alterações regulatórias desencadeiam atualizações expeditas, garantindo que os clientes recebem a base de referência mais atual.

Por Que Razão a Nossa Base de Referência de Marcação de Proteínas Garante Fiabilidade

Os valores publicados divergem frequentemente porque as empresas escolhem diferentes cestas de produtos, extrapolam a partir de CAGRs desatualizados ou atualizam os dados de forma irregular. O nosso âmbito disciplinado, a amostragem de preços em tempo real e a corroboração primária limitam esse desvio.

Os principais fatores de divergência incluem a exclusão de serviços de conjugação por encomenda por parte de alguns editores, a dependência de tabelas de preços de corantes desatualizadas ou a utilização de crescimento de volume uniforme em laboratórios asiáticos de elevado crescimento. O modelo da Mordor, atualizado anualmente e testado sob pressão com entrevistas no terreno, produz assim um ponto médio equilibrado.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,92 mil milhões (2025) | Mordor Intelligence | - |

| USD 2,62 mil milhões (2024) | Global Consultancy A | omite receitas de serviços personalizados e aplica deflacionadores de ASP estáticos |

| USD 2,67 mil milhões (2024) | Industry Journal B | validação primária limitada; crescimento derivado de CAGR genérico de proteómica |

| USD 2,35 mil milhões (2024) | Data Tracker C | âmbito restrito a reagentes; exclui despesas de externalização na Ásia-Pacífico |

Em suma, a comparação lado a lado demonstra que o âmbito cuidadosamente delimitado da Mordor, a modelação baseada em variáveis e a cadência de atualização anual produzem uma base de referência fiável que os decisores podem rastrear até inputs transparentes e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de rotulagem de proteínas até 2031?

Espera-se que o mercado atinja USD 4,98 bilhões até 2031, refletindo um CAGR de 9,29%

Qual região apresenta o crescimento mais rápido no mercado de rotulagem de proteínas?

A Ásia-Pacífico lidera com um CAGR de 11,40%, impulsionada pela expansão das capacidades de CDMO e por iniciativas governamentais de apoio.

Por que CROs e CDMOs estão ganhando espaço no setor de rotulagem de proteínas?

Os patrocinadores terceirizam a conjugação complexa para acessar expertise especializada, reduzir desembolsos de capital e comprimir os prazos de desenvolvimento, impulsionando um CAGR de 12,91% para este segmento.

Como as tecnologias de rotulagem sítio-específica beneficiam a descoberta de fármacos?

Marcadores precisos melhoram a homogeneidade em conjugados anticorpo-fármaco e permitem o monitoramento em tempo real da degradação proteica direcionada, aprimorando assim a eficácia terapêutica.

Quais avanços técnicos sustentam o crescimento da rotulagem in-vivo?

A expansão do código genético, as químicas mediadas por enzimas e o método CuRVE do MIT permitem a marcação rápida e uniforme em tecidos vivos sem perturbar a função proteica.

Qual restrição limita mais significativamente a adoção mais ampla de ferramentas avançadas de rotulagem de proteínas?

Os altos custos de capital para plataformas de espectrometria de massa de alto nível permanecem a principal barreira, particularmente em mercados emergentes com orçamentos de pesquisa restritos.

Página atualizada pela última vez em: