Tamanho e Participação do Mercado de Kubernetes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

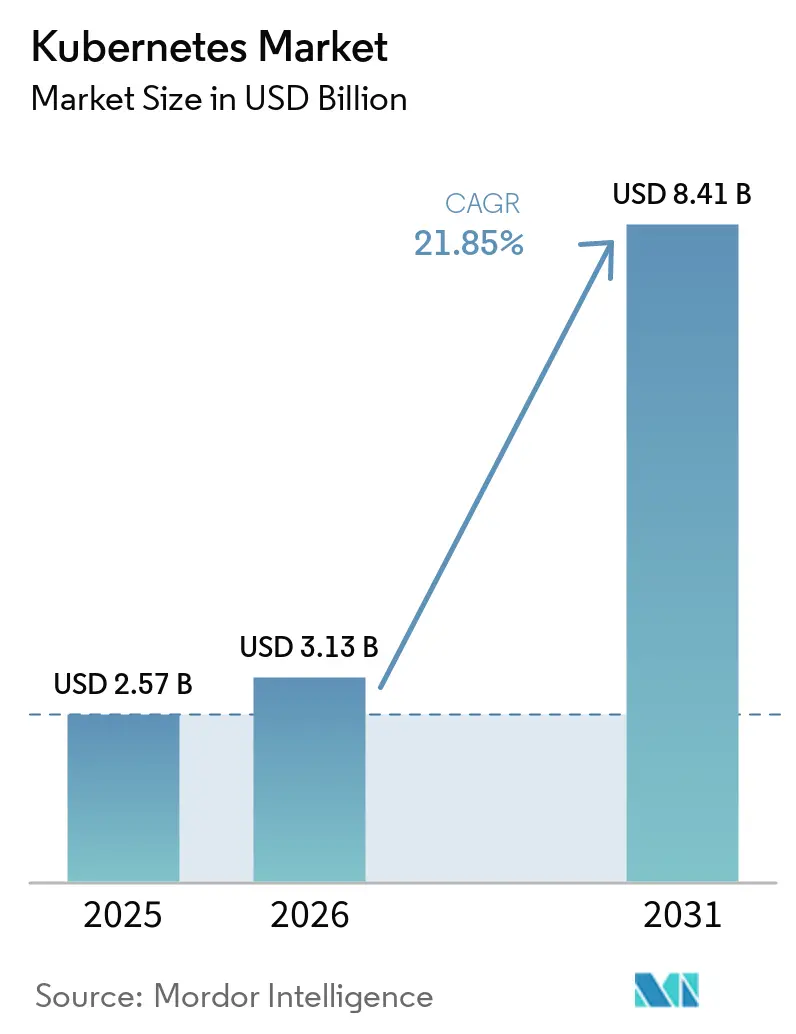

| Tamanho do Mercado (2026) | 3.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.85% CAGR |

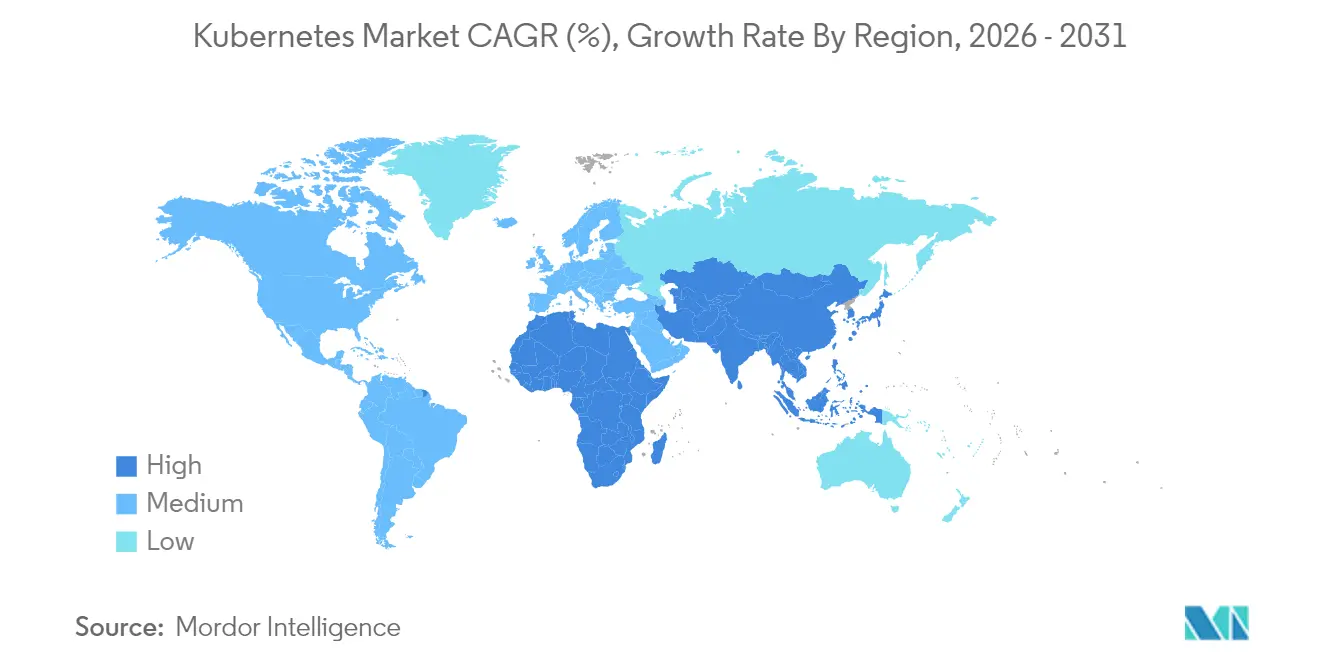

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

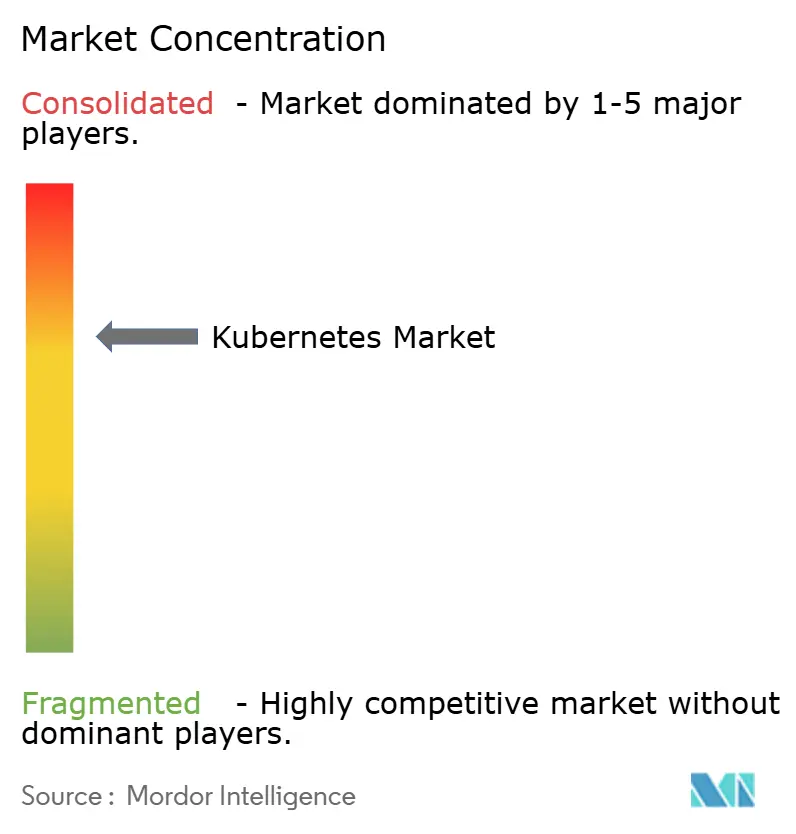

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Kubernetes por Mordor Intelligence

O tamanho do mercado de Kubernetes deve crescer de USD 2,57 bilhões em 2025 para USD 3,13 bilhões em 2026 e está previsto para atingir USD 8,41 bilhões até 2031 a um CAGR de 21,85% no período de 2026-2031. A combinação da adoção de microsserviços, a escalada das cargas de trabalho de IA/ML e as estratégias híbridas e multinuvem estão acelerando a adoção empresarial. Quase todas as grandes organizações tratam o Kubernetes como seu orquestrador de contêineres padrão, e 96% das empresas relatam usar ou avaliar a plataforma para cargas de trabalho em produção[1]IBM, "Estado do Kubernetes 2024," ibm.com. As ofertas gerenciadas respondem pela maioria das novas implantações, pois os compradores priorizam operações prontas para uso, fortalecimento de segurança e ferramentas de conformidade. A América do Norte detém a maior posição regional, enquanto a Ásia-Pacífico registra o crescimento mais rápido, impulsionada por mandatos de transformação digital e investimentos em infraestrutura de nuvem. A pressão competitiva permanece intensa à medida que nuvens de hiperescala, especialistas em plataformas e fornecedores de código aberto competem para simplificar operações e agregar controles avançados, especialmente para pipelines de IA e implantações de borda.

Principais Conclusões do Relatório

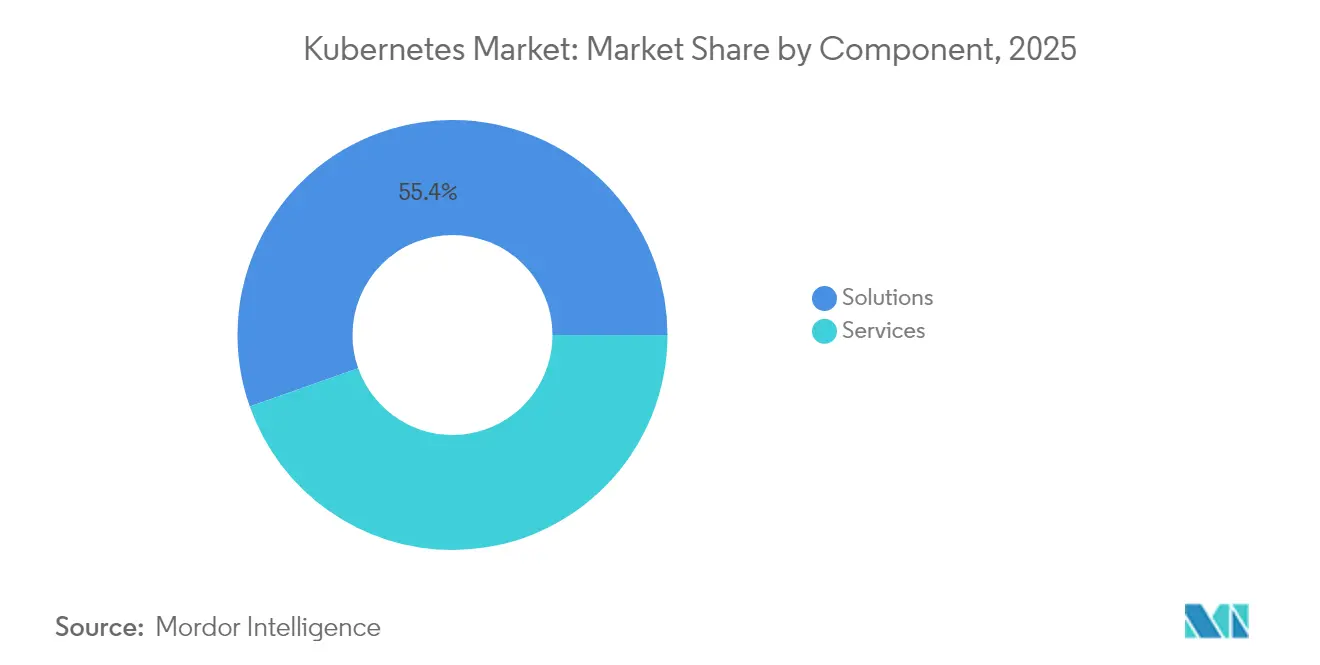

- Por componente, as Soluções lideraram com 55,40% da participação do mercado de Kubernetes em 2025; os Serviços devem se expandir a um CAGR de 23,3% até 2031.

- Por modelo de implantação, o Kubernetes Gerenciado capturou 62,30% da participação do mercado de Kubernetes em 2025, enquanto as opções Gerenciadas Multinuvem estão previstas para crescer a um CAGR de 22,4%.

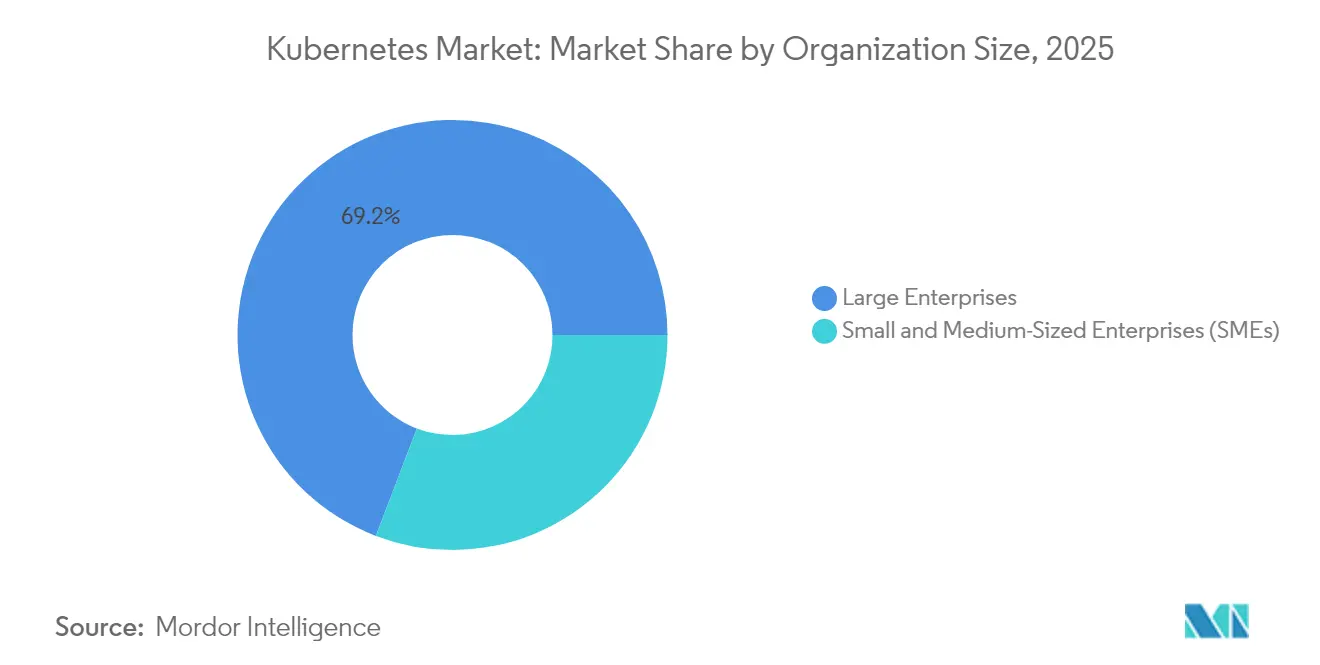

- Por tamanho da organização, as Grandes Empresas detinham 69,20% da participação do mercado de Kubernetes em 2025, enquanto as PMEs devem crescer a um CAGR de 22,9% até 2031.

- Por vertical de usuário final, Tecnologia da Informação e Telecomunicações gerou 32,60% da receita em 2025; a Saúde está no caminho certo para um CAGR de 22,2%.

- Por geografia, a América do Norte comandou 36,40% do mercado de Kubernetes em 2025 e a Ásia-Pacífico está prevista para um CAGR de 22,6% no período de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Kubernetes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Advento dos Microsserviços | +5.4% | América do Norte e Europa mais pronunciados | Médio prazo (2-4 anos) |

| Maior Adoção de Cargas de Trabalho de IA e ML | +4.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Demanda por Serviços Kubernetes Gerenciados | +3.9% | Global, mais acentuado em regiões com escassez de talentos | Curto prazo (≤ 2 anos) |

| Expansão de Estratégias Híbridas e Multinuvem | +3.5% | Mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de Computação de Borda com Distribuições K8s Leves | +2.9% | Ásia-Pacífico, polos industriais, mercados com forte presença de telecomunicações | Médio prazo (2-4 anos) |

| Automação FinOps Nativa do Kubernetes Reduzindo o TCO | +2.6% | Mercados empresariais de nuvem globais | Curto a médio prazo (≤ 4 anos) |

| Fonte: Mordor Intelligence | |||

Advento dos Microsserviços

As organizações estão desmontando monólitos em favor de serviços menores e implantáveis de forma independente que exigem orquestração sofisticada, e o Kubernetes se destaca nessa função. Oitenta por cento das empresas planejam construir a maioria dos novos aplicativos em pilhas nativas de nuvem dentro de cinco anos. Padrões de design criados especificamente, como sidecar, ambassador e adapter, são amplamente utilizados, melhorando a modularidade e a manutenibilidade. À medida que essa mudança de design continua, o mercado de Kubernetes se torna uma espinha dorsal estratégica para ciclos de lançamento mais rápidos e agilidade empresarial, transformando as prioridades de engenharia de plataformas em todos os setores.

Maior Adoção de Cargas de Trabalho de IA e ML

As iniciativas de IA com uso intensivo de computação se beneficiam de funções do Kubernetes como escalonamento automático de nós, agendamento de GPU e resiliência de serviços. Mais da metade das empresas pesquisadas já executam cargas de trabalho de IA/ML em clusters Kubernetes. Ferramentas específicas do setor, como o Kubeflow, simplificam o treinamento de modelos, enquanto uma colaboração entre Google, ByteDance e Red Hat otimizou o balanceamento de carga e o desempenho do servidor de modelos para inferência de modelos de linguagem de grande escala[2]Red Hat, "Otimizando a Inferência de LLM no Kubernetes," redhat.com. O resultado é uma base endereçável mais ampla para infraestrutura pronta para IA e um mercado de Kubernetes em expansão.

Crescente Demanda por Serviços Kubernetes Gerenciados

A complexidade operacional e a escassez de habilidades internas levam as empresas a adotar ofertas gerenciadas. O Amazon EKS sozinho detém 30% da fatia de serviços hospedados e reporta mais de 2 milhões de clientes ativos. Os provedores gerenciados prometem economias de custo de até 40% e ganhos de tempo de atividade de 35% ao agregar segurança, conformidade e atualizações automatizadas. À medida que as implantações se expandem por múltiplas nuvens, os serviços prontos para uso continuarão acelerando a trajetória do mercado de Kubernetes.

Expansão de Estratégias Híbridas e Multinuvem

As empresas que distribuem cargas de trabalho entre data centers privados e mais de uma nuvem pública dependem do Kubernetes para portabilidade. O Google Anthos, o AWS EKS Anywhere e o Azure Arc agora permitem o controle centralizado de clusters distribuídos. A demanda por essas plataformas de encapsulamento está impulsionando o crescimento de soluções gerenciadas multinuvem, reforçando a relevância do mercado de Kubernetes para objetivos de conformidade, latência e otimização de custos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Reserva de Talentos Qualificados | -2.2% | Maior pressão em mercados emergentes | Curto prazo (≤ 2 anos) |

| Complexidades de Segurança e Conformidade | -3.1% | Global, agudo em setores regulamentados | Médio prazo (2-4 anos) |

| Escalada de Custos do Plano de Controle sob Escalonamento Automático | -1.8% | Mercados empresariais com uso intensivo de nuvem globalmente | Médio prazo (2-4 anos) |

| Dominância de Hiperescaladores Limita a Monetização de OSS | -2.4% | Ecossistemas de código aberto da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Reserva de Talentos Qualificados

O conhecimento especializado permanece escasso, pois 37% dos líderes de TI relatam uma lacuna de habilidades em DevOps e DevSecOps. A curva de aprendizado acentuada impulsiona o surgimento de equipes dedicadas de engenharia de plataformas e incentiva o investimento em automação. As empresas também recorrem a provedores de serviços gerenciados para suprir lacunas de expertise enquanto modernizam cargas de trabalho anteriormente vinculadas a pilhas de virtualização legadas.

Complexidades de Segurança e Conformidade

Sessenta e sete por cento das empresas citam preocupações de segurança que atrasam os lançamentos, e 37% sofreram perda de receita devido a incidentes. Novos clusters do Azure Kubernetes Service podem enfrentar sondagens em até 18 minutos após a exposição. As empresas estão adotando controles de confiança zero e aplicação de políticas de rede, complementados por melhorias na API de Gateway para supervisão granular de acesso. A varredura contínua e os painéis de conformidade estão se tornando requisitos básicos à medida que setores regulamentados adotam o Kubernetes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Superam o Crescimento das Soluções

As Soluções ainda formam a maior fatia com 55,40% do mercado de Kubernetes em 2025, abrangendo distribuições principais e complementos de gerenciamento. O segmento de Serviços, no entanto, está avançando a um CAGR de 23,3% à medida que as empresas buscam roteiros de migração, ajuste de desempenho e assessoria contínua de conformidade. Um número crescente de compromissos de consultoria se concentra em casos de uso verticais — saúde, finanças, telecomunicações — onde os requisitos de governança são rigorosos e o tempo de inatividade é intolerável. O mercado de Kubernetes para serviços deve mais do que dobrar até 2031, à medida que programas de certificação e estruturas específicas de domínio atraem novos integradores.

O aumento também reflete a crescente complexidade entre os conjuntos de recursos do Kubernetes e o conhecimento dos operadores. A Cloud4C observa que 59% dos adotantes consideram a conformidade seu principal ponto de dor, criando uma demanda por serviços especializados de auditoria e remediação. As assinaturas de Kubernetes Gerenciado aceleram ainda mais o consumo ao transferir a aplicação de SLA e as cadeias de atualização para os fornecedores, um padrão especialmente relevante para equipes com recursos limitados que desejam envelopes de custo previsíveis.

Por Modelo de Implantação: O Impulso Multinuvem se Acelera

As ofertas gerenciadas dominam com 62,30% dos gastos atuais, sustentadas pelos serviços Kubernetes gerenciados dos hiperescaladores. O crescimento agora se concentra em variantes gerenciadas multinuvem, projetadas para crescer a um CAGR de 22,4%. As organizações que equilibram latência, soberania e gastos distribuem cargas de trabalho entre AWS, Azure, Google Cloud e ativos locais, tornando o Kubernetes a camada de neutralidade para políticas e posicionamento. O mercado de Kubernetes para implantações multinuvem é reforçado à medida que as empresas insistem em evitar a dependência de um único provedor e buscam utilização otimizada.

Os clusters auto-hospedados mantêm relevância entre empresas com mandatos de segurança personalizados ou adjacência a mainframes. Os modelos híbridos servem como trampolins, permitindo que as equipes containerizem aplicativos críticos internamente enquanto transferem picos para nuvens públicas. Os fornecedores de ferramentas estão lançando painéis de visão única, pipelines GitOps e mecanismos de políticas que abstraem as diferenças entre nuvens, um movimento que comprime a sobrecarga operacional e amplia o mercado de Kubernetes.

Por Tamanho da Organização: PMEs Aceleram a Curva de Adoção

As Grandes Empresas capturaram 69,20% dos gastos em 2025, mas as PMEs estão fechando a lacuna a um CAGR de 22,9%. As opções de Kubernetes como Serviço prontas para uso reduzem as barreiras ao agregar correções automatizadas, varredura de segurança e modelos de aplicativos. As PMEs que adotam por meio de intervenções de consultoria reduziram os custos operacionais em até 40% e melhoraram o tempo de atividade em 35%.

Em paralelo, painéis simplificados e construtores de políticas de baixo código permitem que equipes menores operem clusters com um número mínimo de funcionários. Programas de treinamento e edições comunitárias de plataformas comerciais facilitam a complexidade de integração. À medida que essas alavancas se expandem, espera-se que o crescimento do mercado de Kubernetes entre as PMEs supere o crescimento das grandes empresas, ampliando o escopo endereçável dos fornecedores.

Por Vertical de Usuário Final: Saúde Emerge como Líder de Crescimento

Tecnologia da Informação e Telecomunicações lideraram os gastos com 32,60% da receita de 2025, aproveitando o Kubernetes para aceleração de CI/CD e tempo de atividade de SaaS. A Saúde, no entanto, registra o CAGR mais rápido de 22,2%, pois as cargas de trabalho de saúde digital exigem infraestrutura elástica e em conformidade com os padrões. Os hospitais que implantam orquestração de contêineres relatam menor tempo de inatividade do sistema para registros eletrônicos de saúde e portais de telemedicina, enquanto atendem às regras de HIPAA e soberania de dados.

Bancos e seguradoras seguem de perto, impulsionados pela necessidade de lidar com volumes de pagamento em picos e auditorias regulatórias. Os fabricantes integram o Kubernetes em pilhas da Indústria 4.0 para manutenção preditiva e análise de IoT, capitalizando em distribuições de borda leves. As agências do setor público, atentas à soberania e às restrições orçamentárias, adotam ferramentas de código aberto para modernizar os serviços ao cidadão. Cada nicho eleva a relevância do mercado de Kubernetes ao demonstrar ganhos de desempenho e resiliência específicos do domínio.

Análise Geográfica

A América do Norte garantiu 36,40% da receita global em 2025, ancorada pelos Estados Unidos, que respondem por mais da metade dos usuários de Kubernetes em todo o mundo. As pegadas de nuvem de hiperescala, as empresas pioneiras e as comunidades de desenvolvedores profundas sustentam a liderança regional. As cargas de trabalho com IA integrada, especialmente em finanças e varejo, intensificam a adoção do Kubernetes, e um conjunto de regulamentações setoriais (HIPAA, FISMA) estimula o investimento em automação de segurança e gateways de políticas. Os participantes do mercado aqui implantam cada vez mais projetos multinuvem, tornando o Kubernetes o substrato universal para portabilidade de cargas de trabalho.

A Ásia-Pacífico é a região de crescimento mais rápido com uma previsão de CAGR de 22,6% para 2026-2031. A digitalização generalizada, a expansão do 5G e a expansão de data centers de nuvem na China, Índia e Japão impulsionam a demanda. A entrada da CAST AI na Índia exemplifica o impulso dos provedores na região. Gigantes domésticos como a Alibaba Cloud promovem pilhas Kubernetes personalizadas que satisfazem a conformidade local, sustentando o impulso. Os casos de uso de manufatura — fábricas inteligentes, telemetria da cadeia de suprimentos — contribuem ainda mais para a expansão do mercado de Kubernetes.

A Europa comanda uma fatia substancial, impulsionada pelos gastos com segurança focados no GDPR e pela forte cultura de código aberto. As empresas na Alemanha, no Reino Unido e na França enfatizam arquiteturas híbridas para equilibrar soberania e agilidade. A adoção do Kubernetes nos segmentos bancário e de telecomunicações apoia a modernização dos sistemas principais. A colaboração comunitária, incluindo encontros e eventos de código da Cloud Native Computing Foundation (CNCF), nutre uma base robusta de colaboradores que acelera a confiança empresarial. Polos emergentes no Oriente Médio e África e na América do Sul, embora menores, exibem adoção constante à medida que zonas de disponibilidade de nuvem localizadas entram em operação, ampliando ainda mais a pegada global do mercado de Kubernetes.

Cenário Competitivo

Na camada de infraestrutura, AWS, Microsoft Azure e Google Cloud detêm coletivamente mais de 60% da participação nas implantações de Kubernetes gerenciado, impulsionadas pela profunda integração com serviços de identidade, rede e IA. O AWS EKS sozinho cobre 30% do segmento gerenciado e atende a mais de 2 milhões de clientes. Os hiperescaladores se diferenciam por meio de nós otimizados para IA, perfis sem servidor e calculadoras de otimização de custos.

Fornecedores especializados como Red Hat (OpenShift), Rancher (SUSE) e VMware Tanzu se concentram em mecanismos de políticas de nível empresarial e governança de múltiplos clusters. Em janeiro de 2025, AWS, Azure e Google revelaram conjuntamente o Kube Resource Orchestrator para simplificar pacotes de aplicativos e reduzir a complexidade do YAML. A Red Hat introduziu o OpenShift Lightspeed, um assistente de IA que seleciona manifestos de melhores práticas e mitiga a escassez de habilidades.

A competição em espaços não explorados se concentra em ofertas verticalizadas para saúde e finanças, onde as sobreposições de conformidade podem ser monetizadas. Além da orquestração principal, startups fornecem módulos de FinOps, segurança e otimização de custos fortemente integrados com as APIs do Kubernetes. As parcerias entre suítes de observabilidade e fornecedores de plataformas visam incorporar a remediação orientada por IA diretamente nas operações de cluster. À medida que a consolidação se aproxima, a atividade de fusões e aquisições provavelmente se concentrará em runtimes otimizados para borda e ferramentas de entrega contínua orientadas por políticas, influenciando a estrutura geral do mercado de Kubernetes.

Líderes do Setor de Kubernetes

Google LLC

Microsoft Corporation

Red Hat, Inc.

IBM Corporation

Docker, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Red Hat lançou o RHEL 10 com o Red Hat AI Inference Server e o Advanced Developer Suite para simplificar as operações de IA em nuvem híbrida no Kubernetes.

- Maio de 2025: A Plural introduziu relatórios de conformidade que automatizam as verificações de configuração do Kubernetes em relação aos benchmarks do setor.

- Abril de 2025: A Microsoft contribuiu com novas ferramentas de código aberto no KubeCon + CloudNativeCon Europe para melhorar a segurança do AKS e a automação de atualizações.

- Abril de 2025: A Tigera aprimorou o Calico para reforçar a visibilidade e a aplicação de políticas de rede em implantações Kubernetes de grande escala.

- Abril de 2025: O projeto Kubernetes lançou a versão 1.33, conhecida como Octarine, com ênfase no fortalecimento da segurança e no suporte a cargas de trabalho de IA/ML.

- Fevereiro de 2025: A CyberArk e a Red Hat realizaram um webinar delineando as melhores práticas de segurança do Kubernetes para 2025 com base em insights de pesquisas do setor.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de Kubernetes como o valor agregado gerado quando os fornecedores vendem distribuições comerciais de Kubernetes, clusters geridos com base em subscrição, contratos de suporte empresarial e consultoria ou formação faturável especificamente concebida para implementação de cargas de trabalho Kubernetes, escalabilidade e gestão do ciclo de vida em ambientes de nuvem pública, híbrida e no local.

Exclusão do Âmbito: As receitas provenientes de plataformas de contentores que operam sem um plano de controlo Kubernetes, ferramentas autónomas de segurança de contentores e hardware de servidores físicos não são contabilizadas.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Serviços

- Serviços Gerenciados

- Serviços de Consultoria e Suporte

- Por Modelo de Implantação

- Kubernetes Auto-Hospedado

- Local

- Híbrido

- Kubernetes Gerenciado

- Gerenciado Baseado em Nuvem

- Gerenciado Multinuvem

- Kubernetes Auto-Hospedado

- Por Tamanho da Organização

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Vertical de Usuário Final

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Saúde

- Mídia e Entretenimento

- Tecnologia da Informação (TI) e Telecomunicações

- Manufatura

- Varejo

- Governo e Setor Público

- Outras Verticais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram arquitetos de nuvem, responsáveis de engenharia de plataformas e parceiros de canal na América do Norte, Europa e na Ásia-Pacífico em rápido crescimento, para verificar os níveis de preços, a média de clusters por empresa e os obstáculos à adoção. Inquéritos de acompanhamento junto de pequenas e médias empresas ajudaram-nos a refinar os pressupostos de penetração e a verificar a variância regional antes de consolidar os fatores de crescimento.

Investigação Documental

Começámos por mapear o mercado endereçável utilizando informação de acesso aberto da Cloud-Native Computing Foundation, dos dashboards do CNCF Annual Survey, das métricas de lançamento do Kubernetes Project, dos conjuntos de dados de competências em nuvem do United States Bureau of Labor Statistics e dos índices de tráfego em nuvem da International Telecommunication Union. Perspetivas complementares foram recolhidas junto de associações comerciais regionais, como a Asia Cloud Computing Association e os relatórios de Economia Digital da Europa, bem como de relatórios e apresentações a investidores que divulgam o número de subscritores de clusters geridos. A nossa equipa também acedeu ao D&B Hoovers para dados financeiros de fornecedores, ao Dow Jones Factiva para fluxo de negócios e ao Questel para o dinamismo de patentes em torno da orquestração de contentores. Estes dados de acesso público e pagos criaram o mapa fundamental de oferta e procura; no entanto, as fontes listadas são meramente ilustrativas, tendo sido consultadas muitas outras referências durante a validação dos dados.

Dimensionamento de Mercado e Previsão

Um modelo top-down calibrado parte da despesa em software empresarial e aplica rácios de penetração de contentores, densidade de clusters e despesa média por cluster para dimensionar as receitas base de 2024, que são posteriormente verificadas com consolidações bottom-up seletivas das divulgações dos principais fornecedores e verificações de canal. Variáveis-chave como o investimento em infraestrutura de nuvem, a expansão da força de trabalho DevOps, a erosão de preços dos serviços geridos e os mandatos regulatórios de nuvem alimentam uma regressão multivariada que projeta a procura até 2030. Quando as estimativas bottom-up divergem além de uma margem de 7 por cento, ajustamos os pesos dos casos de utilização endereçáveis antes de finalizar os totais.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão por pares em várias etapas, onde as anomalias são sinalizadas, são desencadeadas entrevistas de recontacto para esclarecimentos e as variâncias face a índices de mercado independentes são resolvidas. Os relatórios são atualizados de doze em doze meses e são reabertos mais cedo quando ocorrem eventos materiais, para que os clientes recebam a leitura mais recente.

Por que Razão a Linha de Base Kubernetes da Mordor Inspira Confiança

Os valores publicados diferem frequentemente porque as empresas escolhem âmbitos de serviço, conversões de moeda ou cadências de atualização distintos. O nosso rigoroso alinhamento de âmbito, atualização anual e modelação de dupla via tornam a linha de base fiável para os planeadores que não podem arriscar em pressupostos não verificados.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 2,57 mil milhões (2025) | Mordor Intelligence | |

| USD 2,11 mil milhões (2024) | Consultora Regional A | Omite serviços profissionais e utiliza pontos de preço estáticos |

| USD 2,15 mil milhões (2025) | Publicação Especializada B | Contabiliza apenas receitas de plataforma, excluindo clusters geridos |

| USD 2,95 mil milhões (2025) | Consultora Global C | Baseia-se em comunicados de imprensa de fornecedores sem verificações cruzadas de penetração |

A comparação mostra como âmbitos mais restritos ou dados não verificados comprimem ou inflacionam os totais, ao passo que o modelo da Mordor associa cada dólar a variáveis transparentes que podem ser rastreadas, atualizadas e defendidas com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Kubernetes e as perspectivas de crescimento?

O tamanho do mercado de Kubernetes é de USD 3,13 bilhões em 2026 e deve atingir USD 8,41 bilhões até 2031, expandindo-se a um CAGR de 21,85%.

Qual segmento do mercado de Kubernetes está crescendo mais rapidamente?

As implantações gerenciadas multinuvem mostram a expansão mais rápida a um CAGR de 22,4%, pois as empresas buscam portabilidade e otimização de custos.

Por que os Serviços estão ganhando impulso sobre as Soluções no mercado de Kubernetes?

A crescente complexidade, os requisitos de conformidade e a escassez de habilidades levam as empresas a buscar consultoria, operações gerenciadas e suporte contínuo, impulsionando os serviços a um CAGR de 23,3%.

Qual região oferece o maior potencial de crescimento para os fornecedores de Kubernetes?

A Ásia-Pacífico lidera com um CAGR de 22,6% graças à transformação digital em grande escala e à expansão da infraestrutura de nuvem na China, Índia e Japão.

Quais são as principais restrições que as empresas enfrentam com a adoção do Kubernetes?

A escassez de talentos qualificados e as crescentes demandas de segurança e conformidade permanecem as principais barreiras, reduzindo 2,2% e 3,1% do CAGR previsto, respectivamente.

Quão concentrada é a concorrência no setor de Kubernetes?

A pontuação de concentração do mercado é 7, indicando que, embora os hiperescaladores comandem a maioria da receita de serviços gerenciados, um ecossistema considerável de players de nicho sustenta um cenário competitivo.

Página atualizada pela última vez em: