Tamanho e Participação do Mercado de KYC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

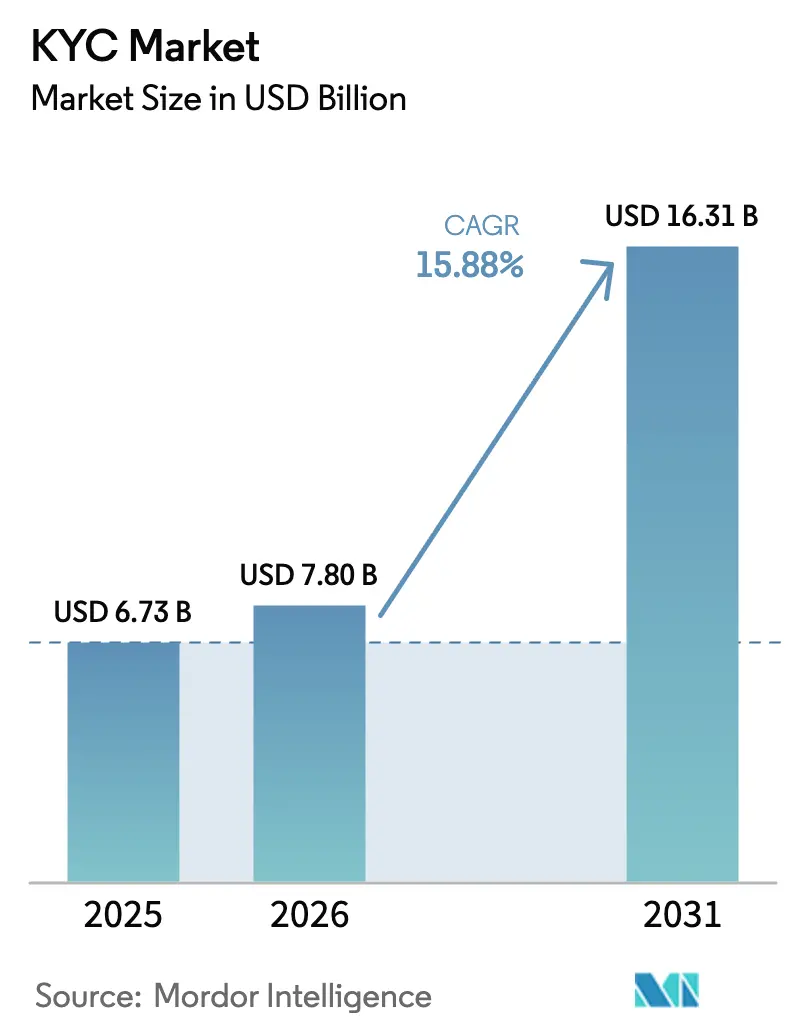

| Tamanho do Mercado (2026) | 7.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.88% CAGR |

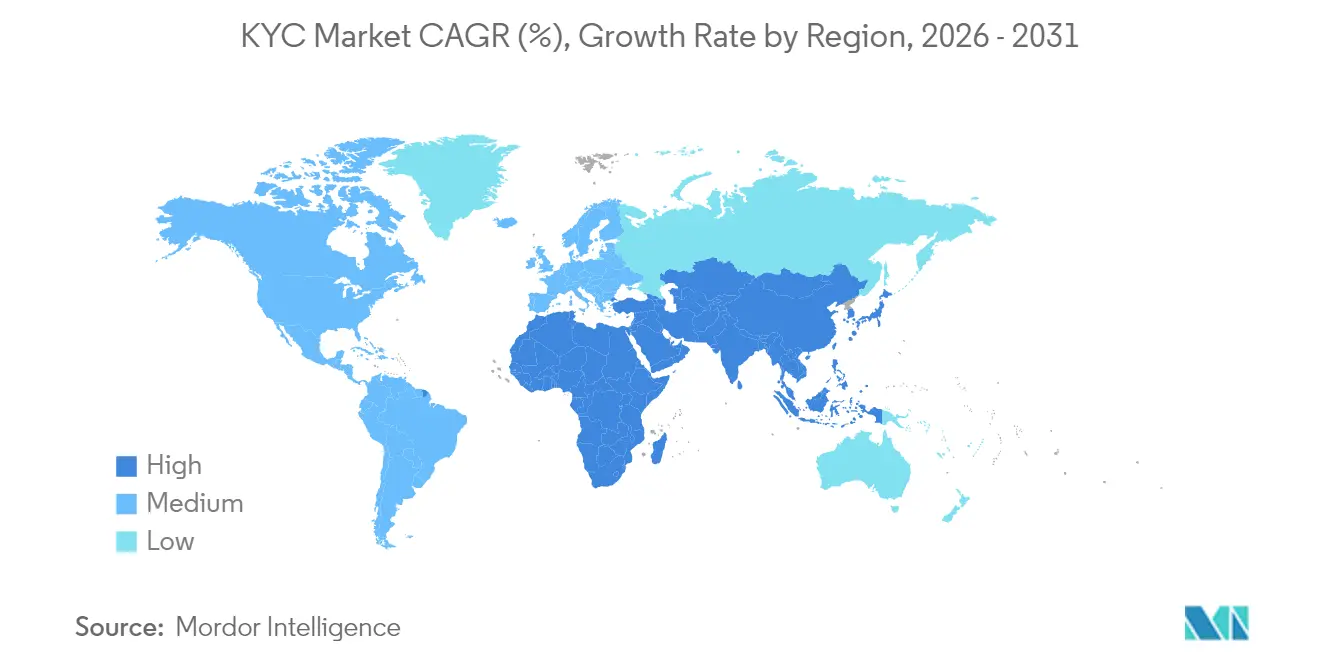

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de KYC por Mordor Intelligence

O tamanho do mercado de KYC deve crescer de USD 6,73 bilhões em 2025 para USD 7,8 bilhões em 2026 e está previsto para atingir USD 16,31 bilhões até 2031 a um CAGR de 15,88% no período 2026-2031. Sua expansão é impulsionada por ações de fiscalização mais rigorosas, como a multa de USD 3 bilhões por lavagem de dinheiro aplicada ao TD Bank e o acordo de USD 4,3 bilhões do Binance, que levaram as instituições financeiras a substituir verificações manuais por verificações em tempo real baseadas em inteligência artificial. A implantação em nuvem sustenta atualmente 64,60% de todas as cargas de trabalho de verificação de identidade, refletindo a transição para infraestruturas elásticas baseadas em API que concluem milhões de verificações em segundos. O crescimento regional permanece bifurcado: a América do Norte detém 34,50% da receita atualmente, enquanto a Ásia-Pacífico cresce mais rapidamente a um CAGR de 18,60% impulsionado pela adoção em massa de fintech e pela atualização regulatória. A consolidação está se acelerando à medida que fornecedores estabelecidos adquirem especialistas nativos em inteligência artificial para garantir tomada de decisão em menos de um segundo e níveis de precisão superiores a 99%.

Principais Conclusões do Relatório

- Por componente, as soluções retiveram 69,92% da participação do mercado de KYC em 2025; os serviços devem expandir a um CAGR de 22,35% até 2031.

- Por modo de implantação, a nuvem representou 64,85% do tamanho do mercado de KYC em 2025 e está avançando a um CAGR de 20,15% até 2031.

- Por tamanho de empresa, as grandes empresas detiveram 60,35% da participação do mercado de KYC em 2025, enquanto as PMEs registram o crescimento mais rápido a um CAGR de 19,95%.

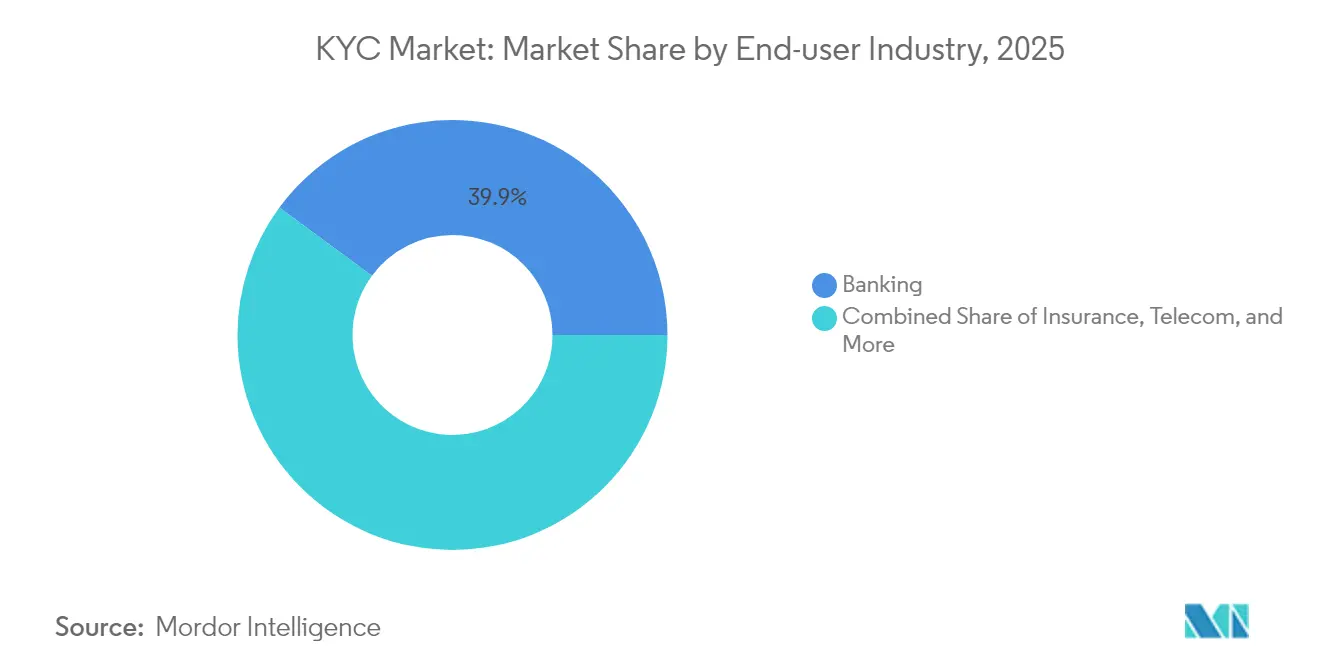

- Por setor, o bancário liderou com 39,90% da receita de 2025; os provedores de fintech e serviços de pagamento devem expandir a um CAGR de 21,40%.

- Por tecnologia de verificação, a biometria contribuiu com 44,85% do tamanho do mercado de KYC em 2025 e deve crescer a um CAGR de 23,05%.

- Por geografia, a América do Norte assegurou 34,10% da receita em 2025; a Ásia-Pacífico deve registrar o maior CAGR de 18,05% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de KYC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das penalidades regulatórias por não conformidade | +2.8% | Global, maior na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Aumento no processo de integração digital remota | +3.2% | Global, liderado pela Ásia-Pacífico | Médio prazo (2-4 anos) |

| Redução de falsos positivos impulsionada por IA/ML | +2.1% | América do Norte e núcleo da UE | Médio prazo (2-4 anos) |

| Necessidades de conformidade para acesso a DeFi | +1.4% | Jurisdições favoráveis a criptomoedas | Longo prazo (≥ 4 anos) |

| Carteiras de identidade digital reutilizáveis (eIDAS 2.0) | +1.8% | UE como principal | Longo prazo (≥ 4 anos) |

| Pagamentos transfronteiriços em tempo real ISO 20022 | +1.3% | Implantação global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das penalidades regulatórias por não conformidade

Multas recordes, como a avaliação de USD 3 bilhões contra o TD Bank em 2024, elevaram a não conformidade de um custo operacional a uma ameaça existencial, levando os bancos a financiar projetos de verificação automatizada que eliminam acúmulos manuais e reduzem os ciclos de investigação de semanas para segundos[1]Departamento de Justiça dos EUA, "Departamento de Justiça Anuncia Penalidade ao TD Bank," justice.gov. As regras de AML/CFT da FinCEN para 2026 estenderão as obrigações de identificação de clientes aos consultores de investimento, ampliando ainda mais a demanda endereçável. Na Europa, o eIDAS 2.0 obriga cada estado-membro a aceitar carteiras de identidade digital interoperáveis até 2026, ampliando o escopo das obrigações de KYC para além do setor bancário, abrangendo o comércio eletrônico e as telecomunicações. Em conjunto, essas medidas podem elevar os custos anuais de não conformidade acima de USD 100 milhões para uma única instituição global, tornando as tecnologias avançadas de KYC um elemento essencial de mitigação de riscos, e não um gasto discricionário.

Aumento no processo de integração digital remota

A integração tradicional perdeu 67% dos clientes potenciais em 2024, o que levou as empresas a implantar mecanismos de inteligência artificial que concluem verificações de identidade em menos de dois segundos, mantendo uma precisão superior a 99%. A pandemia consolidou hábitos digitais, e os operadores de finanças integradas agora exigem módulos de KYC de baixo atrito que se encaixam diretamente nas jornadas existentes dos clientes. Os reguladores responderam: o FFIEC endossou explicitamente processos totalmente digitais que ainda atendem aos limites de diligência devida aprimorada, removendo uma grande barreira à adoção. À medida que as finanças integradas se expandem para marcas não bancárias, a capacidade de integração digital tornou-se um requisito competitivo básico.

Redução de falsos positivos impulsionada por IA/ML

As ferramentas baseadas em regras historicamente sobrecarregavam as equipes de conformidade com alertas duplicados; as plataformas de inteligência artificial que combinam análise forense de documentos, biometria comportamental e PLN agora suprimem falsos positivos em até 90%, liberando a capacidade da equipe para investigação de riscos genuínos. Os pipelines de modelos de linguagem de grande escala ingerem dados externos — incluindo notícias sobre sanções e publicações em redes sociais — para enriquecer perfis de risco de clientes em tempo real, enquanto os modelos de detecção de deepfake combatem ataques de identidade sintética que crescem junto com a adoção de inteligência artificial generativa. A combinação eleva tanto o desempenho de conformidade quanto a experiência do cliente, eliminando etapas de verificação redundantes.

Necessidades de conformidade para acesso a DeFi

Os regulamentos do IRS em vigor a partir de janeiro de 2025 classificam muitos operadores de DeFi como corretores, exigindo que realizem obrigações tradicionais de relatório de clientes. Os kits de ferramentas de prova de conhecimento zero de fornecedores como a RISC Zero permitem verificações que preservam a privacidade e validam os usuários sem revelar dados pessoais na cadeia, alinhando a filosofia das criptomoedas com as expectativas dos reguladores. A entrada institucional em mercados tokenizados está acelerando a demanda por pilhas de KYC de nível empresarial que conciliam o pseudonimato com a responsabilidade legal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação da regulamentação de privacidade de dados | -1.9% | Global, com pico na UE e na Califórnia | Médio prazo (2-4 anos) |

| Complexidade de integração com sistemas legados | -2.3% | Incumbentes da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Adoção de identidade que preserva a privacidade (prova de conhecimento zero) | -1.1% | Global, concentrada em jurisdições favoráveis a criptomoedas | Longo prazo (≥ 4 anos) |

| Escassez de talentos em análise em mercados emergentes | -1.4% | Mercados emergentes da Ásia-Pacífico, MEA, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação da regulamentação de privacidade de dados

Mandatos conflitantes — GDPR, CCPA e mais de 20 estruturas emergentes — criam um mosaico de regras de localização de dados e consentimento que frequentemente entram em conflito com os requisitos de manutenção de registros de AML [2]Comissão Europeia, "Regulamento (UE) 2024/0000 sobre Identidade Digital Europeia," europa.eu. As plataformas globais de KYC devem, portanto, construir arquiteturas de privacidade por design com alto custo, com recursos de criptografia, minimização de dados e exclusão automatizada. Os bancos hesitam em comprometer capital, pois revisões iminentes podem invalidar as soluções implantadas, prolongando os ciclos de aquisição e retardando a adoção.

Complexidade de integração com sistemas legados

Muitos sistemas de core banking são anteriores à internet e armazenam registros de clientes em formatos proprietários, levando a projetos de modernização de KYC com vários anos de duração que ultrapassam os orçamentos em 50-100% quando os custos de middleware e de operação paralela surgem. Os prazos de conformidade não são suspensos durante a migração, forçando as instituições a operar pilhas duplicadas — aumentando o risco operacional e reduzindo o retorno sobre o investimento. Embora o ISO 20022 ofereça um modelo de dados unificador, o prazo de 2025 intensifica a pressão sobre as equipes de TI já sobrecarregadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Impulsionam a Base do Mercado

As soluções geraram 69,92% da receita de 2025, confirmando que as plataformas de ponta a ponta estão no centro do mercado de KYC. Os compradores institucionais exigem suítes de API única que integram autenticação biométrica, análise forense de documentos e pontuação de risco em tempo real, permitindo 94% de decisões automatizadas e reduzindo as filas de revisão manual para horas. Os serviços, no entanto, registram um CAGR de 22,35% à medida que as empresas recorrem a integradores de sistemas para implantações em múltiplas jurisdições e ajuste de KYC perpétuo. As ofertas gerenciadas atraem as PMEs que não têm o talento ou o capital para operar pilhas avançadas internamente, direcionando os fornecedores para modelos de negócios de conformidade como serviço.

O crescimento dos serviços amplia a fidelização dos fornecedores além das taxas iniciais de licença. As equipes profissionais traduzem estatutos em mudança em atualizações de regras, refinam modelos de ML com base em novas tipologias de fraude e apoiam projetos piloto de prova de conhecimento zero. À medida que o KYC perpétuo passa de opcional para convencional, as assinaturas de monitoramento contínuo contribuirão com uma fatia cada vez maior da receita total do mercado de KYC.

Por Modo de Implantação: A Transformação para a Nuvem se Acelera

A nuvem já detém 64,85% da participação do mercado de KYC e está crescendo a 20,15% ao ano à medida que as instituições desativam os nós de verificação vinculados a hardware. A infraestrutura elástica absorve picos de integração — frequentemente milhões de verificações por dia — sem prazos de aquisição. Os roteiros dos fornecedores agora colocam os controles SOC 2, o zoneamento de residência de dados e as opções de nuvem soberana no centro, persuadindo os reguladores de que o risco pode ser menor na nuvem do que no ambiente local. Consequentemente, o tamanho do mercado de KYC atribuível a instâncias em nuvem está previsto para registrar ganhos de dois dígitos até 2031.

As soluções locais persistem para os segmentos de defesa e setor público com mandatos absolutos de soberania, mas as arquiteturas híbridas fazem a ponte entre os dois mundos. Os contêineres de computação de borda mantêm as verificações de alto risco localmente, mas enviam dados de baixo risco para a nuvem para processamento em massa e análise. As estratégias de múltiplas nuvens estão se tornando padrão, impulsionando a demanda por camadas de orquestração que abstraem a infraestrutura subjacente.

Por Tamanho de Empresa do Usuário Final: O Crescimento das PMEs Supera o das Grandes Empresas

As grandes empresas ainda representam 60,35% dos gastos de 2025, aproveitando orçamentos robustos para adotar as mais recentes tecnologias de biometria e análise preditiva. Essas instituições favorecem cada vez mais ecossistemas de fornecedores unificados capazes de integrar KYC, AML e controle de fraudes em um gráfico compartilhado, eliminando silos de dados e apoiando ambições de KYC perpétuo. Para as PMEs, os módulos de KYC com preço de assinatura e sem necessidade de codificação nivelam o campo de conformidade. Sua trajetória de CAGR de 19,95% sublinha como as ferramentas democratizadas ampliam o mercado endereçável de KYC.

A rápida formação de fintechs amplifica a demanda das PMEs: bancos desafiadores, provedores de pagamento parcelado e microemprestadores devem satisfazer as mesmas regras de integração que os bancos de primeira linha, mas com equipes mais enxutas. As APIs de KYC prontas para uso que se integram aos fluxos de checkout existentes, portanto, permitem uma entrada em operação imediata, evitando que a conformidade bloqueie o crescimento.

Por Setor do Usuário Final: A Disrupção das Fintechs Remodela a Dominância do Setor Bancário

O setor bancário manteve 39,90% da receita em 2025, mas os provedores de fintech e serviços de pagamento crescem a um CAGR de 21,40% à medida que os pagamentos em tempo real e as finanças integradas proliferam. As fintechs tratam a integração sem atrito como uma promessa de marca; portanto, investem acima da média em inovações de KYC baseadas em inteligência artificial, que vão desde biometria multimodal até análise comportamental. Os bancos, por sua vez, implantam mecanismos de KYC perpétuo que monitoram notícias, sanções e padrões de transações para atualizar continuamente as pontuações de risco, reduzindo os ciclos de remediação e a exposição a auditorias.

Além do setor financeiro, as telecomunicações, a saúde e os jogos estão cada vez mais sujeitos a requisitos rigorosos de verificação de identidade, ampliando a demanda total endereçável. As plataformas de DeFi e as exchanges de criptomoedas são um caso especial: as regras pendentes de relatório de corretores as empurram para a verificação que preserva a privacidade — um subsegmento emergente onde as técnicas de conhecimento zero podem ser decisivas.

Por Tecnologia de Verificação: A Biometria Lidera a Inovação Antifraude

A biometria capturou 44,85% dos gastos de 2025 e crescerá a um CAGR de 23,05%, devido ao aumento das ameaças de deepfake e identidade sintética. Os fornecedores combinam o reconhecimento facial com sinais de voz e comportamentais para defesas em camadas, e testes avançados de vivacidade filtram a falsificação gerada por inteligência artificial. Em paralelo, os mecanismos de autenticação de documentos agora inspecionam hologramas, microimpressão e reações UV para identificar falsificações invisíveis aos revisores humanos, elevando a precisão geral do mercado de KYC acima de 99%.

As credenciais de identidade ancoradas em blockchain representam uma fronteira promissora. O armazenamento descentralizado concede aos usuários o controle dos dados, ao mesmo tempo que fornece atestações à prova de adulteração às partes confiantes. Os primeiros projetos piloto sugerem que a interoperabilidade entre fornecedores poderia comprimir os prazos de integração e desbloquear modelos de identidade reutilizáveis, reduzindo os custos totais de conformidade em percentuais de dois dígitos.

Análise Geográfica

A América do Norte permanece o epicentro com 34,10% da receita em 2025, sustentada por bancos bem financiados e um universo ativo de capital de risco que investiu mais de USD 6 bilhões em startups de tecnologia de identidade. O programa ampliado de AML da FinCEN adicionará milhares de consultores de investimento ao registro de KYC obrigatório em 2026, reforçando a demanda por suítes de verificação nativas em nuvem. A reforma de AML do Canadá em 2025, incluindo controles mais rígidos sobre caixas eletrônicos de marca branca, amplia ainda mais o conjunto de oportunidades regionais.

A Ásia-Pacífico registra o crescimento mais forte a um CAGR de 18,05% à medida que os consumidores com foco em dispositivos móveis migram para super-aplicativos e carteiras digitais. As estruturas de identidade governamentais, como o Aadhaar Pay da Índia e o Singpass Pay de Singapura, provam que os trilhos de identidade eletrônica nacionais podem acelerar a inclusão financeira e reduzir os custos de integração. Com centenas de milhões ainda sem acesso a serviços bancários, os módulos de KYC escaláveis que podem processar a integração em massa em idiomas vernáculos têm potencial para capturar um crescimento desproporcional.

A trajetória da Europa depende do eIDAS 2.0. A aceitação universal das Carteiras de Identidade Digital da UE até 2026 padronizará os fluxos de trabalho de verificação, dando aos provedores europeus uma vantagem doméstica no KYC que preserva a privacidade. A conformidade com o GDPR também força os fornecedores a construir mecanismos de consentimento e exclusão altamente granulares, transformando a proteção de dados em um diferencial competitivo. O Oriente Médio e a África ficam atrás em termos absolutos, mas exibem crescente atividade de negócios: os Emirados Árabes Unidos lançaram uma plataforma nacional de KYC em 2024 para agilizar o licenciamento de fintechs, sinalizando o compromisso governamental com a conformidade digital.

Cenário Competitivo

O mercado de KYC é semiconsolidado, impulsionado pela presença de grandes players. Os principais players empregam estratégias como fusões, aquisições e inovações de produtos para manter uma vantagem competitiva e ampliar sua presença global. Os principais players incluem EQUINITI KYC Solutions B.V., Truth Technologies, Inc., ACTICO GmbH e outros.

A demanda por soluções de KYC está preparada para um crescimento significativo à medida que as organizações reconhecem cada vez mais a importância de processos eficazes de verificação de identidade na mitigação de riscos associados a fraudes e não conformidade regulatória. Com projeções de receita substanciais impulsionadas por demandas regulatórias, avanços tecnológicos e a transição para serviços digitais, as partes interessadas devem navegar por desafios como a complexidade de integração, ao mesmo tempo que capitalizam as oportunidades emergentes neste dinâmico cenário de mercado. O futuro parece promissor para as soluções de KYC, à medida que continuam a evoluir para atender às demandas das empresas modernas em vários setores globalmente.

Líderes do Setor de KYC

GB Group plc

Fenergo Group Holdings Ltd.

LexisNexis Risk Solutions Inc.

Jumio Corporation

Trulioo Information Services Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Capgemini adquire a Delta Capita para fortalecer os serviços de KYC na Europa.

- Fevereiro de 2025: A Fenergo lança uma suíte de KYC e integração baseada em inteligência artificial com um Portal de Solicitação de Trader para o setor de energia e commodities.

- Fevereiro de 2025: A LexisNexis Risk Solutions adquire a IDVerse para reforçar a autenticação de documentos resistente a deepfakes.

- Janeiro de 2025: A iCapital adquire a Parallel Markets, adicionando passaportes de investidores reutilizáveis para integração em mercados privados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de Conheça Seu Cliente (KYC) como todas as soluções de software e serviços gerenciados que verificam e monitoram continuamente a identidade do cliente para satisfazer as regulamentações de combate à lavagem de dinheiro, ao financiamento do terrorismo e às sanções em setores regulamentados. Isso inclui mecanismos de verificação de documentos e biometria, triagem de listas de vigilância, painéis de pontuação de risco e camadas de orquestração de fluxo de trabalho implantadas localmente ou na nuvem.

Exclusões do Escopo: Ferramentas de análise de fraude independentes que não realizam verificações de identidade regulamentadas e suítes genéricas de gestão de relacionamento com o cliente estão excluídas.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Serviços

- Por Modo de Implantação

- Nuvem

- Local

- Híbrido

- Por Tamanho de Empresa do Usuário Final

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Setor do Usuário Final

- Bancário

- Provedores de Fintech e Serviços de Pagamento

- Seguros

- Telecomunicações

- Governo e Setor Público

- Saúde

- Jogos e iGaming

- Outros

- Por Tecnologia de Verificação

- Biometria

- Autenticação de Documentos

- Baseada em Banco de Dados/API

- Vivacidade e Antifalsificação

- KYC Baseado em Blockchain

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram responsáveis pela conformidade em bancos de primeira linha e desafiadores, diretores de operações de fintech, reguladores regionais e líderes de produtos de tecnologia regulatória na América do Norte, Europa e Ásia-Pacífico. Essas discussões validaram faixas de gastos, preferências biométricas emergentes e pontos problemáticos de integração regional, que foram então sobrepostos às evidências de pesquisa documental para resolver lacunas de dados.

Pesquisa Documental

Começamos com conjuntos de dados públicos que ancoram a atividade de conformidade, como os relatórios de avaliação mútua do GAFI, as estatísticas de penalidades civis da FinCEN, os indicadores de risco da Autoridade Bancária Europeia e as taxas de adoção do Findex do Banco Mundial. Grupos comerciais (por exemplo, a Associação Americana de Banqueiros), periódicos revisados por pares sobre identidade digital e relatórios 10-K de empresas preencheram lacunas fundamentais. Para dimensionar as receitas dos fornecedores, acessamos o D&B Hoovers, o Dow Jones Factiva e registros selecionados de remessas de importação mostrando scanners de identidade. Este menu é ilustrativo; inúmeras fontes adicionais informaram nossa base de evidências.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo começou com a contagem global de entidades financeiras regulamentadas e entidades não financeiras de alto risco, mapeadas em relação ao gasto médio de KYC por cliente integrado. Os resultados foram testados por meio de verificações de baixo para cima, receitas de fornecedores amostradas e volumes de verificação baseados em nuvem, antes da reconciliação. As principais variáveis incluem volumes de abertura de contas digitais, tendências de multas regulatórias, penetração de smartphones, adoção de identidades digitais reutilizáveis e curvas médias de custo de verificação. Uma previsão de regressão multivariada projeta esses impulsionadores até 2030; a análise de cenários foi ajustada para variações na intensidade de fiscalização. Onde as divulgações dos fornecedores eram parciais, os benchmarks de custo por verificação de entrevistas primárias preencheram as lacunas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a conjuntos de dados externos de penalidades e integração, seguidos de revisão por analistas sênior e uma segunda passagem antes da aprovação. Atualizamos o modelo anualmente e acionamos atualizações intermediárias quando ocorrem eventos materiais, como uma multa de grande porte ou uma mudança regulatória significativa.

Por que a Base de KYC da Mordor Inspira Confiança

Os números publicados frequentemente divergem porque as empresas variam o escopo, a cadência de atualização e as premissas de custo subjacentes.

Os principais fatores de divergência incluem inclusão limitada de serviços gerenciados, anos-base mais antigos e omissão de módulos de biometria ou KYC perpétuo, enquanto o escopo da Mordor captura os gastos do ciclo de vida completo e é atualizado anualmente.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 6,73 B (2025) | ||

| USD 3,81 B (2025) | Consultoria Regional A | Foca em licenças de software, exclui serviços de triagem terceirizados |

| USD 3,49 B (2022) | Consultoria Global B | Baseia-se em uma linha de base pré-pandemia e omite os gastos com verificação biométrica |

| USD 2,67 B (2024) | Periódico do Setor C | Limita a geografia à América do Norte e à Europa e contabiliza apenas assinaturas de SaaS |

A comparação mostra como escopos mais estreitos ou linhas de base mais antigas comprimem o valor de mercado, enquanto a seleção disciplinada de variáveis e a atualização anual da Mordor fornecem uma base equilibrada e transparente na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de KYC?

O aumento das penalidades regulatórias, a integração de clientes exclusivamente digital e os avanços em detecção de fraudes baseada em inteligência artificial estão elevando a receita global de USD 7,8 bilhões em 2026 para USD 16,31 bilhões até 2031 a um CAGR de 15,88%.

Qual região está crescendo mais rapidamente no mercado de KYC?

A Ásia-Pacífico lidera com um CAGR de 18,05% até 2031, graças à explosiva adoção de fintech e aos esquemas nacionais de identidade digital de apoio.

Por que as implantações em nuvem estão dominando os novos projetos de KYC?

As plataformas em nuvem processam milhões de verificações sem limitações de hardware, representando atualmente 64,85% dos gastos e expandindo a um CAGR de 20,15% à medida que os reguladores aceitam sua postura de segurança.

Como os modelos de KYC perpétuo estão mudando as operações de conformidade?

O monitoramento contínuo substitui as revisões periódicas, reduzindo os prazos de remediação para segundos e diminuindo os custos operacionais em até 60%.

Qual é o papel da biometria no combate à fraude?

A biometria detém 44,85% de participação na receita e cresce a um CAGR de 23,05% ao combinar sinais faciais, de voz e comportamentais com verificações de vivacidade para derrotar deepfakes e identidades sintéticas.

As PMEs estão investindo em soluções de KYC?

Sim. As plataformas de KYC como serviço acessíveis e baseadas em assinatura impulsionam um CAGR de 19,95% entre as PMEs, ampliando a participação no mercado além dos grandes bancos.

Página atualizada pela última vez em: