Tamanho e Participação do Mercado de Software de Conteinerização

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

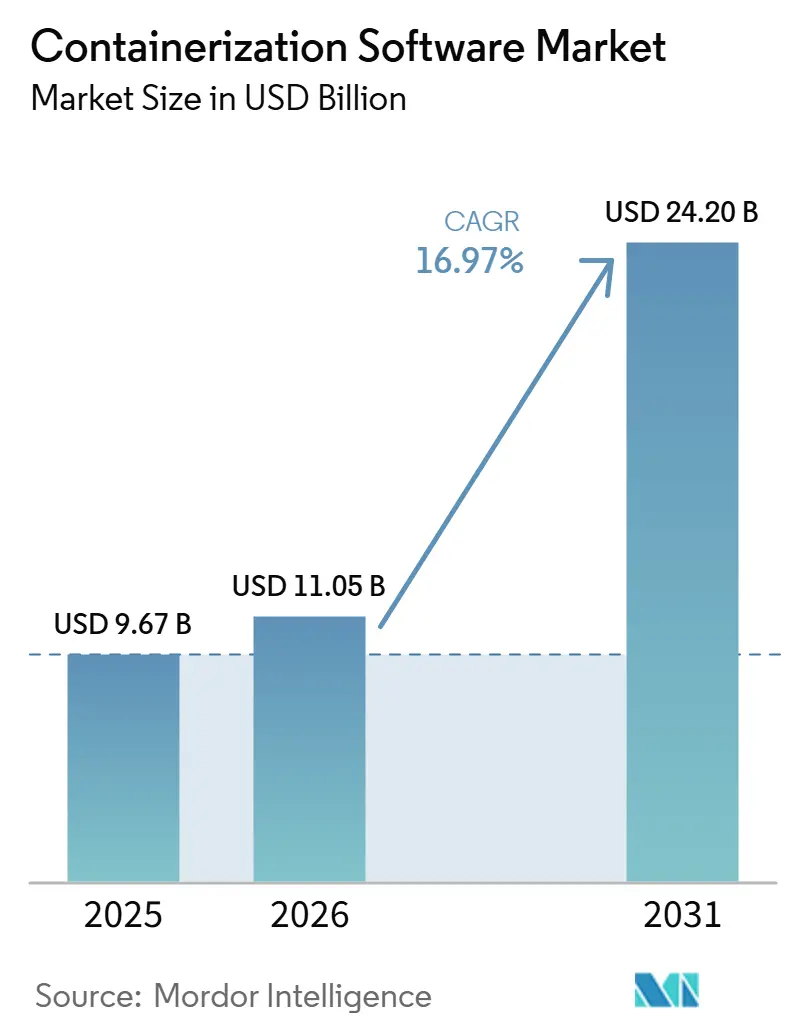

| Tamanho do Mercado (2026) | 11.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.97% CAGR |

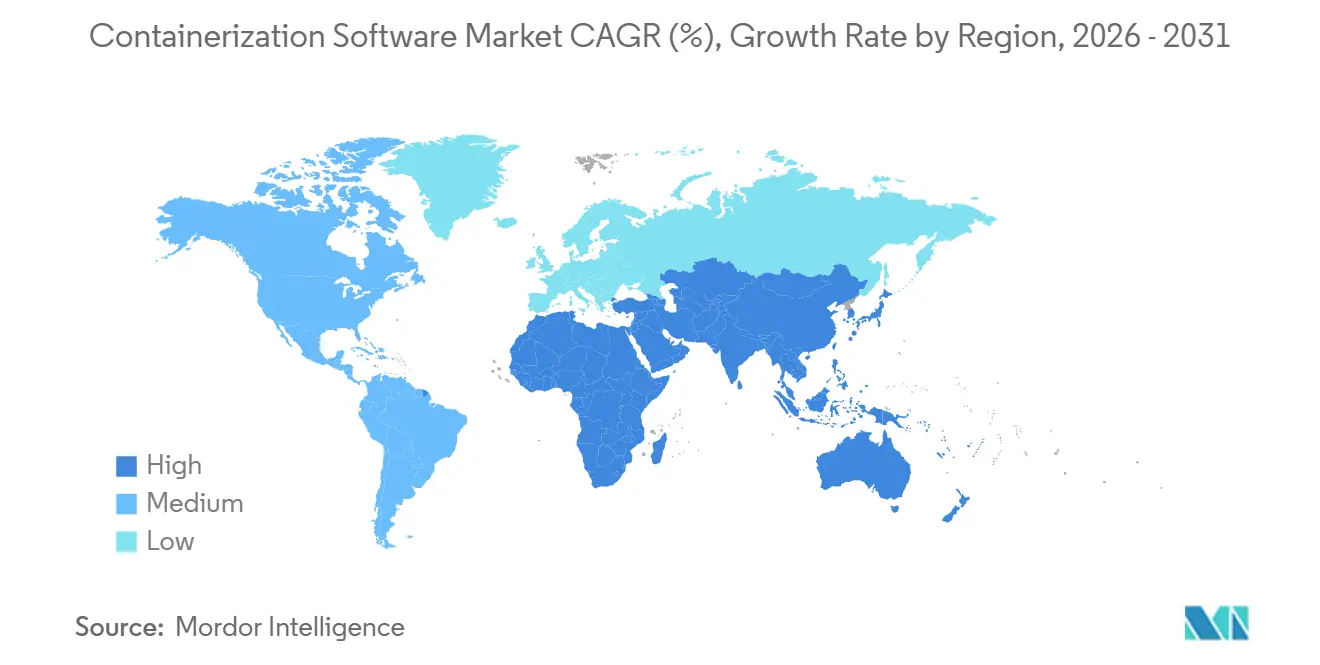

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Conteinerização por Mordor Intelligence

O tamanho do mercado de software de conteinerização está projetado em 9,67 bilhões de USD em 2025, 11,05 bilhões de USD em 2026, e deve atingir 24,2 bilhões de USD até 2031, crescendo a um CAGR de 16,97% de 2026 a 2031. O mercado de software de conteinerização está em expansão porque os contêineres tornaram-se centrais para operações nativas em nuvem, ambientes de inferência de IA e governança de plataformas em grandes empresas. O crescimento está sendo impulsionado menos pela adoção inicial e mais por gastos mais profundos em observabilidade, controle de políticas, segurança em tempo de execução e fluxos de trabalho padronizados para desenvolvedores. O mercado de software de conteinerização também se beneficia do impulso para executar cargas de trabalho de IA em infraestruturas mistas, onde portabilidade, reprodutibilidade e gerenciamento de recursos em nível de cluster importam mais do que a simples abstração de infraestrutura. Ao mesmo tempo, os compradores estão atribuindo mais valor ao controle híbrido, opções de implantação soberana e distribuições empresariais certificadas que reduzem o risco operacional em ambientes regulamentados. A expansão de curto prazo permanece forte, embora a escassez de profissionais qualificados e uma superfície de ataque crescente para contêineres continuem a elevar os custos de execução para organizações com práticas menos maduras de engenharia de plataforma e segurança.

Principais Conclusões do Relatório

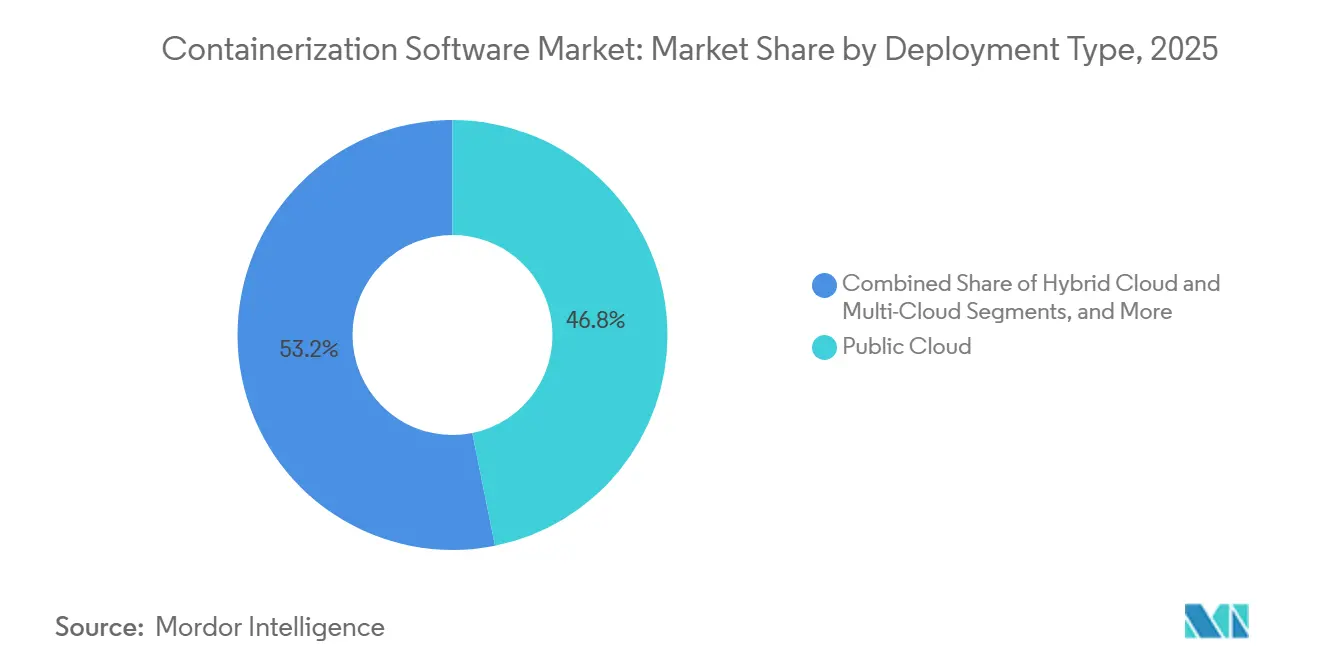

- Por tipo de implantação, a nuvem pública deteve 46,83% da participação do mercado de software de conteinerização em 2025, enquanto a multi-nuvem está projetada para expandir a um CAGR de 19,62% até 2031.

- Por plataforma, o Kubernetes deteve 42,18% da participação do mercado de software de conteinerização em 2025, enquanto o Azure Kubernetes Service está projetado para crescer a um CAGR de 22,14% até 2031.

- Por tipo de contêiner, os contêineres de aplicação representaram 79,46% da participação em 2025, enquanto os unikernels devem expandir a um CAGR de 22,73% até 2031.

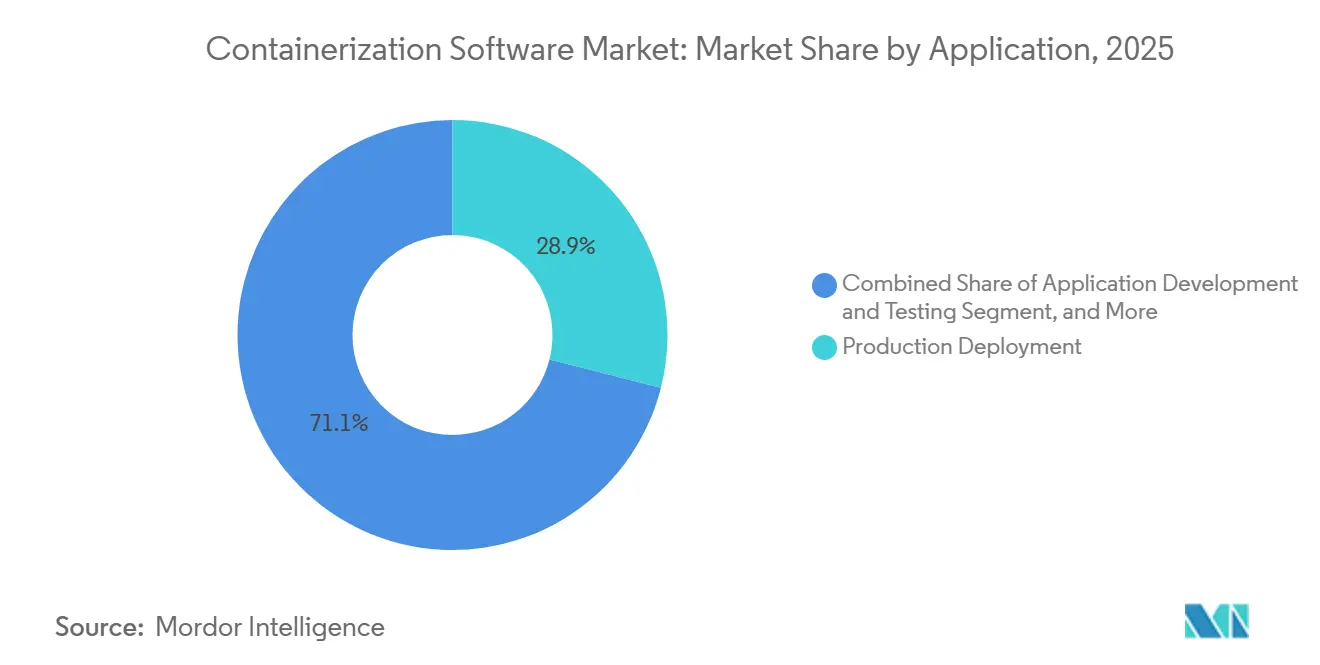

- Por aplicação, a implantação em produção representou 28,94% em 2025, enquanto a implantação de modelos de IA e aprendizado de máquina está projetada para crescer a um CAGR de 24,88% até 2031.

- Por usuário final, TI e telecomunicações detiveram 29,87% da participação em 2025, enquanto saúde e ciências da vida estão projetadas para avançar a um CAGR de 19,94% até 2031.

- Por geografia, a América do Norte deteve 39,84% da participação do mercado de software de conteinerização em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 19,73% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Conteinerização

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Migração para Arquitetura Nativa em Nuvem em Cargas de Trabalho Empresariais | +4.2% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Conteinerização de Cargas de Trabalho de IA e Aprendizado de Máquina | +3.5% | Global, com maior intensidade na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Padronização de DevOps e CI/CD | +2.8% | Global, com maior penetração na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Adoção de Engenharia de Plataforma em Grandes Empresas | +1.8% | América do Norte, Europa e Leste Asiático | Médio prazo (2-4 anos) |

| Requisitos de Nuvem Soberana e Controle Híbrido | +1.4% | Europa, Oriente Médio e Sul e Sudeste Asiático | Médio prazo (2-4 anos) |

| Mudança na Economia de Tempo de Execução para Precificação de Plataforma Baseada em Uso | +0.9% | Global, com tração inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para Arquitetura Nativa em Nuvem em Cargas de Trabalho Empresariais

A modernização empresarial avançou além das atividades de teste, e o mercado de software de conteinerização agora reflete a necessidade de tornar o uso de contêineres em larga escala sustentável em ambientes de produção. A Pesquisa Anual de Cloud Native da CNCF de 2025 constatou que 56% das organizações utilizavam contêineres para a maioria ou todas as aplicações em produção em 2025, enquanto apenas 6% permaneciam em modo piloto. Isso altera os padrões de gastos no mercado de software de conteinerização porque as empresas que já conteinerizaram cargas de trabalho principais agora precisam de telemetria mais robusta, aplicação de políticas, atribuição de custos e camadas de governança. A Portworx relatou em 2026 que 74% das organizações planejavam modernizar ou migrar cargas de trabalho, e o Kubernetes foi identificado como a plataforma de hospedagem preferida a longo prazo para muitos desses ambientes. Esse caminho de migração apoia o mercado de software de conteinerização ao vincular programas de transformação de virtualização legada com a demanda por orquestração moderna, governança e serviços de plataforma.

Conteinerização de Cargas de Trabalho de IA e Aprendizado de Máquina

A inferência de IA e as operações de modelos estão tornando os contêineres um método central de implantação, em vez de uma opção secundária de empacotamento, no mercado de software de conteinerização. A pesquisa da CNCF constatou que 66% das organizações que hospedam modelos de IA generativa utilizavam o Kubernetes para algumas ou todas as cargas de trabalho de inferência em 2025. A Nutanix relatou em janeiro de 2026 que 82% dos executivos pesquisados afirmaram que sua infraestrutura local atual não estava totalmente preparada para suportar cargas de trabalho de IA, o que está impulsionando ciclos de atualização em direção a plataformas de IA conteinerizadas. A Amazon Web Services expandiu o Amazon EKS em julho de 2025 para suportar até 100.000 nós de trabalho por cluster, o que, segundo a empresa, poderia escalar para 800.000 GPUs NVIDIA. Essa escala é relevante para o mercado de software de conteinerização porque os compradores de IA querem cada vez mais portabilidade, controle de versão e comportamento de tempo de execução reproduzível em grandes ambientes de computação.

Padronização de DevOps e CI/CD

O mercado de software de conteinerização continua a se beneficiar do fato de que os pipelines de DevOps tornaram-se o principal caminho para que novas cargas de trabalho entrem em produção. O relatório Estado do Desenvolvimento Cloud Native da CNCF do primeiro trimestre de 2026 constatou que 88% dos desenvolvedores de back-end trabalhavam em ambientes padronizados de DevOps e plataforma, e que havia quase 20 milhões de desenvolvedores nativos em nuvem em todo o mundo. À medida que essas equipes padronizam a entrega de software, também criam uma demanda interna mais forte por plataformas internas para desenvolvedores que dependem de fluxos de trabalho baseados em contêineres, imagens selecionadas e padrões de implantação reproduzíveis. A OWASP incluiu falhas na cadeia de fornecimento de software como A03 em seu Top 10 de 2025, ressaltando a importância do suporte a SBOM e dos controles de imagem de contêiner nos pipelines de CI e CD. Isso favorece o mercado de software de conteinerização porque os pipelines de entrega padrão agora exigem não apenas orquestração, mas também gerenciamento de imagens com conformidade e rastreabilidade.

Adoção de Engenharia de Plataforma em Grandes Empresas

As grandes empresas estão formalizando a engenharia de plataforma, criando uma base de compradores mais duradoura para o mercado de software de conteinerização. O Relatório Estado da Engenharia de Plataforma da CNCF mostrou que 55% das organizações haviam adotado a engenharia de plataforma até 2025, e essas equipes tipicamente representavam de 2% a 6% do total de engenheiros. O mesmo relatório indicou que grandes empresas estavam comprometendo de 5 a 10 milhões de USD por ano em programas de engenharia de plataforma, enquanto apenas 25% avaliavam suas plataformas como maduras. Isso significa que muitas organizações ainda estão construindo a camada de produto interno que os desenvolvedores utilizam para consumir Kubernetes, governança, controles de políticas e modelos de implantação. Essa mudança apoia o mercado de software de conteinerização porque as decisões de fornecedores agora dependem mais da experiência do desenvolvedor, da consistência de lançamentos e dos resultados de governança do que apenas do custo bruto de infraestrutura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de Profissionais em Kubernetes e Complexidade da Plataforma | -2.3% | Global, mais aguda na América do Sul, África e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Segurança de Contêineres e Exposição a Riscos na Cadeia de Fornecimento | -1.9% | Global, mais aguda na Europa e América do Norte devido ao escrutínio regulatório | Médio prazo (2-4 anos) |

| Restrições de Aplicações Legadas e Persistência de Máquinas Virtuais | -1.4% | Global, mais elevada nos setores de BFSI e governo na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Fragmentação de Ferramentas e Sobrecarga de Integração | -0.9% | Global, com maior complexidade em implantações multi-nuvem e híbridas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais em Kubernetes e Complexidade da Plataforma

O mercado de software de conteinerização ainda enfrenta um gargalo de talentos porque os ambientes de contêineres em produção agora exigem uma engenharia mais profunda do que apenas a administração básica de clusters. O Relatório Estado da Engenharia de Plataforma da CNCF constatou que grandes organizações já gastavam de 5 a 10 milhões de USD anualmente em engenharia de plataforma, mas apenas 25% consideravam suas plataformas maduras.[1]Cloud Native Computing Foundation, "Estado da Engenharia de Plataforma," Cloud Native Computing Foundation, cncf.io Essa lacuna explica por que os prazos de entrega frequentemente desaceleram quando os programas de contêineres se expandem de aplicações web para agendamento de IA, controles de políticas e plataformas internas para desenvolvedores. O problema é mais agudo em ambientes que precisam de orquestração com reconhecimento de GPU, controles de segurança mais profundos e operações de infraestrutura mista em ambientes de nuvem e locais. Como resultado, o mercado de software de conteinerização continua a crescer, mas os compradores menos maduros enfrentam maior risco de execução, ciclos de implantação mais longos e custos de propriedade crescentes.

Segurança de Contêineres e Exposição a Riscos na Cadeia de Fornecimento

A segurança continua sendo um obstáculo significativo para o mercado de software de conteinerização porque a proteção em tempo de execução e a procedência do software são agora requisitos operacionais, e não complementos opcionais. Três vulnerabilidades críticas em tempo de execução, CVE-2025-31133, CVE-2025-52565 e CVE-2025-52881, foram divulgadas em novembro de 2025 e demonstraram que escapes de contêineres por meio de manipulação de escrita em procfs ainda eram possíveis em ambientes amplamente utilizados. A OWASP classificou as falhas na cadeia de fornecimento de software como A03 em seu Top 10 de 2025, o que elevou a importância de conformidade da verificação de imagens, cobertura de SBOM e governança de dependências. A Red Hat respondeu em fevereiro de 2026 com um padrão de SBOM contextual que rastreava a procedência de pacotes em hierarquias de imagens de contêiner, mas a adoção desigual significa que muitas organizações ainda carecem de controles consistentes. Isso desacelera o mercado de software de conteinerização em algumas contas porque os compradores precisam financiar ferramentas de segurança, processos de validação e fluxos de trabalho de atestação antes de escalar as implantações em produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Nuvem Pública Ancora os Gastos enquanto a Multi-Nuvem Reconfigura as Arquiteturas

A nuvem pública representou 46,83% do mercado de software de conteinerização em 2025, indicando que os serviços gerenciados ainda respondem pela maior parcela dos gastos atuais. As plataformas de nuvem pública continuam atraentes porque AWS EKS e ECS, Azure AKS e Google GKE eliminam grande parte do ônus de infraestrutura que as equipes empresariais, de outra forma, teriam de gerenciar internamente. Esse valor se torna mais forte quando as organizações desejam ambientes prontos para IA com observabilidade integrada, controles de políticas e serviços de tempo de execução escaláveis. A Amazon afirmou em junho de 2026 que o SageMaker AI poderia reduzir o tempo para escalar a inferência de IA generativa em até metade por meio do cache automático de imagens de contêiner, ressaltando as vantagens operacionais dos ambientes de nuvem gerenciados para cargas de trabalho intensivas em inferência. O setor de software de conteinerização ainda mantém uma demanda local significativa em setores regulamentados onde requisitos de soberania, latência ou controle interno limitam a utilização da nuvem pública.

As implantações locais continuam importantes para casos de uso governamentais, de saúde e outros altamente regulamentados, porque cargas de trabalho sensíveis frequentemente precisam de controle mais rigoroso sobre a localização dos dados e a configuração do tempo de execução. A nuvem híbrida apoia esses compradores ao conectar ambientes controlados com infraestrutura elástica quando a capacidade de expansão ou o balanceamento de cargas de trabalho se torna necessário. O mercado de software de conteinerização também se beneficia da demanda híbrida porque o Kubernetes oferece às empresas um plano de controle comum em ambientes mistos, o que reduz o retrabalho durante a movimentação de aplicações. Os unikernels e os contêineres de sistema estão ganhando atenção em ambientes de borda híbridos onde footprints menores e isolamento mais rigoroso são valorizados em detrimento da profundidade ampla de recursos. A multi-nuvem está projetada para crescer a um CAGR de 19,62% até 2031, e esse ritmo reflete escolhas arquitetônicas deliberadas voltadas para portabilidade e menor dependência de qualquer hyperscaler único. Os compradores não estão adotando a multi-nuvem apenas para resiliência; eles também estão usando APIs de contêiner padronizadas para preservar a liberdade de implantação à medida que os requisitos de soberania e governança se tornam mais rigorosos.

Por Plataforma: O Kubernetes Domina enquanto os Serviços Gerenciados Competem na Diferenciação por IA

O Kubernetes deteve 42,18% da participação do mercado de software de conteinerização em 2025, o que confirma seu papel como camada de orquestração padrão nos ambientes de contêineres empresariais. A pesquisa da CNCF constatou que 82% dos usuários de contêineres executavam o Kubernetes em produção em 2025, o que reforça o quanto a plataforma está incorporada na entrega moderna de software. A mesma pesquisa relatou que 66% das organizações utilizavam o Kubernetes para algumas ou todas as suas cargas de trabalho de inferência de IA generativa, vinculando a plataforma diretamente à crescente demanda por infraestrutura de IA. O Docker continua importante na camada de construção e desenvolvimento, enquanto o Amazon ECS atende equipes que desejam gerenciamento de contêineres nativo da AWS sem a complexidade operacional completa do Kubernetes. O Google Kubernetes Engine continua se destacando entre os compradores que buscam maior alinhamento com infraestrutura de TPU e GPU NVIDIA, mantendo a competição ativa mesmo dentro de um segmento de plataforma liderado pelo Kubernetes.

O Azure Kubernetes Service está projetado para crescer a um CAGR de 22,14% até 2031, tornando-o a plataforma de crescimento mais rápido no mercado de software de conteinerização. A Microsoft afirmou no Red Hat Summit 2026 que o AKS estava executando cargas de trabalho da OpenAI e da Anthropic em clusters que escalavam para 75.000 nós, e também destacou configurações de AKS em bare-metal que habilitavam acesso direto a NVLink e RDMA para ambientes exigentes de treinamento de IA. Esse posicionamento é relevante porque a competição entre plataformas está se afastando da orquestração básica e avançando em direção ao agendamento nativo de IA, ajuste de desempenho e observabilidade integrada. O outro grupo de plataformas, incluindo Mirantis k0s, SUSE K3s e Canonical MicroK8s, permanece relevante em ambientes de borda, isolados de rede e leves, onde distribuições em escala completa são mais difíceis de justificar. Como resultado, o mercado de software de conteinerização está se tornando mais diferenciado no nível de plataforma, mesmo que o Kubernetes permaneça a base operacional comum na maioria das implantações empresariais.

Por Tipo de Contêiner: Os Contêineres de Aplicação Dominam enquanto os Unikernels Ganham Espaço em Ambientes com Foco em Segurança

Os contêineres de aplicação detiveram uma participação de 79,46% em 2025, indicando que continuam sendo o formato padrão para empacotar microsserviços, APIs e outras cargas de trabalho sem estado no mercado de software de conteinerização. Sua liderança é sustentada por ferramentas maduras, amplo suporte do ecossistema e investimento contínuo em imagens de base reforçadas e pacotes selecionados. O Docker expandiu sua oferta de pacotes de sistema reforçados para mais de 8.000 pacotes Alpine em março de 2026, refletindo a demanda contínua por bases de contêineres de aplicação menores e mais seguras.[2]Docker, "Pacotes de Sistema Reforçados do Docker," Docker, docker.com Os contêineres de sistema continuam atendendo casos de uso que exigem isolamento no nível do sistema operacional sem virtualização completa, enquanto os contêineres de hipervisor, como Kata Containers e gVisor, atendem ambientes onde o isolamento padrão de contêineres é insuficiente. Essa combinação mantém o segmento amplo, mas o centro de gravidade dos gastos ainda reside nos contêineres de aplicação porque eles se alinham com o modelo dominante de entrega de software utilizado nas empresas.

Os unikernels estão projetados para crescer a um CAGR de 22,73% até 2031, tornando-os o tipo de contêiner de crescimento mais rápido no mercado de software de conteinerização. Seu apelo é mais forte onde os compradores desejam superfícies de ataque mínimas, execução determinística e imagens de tempo de execução de propósito único para cargas de trabalho de borda ou inferência de IA sensível. As divulgações de novembro de 2025 sobre escapes de runc reforçaram o valor da redução da exposição a chamadas de sistema, o que confere relevância adicional a modelos de execução que reduzem a superfície de ataque subjacente. A adoção ainda é limitada por uma cadeia de ferramentas para desenvolvedores menos madura do que a dos contêineres convencionais, de modo que os unikernels permanecem um segmento de alto crescimento, mas de menor volume. Mesmo com essa limitação, a demanda proveniente de defesa, infraestrutura crítica e serviços financeiros mantém a categoria estrategicamente importante porque esses compradores frequentemente priorizam isolamento e controle em detrimento da facilidade de operação.

Por Aplicação: A Implantação em Produção Lidera enquanto as Cargas de Trabalho de IA e Aprendizado de Máquina Alteram o Mix

A implantação em produção representou 28,94% do mercado de software de conteinerização em 2025, refletindo seu papel como principal tempo de execução para a pilha de aplicações mais ampla. Desenvolvimento, teste, migração para nuvem e automação de CI/CD alimentam a produção, mantendo esse segmento no centro dos gastos empresariais atuais. O mercado de software de conteinerização também recebe forte suporte do gerenciamento de microsserviços e da padronização de fluxos de trabalho de DevOps, pois essas tarefas dependem de imagens reproduzíveis, lançamentos orquestrados e comportamento consistente em tempo de execução. A computação de borda e a conteinerização de IoT estão ganhando impulso à medida que distribuições leves do Kubernetes facilitam o gerenciamento de cargas de trabalho em hardware com recursos limitados. Esse mix de aplicações mostra que os contêineres não estão mais confinados apenas às equipes de software, porque o mesmo modelo operacional agora é utilizado em ambientes de dados, borda e produção crítica para os negócios.

A implantação de modelos de IA e aprendizado de máquina está projetada para crescer a um CAGR de 24,88% até 2031, tornando-a o segmento de aplicação de crescimento mais rápido no mercado de software de conteinerização. A pesquisa da CNCF constatou que apenas 7% das organizações implantavam modelos de IA diariamente em 2025, enquanto 47% o faziam ocasionalmente, sugerindo que muitas equipes ainda estão no início do ciclo operacional e têm espaço para aumentar a frequência e a padronização. Esse padrão aponta para uma demanda adicional por empacotamento reproduzível de modelos, consistência de ambiente e agendamento de recursos baseado em cluster à medida que a IA avança mais profundamente na produção empresarial. As cargas de trabalho de big data e análise também estão crescendo à medida que as organizações conteinerizam clusters Spark, Flink e Ray para eficiência e reprodutibilidade, embora sua expansão permaneça mais lenta do que a implantação de IA e aprendizado de máquina. O mercado de software de conteinerização, portanto, mantém ampla diversidade de aplicações, mas a implantação de IA está agora remodelando onde a demanda incremental mais rápida está se formando.

Por Usuário Final: TI e Telecomunicações Lidera os Gastos Atuais enquanto a Saúde Acelera com Maior Rapidez

TI e telecomunicações representaram 29,87% da participação do mercado de software de conteinerização em 2025, tornando o segmento o maior contribuinte de usuários finais em termos de gastos atuais. O setor se beneficia de práticas maduras de DevOps, programas de virtualização de funções de rede e uma longa história de desenvolvimento de software nativo em nuvem, todos os quais se alinham bem com modelos de entrega baseados em contêineres. O BFSI segue como outro grande grupo de compradores porque plataformas de banco digital, sistemas de negociação e cargas de trabalho de relatórios se beneficiam de implantação reproduzível e controle de versão mais robusto. A adoção governamental também está avançando na América do Norte e na Europa, à medida que políticas de confiança zero e mandatos de engenharia de plataforma se alinham com modelos operacionais conteinerizados. Esses padrões mantêm TI e telecomunicações no centro da demanda atual porque o segmento já possui tanto a maturidade técnica quanto a intensidade de carga de trabalho necessárias para sustentar o uso de contêineres em larga escala.

Saúde e ciências da vida estão projetadas para expandir a um CAGR de 19,94% até 2031, tornando-se o segmento de usuário final de crescimento mais rápido no mercado de software de conteinerização. A Nutanix relatou em julho de 2025 que 86% dos líderes de TI em saúde afirmaram que a IA estava acelerando a adoção de contêineres, 81% esperavam que os níveis de conteinerização aumentassem e 99% afirmaram que suas organizações estavam pelo menos em processo de conteinerização de aplicações. Esse crescimento está vinculado à necessidade de mover cargas de trabalho de IA clínica e cuidados definidos por software de data centers centralizados para ambientes à beira do leito e de ponto de atendimento com controles consistentes de tempo de execução. Os requisitos de segurança de dados da HIPAA e as orientações da Administração de Alimentos e Medicamentos dos Estados Unidos para software como dispositivo médico adicionam pressão de conformidade que favorece ambientes de implantação auditáveis e reproduzíveis. Manufatura, automação industrial, energia e serviços públicos também estão avançando à medida que as cargas de trabalho de IoT industrial migram para plataformas de borda conteinerizadas, embora esses mercados permaneçam menores em termos absolutos do que BFSI e saúde.

Análise Geográfica

A América do Norte deteve uma participação de 39,84% em 2025, tornando-se o maior bloco regional no mercado de software de conteinerização. A região se beneficia da maior concentração de infraestrutura de hyperscalers, compradores de software empresarial e talentos em engenharia de plataforma. Os Estados Unidos permanecem o principal âncora porque a maioria dos principais fornecedores de Kubernetes gerenciado, ferramentas para desenvolvedores e plataformas empresariais possui profundidade operacional significativa no país. A pesquisa da CNCF continuou a mostrar forte maturidade de Kubernetes em produção nessa região em 2025, o que sustenta a demanda contínua por ferramentas de maior valor, em vez de apenas orquestração básica. O Canadá e o México contribuem por meio da modernização de serviços financeiros e da adoção de tecnologia de contêineres vinculada à manufatura, ampliando a região além dos Estados Unidos.

A Ásia-Pacífico está projetada para crescer a um CAGR de 19,73% até 2031, tornando-se a região de crescimento mais rápido no mercado de software de conteinerização. Um relatório da Linux Foundation Japan publicado em maio de 2025 constatou que 91% das empresas japonesas pesquisadas utilizavam contêineres em produção, indicando forte maturidade operacional em um dos mercados empresariais mais avançados da região.[3]Linux Foundation Japan, "Cloud Native 2024, Uma Década de Código, Nuvem e Transformação," cobertura da Linux Foundation Japan, atmarkit.itmedia.co.jp A Índia está ganhando impulso por meio da expansão em larga escala de data centers e infraestrutura de nuvem, enquanto a China continua a enfatizar registros soberanos e o desenvolvimento doméstico de Kubernetes. Japão, Coreia do Sul e Austrália contribuem com demanda mais madura, enquanto Índia, Indonésia e Vietnã sustentam uma adoção de alto crescimento construída sobre camadas de infraestrutura digital mais recentes. Esse mix mantém a Ásia-Pacífico central para o crescimento futuro porque combina casos de uso empresariais maduros com novas construções menos limitadas por ambientes de virtualização mais antigos.

Europa, Oriente Médio e África apresentam um perfil mais heterogêneo no mercado de software de conteinerização. A Europa Ocidental continua sendo liderada por Alemanha, Reino Unido e França, onde a modernização empresarial e os programas de nuvem orientados por conformidade permanecem ativos. O Oriente Médio está registrando maior impulso à medida que os investimentos em nuvem soberana apoiam cargas de trabalho governamentais e de energia que precisam de ambientes de implantação controlados. A América do Sul permanece a menor oportunidade regional, mas Brasil e Argentina continuam a se beneficiar da transformação digital em serviços financeiros e mídia. A África ainda está em estágio inicial, com África do Sul e Nigéria atuando como pontos de entrada à medida que a infraestrutura de nuvem empresarial se expande e cria uma base mais ampla para implantações conteinerizadas.

Cenário Competitivo

O mercado de software de conteinerização é moderadamente concentrado, com um nível superior liderado por hyperscalers como AWS, Microsoft e Google, que combinam Kubernetes gerenciado com computação de IA, observabilidade e ferramentas para desenvolvedores. Sua força reside na venda de ambientes operacionais integrados, em vez de serviços de contêiner isolados, o que eleva os custos de migração uma vez que as empresas padronizam em uma pilha preferida. Abaixo desse nível superior, Red Hat, SUSE, Mirantis e Canonical competem de forma mais direta em portabilidade híbrida, alinhamento com código aberto e controle empresarial. O mercado de software de conteinerização também permanece aberto o suficiente para que fornecedores especializados ganhem espaço em segurança, malha de serviços e distribuições leves para borda. Esse equilíbrio cria um cenário onde a escala importa, mas produtos focados ainda podem influenciar partes específicas da pilha de plataforma.

Vários movimentos estratégicos em 2026 mostraram que os fornecedores estão tentando expandir seus papéis nas operações de contêineres empresariais. IBM e Red Hat comprometeram 5 bilhões de USD ao Projeto Lightwell em maio de 2026 para fortalecer a confiança no software de código aberto em toda a pilha de produção, posicionando a garantia da cadeia de fornecimento como uma alavanca competitiva, e não como um recurso de suporte.[4]IBM, "IBM e Red Hat Comprometem 5 Bilhões de USD para Redefinir o Futuro do Código Aberto na Era da IA," Sala de Imprensa da IBM, newsroom.ibm.com O Docker anunciou a disponibilidade geral do Docker Offload em abril de 2026, movendo o motor de contêiner para a nuvem gerenciada do Docker para que desenvolvedores em ambientes restritos ainda pudessem executar fluxos de trabalho de contêiner sem depender de virtualização local. A Broadcom lançou o VMware vSphere Kubernetes Service 3.7 em junho de 2026 com suporte ao Kubernetes 1.36, certificação CNCF, ferramentas de conformidade automatizadas e uma estrutura de complementos reformulada, mostrando que os incumbentes de infraestrutura ainda estão defendendo a base empresarial local.

A competição também está se deslocando para a profundidade de plataforma em IA e segurança, em vez de afirmações amplas sobre orquestração isoladamente. A Cisco introduziu o Cloud Control em junho de 2026 como uma plataforma unificada para gerenciamento humano e de agentes de IA de infraestrutura de TI crítica, o que estende a disputa para o controle em tempo de execução e operações automatizadas. A HPE lançou sistemas de nuvem privada de quarta geração em maio de 2026 com gerenciamento unificado baseado em Kubernetes para máquinas virtuais e contêineres em uma única plataforma, o que fortalece o argumento para a modernização liderada por contêineres em ambientes empresariais controlados. Nesse ambiente, o mercado de software de conteinerização está sendo moldado por fornecedores que conseguem combinar escalabilidade pronta para IA, controle de implantação híbrida e cadeias de fornecimento de software confiáveis em um único modelo operacional. É por isso que as posições mais fortes estão sendo construídas por empresas que conectam orquestração, segurança e produtividade do desenvolvedor, em vez de tratá-las como camadas de produto separadas.

Líderes do Setor de Software de Conteinerização

Docker, Inc.

Red Hat, Inc.

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: IBM, Red Hat e Deloitte anunciaram uma colaboração no âmbito do Projeto Lightwell para fortalecer a confiança na cadeia de fornecimento de software de código aberto em ambientes de produção empresarial. A colaboração aproveita o alcance de consultoria empresarial da Deloitte para estender a estrutura do Projeto Lightwell, apoiada pelo compromisso de 5 bilhões de USD da IBM e da Red Hat, em programas de adoção para empresas da Fortune 500.

- Junho de 2026: A Amazon anunciou um investimento adicional de 13 bilhões de USD na infraestrutura de IA e nuvem da Índia até 2030, financiando a expansão da capacidade de data centers da AWS em Mumbai e Hyderabad. Esse compromisso, o terceiro grande investimento da Amazon na Índia em tantos anos, expande diretamente o footprint de computação de contêineres do hyperscaler que atende empresas da Ásia-Pacífico.

- Maio de 2026: IBM e Red Hat comprometeram 5 bilhões de USD ao Projeto Lightwell, apoiados por uma força de mais de 20.000 engenheiros, para ajudar as empresas a proteger o software de código aberto em toda a pilha de produção, desde o desenvolvimento upstream até os ambientes de tempo de execução conteinerizados.

- Abril de 2026: O Docker anunciou a disponibilidade geral do Docker Offload, um serviço de nuvem totalmente gerenciado que move o motor de contêiner para a nuvem segura do Docker, permitindo que desenvolvedores em ambientes gerenciados ou restritos executem fluxos de trabalho do Docker sem virtualização local. As adições ao roteiro incluem instâncias com suporte a GPU para cargas de trabalho de IA e aprendizado de máquina, e integração de pipeline de CI/CD com GitHub Actions, GitLab CI e Jenkins.

Escopo do Relatório do Mercado Global de Software de Conteinerização

O mercado de software de conteinerização inclui soluções que empacotam aplicações e suas dependências em contêineres padronizados e portáteis para garantir implantação consistente em ambientes de computação. O escopo abrange tempos de execução de contêineres, plataformas de orquestração, ferramentas de gerenciamento, soluções de segurança e serviços relacionados utilizados em infraestruturas locais, em nuvem e híbridas.

O Relatório do Mercado de Software de Conteinerização é Segmentado por Tipo de Implantação (Local, Nuvem Pública, Nuvem Híbrida e Multi-Nuvem), Plataforma (Docker, Kubernetes, Red Hat OpenShift, Amazon Elastic Container Service, Google Kubernetes Engine, Azure Kubernetes Service e Outras Plataformas), Tipo de Contêiner (Contêineres de Aplicação, Contêineres de Sistema, Contêineres de Hipervisor e Unikernels), Aplicação (Desenvolvimento e Teste de Aplicações, Automação de DevOps e CI/CD, Implantação em Produção, Migração para Nuvem, Gerenciamento de Microsserviços, Computação de Borda e IoT, Cargas de Trabalho de Big Data e Análise, e Implantação de Modelos de IA e Aprendizado de Máquina), Usuário Final (TI e Telecomunicações, BFSI, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Manufatura e Automação Industrial, Governo e Setor Público, Mídia e Entretenimento, Energia e Serviços Públicos, Transporte e Logística e Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Nuvem Pública |

| Nuvem Híbrida |

| Multi-Nuvem |

| Docker |

| Kubernetes |

| Red Hat OpenShift |

| Amazon Elastic Container Service |

| Google Kubernetes Engine |

| Azure Kubernetes Service |

| Outras Plataformas |

| Contêineres de Aplicação |

| Contêineres de Sistema |

| Contêineres de Hipervisor |

| Unikernels |

| Desenvolvimento e Teste de Aplicações |

| Automação de DevOps e CI/CD |

| Implantação em Produção |

| Migração para Nuvem |

| Gerenciamento de Microsserviços |

| Computação de Borda e IoT |

| Cargas de Trabalho de Big Data e Análise |

| Implantação de Modelos de IA e Aprendizado de Máquina |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura e Automação Industrial |

| Governo e Setor Público |

| Mídia e Entretenimento |

| Energia e Serviços Públicos |

| Transporte e Logística |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Catar | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Implantação | Local | |

| Nuvem Pública | ||

| Nuvem Híbrida | ||

| Multi-Nuvem | ||

| Por Plataforma | Docker | |

| Kubernetes | ||

| Red Hat OpenShift | ||

| Amazon Elastic Container Service | ||

| Google Kubernetes Engine | ||

| Azure Kubernetes Service | ||

| Outras Plataformas | ||

| Por Tipo de Contêiner | Contêineres de Aplicação | |

| Contêineres de Sistema | ||

| Contêineres de Hipervisor | ||

| Unikernels | ||

| Por Aplicação | Desenvolvimento e Teste de Aplicações | |

| Automação de DevOps e CI/CD | ||

| Implantação em Produção | ||

| Migração para Nuvem | ||

| Gerenciamento de Microsserviços | ||

| Computação de Borda e IoT | ||

| Cargas de Trabalho de Big Data e Análise | ||

| Implantação de Modelos de IA e Aprendizado de Máquina | ||

| Por Usuário Final | TI e Telecomunicações | |

| BFSI | ||

| Saúde e Ciências da Vida | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura e Automação Industrial | ||

| Governo e Setor Público | ||

| Mídia e Entretenimento | ||

| Energia e Serviços Públicos | ||

| Transporte e Logística | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas para o software de conteinerização?

O mercado de software de conteinerização foi avaliado em 9,67 bilhões de USD em 2025, atingiu 11,05 bilhões de USD em 2026 e está previsto para alcançar 24,2 bilhões de USD até 2031 a um CAGR de 16,97%.

Qual modelo de implantação lidera a demanda atual por plataformas de contêiner?

A nuvem pública liderou a demanda de implantação com uma participação de 46,83% em 2025 porque os serviços gerenciados reduzem a sobrecarga de infraestrutura e suportam operações prontas para IA em escala.

Por que o Kubernetes ainda é central para as estratégias de contêiner empresariais?

O Kubernetes deteve 42,18% da participação de plataforma em 2025, e a CNCF relatou que 82% dos usuários de contêiner o executavam em produção, mostrando que permanece o principal padrão de orquestração.

O que está impulsionando o crescimento mais rápido nos casos de uso de aplicações?

A implantação de modelos de IA e aprendizado de máquina está projetada para crescer a um CAGR de 24,88% até 2031 porque as empresas precisam de ambientes portáteis e reproduzíveis para inferência e operações de modelos.

Qual segmento de usuário final está expandindo mais rapidamente?

Saúde e ciências da vida está projetada para crescer a um CAGR de 19,94% até 2031, apoiada pela adoção de IA clínica e pela necessidade mais rigorosa de ambientes de tempo de execução auditáveis.

Qual região provavelmente verá a maior expansão futura?

A Ásia-Pacífico está projetada para crescer a um CAGR de 19,73% até 2031, apoiada pela demanda empresarial madura no Japão e por novas construções de infraestrutura digital na Índia e no Sudeste Asiático.

Página atualizada pela última vez em: