Tamanho e Quota do Mercado de Serviços Baseados em Localização da KSA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

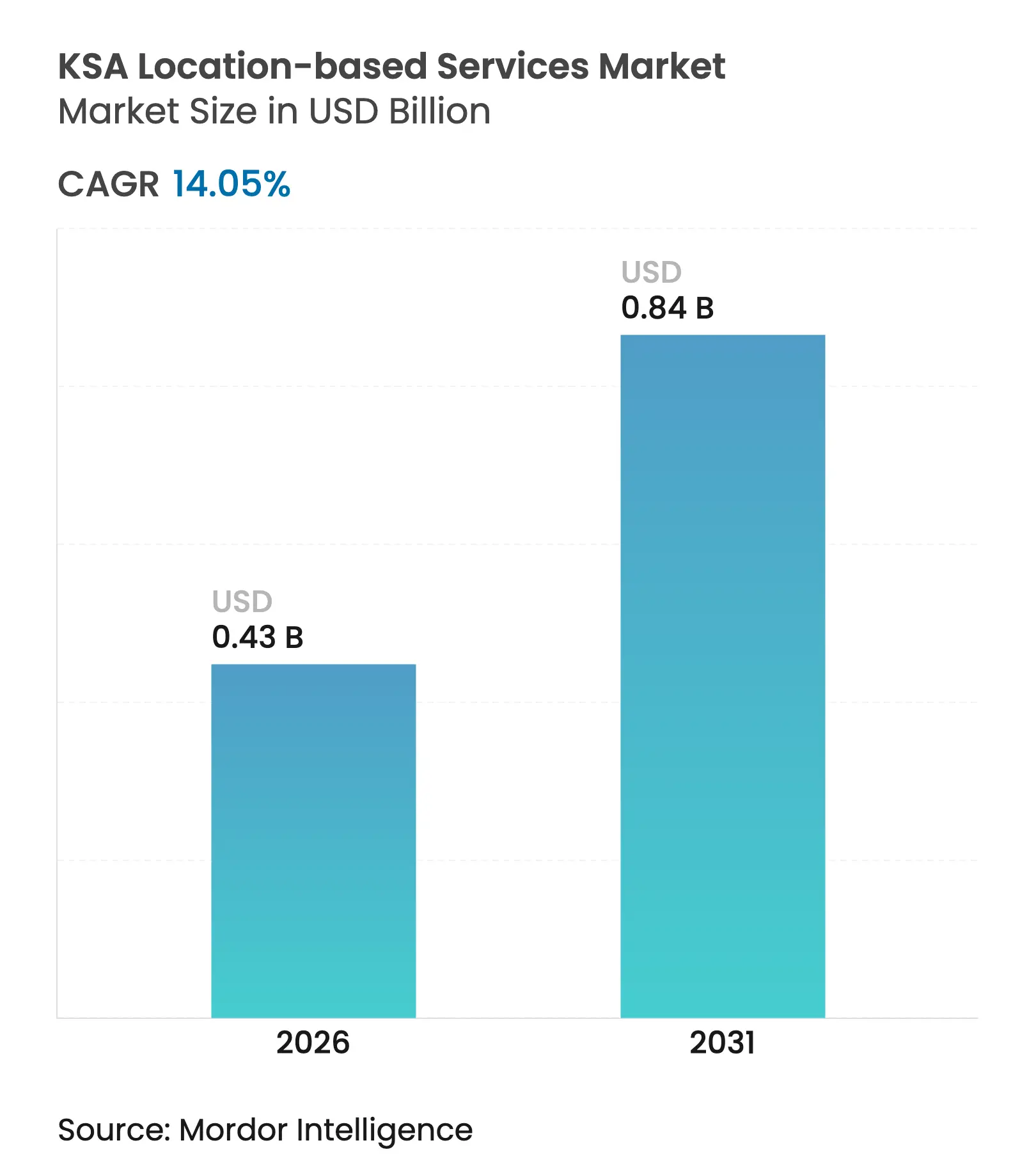

| Tamanho do Mercado (2026) | 0.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Baseados em Localização da KSA por Mordor Intelligence

O tamanho do mercado de serviços baseados em localização da KSA foi avaliado em USD 380 milhões em 2025 e estima-se que cresça de USD 433,39 milhões em 2026 para atingir USD 836,2 milhões até 2031, a uma CAGR de 14,05% durante o período de previsão (2026-2031). Os gastos públicos sustentados em projetos de cidades inteligentes, a adoção de internet móvel praticamente universal e um enquadramento de política geoespacial favorável estão a impulsionar uma procura sólida em casos de utilização de consumidores e empresas. O hardware continua a ser o maior gerador de receitas, mas os serviços crescem mais rapidamente à medida que os operadores procuram competências de integração para redes de sensores cada vez mais densas. A navegação exterior ainda domina, embora o posicionamento interior esteja a ganhar terreno nos mega-centros comerciais, aeroportos e nos distritos verticais de NEOM. A dinâmica competitiva mostra incumbentes de telecomunicações a tirar partido dos lançamentos de 5G, enquanto as plataformas globais se localizam através de joint ventures. As regras de privacidade de dados, as lacunas de conectividade fora das cidades e a escassez de conteúdo geoespacial em árabe moderam o potencial de valorização a curto prazo, mas não alteram a trajetória de crescimento a longo prazo.

Principais Conclusões do Relatório

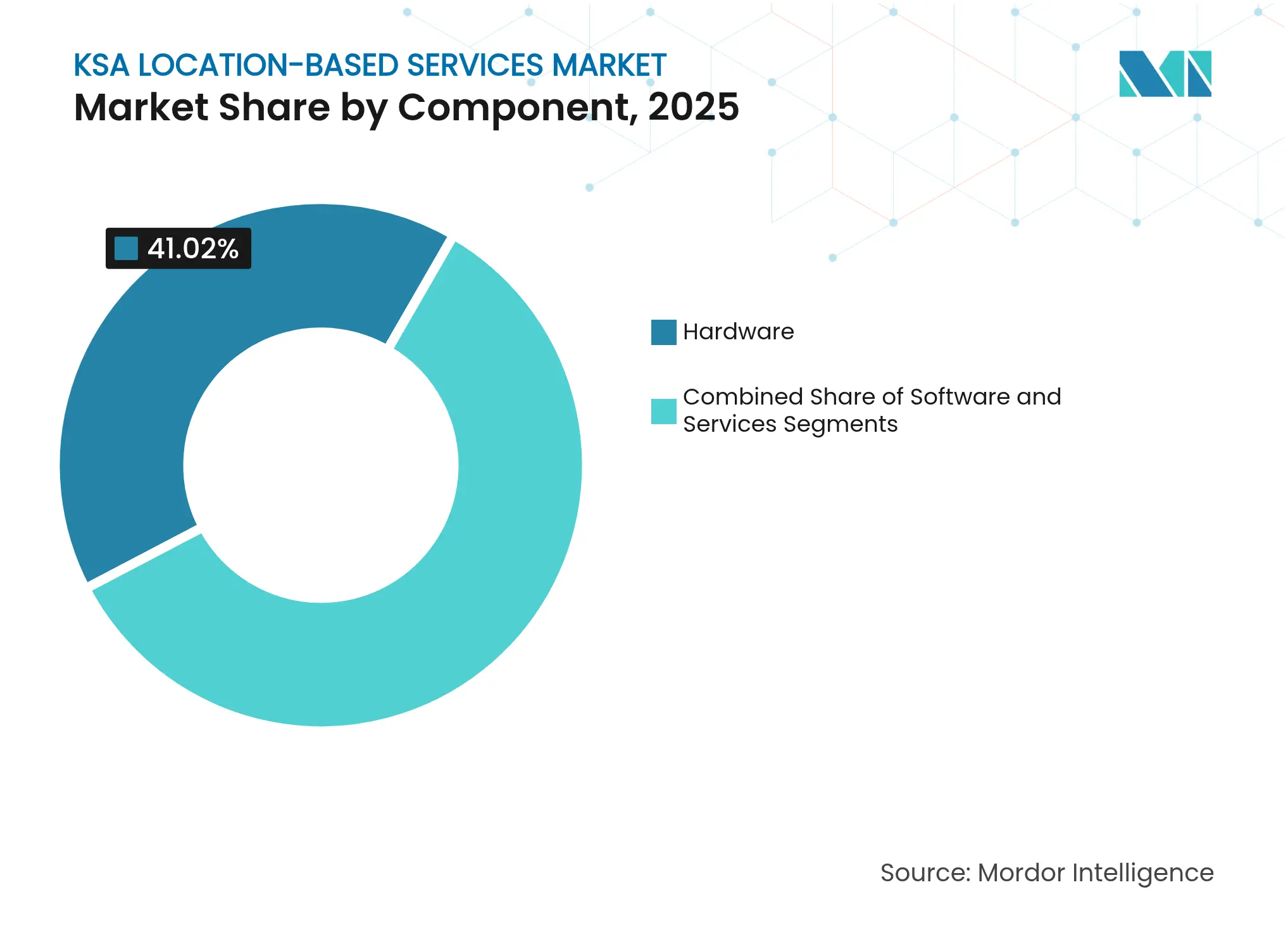

- Por componente, o hardware liderou com 41,02% da quota de mercado de serviços baseados em localização em 2025; os serviços deverão expandir-se a uma CAGR de 19,54% até 2031.

- Por tipo de localização, as aplicações externas representaram 62,15% do tamanho do mercado de serviços baseados em localização em 2025, enquanto o posicionamento interior avança a uma CAGR de 18,52% até 2031.

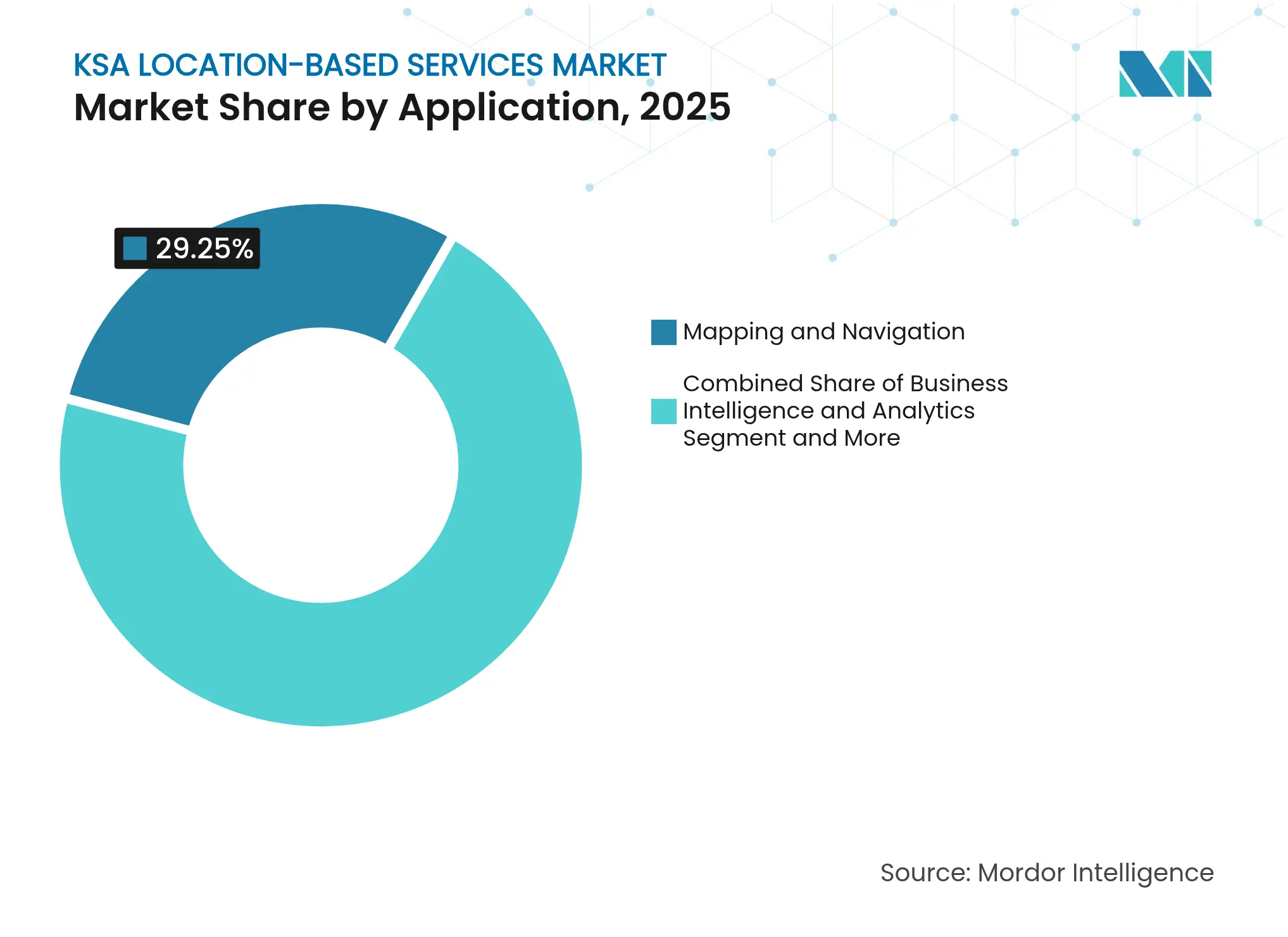

- Por aplicação, o mapeamento e navegação detinha 29,25% de quota do mercado de serviços baseados em localização em 2025; a publicidade baseada em localização prevê-se que cresça a uma CAGR de 19,72% até 2031.

- Por segmento de utilizador final, o transporte e a logística detinham 24,12% da quota do mercado de serviços baseados em localização em 2025, enquanto a saúde regista a CAGR projetada mais elevada de 19,67% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Serviços Baseados em Localização da KSA

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Pipeline de megaprojetos de cidades inteligentes da Visão 2030 | +3.2% | NEOM, Riade, Jeddah | Longo prazo (≥ 4 anos) |

| Lançamento do 5G e penetração de internet móvel praticamente universal | +2.8% | A nível nacional, com foco urbano | Médio prazo (2-4 anos) |

| Mandatos de dados geoespaciais da SDAIA e da MOMRA | +2.1% | Setor governamental | Médio prazo (2-4 anos) |

| Boom do last-mile de e-commerce e rastreamento de frotas | +1.9% | Principais cidades e depois subúrbios | Curto prazo (≤ 2 anos) |

| Códigos de navegação interior para giga-centros comerciais | +1.4% | Riade, Jeddah, Dammam | Médio prazo (2-4 anos) |

| Orientação de RA para peregrinos do Hajj e Umrah | +1.1% | Meca, Medina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de megaprojetos de cidades inteligentes da Visão 2030

Um compromisso de USD 500 mil milhões com NEOM, The Line, Qiddiya e projetos relacionados está a remodelar a procura espacial. Estas cidades incorporam inteligência de localização em serviços públicos, transportes e gestão de visitantes. O posicionamento interior substitui o GPS pouco fiável no interior de arranha-céus e túneis. Grandes metas de ocupação, como 5 milhões de residentes até 2030 em The Line, aceleram os ciclos de aquisição. Destinos orientados para o entretenimento como Qiddiya necessitam de motores que personalizem rotas para 400 atrações em simultâneo. Esta escala posiciona a Arábia Saudita como um campo de prova para modelos de tecnologia de localização exportáveis [1]NEOM, "Plano Urbano de The Line," neom.com.

Lançamento do 5G e internet móvel praticamente universal

A penetração de internet em toda a população atingiu 99% em 2023, enquanto o 5G já cobre 78% dos residentes. As velocidades médias de download móvel acima de 300 Mbps permitem latências abaixo de 10 milissegundos, possibilitando veículos autónomos e orientação por RA. A STC registou receitas de USD 5,1 mil milhões no primeiro trimestre de 2024, que financiam uma maior densificação, e a Zain aloca USD 0,43 mil milhões para torres em zonas rurais. A adoção de Acesso Sem Fio Fixo, atualmente representando 20% das linhas de banda larga, reduz a dependência de fibra ótica e expande os serviços de localização em tempo real para cidades provinciais.

Mandatos de dados geoespaciais da SDAIA e da MOMRA

Um quadro unificado obriga os ministérios a adotar camadas espaciais padronizadas. O Cartão Digital do Hajj da SDAIA gere milhões de perfis de peregrinos, demonstrando escalabilidade. A Lei de Proteção de Dados Pessoais, em vigor desde setembro de 2024, favorece o alojamento doméstico, beneficiando os fornecedores de plataformas locais e estimulando o investimento em computação em nuvem de proximidade. Os planos urbanos da MOMRA em todas as 13 regiões incorporam regras de geofencing, garantindo uma procura recorrente de software de serviços baseados em localização compatível.

Boom do last-mile de e-commerce e rastreamento de frotas

O comércio eletrónico saudita ultrapassa USD 13 mil milhões em valor bruto de mercadoria, impulsionando a procura de otimização de rotas. A Aramex reduziu as milhas de entrega urbana através da análise espacial da CARTO. A empresa local Wahyd expande o camionagem baseado em tecnologia através de redes densas de postos de combustível, integrando dados de localização em tempo real para despacho e monitorização de carga refrigerada. O financiamento de capital de risco na startup de RTLS Averos destaca o apetite doméstico por rastreamento interior preciso em armazéns e centros comerciais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regras rigorosas de privacidade de dados e localização | -1.8% | A nível nacional, com maior pressão sobre multinacionais | Médio prazo (2-4 anos) |

| Lacunas de conectividade rural e desértica | -1.3% | Campos petrolíferos, zonas agrícolas, áreas pouco povoadas | Longo prazo (≥ 4 anos) |

| Escassez de conteúdo geoespacial em árabe | -1.1% | Nacional, aplicações voltadas para o utilizador | Médio prazo (2-4 anos) |

| Elevado CapEx para posicionamento interior com alta densidade de RF | -0.9% | Mega-centros comerciais, centros de transporte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regras rigorosas de privacidade de dados e localização

A Lei de Proteção de Dados Pessoais obriga as organizações a processar dados de localização pessoal dentro do Reino e a realizar avaliações de risco antes de qualquer transferência transfronteiriça. Os fornecedores internacionais de serviços baseados em localização têm de financiar centros de dados locais ou parceiros com anfitriões aprovados, aumentando as estruturas de custo total em até um quarto. Um prazo de notificação de violação de 72 horas aumenta as cargas de conformidade, especialmente para plataformas que processam milhões de eventos por dia. Embora a confiança dos cidadãos beneficie, o regulamento restringe a participação estrangeira àqueles preparados para uma localização de capital intensivo.

Lacunas de conectividade rural e desértica

A vasta extensão de 2,15 milhões de km² do Reino ainda inclui campos petrolíferos e zonas agrícolas fora das coberturas fiáveis de 4G ou 5G. A Aramco testa atualmente satélites em Órbita Terrestre Baixa para backhaul de IoT em plataformas remotas. As redes de múltiplas camadas que combinam ativos terrestres, aéreos e orbitais estão a evoluir, mas continuam a ser dispendiosas. A cobertura limitada restringe os lançamentos de rastreamento de ativos a nível nacional e reduz a base de utilizadores endereçável para serviços baseados em localização de consumidores em áreas pouco povoadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Componente: O hardware lidera, os serviços aceleram

O hardware captou 41,02% das receitas de 2025, sustentado pelas aquisições de balizas, sensores e gateways para as cidades da Visão 2030. Só a NEOM especifica milhares de âncoras de banda ultralarga para corredores de mobilidade autónoma. Correspondentemente, o segmento de serviços regista a CAGR mais elevada de 19,54% até 2031, à medida que os integradores mantêm e otimizam frotas de dispositivos extensas. A mudança de quota ilustra uma transição do desenvolvimento de capital para a gestão do ciclo de vida. A suite de gestão de ativos da IBM no Distrito Financeiro do Rei Abdullah aumenta as receitas de serviços ao ligar 100.000 ativos a dashboards de manutenção preditiva.

As universidades sauditas relatam implementações protótipo de UWB que reduzem os custos de materiais em 40-60% através de um posicionamento de antena mais inteligente, sinalizando uma compressão gradual das margens de hardware e uma substituição de receitas orientada para os serviços. À medida que os operadores reconfiguram as redes para balizas Bluetooth de baixo consumo de bateria e análise de IA de proximidade, os serviços de consultoria e geridos estão em posição de captar uma quota crescente de gastos. Esta transição apoia um mercado de serviços baseados em localização resiliente mesmo quando os ciclos de encomendas de hardware abrandam.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Localização: O posicionamento interior ganha velocidade

As soluções externas detinham 62,15% das receitas de 2025, graças à logística de longa distância, transporte por aplicativo e navegação de peregrinos nas redes rodoviárias. No entanto, os sistemas interiores, a crescer a uma CAGR de 18,52%, superam o mercado global de serviços baseados em localização. As expansões dos aeroportos de Jeddah e Riade exigem rastreamento de pessoal com precisão centimétrica para a segurança das operações em terra. Os promotores de centros comerciais incorporam âncoras Bluetooth e Wi-Fi para orientar o fluxo de visitantes, distribuir promoções hiperlocais e avaliar o tempo de permanência. A investigação universitária demonstra que é possível obter precisão submétrica no interior de edifícios de betão quando o BLE é fundido com sensores inerciais.

O investimento de capital para implementações com alta densidade de RF constitui uma barreira, mas as análises integradas, as balizas em regime de aluguer e os rádios definidos por software reduzem o risco inicial para os proprietários de imóveis. O preço premium para casos de utilização críticos em termos de precisão, como o rastreamento de equipamentos médicos, compensa as pressões de custos. Assim, os sistemas interiores expandem o tamanho do mercado de serviços baseados em localização através de subscrições de valor acrescentado em vez de vendas únicas de equipamentos.

Por Aplicação: Navegação dominante, publicidade em crescimento

O mapeamento e navegação detinham 29,25% de quota em 2025 como casos de utilização primários em viagens de automóvel, a pé e percursos de peregrinos. O Navegador do Hajj e Umrah, desenvolvido com recurso ao what3words, demonstra adoção de missão crítica para milhões de visitantes anualmente. A publicidade baseada em localização cresce mais rapidamente a uma CAGR de 19,72%, à medida que os retalhistas aproveitam campanhas com geofencing correspondidas a análises de fluxo de visitantes. A penetração de smartphones acima de 96% e os elevados rendimentos disponíveis criam terreno fértil para ofertas contextuais entregues na entrada da loja.

As ferramentas de inteligência de negócios que analisam a seleção de locais e padrões de movimento ganham tração constante entre bancos e organismos governamentais. As aplicações de redes sociais e jogos integram camadas de RA que sobrepõem a orientação ao entretenimento. Esta diversidade alarga a resiliência das receitas para além da navegação central, suportando um mercado de serviços baseados em localização dinâmico.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Segmento de Utilizador Final: A logística lidera, a saúde cresce mais rapidamente

O transporte e a logística dominaram com 24,12% das receitas em 2025, impulsionados pelas cadeias de abastecimento relacionadas com o petróleo e os crescentes volumes de comércio eletrónico. A telemática de frotas otimiza as rotas de last-mile e monitoriza a conformidade da cadeia de frio. A saúde, por outro lado, está a escalar a uma CAGR de 19,67% à medida que o Seha Virtual Hospital expande para 597.500 pacientes por ano através de consultas de realidade mista que dependem de dados precisos de localização de pacientes. Os hospitais implementam robôs autónomos de saneamento e rastreadores de ativos para aumentar a eficiência e reduzir o risco de infeção.

Os segmentos de Governo, BFSI e manufatura mantêm um crescimento de dois dígitos à medida que cada setor digitaliza operações através de análise espacial compatível com a Lei de Proteção de Dados Pessoais. Os projetos-piloto de mineração, apoiados pela Hexagon e pela Universidade Rei Saud, indicam escala futura para sistemas de segurança com reconhecimento de localização no sul industrial. Coletivamente, estas tendências diversificam a base de clientes do setor de serviços baseados em localização e mitigam a dependência de um único setor.

Análise Geográfica

Riade, Jeddah e Dammam concentram cerca de 64,35% dos gastos, refletindo a densa população, as sedes empresariais e os orçamentos de cidades inteligentes emblemáticas. Riade acolhe os ministérios que exigem conformidade com as políticas geoespaciais da SDAIA, criando contratos estáveis para serviços de mapas seguros. O porto do Mar Vermelho de Jeddah acelera o rastreamento de localização para a logística de contentores, enquanto Meca e Medina geram picos sazonais associados a aplicações de orientação de peregrinos.

Os agrupamentos petrolíferos da Província Oriental adotam RTLS de alta precisão para a segurança em refinarias. A região norte de Tabuk, onde se situa a NEOM, apresenta uma CAGR de 15,74% à medida que os distritos da cidade greenfield incorporam inteligência de localização desde a sua conceção.

As províncias do sul permanecem incipientes, mas ganham atenção à medida que as telecomunicações estendem o 5G a zonas agrícolas de Abha e Jazan. Os desertos rurais dependem cada vez mais de sobreposições de satélites LEO, uma área de investimento defendida pelo Neo Space Group. Estes padrões indicam um mercado de serviços baseados em localização em maturação, mas com desequilíbrio espacial.

Panorama Competitivo

O mercado de serviços baseados em localização permanece moderadamente fragmentado. A STC aproveita a sua quota de mercado móvel de 55% para vender cruzadamente ofertas de IoT e computação em nuvem de proximidade. A Mobily e a Zain seguem com melhorias de cobertura regional, enquanto a Google, a Amazon e a IBM se localizam através de centros de dados apoiados pelo PIF e parcerias de múltiplos milhares de milhões. Inovadores domésticos como a Averos focam-se em interfaces de utilizador em árabe e análise interior, ganhando tração em concursos governamentais.

As alianças estratégicas sinalizam potencial de consolidação. A Amazon compromete USD 5 mil milhões numa Zona de IA com a HUMAIN para atrair programadores que consumirão as APIs de Localização da Amazon. A Google Cloud alinha-se com o PIF para um hub de IA que incorpora serviços locais de geofencing em pipelines de dados nacionais. Os operadores de telecomunicações exploram plataformas de mapeamento de marca branca para reter os dados dentro das fronteiras da Arábia Saudita. Os fabricantes internacionais de hardware fazem parceria com universidades para I&D conjunto em chips UWB de baixo custo, posicionando-se para futuras licitações de volume.

A localização da propriedade intelectual e a conformidade com a Lei de Proteção de Dados Pessoais emergem como fatores decisivos. Os agentes capazes de demonstrar processamento em território nacional e suporte em língua árabe melhoram o seu sucesso em concursos. Com o tempo, os líderes de mercado poderão integrar-se verticalmente, adquirindo especialistas de nicho em posicionamento interior para oferecer pilhas de ponta a ponta. Esta dinâmica suporta um setor de serviços baseados em localização equilibrado mas competitivo.

Líderes do Setor de Serviços Baseados em Localização da KSA

ALE International

Cisco Systems Inc.

Esri Saudi Arabia Ltd

Zebra Technologies Corp

Telefonaktiebolaget LM Ericsson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Amazon Web Services e a HUMAIN celebraram uma parceria de USD 5 mil milhões para desenvolver uma Zona de IA que aloja formação em nuvem e IA generativa para 100.000 sauditas.

- Maio de 2025: A WeRide lançou pilotos de Robotaxi e Robobus em Riade e AlUla, com serviço comercial esperado para o final de 2025.

- Março de 2025: O Neo Space Group fez parceria com a SuperMap Software para expandir as ofertas de SIG e abriu um centro de inovação local.

- Fevereiro de 2025: A SDAIA emitiu Diretrizes de Avaliação de Risco de dados transfronteiriços para apoiar a conformidade com a Lei de Proteção de Dados Pessoais.

Âmbito do Relatório do Mercado de Serviços Baseados em Localização da KSA

Os serviços baseados em localização (SBL) são aplicações informáticas ou móveis que fornecem informações com base na localização do dispositivo e do utilizador, principalmente através de dispositivos portáteis móveis, como smartphones e redes móveis. A precisão dos serviços de localização depende principalmente do hardware e software utilizados no sistema de comunicação móvel, juntamente com o servidor de posicionamento.

O mercado de serviços baseados em localização da KSA é segmentado por componente (hardware, software, serviços), localização (interior e exterior), aplicação (mapeamento e navegação, inteligência de negócios e análise, publicidade baseada em localização, redes sociais, entretenimento e outras aplicações) e utilizador final (transporte e logística, TI e telecomunicações, saúde, governo, BFSI, hotelaria, manufatura e outros utilizadores finais).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima mencionados.

| Hardware |

| Software |

| Serviços |

| Interior |

| Exterior |

| Mapeamento e Navegação |

| Inteligência de Negócios e Análise |

| Publicidade Baseada em Localização |

| Redes Sociais e Entretenimento |

| Outras Aplicações |

| Transporte e Logística |

| TI e Telecomunicações |

| Saúde |

| Governo |

| BFSI |

| Hotelaria |

| Manufatura |

| Outros Utilizadores Finais |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Tipo de Localização | Interior |

| Exterior | |

| Por Aplicação | Mapeamento e Navegação |

| Inteligência de Negócios e Análise | |

| Publicidade Baseada em Localização | |

| Redes Sociais e Entretenimento | |

| Outras Aplicações | |

| Por Segmento de Utilizador Final | Transporte e Logística |

| TI e Telecomunicações | |

| Saúde | |

| Governo | |

| BFSI | |

| Hotelaria | |

| Manufatura | |

| Outros Utilizadores Finais |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de serviços baseados em localização da KSA?

O mercado está avaliado em USD 433,39 milhões em 2026 e está projetado para atingir USD 836,2 milhões até 2031, registando uma CAGR de 14,05%.

Qual é o segmento de componente que cresce mais rapidamente?

Os serviços, incluindo integração e operações geridas, apresentam o crescimento mais elevado a uma CAGR de 19,54%, à medida que as implementações de cidades inteligentes transitam do desenvolvimento para a otimização.

Qual a importância do posicionamento interior em comparação com a navegação exterior?

A navegação exterior continua a gerar a maior parte das receitas, mas o posicionamento interior regista uma CAGR de 18,52% devido ao desenvolvimento de giga-centros comerciais, aeroportos e edifícios de grande altura que requerem precisão submétrica.

Qual o segmento de utilizador final que apresenta a maior oportunidade de crescimento?

A saúde lidera o crescimento, a expandir a uma CAGR de 19,67% através da telemedicina, rastreamento de pacientes e robótica hospitalar autónoma.

Página atualizada pela última vez em: