Tamanho e Participação do Mercado de Substituição Articular

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 19.98 Bilhões de dólares |

| Tamanho do Mercado (2030) | 25.02 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.24% CAGR |

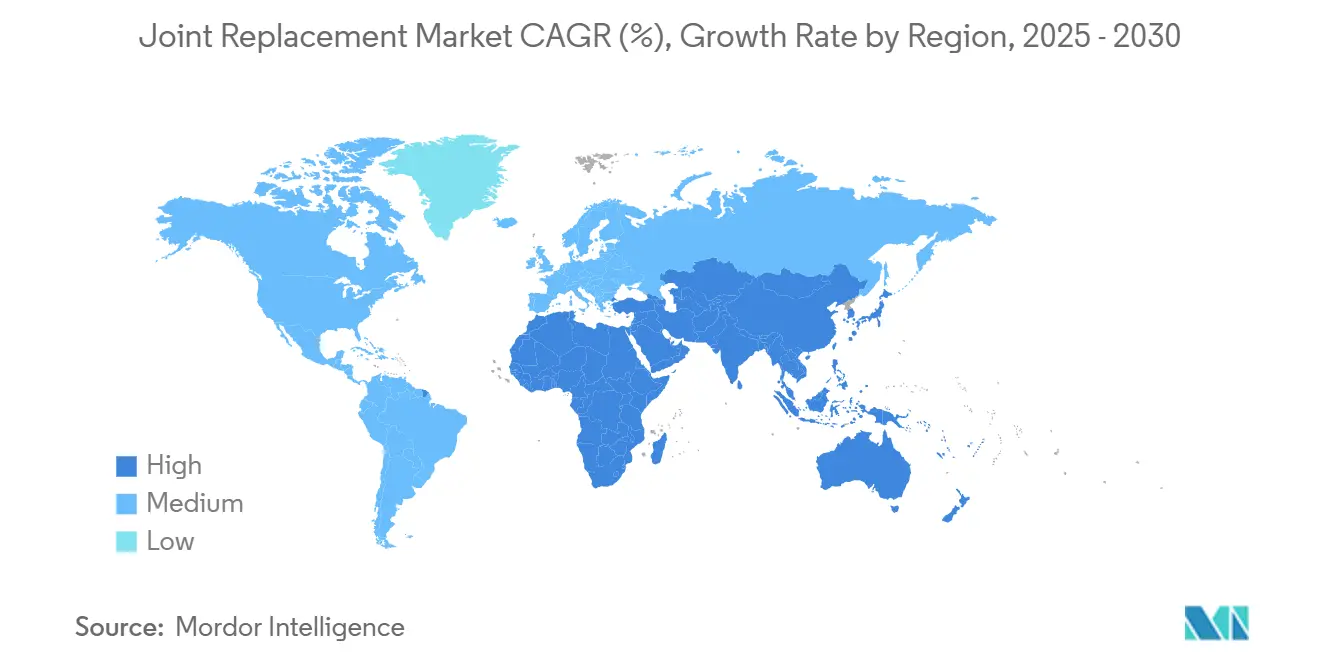

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

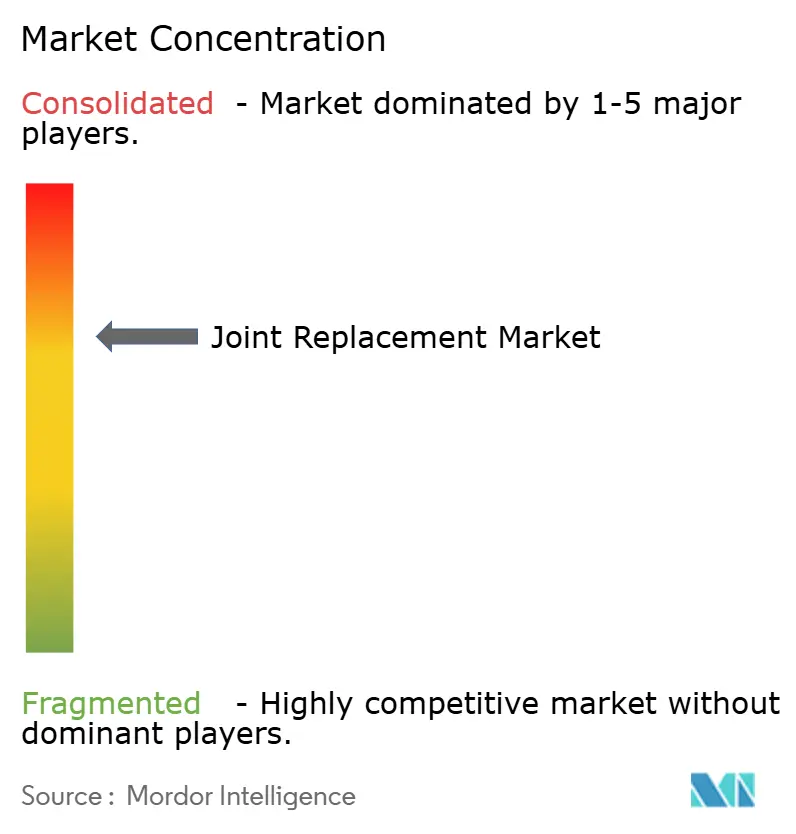

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Substituição Articular pela Mordor Intelligence

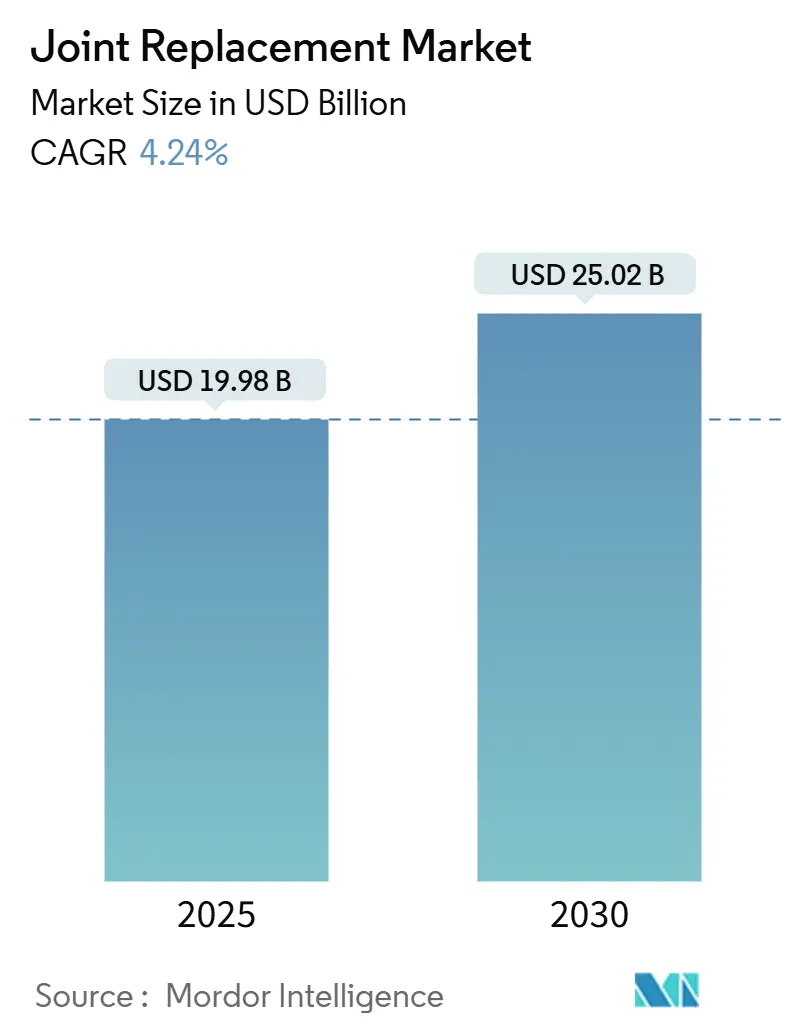

O tamanho do Mercado de Substituição Articular é estimado em USD 19,98 bilhões em 2025, e espera-se que alcance USD 25,02 bilhões até 2030, a uma CAGR de 4,24% durante o período de previsão (2025-2030).

Uma combinação de envelhecimento demográfico, osteoartrite relacionada ao estilo de vida e inovação contínua de implantes está sustentando este crescimento moderado enquanto força mudanças rápidas nos protocolos cirúrgicos. Sistemas assistidos por robótica capturaram uma participação de dois dígitos do total de casos de joelho nos Estados Unidos e catalisaram a transição para vias de alta no mesmo dia. Dispositivos metálicos ainda dominam, porém as cerâmicas estão ganhando tração entre receptores mais jovens e ativos que desejam baixo desgaste e nenhuma exposição a íons metálicos. Regionalmente, a América do Norte lidera na utilização, enquanto a Ásia-Pacífico é a zona de expansão mais rápida à medida que os governos investem em capacidade ortopédica e ampliam o reembolso.

Principais Destaques do Relatório

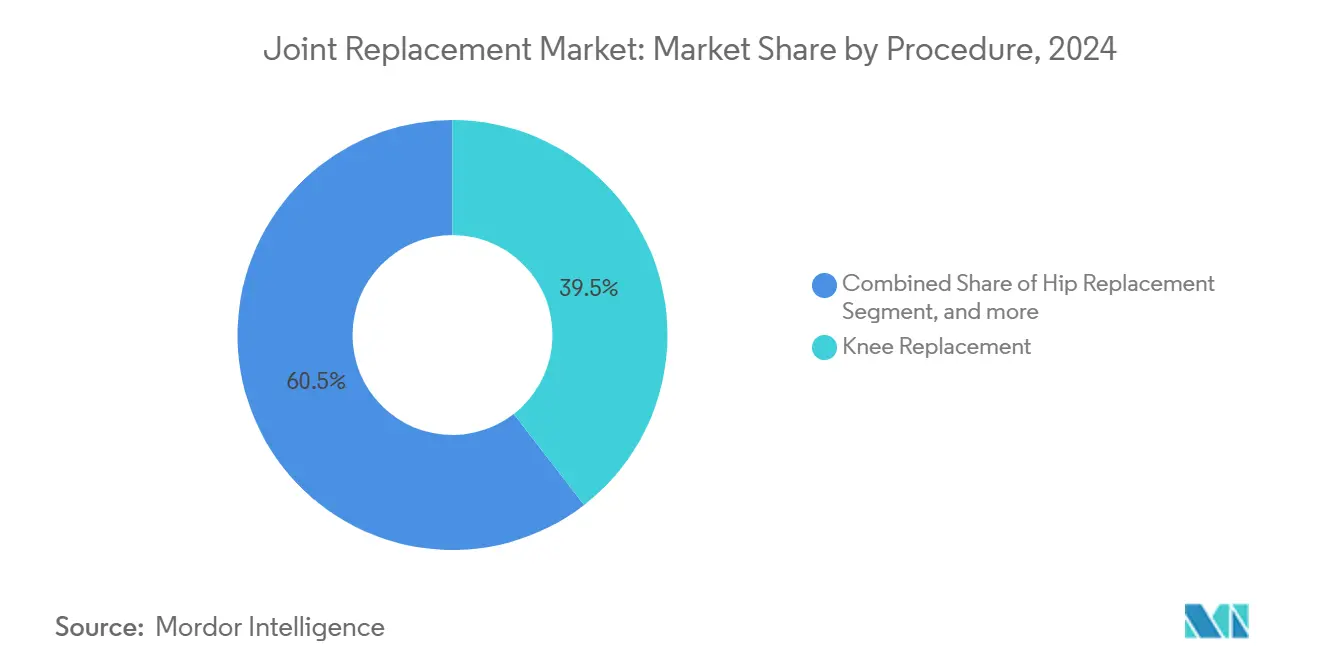

- Por procedimento, as substituições de joelho detiveram 39,54% da participação do mercado de substituição articular em 2024; substituições de ombro registram a maior CAGR a 5,50% até 2030.

- Por produto, implantes metálicos lideraram com 47,87% da receita em 2024; implantes cerâmicos são projetados para crescer a uma CAGR de 10,93% até 2030 no mercado de substituição articular.

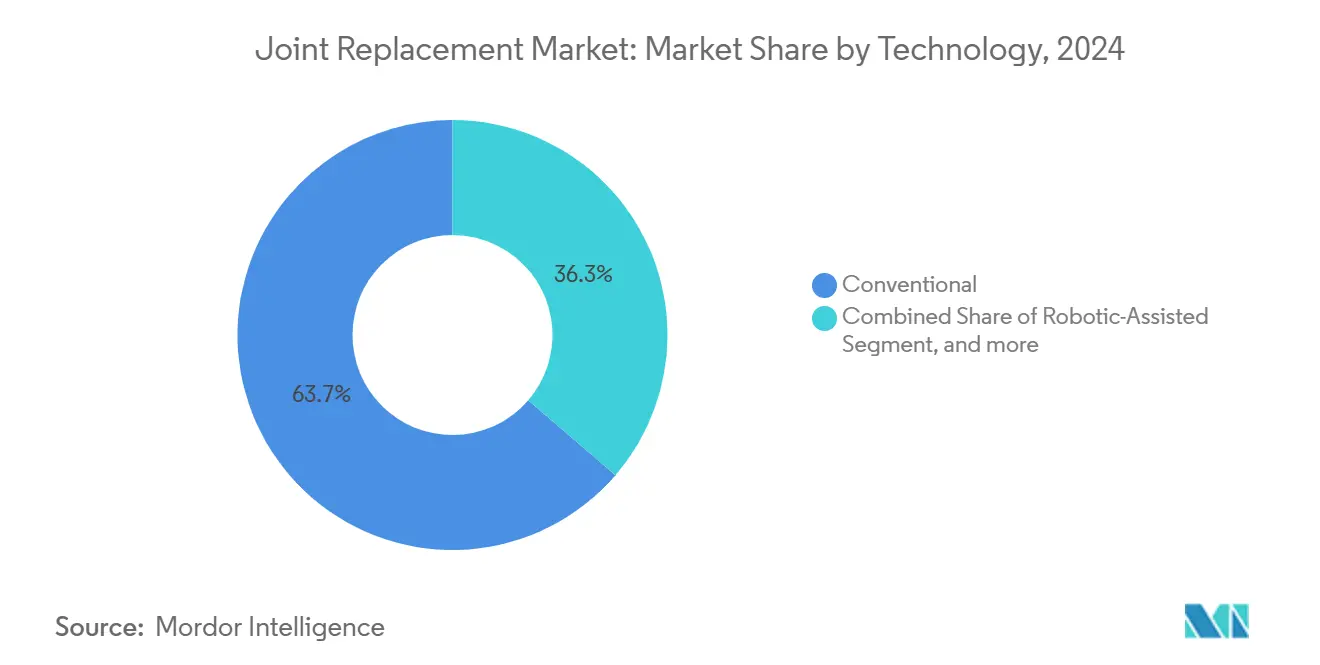

- Por tecnologia, técnicas convencionais mantiveram 63,74% da receita em 2024 no tamanho do mercado de substituição articular; sistemas assistidos por robótica avançarão mais rapidamente a 8,59% CAGR.

- Por usuário final, hospitais realizaram 64,31% dos procedimentos globais em 2024; centros cirúrgicos ambulatoriais exibem uma CAGR de 6,71% para 2025-2030.

- Por geografia, América do Norte representou 41,11% da receita em 2024; Ásia-Pacífico está definida para crescer a uma CAGR de 9,92% até 2030.

Tendências e Insights do Mercado Global de Substituição Articular

Análise de Impacto dos Fatores*

| Fator | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alta prevalência de osteoartrite | +1.2% | Global, maior em regiões de alta renda | Longo prazo (≥ 4 anos) |

| População geriátrica crescente | +0.9% | Global, concentrada na América do Norte & Europa | Longo prazo (≥ 4 anos) |

| Preferência crescente por TJA minimamente invasiva & assistida por robótica | +0.7% | América do Norte & núcleo da UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Protocolos acelerados de reabilitação pós-operatória impulsionando volumes de TJA ambulatorial | +0.5% | Liderança da América do Norte, adoção da UE acelerando | Curto prazo (≤ 2 anos) |

| Implantes impressos em 3D, específicos para o paciente, reduzindo risco de revisão | +0.4% | Mercados de alta renda com manufatura avançada | Médio prazo (2-4 anos) |

| Realocação estratégica de cadeias de suprimento de titânio & liga de cobalto | +0.3% | Centros de manufatura dos EUA & UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Prevalência de Osteoartrite

A osteoartrite afeta 32,5 milhões de adultos nos Estados Unidos e 606,5 milhões de pessoas em todo o mundo.[1]Fonte: Osteoarthritis Action Alliance, "Osteoarthritis Statistics," oaaction.unc.edu A doença do joelho sozinha representa mais da metade de todos os casos, criando um vasto pool de candidatos cirúrgicos potenciais. Nos Estados Unidos, o fardo econômico é de USD 136,8 bilhões por ano, impulsionado por quase 1 milhão de substituições de joelho e quadril ligadas diretamente à osteoartrite. Mais da metade dos diagnosticados com osteoartrite do joelho ultimamente se submetem à artroplastia total do joelho, ancorando uma curva de demanda estrutural para implantes.

População Geriátrica Crescente

As artroplastias primárias do quadril estão previstas para atingir 572.000 casos até 2030 e artroplastias primárias do joelho 3,48 milhões, marcando saltos de 174% e 673% dos volumes de 2005.[2]Fonte: JBJS, "Arthroplasty Projections to 2030," journals.lww.com Cirurgias de revisão de quadril e joelho aumentarão em paralelo à medida que implantes envelhecidos atingem o fim de sua vida útil, intensificando a carga sobre os sistemas de saúde. Nações emergentes espelham esse padrão; a Colômbia espera 39.270 artroplastias de membros inferiores até 2050, com mulheres representando 52,7% dos procedimentos. Pacientes mais velhos frequentemente apresentam múltiplas comorbidades, então provedores priorizam técnicas menos invasivas que encurtam o tempo de recuperação. Pagadores também encorajam configurações ambulatoriais: 72% das substituições articulares do Medicare já ocorrem em instalações ambulatoriais, um aumento acentuado de praticamente nenhuma cinco anos antes.

Preferência Crescente por TJA Minimamente Invasiva & Assistida por Robótica

A artroplastia total do joelho robótica atingiu 13% de penetração nos Estados Unidos durante 2023, impulsionada principalmente pela plataforma Mako da Stryker. Robôs consistentemente melhoram a precisão do alinhamento mecânico, embora escores funcionais validados como WOMAC ainda não mostrem superioridade material sobre abordagens convencionais. Dados comparativos de sinistros indicam que a plataforma VELYS produziu taxas de revisita de 90 dias de 13,9% versus 22,8% para sistemas concorrentes, junto com custos de episódio menores. A tecnologia robótica está se expandindo para ombros após autorização FDA do ROSA Shoulder da Zimmer Biomet e para joelhos parciais através da indicação unicompartimental da DePuy Synthes. Mesmo assim, evidências de registro mostram nenhum benefício de revisão precoce para joelhos totais robóticos, destacando a necessidade de validação de resultados de longo prazo.

Protocolos Acelerados de Reabilitação Pós-Operatória Impulsionando Volumes de TJA Ambulatorial

Os caminhos de Recuperação Aprimorada Após Cirurgia reduzem o tempo médio de internação em quase três dias para artroplastia de quadril e joelho e diminuem os custos diretos em CAD 1.489 por caso de quadril no Canadá.[3]Fonte: Journal of Clinical Medicine, "ERAS Cost Savings in THA," mdpi.com Um ensaio multicêntrico randomizado registrou reduções no tempo de internação de 8,17 dias para 5,92 dias para artroplastia total do joelho enquanto diminuía os escores de dor pós-operatória. A remoção da artroplastia de quadril e joelho da lista apenas para pacientes internados dos EUA catalisou essa mudança, levando seguradoras e provedores a preferir locais ambulatoriais. A AAOS projeta que configurações ambulatoriais realizarão 51% das substituições articulares totais até 2026, impulsionadas por protocolos ERAS, analgesia multimodal e educação estruturada do paciente. A migração de procedimentos ainda apoia objetivos dos pagadores de dobrar a curva de custos e coloca pressão de preços nos sistemas hospitalares.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de procedimento & implante | −0.8% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Disponibilidade de alternativas farmacológicas & artroscópicas | −0.4% | Mercados desenvolvidos com cuidados conservadores avançados | Médio prazo (2-4 anos) |

| Fardo de cirurgia de revisão de reivindicações de hipersensibilidade ao metal | −0.3% | Global, maior em mercados litigiosos | Longo prazo (≥ 4 anos) |

| Gargalos de capacidade em esterilização & usinagem de sala limpa | −0.2% | Centros de manufatura, dependentes da cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Procedimento & Implante

Implantes médios de quadril ou joelho custaram USD 5.139 em 2023, enquanto o reembolso do Medicare para artroplastia total do quadril continuou caindo, apertando margens hospitalares. A França exemplifica a pressão de reembolso após mandar um corte de preço de 25% em dispositivos ortopédicos a partir de 2025, arriscando escassez de produtos à medida que as margens se apertam. Pilotos de pagamento agrupado nos Estados Unidos favorecem hospitais grandes sem fins lucrativos que podem espalhar o risco, deixando provedores menores vulneráveis. O reembolso de trauma ortopédico corroeu em um terço ao longo de duas décadas, bem abaixo da inflação, reforçando a sensibilidade de preço na seleção de dispositivos. Centros ambulatoriais entregam economias de custo significativas, mas cascateiam pressão de margem para fabricantes, fomentando maior concorrência.

Fardo de Cirurgia de Revisão de Reivindicações de Hipersensibilidade ao Metal

Alergia ao metal provoca 1,6% das revisões de joelho total, com níquel sendo o gatilho mais comum. Implantes de revisão hipoalergênicos reduzem dor auto-relatada em 37,8% em seis semanas comparado com alívio moderado em coortes não reativas. Estudos de caso ligam dor inexplicada e instabilidade do implante à hipersensibilidade local, porém ferramentas robustas de triagem permanecem elusivas, complicando a seleção de pacientes. Teste de contato e testes de transformação de linfócitos ambos sofrem sensibilidade variável e adicionam custo, então a maioria dos cirurgiões confiam na suspeita clínica. Desenvolvedores estão respondendo com novas ligas como aço inoxidável BioDur 108 livre de níquel que apoia manufatura aditiva sem cobalto, alinhando com regulamentações europeias cada vez mais rigorosas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Procedimento: Dominância do Joelho Encontra Aceleração do Ombro

Cirurgias de joelho representaram 39,54% da receita em 2024, ancoradas pela alta prevalência de osteoartrite do joelho e caminhos clínicos bem estabelecidos. A artroplastia do ombro é a categoria de crescimento mais rápido a 5,50% CAGR, estimulada pelo aumento de lesões esportivas entre pacientes com menos de 60 anos e a chegada de orientação robótica que reduz erro de colocação glenoidal. Volumes de substituição de quadril aumentaram 3,8% para 793.082 em 2023, enquanto procedimentos de tornozelo e cotovelo permanecem de nicho, porém beneficiam de dispositivos impressos em 3D específicos para o paciente que estendem indicações de implante. A opção de joelho parcial está recuperando relevância graças ao implante Oxford sem cimento da Zimmer Biomet que entrega uma taxa de sobrevivência de 94,1% em 10 anos. Essa gama de tipos de procedimentos delineia um cenário maduro, porém impulsionado por inovação que mantém o mercado de substituição articular evoluindo.

A adoção rápida da artroplastia unicompartimental do joelho também reflete a disposição do cirurgião de preservar osso e acelerar a reabilitação. Ferramentas de alinhamento robóticas como VELYS visam superar a curva de aprendizado técnico íngreme que tradicionalmente restringiu a utilização. Enquanto isso, a demanda crescente de revisão amplifica necessidades de treinamento para reconstruções complexas, reforçando a dependência hospitalar de especialistas em artroplastia de alto volume. Essas dinâmicas sustentam um mix de procedimentos durável que continuará a influenciar o planejamento de recursos hospitalares e negociações de pagadores até 2030.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Produto: Liderança Metálica Desafiada pela Inovação Cerâmica

Implantes metálicos mantiveram 47,87% da receita em 2024 devido à resistência comprovada à fadiga e facilidade de usinagem. No entanto, cerâmicas estão se expandindo a uma CAGR de 10,93% à medida que pacientes buscam menor desgaste e nenhuma liberação de íons. Ligas de titânio preservam densidade mineral óssea periprotética mais efetivamente que cromo-cobalto, apoiando o tamanho do mercado de substituição articular para sistemas à base de titânio tanto no nível primário quanto de revisão. Rolamentos de quadril BIOLOX delta mostram excelente sobrevivência e resposta alérgica negligível, dando às cerâmicas uma proposta de valor persuasiva. Híbridos polímero-metal e andaimes biorreabsorvíveis também estão ganhando atenção para revisões complexas e trauma de adultos jovens, sinalizando um pipeline de produtos diversificado.

Hipersensibilidade ao metal tem empurrado P&D em direção a alternativas livres de níquel ou cobalto e revestimentos avançados que reduzem a liberação de íons. A solução de ressurfacing OXINIUM da Smith + Nephew demonstrou 94,1% de sobrevivência de 20 anos e 35% menos revisões que ligas convencionais. Fornecedores estão adicionando revestimentos antimicrobianos de prata a placas de fratura e bandejas de instrumentos para combater infecção do local cirúrgico. Juntas, essas inovações redefinirão hierarquias de preferência de material e influenciarão trajetórias futuras de participação do mercado de substituição articular.

Por Tecnologia: Resistência Convencional Meio à Disrupção Robótica

Abordagens convencionais capturaram 63,74% da receita em 2024 porque se adequam à maioria dos orçamentos hospitalares e alavancam ecossistemas maduros de instrumento-implante. Sistemas robóticos, embora caros, estão se expandindo a uma CAGR de 8,59%, empurrados por reivindicações de marketing de maior precisão e planejamento específico para o paciente. Plataformas de navegação e realidade aumentada oferecem uma alternativa de meio-termo que impulsiona visualização com menor desembolso de capital. Modelagem de economia da saúde precoce mostra que o ecossistema VELYS reduz custos de episódio de 90 dias em USD 1.819 comparado com robôs rivais. Módulos de inteligência artificial estão sobrepondo análises preditivas em dados peri-operativos para informar escolha de implante e planejamento de alta, fortalecendo diferenciação em um campo cada vez mais lotado.

Dados de registro de longo prazo permanecem equívocos sobre se ganhos de precisão se traduzem para menos revisões, especialmente já que falha precoce frequentemente deriva de infecção ou instabilidade ao invés de alinhamento sozinho. Cirurgiões com cargas de casos anuais altas se adaptam a robôs rapidamente, porém provedores de baixo volume podem prolongar tempo operatório e embotar os ganhos de eficiência projetados. Consequentemente, técnicas manuais convencionais manterão um papel substancial, particularmente em mercados emergentes e configurações ambulatoriais conscientes de custo, preservando diversidade tecnológica na indústria de substituição articular.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Dominância Hospitalar Enfrenta Disrupção de ASC

Hospitais realizaram 64,31% de todos os procedimentos articulares em 2024 devido à capacidade de cuidados intensivos, infraestrutura de controle de infecção e equipes multidisciplinares. Centros cirúrgicos ambulatoriais são o local de crescimento mais rápido a uma CAGR de 6,71% à medida que pagadores direcionam pacientes adequados para configurações de menor custo. Grandes instalações ambulatoriais agora realizam casos complexos de quadril e joelho com segurança, alcançando taxas de infecção de 0,8% e readmissão de 1,5% em uma série de 1.000 procedimentos. Esse desempenho valida modelos de cuidados ASC e atrai empreendimentos conjuntos de propriedade de cirurgiões que buscam maior controle de agendamento e retenção de lucro.

Hospitais estão respondendo estabelecendo suítes híbridas de artroplastia e credenciando equipe peri-operativa entre unidades de pacientes internados e ambulatoriais. Hospitais ortopédicos especializados ocupam uma lógica intermediária, equilibrando capacidade de trauma com throughput eletivo. Estruturas de cuidados coordenados, vias de recuperação rápida e monitoramento digital são diferenciadores essenciais nesta disputa de local, garantindo que o mercado de substituição articular continue a se fragmentar ao longo das linhas de custo, complexidade clínica e experiência do consumidor.

Análise Geografia

A América do Norte comandou 41,11% da receita em 2024, apoiada por mais de 2,15 milhões de substituições de quadril e joelho anualmente. Porém revisão de reembolso para baixo excedendo 44% obriga hospitais a dobrar a aposta na eficiência da sala de operação e negociação de preços de implantes.

A Europa apresenta um ambiente regulatório experiente e cobertura ampla, mas cortes de reembolso, notavelmente a redução de 25% do preço de dispositivos da França a partir de 2025, pressionam a rentabilidade. Alemanha, Reino Unido e Itália registram altos volumes de procedimento, enquanto discussões mais amplas da UE sobre soberania de matéria-prima têm estimulado iniciativas de realocação de titânio e cobalto. Maior conforto do cirurgião com rolamentos cerâmicos e substituições parciais de superfície de quadril diferencia a prática clínica europeia.

Ásia-Pacífico é a zona de expansão mais rápida a uma CAGR de 9,92%. O centro da indústria de titânio da China em Baoji contribui com 33% da produção global, sustentando o crescimento doméstico de implantes. Centros japoneses lideram a adoção de robôs, enquanto a Índia acelera manufatura e contagens de procedimento via esquema Production Linked Incentive. Ensaios de artroplastia total robótica do joelho em hospitais públicos reduziram estadia do paciente sem comprometer segurança, evidenciando adoção de tecnologia entre níveis de recursos. Austrália e Coreia do Sul adicionam estruturas de reembolso maduras e difusão rápida de inovação, arredondando um quadro regional heterogêneo mas vigoroso.

Cenário Competitivo

A indústria de substituição articular mostra concentração moderada. Zimmer Biomet, Stryker e DePuy Synthes coletivamente detêm uma participação principal no mercado global, enquanto inovadores de médio porte e nicho competem em tecnologia ao invés de volume. Pipelines de aquisição permanecem robustos: a Stryker comprará a Inari Medical por USD 4,9 bilhões para entrar na trombectomia e fazer vendas cruzadas de robótica, seguindo acordos recentes para Care.ai, Vertos Medical e Artelon. A Zimmer Biomet fechou a compra da Paragon 28 de pé e tornozelo para diversificar sua oferta de extremidades e relatou momentum renovado de vendas.

Plataformas robóticas definem o campo de batalha primário. O Mako da Stryker detém vantagem de primeiro movimento com 13% de penetração de joelho nos EUA, enquanto o ROSA da Zimmer Biomet agora abrange joelho, quadril e ombro. A DePuy Synthes foca na diferenciação centrada em software através de seu ecossistema digital VELYS. Ciência de materiais é um vetor secundário: BIOLOX delta da CeramTec e superfície OXINIUM da Smith + Nephew abordam preocupações de desgaste e alergia, expandindo além de quadris para indicações de ombro e joelho. Resistência da cadeia de suprimentos também ganha importância estratégica; OEMs ocidentais estão sourcing titânio domesticamente e investindo em centros de manufatura aditiva para mitigar risco geopolítico.

Disruptores emergentes incluem empresas de impressão 3D como restor3d, que recebeu autorização FDA para implantes de tálus específicos para o paciente, e firmas de análise de IA que otimizam fluxo de trabalho cirúrgico. Dinâmicas competitivas dependerão de quão sucessosamente incumbentes fundem robótica, instrumentação inteligente e biomateriais avançados enquanto entregam métricas atrativas de custo de cuidado para operadores ASC.

Líderes da Indústria de Substituição Articular

-

Stryker Corporation

-

Zimmer Biomet Holdings, Inc.

-

Depuy Synthes (Johnson & Johnson)

-

Smith & Nephew

-

B. Braun SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: Stryker Corporation anunciou um acordo definitivo para adquirir Inari Medical, Inc. por aproximadamente USD 4,9 bilhões, fornecendo entrada no segmento vascular periférico de alto crescimento e expandindo além dos mercados ortopédicos tradicionais.

- Maio 2025: Zimmer Biomet completou a aquisição da Paragon 28, fortalecendo sua posição no segmento ortopédico de pé e tornozelo enquanto relatou crescimento de vendas líquidas do Q1 2025 de 1,1% com orientação de receita de ano completo atualizada projetando crescimento de 5,7% a 8,2%.

- Abril 2025: Smith+Nephew relatou receita do Q1 2025 de USD 1,407 milhões com 3,1% de crescimento subjacente, impulsionado por melhorias em implantes de quadril e joelho dos EUA incluindo o Sistema de Joelho JOURNEY II e Solução de Quadril Total POLAR3.

- Março 2025: Johnson & Johnson MedTech mostrou sua nova era de ortopedia digital no AAOS 2025, destacando a Solução Assistida por Robótica VELYS usada em mais de 100.000 procedimentos e introduzindo o Sistema Automatizado Cirúrgico KINCISE 2.

Escopo do Relatório Global do Mercado de Substituição Articular

Conforme o escopo do relatório, cirurgia de substituição articular é realizada mais frequentemente para substituir articulações, o que envolve a remoção completa ou parcial da articulação e tecidos danificados para serem substituídos por partes novas feitas pelo homem. O propósito de tal procedimento é aliviar dor e restaurar um senso de função normal e mobilidade na articulação danificada. Essas cirurgias de substituição articular são predominantemente sugeridas para pacientes submetidos a dor severa e incapacidade como resultado de artrite progressiva. Os dispositivos para cirurgias de substituição articular incluem implantes, enxertos e todos os outros instrumentos relacionados a procedimentos de substituição articular.

O mercado de substituição articular é segmentado em procedimento, produtos e geografia. Por procedimentos, o mercado é segmentado em substituição de quadril, substituição de joelho, ombro e outros procedimentos. Por produtos, o mercado é segmentado em implantes, enxertos ósseos e outros produtos. O mercado é subsegmentado por implantes em biomateriais metálicos, cerâmicos e poliméricos. Por enxertos ósseos, o mercado é subsegmentado em aloenxertos e sintéticos. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul).

Para cada segmento, o tamanho do mercado é fornecido em termos de valor USD.

| Substituição de Quadril |

| Substituição de Joelho |

| Substituição de Ombro |

| Substituição de Tornozelo |

| Substituição de Cotovelo |

| Outros |

| Implantes | Metálicos |

| Cerâmicos | |

| Biomateriais Poliméricos & Híbridos | |

| Enxertos Ósseos & Substitutos | Autoenxerto |

| Aloenxerto | |

| Sintéticos | |

| Fixação & Instrumentação | |

| Outros |

| Convencional |

| Assistida por Robótica |

| Guiada por Navegação/AR |

| Hospitais |

| Centros Ortopédicos Especializados |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio & África | CCG |

| África do Sul | |

| Resto do Oriente Médio & África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Procedimento | Substituição de Quadril | |

| Substituição de Joelho | ||

| Substituição de Ombro | ||

| Substituição de Tornozelo | ||

| Substituição de Cotovelo | ||

| Outros | ||

| Por Produto | Implantes | Metálicos |

| Cerâmicos | ||

| Biomateriais Poliméricos & Híbridos | ||

| Enxertos Ósseos & Substitutos | Autoenxerto | |

| Aloenxerto | ||

| Sintéticos | ||

| Fixação & Instrumentação | ||

| Outros | ||

| Por Tecnologia | Convencional | |

| Assistida por Robótica | ||

| Guiada por Navegação/AR | ||

| Por Usuário Final | Hospitais | |

| Centros Ortopédicos Especializados | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio & África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio & África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de substituição articular?

O tamanho do mercado de substituição articular atingiu USD 19,98 bilhões em 2025 e está projetado para subir para USD 25,02 bilhões até 2030, refletindo uma CAGR de 4,24%.

Qual segmento de procedimento lidera a receita global?

A artroplastia de joelho mantém a posição de topo com 39,54% da receita em 2024, sustentada pela alta incidência de osteoartrite do joelho.

Por que as cerâmicas estão ganhando popularidade em implantes?

Rolamentos cerâmicos oferecem excelente resistência ao desgaste e eliminam liberação de íons metálicos, apoiando uma CAGR de 10,93% para produtos cerâmicos até 2030.

Quão rapidamente os centros cirúrgicos ambulatoriais estão crescendo?

Procedimentos realizados em configurações ASC são previstos para expandir a uma CAGR de 6,71% entre 2025 e 2030 com base em protocolos ERAS e incentivos de pagadores.

A cirurgia robótica está melhorando resultados de longo prazo?

Sistemas robóticos melhoram precisão de alinhamento, porém dados de registro não demonstraram uma redução significativa em revisões precoces, indicando que benefícios são principalmente ganhos de eficiência e precisão de curto prazo.

Qual região entregará o crescimento mais rápido?

Ásia-Pacífico é esperada para registrar a maior CAGR regional a 9,92% até 2030, impulsionada por populações envelhecidas, casos crescentes de osteoartrite e investimento do sistema de saúde.

Página atualizada pela última vez em: