Tamanho e Participação do Mercado de Substituição de Ombro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.60% CAGR |

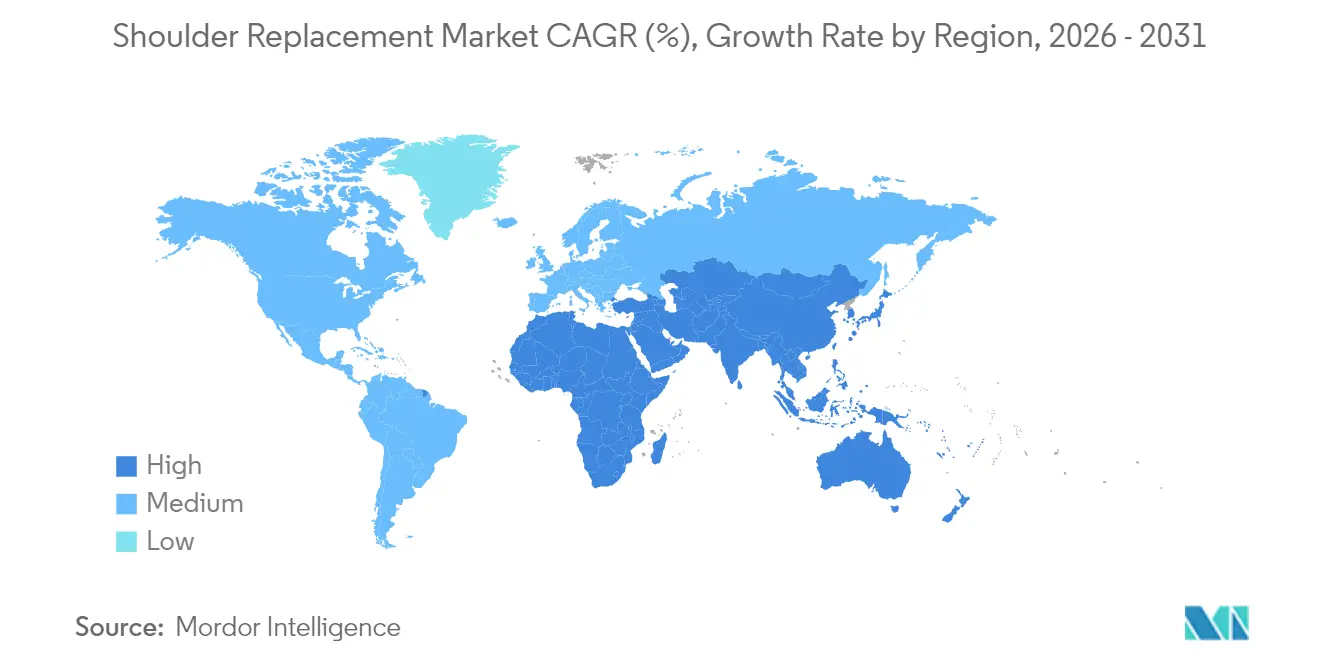

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substituição de Ombro por Mordor Intelligence

O tamanho do mercado de substituição de ombro em 2026 é estimado em USD 2,39 bilhões, crescendo a partir do valor de 2025 de USD 2,24 bilhões, com projeções para 2031 mostrando USD 3,29 bilhões, crescendo a uma CAGR de 6,6% entre 2026 e 2031.

A expansão reflete mudanças demográficas em direção a coortes de idade mais avançada, crescente prevalência de artrite e inovação contínua no design que aprimora a durabilidade dos implantes e a precisão cirúrgica. Inteligência artificial, softwares de planejamento 3D e sistemas assistidos por robótica agora orientam os cirurgiões em tempo real, reduzindo a variabilidade operatória e encurtando os tempos de recuperação. O crescimento também ganha impulso com a migração de procedimentos para centros cirúrgicos ambulatoriais, onde reembolsos favoráveis e custos operacionais mais baixos se alinham às prioridades dos pagadores. Enquanto isso, os investimentos em saúde na Ásia-Pacífico aceleram a adoção de tecnologia, atenuando a dominância norte-americana e reformulando o cálculo competitivo para fabricantes multinacionais de dispositivos.

Principais Conclusões do Relatório

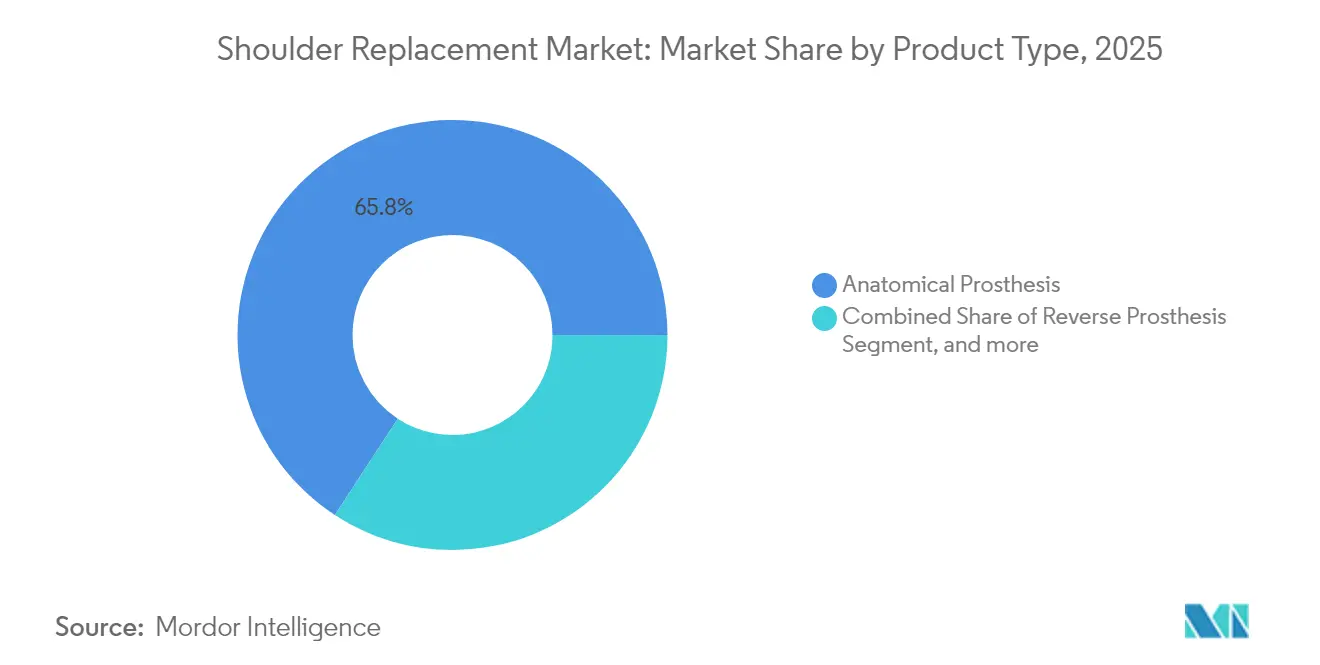

- Por tipo de produto, as próteses anatômicas representaram 65,78% da participação do mercado de substituição de ombro em 2025, enquanto as próteses reversas têm previsão de expansão a uma CAGR de 6,95% até 2031.

- Por procedimento, a substituição total do ombro deteve 43,92% do tamanho do mercado de substituição de ombro em 2025, enquanto a substituição total reversa do ombro avança a uma CAGR de 7,95% até 2031.

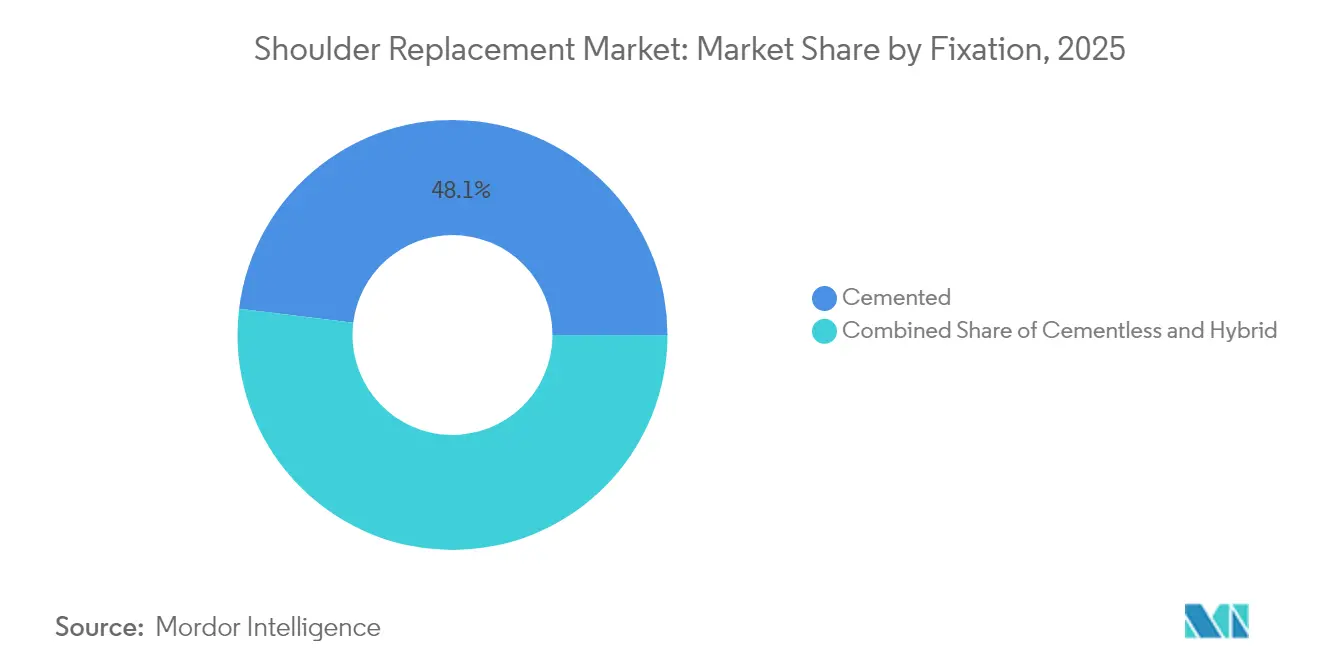

- Por fixação, os métodos cimentados capturaram 48,05% da receita em 2025; os sistemas sem cimento estão no caminho de uma CAGR de 9,28% no mesmo período.

- Por usuário final, os hospitais retiveram 62,10% da participação na receita em 2025, mas os centros cirúrgicos ambulatoriais estão crescendo mais rapidamente, a uma CAGR de 9,63%.

- Por geografia, a América do Norte liderou com uma participação de 39,35% em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a uma CAGR de 8,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Substituição de Ombro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de artrite | +1.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos no design de próteses | +1.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão da população geriátrica e da expectativa de vida | +2.1% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento dos programas de artroplastia ambulatorial | +0.9% | América do Norte e Europa, estendendo-se à Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Instrumentação específica para o paciente orientada por IA | +0.7% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento dos casos de lesões esportivas | +0.4% | Mercados desenvolvidos em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Artrite

A artrite acomete 54 milhões de adultos somente nos Estados Unidos, e a osteoartrite glenoumeral agora desencadeia uma parcela crescente de encaminhamentos para artroplastia anatômica.[1]Aetna, "Política e Estatísticas de Artroplastia do Ombro," aetna.com A degeneração acelerada da cartilagem em pacientes com patologia do manguito rotador frequentemente progride para procedimentos reversos complexos, ampliando a base endereçável. A detecção precoce por meio de imagens de alta resolução aumenta a elegibilidade cirúrgica em idades mais jovens, enquanto a expansão da cobertura do Medicare remove barreiras financeiras para casos qualificados. O ônus econômico da dor artrítica não tratada — perda de produtividade, terapia prolongada e uso de opioides — reforça a proposta de valor da substituição definitiva da articulação. Coletivamente, esses fatores sustentam um crescimento estável do volume de procedimentos nas regiões com acesso estabelecido à saúde.

Avanços Tecnológicos no Design de Próteses

Sistemas sem haste da Smith + Nephew e da Zimmer Biomet, aprovados pela FDA em 2024, preservam o estoque ósseo e reduzem o risco de fratura periprotética.[2]Smith + Nephew, "Aprovação do AETOS Sem Haste," smith-nephew.com Os designs reversos agora incorporam princípios de lateralização e distalização que restauram a mecânica do deltóide, e as cabeças umerais de pirrocarbono aproximam o módulo do osso cortical, reduzindo a erosão glenoidal em relação às alternativas de cobalto-cromo.[3]Journal of Orthopaedic Experience & Innovation, "Cabeças Umerais de Pirrocarbono Reduzem o Desgaste Glenoidal," joei-journal.org Os cirurgiões dependem cada vez mais de plataformas de navegação que combinam planos pré-operatórios 3D com rastreadores intraoperatórios para garantir o posicionamento preciso do glenoide. Essas tecnologias convergentes proporcionam maior sobrevida dos implantes e diferenciam os fornecedores preparados para investir em P&D avançado.

Expansão da População Geriátrica e da Expectativa de Vida

Pacientes com 80 anos ou mais apresentam prevalência de procedimentos superior a 2%, superando em muito as coortes mais jovens por uma ordem de magnitude. Vidas mais longas exigem biomateriais duráveis e componentes modulares que facilitem revisões futuras sem perda óssea extensiva. A artroplastia reversa demonstra restauração funcional superior em casos de fratura osteoporótica que anteriormente dependiam de fixação interna. No entanto, taxas mais elevadas de declínio cognitivo introduzem complexidade perioperatória, levando os hospitais a aprimorar protocolos geriátricos que mitiguem riscos de delirium, instabilidade e infecção. Essas realidades demográficas ampliam a demanda de longo prazo e orientam o design dos produtos em direção à longevidade e à facilidade de revisão.

Crescimento dos Programas de Artroplastia Ambulatorial

Os ajustes de reembolso do CMS agora cobrem a artroplastia do ombro em centros independentes, catalisando um aumento projetado de 25% nos volumes ambulatoriais na próxima década. Os custos médios de procedimentos em centros cirúrgicos ambulatoriais são 144% mais baixos do que nos departamentos ambulatoriais hospitalares, gerando economias que repercutem junto aos pagadores e empregadores autoassegurados. Os perfis de segurança são semelhantes; dados do Medicare citam uma taxa de eventos adversos graves de 1,09%, equiparando-se aos parâmetros de referência para internações. Os fabricantes de dispositivos respondem com conjuntos de instrumentação compactos que se adequam à capacidade limitada de esterilização dos centros cirúrgicos ambulatoriais e às rápidas rotatividades de sala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complicações pós-operatórias e afrouxamento do implante | -1.2% | Global, maior em mercados emergentes | Longo prazo (≥ 4 anos) |

| Alto custo de procedimentos e implantes | -0.8% | Mercados emergentes em todo o mundo | Médio prazo (2 a 4 anos) |

| Fornecimento volátil de metais de grau médico e UHMWPE | -0.6% | Global, fornecimento concentrado na Ásia | Curto prazo (≤ 2 anos) |

| Ciclos de aprovação mais rigorosos para próteses reversas | -0.4% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complicações Pós-Operatórias e Afrouxamento do Implante

Dados de longo prazo da Noruega citam taxas de complicações de 14,3% para artroplastia reversa, com instabilidade e infecção impulsionando as revisões. O afrouxamento glenoidal se manifesta em até 48% dos casos anatômicos dentro de dois anos, levantando preocupações sobre as estratégias de fixação. Componentes com suporte metálico combinados com inserções de polietileno apresentam risco elevado de revisão, levando a mudanças em direção a designs monobloco de polietileno ou híbridos. A mortalidade em cinco anos após a artroplastia atinge 16,6% entre os beneficiários do Medicare, um lembrete de que as comorbidades influenciam significativamente os resultados. O refinamento contínuo do design e os rigorosos protocolos de controle de infecção permanecem fundamentais.

Alto Custo de Procedimentos e Implantes

Interrupções no fornecimento e inflação de matérias-primas agora consomem até 20% da receita de dispositivos ortopédicos, forçando a recalibração de preços ou a erosão de margens. Tarifas de até 125% sobre determinados componentes chineses aceleram iniciativas de relocalização da produção, mas elevam as despesas de produção no curto prazo. Por outro lado, o programa de aquisição nacional da China reduziu os custos de hospitalização para substituição de articulações em 50,10% sem comprometer os resultados, demonstrando um caminho alternativo para a acessibilidade. Os fabricantes devem equilibrar a inovação com ofertas orientadas ao valor para penetrar em mercados sensíveis ao custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Próteses Reversas Impulsionam a Inovação

As próteses anatômicas forneceram 65,78% da receita de 2025, mas os sistemas reversos estão fechando a diferença a uma CAGR de 6,95%. Os cirurgiões preferem implantes anatômicos para pacientes com manguitos rotadores intactos porque esses dispositivos imitam a cinemática normal e preservam o osso umeral. As variantes sem haste encurtam o tempo operatório ao dispensar a preparação do canal e simplificar revisões futuras. Os implantes reversos dominam os casos com deficiência do manguito, fraturas instáveis e revisões, com sobrevida em 10 anos acima de 88%.

A evolução do design centra-se em centros de rotação lateralizados e glenosferas distalizadas, que aumentam a tensão do deltóide e ampliam a amplitude de movimento. Os sistemas reversos de inlay simplificam a exposição glenoidal, enquanto as plataformas de onlay proporcionam estabilidade incremental em casos com perda óssea. As plataformas modulares agora acomodam configurações anatômicas e reversas, permitindo mudanças de decisão intraoperatória sem estoque adicional. Esses avanços ampliam as indicações e reforçam o posicionamento competitivo das empresas que oferecem soluções configuráveis no mercado de substituição de ombro.

Por Procedimento: Casos Complexos Impulsionam o Crescimento

A substituição total do ombro manteve 43,92% da receita em 2025, sustentada por décadas de dados de resultados e ampla familiaridade dos cirurgiões. A substituição total reversa do ombro, no entanto, impulsiona a expansão do volume a uma CAGR de 7,95% por meio de artropatia por ruptura complexa, fraturas e vias de re-revisão. A hemiartroplastia de ressuperficiamento permanece relevante para lesões condrais focais em atletas jovens que podem adiar a substituição total, enquanto a hemiartroplastia com haste recuou à medida que as alternativas reversas demonstram maior alívio da dor e função.

A trajetória em direção aos procedimentos totais reversos reflete evidências de que as transferências combinadas de tendões podem recuperar 32° de rotação externa, aprimorando as atividades da vida diária. As plataformas robóticas suportam fluxos de trabalho anatômicos e reversos, unificando a instrumentação e reduzindo as curvas de aprendizado. A migração ambulatorial não se limita mais aos casos anatômicos primários; procedimentos reversos cuidadosamente selecionados agora recebem alta no mesmo dia com perfis de segurança equivalentes. Essa diversidade de procedimentos injeta resiliência no mercado de substituição de ombro ao dispersar o crescimento por diversas indicações clínicas.

Por Fixação: A Inovação Sem Cimento Acelera

A fixação cimentada assegurou 48,05% da receita em 2025, otimizada para osso osteoporótico e estabilidade imediata no pós-operatório. A coorte sem cimento, avançando a uma CAGR de 9,28%, aproveita revestimentos de titânio poroso e tântalo que favorecem o crescimento biológico. As estratégias híbridas cimentam o glenoide enquanto pressionam o úmero, adaptando a fixação à qualidade óssea diferencial. Os ombros de ressuperficiamento com revestimento cerâmico registram apenas 0,6 mm de desgaste em 10 anos, superando os implantes de cobalto-cromo em séries independentes.

Modificações de superfície como hidroxiapatita e titânio aspergido a plasma ampliam a interface osteocondutora, enquanto estruturas em treliça impressas em 3D replicam o osso trabecular. Os cirurgiões agora combinam a modalidade de fixação com a idade do paciente, nível de atividade e biologia óssea, ilustrando a segmentação refinada do mercado de substituição de ombro. O acúmulo contínuo de dados clínicos determinará se as construções sem cimento eventualmente superam as abordagens cimentadas em sobrevida a longo prazo.

Por Usuário Final: A Migração para Centros Cirúrgicos Ambulatoriais Reformula a Entrega

Os hospitais detiveram 62,10% da receita em 2025, sustentados por equipes de cuidados multidisciplinares, capacidades de revisão complexa e monitoramento pós-operatório intensivo. Os centros acadêmicos terciários também funcionam como centros de inovação, fomentando ensaios clínicos que validam implantes de próxima geração. No entanto, os centros cirúrgicos ambulatoriais expandem-se a uma CAGR de 9,63%, impulsionados por mandatos dos pagadores, agendamento simplificado e eficiências de rotatividade rápida. Os procedimentos em ambientes de centros cirúrgicos ambulatoriais custam 144% menos do que as vias ambulatoriais hospitalares, levando tanto os pagadores quanto os pacientes a preferir esse ambiente.

Os fabricantes de dispositivos respondem com instrumentação de bandeja única e descartáveis projetados para núcleos estéreis menores. Clínicas ortopédicas especializadas fora dos centros metropolitanos dependem dessas ofertas para prestar cuidados de alta qualidade sem os custos gerais dos grandes sistemas hospitalares. Essa mudança na distribuição desafia os canais de vendas tradicionais, mas enriquece o alcance do mercado, sublinhando a importância de modelos comerciais flexíveis no mercado de substituição de ombro.

Análise Geográfica

A América do Norte mantém a primazia com uma participação de receita de 39,35% em 2025, sustentada por estruturas de reembolso maduras e aproximadamente 53.000 procedimentos anuais de artroplastia somente nos Estados Unidos. A inclusão pelo CMS da substituição total do ombro na lista coberta de centros cirúrgicos ambulatoriais amplifica a migração de procedimentos, enquanto os registros nacionais de articulações apoiam a seleção de dispositivos baseada em evidências. O Canadá enfrenta atrasos em cirurgias eletivas aumentando a capacidade de salas cirúrgicas, enquanto o México aproveita os diferenciais de custo para atrair pacientes internacionais.

A Ásia-Pacífico registra a CAGR mais rápida, de 8,12% até 2031, impulsionada pela expansão da infraestrutura hospitalar, aumento da renda da classe média e políticas governamentais que buscam soluções ortopédicas acessíveis. A aquisição baseada em volume da China reduziu os custos de internação pela metade, permitindo acesso mais amplo a implantes sem sacrificar a qualidade. A sociedade super-envelhecida do Japão amplifica a demanda por procedimentos mesmo enquanto exerce rigorosa supervisão regulatória. As redes de hospitais privados da Índia buscam o turismo médico, importando implantes de alta qualidade enquanto promovem a fabricação nacional no âmbito do programa "Faça na Índia". A Austrália continua a superar seu peso populacional em ensaios clínicos, oferecendo oportunidades de adoção precoce de novas tecnologias. A Europa registra absorção estável em sistemas públicos e privados. A base industrial da Alemanha sustenta alta adoção doméstica, enquanto o Reino Unido persiste na pesquisa de substituição de articulações apesar do realinhamento regulatório pós-Brexit. A França e a Itália refinam protocolos de recuperação aprimorada que reduzem o tempo de internação sem aumentar as readmissões. Os registros nórdicos fornecem dados granulares que iluminam as correlações entre técnica e resultado, orientando os padrões de prática global. Embora o Regulamento Europeu de Dispositivos Médicos tenha estendido os prazos de aprovação, sua ênfase na segurança pode elevar a confiança regional nos implantes de próxima geração. Coletivamente, esses padrões regionais asseguram fluxos de receita diversificados que isolam o mercado de substituição de ombro de choques políticos isolados.

Cenário Competitivo

O campo competitivo permanece moderadamente consolidado. Zimmer Biomet, DePuy Synthes da Johnson & Johnson e Stryker aproveitam portfólios integrados que cobrem implantes sem haste, com haste, anatômicos e reversos. O robô ROSA Shoulder da Zimmer Biomet conecta análise de dados à execução intraoperatória, reforçando a consistência dos procedimentos. A Stryker continua um ritmo agressivo de aquisições e registrou USD 9,1 bilhões em receita ortopédica em 2024, alta de 8,9% em relação ao ano anterior. A Smith + Nephew expandiu-se para sistemas anatômicos sem haste com a plataforma AETOS aprovada pela FDA em dezembro de 2024.

A diferenciação digital está se acelerando. A parceria da Exactech com a Statera integra sensores implantáveis que rastreiam a carga em tempo real, sinalizando o desempenho pós-operatório aos clínicos. Entrantes menores como a Shoulder Innovations atraem financiamento de capital de risco — USD 40 milhões em março de 2025 — para aprimorar abordagens de fixação glenoidal. Esses players exploram lacunas deixadas pelos grandes incumbentes, particularmente em indicações de nicho ou regiões sensíveis ao preço.

Os fornecedores enfrentam pressão paralela para localizar a fabricação e simplificar as cadeias de suprimentos, especialmente após as tensões geopolíticas exporem vulnerabilidades no fornecimento de titânio e UHMWPE. Alguns alocam até 20% da receita para otimização logística, reforçando a resiliência enquanto contêm a inflação de custos. A ênfase competitiva está se deslocando para soluções de ecossistema — robôs, plataformas de dados e implantes específicos para o paciente — que vão além da venda de hardware para capturar receita recorrente de software e serviços. No geral, o sucesso depende de harmonizar evidências clínicas, aprimoramento digital e competitividade de custos no mercado de substituição de ombro em evolução.

Líderes do Setor de Substituição de Ombro

Arthrex Inc.

Zimmer Biomet Holdings Inc.

Integra LifeSciences Holdings Corporation

Johnson & Johnson

Smith & Nephew plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Duas áreas de oportunidade de curto prazo estão se formando em torno do design de sistemas voltados para procedimentos ambulatoriais e de fluxos de trabalho digitais e específicos ao paciente que reduzem a variabilidade no posicionamento glenoidal. À medida que os procedimentos continuam migrando para centros cirúrgicos ambulatoriais, cresce a demanda por conjuntos de instrumentos de menor volume e esterilização mais rápida, além de plataformas que simplificam as decisões intraoperatórias. Isso fica mais evidente quando os cirurgiões desejam alternar entre configurações anatômicas e reversas sem trocar o sistema subjacente.

Oportunidades lideradas pela tecnologia também estão se expandindo em torno de navegação, planejamento habilitado por IA e robótica, à medida que os fornecedores cada vez mais estruturam suas ofertas em torno de software, instrumentação e serviços, e não apenas hardware. O roteiro do ROSA Shoulder da Zimmer Biomet, juntamente com múltiplas aprovações 510(k) do FDA dos EUA em 2026 para sistemas reversos e totais, aponta para um esforço em direção a uma execução mais padronizada dos planos pré-operatórios e uma cobertura procedimental mais ampla dentro de um único fluxo de trabalho. Ao mesmo tempo, as pressões de custo e acesso em partes da Ásia-Pacífico, incluindo as dinâmicas de aquisição na China mencionadas no contexto do relatório, criam um canal de comercialização para sistemas orientados a valor que ainda mantêm características de design respaldadas por evidências, como opções sem haste que preservam o osso, abordagens aprimoradas de fixação glenoidal e componentes modulares para lidar com preocupações de complicações e revisão tanto em indicações primárias quanto complexas.

Desenvolvimentos recentes do setor

- Maio de 2026: A Zimmer Biomet anunciou a aprovação 510(k) do FDA dos EUA para capacidades expandidas de seu ROSA Shoulder System, adicionando suporte robótico avançado para etapas-chave de preparação em fluxos de trabalho de artroplastia de ombro anatômica e reversa. A atualização reforça o posicionamento do ecossistema digital e robótico da empresa e apoia esforços de padronização usados por hospitais e centros ambulatoriais para reduzir desvios no posicionamento e simplificar o fluxo do procedimento.

- Outubro de 2025: A Johnson & Johnson MedTech lançou o INHANCE INTACT, um sistema de substituição total do ombro projetado para cirurgia poupadora de tecido e mobilidade pós-operatória precoce. O lançamento aumenta a pressão competitiva na reconstrução anatômica ao visar metas de eficiência e recuperação alinhadas com a mudança em direção a percursos ambulatoriais.

- Dezembro de 2024: A Zimmer Biomet recebeu a aprovação 510(k) do FDA dos EUA para o OsseoFit Stemless Shoulder System para substituição total do ombro. Essa aprovação ampliou o portfólio de conservação óssea da empresa e apoia a tendência de preferência dos cirurgiões por opções sem haste, que podem reduzir a preparação do canal e simplificar futuras revisões.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange as receitas geradas por implantes de artroplastia de ombro usados para substituir total ou parcialmente a articulação do ombro, juntamente com os sistemas de implantes relacionados ao procedimento vendidos em ambientes clínicos. Ele reflete a demanda proveniente de doenças degenerativas, fraturas e indicações relacionadas ao manguito rotador que levam à substituição cirúrgica.

Exclusões de escopo: não inclui placas e parafusos de fixação para trauma, terapias biológicas sem implante, serviços de fisioterapia ou implantes para outras articulações.

Visão geral da segmentação

- Por Tipo de Produto

- Prótese Anatômica

- Anatômica com Haste

- Anatômica Sem Haste

- Prótese Reversa

- Reversa de Inlay

- Reversa de Onlay

- Reversa Sem Haste

- Prótese Híbrida/Biológica

- Prótese Anatômica

- Por Procedimento

- Hemiartroplastia de Ressuperficiamento

- Hemiartroplastia com Haste

- Substituição Total do Ombro

- Substituição Total Reversa do Ombro

- Substituição Parcial do Ombro

- Por Fixação

- Cimentada

- Sem Cimento

- Híbrida

- Por Usuário Final

- Hospitais

- Centros Ortopédicos

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho de pesquisa documental começou com a construção de uma base factual sólida sobre volumes de procedimentos, dados demográficos e acesso a cuidados ortopédicos, uma vez que esses são os fatores de demanda por trás da artroplastia de ombro. As fontes públicas utilizadas incluíram, por exemplo, tabelas do CDC e do National Center for Health Statistics, conjuntos de dados de utilização e pagamento do CMS, estatísticas de saúde da OCDE, indicadores de população e envelhecimento do Banco Mundial, e periódicos ortopédicos revisados por pares que relatam taxas de revisão e resultados.

Também revisamos relatórios anuais de empresas, notificações regulatórias e de recall quando relevantes, orientações de sociedades clínicas e cobertura de imprensa confiável para acompanhar mudanças, como a migração de procedimentos reversos para ambientes ambulatoriais. Uma assinatura paga para dados financeiros e inteligência corporativa foi usada para verificar a exposição por segmento, e um banco de dados de patentes foi usado para observar tendências na atividade de design (como conceitos sem haste e glenoide aumentada). Essas fontes documentais são ilustrativas, e muitas outras referências públicas adicionais foram usadas para preencher lacunas e validar premissas.

Entrevistas Primárias e Pesquisas

Discussões primárias foram usadas para testar o modelo de demanda e confirmar o que é contabilizado como uma venda de substituição de ombro em diferentes ambientes, incluindo hospitais e centros ortopédicos. Conversamos com uma combinação de executivos do lado dos dispositivos, distribuidores e profissionais de canal, além de médicos e administradores que influenciam a adoção dos procedimentos, com cobertura na Ásia-Pacífico, EMEA e Américas, para que os padrões de prática regionais e a lógica de precificação pudessem ser alinhados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 15% | Ásia-Pacífico: 46% |

| Nível médio: 46% | Líderes funcionais/de unidade: 26% | EMEA: 33% |

| Participantes menores: 16% | Gerentes: 59% | Américas: 21% |

Dimensionamento de Mercado e Previsão

O dimensionamento foi construído usando uma abordagem top-down, na qual a demanda por procedimentos é reconstruída a partir dos volumes de artroplastia de ombro em nível de país, depois ajustada pela participação de procedimentos que utilizam sistemas anatômicos, reversos e parciais, e então convertida em valor usando faixas de preço de implantes observadas. Quando as contagens publicadas de procedimentos estavam incompletas, preenchemos a lacuna usando indicadores substitutos, como o grupo populacional acima de 60 anos, sinais de carga de osteoartrite e lesões do manguito rotador, densidade de cirurgiões e capacidade hospitalar, e a participação de casos de ombro realizados em ambientes ambulatoriais.

Para manter os totais fundamentados, os resultados foram verificados usando aproximações bottom-up seletivas, como a consolidação da exposição dos fornecedores a partir de divulgações financeiras públicas, verificações amostrais de preço médio de venda a partir de licitações e referências de reembolso, e feedback de distribuidores sobre mudanças de mix. A previsão baseou-se principalmente em análise de cenários, já que a adoção pode se mover mais rápido ou mais devagar dependendo dos ciclos de capital hospitalar, do treinamento de cirurgiões em técnicas reversas e de mudanças de reembolso, sendo então cruzada com uma suavização simples de séries temporais no crescimento dos procedimentos, onde o histórico era estável.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de múltiplas verificações que comparam o valor modelado com sinais independentes, como crescimento de procedimentos, mudanças no mix de implantes e direção de preços nas principais regiões. Quando surgiam grandes discrepâncias, as premissas eram reabertas, e os respondentes eram recontatados para confirmar se se tratava de uma mudança real de mercado ou de um artefato do modelo.

Antes da aprovação final, outro analista revisa a lógica, a consistência das unidades e as variações ano a ano, para que saltos anormais sejam explicados ou corrigidos. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças significativas de reembolso ou ações regulatórias que possam impactar o fluxo de procedimentos. Pouco antes da entrega, uma verificação final é realizada para garantir que os dados públicos mais recentes e as contribuições de especialistas estejam refletidos.

Tamanho do Mercado de Substituição de Ombro da Mordor Intelligence Comparado a Outras Estimativas Publicadas

É normal observar valores de mercado diferentes para substituição de ombro, pois os grupos nem sempre contabilizam as mesmas linhas de receita, além de escolherem anos-base e premissas de precificação diferentes. As maiores variações geralmente vêm do que é tratado como mercado de implantes versus um mercado de procedimentos mais amplo, e da rapidez com que preço e mix podem mudar na previsão.

Algumas cifras publicadas tendem a se inclinar para a economia dos procedimentos ou incluir um conjunto mais amplo de receitas ortopédicas, o que eleva o total mesmo quando os volumes de procedimentos são semelhantes. A Mordor Intelligence contabiliza o mercado de substituição de ombro como receitas de sistemas de implantes ligadas à artroplastia de ombro, e mantém a fixação ortopédica de trauma adjacente e as terapias sem implante fora do total, o que restringe o escopo e reduz a dupla contagem.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,39 bilhões de USD (2026) | |

| Mesa de Pesquisa do Setor A | 1,76 bilhão de USD (2025) | Utiliza um ano-base anterior e tende a refletir um conjunto de preços mais restrito, com separação menos explícita entre receitas de sistemas de implantes e a economia em nível de procedimento entre regiões. |

| Mesa de Inteligência de Mercado B | 1,37 bilhão de USD (2025) | Ancora o modelo em um valor de ano-base menor e parece aplicar uma progressão de preços conservadora e mudanças de mix, especialmente para procedimentos reversos e adoção ambulatorial. |

Lendo a tabela em conjunto, a diferença é explicada principalmente por questões de tempo e pelo que é monetizado no modelo, e não por discordância quanto ao crescimento dos procedimentos. Ao vincular o valor aos volumes de procedimentos, ao mix de implantes e a faixas de preço específicas por região, a estimativa final permanece rastreável a dados de entrada que podem ser reverificados e atualizados de forma repetível.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de substituição de ombro?

O mercado de substituição de ombro vale USD 2,39 bilhões em 2026 e tem projeção de atingir USD 3,29 bilhões até 2031 a uma CAGR de 6,6%.

Qual segmento de produto está crescendo mais rapidamente?

As próteses reversas lideram o crescimento com uma CAGR de 6,95% até 2031, impulsionadas por indicações mais amplas e refinamentos de design.

Com que rapidez a artroplastia ambulatorial do ombro está se expandindo?

Os procedimentos em centros cirúrgicos ambulatoriais estão aumentando a uma CAGR de 9,63%, apoiados por custos mais baixos e reembolso favorável do CMS.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico apresenta a expansão mais rápida, com previsão de CAGR de 8,12% devido ao aumento da renda, construção de hospitais e programas de aquisição governamental.

Quais tendências tecnológicas estão reformulando o mercado?

Guias específicos para o paciente orientados por IA, sistemas assistidos por robótica e plataformas de navegação estão aumentando a precisão cirúrgica e reduzindo o risco de revisão.

Quais são as principais empresas do setor?

Zimmer Biomet, DePuy Synthes e Stryker dominam, com Smith + Nephew e Exactech fortalecendo portfólios por meio de designs sem haste e implantes habilitados por sensores.

Página atualizada pela última vez em: