Tamanho e Participação do Mercado de Dispositivos de Reconstrução Articular

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

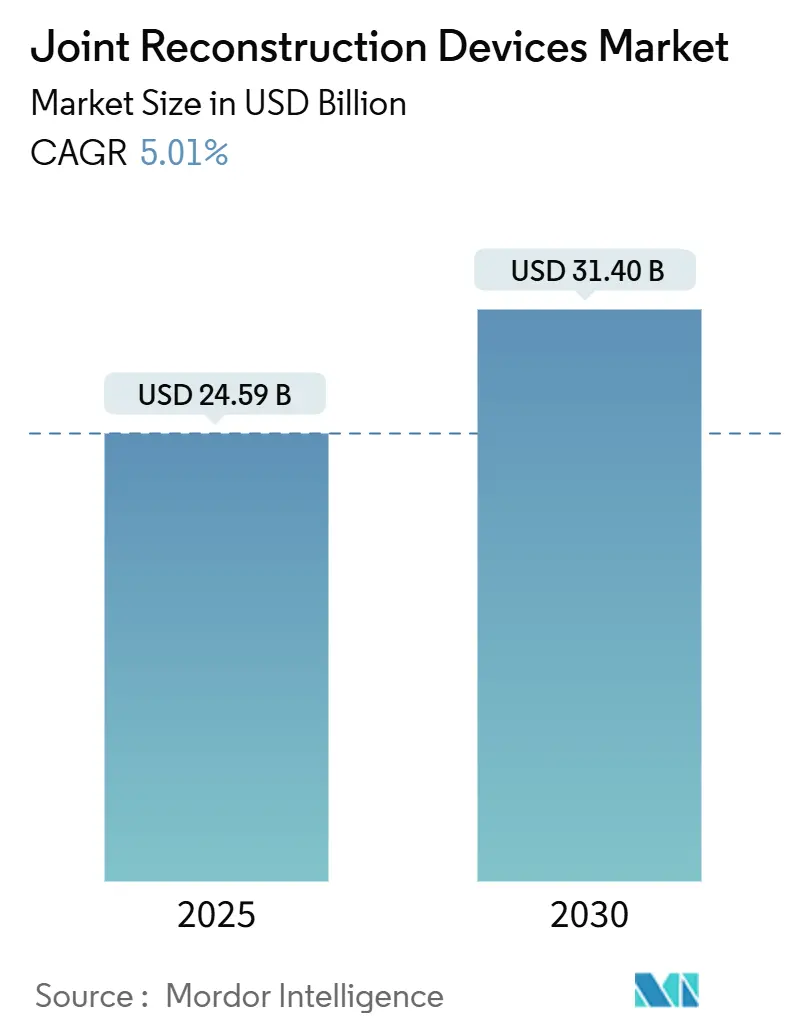

| Tamanho do Mercado (2025) | 24.59 Bilhões de dólares |

| Tamanho do Mercado (2030) | 31.40 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos de Reconstrução Articular pela Mordor Intelligence

O tamanho do mercado de dispositivos de reconstrução articular alcançou USD 24,59 bilhões em 2025 e está previsto para avançar para USD 31,40 bilhões até 2030, refletindo uma TCAC constante de 5,01%. Esta trajetória sinaliza uma mudança do crescimento baseado em volume de procedimentos para diferenciação baseada em valor, à medida que os fabricantes competem em profundidade tecnológica e evidência clínica em vez de contagens de unidades. A maior expectativa de vida e o crescente ônus global da osteoartrite sustentam uma demanda confiável, mas os orçamentos mais restritivos dos pagadores exigem que cada novo sistema demonstre ganhos mensuráveis de resultados que justifiquem seu preço. Navegação assistida por robótica, planejamento guiado por IA e implantes específicos do paciente não são mais extras de nicho; estão se tornando critérios de compra críticos à medida que hospitais e centros ambulatoriais correm para reduzir o tempo de permanência, diminuir as taxas de revisão e documentar reabilitação mais rápida. Esforços paralelos de localização da cadeia de suprimentos em ligas de titânio e cobalto visam estabilizar o risco de matérias-primas, enquanto salvaguardas de cibersegurança movem-se para o primeiro plano à medida que implantes inteligentes começam a coletar e transmitir dados do paciente em tempo real. A vantagem competitiva, portanto, depende de um ecossistema harmonizado hardware-software que integra imagem, robótica cirúrgica e análises pós-operatórias em uma plataforma defensável.

Principais Conclusões do Relatório

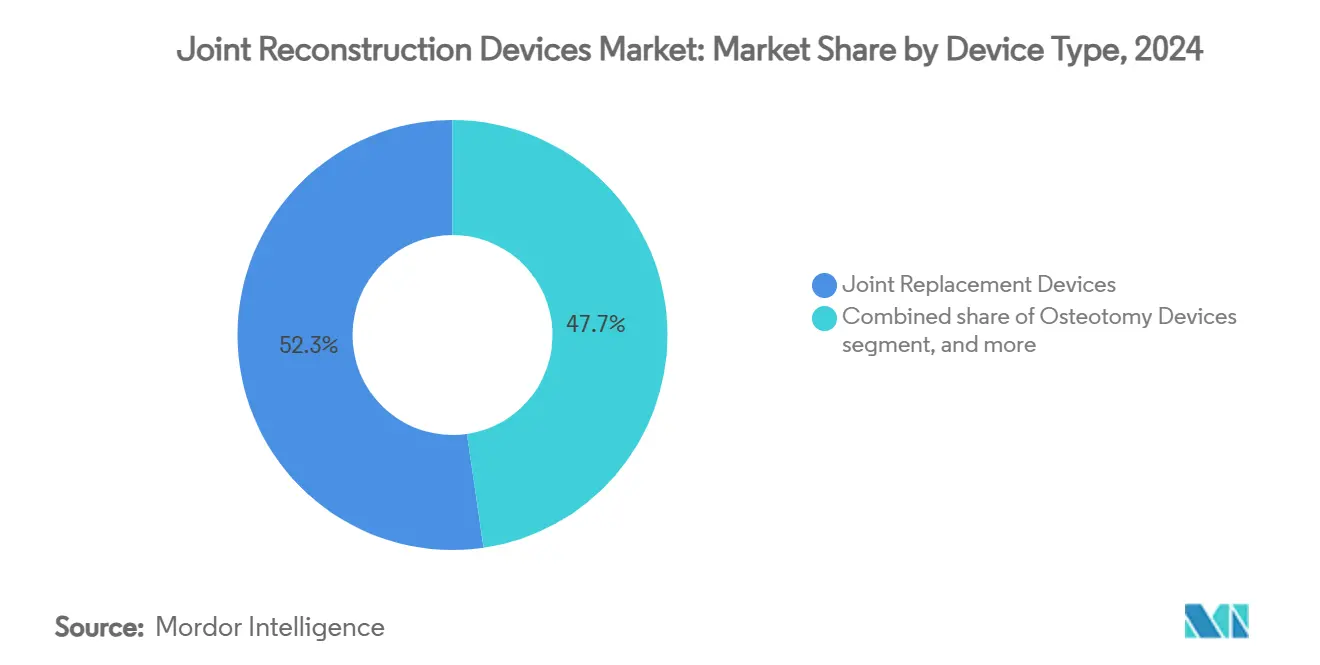

- Por tipo de dispositivo, dispositivos de substituição articular lideraram com 52,34% da participação do mercado de dispositivos de reconstrução articular em 2024; Dispositivos de Osteotomia entregaram a expansão mais rápida a uma TCAC de 7,65% até 2030.

- Por tipo de articulação, reconstrução do joelho dominou com 45,45% da participação de receita em 2024, enquanto dispositivos para ombro estão projetados para crescer a uma TCAC de 8,01% até 2030.

- Por biomaterial, ligas metálicas mantiveram 52,34% da participação do tamanho do mercado de dispositivos de reconstrução articular em 2024, enquanto materiais biológicos e compostos estão avançando a uma TCAC de 7,36% entre 2025 e 2030.

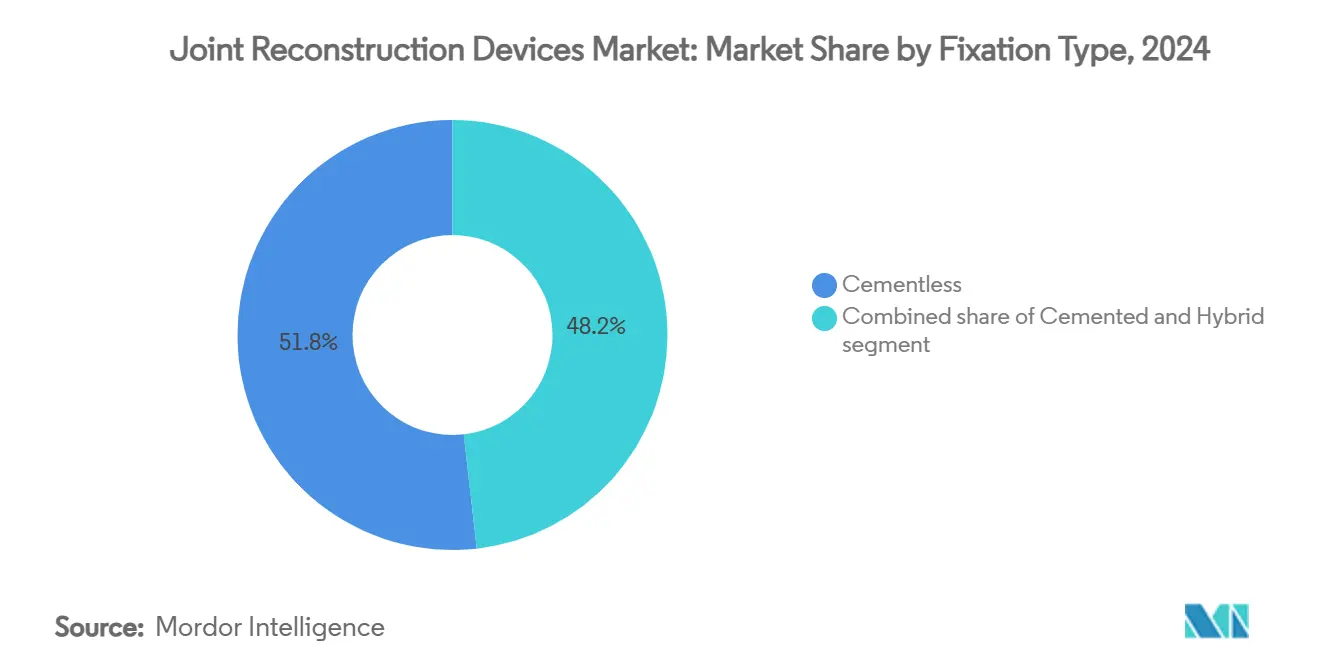

- Por método de fixação, sistemas sem cimento capturaram 51,87% da participação em 2024, e técnicas cimentadas apresentam a perspectiva de TCAC mais acentuada de 8,12% até 2030.

- Por usuário final, ambientes hospitalares controlaram 55,87% das receitas de 2024; centros cirúrgicos ambulatoriais estão previstos para subir a uma TCAC de 8,76% até 2030.

- Geograficamente, a América do Norte deteve 42,45% das vendas globais em 2024, mas a Ásia-Pacífico está posicionada para a TCAC mais rápida de 6,78% até 2030.

Tendências e Insights Globais do Mercado de Dispositivos de Reconstrução Articular

Análise de Impacto dos Impulsionadores

| Impulsionador | % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças ortopédicas | +1.2% | Global; mais alto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento da população idosa | +1.1% | Global; concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Crescente adoção de cirurgias minimamente invasivas e assistidas por robô | +0.8% | América do Norte e UE liderando; APAC seguindo | Médio prazo (2-4 anos) |

| Surgimento de programas ambulatoriais e ASC de substituição articular | +0.7% | América do Norte primário; expandindo para UE | Curto prazo (≤ 2 anos) |

| Implantes impressos em 3D, específicos do paciente, ganhando tração de reembolso | +0.4% | América do Norte e UE adoção precoce | Médio prazo (2-4 anos) |

| Iniciativas de localização da cadeia de suprimentos em ligas de titânio e cobalto | +0.3% | Global; foco na manufatura dos EUA e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Ortopédicas

A osteoartrite já afetou 607 milhões de pessoas mundialmente em 2021, e epidemiologistas esperam que a curva se acentue bem além de 2050 à medida que estilos de vida sedentários e obesidade aceleram o desgaste da cartilagem[1]Autores do Preprint MedRxiv, "Carga global, regional e nacional da osteoartrite: 1990-2021," medrxiv.org. A doença atinge as mulheres mais duramente que os homens e multiplica com a idade, transformando a degeneração articular em uma despesa iminente de saúde pública. Terapias conservadoras convencionais podem atrasar, mas raramente evitar deterioração avançada, então os cirurgiões estão recomendando reconstrução mais precoce para sustentar a mobilidade e diminuir a incapacidade ao longo da vida. À medida que a longevidade do implante melhora, os pagadores começaram a aprovar cirurgia em idades mais jovens, sinalizando uma mudança de preservação articular reativa para proativa.

Aumento da População Idosa

Apenas nos Estados Unidos, substituições primárias de joelho anuais podem ultrapassar 2,60 milhões até 2060, sublinhando como o inchaço demográfico impulsiona a demanda procedural[2]Fundação Artrite, "Estatísticas de Cirurgia de Substituição de Joelho," arthritis.org. Mais da metade das artroplastias de quadril e joelho estão previstas para serem realizadas em pacientes com menos de 65 anos nos próximos cinco anos, uma mudança que força os designers a melhorar a resistência à fadiga para décadas de atividade pós-operatória. A tendência cria um motor de crescimento durável para o mercado de dispositivos de reconstrução articular, à medida que a longevidade converge com maiores expectativas por um estilo de vida ativo.

Surgimento de Programas Ambulatoriais e ASC de Substituição Articular

A alta no mesmo dia para procedimentos articulares totais subiu de menos de 1% em 2017 para além de 30% até 2021, uma transformação que perdura à medida que os pagadores continuam a direcionar casos para longe de suítes de internação mais caras[3]ASC Focus, "A Marcha Rumo à Artroplastia Articular no Mesmo Dia," ascfocus.org. Centros ambulatoriais reduzem o risco de infecção para 2,4% versus 3,9% em hospitais e cortam os custos totais em aproximadamente 40%, levando o CMS a remover a artroplastia da lista somente para internados. Provedores, portanto, redesenham fluxos de trabalho peri-operatórios, adotam regimes de dor multimodal e investem em ferramentas de acompanhamento digital que documentam valor para contratos de pagamento agrupado.

Altos Custos de Procedimentos e Implantes vs. Limites de Reembolso

Pagamentos do Medicare ajustados pela inflação para joelhos totais caíram para USD 881,40 e para quadris totais para USD 839,17 entre 2013 e 2021, mesmo com volumes de casos subindo. Hospitais devem, portanto, entregar melhores resultados com margens encolhendo, enquanto o CMS agora retém reembolso se as instalações falharem em coletar pontuações relatadas pelo paciente em pelo menos metade dos casos de artroplastia elegíveis. Cirurgias de revisão enfrentam o aperto mais apertado porque sua complexidade supera pacotes de pagamento fixos, pressionando provedores a martelar custos de suprimentos e depender pesadamente de contratos de compra baseados em valor.

Análise de Impacto das Restrições

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos de procedimentos e implantes vs. limites de reembolso | -0.9% | Global; mais agudo no sistema dos EUA | Curto prazo (≤ 2 anos) |

| Escrutínio regulatório rigoroso e em evolução sobre segurança de implantes | -0.6% | América do Norte e UE liderando; adoção global | Médio prazo (2-4 anos) |

| Fornecimento volátil de ligas críticas interrompendo produção | -0.4% | Global; ênfase em fabricantes dos EUA e UE | Longo prazo (≥ 4 anos) |

| Riscos de cibersegurança e privacidade de dados em implantes habilitados para sensores | -0.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio Regulatório Rigoroso e em Evolução sobre Segurança de Implantes

O recall Classe 2 do FDA de 2024 do Sistema de Joelho MISHA sobre risco de fratura sinaliza supervisão pós-mercado mais vigilante. O Regulamento de Dispositivos Médicos da Europa agrava o ônus da evidência, exigindo dados contínuos de desempenho e vigilância de íons metálicos. Embora leituras de cobalto e cromo tenham permanecido abaixo de limiares tóxicos até 18 anos pós-implante, fabricantes devem agora financiar registros estendidos e captura de dados de campo que alongam pipelines de desenvolvimento. Inovadores menores sentem a pressão, e grandes incumbentes enfrentam incerteza de cronograma que pode atrasar lançamentos da próxima geração.

Análise de Segmentos

Por Tipo de Dispositivo: Substituição Articular Impulsiona Expansão do Pipeline

Dispositivos de Substituição Articular representaram 52,34% das vendas de 2024, sublinhando seu status de âncora no mercado de dispositivos de reconstrução articular. A receita da categoria está projetada para subir em paralelo com um segmento de TCAC de 7,65% liderado por sistemas de osteotomia de alto crescimento e prontos para robótica. Cirurgiões cada vez mais combinam sensores intra-articulares com hardware convencional para capturar dados de alinhamento em tempo real, uma mudança que encurta imagem pós-operatória e refina protocolos de reabilitação. Plataformas de osteotomia visam coortes mais jovens que buscam adiar substituição completa, e kits de artroscopia capitalizam em tendências de acesso mínimo que aceleram o retorno ao esporte. Artrodese e revestimento permanecem nicho, mas vitais para deformidades complexas, frequentemente servindo como opções de salvamento quando o estoque ósseo é inadequado para implantes modulares.

Os competidores de ascensão mais rápida agrupam software de planejamento orientado por IA com instrumentação física, movendo a tomada de decisões do gradiente de experiência do teatro cirúrgico para modelos de probabilidade estatisticamente fundamentados. O OrthoGrid Hip AI da Zimmer Biomet, por exemplo, alcançou 95% de precisão na posição do componente, provando que a precisão do software pode se tornar um ponto de venda pivotal. À medida que o reembolso pivota para resultados, a diferenciação agora depende de métricas de desempenho demonstráveis e validadas por dados, em vez de ajustes incrementais de hardware. O mercado de dispositivos de reconstrução articular, portanto, recompensa conjuntos de ferramentas integradas que simplificam imagem pré-operatória, orientação intra-operatória e análises pós-operatórias em um modelo de assinatura.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Articulação: Momento do Ombro Supera Segmentos Estabelecidos

Sistemas de joelho detiveram 45,45% do faturamento global em 2024, um testemunho de décadas de padronização procedural e longa vida da prótese. No entanto, a reconstrução do ombro exibe a TCAC mais vigorosa de 8,01%, alimentada por demografia idosa, mas ativa, que recusa perda de movimento. Técnicas melhoradas de reparo do manguito rotador e artroplastia reversa do ombro ampliam indicações, enquanto a primeira substituição de ombro assistida por robô usando tecnologia ROSA confirmou viabilidade para geometria complexa. Dispositivos de quadril avançam a um ritmo medido, sustentados pelo envelhecimento da população em vez de tecnologia de mudança de etapa, enquanto soluções de tornozelo, punho e cotovelo capturam atenção através de impressão 3D específica do paciente que lida com estoque ósseo irregular.

A complexidade anatômica empurra fabricantes a abandonar paradigmas de tamanho único e projetar geometria sintonizada à cinemática de cada articulação. O tamanho do mercado de dispositivos de reconstrução articular para ombros deve superar USD 5 bilhões até 2030, e forte advocacia clínica provavelmente reforçará seu crescimento. Para joelhos, avanços contínuos em insertos ultracongruentes e balanceamento baseado em sensores visam conter gatilhos de revisão persistentes como instabilidade e mal-alinhamento. Desenvolvedores de quadril focam em copas de mobilidade dupla e cabeças cerâmicas para minimizar luxação enquanto mantêm baixo desgaste. Coletivamente, a capacidade da indústria de adaptar soluções articulação por articulação permanecerá a alavanca central para expansão sustentada.

Por Biomaterial: Biológicos Ganham Tração Contra Pilares Metálicos

Ligas metálicas - principalmente titânio e cobalto-cromo - continuaram a comandar 52,34% da participação de receita em 2024 por causa de sua resistência, usinabilidade e longo registro clínico. Não obstante, materiais biológicos e compostos estão avançando a 7,36% de TCAC à medida que cirurgiões procuram implantes que encorajam osseointegração ou mesmo regeneração tecidual. Polietileno e polímeros altamente reticulados ainda dominam superfícies de apoio, enquanto cerâmicas ganham favor por baixa geração de detritos apesar de preocupações com fragilidade. Derivados de molibdênio-rênio e revestimentos de nitreto de titânio nióbio anodizados mostram promessa em conter sensibilidade ao metal sem enfraquecer a vida de fadiga.

Spray de plasma de alta energia e arquiteturas de rede impressas em 3D aumentam a área de superfície para crescimento ósseo, encurtando o tempo para fixação estável. Em paralelo, hidrogéis carregados de células-tronco e andaimes reabsorvíveis situam-se na interface de ortopedia e medicina regenerativa, preparando o palco para construtos híbridos que misturam núcleos metálicos estruturais com exteriores biologicamente ativos. À medida que o cuidado personalizado se intensifica, a seleção de matéria-prima dependerá de perfis de alergia do paciente, nível de atividade e longevidade projetada do implante. O mercado de dispositivos de reconstrução articular agora preza a versatilidade de biomateriais como um eixo central de competição.

Por Tipo de Fixação: Adoção Sem Cimento Desafia Normas Históricas

Designs sem cimento entregaram 51,87% das receitas de 2024, confirmando décadas de progresso em metalurgia revestida porosa e camadas de hidroxiapatita que garantem crescimento ósseo. O Joelho Parcial Oxford Sem Cimento da Zimmer Biomet alcançou uma taxa de sobrevivência de dez anos de 94,1%, eclipsando muitos benchmarks cimentados. Técnicas cimentadas, no entanto, apresentam a perspectiva de TCAC mais forte de 8,12%, graças a indicações selecionadas como osso osteoporótico ou deformidade radical onde estabilidade imediata supera fixação biológica. Estratégias híbridas combinam copas de encaixe por pressão com hastes cimentadas, permitindo que cirurgiões reconciliem anatomia única com previsibilidade de fixação.

Ganhos futuros giram em torno de imagem intra-operatória e feedback de sensores que verificam estabilidade antes do fechamento da ferida, reduzindo o risco de migração precoce. Para adultos mais jovens, sem cimento permanece o padrão devido à capacidade de remodelação a longo prazo, mas para idosos frágeis, hastes cimentadas facilitam suporte de peso precoce. Portanto, a escolha de fixação não é mais binária; em vez disso, a modularidade permite montagem personalizada combinada com qualidade óssea e atividade do paciente. O tamanho do mercado de dispositivos de reconstrução articular para sistemas sem cimento está previsto para subir em conjunto com análises embarcadas em hardware que documentam sucesso de fixação imediatamente pós-implantação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Migração ASC Remodela Economia do Provedor

Hospitais retiveram 55,87% do gasto em implantes de 2024, mas centros cirúrgicos ambulatoriais registraram a TCAC mais íngreme de 8,76% à medida que políticas de pagadores e preferências de pacientes direcionam procedimentos para locais eficientes e de menor custo. Clínicas especializadas ortopédicas prosperam oferecendo imagem integrada, fisioterapia e cirurgia no mesmo dia, capturando atletas e adultos em idade de trabalho buscando recuperação rápida. Centros de medicina esportiva e trauma diversificam ainda mais a receita gerenciando lesões agudas que fluem diretamente de departamentos de emergência.

A regra de local de cuidado do Blue Cross NC de julho de 2025 agora exige autorização prévia para casos musculoesqueléticos ambulatoriais baseados em hospitais, canalizando muitos em configurações ASC onde critérios para necessidade médica são atendidos. Instalações que otimizam tempo de rotatividade através de fluxos de trabalho robóticos e avaliação pré-operatória digital estão posicionadas para tomar participação de mercado. A indústria de dispositivos de reconstrução articular, portanto, adapta bandejas de instrumentos e pegadas de robôs para salas de cirurgia menores, melhorando logística e aparando orçamentos de capital.

Análise Geográfica

A América do Norte gerou 42,45% da receita global em 2024 à medida que instituições líderes adotaram robótica precocemente e sistemas de reembolso financiaram inovação. Protocolos de alta no mesmo dia para substituições de joelho e quadril excederam 30% em grandes centros, transformando estratégias de gestão de leitos e catalisando demanda por carrinhos de navegação portáteis e instrumentação de uso único. No entanto, cortes de pagamento do CMS e benchmarks rigorosos baseados em valor estão comprimindo margens, compelindo provedores a escrutinar custo total de episódio. Fabricantes devem, portanto, agrupar painéis de análise que validem reivindicações de resultados para manter preços premium.

A Ásia-Pacífico é a clara líder de velocidade, expandindo a uma TCAC de 6,78% até 2030 com base no aumento da expectativa de vida, incidência de doenças do estilo de vida e investimentos liderados pelo governo em capacidade cirúrgica. Campeões domésticos na China, Coreia do Sul e Índia vencem contratos através de ofertas competitivas em preço, mas tecnologicamente avançadas, que se alinham com mandatos de localização. Harmonização regulatória com padrões ISO e FDA encurtou cronogramas de aprovação, convidando multinacionais a estabelecer joint ventures e hubs locais de impressão 3D. À medida que volumes procedurais sobem, preferência do cirurgião está migrando de implantes cimentados básicos para navegação assistida por computador e orientação robótica. O mercado de dispositivos de reconstrução articular na Ásia-Pacífico assim transiciona rapidamente de acesso-primeiro para sofisticação-primeiro.

A Europa apresenta crescimento equilibrado apoiado por cobertura universal e altos padrões clínicos. Implementação do Regulamento de Dispositivos Médicos aperta limiares de evidência, elevando custos de conformidade, mas possivelmente elevando confiança pública em implantes de próxima geração. A demanda é sustentada por uma demografia idosa similar à América do Norte, mas comitês de aquisição exercem disciplina de preço mais rígida, recompensando fornecedores que documentam menores taxas de revisão e reabilitação mais rápida. Enquanto isso, economias emergentes no Oriente Médio, África e América do Sul buscam projetos de modernização hospitalar que atraem doações e apoio de private equity para infraestrutura ortopédica. Essas regiões buscam sistemas modulares e sensíveis ao custo que podem depois fazer upgrade para navegação avançada à medida que o treinamento cirúrgico amadurece.

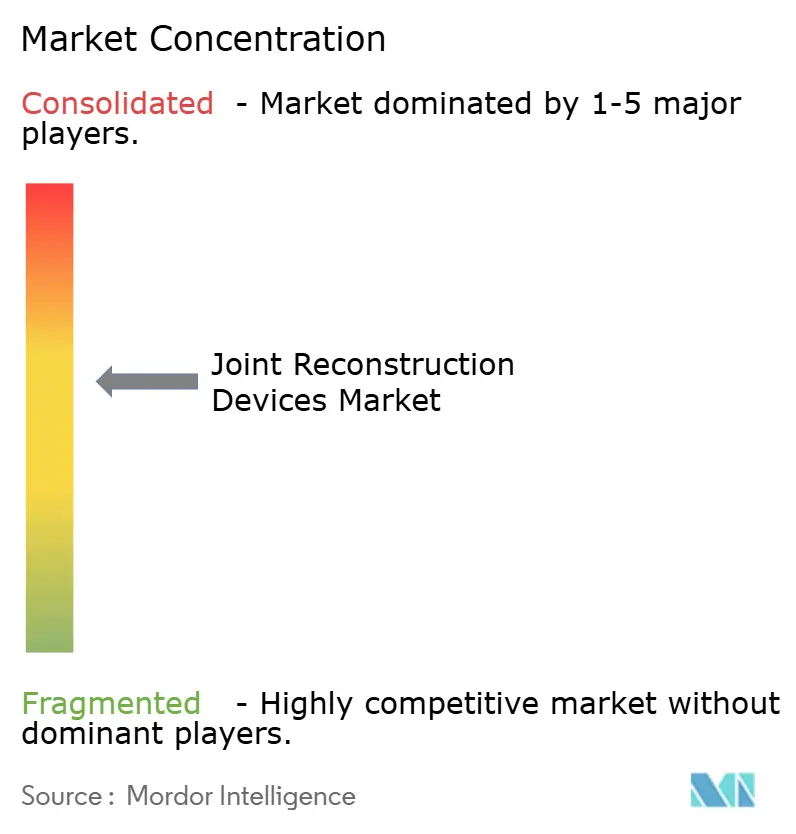

Cenário Competitivo

Quatro grandes globais-Zimmer Biomet, Stryker, DePuy Synthes da Johnson & Johnson e Smith+Nephew-ancoram a estrutura meio-consolidada, cada uma investindo pesadamente em integração digital para defender participação. O Mako SmartRobotics da Stryker superou 1 milhão de procedimentos vitalícios no início de 2025 e agora incorpora Q Guidance para sobreposições de realidade aumentada, aprofundando seu fosso de ecossistema. A Zimmer Biomet contra-atacou com a plataforma ROSA que agora cobre linhas de joelho, quadril e ombro, enquanto liga telemetria de implante ao seu aplicativo mymobility para coaching de fisioterapia remota. O VELYS da Johnson & Johnson mistura análises de vídeo intra-operatórias com seu sistema de joelho Attune, e o CORI da Smith+Nephew aproveita planejamento de ultrassom para evitar exposição pré-operatória de TC.

Aquisições estratégicas afinam portfólios: Zimmer Biomet pagou USD 16,59 bilhões para absorver Paragon 28 em especialização pé-e-tornozelo, convergindo trauma, alinhamento e biológicos em uma suíte coesa de reconstrução de membros. A compra da Nevro pela Globus Medical adiciona neuromodulação para dor crônica, ampliando valor além de implantes para continuidade de terapia. A Stryker desinvestiu seu braço de implantes espinais dos EUA para os Irmãos Viscogliosi, liberando recursos para robótica de revisão de quadril e expansão de joelho sem cimento. Entrantes menores focam em IA, matrizes de sensores e manufatura aditiva para pular incumbentes de hardware, mas demandas regulatórias rigorosas e restrições de orçamento de capital hospitalar desafiam suas trajetórias de escalonamento.

Enquanto a competição de preços persiste em segmentos de commodity, o mercado de dispositivos de reconstrução articular cada vez mais recompensa proposições de valor vitalício que emparelham implantes com análises preditivas, plataformas de telereabilitação e contratos de compartilhamento de risco. Fabricantes capazes de demonstrar incidência reduzida de revisão e marcos funcionais acelerados garantem status de fornecedor preferencial e contratos de suprimento de múltiplos anos. A tendência mais ampla agora muda de vendas de procedimento único para assinaturas de plataforma, com painéis de nuvem capturando dados cirúrgicos que alimentam loops de aprendizado contínuo em uma rede hospitalar.

Líderes da Indústria de Dispositivos de Reconstrução Articular

-

Conmed Corporation

-

Stryker Corporation

-

Medtronic plc

-

Smith + Nephew plc

-

Johnson & Johnson (DePuy Synthes)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Zimmer Biomet registrou 1,1% de crescimento em vendas líquidas, impulsionada por lançamentos incluindo o Sistema Femoral de Quadril Z1 Triple-Taper e aprovação do FDA do Persona Revision SoluTion fêmur para pacientes sensíveis ao metal, enquanto finalizava a aquisição da Paragon 28.

- Maio de 2025: Stryker revelou o Mako 4 de próxima geração com Q Guidance e a primeira capacidade robótica de revisão de quadril da indústria, agendando aplicações comerciais de ombro e coluna para o final de 2025.

- Abril de 2025: Smith+Nephew reportou receita de USD 1.407 milhões no Q1 com crescimento de ortopedia de 3,2% e introduziu o Sistema de Quadril Primário CATALYSTEM junto com inserções LEGION Medial Stabilized aprovadas pelo FDA.

- Fevereiro de 2025: Stryker revelou o Mako 4 de próxima geração com Q Guidance e a primeira capacidade robótica de revisão de quadril da indústria, agendando aplicações comerciais de ombro e coluna para o final de 2025.

- Fevereiro de 2025: Globus Medical concordou em comprar Nevro Corp por USD 250 milhões para combinar neuromodulação com seu portfólio musculoesquelético.

Escopo do Relatório Global do Mercado de Dispositivos de Reconstrução Articular

Dispositivos de reconstrução articular são usados em procedimentos utilizados para reparar ou substituir ossos articulares. A reconstrução articular é considerada um tratamento quando ocorre dor articular severa ou disfunção. É frequentemente indicada por várias doenças articulares, incluindo osteoartrite e artrite reumatoide.

O mercado de dispositivos de reconstrução articular é segmentado por tipo de dispositivo (dispositivos de substituição articular, dispositivos de osteotomia, dispositivos de artroscopia, dispositivos de revestimento, dispositivos de artrodese e outros tipos de dispositivos), tipo de articulação (joelho, quadril, ombro, tornozelo e outros tipos de articulação), e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Dispositivos de Substituição Articular |

| Dispositivos de Osteotomia |

| Dispositivos de Artroscopia |

| Dispositivos de Revestimento |

| Dispositivos de Artrodese |

| Outros Dispositivos |

| Joelho |

| Quadril |

| Ombro |

| Tornozelo |

| Outros Tipos de Articulação |

| Ligas Metálicas |

| Materiais Poliméricos |

| Materiais Cerâmicos |

| Materiais Biológicos e Compostos |

| Sem Cimento |

| Cimentado |

| Híbrido |

| Hospitais |

| Clínicas Especializadas Ortopédicas |

| Centros Cirúrgicos Ambulatoriais (ASCs) |

| Centros de Medicina Esportiva e Trauma |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Dispositivo | Dispositivos de Substituição Articular | |

| Dispositivos de Osteotomia | ||

| Dispositivos de Artroscopia | ||

| Dispositivos de Revestimento | ||

| Dispositivos de Artrodese | ||

| Outros Dispositivos | ||

| Por Tipo de Articulação | Joelho | |

| Quadril | ||

| Ombro | ||

| Tornozelo | ||

| Outros Tipos de Articulação | ||

| Por Biomaterial | Ligas Metálicas | |

| Materiais Poliméricos | ||

| Materiais Cerâmicos | ||

| Materiais Biológicos e Compostos | ||

| Por Tipo de Fixação | Sem Cimento | |

| Cimentado | ||

| Híbrido | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas Ortopédicas | ||

| Centros Cirúrgicos Ambulatoriais (ASCs) | ||

| Centros de Medicina Esportiva e Trauma | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de reconstrução articular?

O mercado de dispositivos de reconstrução articular estava em USD 24,59 bilhões em 2025 e está projetado para alcançar USD 31,40 bilhões até 2030.

Qual segmento de dispositivo está se expandindo mais rapidamente?

Dentro dos tipos de dispositivos, osteotomia e sistemas de substituição articular digitalmente habilitados entregam a maior TCAC de 7,65% até 2030.

Por que centros ambulatoriais estão ganhando participação de procedimentos?

Centros cirúrgicos ambulatoriais cortam taxas de infecção para 2,4% e reduzem custo total de episódio em aproximadamente 40%, impulsionando uma TCAC de 8,76% na adoção à medida que pagadores direcionam casos para longe de hospitais.

Quão importantes são os robôs para crescimento futuro?

Artroplastia assistida por robô já mostra um benefício de sobrevivência de 19% e está se tornando uma capacidade obrigatória, com mais de 1 milhão de procedimentos Mako realizados mundialmente.

Quais inovações de materiais estão no horizonte?

Espere uso mais amplo de compostos biológicos, andaimes reabsorvíveis e revestimentos avançados como nitreto de titânio nióbio que melhoram osseointegração enquanto reduzem sensibilidade ao metal.

Qual região oferece o maior potencial de crescimento?

Ásia-Pacífico lidera com uma TCAC de 6,78% à medida que demografia, renda crescente e incentivos de manufatura doméstica convergem para expandir capacidade cirúrgica.

Página atualizada pela última vez em: