Tamanho e Participação do Mercado de Dispositivos de Reconstrução do Quadril

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

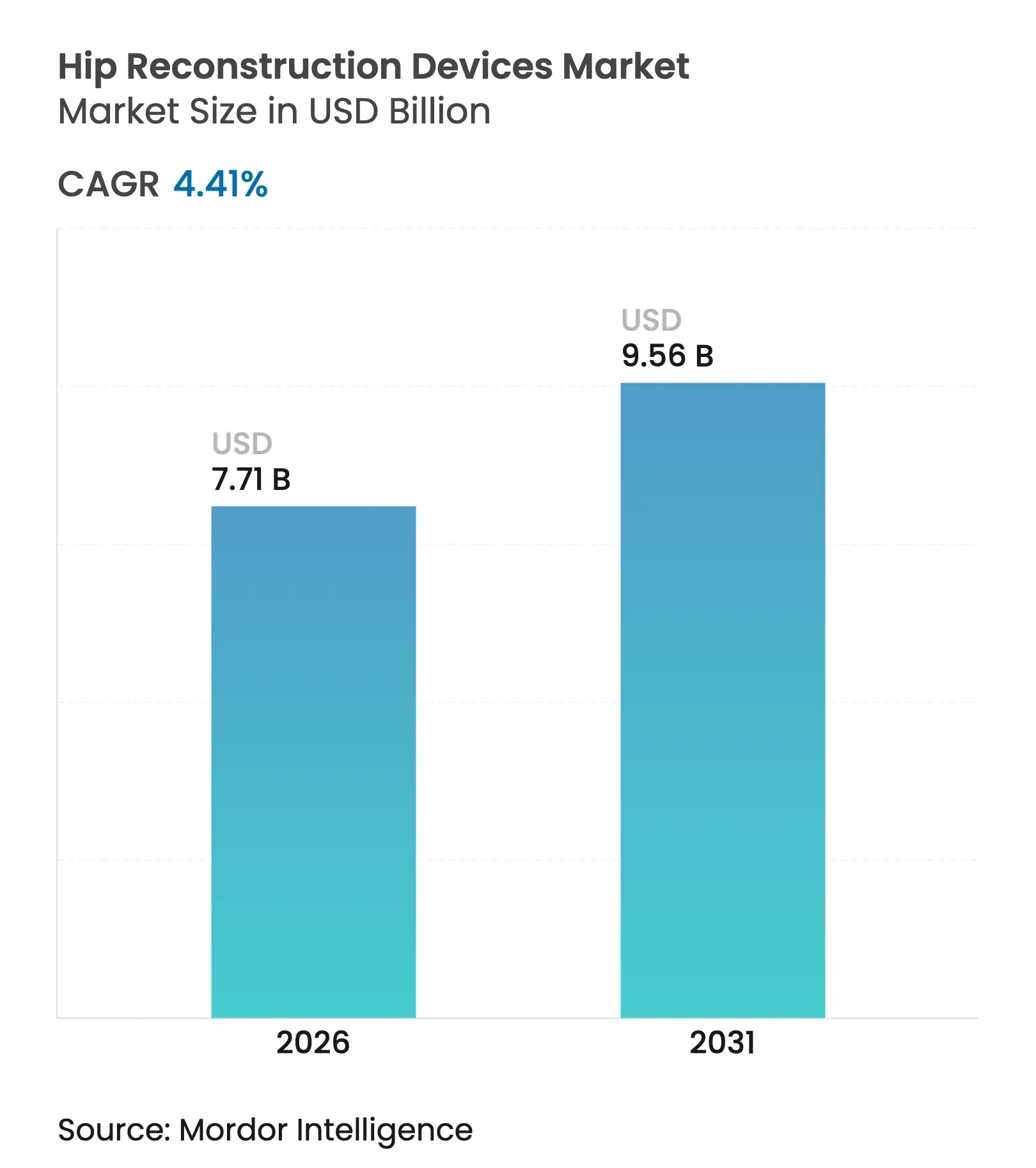

| Tamanho do Mercado (2026) | 7.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.41% CAGR |

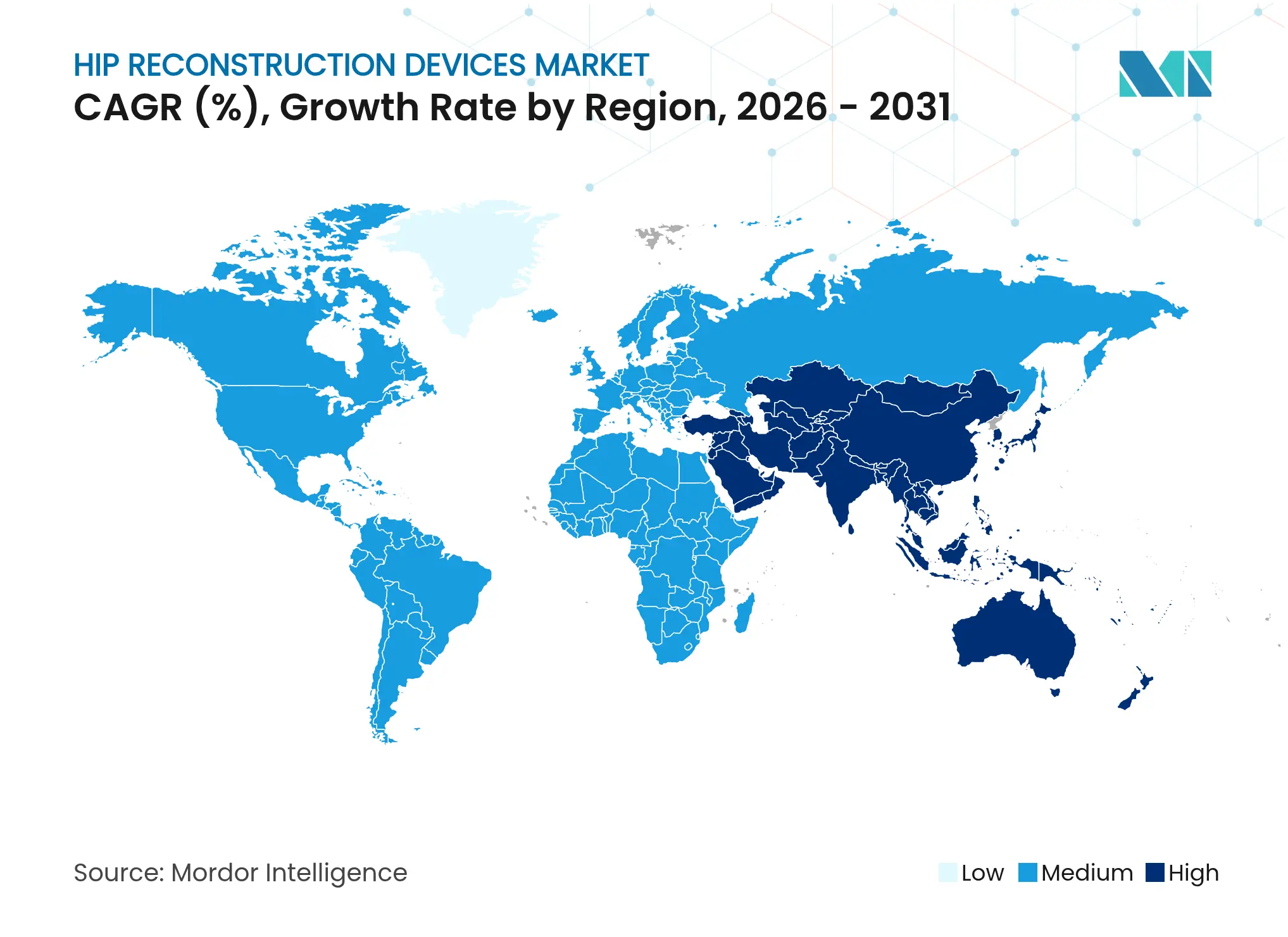

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

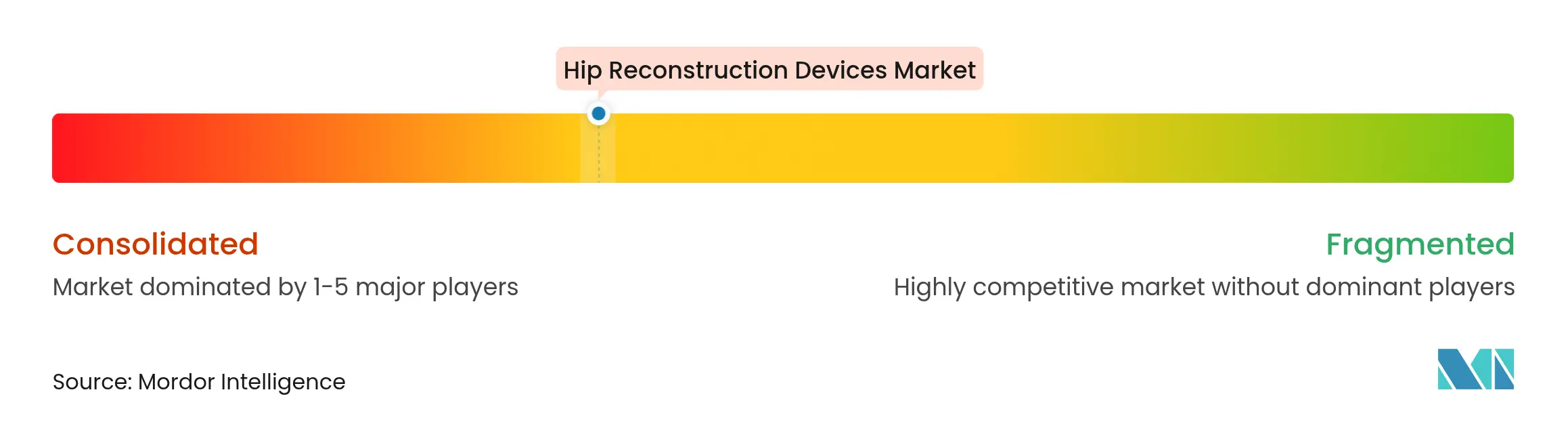

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Reconstrução do Quadril por Mordor Intelligence

O tamanho do mercado de dispositivos de reconstrução do quadril deve crescer de USD 7,38 bilhões em 2025 para USD 7,71 bilhões em 2026 e tem previsão de atingir USD 9,56 bilhões até 2031 a um CAGR de 4,41% no período 2026-2031.

O volume saudável de procedimentos, o envelhecimento da população e a melhora da elegibilidade cirúrgica proporcionada pela terapia de perda de peso com GLP-1 impulsionam conjuntamente a demanda, enquanto a fixação sem cimento e os implantes de dupla mobilidade ganham participação por meio de ganhos demonstráveis nos resultados. Os hospitais permanecem como o principal ponto de atendimento, mas os centros cirúrgicos ambulatoriais estão crescendo rapidamente à medida que os pagadores transferem procedimentos ortopédicos complexos para ambientes ambulatoriais. A América do Norte mantém a liderança com base na alta penetração de implantes e na adoção precoce de robótica, enquanto a Ásia-Pacífico supera todas as regiões à medida que os investimentos em sistemas de saúde e as reformas de aquisição reduzem as lacunas de acessibilidade. A concentração moderada do mercado estimula um ritmo constante de aquisições, e as plataformas de cirurgia digital criam novos fossos competitivos em torno de dados e integração de fluxo de trabalho.

Principais Conclusões do Relatório

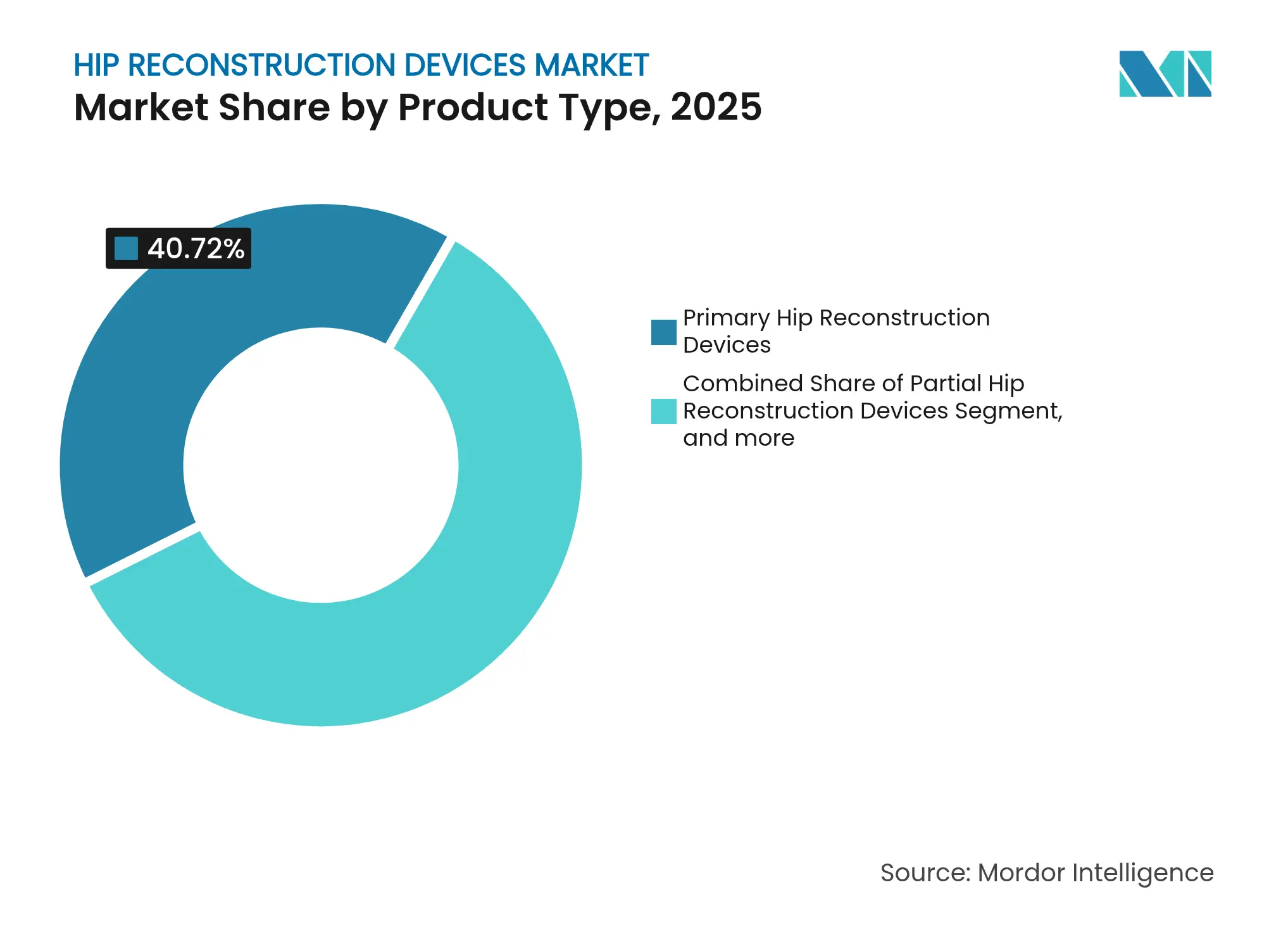

- Por tipo de produto, os dispositivos primários de quadril detinham 40,72% da participação do mercado de dispositivos de reconstrução do quadril em 2025, enquanto os sistemas de dupla mobilidade devem se expandir a um CAGR de 7,05% até 2031.

- Por técnica de fixação, as soluções sem cimento representaram 52,68% do tamanho do mercado de dispositivos de reconstrução do quadril em 2025 e têm previsão de crescimento a um CAGR de 6,32% até 2031.

- Por usuário final, os hospitais detinham 58,12% de participação no mercado de dispositivos de reconstrução do quadril em 2025, enquanto os centros cirúrgicos ambulatoriais registram o crescimento mais rápido, com CAGR de 8,35% para 2026-2031.

- Por geografia, a América do Norte liderou com 43,25% de participação na receita em 2025; a Ásia-Pacífico avança a um CAGR de 5,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Reconstrução do Quadril

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Fraturas do Quadril e Osteoartrite | +1.4% | Global, com maior impacto nas populações em envelhecimento da Europa, América do Norte e Leste Asiático | Longo prazo (≥ 4 anos) |

| Expansão da População Geriátrica | +0.8% | Global, particularmente em regiões de alta renda com sistemas de saúde avançados | Longo prazo (≥ 4 anos) |

| Rápida Adoção de Artroplastia Total do Quadril Minimamente Invasiva e Robótica | +1.2% | América do Norte e União Europeia liderando a adoção, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Migração para Ambientes Ambulatoriais e Centros Cirúrgicos Ambulatoriais | +0.9% | Principalmente América do Norte, com adoção emergente na Europa | Curto prazo (≤ 2 anos) |

| Planejamento Cirúrgico Baseado em IA e Implantes Específicos para o Paciente | +0.7% | Mercados de alta renda com infraestrutura digital avançada | Médio prazo (2-4 anos) |

| Declínio da Obesidade Induzido por GLP-1 Ampliando a Elegibilidade Cirúrgica | +0.6% | América do Norte e Europa, onde a adoção de GLP-1 é mais elevada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Fraturas do Quadril e Osteoartrite

O envelhecimento demográfico intensifica o ônus clínico: somente a Ásia tem previsão de registrar 6,3 milhões de fraturas do quadril e incorrer em USD 130 bilhões em custos relacionados até 2050.[1]Minh Ha Nguyen & Siew Kwaon Lui, "Holistic Management of Older Patients With Hip Fractures," Orthopaedic Nursing, journals.lww.com/orthopaedicnursing A interseção entre maior complexidade dos casos e melhor otimização perioperatória está elevando a demanda por soluções tanto primárias quanto de revisão no mercado de dispositivos de reconstrução do quadril. Implantes avançados com designs resistentes à luxação e revestimentos de superfície aprimorados atendem cada vez mais pacientes com múltiplas comorbidades. O desenvolvimento socioeconômico paradoxalmente eleva a necessidade à medida que a maior expectativa de vida expõe as populações a doenças musculoesqueléticas degenerativas, reforçando a trajetória de crescimento do mercado de dispositivos de reconstrução do quadril tanto em sistemas de saúde maduros quanto emergentes.

Expansão da População Geriátrica

A Noruega espera que a incidência de fraturas do quadril aumente 91% nas mulheres e 131% nos homens até 2050, apesar de taxas constantes, destacando o crescimento demográfico que as nações afluentes enfrentam. Globalmente, quase metade das mulheres pós-menopáusicas tem previsão de sofrer um distúrbio musculoesquelético até 2045, ampliando ainda mais a base endereçável do mercado de dispositivos de reconstrução do quadril. A coorte dos baby boomers está entrando na idade de pico para substituição articular, uma dinâmica que simultaneamente aumenta os volumes e impulsiona os fabricantes de dispositivos em direção a rolamentos mais duráveis. Os procedimentos de revisão, já em tendência de alta, ganham mais impulso à medida que os implantes de gerações anteriores chegam ao fim de sua vida útil, impulsionando a adoção de componentes de revisão modulares e sob medida. Os planejadores dos sistemas de saúde respondem com capacidade cirúrgica ampliada e protocolos geriátrico-ortopédicos, alimentando a demanda sustentada do mercado de dispositivos de reconstrução do quadril a longo prazo.

Rápida Adoção de Artroplastia Total do Quadril Minimamente Invasiva e Robótica

A artroplastia total do quadril assistida por robótica proporciona um posicionamento mais preciso da cúpula acetabular, especialmente em pacientes obesos, do que as abordagens manuais. Mais de 500.000 procedimentos já foram realizados com a plataforma MAKO, evidenciando a rápida adoção clínica. No entanto, o risco elevado de fratura periprotética ressalta uma curva de aprendizado e a necessidade de iniciativas de treinamento de cirurgiões. À medida que os fluxos de trabalho robóticos se padronizam e os custos se normalizam, os benefícios de precisão ressoam mais com pacientes mais jovens e fisicamente ativos que exigem maior longevidade dos implantes, reforçando os segmentos de preço premium no mercado de dispositivos de reconstrução do quadril.

Migração para Ambientes Ambulatoriais e Centros Cirúrgicos Ambulatoriais

O CMS planeja retirar completamente a lista de internação exclusiva para artroplastia do quadril em 2026, abrindo caminho para procedimentos complexos em instalações de menor complexidade e concedendo aumentos de pagamento de 2,4% aos centros cirúrgicos ambulatoriais em conformidade.[2]Centers for Medicare & Medicaid Services, "CY 2026 Hospital Outpatient Prospective Payment System Proposed Rule," cms.gov Os casos ortopédicos em ambientes não agudos estão a caminho de crescer 13% nesta década, à medida que os pagadores racionalizam os custos por episódio de cuidado. Os atributos dos dispositivos agora priorizam a deambulação rápida, baixa perda de sangue e instrumentação simplificada, impulsionando a inovação em fixação sem cimento e tecnologia de dupla mobilidade. Os centros cirúrgicos ambulatoriais, no entanto, enfrentam restrições de pessoal e protocolos rigorosos de controle de infecção, incentivando modelos de serviços integrados por parte dos fornecedores de implantes. A migração fortalece a visibilidade do mercado de dispositivos de reconstrução do quadril nas negociações de cuidados baseados em valor, recompensando os fabricantes que demonstram segurança na alta no dia da cirurgia e eficiência nos recursos pós-operatórios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Procedimentos e Implantes | -0.6% | Global, com maior impacto em mercados emergentes e populações sem seguro | Longo prazo (≥ 4 anos) |

| Risco de Recall pela EU-MDR Rigorosa e pela FDA | -0.4% | Principalmente União Europeia e América do Norte, com efeitos secundários globais | Médio prazo (2-4 anos) |

| Cortes de Reembolso Causando Escassez de Implantes | -0.3% | América do Norte e Europa, com Medicare e sistemas nacionais de saúde | Curto prazo (≤ 2 anos) |

| Potencial Redução da Demanda por Medicamentos para Perda de Peso | -0.2% | Mercados de alta renda com acesso a GLP-1, principalmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Procedimentos e Implantes

Em 2024, o Medicare reembolsou USD 12.553 por artroplastia total do quadril, 5,5% acima dos níveis de 2019, enquanto a aquisição centralizada da China reduziu os preços dos implantes à metade, demonstrando uma assimetria de custos acentuada. A cobertura limitada de medicamentos GLP-1, afetando quase dois terços dos pacientes elegíveis, restringe ainda mais o acesso cirúrgico na osteoartrite associada à obesidade. Os elevados custos do procedimento inicial amplificam os encargos posteriores decorrentes de complicações como infecção periprotética, pressionando os hospitais a priorizar contratos baseados em valor. As empresas de dispositivos respondem com hastes fabricadas por manufatura aditiva e bandejas de instrumentos simplificadas que reduzem as despesas de esterilização e logística. No entanto, os orçamentos públicos restritos nos mercados emergentes continuam a moderar a penetração do mercado de dispositivos de reconstrução do quadril, especialmente para implantes premium.

Risco de Recall pela EU-MDR Rigorosa e pela FDA

O recall classe II da FDA em 2024 da haste CPT da Zimmer Biomet afetou 242.000 dispositivos em todo o mundo, evidenciando como falhas de segurança podem interromper abruptamente as cadeias de suprimentos.[3]U.S. Food & Drug Administration, "Class 2 Device Recall CPT," fda.gov Os cronogramas paralelos da EU-MDR impõem sistemas de gestão da qualidade totalmente conformes até 2024-2028, aumentando os custos regulatórios e os encargos de documentação para os fabricantes. As empresas de médio porte enfrentam impacto desproporcional, ocasionalmente suspendendo SKUs ou atrasando novos lançamentos durante os atrasos na avaliação de conformidade. Por outro lado, as multinacionais aproveitam seus amplos recursos regulatórios para navegar por auditorias e manter a amplitude do portfólio, reforçando a concentração moderada no mercado de dispositivos de reconstrução do quadril. As exigências de conformidade também estimulam nichos de serviços de consultoria e sofisticados softwares de vigilância pós-comercialização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Impulso da Dupla Mobilidade dentro de um Núcleo de Dispositivos Primários

Os dispositivos primários geraram a maior fatia de receita, representando 40,72% da participação do mercado de dispositivos de reconstrução do quadril em 2025. O aumento dos volumes cirúrgicos entre coortes em envelhecimento, porém ativas, aumenta a preferência por liners de polietileno altamente reticulado e cabeças cerâmicas avançadas que prolongam a longevidade dos implantes. Os sistemas de dupla mobilidade, embora menores hoje, estão acelerando a um CAGR de 7,05% até 2031, impulsionados pela resistência superior à luxação, especialmente em pacientes de alto risco ou de revisão. As cabeças de liga com infusão de óxido OXINIUM alcançaram 94,1% de sobrevivência em 20 anos, resultando em 35% menos revisões em comparação com os pares convencionais de metal sobre polietileno. Os dispositivos parciais preservam um papel na hemiartroplastia para pacientes frágeis com fratura do colo femoral, embora estudos comparativos favoreçam cada vez mais o quadril total com dupla mobilidade nos escores funcionais. O ressurfaceamento do quadril mantém apelo de nicho para atletas jovens devido aos benefícios de preservação óssea, mas enfrenta indicações reduzidas após a vigilância de íons metálicos.

A manufatura aditiva e a modelagem baseada em IA estão possibilitando geometrias de implantes sob medida, reduzindo o estoque e otimizando a preservação óssea. As construções modulares de haste com colo atendem a anatomias complexas, mas permanecem sob escrutínio após recalls anteriores relacionados à corrosão. Gaiolas e aumentos específicos para revisão registram adoção constante à medida que os pacientes de primeira geração sobrevivem aos implantes, ampliando o tamanho do mercado de dispositivos de reconstrução do quadril para soluções de revisão até o final da década. A intensidade competitiva depende de tratamentos de superfície diferenciados, pares de rolamentos avançados e fluxos de trabalho de planejamento digital.

Por Tipo de Fixação: Ascendência da Fixação Sem Cimento

A fixação sem cimento ocupou 52,68% do tamanho do mercado de dispositivos de reconstrução do quadril em 2025 e avança a um CAGR de 6,32% até 2031. Os revestimentos porosos de titânio e tântalo geram estabilidade mecânica precoce e osseointegração a longo prazo, reduzindo as revisões por afrouxamento asséptico. As cúpulas de Titânio Trabecular impressas em 3D da LimaCorporate exibem 87% de crescimento ósseo cortical, sustentando uma confiança mais ampla nas superfícies construídas por manufatura aditiva. As hastes com cimento ainda dominam entre os idosos osteoporóticos porque as baixas demandas de carga axial superam as preocupações com a fadiga do cimento. As técnicas híbridas ganham preferência quando a qualidade óssea acetabular diverge do status femoral, otimizando a fixação por lado enquanto modera os riscos do manto de cimento.

A adoção mais ampla de fresagem robótica e imagem intraoperatória garante um assentamento preciso por pressão, reduzindo a subsidência precoce. No entanto, a seleção sem cimento exige uma avaliação completa da densidade óssea para evitar fratura periprotética. Os fornecedores investem em treliças com rigidez compatível que mitigam o escudo de tensão ao aproximar o módulo elástico do osso esponjoso, uma trajetória de inovação que provavelmente sustentará a dominância da fixação sem cimento no mercado de dispositivos de reconstrução do quadril.

Por Usuário Final: O Crescimento dos Centros Cirúrgicos Ambulatoriais Redesenha o Canal

Os hospitais mantiveram 58,12% de participação na receita do mercado de dispositivos de reconstrução do quadril em 2025, beneficiando-se dos serviços de trauma estabelecidos e da capacidade de terapia intensiva para revisões complexas. No entanto, os centros cirúrgicos ambulatoriais têm previsão de crescer a um CAGR de 8,35%, catalisados por políticas de pagadores que reembolsam pacotes de substituição articular total no mesmo dia. A Zimmer Biomet registrou crescimento de volume de quase 4% nos procedimentos de quadril nos EUA ao adaptar kits de instrumentação para fluxos de trabalho ambulatoriais. Os centros cirúrgicos ambulatoriais enfatizam protocolos de recuperação rápida, impulsionando a demanda por sistemas de implantes adequados para internações curtas com mínima perturbação dos tecidos moles. As clínicas ortopédicas e os centros especializados em articulações complementam o espectro ao gerenciar casos de revisão atípicos e deformidades de alta complexidade.

Os operadores de centros cirúrgicos ambulatoriais enfrentam restrições em relação ao rendimento de esterilização, estoque da cadeia de suprimentos e expertise em analgesia perioperatória. Consequentemente, os fornecedores de implantes integram plataformas de análise e educação de equipes para garantir a adesão ao protocolo. Os hospitais, por sua vez, estão redesenhando os programas de internação em torno de casos de maior complexidade ou múltiplas revisões, intensificando os gastos de capital em robótica e suítes de prevenção de infecção. A dinâmica de duplo canal amplia o mercado de dispositivos de reconstrução do quadril, recompensando os fornecedores capazes de personalizar propostas de valor em diferentes ambientes de atendimento.

Análise Geográfica

A América do Norte representou 43,25% da receita do mercado de dispositivos de reconstrução do quadril em 2025, sustentada por mais de 450.000 artroplastias totais do quadril anuais, cobertura de reembolso madura e penetração precoce de robótica. As hastes sem cimento constituem o padrão de cuidado, e a adoção de dupla mobilidade está se expandindo rapidamente para reduzir as complicações de instabilidade. A vigilância regulatória permanece elevada, como destacado pelo recall da Zimmer Biomet em 2024, mas a profundidade dos dados clínicos e a familiaridade dos cirurgiões preservam o impulso geral.

A Europa, embora exposta aos custos adicionais da EU-MDR, mantém altas taxas de procedimentos per capita e sofisticadas capacidades de revisão. Os registros nacionais de articulações impulsionam as compras baseadas em evidências, canalizando a demanda para implantes com trajetórias robustas de sobrevivência. A migração para o ambulatório fica atrás dos Estados Unidos, mas está acelerando na Escandinávia e no Reino Unido à medida que os pagadores priorizam a eficiência dos casos de dia.

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 5,12% graças à expansão da cobertura de seguros e ao envelhecimento demográfico. A estratégia de aquisição centralizada por volume da China reduziu os preços dos implantes de quadril total em 50%, desbloqueando uma demanda latente significativa enquanto pressiona as margens dos fornecedores. O Japão e a Coreia do Sul demonstram alta adoção de cirurgia robótica, enquanto a Índia vê a proliferação de fabricantes domésticos de médio porte que produzem hastes sem cimento com custo otimizado. A participação do mercado de dispositivos de reconstrução do quadril nesta região está definida para se ampliar ainda mais à medida que os hospitais terciários escalam a capacidade e os relatórios de resultados clínicos melhoram.

A América do Sul e o Oriente Médio e África coletivamente ainda representam uma fração modesta do mercado de dispositivos de reconstrução do quadril, mas seu potencial de longo prazo cresce com os investimentos em sistemas de saúde e as trocas de treinamento de cirurgiões. A Colômbia, por exemplo, tem previsão de realizar 13.902 substituições de quadril até 2050, espelhando a expansão ortopédica regional mais ampla. As tarifas de importação e a volatilidade cambial permanecem como ventos contrários, levando os fornecedores globais a considerar a montagem localizada ou parcerias estratégicas para garantir competitividade de preços.

Cenário Competitivo

O mercado de dispositivos de reconstrução do quadril é moderadamente concentrado, com Zimmer Biomet, Stryker e Johnson & Johnson DePuy formando uma tríade que comanda a maior parte da receita global. Cada uma aproveita linhas de produtos abrangentes que abrangem plataformas primárias, de revisão e sem cimento, apoiadas por ecossistemas dedicados de cirurgia digital. A aquisição de USD 1,1 bilhão da Paragon 28 pela Zimmer Biomet em 2025 sinaliza um impulso de diversificação para implantes de extremidades de crescimento mais rápido, ao mesmo tempo que amplia as sinergias de venda cruzada.

A Stryker continua a escalar a plataforma robótica MAKO nos módulos de quadril, joelho e ombro, reforçando uma vantagem de ciclo de dados por meio de análises cumulativas de procedimentos. A Johnson & Johnson DePuy acelera programas de implantes inteligentes integrando rastreamento por RFID para automação de estoque e vigilância pós-comercialização. O sistema CORI da Smith+Nephew obtém autorizações da FDA dos EUA para planejamento pré-operatório baseado em IA, ilustrando a corrida competitiva em direção a softwares integrados ao fluxo de trabalho.

Os desafiantes emergentes enfatizam a manufatura aditiva, como evidenciado pela aquisição de EUR 800 milhões da LimaCorporate pela Enovis e sua propriedade intelectual de Titânio Trabecular, criando uma divisão de reconstrução de USD 1 bilhão. As micro-multinacionais concentram-se em implantes específicos para o paciente e conjuntos de instrumentos adaptados para a eficiência dos centros cirúrgicos ambulatoriais, ocasionalmente licenciando plataformas para players maiores que buscam opções de preenchimento de lacunas. Os temas convergentes de conformidade regulatória, integração de planejamento digital e inovação de redução de custos moldam coletivamente a intensidade da rivalidade no mercado de dispositivos de reconstrução do quadril.

Líderes do Setor de Dispositivos de Reconstrução do Quadril

Zimmer Biomet

Johnson & Johnson

Stryker

Smith & Nephew

B. Braun Melsungen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Zimmer Biomet anunciou um acordo definitivo para adquirir a Paragon 28 por aproximadamente USD 1,1 bilhão, aprimorando seu portfólio no segmento ortopédico de pé e tornozelo. Esta aquisição representa a diversificação estratégica da Zimmer Biomet além dos mercados principais de quadril e joelho para segmentos especializados de maior crescimento, com expectativa de criar oportunidades de venda cruzada e acelerar o crescimento da receita no espaço de reconstrução ortopédica.

- Dezembro de 2024: A Zimmer Biomet recebeu autorização FDA 510(k) para o Persona SoluTion PPS Femur, um implante total de joelho sem cimento projetado para pacientes com sensibilidades ao cimento ósseo e metais. O implante apresenta a liga Tivanium proprietária e tecnologia de revestimento poroso, abordando preocupações crescentes sobre reações de hipersensibilidade a metais e ampliando as opções de tratamento para populações de pacientes sensíveis.

- Dezembro de 2024: A Smith+Nephew introduziu os Serviços de Planejamento e Modelagem Pré-Operatória CORIOGRAPH para artroplastia total do quadril, autorizados pela FDA. Este software permite que os cirurgiões criem planos cirúrgicos personalizados usando radiografias ou tomografias computadorizadas, aumentando a precisão e otimizando o posicionamento do implante como parte da abordagem integrada do Sistema Cirúrgico CORI para procedimentos de reconstrução do quadril.

- Janeiro de 2024: A Enovis Corporation concluiu a aquisição da LimaCorporate S.p.A. por EUR 800 milhões (USD 850 milhões), criando um negócio de reconstrução com receita de USD 1 bilhão. As inovadoras tecnologias de implantes de Titânio Trabecular impressos em 3D da LimaCorporate e sua presença global na reconstrução do quadril complementam o portfólio ortopédico existente da Enovis, fortalecendo particularmente as capacidades em procedimentos de revisão complexos e soluções específicas para o paciente.

Escopo do Relatório Global do Mercado de Dispositivos de Reconstrução do Quadril

De acordo com o escopo do relatório, os dispositivos de reconstrução do quadril são utilizados em cirurgias que frequentemente ocorrem após fraturas do quadril. O mercado de dispositivos de reconstrução do quadril é segmentado por tipo de produto (dispositivos de reconstrução primária do quadril, dispositivos de reconstrução parcial do quadril, dispositivos de ressurfaceamento do quadril e outros produtos), usuário final (hospitais, clínicas ortopédicas e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima.

| Dispositivos de Reconstrução Primária do Quadril |

| Dispositivos de Reconstrução Parcial do Quadril |

| Dispositivos de Revisão |

| Dispositivos de Ressurfaceamento do Quadril |

| Sistemas de Dupla Mobilidade |

| Componentes Modulares de Haste com Colo |

| Outros Produtos |

| Sem Cimento |

| Com Cimento |

| Híbrido |

| Outros |

| Hospitais |

| Clínicas Ortopédicas |

| Centros Cirúrgicos Ambulatoriais |

| Centros Especializados em Substituição Articular |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Dispositivos de Reconstrução Primária do Quadril | |

| Dispositivos de Reconstrução Parcial do Quadril | ||

| Dispositivos de Revisão | ||

| Dispositivos de Ressurfaceamento do Quadril | ||

| Sistemas de Dupla Mobilidade | ||

| Componentes Modulares de Haste com Colo | ||

| Outros Produtos | ||

| Por Tipo de Fixação | Sem Cimento | |

| Com Cimento | ||

| Híbrido | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Clínicas Ortopédicas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Centros Especializados em Substituição Articular | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de reconstrução do quadril em 2026?

O mercado é avaliado em USD 7,71 bilhões em 2026 com uma previsão de CAGR de 4,41% até 2031.

Qual segmento de produto está crescendo mais rapidamente na reconstrução do quadril?

Os sistemas de dupla mobilidade registram o maior crescimento, avançando a um CAGR de 7,05% para 2026-2031.

Por que os implantes sem cimento estão ganhando participação em relação às opções com cimento?

As superfícies modernas de metal poroso promovem o crescimento ósseo, reduzindo as revisões por afrouxamento asséptico e impulsionando a fixação sem cimento para 52,68% de participação em 2025.

O que está impulsionando a migração para a substituição ambulatorial do quadril?

As mudanças na política do CMS e as técnicas minimamente invasivas aprimoradas permitem alta segura no mesmo dia, impulsionando os volumes dos centros cirúrgicos ambulatoriais a um CAGR de 8,35%.

Qual região é o mercado de crescimento mais rápido para dispositivos de reconstrução do quadril?

A Ásia-Pacífico lidera com um CAGR projetado de 5,12%, apoiada pelo envelhecimento demográfico e pelas reformas de aquisição que reduzem os preços dos implantes.

Página atualizada pela última vez em: