Tamanho e Participação do Mercado de Reconstrução Mamária

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

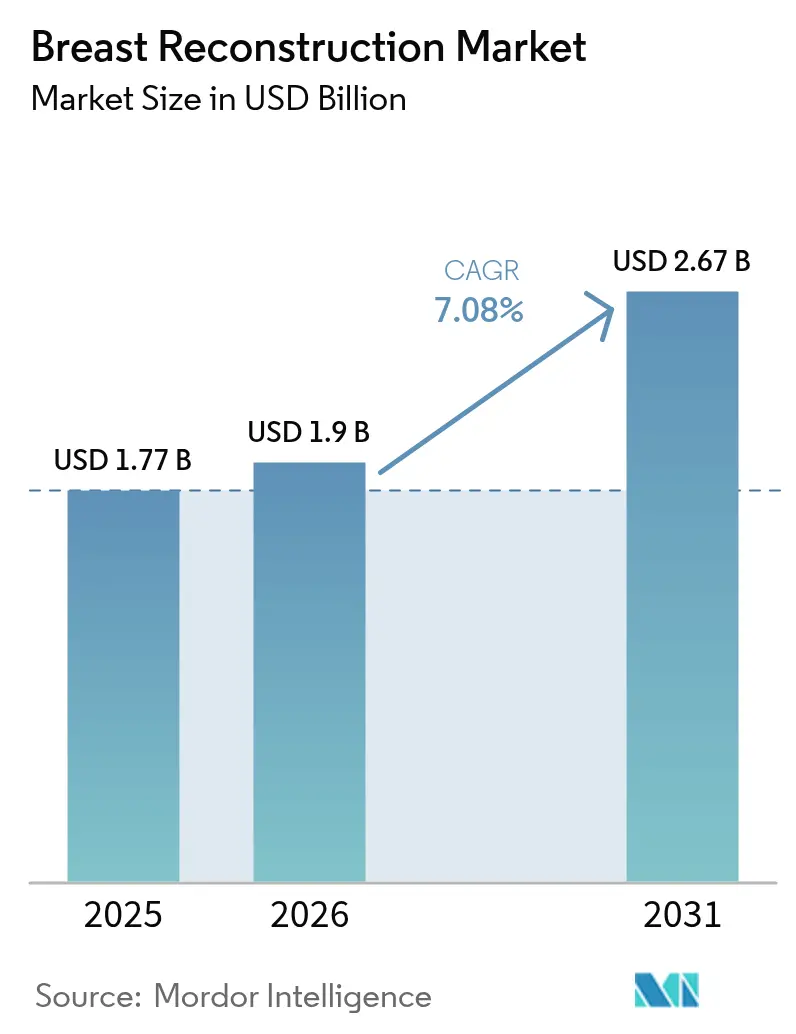

| Tamanho do Mercado (2026) | 1.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.08% CAGR |

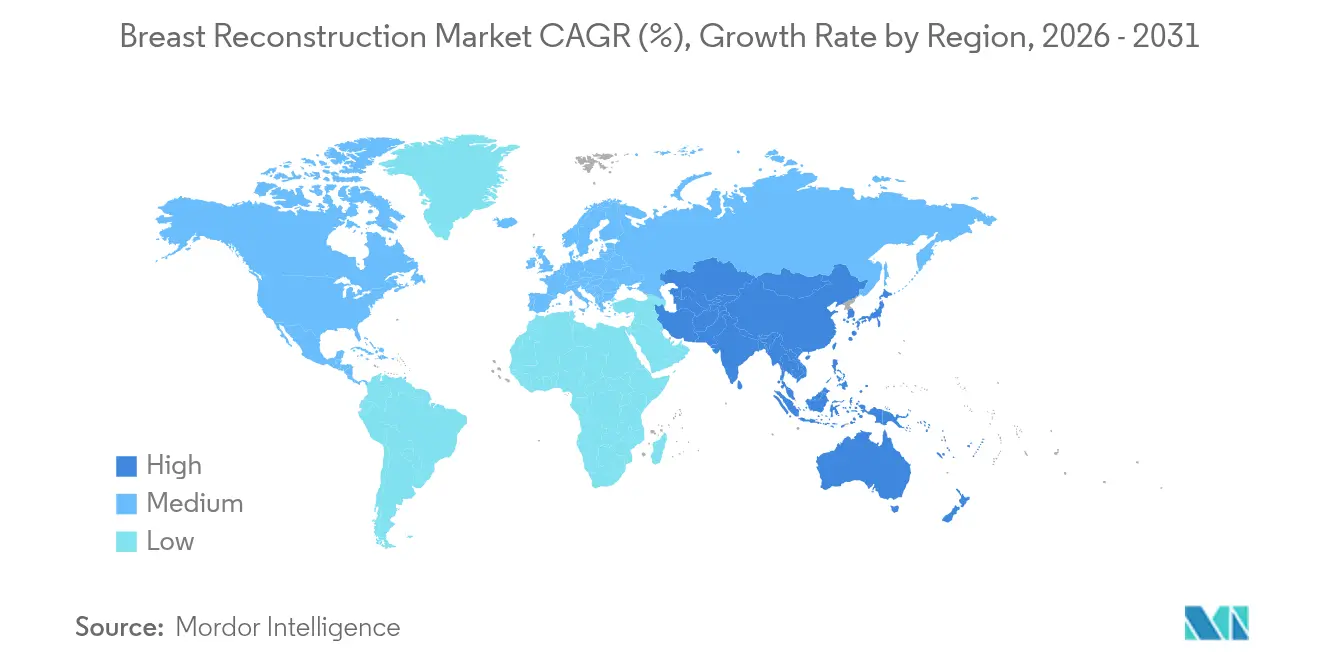

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reconstrução Mamária por Mordor Intelligence

O tamanho do mercado de reconstrução mamária deve crescer de USD 1,77 bilhão em 2025 para USD 1,9 bilhão em 2026 e está previsto para atingir USD 2,67 bilhões até 2031 a um CAGR de 7,08% no período 2026-2031. Esse crescimento está diretamente ligado ao aumento da incidência de câncer de mama, à expansão dos mandatos de reembolso e a inovações como imagens por inteligência artificial (IA) e arcabouços bioimpressos em 3D[1]American Cancer Society, "Fatos e Números sobre o Câncer 2025," cancer.org. Uma taxa de sobrevivência de 91% em cinco anos nas principais regiões oncológicas amplia o grupo de pacientes elegíveis, enquanto as plataformas emergentes de engenharia de tecidos reduzem as cirurgias de revisão e melhoram os resultados a longo prazo. A liderança de mercado atualmente reside nos implantes, mas os ganhos rápidos em produtos regenerativos e malhas biológicas estão deslocando a preferência dos cirurgiões para procedimentos híbridos que combinam estabilidade de forma com integração natural de tecidos. Geograficamente, a América do Norte detém 37,72% da participação do mercado de reconstrução mamária em 2024, e a Ásia-Pacífico avança a um CAGR de 9,22%, apoiada pela previsão da Organização Mundial da Saúde de um aumento de 38% nos casos globais de câncer de mama até 2050.

Principais Conclusões do Relatório

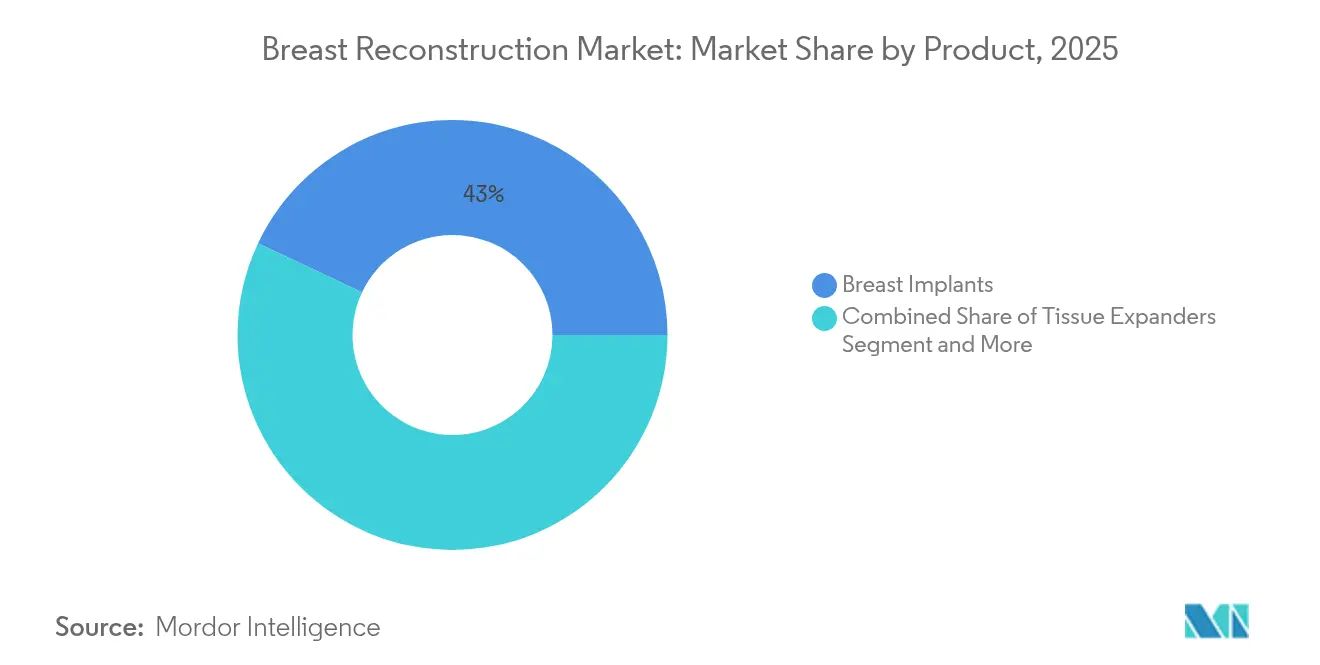

- Por produto, os implantes mamários lideraram com 42,98% de participação na receita em 2025; os arcabouços bioimpressos em 3D devem expandir a um CAGR de 14,64% até 2031.

- Por material, o silicone capturou 45,05% do tamanho do mercado de reconstrução mamária em 2025, enquanto a malha biológica apresenta o crescimento mais rápido, a um CAGR de 8,74%.

- Por técnica de reconstrução, os métodos baseados em implante comandaram 63,85% do tamanho do mercado de reconstrução mamária em 2025; as abordagens híbridas apresentam o maior CAGR projetado, de 7,86% até 2031.

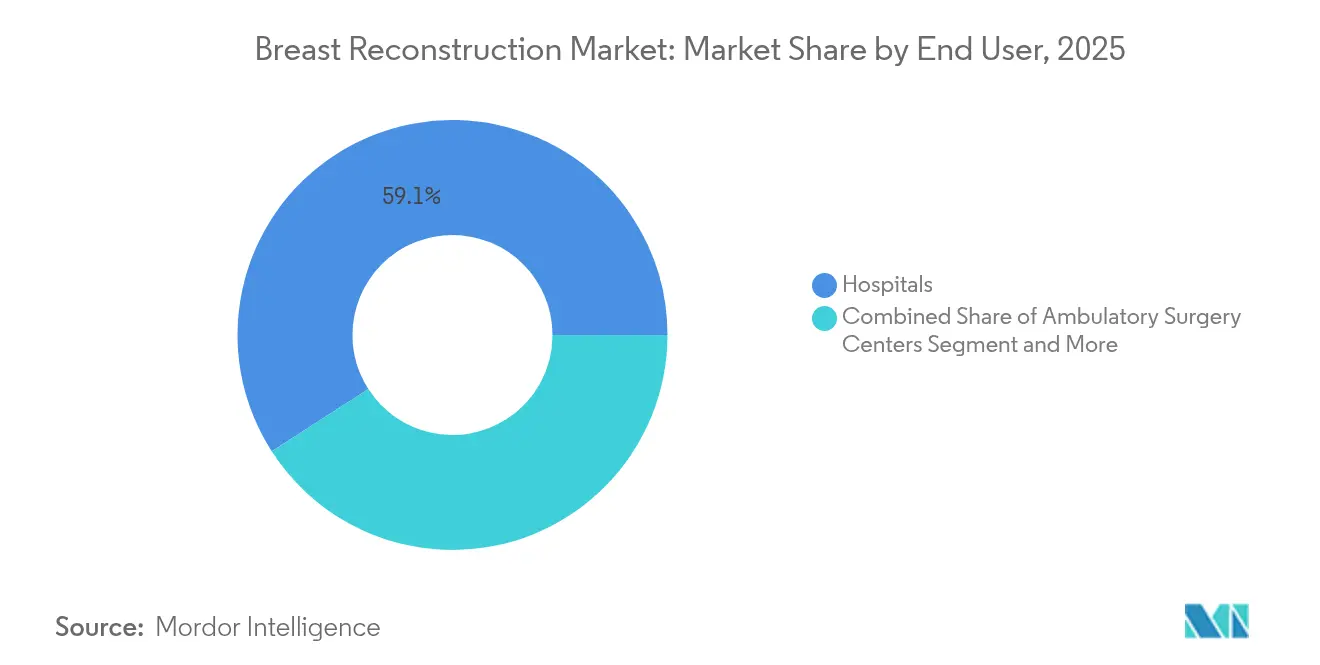

- Por usuário final, os hospitais detiveram 59,10% de participação de mercado em 2025; os centros de cirurgia ambulatorial estão previstos para crescer a um CAGR de 8,25%.

- Por aplicação, a reconstrução oncológica pós-mastectomia representou 68,12% do tamanho do mercado de reconstrução mamária em 2025, enquanto os procedimentos profiláticos avançam a um CAGR de 9,07%.

- Por geografia, a América do Norte liderou com 37,25% de participação de mercado em 2025; a Ásia-Pacífico registra o crescimento mais rápido, a um CAGR de 8,85%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Reconstrução Mamária*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de câncer de mama | +1.8% | Global; mais pronunciado na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento dos mandatos de reembolso e conscientização | +1.2% | América do Norte, UE; expansão para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Avanços em implantes de gel coesivo "gummy-bear" | +0.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento de mastectomias poupando o mamilo e pré-peitorais | +0.7% | América do Norte, UE; adoção inicial em áreas urbanas da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Implantes regenerativos bioimpressos em 3D em ensaios clínicos | +0.6% | América do Norte, UE; expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Plataformas de imagem e dimensionamento guiadas por IA | +0.5% | Mercados desenvolvidos em todo o mundo | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Câncer de Mama

A Organização Mundial da Saúde projeta 3,2 milhões de novos diagnósticos de câncer de mama por ano até 2050, um aumento de 38% em relação aos níveis atuais[2]UN News, "Casos de câncer de mama projetados para aumentar quase 40% até 2050, alerta OMS," un.org. A Ásia registrou 985.400 novos casos em 2022, número que deve ultrapassar 1,4 milhão até 2050. Mulheres mais jovens com menos de 50 anos e populações asiático-americanas/das Ilhas do Pacífico apresentaram os maiores aumentos de incidência, levando a uma sobrevivência mais longa e maior adoção de reconstrução. Na China e na Índia, sistemas hospitalares orientados ao custo-benefício estão abrindo novas vagas em salas cirúrgicas para procedimentos baseados em implante e híbridos, criando espaços de crescimento inexplorados para fabricantes de dispositivos capazes de oferecer soluções custo-efetivas em escala. A expansão demográfica, portanto, não é meramente numérica; ela também desloca a demanda por mix de produtos em direção a implantes duráveis e de baixa complicação que minimizam o risco de revisão ao longo da vida.

Crescimento dos Mandatos de Reembolso e Conscientização

A Lei dos Direitos das Mulheres em Saúde e Câncer garante benefícios abrangentes de reconstrução nos planos de saúde coletivos dos EUA, e a preservação dos códigos de faturamento de fevereiro de 2025 para retalhos DIEP e GAP sublinha o compromisso regulatório com técnicas autólogas avançadas. Ações em nível estadual, como a atualização da política Medi-Cal da Califórnia em julho de 2024, ampliam o acesso a procedimentos com implante para pacientes de baixa renda. As principais operadoras privadas redefiniu a reconstrução como medicamente necessária, cobrindo cirurgias de simetria e manejo de complicações. À medida que os centros ambulatoriais adotam modelos de pagamento baseados em valor, os cirurgiões ganham incentivos financeiros para adotar tecnologias que reduzem o tempo operatório e as revisões subsequentes, acelerando a demanda por softwares de dimensionamento guiados por IA combinados com implantes de gel coesivo.

Avanços em Implantes de Gel Coesivo e Gummy-Bear

A aprovação pela FDA em dezembro de 2024 dos implantes MemoryGel Enhance da Johnson & Johnson, disponíveis em volumes de até 1.445 cc, atende às necessidades não atendidas de pacientes com paredes torácicas maiores, mantendo as propriedades de gel coesivo que preservam a forma. A análise histológica de 493 pacientes demonstra que a coesividade do gel reduz diretamente as taxas de vazamento, tornando as formulações mais recentes mais seguras ao longo de horizontes de vários anos. A aprovação pela FDA em setembro de 2024 dos implantes Motiva SmoothSilk adiciona inovações de textura superficial que reduzem as respostas inflamatórias[3]Administração de Alimentos e Medicamentos dos EUA, "Aprovação Pré-Mercado (PMA)," fda.gov. Em conjunto, essas aprovações validam o foco dos fabricantes tanto na estabilidade de forma quanto na biocompatibilidade, orientando os hospitais em direção a dispositivos de próxima geração que podem ser inseridos pré-peitoral sem sacrificar a durabilidade.

Aumento de Mastectomias Poupando o Mamilo e Pré-Peitorais

O posicionamento pré-peitoral acima do músculo reduz a dor pós-operatória e a deformidade por animação, e um estudo prospectivo demonstrou manutenção superior da posição do mamilo em comparação com abordagens subpeitorais. A combinação de mastectomia poupando o mamilo com envolvimento por matriz dérmica acelular produz resultados cosméticos sólidos em mamas grandes e ptóticas que antes eram desafiadoras de reconstruir. O ensaio clínico da Universidade Stanford sobre enxertos de complexo aréolo-mamilar descelularizado pode eliminar a reconstrução em múltiplos estágios, sinalizando um futuro em que a completude estética é alcançada em uma única sessão. Taxas de satisfação mais elevadas encorajam mais pacientes a optarem pela reconstrução imediata, impulsionando a demanda por malhas biológicas e sistemas de implante inteligentes.

Análise de Impacto das Restrições do Mercado de Reconstrução Mamária*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de procedimento e dispositivo em mercados emergentes | −1.1% | Ásia-Pacífico emergente, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Preocupações com segurança de implantes (LGA-BIA, contratura capsular) | −0.8% | Global; mais elevado em mercados desenvolvidos | Médio prazo (2–4 anos) |

| Escassez de expertise microcirúrgica para retalhos autólogos | −0.6% | Global; aguda em áreas rurais e emergentes | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de suprimentos de silicone e MDA impulsionadas por ESG | −0.4% | Global; riscos de concentração em polos de produção | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Procedimento e Dispositivo em Mercados Emergentes

Os custos médios do desembolso direto para reconstrução com implante no Sudeste Asiático excedem 45% da renda anual mediana, limitando a adoção fora dos principais centros urbanos. As operadoras locais raramente reembolsam biomateriais avançados, forçando os cirurgiões a depender de implantes de solução salina que apresentam maior risco de revisão. As empresas multinacionais de dispositivos precisam localizar a fabricação ou oferecer estruturas de preços escalonados para penetrar nessas regiões sensíveis ao custo. Programas-piloto governamentais na Índia e na Tailândia para subsidiar a reconstrução para pacientes de baixa renda apresentaram resultados iniciais positivos, mas permanecem limitados em escopo.

Preocupações com Segurança de Implantes (LGA-BIA, Contratura Capsular)

Até 2025, foram registrados 1.290 casos globais de linfoma anaplásico de grandes células associado a implante mamário, principalmente vinculados a dispositivos texturizados. A contratura capsular afeta 2,3%–4,1% dos implantes e é a principal causa de cirurgia de revisão. Os requisitos de vigilância intensificados aumentam os custos dos estudos pós-mercado e podem desencorajar participantes menores. Os grupos de defesa dos pacientes continuam a exigir dados de segurança transparentes, pressionando os fabricantes a publicar ensaios de longo prazo e acelerar a inovação em materiais de superfície lisa ou biointegrativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Reconstrução Mamária

Por Produto:

A Bioimpressão Perturba a Dominância Tradicional dos ImplantesOs implantes mamários mantiveram 42,98% de participação no mercado de reconstrução mamária em 2025, impulsionados pela ampla familiaridade dos cirurgiões e pelos resultados previsíveis. No entanto, os arcabouços bioimpressos em 3D e os implantes regenerativos estão crescendo a um CAGR de 14,64%, sinalizando uma mudança para plataformas de engenharia de tecidos que minimizam as respostas a corpos estranhos e permitem formas personalizadas. Os expansores de tecido tradicionais ainda fazem a ponte nas reconstruções em estágios, mas seu papel está se estreitando à medida que os procedimentos pré-peitorais em estágio único ganham popularidade.

O setor de reconstrução mamária valoriza cada vez mais dispositivos que reduzem as taxas de revisão. O software de dimensionamento guiado por IA se combina com implantes de gel coesivo para fornecer perfis personalizados, enquanto os arcabouços de poli-4-hidroxibutirato apoiam o crescimento natural de tecidos. O ensaio STANCE da BD sobre o GalaFLEX LITE destaca malhas bioabsorvíveis que abordam a recorrência de contratura capsular de 54% em cirurgias de revisão. Tais inovações estão reformulando os critérios de aquisição hospitalar em direção à economia de custos a longo prazo e aos resultados relatados pelos pacientes.

Por Tipo de Material:

A Malha Biológica Ganha Terreno Frente ao SiliconeO silicone deteve 45,05% da participação do mercado de reconstrução mamária em 2025, respaldado por décadas de refinamento e recentes aprovações da FDA para opções de maior volume. A malha biológica, no entanto, lidera o crescimento a um CAGR de 8,74%, pois os cirurgiões buscam materiais que promovam a integração de tecidos vascularizados e reduzam a inflamação crônica. Os implantes de solução salina permanecem relevantes para pacientes com preocupações específicas de segurança, mas estão gradualmente perdendo terreno.

Em paralelo, as malhas sintéticas enfrentam maior escrutínio quanto à permanência e ao risco de infecção, estimulando a demanda por alternativas biodegradáveis. A pesquisa sobre a pegada ambiental das cadeias de suprimentos de implantes também favorece materiais biológicos e biodegradáveis com menores impactos de carbono, alinhando as políticas de aquisição com as metas de ESG dos hospitais.

Por Técnica de Reconstrução:

Abordagens Híbridas Fazem a Ponte entre os Métodos TradicionaisA reconstrução baseada em implante comandou 63,85% de participação no tamanho do mercado de reconstrução mamária em 2025 devido à sua velocidade e menor complexidade técnica. As técnicas híbridas que combinam volume de implante com enxerto autólogo de gordura estão expandindo a um CAGR de 7,86%, oferecendo um meio-termo entre estabilidade de forma e sensação natural. Os retalhos de tecido autólogo permanecem o padrão ouro para pacientes submetidos à radioterapia, mas são limitados pelas restrições da força de trabalho microcirúrgica.

O posicionamento pré-peitoral combinado com matrizes dérmicas acelulares proporciona melhores resultados estéticos e tempos de recuperação mais curtos, encorajando os cirurgiões a adotarem fluxos de trabalho híbridos. O enxerto de gordura aprimora ainda mais o contorno e a simetria, tornando os métodos híbridos uma opção flexível adaptável a diversas anatomias de pacientes.

Por Usuário Final:

Centros Ambulatoriais Capturam Participação de MercadoOs hospitais responderam por 59,10% dos procedimentos em 2025, mas os centros de cirurgia ambulatorial estão crescendo a um CAGR de 8,25%, pois as operadoras enfatizam a contenção de custos. Os Centros de Serviços Medicare & Medicaid aumentaram os fatores de conversão dos centros de cirurgia ambulatorial para 2025, tornando a reconstrução ambulatorial financeiramente atraente. As clínicas estéticas especializadas lidam com revisões e aumentos complexos, oferecendo atendimento personalizado, mas com preços premium.

O mercado de reconstrução mamária está, portanto, se descentralizando, com os centros de cirurgia ambulatorial aproveitando tempos de internação mais curtos e modelos de pagamento agrupado para conquistar casos tradicionalmente realizados em hospitais de serviço completo. Os fabricantes de dispositivos agora visam programas de treinamento e pacotes de equipamentos completos especificamente para ambientes de centros de cirurgia ambulatorial.

Por Aplicação:

Procedimentos Profiláticos Impulsionam o CrescimentoA reconstrução oncológica pós-mastectomia representou 68,12% do tamanho do mercado de reconstrução mamária em 2025, mas os casos de mastectomia profilática estão acelerando a um CAGR de 9,07%, influenciados pela ampliação dos testes genéticos e pelo aumento da conscientização sobre riscos. As reconstruções relacionadas a traumas e congênitas permanecem segmentos menores, mas frequentemente recorrem às técnicas híbridas mais avançadas devido aos desafios anatômicos únicos.

A cobertura de seguro para cirurgia profilática positiva para BRCA sob a Lei dos Direitos das Mulheres em Saúde e Câncer amplia a elegibilidade, e os pacientes mais jovens tipicamente optam por implantes de gel coesivo ou bioimpressos que prometem menos revisões ao longo da vida. Essa mudança impulsiona a demanda por linhas de dispositivos premium e serviços de acompanhamento a longo prazo.

Análise Geográfica

Mercado de Reconstrução Mamária na América do Norte

A América do Norte liderou o mercado de reconstrução mamária com uma participação de 37,25% em 2025, sustentada por mandatos federais de cobertura e uma densa rede de cirurgiões plásticos certificados. A região também sedia muitos ensaios clínicos fundamentais, permitindo acesso antecipado a implantes de próxima geração e malhas biológicas. Espera-se que a expansão do mercado permaneça estável à medida que ferramentas de planejamento guiadas por inteligência artificial penetram em grandes sistemas hospitalares e centros de cirurgia ambulatorial.

Mercado de Reconstrução Mamária na Ásia-Pacífico

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de CAGR de 8,85% até 2031. O aumento da prevalência do câncer de mama, a expansão da renda da classe média e a normalização cultural da reconstrução impulsionam os volumes de procedimentos, enquanto a taxa de reconstrução imediata do Japão de 11,2% ilustra o potencial latente. Iniciativas governamentais para subsidiar o tratamento de mastectomia na China e na Índia estão sendo gradualmente estendidas à reconstrução, abrindo caminho para implantes com custo otimizado e malhas fabricadas localmente.

Mercado de Reconstrução Mamária na EMEA e LATAM

A Europa mantém crescimento moderado sob estruturas de saúde universal que garantem acesso básico, embora a adoção de procedimentos varie por país. A América Latina e o Oriente Médio/África permanecem mercados incipientes, com crescimento condicionado à expansão da infraestrutura cirúrgica e a parcerias de capacitação de profissionais de saúde. Empresas multinacionais que localizam a produção e alinham seus portfólios de produtos com as faixas de reembolso regionais obterão vantagens de pioneirismo.

Cenário Competitivo

O mercado de reconstrução mamária apresenta concentração moderada. AbbVie-Allergan e Johnson & Johnson-Mentor comandam grandes bases instaladas por meio de amplos portfólios de implantes e forte distribuição. Os implantes SmoothSilk de superfície texturizada da Motiva e os protótipos de sensor inteligente da Establishment Labs ilustram a pressão insurgente sobre os incumbentes. A venda de ativos da Sientra em abril de 2024 após falência destaca a vulnerabilidade do segmento intermediário a litígios e choques na cadeia de suprimentos.

As respostas estratégicas incluem diversificação de portfólio e aquisições seletivas. O investimento da BD em arcabouços bioabsorvíveis por meio do ensaio GalaFLEX LITE a posiciona no subsegmento de malhas de alto crescimento, enquanto os grandes players estão explorando parcerias de IA para combinar plataformas de imagem com implantes premium. Enquanto isso, os fabricantes regionais na Ásia-Pacífico ganham participação ao oferecer dispositivos de silicone com preços escalonados que atendem aos padrões regulatórios locais.

As barreiras do setor permanecem elevadas devido aos custos de aprovação da FDA e do Regulamento de Dispositivos Médicos da UE, mas a diferenciação tecnológica apresenta caminhos de entrada viáveis. As empresas capazes de integrar análise de dados, materiais sustentáveis e suporte ao treinamento de cirurgiões terão desempenho superior em um mercado que está migrando de implantes commoditizados para soluções holísticas de reconstrução.

Líderes do Setor de Reconstrução Mamária

GC Aesthetics plc

AbbVie (ALLERGAN)

Johnson & Johnson

Establishment Labs SA

Sientra Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Reconstrução Mamária

- AbbVie (ALLERGAN)

- Johnson & Johnson

- Sientra

- Establishment Labs

- GC Aesthetics plc

- Polytech Health & Aesthetics

- RTI Surgical

- Groupe Sebbin

- Integra LifeSciences

- Silimed

- Laboratoires Expanscience

- Ideal Implant Inc.

- BellaSeno GmbH

- CollPlant Biotechnologies

- Stratasys

- HansBiomed Co. Ltd.

- Motiva USA LLC

- Tissue Regenix

- Decomedical S.r.l.

- Implantech Associates

Oportunidades de mercado e perspectivas futuras

As plataformas regenerativas e bioabsorvíveis estão criando espaço em paralelo à reconstrução baseada em implantes (63,85% de participação em 2025). O pipeline está se ampliando além das opções centradas em silicone por meio de evidências clínicas e engajamento regulatório, incluindo a publicação em abril de 2026 pela Tensive S.r.l.s de dados intermediários pivotais positivos para seu arcabouço bioabsorvível REGENERA na reconstrução mamária natural após cirurgia conservadora de mama, e a submissão da Establishment Labs à FDA em dezembro de 2025 buscando aprovação dos implantes Motiva para reconstrução mamária primária e de revisão. Juntas, essas etapas ampliam o cardápio de produtos para cirurgiões que trabalham em fluxos híbridos que combinam restauração de volume com integração tecidual, especialmente quando a contratura capsular e a carga de revisões influenciam a escolha do dispositivo.

Ações regulatórias e a vigilância contínua de segurança também estão aguçando o foco do mercado em dispositivos diferenciados, treinamento e geração de evidências pós-comercialização. Em junho de 2026, a FDA dos EUA classificou um sistema de retirada por sucção de implantes mamários como dispositivo de classe II sob controles especiais, formalizando os requisitos para uma tecnologia complementar usada em procedimentos de implante e ajudando a padronizar os fluxos de trabalho relacionados. Paralelamente, a carga registrada de casos de BIA-ALCL (1.380 casos únicos e 64 óbitos até 30 de junho de 2024) mantém a tecnologia de superfície e o acompanhamento de longo prazo em foco, apoiando oportunidades para fabricantes que combinam implantes de próxima geração, telas e capacidades de monitoramento remoto com dados clínicos e pós-comercialização sustentados.

Desenvolvimentos Recentes do Setor no Mercado de Reconstrução Mamária

- Junho de 2026: a Johnson & Johnson MedTech (Mentor Worldwide LLC) firmou um acordo global de licenciamento e colaboração com a BellaSeno para avançar a reconstrução regenerativa de tecidos moles. A colaboração fortalece a posição da Mentor além dos implantes tradicionais, adicionando acesso à tecnologia de arcabouço absorvível voltada à regeneração tecidual, o que sustenta a adoção mais ampla, por cirurgiões, de abordagens de reconstrução híbridas.

- Dezembro de 2025: a Establishment Labs submeteu os implantes Motiva à FDA dos EUA para aprovação em reconstrução mamária primária e de revisão. A submissão marca uma etapa importante para expandir as opções competitivas no panorama de implantes de reconstrução nos EUA e aumenta a pressão sobre os incumbentes para se diferenciarem por meio de evidências clínicas, opções de tamanho e suporte de fluxo de trabalho.

- Junho de 2024: a GC Aesthetics lançou o implante de reconstrução de mamilo e aréola FixNip na Europa. O produto amplia o conjunto de ferramentas de reconstrução complementar para completude estética após procedimentos relacionados à mastectomia e reforça o papel de dispositivos complementares especializados na melhoria dos resultados relatados pelas pacientes.

Mercado de Reconstrução Mamária Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Para este estudo, o mercado corresponde ao valor global dos produtos usados em procedimentos de reconstrução mamária que restauram a forma da mama após mastectomia ou remoção profilática da mama, incluindo vias baseadas em implantes e materiais biológicos de suporte usados durante a cirurgia.

Exclusões de escopo: aumento mamário estético, correção de ginecomastia, reparo de deformidade congênita e cirurgias de revisão realizadas mais de 10 anos após a reconstrução original não são contabilizadas.

Visão geral da segmentação

- Por Produto

- Implantes Mamários

- Expansores de Tecido

- Matrizes Dérmicas Acelulares (Biológicas, Sintéticas)

- Arcabouços Bioimpressos em 3D e Implantes Regenerativos

- Outros Produtos Adjuntos (próteses de complexo aréolo-mamilar, dispositivos de fixação)

- Por Tipo de Material

- Silicone

- Solução Salina

- Tecido Autólogo

- Malha Biológica

- Malha Sintética

- Por Técnica de Reconstrução

- Baseada em Implante

- Tecido Autólogo

- Híbrida

- Por Usuário Final

- Hospitais

- Centros de Cirurgia Ambulatorial

- Clínicas Estéticas Especializadas

- Por Aplicação

- Reconstrução Oncológica Pós-Mastectomia

- Mastectomia Profilática

- Trauma e Deformidade Congênita

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou mapeando o volume de procedimentos e as tendências de ambiente de atendimento, e depois relacionando-os com a lista típica de materiais usados na reconstrução. Recorremos a fontes públicas, como estatísticas de incidência e tratamento do câncer de agências como a Organização Mundial da Saúde e a Agência Internacional de Pesquisa sobre o Câncer, além de escritórios nacionais de estatísticas de saúde em países importantes que publicam tabelas de atividade cirúrgica e hospitalar.

Para refinar as premissas, também consultamos informações de órgãos regulatórios e entidades normativas (por exemplo, bancos de dados de dispositivos e comunicados de segurança da FDA dos EUA), conjuntos de dados aduaneiros e comerciais para categorias relevantes de dispositivos médicos, e periódicos clínicos revisados por pares que discutem a combinação de técnicas e revisões motivadas por complicações. Relatórios anuais de empresas, apresentações a investidores e imprensa de reputação foram usados para acompanhar lançamentos de produtos, foco geográfico e direção de preços, e uma assinatura paga para dados financeiros de empresas, buscas de patentes e visões de importação e exportação em nível de embarque foi usada seletivamente onde os dados públicos eram escassos. Essas fontes são apenas ilustrativas, e revisamos muitas outras referências públicas durante a coleta de dados e as verificações cruzadas.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para confirmar quais vias de reconstrução são escolhidas na prática, e como os preços variam segundo o tipo de hospital e o reembolso por país. Conversamos com clínicos, líderes de compras, distribuidores e gerentes de produto nas Américas, EMEA e APAC para que a utilização de dispositivos, a combinação de implantes e biológicos, e as taxas de uso de biológicos pudessem ser validadas antes de finalizar as premissas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos: 20% | APAC: 48% |

| Nível médio: 51% | Líderes funcionais/de unidade: 20% | EMEA: 31% |

| Participantes menores: 22% | Gerentes: 60% | Américas: 21% |

Dimensionamento de Mercado e Previsão

O dimensionamento foi construído usando uma abordagem top-down, na qual o pool de demanda endereçável é reconstruído a partir dos volumes de mastectomia, das taxas de adoção de reconstrução e da divisão entre vias baseadas em implantes e autólogas, sendo depois convertido em valor usando o consumo de produtos por procedimento e faixas de preço médio de venda. Para manter os totais realistas, também realizamos verificações seletivas bottom-up, como o feedback de fornecedores e canais de distribuição sobre a movimentação de unidades e cálculos amostrados de ASP x volume em países de alto volume.

Algumas entradas-chave que moldaram o modelo foram as taxas de cirurgia de câncer de mama, a combinação entre reconstrução imediata e tardia, o tempo de conversão de expansor tecidual para implante, a penetração de matriz dérmica acelular em casos baseados em implantes, e as taxas de revisão ligadas a complicações, em vez de envelhecimento de longo prazo do dispositivo. Onde os dados de procedimentos por país estavam incompletos, foram aplicados indicadores substitutos, como séries de altas hospitalares e capacidade de cirurgia oncológica, ajustados posteriormente com o feedback das entrevistas para evitar exagerar a adoção.

Para a previsão, foi usada análise de cenários, pois mudanças de política e cobertura de reembolso podem alterar a adoção de procedimentos mais rapidamente do que uma linha de tendência simples. As trajetórias de crescimento foram testadas sob estresse em relação a mudanças esperadas em triagem de câncer, capacidade de treinamento de cirurgiões e ritmo de adoção de biológicos, e mantivemos a previsão final alinhada ao que os especialistas descreveram como um cenário médio alcançável no período.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em relação a sinais independentes, como volumes regionais de procedimentos, atividade de registro de dispositivos e faixas de preços observadas compartilhadas durante as entrevistas. Quando surgia uma grande variância, refazíamos as premissas antes de incorporar o número final.

Antes da aprovação final, o modelo é revisado em etapas, começando com verificações lógicas em nível de país e avançando para consolidações regionais, seguidas por uma revisão de analista que busca valores atípicos em penetração, gasto por procedimento e taxas de crescimento.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como ações regulatórias importantes, mudanças de reembolso ou variações acentuadas nos volumes de procedimentos. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual, rastreável a entradas claras.

Tamanho do Mercado de Reconstrução Mamária da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números publicados para reconstrução mamária frequentemente não coincidem, pois o limite do que é contabilizado pode variar de formas pequenas, mas importantes, e o ano-base nem sempre é o mesmo. As diferenças também surgem de como os volumes de procedimentos são estimados, de como os biológicos e consumíveis são tratados, e de como o momento de conversão cambial é tratado ao converter preços locais para USD.

Verificações de volume de procedimentos, filtragem de revisões de longo prazo e a validação da divisão entre vias de implante e retalho são os pontos de evidência que mantêm a Mordor Intelligence alinhada à reconstrução ligada à demanda motivada por mastectomia, em vez de gastos mais amplos em cirurgia mamária estética. Quando outras estimativas misturam implantes cosméticos adjacentes, aplicam preços de tabela sem descontos em nível hospitalar, ou não declaram as inclusões para MDAs e consumíveis relacionados, o valor final de mercado pode se deslocar de forma significativa, mesmo que a narrativa de crescimento pareça semelhante.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,90 bilhão de USD (2026) | |

| Consultoria Global A | 2,16 bilhões de USD (2024) | Usa um ano-base anterior e não declara claramente as exclusões relativas a aumento estético ou revisões de fim de vida do dispositivo, o que pode ampliar o conjunto de procedimentos contabilizados e elevar o valor ao ser escalado globalmente. |

| Referência do Setor B | 2,35 bilhões de USD (2025) | Inclui um conjunto mais amplo de soluções relacionadas à reconstrução sem detalhar como os biológicos e consumíveis são precificados, e aplica um momento cambial diferente, o que pode inflar os totais em USD em regiões de preços elevados. |

A tabela mostra que a dispersão é explicada principalmente pelos limites de escopo e por como a demanda ligada a procedimentos é convertida em valor. Ao fundamentar o modelo em sinais transparentes de procedimentos e em um conjunto repetível de premissas de preços e uso, mantemos a estimativa prática de auditar e estável de atualizar ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de reconstrução mamária?

O mercado é avaliado em USD 1,9 bilhão em 2026 e está projetado para atingir USD 2,67 bilhões até 2031.

Qual região está crescendo mais rapidamente em procedimentos de reconstrução mamária?

A Ásia-Pacífico apresenta o maior crescimento, previsto a um CAGR de 8,85% até 2031, devido ao aumento da incidência de câncer e à expansão do reembolso.

Por que os implantes bioimpressos em 3D são considerados disruptivos?

Eles permitem formas personalizadas e incentivam o crescimento natural de tecidos, reduzindo as cirurgias de revisão e impulsionando um CAGR de 14,64% para o segmento.

Como as políticas de reembolso estão influenciando o crescimento do mercado?

Mandatos ampliados como a Lei dos Direitos das Mulheres em Saúde e Câncer cobrem procedimentos de reconstrução e simetria, ampliando o acesso dos pacientes e os volumes de procedimentos.

Quais preocupações de segurança estão afetando a escolha de implantes?

Questões como LGA-BIA e contratura capsular levam os cirurgiões a optarem por produtos de superfície lisa e biológicos com melhores perfis de segurança a longo prazo.

Os centros de cirurgia ambulatorial são importantes para a expansão futura do mercado?

Sim, os centros de cirurgia ambulatorial estão crescendo a um CAGR de 8,25%, pois as operadoras favorecem ambientes ambulatoriais custo-eficientes, aumentando a demanda por implantes de recuperação rápida e ferramentas de planejamento por IA.

Página atualizada pela última vez em: