Tamanho e Participação do Mercado de Produtos Cosméticos da França

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

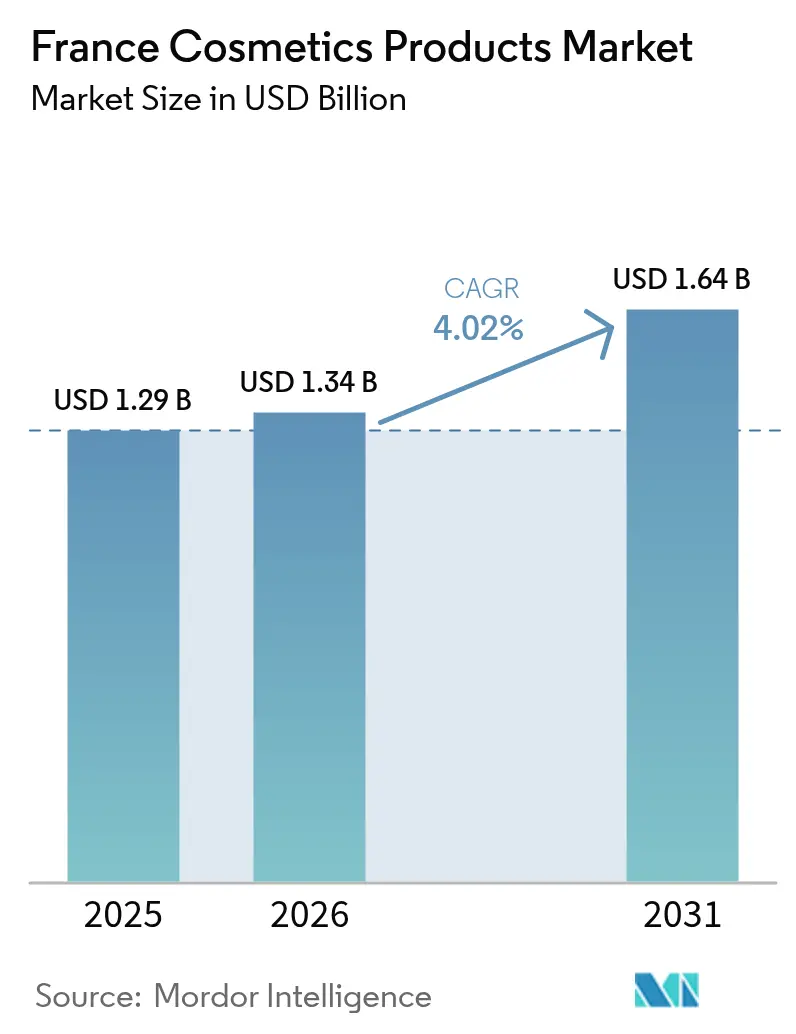

| Tamanho do mercado no ano base (2025) | 1.29 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.02% CAGR |

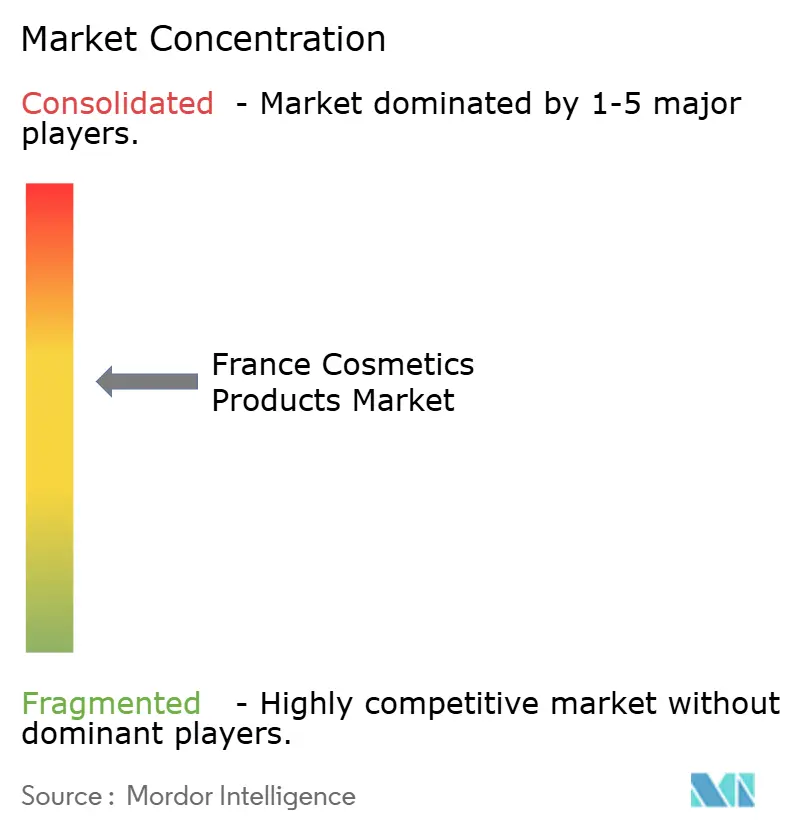

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Cosméticos da França por Mordor Intelligence

O tamanho do mercado de produtos cosméticos da França deverá crescer de USD 1,29 bilhão em 2025 para USD 1,34 bilhão em 2026 e está previsto para atingir USD 1,64 bilhão até 2031 a um CAGR de 4,02% no período 2026-2031. As vendas em farmácias continuam a se fortalecer à medida que os consumidores preferem ativos com respaldo clínico e recomendações de farmacêuticos, enquanto os canais digitais ampliam o alcance e impulsionam o crescimento direto ao consumidor; a L'Oréal gerou 28,2% de suas vendas domésticas online em 2024, e a Yves Rocher pretende dobrar sua participação online atual de 10% em três anos. A inovação em ingredientes permanece um catalisador fundamental, com lançamentos como o peptídeo Pepsensyal da BASF e o CycloRetin da Clariant, que oferecem benefícios antienvelhecimento baseados em evidências e sustentam o posicionamento premium.

Principais Conclusões do Relatório

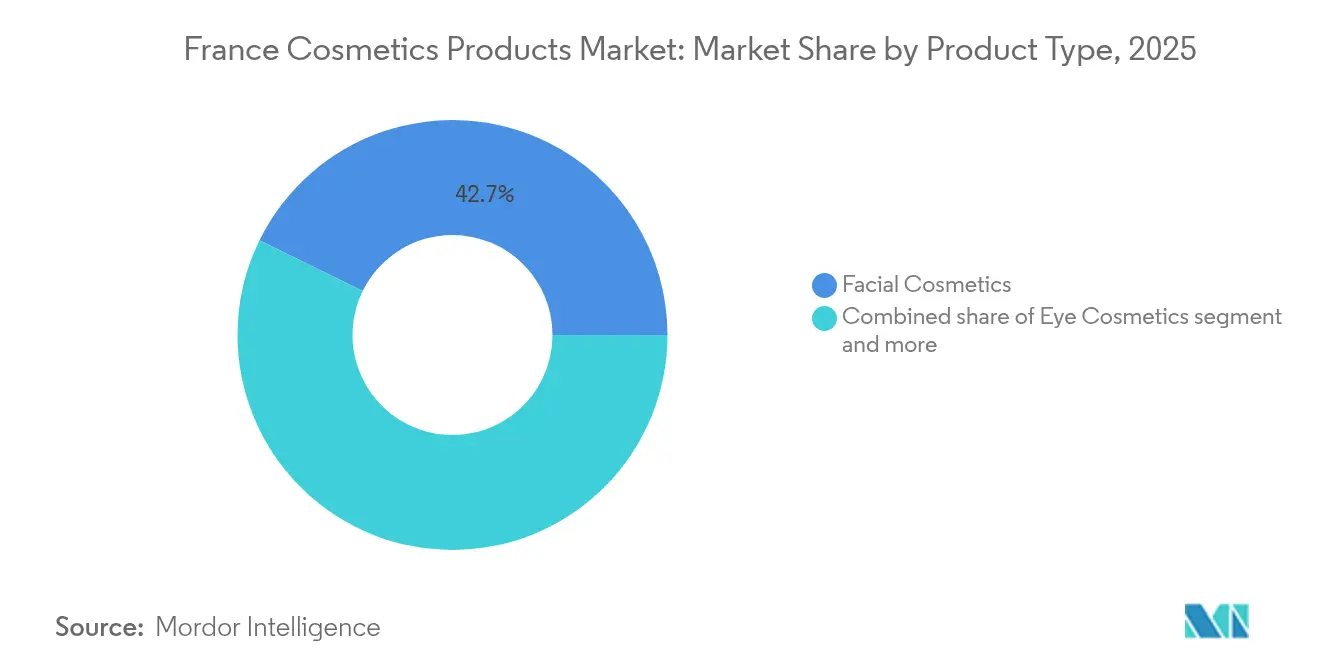

- Por tipo de produto, os cosméticos faciais representaram 42,74% da participação do mercado de cosméticos francês em 2025, enquanto os cosméticos para olhos estão a caminho de expandir a um CAGR de 5,52% até 2031.

- Por categoria, os produtos de massa retiveram uma participação de 56,10% do tamanho do mercado de produtos cosméticos da França em 2025, mas os produtos premium estão avançando a um CAGR de 5,78% até 2031.

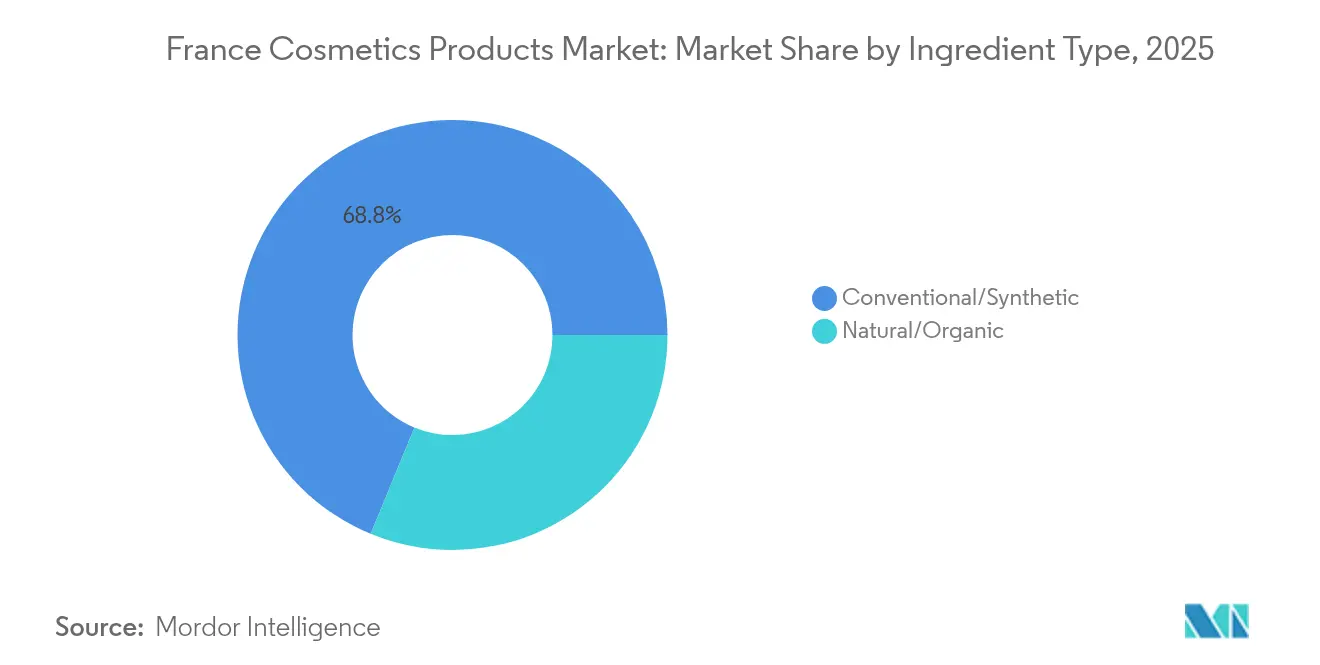

- Por tipo de ingrediente, as formulações convencionais detinham 68,79% da participação do mercado de produtos cosméticos franceses em 2025, e os produtos naturais/orgânicos estão previstos para crescer a um CAGR de 6,21% até 2031.

- Por distribuição, os supermercados/hipermercados lideraram com uma participação de 37,88% em 2025, enquanto os canais online estão projetados para crescer a um CAGR de 5,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos Cosméticos da França

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento do comércio eletrônico de beleza | +1.2% | Nacional, com concentração em Île-de-France e principais centros urbanos | Curto prazo (≤ 2 anos) |

| Premiumização de produtos de maquiagem | +0.9% | Nacional, mais forte no varejo seletivo de Paris, Lyon e Marselha | Médio prazo (2-4 anos) |

| Migração para formulações naturais e orgânicas | +0.8% | Nacional, com adoção antecipada em áreas rurais e periurbanas | Médio prazo (2-4 anos) |

| Expansão do segmento dermocosmético liderado por farmácias | +1.0% | Nacional, particularmente forte em regiões com alta densidade de farmácias | Curto prazo (≤ 2 anos) |

| Inovação científica e em ingredientes ativos | +0.7% | Nacional, impulsionada por centros de P&D em Île-de-France e Auvergne-Rhône-Alpes | Longo prazo (≥ 4 anos) |

| Crescimento de produtos para microbioma e pele sensível | +0.5% | Nacional, com ganhos iniciais em farmácias e canais especializados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do comércio eletrônico de beleza

O comércio eletrônico de saúde e beleza na França expandiu-se rapidamente em 2024, com 32% dos usuários de internet realizando compras online no segundo trimestre, e o comércio eletrônico geral cresceu 15% em relação ao ano anterior. Os cosméticos capturaram uma parcela desproporcional, graças a diagnósticos personalizados e modelos de assinatura que os varejistas de massa não conseguem igualar, de acordo com a Federação Francesa de Comércio Eletrônico[1]Fonte: Fédération du e-commerce et de la vente à distance, "Baromètre 2024," fevad.com. A penetração do comércio eletrônico da L'Oréal atingiu 28,2% em 2024, demonstrando como marcas tradicionais estão migrando para o ambiente online. Enquanto isso, o lançamento do marketplace da Yves Rocher em setembro de 2024 visa dobrar sua participação de receita online para 20% em três anos, agregando marcas de beleza de terceiros. A aceleração digital também está impulsionando disruptores diretos ao consumidor, como a Typology Paris, que estão conquistando consumidores mais jovens que priorizam a transparência de ingredientes e experiências digitais interativas em detrimento do branding tradicional. A entrada da Amazon na parafarmácia física europeia borra ainda mais os limites dos canais, pressionando os incumbentes a investir em atendimento omnicanal e visibilidade de estoque em tempo real. Enquanto isso, a regulamentação está se tornando mais rigorosa: o próximo Passaporte Digital de Produto da Comissão Europeia, no âmbito do Regulamento de Ecodesign, exigirá rastreabilidade de ponta a ponta, favorecendo marcas nativas digitais que já dispõem de infraestrutura granular de dados de produtos[2]Fonte: Comissão Europeia, "Regulamento de Ecodesign e Passaporte Digital de Produto," ec.europa.eu.

Premiumização de produtos de maquiagem

A estreia da Louis Vuitton no outono de 2025 com La Beauté, uma coleção composta por 55 batons, 10 bálsamos e 8 paletas de sombras criadas em colaboração com Pat McGrath, ilustra como as casas de moda de luxo enxergam cada vez mais a maquiagem como uma categoria de alta margem e extensão de marca que exige muito menos investimento de capital do que artigos de couro, de acordo com a Vogue Business. Os produtos de beleza premium estão se expandindo a um CAGR de 5,96% até 2030, superando as ofertas de mercado de massa porque comandam pontos de preço 2 a 3 vezes mais altos, mantendo estruturas de custo de formulação e embalagem amplamente semelhantes. As lojas de departamentos relatam que, em 2023, os itens de luxo representaram 50% das vendas de beleza, em comparação com 20% para produtos premium e 11% para produtos de prestígio, ressaltando o poder de compra desproporcional do quintil superior de consumidores, de acordo com a Associação Internacional de Lojas de Departamentos (IADS). Essa premiumização é especialmente evidente nos cosméticos coloridos, onde a maquiagem para lábios e olhos lidera as vendas de beleza em lojas de departamentos. As tendências apresentadas durante a Semana de Moda de Paris 2025, incluindo vermelhos intensos, borgonhas e ameixas, estão impulsionando a demanda por lançamentos de edição limitada de alto valor que rotineiramente esgotam em semanas.

Migração para formulações naturais e orgânicas

Os cosméticos naturais e orgânicos estão projetados para crescer a um CAGR de 6,43% até 2030, o mais rápido entre as categorias de ingredientes, à medida que os consumidores franceses preferem cada vez mais produtos naturais/biológicos e rotineiramente examinam os rótulos de ingredientes antes de realizar uma compra. As marcas estão respondendo com maior controle de suas cadeias de suprimentos: a Clarins planeja cultivar um terço de seus ingredientes internamente até 2030, reforçando a rastreabilidade e o posicionamento premium, enquanto os Laboratoires Expanscience agora operam 19 cadeias de suprimentos de matérias-primas e inauguraram uma segunda planta de processamento no Peru em junho de 2024 para apoiar 350 produtores de abacate, evidenciando que o fornecimento natural requer parcerias de longo prazo e investimento de capital que os players de mercado de massa têm dificuldade em igualar. A pressão regulatória está amplificando a mudança: o Regulamento de Cosméticos da UE e a ANSES da França continuam a intensificar a supervisão de conservantes sintéticos e alérgenos de fragrâncias, com os dados do Safety Gate 2024 mostrando que os cosméticos representaram 36% dos alertas de produtos, muitos relacionados ao alérgeno proibido butilfenil metilpropional. Embora as formulações naturais ajudem as marcas a evitar esses riscos de conformidade, elas acarretam custos de insumos mais elevados, permitindo que as marcas premium absorvam a pressão sobre as margens enquanto os concorrentes de mercado de massa permanecem mais cautelosos.

Expansão do segmento dermocosmético liderado por farmácias

O canal farmacêutico na França está preparado para um forte crescimento em 2024, superando outros formatos de distribuição, à medida que os consumidores veem os farmacêuticos como consultores de confiança em saúde da pele e estão dispostos a pagar preços premium por produtos oferecidos em um ambiente clínico. As vendas de cuidados faciais ilustram que as marcas dermocosmética estabeleceram posições defensáveis ao investir em ensaios clínicos e endossos de dermatologistas. Notavelmente, as vendas de maquiagem em farmácias cresceram 14% em 2024, estendendo o halo dermocosmético além dos cuidados com a pele para os cosméticos coloridos, que os varejistas seletivos e de massa tradicionalmente dominam. Inovações como o protetor solar Avène da Pierre Fabre, com 33% menos embalagem plástica e SKUs fotocorretores, demonstram como as marcas farmacêuticas também estão liderando em sustentabilidade, oferecendo uma proposta de valor dupla que ressoa com os consumidores franceses. A vantagem estrutural do canal nas vendas de protetor solar é sustentada pela confiança de longa data entre farmacêutico e consumidor e por estruturas regulatórias que protegem a distribuição exclusiva em farmácias para determinadas categorias, uma barreira que os varejistas de massa não conseguem replicar facilmente.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Regulamentações rigorosas de ingredientes da UE e da França | -0.6% | Nacional, alinhado com a aplicação em toda a UE | Médio prazo (2-4 anos) |

| Alto custo de insumos naturais e sustentáveis | -0.5% | Nacional, afetando particularmente pequenos e médios produtores | Curto prazo (≤ 2 anos) |

| Produtos falsificados impactam segmentos premium | -0.4% | Nacional, com concentração em canais online e de importação paralela | Curto prazo (≤ 2 anos) |

| Crescente volatilidade dos preços de matérias-primas | -0.4% | Global, com efeitos de repasse sobre os fabricantes franceses | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rigorosas de ingredientes da UE e da França

O ambiente regulatório para cosméticos na França e na UE impõe um ônus de conformidade complexo e multicamadas que eleva os custos de entrada no mercado e desacelera a inovação. A supervisão da ANSES, DGCCRF e ANSM da França complementa o Regulamento de Cosméticos da Comissão Europeia, com a DGCCRF assumindo a responsabilidade pelos controles de Boas Práticas de Fabricação em janeiro de 2024, adicionando uma camada de aplicação doméstica sobre as regras de toda a UE (DGCCRF)[3]Fonte: DGCCRF, "Contrôles BPF 2024," economie.gouv.fr/dgccrf. O Safety Gate 2024 relatou que 36% dos alertas de produtos envolviam cosméticos, citando frequentemente o alérgeno de fragrância proibido butilfenil metilpropional, alérgenos não declarados, contaminação microbiológica e metais pesados, destacando riscos generalizados de conformidade em meio a uma fiscalização cada vez mais intensa. Além disso, a Recomendação 2024/915 da Comissão Europeia sobre medidas anticontrafação e o próximo Passaporte Digital de Produto no âmbito do Regulamento de Ecodesign exigirão rastreabilidade de ponta a ponta da cadeia de suprimentos, favorecendo grandes empresas digitalmente maduras em detrimento de produtores menores (ECHA). Mudanças regulatórias no nível de ingredientes, como a proposta de classificação do p-cimeno como Repr. 1B pelo Comitê de Avaliação de Risco da ECHA, restringiria óleos essenciais e exigiria reformulação em centenas de SKUs, demonstrando como regulamentações granulares se propagam pelos portfólios. Embora essas medidas melhorem a segurança do consumidor, elas impõem um impacto negativo estimado de -0,6% no CAGR ao atrasar lançamentos de produtos, elevar os custos de formulação e criar barreiras de entrada que protegem os incumbentes em detrimento da inovação.

Alto custo de insumos naturais e sustentáveis

Os cosméticos naturais e orgânicos estão se expandindo a um CAGR de 6,43%, mas enfrentam pressões estruturais de custo porque as matérias-primas naturais estão expostas à variabilidade do rendimento agrícola, prêmios de comércio justo e obrigações de rastreabilidade que os ingredientes sintéticos em grande parte evitam. O plano da Clarins de obter um terço de seus ingredientes internamente até 2030 implica investimento de capital significativo em parcerias agrícolas e instalações de processamento, despesas que os players de mercado de massa não conseguem absorver facilmente sem corroer as margens. A segunda planta de processamento dos Laboratoires Expanscience no Peru, inaugurada em junho de 2024, apoia 350 produtores de abacate por meio de contratos de longo prazo que garantem preços justos e gestão ambiental. No entanto, esse modelo verticalmente integrado é intensivo em capital e de escalonamento lento. A consolidação de fornecedores de ingredientes, exemplificada pela aquisição da PolymerExpert pela Solabia em setembro de 2024, reflete esforços para alcançar economias de escala na química de base biológica, embora os prêmios de fusões e aquisições acabem aumentando os custos de insumos para os fabricantes. A diferença de preço entre ativos naturais e sintéticos pode exceder 50%, forçando as marcas a equilibrar a compressão de margens com possíveis perdas de volume decorrentes de preços mais altos. Estima-se que essa dinâmica de custos imponha um impacto negativo de -0,5% no CAGR no curto prazo, à medida que as marcas navegam pela transição para formulações naturais sem alienar consumidores sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cosméticos para Olhos Superam o Crescimento dos Cuidados Faciais

Os cosméticos faciais representaram 42,74% do mercado francês em 2025, permanecendo o maior segmento devido a bases, corretivos e híbridos de maquiagem e cuidados com a pele que se beneficiam da expansão do segmento dermocosmético. No entanto, os cosméticos para olhos estão projetados para crescer a um CAGR de 5,52% até 2031, o mais rápido entre os tipos de produtos, impulsionados pelas tendências da Semana de Moda de Paris 2025, como acentos metálicos, delineador invertido e sombras geladas/congeladas, que aceleram os ciclos de inovação de produtos (MakeUp in Paris). Os novos entrantes de luxo estão enfatizando essa categoria: o lançamento La Beauté do outono de 2025 da Louis Vuitton inclui 8 paletas de sombras ao lado de 55 batons e 10 bálsamos, refletindo o alto potencial de margem e recompra da maquiagem para olhos (Vogue Business).

As mudanças da pele de vidro para acabamentos matte suaves e o retorno dos tons marrons são microtendências que aumentam a proliferação de SKUs e encurtam os ciclos de vida dos produtos, favorecendo marcas com cadeias de suprimentos ágeis e distribuição digital em primeiro lugar. As adaptações de mercado de massa da L'Oréal, como Cool Silver, Revitalift Laser e Bright Reveal SPF50, ilustram como a inovação inspirada nas passarelas rapidamente se propaga para as prateleiras das drogarias, comprimindo o ciclo de tendência para o mercado. A inovação em cuidados faciais depende cada vez mais de formulações baseadas em mecanismos, como visto com o sérum Nivea Q10 Dual Action da Beiersdorf lançado em abril de 2024, que incorpora tecnologia antiglicação e comprovação clínica, criando barreiras que protegem os incumbentes. Em contraste, os cosméticos para olhos são mais orientados por tendências e levemente regulamentados, permitindo ciclos de produtos mais rápidos e menores barreiras de entrada, explicando seu maior crescimento apesar de uma participação de mercado menor e por que as marcas premium estão investindo desproporcionalmente nessa categoria para capturar consumidores mais jovens e conscientes das tendências.

Por Categoria: O Premium Avança enquanto o Mercado de Massa Recua

Os cosméticos de massa representaram 56,10% do mercado francês em 2025, refletindo ampla acessibilidade e apelo a consumidores sensíveis ao preço por meio de supermercados, hipermercados e drogarias. No entanto, os produtos premium estão se expandindo a um CAGR de 5,78% até 2031, impulsionados por consumidores que migram para ofertas de maior preço e eficácia comprovada, mesmo com a desaceleração do crescimento de volume do mercado de massa. Os novos entrantes de luxo sinalizam essa mudança estratégica: o lançamento La Beauté da Louis Vuitton, as fragrâncias de EUR 250 (USD 272) da Balmain Beauty e a abertura do ateliê de fragrâncias da Estée Lauder em Paris em 2025 demonstram que as casas de moda estão aproveitando o patrimônio de marca e a fidelidade do cliente para capturar uma maior participação do mercado de cosméticos. A forte literacia de marcas dos consumidores franceses e a disposição de pagar pela procedência e pelo artesanato reforçam essa tendência.

As marcas de massa retêm uma participação majoritária devido à sua ampla distribuição e acessibilidade, mas o crescimento está cada vez mais concentrado nos segmentos premium e dermocosmético. A divisão de Beleza Dermatológica da L'Oréal cresceu 9,8% em 2024, superando suas marcas de mercado de massa Garnier, Maybelline e L'Oréal Paris, enquanto a receita de EUR 1,2 bilhão (USD 1,31 bilhão) da Yves Rocher e a meta de dobrar as vendas online para 20% em três anos destacam o investimento das marcas de médio porte em canais digitais para competir em conveniência e personalização. A migração do mercado de massa para o premium varia por tipo de produto; o protetor solar permanece 50% distribuído em farmácias, mantendo uma vantagem estrutural para os dermocosméticos, mas, no geral, os consumidores franceses estão cada vez mais dispostos a pagar um prêmio por eficácia clínica, transparência de ingredientes e prestígio de marca.

Por Tipo de Ingrediente: Formulações Naturais Avançam Apesar das Pressões de Custo

As formulações naturais e orgânicas estão projetadas para crescer a um CAGR de 6,21% até 2031, o mais rápido entre os tipos de ingredientes, apesar dos desafios estruturais de custo e formulação que os ingredientes convencionais e sintéticos evitam. Os ingredientes convencionais dominaram o mercado com 68,79% de participação em 2025, beneficiando-se da eficiência de custos, estabilidade e familiaridade regulatória; no entanto, a preferência do consumidor está migrando para opções rastreáveis e de base biológica. As marcas estão respondendo à tendência com integração vertical e fornecimento estratégico. A Clarins pretende produzir um terço de seus ingredientes internamente até 2030, enquanto os Laboratoires Expanscience operam 19 cadeias de suprimentos, incluindo uma segunda planta de processamento no Peru, inaugurada em junho de 2024, para apoiar 350 produtores de abacate, demonstrando o investimento de longo prazo necessário para o fornecimento natural. Os fabricantes contratados também estão se adaptando: o PHARMA & BEAUTY Group relatou que 98% de suas fórmulas cosméticas são de origem natural e obteve a certificação Ecocert em todos os cinco locais de produção franceses, destacando o alinhamento de toda a indústria com a tendência natural.

A regulamentação reforça essa mudança. O Regulamento de Cosméticos da UE e a ANSES da França examinam cada vez mais os conservantes sintéticos e os alérgenos de fragrâncias, com o Safety Gate 2024 relatando que os cosméticos representaram 36% dos alertas de produtos, muitos relacionados a alérgenos proibidos como o butilfenil metilpropional. As formulações naturais mitigam esses riscos de conformidade, mas enfrentam desafios como estabilidade microbiológica, prazo de validade mais curto e maior custo dos produtos, que as marcas premium podem absorver enquanto os players de mercado de massa permanecem limitados. A consolidação de fornecedores apoia ainda mais a escalabilidade: a aquisição da PolymerExpert pela Solabia em setembro de 2024 e a participação minoritária da L'Oréal e da Evonik na Abolis Biotechnologies como parte de uma rodada de captação de EUR 35 milhões (USD 38,15 milhões) ilustram o investimento em cadeias de valor de ingredientes de base biológica de ponta a ponta. Coletivamente, esses desenvolvimentos indicam que as formulações naturais representam uma mudança estrutural da indústria que requer P&D, inovação em manufatura e reconfiguração da cadeia de suprimentos, em vez de uma tendência de nicho temporária.

Por Canal de Distribuição: O Online Avança enquanto as Farmácias Prosperam

Em 2025, os supermercados e hipermercados representaram 37,88% da distribuição de cosméticos na França, mas o varejo online está superando os canais tradicionais com um CAGR projetado de 5,96% até 2031, impulsionado pela penetração de comércio eletrônico de 28,2% da L'Oréal, pela ambição da Yves Rocher de dobrar suas vendas online para 20% da receita e pela entrada da Amazon na parafarmácia física europeia. A adoção digital está se acelerando: 32% dos usuários de internet franceses compraram produtos de saúde e beleza online no segundo trimestre de 2024, enquanto o comércio eletrônico geral cresceu 15% em relação ao ano anterior, com os cosméticos capturando uma parcela desproporcional devido a diagnósticos personalizados, modelos de assinatura e engajamento direto ao consumidor que os varejistas de massa não conseguem replicar. O lançamento do marketplace da Yves Rocher em setembro de 2024, que agrega marcas de beleza de terceiros, espelha a Amazon e a Sephora, destacando uma mudança estrutural em direção ao varejo multimarca, omnicanal e orientado por dados. Enquanto isso, lojas especializadas como Sephora, Nocibé e Marionnaud continuam a ganhar participação de mercado por meio de integração vertical e experiências selecionadas.

O canal farmacêutico demonstrou o maior crescimento de valor em 2024, refletindo a confiança dos consumidores franceses nos farmacêuticos como consultores credíveis em saúde da pele e sua disposição de pagar um prêmio por produtos com endosso clínico. Notavelmente, as vendas de maquiagem em farmácias se expandiram, indicando que o halo dermocosmético está se estendendo além dos cuidados com a pele para os cosméticos coloridos. Por outro lado, os supermercados e hipermercados estão perdendo terreno devido à sua incapacidade de igualar a personalização das lojas especializadas, a credibilidade clínica das farmácias e a conveniência das plataformas online. Em toda a Europa, o mercado online de moda e beleza está apresentando forte crescimento, reforçando a mudança estrutural em direção à distribuição digital e ao varejo omnicanal.

Análise Geográfica

A França serve tanto como polo de produção quanto como principal mercado de consumo de cosméticos, destacando uma tendência de consumidores que migram para produtos de maior preço e eficácia comprovada, em vez de simplesmente aumentar os volumes de compra. O canal farmacêutico sublinha as posições defensáveis das marcas dermocosméticas, que aproveitam ensaios clínicos e endossos de dermatologistas para sustentar o crescimento nos segmentos de cuidados faciais e protetor solar. A França também é a maior exportadora mundial de cosméticos, reforçando o poder de precificação global e o patrimônio de suas marcas, enquanto o setor emprega 226.000 pessoas e gera EUR 71 bilhões (USD 77,37 bilhões) em faturamento, tornando-o um componente estratégico da política industrial francesa e da competitividade exportadora.

A P&D e a produção estão concentradas em Île-de-France, Auvergne-Rhône-Alpes e Provence-Alpes-Côte d'Azur, com a L'Oréal sediada em Clichy, os laboratórios NAOS em Aix-en-Provence e o PHARMA & BEAUTY Group operando cinco plantas em todo o país. A inovação em ingredientes ativos permanece forte, exemplificada pelo lançamento do peptídeo Pepsensyal da BASF em outubro de 2024 em Pulnoy, proporcionando reduções mensuráveis na rugosidade das patas de galinha e na redensificação dérmica. Paris continua a ancorar o mercado de cosméticos de luxo, com lançamentos como La Beauté da Louis Vuitton, o ateliê de fragrâncias da Estée Lauder em Paris (2025) e as fragrâncias Les Éternels da Balmain Beauty, direcionadas a consumidores abastados e conscientes das marcas. Enquanto isso, as regiões rurais e periurbanas são adotantes precoces de produtos naturais e orgânicos, refletindo a ampla atenção dos consumidores à transparência de ingredientes.

O ambiente regulatório é multicamadas, governado pela ANSES (segurança de ingredientes), DGCCRF (vigilância de mercado e aplicação de Boas Práticas de Fabricação desde janeiro de 2024) e ANSM (produtos na fronteira entre medicamentos e cosméticos), criando altas barreiras de entrada que favorecem os players estabelecidos. Os cosméticos falsificados representam um risco geográfico e digital, com a Alfândega Francesa apreendendo 20 milhões de itens falsificados em 2023, 92% originários da China e da Turquia, e perdas anuais estimadas em EUR 800 milhões (USD 872 milhões), impactando desproporcionalmente as marcas premium. A Recomendação 2024/915 da Comissão Europeia sobre anticontrafação e o próximo Passaporte Digital de Produto no âmbito do Regulamento de Ecodesign exigirão rastreabilidade de ponta a ponta, favorecendo grandes empresas digitalmente maduras. A localização estratégica da França como porta de entrada para o mercado único da UE, combinada com seu patrimônio de marcas de luxo, infraestrutura de P&D e sofisticação regulatória, garante relevância global contínua, mesmo com a distribuição online e os modelos diretos ao consumidor começando a corroer as vantagens da densidade do varejo físico e das redes de farmácias.

Cenário Competitivo

O mercado de cosméticos da França demonstra concentração moderada, com os cinco principais players — L'Oréal, Clarins, Estée Lauder, Coty e LVMH — detendo participação substancial, mas enfrentando pressão persistente de insurgentes diretos ao consumidor como a Typology Paris e casas de moda de luxo que contornam os conglomerados tradicionais. As vendas de EUR 43,48 bilhões (USD 47,36 bilhões) da L'Oréal em 2024, com crescimento de 5,1% em termos comparáveis, e o lucro operacional de EUR 8,69 bilhões (USD 9,47 bilhões) fornecem a flexibilidade de margem para sustentar investimentos em P&D superiores a EUR 1,3 bilhão (USD 1,42 bilhão) anualmente e a expansão omnicanal, com penetração de comércio eletrônico de 28,2%. A consolidação estratégica é evidente: a venda da divisão de beleza da Kering em outubro de 2025, incluindo a Creed e as licenças de longo prazo da Gucci, Bottega Veneta e Balenciaga, para a L'Oréal por EUR 4 bilhões (USD 4,36 bilhões) sublinha o desafio de escalar plataformas de beleza de forma lucrativa, já que a Kering Beauté registrou um prejuízo operacional de EUR 60 milhões no primeiro semestre de 2025. Da mesma forma, a privatização da L'Occitane em 2024 por EUR 6,5 bilhões (USD 7,08 bilhões) sinaliza pressão sobre os players de médio porte que carecem de escala de mercado de massa ou posicionamento de ultraluxo.

Oportunidades de espaço em branco estão surgindo em formulações favoráveis ao microbioma, ativos derivados de biotecnologia e embalagens recarregáveis, exemplificadas pelo teste de embalagem recarregável Mustela dos Laboratoires Expanscience, que alcança 76% de redução de plástico e 220g de economia de CO₂ por usuário anualmente, métricas que ressoam com os consumidores franceses conscientes do meio ambiente. Os padrões estratégicos enfatizam a integração vertical das cadeias de suprimentos de ingredientes naturais, a distribuição omnicanal e a comprovação clínica. O compromisso da Clarins de cultivar um terço de seus ingredientes internamente até 2030 fortalece a rastreabilidade e o posicionamento premium, enquanto quinze grandes empresas, incluindo L'Oréal, Clarins, Chanel, Dior, Estée Lauder, Nuxe e Shiseido, formaram o consórcio Trasce para aumentar a transparência da cadeia de suprimentos, refletindo o reconhecimento de que o fornecimento de matérias-primas é um risco estratégico. A aquisição de uma participação de 10% na empresa suíça de dermatologia Galderma pela L'Oréal em agosto de 2024 sinaliza uma mudança em direção à tecnologia de beleza e adjacências médico-estéticas.

A inovação e o engajamento digital diferenciam os incumbentes dos insurgentes. O INPI classificou a L'Oréal como a 3ª maior depositante de patentes da França em 2024, um retorno ao topo das classificações após uma década, sinalizando renovado investimento em tecnologia proprietária. Disruptores emergentes como a Typology Paris aproveitam a distribuição direta ao consumidor e a transparência de ingredientes para capturar coortes mais jovens, enquanto a 900.care, com EUR 21 milhões (USD 22,89 milhões) em financiamento, escala cosméticos sólidos e formatos recarregáveis. No geral, o cenário competitivo está se bifurcando: os players de escala investem em parcerias de biotecnologia e comprovação clínica, enquanto os insurgentes competem em transparência, sustentabilidade e engajamento digital, deixando as marcas de médio porte com recursos insuficientes para qualquer uma das abordagens vulneráveis à compressão de margens e à erosão da participação de mercado.

Líderes do Setor de Produtos Cosméticos da França

L'Oréal S.A.

Groupe Clarins SA

The Estée Lauder Companies

Coty Inc.

LVMH Moët Hennessy Louis Vuitton

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: L'Oréal e Evonik adquiriram participações minoritárias na Abolis Biotechnologies para construir uma cadeia de valor de ingredientes de base biológica.

- Setembro de 2024: Yves Rocher lançou um marketplace multimarca, com meta de atingir 20% de sua receita online em três anos.

- Junho de 2024: Laboratoires Expanscience inaugurou uma segunda planta peruana apoiando 350 agricultores de abacate sob contratos sustentáveis.

Escopo do Relatório do Mercado de Produtos Cosméticos da França

O mercado de produtos cosméticos abrange uma ampla gama de produtos utilizados para limpeza, embelezamento e melhoria da aparência pessoal. O mercado de produtos cosméticos da França é segmentado por tipo de produto, categoria, tipo de ingrediente e canal de distribuição. O segmento de produtos cosméticos/maquiagem é segmentado em cosméticos faciais, produtos cosméticos para olhos e produtos de maquiagem para lábios e unhas. Por categoria, o mercado é segmentado em produtos de massa e premium. Por tipos de ingredientes, o mercado é segmentado em natural/orgânico e convencional/sintético. Com base no canal de distribuição, o mercado estudado é segmentado em lojas especializadas, supermercados/hipermercados, lojas de varejo online e outros canais de distribuição. O dimensionamento do mercado foi realizado em termos de valor (USD) para todos os segmentos mencionados acima.

| Cosméticos Faciais |

| Cosméticos para Olhos |

| Produtos de Maquiagem para Lábios e Unhas |

| Produtos Premium |

| Produtos de Massa |

| Natural/Orgânico |

| Convencional/Sintético |

| Lojas Especializadas |

| Supermercados/Hipermercados |

| Lojas de Varejo Online |

| Outros Canais |

| Por Tipo de Produto | Cosméticos Faciais |

| Cosméticos para Olhos | |

| Produtos de Maquiagem para Lábios e Unhas | |

| Por Categoria | Produtos Premium |

| Produtos de Massa | |

| Por Tipo de Ingrediente | Natural/Orgânico |

| Convencional/Sintético | |

| Por Canal de Distribuição | Lojas Especializadas |

| Supermercados/Hipermercados | |

| Lojas de Varejo Online | |

| Outros Canais |

Principais Perguntas Respondidas no Relatório

Com que velocidade as vendas online estão crescendo no mercado de produtos cosméticos da França?

Os canais online estão se expandindo a um CAGR de 5,96% até 2031 e já representam 28,2% do faturamento doméstico da L'Oréal.

Qual tipo de produto apresenta o crescimento mais rápido?

Os cosméticos para olhos lideram com um CAGR projetado de 5,52% até 2031, impulsionados por ciclos de inovação orientados pela moda.

O que está impulsionando a premiumização na França?

A entrada de casas de luxo no segmento de maquiagem, ativos com respaldo clínico e a disposição dos consumidores de migrar para produtos de maior eficácia estão elevando os preços médios.

Quais são os principais obstáculos regulatórios para novos entrantes?

As regulamentações multicamadas de ingredientes da UE e da França, as auditorias de Boas Práticas de Fabricação pela DGCCRF e os próximos Passaportes Digitais de Produto aumentam os custos de conformidade.

Página atualizada pela última vez em: