Tamanho e Participação do Mercado de Produtos Cosméticos do Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Cosméticos do Japão por Mordor Intelligence

O tamanho do mercado de produtos cosméticos japonês foi avaliado em USD 3,79 bilhões em 2025 e estima-se que cresça de USD 3,94 bilhões em 2026 para atingir USD 4,75 bilhões até 2031, a um CAGR de 3,85% durante o período de previsão (2026-2031). No mercado de produtos cosméticos japonês, uma sutil expansão nos títulos principais sugere uma mudança em direção a formulações quasi-farmacêuticas orientadas à eficácia. Essa mudança, aliada a uma tendência de migração para produtos premium e ao uso de ativos biotecnológicos sustentáveis, está redefinindo o cenário competitivo. Os cosméticos medicinais funcionais representam agora cerca de 40% das remessas domésticas. As linhas premium estão superando suas contrapartes de massa, impulsionadas por um aumento nominal de 3% nos salários e pelo forte poder de compra das famílias. O comércio eletrônico está em expansão, com a Shiseido visando triplicar sua presença online e o Cosme contando com 16,6 milhões de usuários mensais. Esse crescimento está ampliando as plataformas digitais tanto para marcas estabelecidas quanto para novos players independentes. Enquanto isso, as importações coreanas, que representam 39,3% das entradas de produtos para lábios, estão influenciando as preferências em cosméticos coloridos. Essa tendência destaca como as dinâmicas globais do varejo estão remodelando as hierarquias de marcas no mercado de cosméticos do Japão.

Principais Conclusões do Relatório

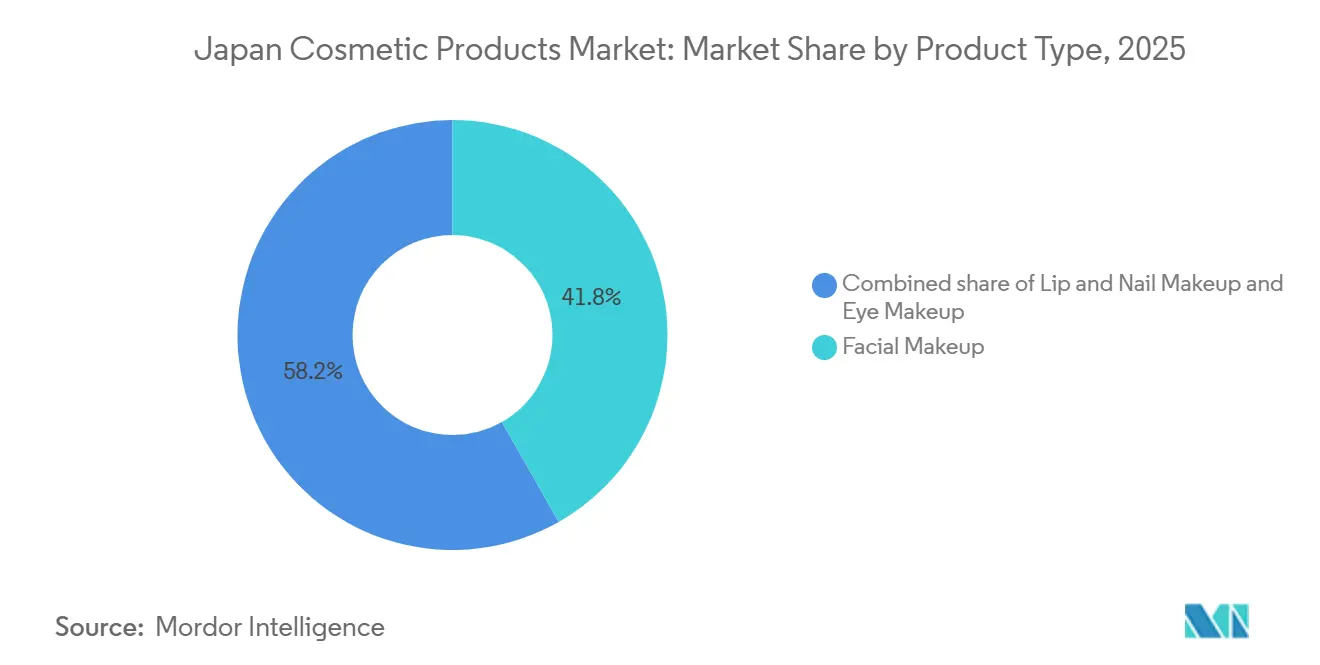

- Por tipo de produto, a maquiagem facial dominou com uma participação de 41,78% no mercado de produtos cosméticos do Japão em 2025, enquanto a maquiagem para lábios tem previsão de expansão a um CAGR de 4,31% até 2031.

- Por natureza, as formulações convencionais detinham uma participação de 73,58% em 2025; as alternativas orgânicas e naturais devem crescer a um CAGR de 4,12%.

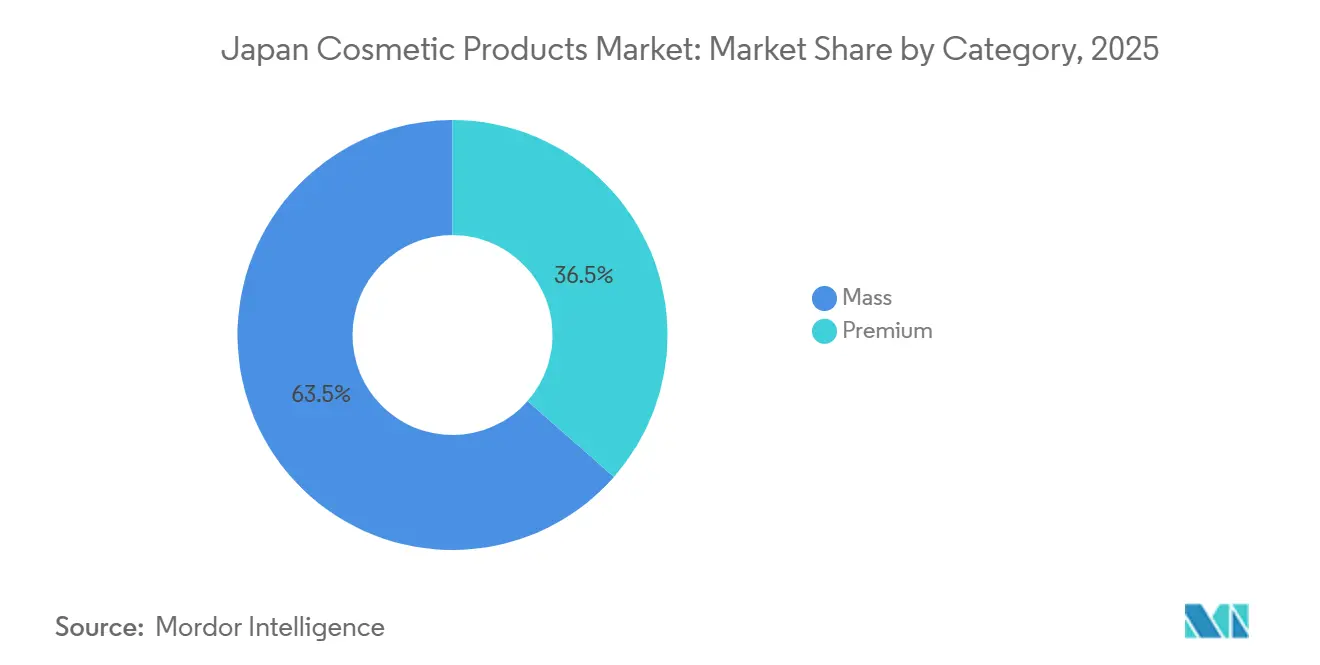

- Por categoria, as ofertas premium capturaram uma participação de 36,48% em 2025 e têm projeção de avançar a um CAGR de 5,72%.

- Por canal de distribuição, as lojas de saúde e beleza comandavam uma participação de 46,35% em 2025, mas o varejo online registrará o crescimento mais rápido a um CAGR de 4,48%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos Cosméticos do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O envelhecimento da população impulsiona o antienvelhecimento e os dermocosmésticos | 0.8% | Nacional, concentrado em prefeituras urbanas (Tóquio, Osaka, Aichi) | Longo prazo (≥ 4 anos) |

| A aceitação dos cuidados masculinos impulsiona os cosméticos coloridos para homens | 0.5% | Nacional, com ganhos iniciais em áreas metropolitanas | Médio prazo (2-4 anos) |

| A premiumização sustentada pela alta renda disponível | 0.9% | Nacional, mais forte em Tóquio, Kanagawa e centros de compras duty-free | Curto prazo (≤ 2 anos) |

| Ativos dermatológicos de rótulo limpo provenientes de fermentação biotecnológica | 0.4% | Nacional, liderado por clusters de pesquisa e desenvolvimento em Kanto e Kansai | Médio prazo (2-4 anos) |

| Formatos sólidos/sem água ganham força pela sustentabilidade | 0.3% | Nacional, adoção inicial em segmentos urbanos conscientes do meio ambiente | Médio prazo (2-4 anos) |

| Entrada de marcas estrangeiras de nicho via comércio eletrônico transfronteiriço | 0.6% | Nacional, amplificado por plataformas digitais e canais duty-free | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O envelhecimento da população impulsiona o antienvelhecimento e os dermocosmésticos

O envelhecimento da população do Japão desempenha um papel significativo na condução dessa tendência, pois o Banco Mundial relatou em 2024 que 30% da população do país tem 65 anos ou mais[2]Fonte: Banco Mundial, "População com 65 anos ou mais (% da população total) - Japão", worldbank.org. Como resultado, houve uma mudança perceptível na demanda por soluções que abordam rugas, pigmentação e elasticidade da pele. Esses produtos estão sendo formulados como quasi-fármacos, permitindo que afirmem legalmente sua eficácia. Notavelmente, essas variantes medicinais já representam 40% das remessas domésticas de cosméticos do Japão. Com uma expectativa de vida de 84,9 anos, os ciclos de uso dos produtos são prolongados. Isso sugere que o crescimento do mercado depende mais do aumento dos gastos per capita do que da expansão de volume. A inovação em ingredientes está ganhando destaque, com exossomos e ativos derivados de células iPS causando impacto na Cosme Tokyo 2024, destacando a interseção entre os avanços biomédicos e o mercado de cosméticos do Japão. Embora o envelhecimento da população impulsione um aumento nos gastos com produtos premium, os formuladores enfrentam um desafio: obter aprovação como quasi-fármaco. Esse processo de revisão de seis meses pode retardar a velocidade de entrada no mercado.

A aceitação dos cuidados masculinos impulsiona os cosméticos coloridos para homens

Nos últimos anos, as vendas de produtos de cuidados masculinos no Japão cresceram significativamente, mostrando uma forte tendência ascendente. Esse crescimento é impulsionado pela crescente promoção nas redes sociais de produtos como hidratantes com cor e definidores de sobrancelha para homens, que estão se tornando cada vez mais normalizados nas rotinas de cuidados masculinos. A Mandom lidera o mercado, mantendo uma posição dominante em estilização de cabelo masculino e cosméticos masculinos, apoiada por seu extenso portfólio de produtos e forte reconhecimento de marca. Enquanto isso, a linha masculina da Shiseido registrou um aumento notável nas vendas durante o atual ano fiscal, refletindo a crescente aceitação de produtos cosméticos específicos para homens. Graças à ausência de barreiras específicas de gênero nas regulamentações do MHLW, as marcas estão reutilizando com eficiência os dossiês quasi-farmacêuticos existentes para SKUs masculinos, reduzindo significativamente os ciclos de desenvolvimento e o tempo de entrada no mercado. No entanto, a penetração dos cosméticos masculinos ainda está atrás de seus equivalentes femininos, indicando um potencial inexplorado e uma oportunidade de crescimento substancial no mercado de produtos cosméticos do Japão, à medida que as preferências dos consumidores continuam a evoluir.

A premiumização sustentada pela alta renda disponível

Em 2023, as famílias japonesas relataram um aumento significativo na renda disponível mensal, refletindo melhores condições econômicas e crescimento salarial. Os salários de tempo integral experimentaram um aumento notável, impulsionado por um mercado de trabalho mais forte, enquanto os ganhos de meio período também mostraram crescimento considerável, apoiados pelo aumento da demanda por arranjos de trabalho flexíveis. Apesar da modesta inflação do IPC, os consumidores demonstraram preferência por cosméticos premium, particularmente batons e séruns, indicando uma mudança em direção a produtos de maior qualidade. Esse comportamento do consumidor impulsionou o setor de cosméticos premium para uma forte trajetória de crescimento, destacando a resiliência do mercado mesmo em meio a flutuações econômicas. As boutiques duty-free nos aeroportos de Haneda e Narita, juntamente com a loja principal Cosme no distrito de Ginza em Tóquio, emergiram como principais nós de crescimento. Esses locais capitalizam a psicologia do "efeito batom", onde os consumidores se permitem luxos acessíveis em tempos incertos, resultando em valores de cesta mais elevados. No entanto, a projeção de prejuízo líquido da Shiseido para o exercício fiscal de 2024 serve como um lembrete contundente da volatilidade que os portfólios premium podem enfrentar, seja devido a reduções de estoque, choques externos ou mudanças nas preferências dos consumidores.

Ativos dermatológicos de rótulo limpo provenientes de fermentação biotecnológica

A fermentação biotecnológica está ganhando terreno sobre a extração petroquímica, graças à sua rastreabilidade e credenciais ecológicas. O lançamento do ácido gálico pela Kao em janeiro de 2024, juntamente com a colaboração de USD 7 milhões da Shiseido em microalgas com a CHITOSE em maio de 2025, destaca uma mudança significativa nos orçamentos de pesquisa e desenvolvimento em direção a moléculas cultivadas em laboratório e idênticas às naturais. Esses avanços refletem o crescente foco da indústria em soluções sustentáveis e inovadoras para atender às demandas dos consumidores. Embora as diretrizes ISO 16128 permaneçam voluntárias, elas fornecem aos profissionais de marketing no mercado de produtos cosméticos do Japão um referencial numérico para origem natural,

moldando as alegações de rótulo e aumentando a transparência. Além disso, garantir a certeza de fornecimento e controlar os alérgenos não apenas aborda problemas passados, como a crise de leucodermia induzida pelo Rhododenol, mas também fortalece a confiança do consumidor nos ativos biotecnológicos, abrindo caminho para uma adoção mais ampla dessas tecnologias no setor de cosméticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A redução da população em idade ativa limita o crescimento de volume | -0.5% | Nacional, aguda em prefeituras rurais (Akita, Shimane, Kochi) | Longo prazo (≥ 4 anos) |

| A aprovação rigorosa de alegações funcionais atrasa o tempo de entrada no mercado | -0.3% | Nacional, regido pelos marcos regulatórios da PMDA/MHLW | Médio prazo (2-4 anos) |

| As preocupações com alergias dos consumidores aumentam o escrutínio sobre conservantes | -0.2% | Nacional, intensificado em centros urbanos com alta conscientização | Curto prazo (≤ 2 anos) |

| O espaço de prateleira altamente saturado restringe novos lançamentos | -0.4% | Nacional, mais intenso nas áreas metropolitanas de Tóquio, Osaka e Nagoya | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A redução da população em idade ativa limita o crescimento de volume

Em 2023, a população em idade ativa do Japão (entre 15 e 64 anos) representava 59,5% do total demográfico, mas as projeções indicam uma queda para 51,4% até 2050, de acordo com o Departamento de Estatísticas do Japão. Essa mudança, destacada pelo Departamento de Estatísticas do Japão, deve-se em grande parte à saída da coorte do baby boom da força de trabalho, resultando em milhões a menos em números absolutos. As Nações Unidas também se manifestaram, prevendo uma contração de 14% na população do Japão de 2024 a 2054. Essa mudança demográfica está prestes a reduzir a base de consumidores principais de cosméticos de uso diário. Embora os gastos per capita em produtos premium e antienvelhecimento possam aumentar, as vendas gerais por volume estão enfrentando desafios estruturais. O Banco do Japão, observando as tendências em 2023-2024, apontou uma queda na produção de cosméticos no setor químico, associando-a a uma demanda doméstica fraca. Em resposta, as empresas estão se voltando para SKUs de alta margem e baixo volume e estão ampliando seus horizontes de exportação, visando o Sudeste Asiático e a China, onde a faixa etária em idade ativa é mais robusta. No entanto, essa crise demográfica não está afetando apenas as vendas; ela também está restringindo a oferta de mão de obra nos setores de varejo e manufatura, levando ao aumento dos custos salariais e à redução das margens operacionais.

A aprovação rigorosa de alegações funcionais atrasa o tempo de entrada no mercado

Sob o Ministério da Saúde, Trabalho e Bem-Estar (MHLW), a Agência de Produtos Farmacêuticos e Dispositivos Médicos (PMDA) exige pré-aprovação para formulações quasi-farmacêuticas que alegam benefícios como clareamento ou efeitos antiacne. As revisões de dossiês podem se estender por até seis meses, causando atrasos no lançamento de produtos. Essa janela permite que concorrentes mais ágeis da Coreia e da China ocupem espaço nas prateleiras com ofertas similares, comercializadas como cosméticos convencionais, de acordo com a Maven Regulatory Consultancy. Embora as emendas à Lei de Produtos Farmacêuticos e Dispositivos Médicos (Lei PMD) estejam previstas para o início de 2025, com o objetivo de introduzir aprovações condicionais e facilitar o acesso, o cronograma para essas mudanças permanece ambíguo, conforme observado pelo MHLW. Esse labirinto regulatório representa desafios, especialmente para marcas menores sem equipes regulatórias dedicadas, consolidando ainda mais a dominância de mercado de players estabelecidos como Shiseido, Kao e Kosé. Incidentes de segurança passados, como o surto de alergia ao trigo Glupearl afetando 2.111 indivíduos e a crise de leucodermia por Rhododenol com 19.609 casos, tornaram os reguladores mais cautelosos, enfatizando a segurança do consumidor em detrimento da entrada rápida no mercado, conforme destacado pela Sociedade Japonesa de Ciência Cosmética.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Maquiagem para Lábios Supera a Dominância Facial

Em 2025, a maquiagem facial dominou o mercado de produtos cosméticos do Japão, conquistando uma participação de 41,78%. Essa liderança decorre do crescente apelo dos produtos de base, que prometem acabamentos impecáveis e sem poros. Destacando uma tendência em direção à infusão funcional, a Shiseido lançou seu Sérum de Base em maio de 2024, combinando benefícios de cuidados com a pele com cobertura cosmética. A crescente preferência dos consumidores por produtos multifuncionais que combinam benefícios de beleza e cuidados com a pele contribuiu significativamente para o crescimento deste segmento. Enquanto isso, a maquiagem para olhos está adotando a skinificação,

integrando peptídeos e ácido hialurônico para melhorar a saúde da pele. Essa abordagem está alinhada com a demanda mais ampla dos consumidores por produtos que não apenas melhoram a aparência, mas também proporcionam benefícios de longo prazo para a pele. Em resposta às preocupações com dermatite, os produtos para unhas estão migrando para formulações mais seguras, refletindo uma ênfase crescente na segurança dos produtos e no bem-estar dos consumidores.

Por outro lado, o subsegmento de lábios está emergindo como a categoria de crescimento mais rápido em cosméticos coloridos, com um CAGR projetado de 4,31% até 2031. Esse crescimento é impulsionado pela preferência por estéticas labiais "mucosas" brilhantes e pelos preços competitivos das marcas coreanas, que ressoam com consumidores mais jovens. A acessibilidade e o apelo orientado por tendências desses produtos os tornaram particularmente populares entre as demografias da Geração Z e dos millennials. Mesmo diante de desafios econômicos, essa demanda robusta sublinha o desejo de autoexpressão acessível, consolidando o status do segmento de lábios como uma área de crescimento fundamental no cenário de cosméticos coloridos do Japão. O crescimento do segmento também destaca a importância da inovação e da acessibilidade para capturar o interesse dos consumidores em um mercado competitivo.

Por Natureza: O Convencional Lidera, o Orgânico Ganha Impulso

Em 2025, os produtos cosméticos convencionais comandavam uma participação de valor dominante de 73,58% do mercado de cosméticos do Japão, graças à sua acessibilidade e vida útil prolongada. Este segmento é impulsionado principalmente por formulações de cuidados com a pele e cuidados com o cabelo que aproveitam ativos biotecnológicos "idênticos aos naturais" para maior estabilidade e escalabilidade, o que permite aos fabricantes atender às demandas dos consumidores por produtos eficazes e confiáveis. Em 31 de março de 2023, a Associação da Indústria Cosmética do Japão (JCIA) relatou 4.243 titulares de licença de comercialização e 4.222 titulares de licença de fabricação na indústria de cosméticos, demonstrando uma infraestrutura sólida para o desenvolvimento e fornecimento de produtos. Embora a ISO 16128 forneça uma estrutura voluntária para alegações orgânicas, a ausência de certificação obrigatória aumenta o risco de greenwashing. Essa falta de regulamentação levou ao crescente ceticismo dos consumidores, levando muitos a favorecer marcas com cadeias de fornecimento transparentes e práticas de sustentabilidade verificadas.

No entanto, o segmento orgânico e natural está em ascensão constante, com um CAGR de 4,12%, impulsionado principalmente por millennials e pela Geração Z conscientes do meio ambiente. Esse crescimento no mercado de cosméticos orgânicos e naturais do Japão sublinha uma demanda crescente por produtos de beleza sustentáveis e orientados para a saúde. As plataformas de redes sociais amplificaram a conscientização sobre estilos de vida ecológicos, influenciando as decisões de compra e incentivando os consumidores a buscar produtos alinhados com seus valores. Dentro desse nicho, os cuidados com a pele naturais e orgânicos não apenas dominam, mas também estão preparados para um crescimento significativo, à medida que os consumidores priorizam cada vez mais ingredientes limpos e métodos de produção ambientalmente responsáveis. Mesmo com o florescimento do segmento orgânico, os produtos convencionais ancoram o mercado, aproveitando sua relação custo-benefício e longevidade para manter um papel central no cenário de cosméticos do Japão.

Por Categoria: O Premium Cresce em Meio à Maturidade do Segmento de Massa

Em 2025, as marcas de massa dominaram o mercado de cosméticos do Japão, capturando 63,52% do valor de varejo. Sua presença generalizada abrange 23.041 drogarias em todo o país. Essas marcas, conhecidas por sua acessibilidade e vida útil prolongada, atendem a uma ampla base de consumidores, mesmo em meio a uma modesta inflação. Destacando as apostas competitivas, a reestruturação da Shiseido no exercício fiscal de 2024, com sua racionalização de SKUs e ênfase em oito marcas principais, visa se recuperar de um significativo prejuízo líquido de bilhões de dólares. Essa posição consolidada garante que os produtos de massa permaneçam centrais no mercado, mesmo à medida que as dinâmicas evoluem.

Enquanto isso, o segmento premium está preparado para o crescimento mais rápido, a um CAGR de 5,72%. Essa tendência sublinha um apetite contínuo por gastos aspiracionais, mesmo em climas inflacionários. Os pontos de venda duty-free, especialmente em grandes centros como o Aeroporto de Narita, direcionam os viajantes globais para os balcões de prestígio, reforçando o apelo dos produtos premium. O foco da Shiseido na otimização de SKUs e na consolidação de marcas sublinha seu esforço para melhorar a rentabilidade após perdas recentes. Simultaneamente, a Kosé está apostando em suas marcas de alto padrão, Decorté e Albion, para contrabalançar os declínios no segmento de massa e impulsionar suas metas de receita. Com tal impulso, o segmento premium emerge como o principal motor de crescimento no cenário de cosméticos do Japão.

Por Canal de Distribuição: Lojas de Saúde Dominam, Online Acelera

Em 2025, as lojas de saúde e beleza no Japão comandam uma participação significativa de 46,35% do volume de distribuição de cosméticos. Sua presença generalizada e conveniência as tornam os principais intermediários para compras no mercado de massa. Em 2023, grandes redes como Welcia, Tsuruha e Matsukiyo adicionaram mais de 300 pontos de venda, intensificando a concorrência e lotando o espaço de prateleira em um mercado já saturado. Embora supermercados e lojas de conveniência exibam marcas de massa, eles têm dificuldades quando os compradores buscam consultoria personalizada ou uma variedade mais ampla. Apesar de enfrentar retornos decrescentes da superexpansão, as drogarias continuam a desempenhar um papel fundamental no acesso cotidiano à beleza. À medida que os desafios de saturação aumentam, as redes estão se voltando para a eficiência para manter sua posição de liderança.

Os canais online estão preparados para o crescimento mais rápido, projetado a um CAGR de 4,48% até 2031. Plataformas ricas em dados, como o cosme e vários sites de marcas, estão impulsionando ganhos personalizados. Gigantes do comércio eletrônico como Rakuten e Amazon estão aprimorando a experiência do usuário com recursos como experimentações virtuais e entrega no mesmo dia, atendendo a um público familiarizado com a tecnologia. As estratégias omnicanal estão ganhando força, com o Raku-raku Switch da Kao destacando a importância da logística para integrar o cumprimento de pedidos em loja e no comércio eletrônico. Embora as lojas de conveniência e os supermercados facilitem compras por impulso, eles ficam aquém em profundidade, sublinhando a vantagem do canal online em capturar vendas incrementais. Esse cenário em evolução não apenas complementa o varejo tradicional, mas também remodela as dinâmicas mais amplas do mercado.

Análise Geográfica

O Japão é o único foco deste mercado, sem divisões regionais indicadas no Sumário. O CAGR projetado de 3,85% do mercado doméstico até 2031 sublinha o status do Japão como uma economia madura e de alta renda que enfrenta desafios demográficos e comportamentos de consumidores em evolução. As prefeituras de Tóquio, Kanagawa, Osaka e Aichi, impulsionadas por rendas disponíveis mais altas e um denso cenário de varejo, dominam o poder de compra. Os pontos de venda duty-free nos aeroportos de Haneda e Narita desempenham papéis fundamentais, atendendo tanto a turistas estrangeiros quanto a compradores japoneses interessados em importações premium. Notavelmente, em 2023, os cosméticos coreanos conquistaram 39,3% das importações de produtos para lábios do Japão, superando seus equivalentes franceses em valor total. Enquanto isso, prefeituras rurais como Akita, Shimane e Kochi enfrentam um declínio demográfico pronunciado, testemunhando uma redução mais rápida de suas populações em idade ativa em comparação com a média nacional. Essa tendência comprime a demanda local, obrigando os varejistas a consolidar ou sair do mercado.

O relatório do exercício fiscal de 2024 da Shiseido destaca a importância do Japão, que representa 28,6% de suas vendas globais. O mercado doméstico desfrutou de um crescimento de um dígito alto em janeiro de 2024, mas esse impulso diminuiu no quarto trimestre, atribuído a um sentimento do consumidor mais cauteloso. Em resposta à inflação de matérias-primas, a Shiseido implementou um aumento de preços em abril de 2024. Essa estratégia também foi adotada por rivais como Kao e Kosé. No entanto, com o crescimento real dos salários sendo modesto, o espaço para novos ajustes de preços parece limitado. Embora o turismo receptivo, um importante motor antes da pandemia, tenha registrado uma recuperação parcial em 2024, as compras em lojas duty-free por visitantes chineses e do Sudeste Asiático ficaram aquém dos volumes de pico de 2019. Por exemplo, até maio de 2025, o Japão havia recebido 18,14 milhões de visitantes, conforme relatado pela Organização Nacional de Turismo do Japão (JNTO), e em 2024, os turistas gastaram um recorde de JPY 8,14 trilhões, enfatizando a forte ligação entre experiências de varejo e viagens. Olhando para o futuro, a Organização Japonesa de Comércio Exterior (JETRO) antecipa um aumento no comércio eletrônico transfronteiriço, observando que os consumidores japoneses estão cada vez mais adquirindo marcas estrangeiras de nicho diretamente de plataformas internacionais, contornando os distribuidores locais.

As aprovações de produtos no Japão são supervisionadas pelo Ministério da Saúde, Trabalho e Bem-Estar (MHLW) e pela Agência de Produtos Farmacêuticos e Dispositivos Médicos (PMDA). Notavelmente, as formulações quasi-farmacêuticas exigem dossiês de pré-aprovação, com um período de revisão de até 6 meses. Em uma tentativa de agilizar esse processo, as emendas à Lei de Produtos Farmacêuticos e Dispositivos Médicos (Lei PMD) estão previstas para o início de 2025, com o objetivo de simplificar as aprovações condicionais. No entanto, o cronograma para essas mudanças permanece ambíguo. A sustentabilidade também é um ponto focal, com a Lei de Circulação de Recursos Plásticos do Japão, aplicada pelo Ministério do Meio Ambiente (MOE), impulsionando o design para reciclagem e a responsabilidade estendida do produtor. Esse impulso gerou inovações como o eco-refil Raku-raku Switch da Kao (com estreia prevista para setembro de 2025) e os recipientes recarregáveis LiquiForm premiados da Shiseido (que receberam o Prêmio WorldStar em junho de 2024). Tais mandatos não estão apenas remodelando as estratégias de embalagem, mas também oferecendo vantagens competitivas aos players proativos.

Cenário Competitivo

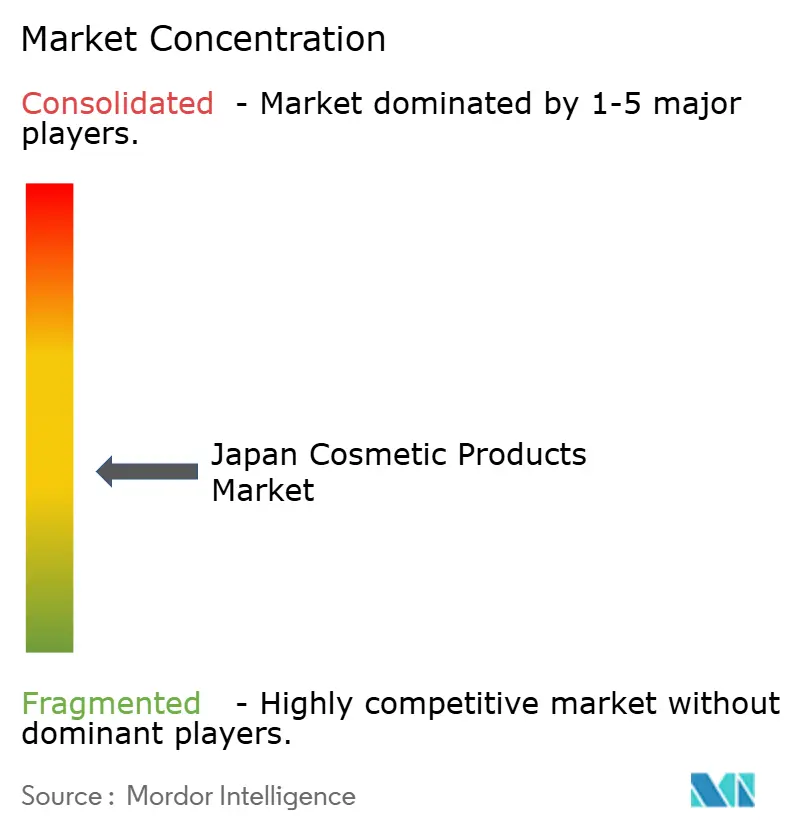

O mercado de produtos cosméticos do Japão é caracterizado pela fragmentação, com as três principais empresas detendo coletivamente menos de 40% de participação, resultando em uma pontuação de concentração de 5. A Shiseido, embora líder em escala, enfrentou seu primeiro prejuízo em quatro anos, totalizando JPY 52,0 bilhões no exercício fiscal de 2024. Em resposta, a empresa lançou o SHIFT 2025 e Além,

uma estratégia voltada para cortar 1.500 empregos e simplificar sua oferta de produtos para melhorar a eficiência operacional e a rentabilidade. A divisão de cosméticos da Kao, beneficiando-se de inovações biotecnológicas e soluções de embalagem recarregáveis, registrou vendas de JPY 244,1 bilhões. A empresa aproveitou efetivamente as sinergias de pesquisa e desenvolvimento do grupo para melhorar a qualidade dos produtos e a sustentabilidade, alinhando-se com as preferências dos consumidores em evolução.

A Kosé está visando JPY 336 bilhões no exercício fiscal de 2025, com esperanças de que sua linha Decorté fortaleça sua imagem premium e impulsione o crescimento da receita. Enquanto isso, players de nicho estão deixando sua marca: a Mandom domina o segmento de estilização de cabelo masculino com uma participação de 55%, demonstrando seu domínio em uma categoria especializada, e a Fancl está expandindo sua infraestrutura de refil para alcançar 100% de conformidade com os 4Rs até o exercício fiscal de 2030, refletindo seu compromisso com a sustentabilidade ambiental e a inovação em embalagens.

As plataformas digitais estão se tornando cada vez mais influentes; o @cosme da istyle conta com 16,6 milhões de usuários mensais e 410.000 SKUs, proporcionando-lhe uma alavancagem significativa baseada em dados para negociar com marcas e varejistas. As marcas coreanas, aproveitando o marketing de influenciadores e vantagens de custo, estão ganhando espaço no mercado japonês, como evidenciado pelo bem-sucedido lançamento de 300.000 unidades da Romand na Lawson, que destacou a crescente demanda dos consumidores por produtos modernos e acessíveis. Com desafios como os prazos de quasi-fármacos e as rigorosas regulamentações de resíduos plásticos adicionando complexidade às operações, apenas as marcas que conseguirem inovar rapidamente, manter o impulso de pesquisa e desenvolvimento e navegar habilmente por múltiplos canais de vendas prosperarão no cenário cosmético em evolução do Japão.

Líderes do Setor de Produtos Cosméticos do Japão

L'Oreal S.A.

Shiseido Co Ltd

Kao Corporation

Pols Orbis Holdings Inc

Kose Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Kao introduziu a bomba Raku-raku Switch com eco-refis para sua linha Bioré, alcançando uma redução de 50% no uso de plástico por unidade. Esta iniciativa recebeu validação dos esquemas de coleta do METI e do MOE.

- Junho de 2025: A Kao Corporation ampliou o alcance da KATE, uma das principais marcas de maquiagem japonesas, com o objetivo de fortalecer sua presença global, especialmente na Ásia. Em colaboração com a Universal Studios Japan, a KATE está criando experiências distintas. Essas iniciativas, que enfatizam a individualidade e a confiança, estão alinhadas com a visão de cosméticos "Global Sharp Top" da Kao. Apoiadas por investimentos substanciais, o foco permanece em experiências de marca imersivas e conexões culturais profundas.

- Maio de 2025: A Shiseido, por meio de seu programa de inovação aberta fibona, lançou o Sérum Sengan. Este inovador sérum de beleza, que aproveita a Tecnologia de Emulsificação por Membrana de Gotículas, se mistura facilmente com a água. Essa característica única não apenas hidrata durante a limpeza, mas também elimina impurezas indesejadas, deixando a pele rejuvenescida e macia.

- Janeiro de 2025: A SUQQU apresentou dois novos tons de batom: 02 Kouboku e 08 Seishuku. O tom 02 Kouboku, um rosa-rosado refinado, exala elegância madura, enquanto o 08 Seishuku, um sutil marrom-avermelhado, complementa tanto trajes formais quanto casuais.

Escopo do Relatório do Mercado de Produtos Cosméticos do Japão

Os produtos cosméticos são substâncias ou misturas utilizadas em partes externas do corpo, para modificar a aparência sem alterar a estrutura ou as funções corporais.

| Produtos de Maquiagem Facial |

| Produtos de Maquiagem para Olhos |

| Produtos de Maquiagem para Lábios e Unhas |

| Convencional |

| Orgânico/Natural |

| Massa |

| Premium |

| Supermercados/Hipermercados |

| Lojas de Saúde e Beleza |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Por Tipo | Produtos de Maquiagem Facial |

| Produtos de Maquiagem para Olhos | |

| Produtos de Maquiagem para Lábios e Unhas | |

| Por Natureza | Convencional |

| Orgânico/Natural | |

| Por Categoria | Massa |

| Premium | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Saúde e Beleza | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de produtos cosméticos do Japão em 2026?

O setor vale USD 3,94 bilhões em 2026 e tem projeção de atingir USD 4,75 bilhões até 2031.

Qual segmento de produto deve crescer mais rapidamente até 2031?

A maquiagem para lábios lidera com um CAGR previsto de 4,31%, superando as categorias facial e para olhos.

O que impulsiona os gastos com cosméticos premium no Japão?

O aumento da renda disponível, o turismo duty-free e um "efeito batom" que favorece o luxo acessível alimentam um CAGR de 5,72% para as linhas premium.

Qual é a importância dos canais online para as vendas de beleza?

O varejo online tem projeção de registrar um CAGR de 4,48%, impulsionado por plataformas como o @cosme e sites de comércio eletrônico próprios das marcas.

Página atualizada pela última vez em: