Tamanho e Participação do Mercado de Cartão de Embalagem de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

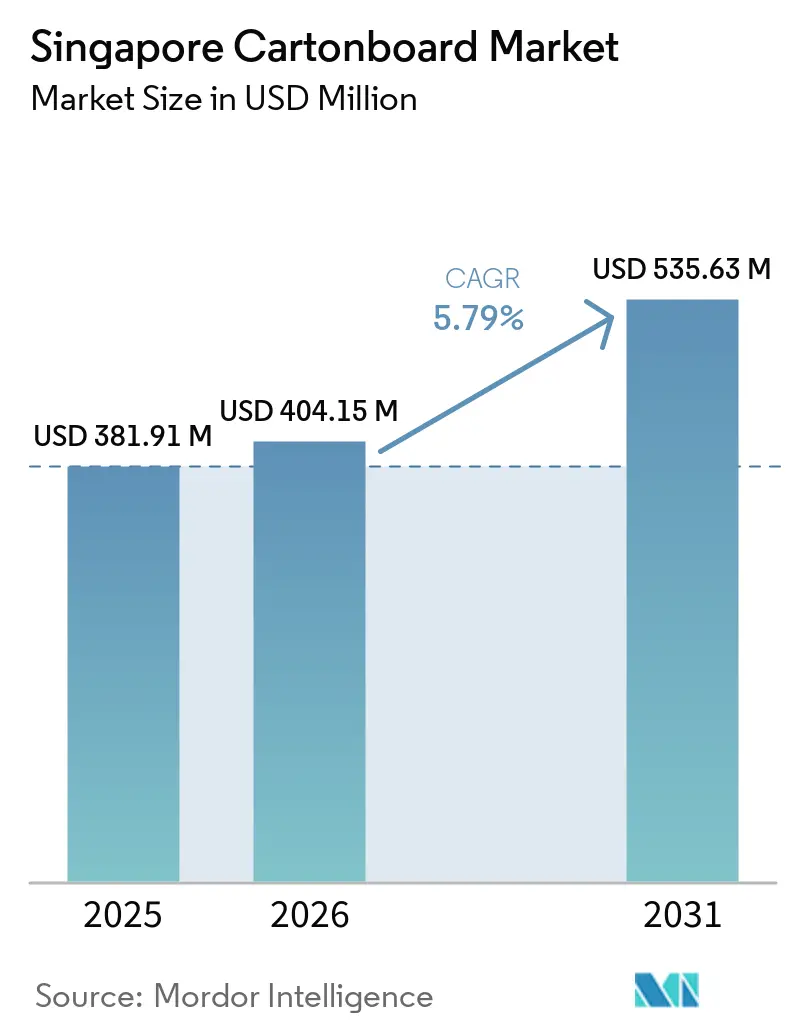

| Tamanho do mercado no ano base (2025) | 381.91 Milhões de dólares |

| Tamanho do Mercado (2026) | 404.15 Milhões de dólares |

| Tamanho do Mercado (2031) | 535.63 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.79% CAGR |

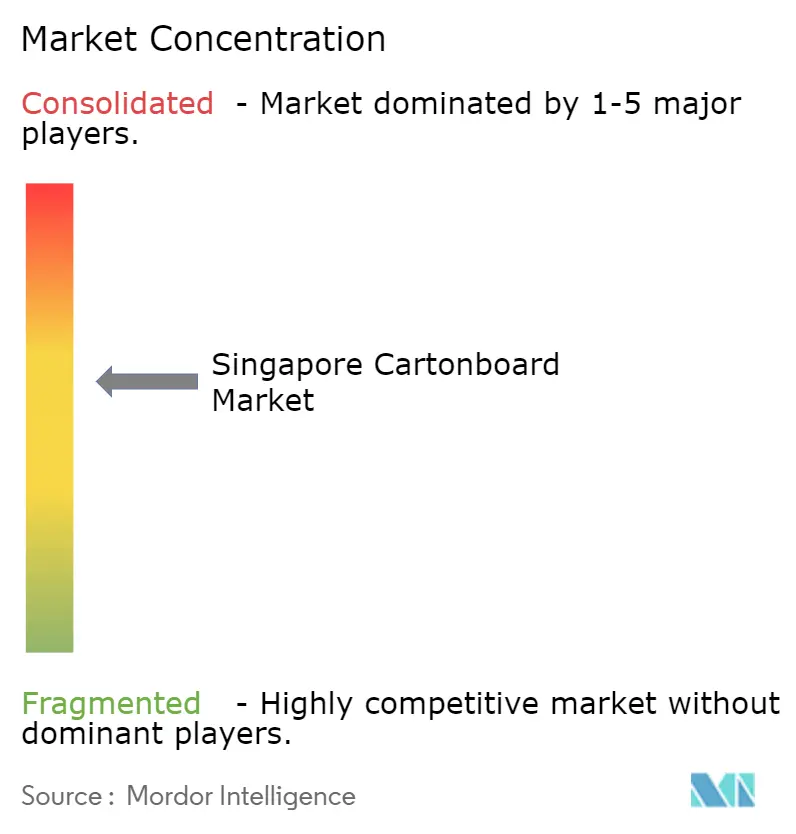

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cartão de Embalagem de Singapura por Mordor Intelligence

O tamanho do mercado de cartão de embalagem de Singapura foi avaliado em USD 381,91 milhões em 2025 e estima-se que cresça de USD 404,15 milhões em 2026 para atingir USD 535,63 milhões até 2031, a um CAGR de 5,79% durante o período de previsão (2026-2031). O mercado está a ser moldado por uma mudança constante em direção a embalagens à base de fibra, à medida que os requisitos de conformidade de embalagem se tornam mais rigorosos e a recuperação de plásticos permanece fraca. O mercado de cartão de embalagem de Singapura também está a beneficiar de regras mais rigorosas de rotulagem e rastreabilidade farmacêutica, que estão a elevar o nível de especificação para caixas externas utilizadas em categorias de produtos regulamentados. A procura do setor de serviços de alimentação acrescenta mais uma camada de suporte, à medida que o consumo orientado para entregas e os formatos modernos de retalho mantêm os requisitos de embalagem amplos e mais sensíveis à qualidade. Ao mesmo tempo, o mercado de cartão de embalagem de Singapura permanece exposto à pressão sobre as margens, porque o país importa todos os seus requisitos de cartão, e os conversores locais carecem de uma base de fábrica doméstica para compensar as oscilações de frete ou de matérias-primas. Isto mantém o crescimento intacto, ao mesmo tempo que mantém o foco competitivo em graus premium, conversão pronta para conformidade e resposta mais rápida a alterações de especificações.

Principais Conclusões do Relatório

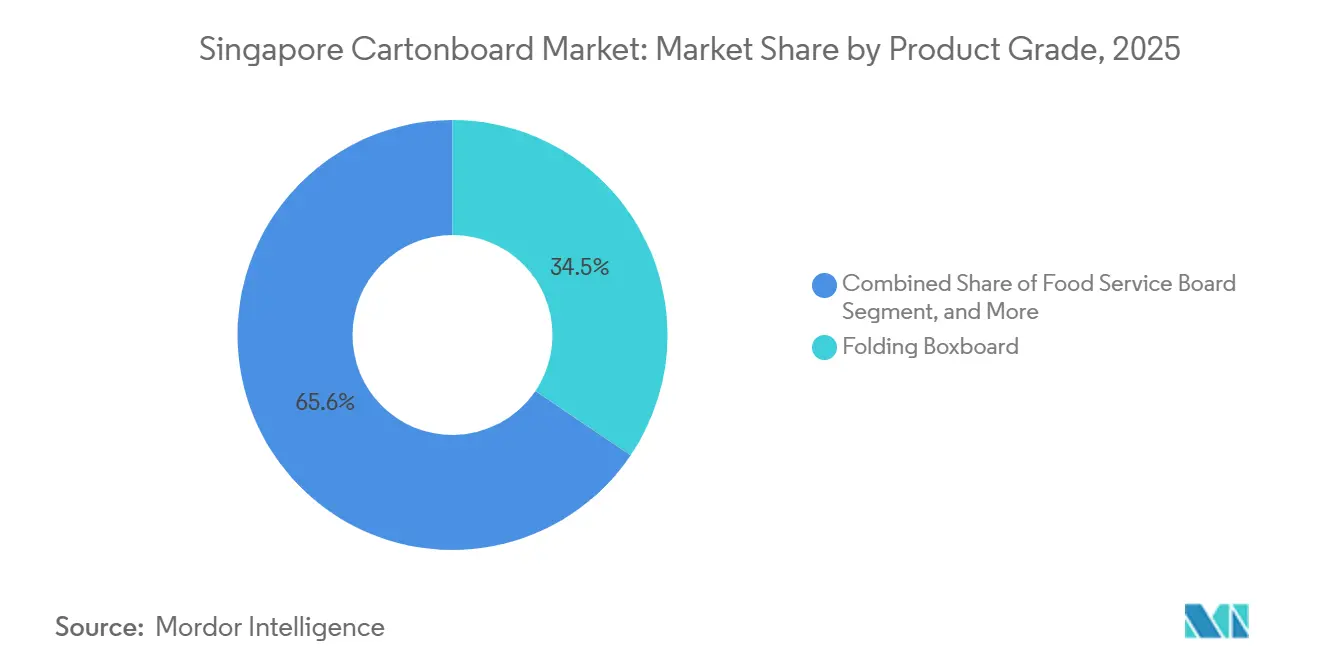

- Por grau de produto, o cartão dobrável capturou 34,45% da participação do mercado de cartão de embalagem de Singapura em 2025.

- Por formato de embalagem, o tamanho do mercado de cartão de embalagem de Singapura para o segmento de embalagem de líquidos está previsto para avançar a um CAGR de 6,43% até 2031.

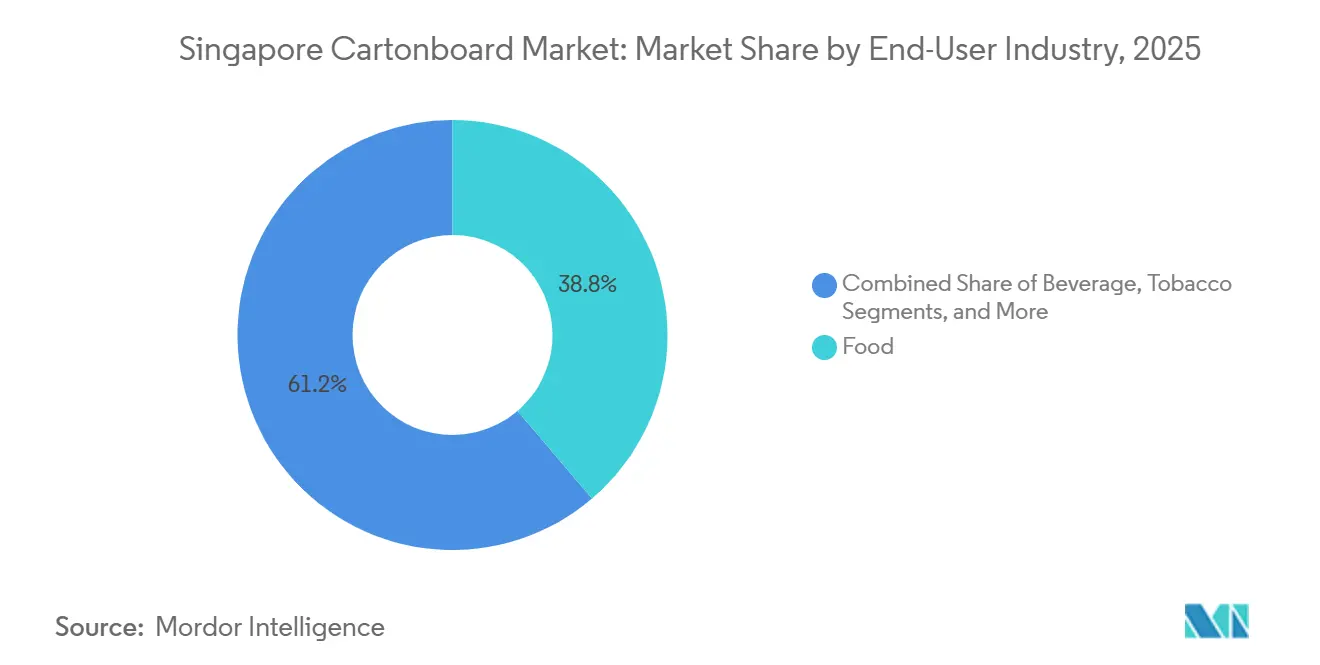

- Por indústria utilizadora final, a alimentação capturou 38,76% da participação do mercado de cartão de embalagem de Singapura em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cartão de Embalagem de Singapura

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mudança do Plástico para Embalagens à Base de Fibra | +1.3% | Global, com aplicação direta de políticas em Singapura | Curto prazo (≤ 2 anos) |

| Crescimento na Procura de Alimentos e Bebidas Embalados | +1.2% | Mercado doméstico de Singapura, com processadores de alimentos orientados para exportação | Mdio prazo (2-4 anos) |

| Necessidades de Conformidade Farmacêutica e de Saúde | +0.8% | Singapura como centro farmacêutico e de distribuição da região Ásia-Pacífico | Médio prazo (2-4 anos) |

| Premiumização nas Embalagens de Cosméticos e Artigos de Higiene Pessoal | +0.6% | Retalho doméstico de Singapura e canais de exportação regional | Médio prazo (2-4 anos) |

| Reforço dos Requisitos de Rastreabilidade de Contacto com Alimentos e de Conformidade de Importação | +0.5% | Singapura, com extensão às redes de abastecimento da ASEAN | Longo prazo (≥ 4 anos) |

| Proliferação de SKU de Curta Tiragem e Procura de Conversão Digital | +0.4% | Conversores domésticos de Singapura, particularmente em bens de grande consumo e alimentação e bebidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança do Plástico para Embalagens à Base de Fibra

O mercado de cartão de embalagem de Singapura está a receber apoio direto de regras de embalagem que tornam o reporte de materiais e os planos de redução mais visíveis e mais operacionais para as empresas regulamentadas. O regime de Reporte Obrigatório de Embalagens de Singapura exige que as empresas abrangidas apresentem dados de embalagem e planos anuais de 3R, e os regulamentos de alteração de 2025 entraram em vigor a 1 de julho de 2025.[1]Agência Nacional do Ambiente, "Reporte Obrigatório de Embalagens," Agência Nacional do Ambiente, nea.gov.sg A janela de submissão de dados de 2025 decorreu de janeiro a março de 2026, o que significa que as decisões de embalagem já devem estar alinhadas com uma estrutura de reporte mais rigorosa no ciclo atual. Singapura também ativou o seu Esquema de Devolução de Embalagens de Bebidas em abril de 2026, com um depósito de SGD 0,10 (USD 0,07) em embalagens de plástico e metal para bebidas, mantendo os formatos de bebidas à base de papel fora dessa estrutura de taxa e apoiando as opções à base de fibra em aplicações adjacentes.[2]Ministério da Sustentabilidade e do Ambiente, "Resposta à Moção de Encerramento sobre Rumo a uma Singapura mais Segura e com Menos Plástico - Dr. Janil Puthucheary," Ministério da Sustentabilidade e do Ambiente, mse.gov.sg Apenas 5% dos plásticos gerados em Singapura foram reciclados em 2024, enquanto os plásticos representaram quase 14% do total de resíduos gerados, chamando a atenção para alternativas que criam menos preocupações no fim de vida em políticas públicas e relatórios corporativos. Neste contexto, o mercado de cartão de embalagem de Singapura está a beneficiar não apenas da substituição do plástico, mas também da janela de decisão mais curta que os proprietários de marcas enfrentam agora quando precisam de formatos de embalagem com credenciais de conformidade e contacto com alimentos mais claras.

Crescimento na Procura de Alimentos e Bebidas Embalados

O mercado de cartão de embalagem de Singapura é também apoiado por uma base de alimentação e bebidas que necessita de uma ampla combinação de embalagens impressas, prontas para prateleira, de transporte e de contacto com alimentos. A alimentação manteve-se como o maior utilizador final em 2025, representando 38,76% da procura total, sublinhando a forte ligação entre o consumo de cartão e a distribuição diária de alimentos embalados nos canais de retalho, conveniência e serviços de alimentação. As caixas dobráveis mantiveram-se centrais nesta estrutura porque servem a embalagem secundária em alimentos secos, confeitaria, produtos prontos a comer e aplicações de embalagem múltipla que circulam através de canais de retalho organizado e de entrega. O Esquema de Devolução de Embalagens de Bebidas, que teve início em abril de 2026, também acrescenta outro sinal de política a favor de formatos de embalagem secundária e complementar à base de fibra para vendas de bebidas. No mercado de cartão de embalagem de Singapura, esta procura não é apenas orientada pelo volume, uma vez que a combinação de produtos também está a evoluir para formatos que requerem melhor acabamento de impressão, maior rigidez e um desempenho de contacto com alimentos mais fiável. Essa mudança de combinação ajuda os conversores a defender o valor mesmo quando o crescimento em tonelagem é mais moderado do que a expansão nas ofertas de alimentos embalados.

Necessidades de Conformidade Farmacêutica e de Saúde

Os requisitos de embalagem farmacêutica têm um peso invulgar no mercado de cartão de embalagem de Singapura, porque Singapura serve tanto como mercado de saúde doméstico como ponto de distribuição regulamentado para produtos que circulam pela Ásia-Pacífico. A Autoridade de Ciências da Saúde atualizou os seus requisitos de registo de produtos terapêuticos, com efeitos a partir de 30 de julho de 2025, introduzindo requisitos de código legível por máquina para caixas externas e rótulos, incluindo códigos QR e códigos de barras. A mesma atualização também reforçou os requisitos de informação para excipientes, sistemas de contentores e clareza da via de administração, aumentando assim o encargo de especificação para os conversores de caixas que servem clientes farmacêuticos. A Lei de Segurança e Proteção Alimentar de Singapura de 2025 também estabeleceu uma base jurídica formal para a regulamentação de artigos em contacto com alimentos, reforçando assim o argumento de conformidade mais amplo para cartão de embalagem qualificado para uso alimentar e de saúde.[3]Legislação Online de Singapura, "Regulamentos de Sustentabilidade de Recursos (Reporte de Embalagens) (Alteração) de 2025," Legislação Online de Singapura, sso.agc.gov.sg Uma vez que um design de embalagem tenha concluído um ciclo de revisão regulatória, a mudança para um grau de cartão qualificado diferente torna-se difícil e dispendiosa, proporcionando ao mercado de cartão de embalagem de Singapura uma âncora de procura estável em categorias regulamentadas.[4]Autoridade de Ciências da Saúde, "Atualizações Regulatórias para o Registo de Produtos Terapêuticos (com efeitos a partir de 30 de julho de 2025)," Autoridade de Ciências da Saúde, hsa.gov.sg É por isso que a procura farmacêutica está a crescer mais rapidamente do que o mercado mais amplo, mesmo que não represente a maior base de utilizadores finais em volume.

Premiumização nas Embalagens de Cosméticos e Artigos de Higiene Pessoal

O mercado de cartão de embalagem de Singapura está também a ganhar com o posicionamento premium em cosméticos e artigos de higiene pessoal, onde a embalagem exterior desempenha frequentemente um papel importante na apresentação do produto e na qualidade percebida. O ambiente de retalho de beleza de Singapura é fortemente moldado por marcas premium e importadas, que tendem a preferir formatos de caixa rígidos e bem acabados em detrimento de embalagens de mercadoria leve. Essa preferência apoia a procura de cartão dobrável e cartão branqueado sólido, uma vez que ambos os graus conseguem lidar com maior qualidade de impressão e acabamentos mais complexos em caixas utilizadas para linhas de cuidados de pele, fragrâncias e cuidados pessoais. As embalagens premium também tendem a exigir maior consistência de cor, melhor rigidez e efeitos especiais como gravação em relevo ou trabalho com folha, o que pode elevar o valor por tonelada para os conversores com o equipamento adequado. No mercado de cartão de embalagem de Singapura, essa dinâmica é importante porque cria um segmento menos exposto à concorrência baseada apenas no preço do que o trabalho padrão de caixas dobráveis. Também se enquadra no papel de Singapura como ponto de lançamento para marcas de consumo regionais que procuram formatos de embalagem alinhados com a exposição premium em prateleira e uma apresentação de marca mais controlada.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade do Cartão Importado e dos Custos de Frete | -1.1% | Singapura, dependência total de importações e sem fábricas domésticas | Curto prazo (≤ 2 anos) |

| Concorrência de Conversores Regionais de Menor Custo | -0.8% | Singapura versus Tailândia, Indonésia, Malásia e Vietname | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Fibra Recuperada Doméstica | -0.5% | Singapura, sem infraestrutura de produção de pasta e com taxa de reciclagem em declínio | Longo prazo (≥ 4 anos) |

| Custos de Testes de Migração e Qualificação de Contacto com Alimentos | -0.3% | Singapura, com extensão aos clientes de exportação da ASEAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Cartão Importado e dos Custos de Frete

O maior limite estrutural do mercado de cartão de embalagem de Singapura é a ausência de uma base doméstica de produção de pasta ou de papel para graus de cartão de embalagem. Os conversores locais têm de importar cartão dobrável, cartão branqueado sólido, cartão para embalagem de líquidos e outros graus, o que significa que os custos de frete e os preços dos fornecedores se repercutem diretamente na economia de aprovisionamento. Essa dependência é mais relevante quando as rotas de abastecimento se tornam mais tensas, porque Singapura não pode transferir parte dos seus requisitos para fábricas locais como os mercados regionais maiores conseguem. A mesma dependência também mantém os conversores expostos a graus europeus premium, que são importantes em aplicações farmacêuticas, alimentares premium e cosméticas, onde o abastecimento alternativo é limitado. No mercado de cartão de embalagem de Singapura, isto deixa as margens vulneráveis mesmo quando a procura dos utilizadores finais é saudável, porque os conversores podem ganhar encomendas mas ainda assim ter dificuldade em proteger a rentabilidade quando os custos do cartão entregue se mantêm elevados. O efeito é mais grave em trabalhos padrão onde os clientes comparam preços de perto e têm a opção de obter caixas convertidas de países vizinhos.

Concorrência de Conversores Regionais de Menor Custo

A concorrência regional é o segundo grande constrangimento do mercado de cartão de embalagem de Singapura, uma vez que os conversores domésticos enfrentam custos de terreno, mão de obra e serviços estruturalmente mais elevados do que os seus pares na Tailândia, Indonésia, Malásia e Vietname. A SCG Packaging reportou THB 124.374 milhões (USD 3.712 milhões) em receitas de vendas em 2025 e anunciou um orçamento de despesas de capital para 2026 de THB 10.000 milhões (USD 299 milhões), sinalizando o investimento contínuo em capacidade regional em embalagens de consumo e produção integrada. Os grandes produtores regionais também beneficiam de um acesso mais próximo a sistemas de pasta, cartão ou fibra recuperada, o que reduz a sua base de custos no trabalho padrão de caixas dobráveis. Isto é especialmente relevante nas embalagens de alimentação e bebidas, onde os proprietários de marcas podem transferir encomendas de caixas de alto volume e tecnicamente mais simples pela ASEAN com perturbação operacional limitada. O mercado de cartão de embalagem de Singapura ainda detém uma vantagem em trabalhos de curta tiragem, altamente especificados ou sensíveis à conformidade, mas essa força não compensa totalmente a perda gradual de trabalhos mais mercantilizados. Como resultado, os conversores locais estão a ser empurrados para o acabamento premium, tiragens curtas digitais e embalagens regulamentadas, em vez de uma concorrência de volume amplo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: O Cartão Dobrável Ancora o Mercado Enquanto o Cartão para Serviço de Alimentação Acelera

O cartão dobrável detinha 34,45% da participação do mercado de cartão de embalagem de Singapura em 2025, a maior entre os graus de produto, e essa posição reflete a sua ampla utilização em embalagens de alimentação, cosméticos, farmacêuticos e tabaco. O grau mantém-se central porque os conversores dependem dele para uma forte capacidade de impressão, rigidez e calibre consistente em aplicações onde tanto a aparência em prateleira como o desempenho da caixa são importantes. Na indústria de cartão de embalagem de Singapura, o cartão dobrável também se alinha bem com o perfil de procura local, uma vez que o mercado tem uma combinação de retalho premium e uma elevada quota de bens de consumo importados embalados que requerem embalagem secundária bem acabada. O cartão branqueado sólido, o cartão não branqueado sólido e o cartão revestido a branco continuam cada um a servir nichos distintos de preço e desempenho, sendo o cartão branqueado sólido particularmente importante em utilizações farmacêuticas e cosméticas premium, onde superfícies mais limpas e normas de certificação rigorosas têm mais peso.

O segmento de cartão para serviço de alimentação está projetado para crescer a um CAGR de 6,27% até 2031, tornando-o o grau de crescimento mais rápido no mercado de cartão de embalagem de Singapura. Esse crescimento está ligado ao aumento do uso de copos, tabuleiros, embalagens de padaria e contentores de serviço no consumo de alimentos orientado para entregas e nos canais de serviço rápido. A Stora Enso lançou o Performa Natura Aqua em abril de 2026 como um cartão dobrável de grau GC2 revestido por dispersão para embalagens de serviço de alimentação e padaria, com gramagens que variam de 195 a 320 g/m², demonstrando como os fornecedores estão a adaptar os graus para satisfazer as necessidades de resistência à gordura e melhor recuperação de papel. A procura farmacêutica também está a influenciar a combinação de produtos, uma vez que a atualização de rotulagem de 2025 da Autoridade de Ciências da Saúde destacou a necessidade de caixas com melhor capacidade de impressão e integração de código legível por máquina, o que apoia o uso de cartão premium de maior calibre em aplicações regulamentadas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Formato de Embalagem: As Caixas Dobráveis Lideram Enquanto a Embalagem de Líquidos Reclama a Fronteira do Crescimento

As caixas dobráveis representaram 55,38% do mercado de cartão de embalagem de Singapura em 2025, tornando-as o formato de embalagem dominante por uma ampla margem. A sua liderança é de base ampla porque servem a alimentação, os produtos farmacêuticos, os cosméticos e os bens de consumo em geral, conferindo-lhes resiliência em múltiplos ciclos de utilizadores finais. Os formatos de manga e bandeja mantêm-se relevantes para aplicações orientadas para o retalho e para a exposição, particularmente quando a apresentação exterior impressa apoia a comercialização no retalho organizado. Esta ampla gama de aplicações mantém as caixas dobráveis no centro do mercado de cartão de embalagem de Singapura, mesmo quando a inovação em novos formatos está concentrada em segmentos mais especializados.

A embalagem de líquidos está prevista para expandir a um CAGR de 6,43% até 2031, tornando-a o formato de crescimento mais rápido no mercado de cartão de embalagem de Singapura. A Tetra Pak expandiu a sua tecnologia de barreira à base de papel para as linhas de enchimento de alta velocidade A3/Speed na Ásia em fevereiro de 2026, e a resultante embalagem Tetra Brik Aseptic 200 Slim atingiu 87% de conteúdo renovável com uma pegada de carbono 26% inferior por embalagem. O SIG Group também reportou um crescimento de receitas de 7,8% a câmbio e resina constantes na Ásia-Pacífico no primeiro trimestre de 2026, o que apoia o argumento para uma procura regional contínua de sistemas de embalagem de líquidos em cartão. Estes desenvolvimentos são importantes porque a inovação em barreiras está a elevar o nível de especificação para os cartões utilizados em embalagens de bebidas e produtos lácteos, o que aumenta o valor por tonelada e torna o acesso à tecnologia mais importante para os fornecedores que servem Singapura.

Por Indústria Utilizadora Final: A Alimentação Impulsiona o Volume Enquanto a Farmacêutica e a Saúde Avançam Mais Rapidamente

A alimentação representou 38,76% da procura em 2025, conferindo-lhe a maior quota de utilizadores finais no mercado de cartão de embalagem de Singapura. Essa base reflete o sistema maduro de retalho de alimentos embalados da cidade-estado, a sua dependência de produtos alimentares importados e a consequente necessidade de embalagens de suporte primário e caixas impressas secundárias nos canais de distribuição. A procura de bebidas acrescenta-se a esta combinação através de embalagens múltiplas em cartão e formatos de embalagem de líquidos que se alinham com uma mudança mais ampla para embalagens de fibra recicláveis para alimentos e bebidas. Na indústria de cartão de embalagem de Singapura, a alimentação mantém-se a âncora de volume porque está diversificada em produtos secos, alimentos congelados, confeitaria e formatos orientados para a conveniência, em vez de depender de uma única categoria.

O setor farmacêutico e de saúde está projetado para crescer a um CAGR de 6,61% até 2031, conferindo-lhe a taxa de expansão mais rápida entre os utilizadores finais no mercado de cartão de embalagem de Singapura. O segmento está a ser apoiado pelo papel de Singapura como centro regulamentado de logística e distribuição farmacêutica e pelas regras mais rigorosas da Autoridade de Ciências da Saúde sobre documentação de embalagem secundária, códigos legíveis por máquina e apresentação de informações sobre o produto. A Lei de Segurança e Proteção Alimentar de 2025 também reforça a base regulatória para a supervisão de artigos em contacto com alimentos, apoiando requisitos de qualificação mais elevados e mais padronizados em categorias de embalagem adjacentes. Como os processos farmacêuticos tendem a fixar as especificações de embalagem por ciclos mais longos, os conversores já qualificados para este segmento podem reter trabalho de forma mais consistente do que nas aplicações padrão de caixas de mercadoria.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A procura de cartão de embalagem de Singapura é moldada pela geografia de uma forma diferente da dos mercados da ASEAN maiores, uma vez que o país não tem base doméstica de produção de pasta ou cartão e depende inteiramente de importações. O mercado de cartão de embalagem de Singapura é, portanto, definido pelos fluxos comerciais, pelos custos de entrega e pelo acesso dos conversores a fábricas no exterior, em vez de pela integração de fábricas locais. Os graus premium têm tipicamente vindo de fornecedores escandinavos como a Stora Enso, a Metsä Board e a Billerud, enquanto o cartão mais competitivo em termos de custo e as embalagens convertidas também provêm da Indonésia, Tailândia e Índia, o que confere à base de abastecimento alguma diversidade, mas não elimina a dependência de importações. Esta estrutura significa que o Porto de Singapura permanece central para o movimento tanto de caixas acabadas como de folhas de cartão destinadas à conversão local, ligando o mercado de perto às condições logísticas regionais e à volatilidade do frete. A falta de opções de substituição local do país mantém o mercado de cartão de embalagem de Singapura mais exposto a perturbações de transporte do que os mercados vizinhos com ativos domésticos de cartão.

Dentro da ASEAN, Singapura é pequena em volume absoluto de cartão de embalagem, mas está ponderada para uma procura de especificação mais elevada porque os produtos farmacêuticos, os alimentos premium, os cosméticos e as embalagens sensíveis à conformidade desempenham um papel maior na combinação de utilizadores finais locais. Esse posicionamento torna o mercado de cartão de embalagem de Singapura diferente dos da Indonésia, Tailândia e Vietname, onde a escala populacional e a produção local impulsionam uma maior tonelagem em embalagens padrão de bens de grande consumo. Singapura compete antes pela qualidade, alinhamento regulatório e precisão de conversão, razão pela qual os graus de cartão premium e as relações com conversores qualificados são mais importantes do que a pura economia de volume. A Lei de Segurança e Proteção Alimentar de 2025 reforça ainda mais essa posição ao fornecer um quadro jurídico mais sólido para a regulamentação de artigos em contacto com alimentos que entram no mercado local.

As condições de reciclagem acrescentam outro constrangimento geográfico, porque a taxa de reciclagem de papel de Singapura caiu para 32% em 2024, face a 52% em 2018, enquanto a taxa de reciclagem doméstica atingiu 11% em 2024. A Tay Paper Recycling saiu em 2024, e a Associação de Gestão de Resíduos e Reciclagem de Singapura reportou em 2025 que os recicladores de papel estavam a reduzir a escala devido aos baixos preços dos materiais residuais e aos custos operacionais mais elevados, o que enfraqueceu a economia. Como Singapura não tem instalações locais de produção de pasta, o papel recuperado deve ser exportado após a recolha, o que elimina uma potencial fonte doméstica de fibra secundária para a produção de cartão de embalagem. Para o mercado de cartão de embalagem de Singapura, isso significa que os conversores que necessitam de credenciais de conteúdo reciclado devem obter cartão reciclado certificado de fábricas no exterior, frequentemente a um prémio que os concorrentes em geografias mais ricas em fibra não enfrentam na mesma medida.

Panorama Competitivo

O mercado de cartão de embalagem de Singapura tem uma estrutura competitiva moderada, com o abastecimento ancorado por produtores multinacionais de cartão e uma base de conversores mais distribuída que serve os setores farmacêutico, alimentar, cosmético e de bens de consumo em geral. A Stora Enso, a Metsä Board e a Billerud mantêm-se importantes no cartão dobrável premium e no cartão para embalagem de líquidos, enquanto a PT APP Purinusa Ekapersada e a SCG Packaging acrescentam pressão em graus mais sensíveis ao preço e em opções de abastecimento regional. Os participantes locais como a OVOL Singapore Pte. Ltd. e a Singapore Cartons (Pte) Ltd. mantêm-se relevantes porque detêm relações de trabalho nas cadeias de embalagem de bens de grande consumo e farmacêuticos, onde a qualidade do serviço e a capacidade de resposta são tão importantes como o acesso ao substrato. No mercado de cartão de embalagem de Singapura, a concorrência já não está centrada apenas na produção de caixas impressas, uma vez que o conjunto de valor está a deslocar-se para a serialização, trabalhos digitais de curta tiragem, acabamento premium e resposta mais rápida para trabalhos regulamentados. Essa mudança está a aumentar a importância da capacidade técnica em detrimento da simples capacidade de conversão.

Vários movimentos estratégicos em 2026 mostram para onde estão a mover-se as prioridades dos fornecedores. A Metsä Board anunciou a sua estratégia "Lead the Pack" para 2026-2030 a 19 de março de 2026, e identificou as embalagens de saúde, alimentação e serviços de alimentação como os principais motores de crescimento, que se alinham estreitamente com as partes do mercado de cartão de embalagem de Singapura que estão a expandir mais rapidamente. Em maio de 2026, a Metsä Board e a HEIDELBERG celebraram uma colaboração estratégica que combinou os materiais de cartão premium da Metsä Board com a experiência em maquinaria de impressão e embalagem da Heidelberg, dando aos conversores um caminho mais claro para a otimização de substrato e prensa numa única relação. A Graphic Packaging International também divulgou USD 450 milhões em despesas de capital para 2026 no seu relatório do primeiro trimestre, incluindo investimento contínuo em operações internacionais de embalagem em cartão, indicando que o desenvolvimento de capacidade global permanece ativo nas cadeias de abastecimento que alimentam a Ásia-Pacífico. Estes movimentos apoiam a ideia de que o abastecimento de cartão premium e a capacidade de conversão estão a concentrar-se em torno dos mesmos grupos de clientes que mais importam em Singapura.

As principais áreas de espaço em branco continuam a ser as caixas farmacêuticas digitais de curta tiragem, a conversão para serviços de alimentação em canais com forte componente de entrega, e as embalagens premium sustentáveis para cosméticos e cuidados pessoais. O plano de investimento de 2026 da SCG Packaging e os esforços contínuos de integração sublinham a agressividade com que os rivais regionais estão a construir escala e automação nas embalagens de consumo, o que manterá a pressão sobre os preços elevada nos trabalhos padrão. Isso torna as credenciais de conformidade como a ISO 9001 e a disciplina de fabrico alinhada com a Autoridade de Ciências da Saúde mais importantes como defesas práticas para os conversores sediados em Singapura que não conseguem ganhar apenas com base no custo. O mercado de cartão de embalagem de Singapura deverá, portanto, permanecer moderadamente concentrado do lado do abastecimento, mas a concorrência nas embalagens convertidas permanecerá ativa, uma vez que os compradores ainda podem equilibrar o serviço local premium com o abastecimento de menor custo da ASEAN para trabalhos menos sensíveis.

Líderes da Indústria de Cartão de Embalagem de Singapura

-

PT APP Purinusa Ekapersada

-

Stora Enso Oyj

-

Metsä Board Corporation

-

Mayr-Melnhof Karton AG

-

Oji Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2026: A Metsä Board e a HEIDELBERG SE celebraram uma colaboração estratégica que combina os materiais de cartão premium da Metsä Board com a experiência em maquinaria de impressão e embalagem da Heidelberg. A parceria foi concebida para ajudar os clientes proprietários de marcas a otimizar as configurações de substrato e prensa para embalagens de consumo e de saúde, com implicações comerciais para o mercado de Singapura através dos canais de distribuição da Metsä Board na Ásia-Pacífico.

- Abril de 2026: A Stora Enso lançou o Performa Natura Aqua, um cartão dobrável de grau GC2 revestido por dispersão para embalagens de serviço de alimentação e padaria, disponível em gramagens de 195 a 320 g/m². O cartão utiliza uma barreira de dispersão em vez de revestimentos de polietileno convencionais, permitindo uma repastagem mais rápida e uma melhor recuperação de papel, atributos que se alinham com as obrigações de reporte de embalagens da Agência Nacional do Ambiente de Singapura e com os compromissos de 3R dos utilizadores de cartão de embalagem.

- Março de 2026: O conselho de administração da Metsä Board aprovou a estratégia "Lead the Pack" da empresa e os objetivos financeiros para 2026-2030. A estratégia visa um CAGR de receitas de embalagens de consumo superior a 4% a partir de uma base de 2025, apoiado por um programa de melhoria do EBITDA de EUR 200 milhões (USD 216 milhões) lançado a 31 de julho de 2025. As embalagens de saúde, alimentação e serviços de alimentação são identificadas como os principais segmentos de crescimento, com um novo estúdio de design de embalagens inaugurado em Milão.

- Janeiro de 2026: A Tetra Pak expandiu a sua tecnologia de barreira à base de papel para as suas linhas de enchimento de alta velocidade A3/Speed na Ásia, com a Maeil Dairies da Coreia do Sul a implementar a tecnologia para o seu produto de leite de soja. A resultante embalagem Tetra Brik Aseptic 200 Slim atingiu 87% de conteúdo renovável e uma redução de 26% na pegada de carbono, estabelecendo um novo referencial de sustentabilidade para as especificações de cartão para embalagem de líquidos na região Ásia-Pacífico, incluindo Singapura.

Âmbito do Relatório do Mercado de Cartão de Embalagem de Singapura

O Mercado de Cartão de Embalagem de Singapura abrange a produção, distribuição e aplicação de materiais de cartão de embalagem para embalagem. Os principais graus de produto no mercado incluem cartão branqueado sólido, cartão não branqueado sólido, cartão dobrável, cartão revestido a branco, cartão para embalagem de líquidos e cartão para serviço de alimentação. Estes graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagem de líquidos, mangas, tabuleiros, copos e contentores para serviço de alimentação. Devido à sua reciclabilidade, capacidade de impressão e atributos de embalagem sustentável, estas soluções de cartão de embalagem são amplamente utilizadas em setores como alimentação, bebidas, produtos farmacêuticos, tabaco, cosméticos e outros.

O Mercado de Cartão de Embalagem de Singapura é Segmentado por Grau de Produto (Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Cartão Dobrável, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos e Cartão para Serviço de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem de Líquidos, Manga e Bandeja, e Outros Formatos de Embalagem), e Indústria Utilizadora Final (Alimentação, Bebidas, Farmacêutica e Saúde, Tabaco, Cosméticos e Artigos de Higiene Pessoal, e Outras Indústrias Utilizadoras Finais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Cartão Dobrável |

| Cartão Revestido a Branco |

| Cartão para Embalagem de Líquidos |

| Cartão para Serviço de Alimentação |

| Caixas Dobráveis |

| Embalagem de Líquidos |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Contentores para Serviço de Alimentação) |

| Alimentação |

| Bebidas |

| Farmacêutica e Saúde |

| Tabaco |

| Cosméticos e Artigos de Higiene Pessoal |

| Outras Indústrias Utilizadoras Finais (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) |

| Por Grau de Produto | Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido | |

| Cartão Dobrável | |

| Cartão Revestido a Branco | |

| Cartão para Embalagem de Líquidos | |

| Cartão para Serviço de Alimentação | |

| Por Formato de Embalagem | Caixas Dobráveis |

| Embalagem de Líquidos | |

| Manga e Bandeja | |

| Outros Formatos de Embalagem (Copos, Contentores para Serviço de Alimentação) | |

| Por Indústria Utilizadora Final | Alimentação |

| Bebidas | |

| Farmacêutica e Saúde | |

| Tabaco | |

| Cosméticos e Artigos de Higiene Pessoal | |

| Outras Indústrias Utilizadoras Finais (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) |

Principais Questões Respondidas no Relatório

Qual é o valor atual e previsto da procura de cartão de embalagem em Singapura?

O tamanho do mercado de cartão de embalagem de Singapura situou-se em USD 381,91 milhões em 2025, atingiu USD 404,15 milhões em 2026, e está previsto para atingir USD 535,63 milhões até 2031 a um CAGR de 5,79%.

Qual o formato de embalagem que lidera a utilização de cartão de embalagem em Singapura?

As caixas dobráveis lideraram a procura com uma quota de 55,38% em 2025, porque são utilizadas em alimentação, produtos farmacêuticos, cosméticos e bens de consumo em geral.

Qual o grau de produto que está a crescer mais rapidamente em Singapura?

O cartão para serviço de alimentação é o grau de crescimento mais rápido e está projetado para expandir a um CAGR de 6,27% até 2031, apoiado pelo consumo de alimentos orientado para entregas e pelas necessidades de embalagem para serviços de alimentação.

Qual o segmento de utilizadores finais que está a expandir mais rapidamente?

A farmacêutica e a saúde estão projetadas para crescer a um CAGR de 6,61% até 2031, à medida que os requisitos de conformidade de rotulagem, rastreabilidade e embalagem secundária se tornam mais rigorosos.

Por que razão a dependência de importações é tão importante para os conversores de cartão de embalagem em Singapura?

Singapura não tem base doméstica de produção de pasta ou de papel para cartão de embalagem, pelo que os conversores permanecem expostos a oscilações de frete, custos de cartão importado e margens mais apertadas do que os pares regionais com acesso a fábricas locais.

Qual é a principal vantagem competitiva dos conversores locais em Singapura?

Os conversores locais são mais fortes em trabalhos premium, de curta tiragem e sensíveis à conformidade, especialmente caixas farmacêuticas, embalagens cosméticas premium e trabalhos de impressão e acabamento de especificação mais elevada.

Página atualizada pela última vez em: