Tamanho e Participação do Mercado de Cartão para Embalagem da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cartão para Embalagem da Alemanha por Mordor Intelligence

O tamanho do Mercado de Cartão para Embalagem da Alemanha foi avaliado em 2,01 mil milhões de USD em 2025 e estima-se que cresça de 2,10 mil milhões de USD em 2026 para atingir 2,63 mil milhões de USD até 2031, a um CAGR de 4,60% durante o período de previsão (2026-2031).

A procura em 2026 está a ser sustentada por mudanças estruturais nas embalagens e não por uma recuperação de curta duração, o que confere ao atual perfil de crescimento uma base mais sólida nas categorias regulamentadas e de uso quotidiano. O Regulamento sobre Embalagens e Resíduos de Embalagens está a alargar o uso endereçável de embalagens à base de fibra, porque as regras de reciclabilidade por conceção estão a afastar os proprietários de marcas dos formatos de embalagem com elevado teor de plástico e dos formatos compostos. A Alemanha entra também nesta fase regulatória com uma base operacional mais sólida do que muitos mercados vizinhos, porque o seu sistema de triagem e recuperação permite que os gastos com conformidade se traduzam numa procura de cartão de especificação mais elevada. Os produtos farmacêuticos continuam a proporcionar um patamar estável de procura, enquanto a atividade de conversão em alimentação e bebidas e a procura de embalagens premium em cosméticos estão a orientar o mix de produtos para graus de maior valor. As condições de preços permanecem apertadas porque a nova capacidade europeia de cartão e a maior pressão de custos associada à energia estão a limitar a expansão das margens, mesmo que o mercado global de cartão para embalagem da Alemanha continue a crescer ao longo do período de previsão.

Principais Conclusões do Relatório

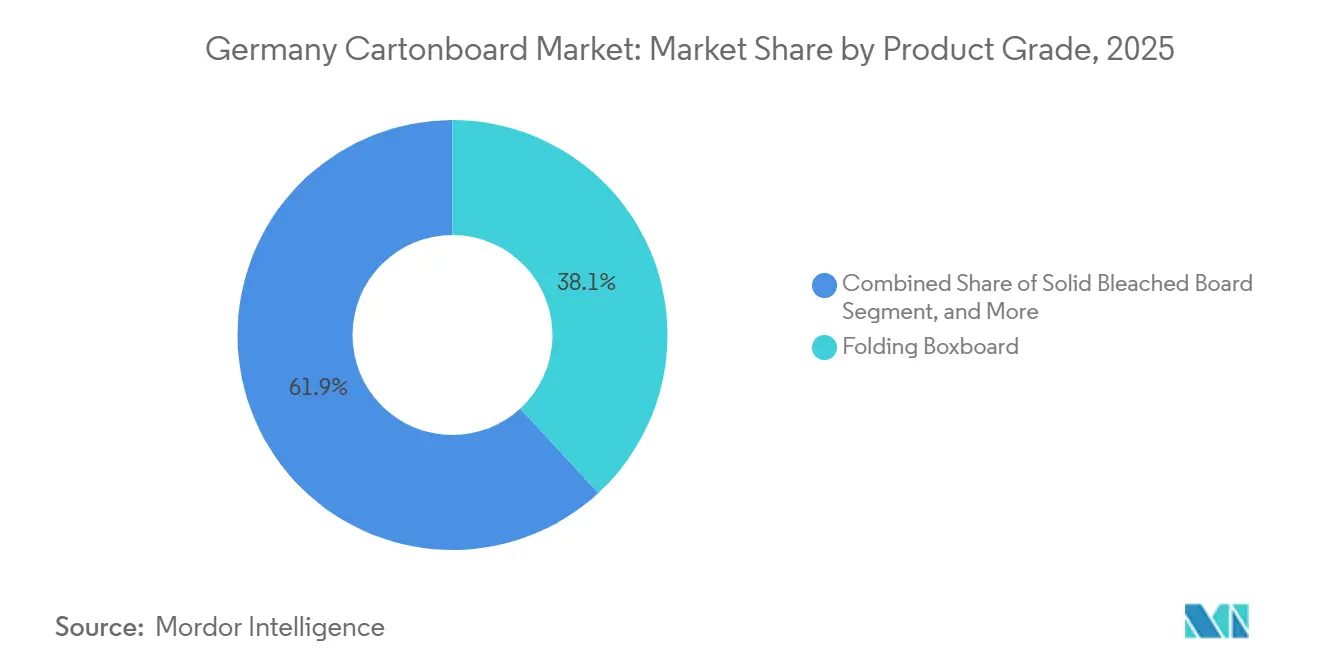

- Por grau de produto, o cartão para caixas dobráveis liderou com uma quota de receitas de 38,13% em 2025, enquanto se prevê que o cartão branqueado sólido se expanda a um CAGR de 7,53% até 2031 no mercado de cartão para embalagem da Alemanha.

- Por formato de embalagem, as caixas dobráveis detinham 48,41% das receitas em 2025, enquanto se projeta que a embalagem de líquidos cresça a um CAGR de 5,45% até 2031.

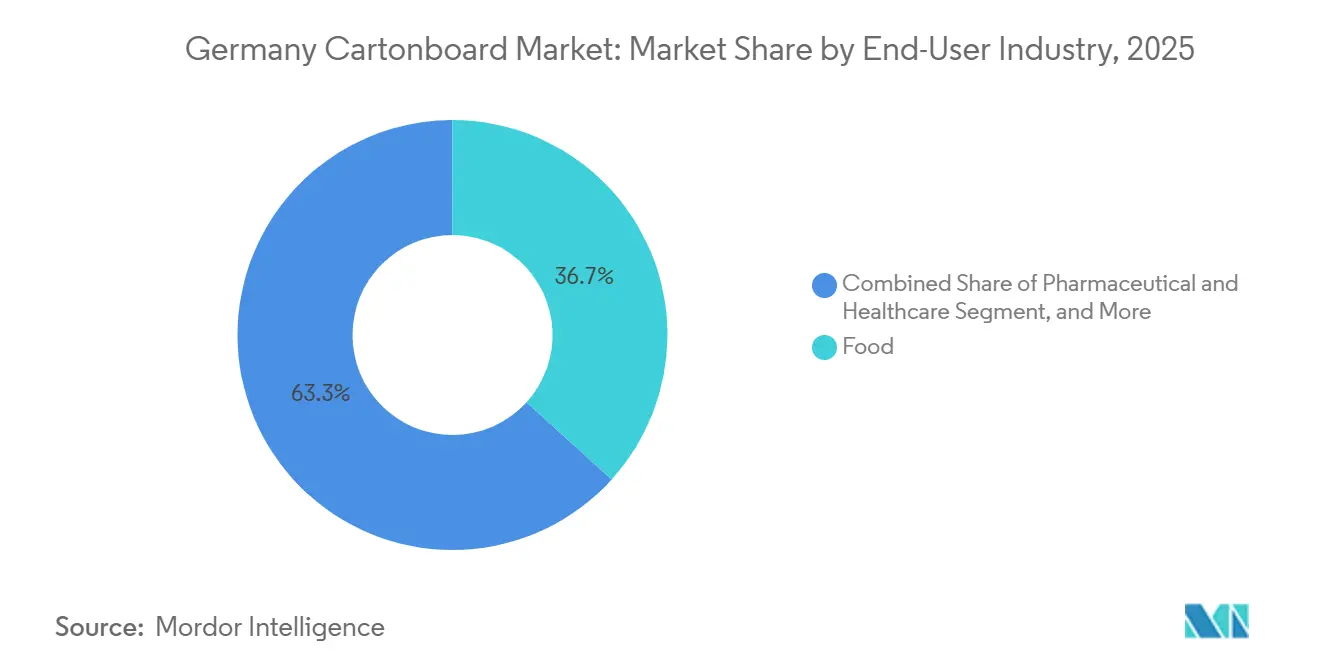

- Por setor de utilizador final, a alimentação representou 46,21% das receitas de 2025, enquanto se prevê que os cosméticos e artigos de higiene se expandam a um CAGR de 6,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cartão para Embalagem da Alemanha

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção de Reciclabilidade por Conceção Liderada pelo Regulamento sobre Embalagens e Resíduos de Embalagens | +1.5% | Nacional, com ganhos iniciais nos principais clusters de fabricação de bens de grande consumo na Baviera, Baden-Württemberg e Reno-Ruhr | Longo prazo (≥ 4 anos) |

| Substituição do Plástico por Fibra em Embalagens de Alimentação e Bebidas | +1.2% | Nacional, com extensão à Áustria e ao Benelux através de proprietários de marcas alemães | Médio prazo (2-4 anos) |

| Resiliência da Procura de Caixas Farmacêuticas e de Medicamentos Sem Receita | +0.8% | Centros nacionais de fabricação farmacêutica em Baden-Württemberg, Baviera e Renânia do Norte-Vestefália | Longo prazo (≥ 4 anos) |

| Preferência por Caixas Dobráveis para Impacto em Prateleira e Conformidade | +0.6% | Nacional, concentrado em clusters de retalho premium de alimentação, cosméticos e medicamentos sem receita | Médio prazo (2-4 anos) |

| Incentivos de Taxas da ZSVR Favorecendo Designs de Fibra Pura | +0.4% | Nacional, alinhado com as regras de ecomodulação do VerpackG e do Regulamento sobre Embalagens e Resíduos de Embalagens da UE | Curto prazo (≤ 2 anos) |

| Cartão com Revestimento de Barreira a Substituir Janelas de Plástico e Formatos Fluorados | +0.3% | Nacional, com adoção inicial em aplicações de contacto alimentar e confeitaria | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Reciclabilidade por Conceção Liderada pelo Regulamento sobre Embalagens e Resíduos de Embalagens

O Regulamento sobre Embalagens e Resíduos de Embalagens entrou em vigor em fevereiro de 2025 e transita para a sua fase operacional central em agosto de 2026, o que significa que as embalagens colocadas no mercado da UE devem alinhar-se mais claramente com as classificações de reciclabilidade harmonizadas e os requisitos de conformidade.[1]União Europeia, "Regulamento (UE) 2025/40 do Parlamento Europeu e do Conselho sobre Embalagens e Resíduos de Embalagens," Jornal Oficial da União Europeia, eur-lex.europa.eu Na Alemanha, esse requisito acresce a um sistema de conformidade já estabelecido, porque o Zentrale Stelle Verpackungsregister e o quadro do VerpackG já proporcionam a produtores, conversores e proprietários de marcas um caminho claro para o registo, a comunicação de dados e a avaliação da reciclabilidade.[2]Zentrale Stelle Verpackungsregister, "Informações Básicas sobre o Catálogo da ZSVR," Verpackungsregister, verpackungsregister.org O comportamento de aquisição já está a mudar antes do marco de agosto de 2026, com os proprietários de marcas a apertar as especificações dos concursos em torno da reciclabilidade, das estruturas monomaterial e da documentação que possa resistir a uma revisão regulatória mais rigorosa. Essa mudança melhora a posição do cartão para embalagem face às estruturas de papel-plástico-folha, porque as embalagens de fibra podem satisfazer tanto as expectativas de design como as de reciclabilidade com menos conflitos de materiais. Melhora também a posição das fábricas que podem oferecer portfólios recicláveis certificados e uma rastreabilidade mais clara entre graus, revestimentos e etapas de conversão. À medida que essas declarações se tornam parte da governação rotineira das embalagens, o mercado de cartão para embalagem da Alemanha está a evoluir para uma procura de especificação mais elevada, em vez de uma simples substituição de volume.

Substituição do Plástico por Fibra em Embalagens de Alimentação e Bebidas

A substituição do plástico nas embalagens alemãs de alimentação e bebidas está a avançar com maior força porque os mandatos dos retalhistas, as expectativas dos consumidores e as regras de embalagem alinhadas com a UE apontam todas para formatos de fibra recicláveis. Os grandes programas de marca própria no retalho alimentar estão a conferir escala a essa mudança, porque uma única decisão de redesign pode transferir volumes substanciais de embalagens de formatos com elevado teor de plástico para cartão para caixas dobráveis, cartão para serviço de alimentação e cartão para embalagem com revestimento de barreira. O efeito comercial não se limita à tonelagem, uma vez que a conversão para contacto alimentar requer revestimentos e estruturas que possam preservar a segurança do produto e ao mesmo tempo suportar declarações de reciclabilidade, o que eleva o limiar tecnológico para os fornecedores. É por isso que o mercado de cartão para embalagem da Alemanha está a ganhar uma camada premium maior dentro das embalagens alimentares, em vez de apenas acrescentar volumes de substituição de menor valor. A Henkel e a MM Board and Paper ilustraram esta direção em 2025 quando substituíram uma embalagem blister por uma solução 100% em cartão utilizando TOPCOLOR® BARRIER AROMA, e essa embalagem ganhou o Prémio Alemão de Embalagem 2025. Como a alimentação representou 46,21% das receitas de 2025, a continuação da atividade de redesign neste uso final confere ao mercado de cartão para embalagem da Alemanha uma plataforma ampla e duradoura para o desenvolvimento adicional de revestimentos e produtos.

Resiliência da Procura de Caixas Farmacêuticas e de Medicamentos Sem Receita

A base farmacêutica da Alemanha confere ao mercado de cartão para embalagem da Alemanha uma fonte estável de procura, porque os volumes de embalagens de medicamentos estão mais estreitamente ligados à regulamentação, às necessidades dos doentes e à disponibilidade de produtos do que ao sentimento do consumidor a curto prazo. O uso de caixas nesta área permanece estruturalmente suportado pela serialização, pela evidência de adulteração, pela disciplina de rotulagem e pelos elevados padrões de documentação esperados nas embalagens de saúde regulamentadas. A camada de crescimento mais ativa é a categoria de medicamentos sem receita, onde a procura de autocuidado, as gamas de produtos mais amplas e as séries de produção mais curtas estão a aumentar a necessidade de caixas impressas que possam lidar com mudanças frequentes na arte gráfica e na densidade de informação. Isso favorece substratos com consistência de superfície, limpeza e desempenho de conversão fiável, razão pela qual o Cartão Branqueado Sólido está a ganhar tração em várias aplicações relacionadas com a saúde. As barreiras à entrada também permanecem significativas porque os conversores neste espaço precisam de processos operacionais validados, sistemas de qualidade robustos e confiança dos clientes construída em torno da execução de conformidade e não da simples concorrência por preço. Essa combinação de estabilidade liderada pela regulamentação e de atualizações de especificações mantém os produtos farmacêuticos e os medicamentos sem receita como uma das âncoras de procura mais fiáveis no mercado de cartão para embalagem da Alemanha.

Preferência por Caixas Dobráveis para Impacto em Prateleira e Conformidade

As caixas dobráveis continuam a ser centrais porque satisfazem 2 necessidades em simultâneo: cumprem os requisitos de conformidade e comunicação e, ao mesmo tempo, oferecem às marcas uma superfície de embalagem visível e funcional nas densas categorias de retalho. Em alimentação, cosméticos e produtos sem receita, isso é importante porque os proprietários de marcas precisam de embalagens que possam transportar mais informação, adaptar-se rapidamente a novos lançamentos e ainda apresentar uma aparência premium na prateleira ou na entrega direta ao consumidor. O cartão revestido suporta essas necessidades através de uma melhor definição de impressão, uma resposta de cor mais limpa e compatibilidade com técnicas de acabamento que ajudam os produtos a destacar-se sem recorrer a combinações de materiais menos recicláveis. O trabalho de embalagem de beleza do MM Group mostrou como a impressão tátil e o acabamento estão a ser utilizados de forma mais ativa para suportar a apresentação premium e ciclos comerciais mais rápidos. Ao mesmo tempo, o Mindeststandard 2025 da Alemanha reforça a pressão de design sobre os conversores ao desencorajar janelas não recicláveis e elementos decorativos problemáticos nas estruturas de embalagem. À medida que os envios de comércio eletrónico acrescentam novos requisitos em torno de rigidez, durabilidade e apresentação, o mercado de cartão para embalagem da Alemanha continua a registar uma atração para formatos de caixas de maior calibre e melhor desempenho.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Energia e de Fibra Recuperada | -1.2% | Nacional, com maior exposição nos clusters de fábricas de fibra reciclada dependentes de gás no Reno-Ruhr e Hamburgo | Curto prazo (≤ 2 anos) |

| Excesso de Capacidade Europeia de Cartão para Embalagem e Pressão das Importações | -1.0% | Nacional e Europa Ocidental, particularmente nos graus de fibra virgem com nova capacidade escandinava | Médio prazo (2-4 anos) |

| Regras de Serviço de Alimentação Reutilizável a Limitar o Crescimento de Embalagens de Uso Único | -0.5% | Nacional, centros urbanos sob pressão de aplicação da Diretiva da UE sobre Plásticos de Uso Único | Curto prazo (≤ 2 anos) |

| Custos de Reformulação e Requalificação de Barreiras | -0.3% | Nacional, concentrado em operações de conversão de contacto alimentar e farmacêutico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Energia e de Fibra Recuperada

A volatilidade da energia continua a ser o risco de custo mais imediato para o mercado de cartão para embalagem da Alemanha em 2026, porque as fábricas ainda operam num ambiente onde os custos de combustível, transporte e insumos podem mover-se de forma rápida e desigual. A Mayr-Melnhof declarou na sua atualização comercial de abril de 2026 que custos significativamente mais elevados de energia, transporte e produtos químicos foram o principal fator de compressão das margens, e a gestão afirmou que essas pressões se tornaram notórias desde março de 2026. Os graus de fibra reciclada são especialmente expostos porque a sua economia é mais sensível ao processamento intensivo em energia e às variações nos preços do papel recuperado. O robusto sistema de recolha e recuperação da Alemanha ajuda a manter as cadeias de abastecimento ativas, mas essa mesma concentração pode fazer com que os movimentos de custo na fibra recuperada se transmitam às fábricas mais rapidamente do que os produtores prefeririam. Os operadores com ativos de cogeração, sistemas de biomassa ou contratos de compra de energia estão em melhor posição para absorver variações de custo repentinas, mas esses investimentos também requerem capital numa altura em que os preços de venda estão sob pressão. O resultado é uma divisão mais acentuada entre fornecedores que conseguem defender as margens e aqueles que enfrentam menor flexibilidade à medida que o mercado de cartão para embalagem da Alemanha atravessa o atual ciclo de custos.

Excesso de Capacidade Europeia de Cartão para Embalagem e Pressão das Importações

As condições de oferta europeias continuam difíceis porque o mercado de cartão para embalagem da Alemanha está inserido num sistema regional mais amplo onde as adições de capacidade de fibra virgem e as ofertas agressivas podem rapidamente influenciar os preços domésticos. A posição da Alemanha como grande mercado de consumo e centro comercial significa que qualquer desequilíbrio na oferta europeia de cartão se reflete rapidamente nas negociações locais, especialmente nos graus mais padronizados. A Mayr-Melnhof descreveu as condições do cartão para embalagem em 2025 como persistentemente fracas e marcadas por excesso de capacidade estrutural, com os graus de fibra virgem sob pressão descendente de preços devido à nova oferta, à procura moderada e às ofertas de produtores asiáticos. Esse ambiente exerce maior pressão sobre as fábricas e conversores cujas posições de custo não estão protegidas pela integração vertical, pela diferenciação técnica ou por um mix mais forte de negócios de especialidade. A pressão também é visível mais abaixo na cadeia, porque a Smurfit Westrock afirmou ter iniciado consultas em 2025 sobre o encerramento permanente de 2 unidades de conversão alemãs como parte da otimização de ativos. Até que a oferta e a procura regionais voltem a um melhor equilíbrio, é provável que o mercado de cartão para embalagem da Alemanha se mantenha disciplinado em termos de preços, mesmo onde a procura do utilizador final permanece sólida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: O Cartão para Caixas Dobráveis Ancora o Mercado Enquanto o Cartão Branqueado Sólido Acelera

O Cartão para Caixas Dobráveis detinha 38,13% da quota do mercado de cartão para embalagem da Alemanha em 2025, mantendo-se como o maior grau de produto no mix de cartão para embalagem do país. A sua liderança resulta de uma ampla adequação ao retalho alimentar, à embalagem secundária farmacêutica e aos bens de consumo premium, onde a rigidez, a imprimibilidade e a reciclabilidade precisam de funcionar em conjunto num formato prático. Esse equilíbrio operacional é importante na Alemanha porque muitos conversores operam linhas de alta velocidade e precisam de um substrato que suporte um rendimento eficiente sem comprometer a qualidade ou a apresentação da embalagem. O Cartão Cinza com Revestimento Branco também permanece importante nas embalagens alimentares externas e nos bens de consumo de menor valor premium, mas a sua economia em 2026 está sob maior pressão porque os graus de fibra reciclada estão mais expostos à volatilidade de custos associada à energia.

O Cartão Branqueado Sólido é o grau de crescimento mais rápido, com um CAGR previsto de 7,53% de 2026 a 2031, e esta parte do tamanho do mercado de cartão para embalagem da Alemanha está a ser impulsionada por aplicações de cosméticos e saúde sem receita que requerem um desempenho visual mais limpo e um posicionamento de higiene mais forte. Os proprietários de marcas que se orientam para superfícies mais brilhantes, resultados de impressão mais uniformes e uma proteção de produto mais rigorosa estão a transferir progressivamente embalagens selecionadas para o Cartão Branqueado Sólido e outros graus de fibra virgem premium quando as alternativas recicladas não conseguem proporcionar um acabamento consistente. O Cartão para Embalagem de Líquidos e o Cartão para Serviço de Alimentação permanecem mais limitados em escala, mas ambos ganham quando as embalagens de bebidas e de contacto alimentar avançam mais para designs à base de fibra que ainda necessitam de desempenho de barreira. O Cartão Não Branqueado Sólido serve um nicho mais pequeno centrado em usos seguros para alimentos e no posicionamento premium de estilo kraft, o que mantém o seu papel estável mesmo que a sua quota seja mais limitada do que a do Cartão para Caixas Dobráveis ou do Cartão Branqueado Sólido. Em todo o panorama de graus, o mercado de cartão para embalagem da Alemanha está a dar mais peso à reciclabilidade documentada e à credibilidade da barreira, o que melhora a posição dos fornecedores com portfólios recicláveis verificados e documentação técnica mais clara.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Formato de Embalagem: As Caixas Dobráveis Dominam Enquanto a Embalagem de Líquidos Impulsiona o Crescimento Incremental

As Caixas Dobráveis representaram 48,41% das receitas em 2025, tornando-se o maior formato de embalagem no mercado de cartão para embalagem da Alemanha e confirmando o seu papel central nas principais categorias de uso final. A sua liderança está enraizada nas necessidades operacionais quotidianas e não num ciclo temporário, porque os produtos farmacêuticos, o retalho alimentar e os cosméticos dependem todos de estruturas de caixas que possam combinar velocidade, espaço de comunicação e design pronto para conformidade. Em medicamentos, o uso de caixas mantém-se firme porque as embalagens devem acomodar informação densa e uma apresentação segura, enquanto no retalho alimentar o afastamento do plástico continua a atrair mais procura de embalagem exterior para caixas à base de fibra. O Mindeststandard 2025 da Alemanha apoia esta trajetória ao afastar o design de embalagens de janelas não recicláveis e outras características que dificultam a demonstração da reciclabilidade ao abrigo das regras em evolução.

A Embalagem de Líquidos é o formato de crescimento mais rápido, com um CAGR projetado de 5,45% de 2026 a 2031, e esta fatia do tamanho do mercado de cartão para embalagem da Alemanha é suportada pela diversificação de bebidas para além das aplicações tradicionais de laticínios e sumos. O crescimento nas bebidas à base de plantas e nas bebidas funcionais está a ajudar as embalagens de cartão para líquidos a expandir-se para mais prateleiras, o que dá aos conversores um argumento mais amplo para o desenvolvimento de embalagens assépticas e refrigeradas. A Alemanha beneficia também de uma base de reciclagem estabelecida para embalagens de cartão para líquidos, e a Elopak observou que cerca de 180.000 toneladas de embalagens de cartão para líquidos são produzidas anualmente para o mercado alemão, o que reforça a credibilidade operacional do formato. Os formatos de Manga e Bandeja permanecem relevantes nas embalagens prontas para retalho e em usos selecionados de serviço de alimentação, enquanto os copos e estruturas de serviço de alimentação de uso único relacionadas enfrentam um teto de curto prazo mais apertado onde as disposições de reutilização começam a moldar a economia dos formatos de forma mais direta ao abrigo do Regulamento sobre Embalagens e Resíduos de Embalagens. Isso deixa o setor de cartão para embalagem da Alemanha com uma base de formatos estável em caixas dobráveis e um caminho de expansão mais pequeno mas em constante fortalecimento na embalagem de líquidos.

Por Setor de Utilizador Final: A Alimentação Detém Metade do Mercado Enquanto os Cosméticos Superam Todos os Outros Segmentos

A alimentação representou 46,21% das receitas de 2025, tornando-se a maior categoria de utilizador final no mercado de cartão para embalagem da Alemanha e confirmando o seu papel como fundação estrutural da procura. A escala do segmento reflete a grande base de fabricação alimentar da Alemanha, a densa estrutura de retalho e a necessidade constante de embalagem exterior em cartão para produtos ambiente, congelados e refrigerados. As bebidas, os produtos farmacêuticos e de saúde e o tabaco seguem padrões de procura muito diferentes, porque as bebidas crescem com a adoção de embalagens de líquidos, os produtos farmacêuticos mantêm-se suportados pela regulamentação e pela expansão dos medicamentos sem receita, e o tabaco continua a contrair em volume, embora as regras de embalagem ainda preservem algum uso de caixas. A alimentação importa para além da sua quota porque é a principal arena onde a reformulação de embalagens pode transferir a procura de laminados e plásticos rígidos para estruturas de fibra monomaterial, o que depois se repercute no mix de cartão e nas necessidades de revestimento.

Os cosméticos e artigos de higiene são o segmento de utilizador final de crescimento mais rápido, com um CAGR previsto de 6,67% de 2026 a 2031, e esta parte do tamanho do mercado de cartão para embalagem da Alemanha está a expandir-se mais rapidamente porque as caixas estão a ser utilizadas como superfície de comunicação premium tanto quanto como embalagem protetora. As marcas nesta categoria estão a orientar-se para o Cartão Branqueado Sólido e para o Cartão para Caixas Dobráveis revestido premium que pode suportar impressão de alto brilho, gravação em relevo, efeitos táteis e declarações de reciclabilidade visíveis num único formato à base de papel. O trabalho de embalagem de beleza do MM Group destacou como a impressão tátil e o acabamento estão a tornar-se comercialmente importantes para produtos premium que precisam de prazos de entrega rápidos e maior visibilidade em prateleira. O cluster de Outros Setores de Utilizador Final, que inclui brinquedos, vestuário, pós-venda automóvel, bens domésticos, produtos elétricos e serviço de alimentação, confere ao setor de cartão para embalagem da Alemanha uma base mais ampla e reduz a dependência de um único fluxo de procura discricionária. Esta maior diversidade de aplicações ajuda o setor de cartão para embalagem da Alemanha a absorver a fraqueza nas categorias em contração, continuando ao mesmo tempo a orientar o seu mix para programas de embalagem de maior valor.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha ocupa um lugar central no sistema europeu de embalagens de fibra, e o mercado de cartão para embalagem da Alemanha reflete esse papel através da combinação de uma grande procura doméstica, capacidade de conversão avançada e maior prontidão regulatória do que muitos países vizinhos. A procura é fortemente moldada pelos produtos farmacêuticos, pela alimentação e pelos cosméticos, que em conjunto criam necessidades de embalagem densas e orientadas por especificações nos principais graus de cartão. O sistema VerpackG da Alemanha e o Registo LUCID de Embalagens proporcionam aos participantes do mercado um caminho estabelecido para o registo, a comunicação e a gestão da conformidade, o que reduz o atrito operacional em torno da adoção de embalagens recicláveis. Com o Regulamento sobre Embalagens e Resíduos de Embalagens a entrar na sua fase operacional central em agosto de 2026, os sistemas existentes da Alemanha estão bem posicionados para servir de base prática para uma aplicação mais ampla das regras de embalagem alinhadas com a UE. Essa combinação de profundidade industrial e prontidão institucional confere ao mercado de cartão para embalagem da Alemanha uma maior capacidade de converter a mudança regulatória em procura de cartão comercialmente relevante.

As diferenças regionais dentro do país ainda são importantes porque a concentração de uso final e os padrões de produção não estão distribuídos de forma uniforme pela Alemanha. Baden-Württemberg e a Baviera destacam-se pela fabricação farmacêutica e de cosméticos, o que suporta uma procura mais forte de graus de Cartão Branqueado Sólido e de Cartão para Caixas Dobráveis premium de maior valor. O Reno-Ruhr continua a ser importante para a conversão de embalagens de retalho alimentar e para operações de grande volume que necessitam de um abastecimento eficiente para os maiores canais de distribuição de retalho e de bens de grande consumo da Alemanha. Isso deixa o mercado de cartão para embalagem da Alemanha com uma divisão regional onde a procura de fibra virgem premium é mais visível nos clusters de saúde e beleza, enquanto os graus de fibra reciclada permanecem mais integrados nos programas de grande volume e de uso corrente. Significa também que os redesigns de embalagens iniciados por grandes proprietários de marcas numa região podem avançar rapidamente pelas redes de conversão nacionais e remodelar os padrões de compra a um nível mais amplo.

Os fluxos comerciais acrescentam outra dimensão porque o mercado de cartão para embalagem da Alemanha está altamente exposto a movimentos na oferta e nos preços europeus de cartão. As importações de fibra virgem de produtores nórdicos aumentam a intensidade competitiva em categorias como o Cartão para Caixas Dobráveis e o cartão para embalagem de líquidos, o que mantém os preços domésticos sob disciplina quando a capacidade regional é elevada. A base de conversão da Alemanha também exporta estruturas de caixas de maior valor para os mercados da Europa Ocidental próximos, o que suporta os fornecedores que competem através do desempenho técnico, da qualidade de impressão e da execução de conformidade e não apenas pelo preço. As suas capacidades de triagem ótica e recuperação reforçam o argumento da reciclabilidade para as embalagens de fibra, o que é ainda mais relevante à medida que as declarações de conformidade se tornam uma parte mais visível da governação das embalagens em toda a UE.

Panorama Competitivo

O mercado de cartão para embalagem da Alemanha está moderadamente concentrado ao nível do fornecimento de cartão, porque um conjunto relativamente pequeno de produtores europeus serve grande parte da procura de graus de fábrica do país, enquanto a camada de conversão permanece mais fragmentada. A Mayr-Melnhof Karton, a Metsä Board, a Stora Enso, a Billerud, a Holmen e a RDM Group moldam grande parte do ambiente de oferta nos graus de Cartão para Caixas Dobráveis, Cartão Branqueado Sólido e outros graus vendidos na Alemanha. A concorrência é cada vez mais definida pela reciclabilidade certificada, pela funcionalidade de barreira, pelo desempenho da superfície de impressão e pela capacidade de apoiar os clientes através de requisitos de documentação e conformidade, e não apenas pela capacidade básica. Os produtores com sistemas de fábrica integrados têm uma vantagem quando os clientes querem provar que o desempenho do material e as declarações de reciclabilidade podem coexistir numa única estrutura de embalagem. Isso mantém o mercado de cartão para embalagem da Alemanha competitivo mesmo quando o crescimento global da procura é estável e de base ampla.

Os principais fornecedores estão a responder através de movimentos estratégicos direcionados mais para a qualidade, a disciplina de custos e o posicionamento premium do que para o crescimento de volume indiferenciado. A Mayr-Melnhof afirmou que o seu programa Fit-For-Future está a impulsionar a redução de custos fixos, ganhos de eficiência e harmonização da estrutura de custos em toda a sua rede europeia, o que se adequa a um período em que o controlo das margens é tão importante quanto a expansão das vendas. A Metsä Board apresentou a sua estratégia Lead the Pack para 2026-2030 com o objetivo de melhorar o EBITDA em 200 milhões de EUR até ao final de 2028, e a segunda fase centra-se em soluções de embalagem de consumo que valorizam a marca e que se alinham bem com a procura premium na Alemanha.[3]Metsä Board Corporation, "Transformação da Metsä Board em Progresso, EBITDA Comparável de 17 Milhões de EUR em Janeiro-Março de 2026," Metsä Group, metsagroup.com A Billerud também continuou os seus investimentos no programa Evolution direcionados para a capacidade de cartão branqueado sólido, o que demonstra que os graus de fibra virgem premium ainda ocupam um lugar de destaque nas agendas de investimento dos fornecedores.[4]Billerud AB, "Aumento Sequencial de Volume com Margens Desafiadas: Relatório Intercalar Janeiro-Março de 2026," Billerud, billerud.com Estes exemplos mostram que o mercado de cartão para embalagem da Alemanha está a recompensar as empresas que conseguem defender uma posição de maior valor em vez de depender apenas da exposição a produtos de base.

Ao nível da conversão, os intervenientes especializados em produtos farmacêuticos e embalagens premium de bens de grande consumo têm mais margem para proteger as margens porque a automação, a capacidade de serialização, o conhecimento de embelezamento e a certificação reduzem o campo de fornecedores credíveis. Isso é especialmente relevante onde os clientes precisam de formatos com evidência de adulteração, flexibilidade de séries curtas ou efeitos visuais premium entregues sem enfraquecer as declarações de reciclabilidade.

Líderes do Setor de Cartão para Embalagem da Alemanha

-

Mayr-Melnhof Karton Aktiengesellschaft

-

Metsä Board Corporation

-

Stora Enso Oyj

-

RDM Group S.p.A.

-

Holmen AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Mayr-Melnhof Karton reportou um EBITDA ajustado do 1.º trimestre de 2026 de 104,1 milhões de EUR (117,6 milhões de USD), uma queda de 12,7% face ao 1.º trimestre de 2025, atribuindo o défice principalmente a custos significativamente mais elevados de energia, transporte e produtos químicos impulsionados pelas tensões geopolíticas no Médio Oriente desde março de 2026; o programa Fit-For-Future entregou simultaneamente progressos em custos fixos e eficiência superiores ao planeado.

- Março de 2026: A Metsä Board Corporation apresentou a sua estratégia "Lead the Pack" para 2026-2030, visando uma melhoria de 200 milhões de EUR (226 milhões de USD) no EBITDA até ao final de 2028 através de um programa de poupança de custos e rentabilidade; a segunda fase da estratégia centra-se no crescimento em soluções de embalagem de consumo que valorizam a marca, reforçando o posicionamento da Metsä Board em Cartão para Caixas Dobráveis premium para o mercado alemão.

- Setembro de 2025: A Koehler Paper lançou o NexPlus® Seal Coat, um material de embalagem de papel com superfícies de alto brilho e resistência à fissuração por flexão, na Fachpack 2025 em Nuremberga; o produto permite às marcas especificar embalagens de papel com estética comparável ao plástico, cumprindo ao mesmo tempo os requisitos de reciclabilidade ao abrigo do Regulamento sobre Embalagens e Resíduos de Embalagens.

Âmbito do Relatório do Mercado de Cartão para Embalagem da Alemanha

O Mercado de Cartão para Embalagem da Alemanha abrange a produção, distribuição e aplicação de materiais de cartão para embalagem. Os principais graus de produto no mercado incluem Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Cartão para Caixas Dobráveis, Cartão Cinza com Revestimento Branco, Cartão para Embalagem de Líquidos e Cartão para Serviço de Alimentação. Estes graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagens de líquidos, mangas, bandejas, copos e recipientes de serviço de alimentação. Devido à sua reciclabilidade, imprimibilidade e atributos de embalagem sustentável, estas soluções de cartão para embalagem são amplamente utilizadas em setores como alimentação, bebidas, produtos farmacêuticos, tabaco, cosméticos e outros.

O Mercado de Cartão para Embalagem da Alemanha é Segmentado por Grau de Produto (Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Cartão para Caixas Dobráveis, Cartão Cinza com Revestimento Branco, Cartão para Embalagem de Líquidos, Cartão para Serviço de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem de Líquidos, Manga e Bandeja, Outros Formatos de Embalagem), Setor de Utilizador Final (Alimentação, Bebidas, Farmacêutico e Saúde, Tabaco, Cosméticos, Outros Setores de Utilizador Final). As Previsões de Mercado são em Valor (USD).

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Cartão para Caixas Dobráveis |

| Cartão Cinza com Revestimento Branco |

| Cartão para Embalagem de Líquidos |

| Cartão para Serviço de Alimentação |

| Caixas Dobráveis |

| Embalagem de Líquidos |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Recipientes de Serviço de Alimentação) |

| Alimentação |

| Bebidas |

| Farmacêutico e Saúde |

| Tabaco |

| Cosméticos e Artigos de Higiene |

| Outros Setores de Utilizador Final (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) |

| Por Grau de Produto | Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido | |

| Cartão para Caixas Dobráveis | |

| Cartão Cinza com Revestimento Branco | |

| Cartão para Embalagem de Líquidos | |

| Cartão para Serviço de Alimentação | |

| Por Formato de Embalagem | Caixas Dobráveis |

| Embalagem de Líquidos | |

| Manga e Bandeja | |

| Outros Formatos de Embalagem (Copos, Recipientes de Serviço de Alimentação) | |

| Por Setor de Utilizador Final | Alimentação |

| Bebidas | |

| Farmacêutico e Saúde | |

| Tabaco | |

| Cosméticos e Artigos de Higiene | |

| Outros Setores de Utilizador Final (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) |

Principais Questões Respondidas no Relatório

Qual é a perspetiva de tamanho para a procura de cartão para embalagem da Alemanha até 2031?

O mercado de cartão para embalagem da Alemanha foi avaliado em 2,01 mil milhões de USD em 2025, atingiu 2,1 mil milhões de USD em 2026 e prevê-se que atinja 2,63 mil milhões de USD até 2031 a um CAGR de 4,60%.

Qual grau de produto lidera a procura na Alemanha?

O Cartão para Caixas Dobráveis liderou a procura por grau de produto com uma quota de receitas de 38,13% em 2025, porque se adequa às necessidades de embalagem alimentar, farmacêutica e de bens de consumo premium.

Qual grau de cartão para embalagem está a crescer mais rapidamente na Alemanha?

Prevê-se que o Cartão Branqueado Sólido cresça a um CAGR de 7,53% de 2026 a 2031, suportado por aplicações de cosméticos e saúde sem receita que necessitam de qualidade de impressão e desempenho de higiene.

Por que razão as caixas dobráveis continuam a ser o principal formato de embalagem na Alemanha?

As Caixas Dobráveis detinham 48,41% das receitas de 2025 porque continuam a ser o principal formato em alimentação, farmacêutico e cosméticos, onde a conformidade, a área de impressão e a eficiência de conversão são todas importantes.

Qual segmento de utilizador final está a expandir-se mais rapidamente?

Os cosméticos e artigos de higiene são o segmento de utilizador final de crescimento mais rápido, com um CAGR de 6,67% até 2031, impulsionado pela premiumização e por atualizações de embalagens monomaterial recicláveis.

Quais são os principais riscos que afetam as margens dos fornecedores em 2026?

Os principais riscos são a volatilidade dos custos de energia e de fibra recuperada, juntamente com o excesso de capacidade regional e a pressão das importações, que estão a manter as condições de preços apertadas mesmo com o crescimento da procura.

Página atualizada pela última vez em: