Tamanho e Participação do Mercado de Cartonado da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

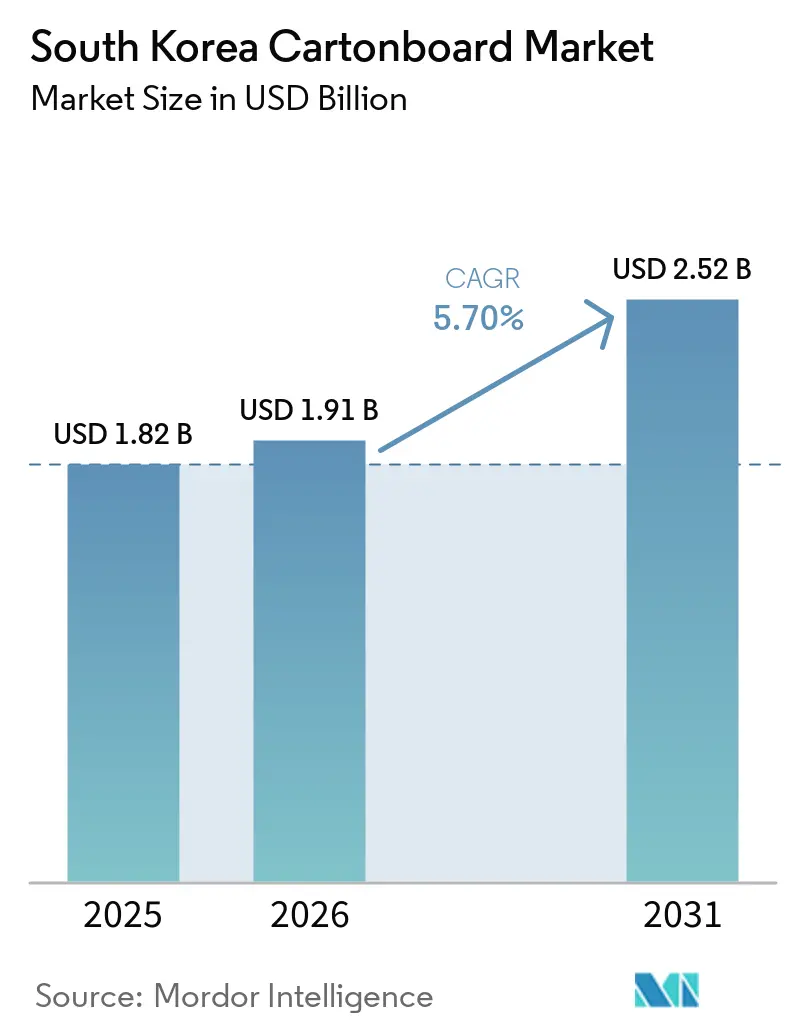

| Tamanho do mercado no ano base (2025) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.70% CAGR |

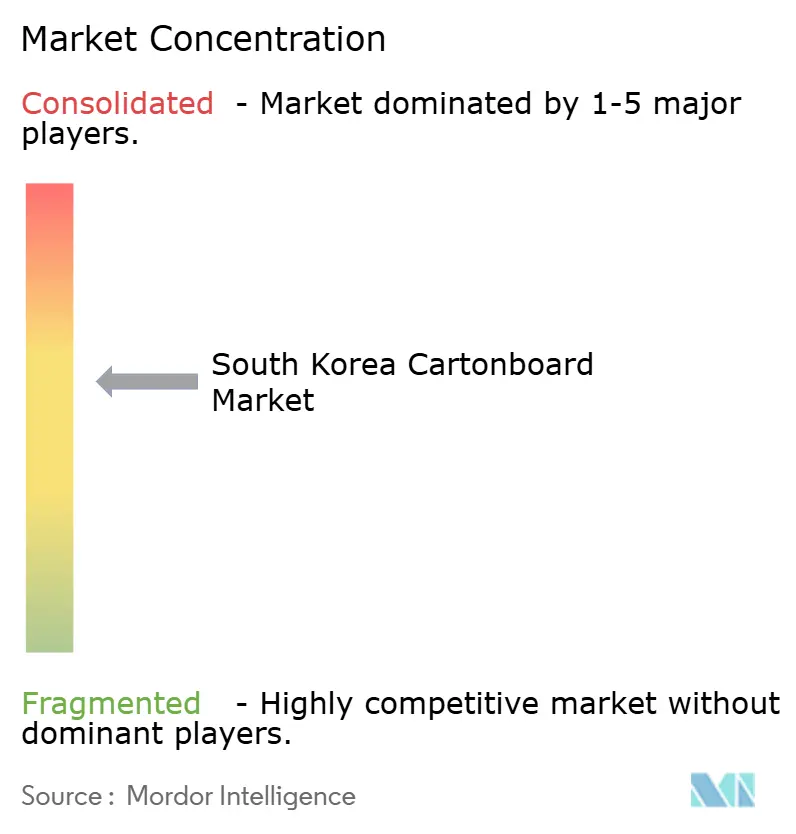

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cartonado da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de cartonado da Coreia do Sul foi avaliado em USD 1,82 bilhão em 2025 e estima-se que cresça de USD 1,91 bilhão em 2026 para atingir USD 2,52 bilhões até 2031, a um CAGR de 5,70% durante o período de previsão 2026-2031. O crescimento no mercado de cartonado da Coreia do Sul reflete uma clara mudança na demanda por embalagens em direção a substratos de base de papel premium, de alta barreira e recicláveis, em vez de um simples aumento no volume de consumo. A classificação de reciclabilidade, a maior pressão de responsabilidade do produtor e regras de embalagem mais rígidas estão elevando o custo dos formatos com alto teor de plástico e melhorando a posição comercial das alternativas de base de papel. O mercado de cartonado sul-coreano também se beneficia da adoção antecipada do país de caixas assépticas sem alumínio, que estão elevando os requisitos de especificação para embalagens de laticínios e bebidas. Cosméticos voltados para exportação, entrega de supermercado por comércio rápido, alimentos funcionais para saúde e presentes alimentares premium estão todos reforçando a demanda por melhor qualidade de impressão, melhor desempenho de barreira e conversão de maior valor. A concorrência permanece ativa, mas a recente ação regulatória sobre produtores de papel provavelmente melhorará a transparência de preços e fortalecerá a concorrência em torno de graus especiais, alegações de sustentabilidade e capacidade de resposta dos conversores.

Principais Conclusões do Relatório

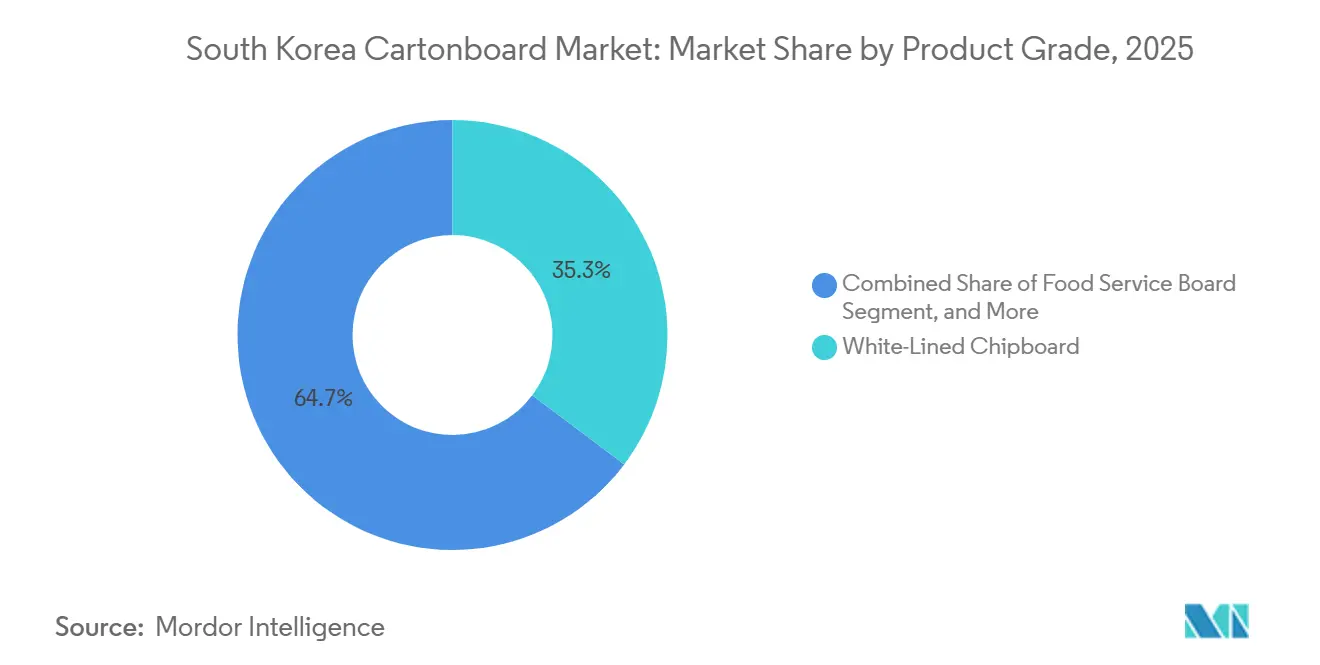

- Por grau de produto, o cartão revestido a branco capturou 35,28% da participação do mercado de cartonado da Coreia do Sul em 2025.

- Por formato de embalagem, o tamanho do mercado de cartonado da Coreia do Sul para o segmento de embalagem de líquidos está previsto para avançar a um CAGR de 6,43% até 2031.

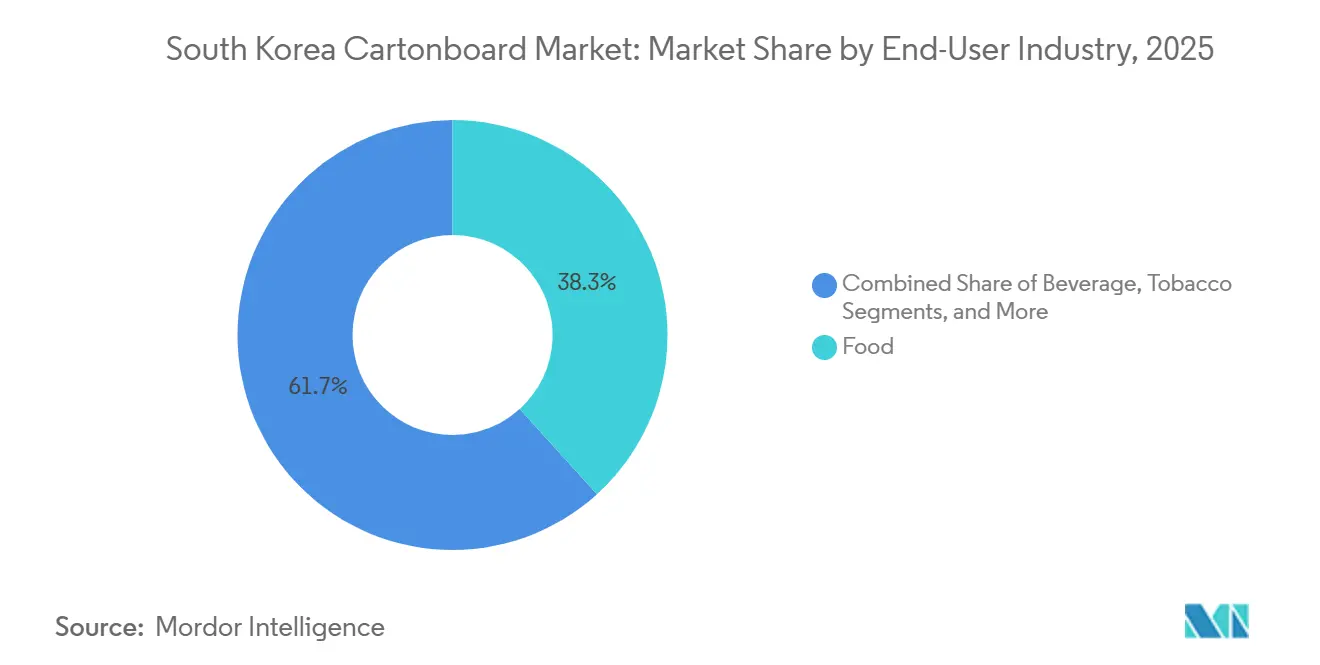

- Por indústria utilizadora final, a alimentação capturou 38,28% da participação do mercado de cartonado da Coreia do Sul em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cartonado da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Substituição de Embalagens Sustentáveis em Alimentação, Bebidas e Cuidados Pessoais | +1.4% | Nacional, intensificado nas zonas industriais de embalagem de Seul, Gyeonggi e Incheon | Curto prazo (≤ 2 anos) |

| Expansão das Embalagens para Supermercado Online e Entrega de Alimentos | +1.1% | Nacional, ganhos iniciais de demanda nos corredores de comércio rápido de Seul, Seongnam e Busan | Curto prazo (≤ 2 anos) |

| Impulso das Exportações de K-Beauty Elevando a Demanda por Caixas Dobráveis Premium | +0.8% | Voltado para exportação, concentrado nas zonas de fabricação de cosméticos de Seul e Gyeonggi | Médio prazo (2-4 anos) |

| Inovação em Barreira de Base de Papel em Caixas para Líquidos | +0.7% | Nacional, impulsionado por centros de laticínios e bebidas nas províncias de Chungnam e Gyeonggi | Médio prazo (2-4 anos) |

| Premiumização de Caixas para Alimentos Funcionais para Saúde e Medicamentos Isentos de Receita | +0.5% | Nacional, crescendo em canais de farmácia e varejo especializado urbanos e suburbanos | Médio prazo (2-4 anos) |

| Ciclos de Renovação de Embalagens de Marca Própria e Kits de Presentes Sazonais em Lojas de Conveniência | +0.3% | Nacional, concentrado em redes metropolitanas de lojas de conveniência, incluindo GS25, CU e 7-Eleven | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Substituição de Embalagens Sustentáveis em Alimentação, Bebidas e Cuidados Pessoais

As regras de embalagem mais rígidas da Coreia do Sul estão atuando como uma alavanca direta de demanda para o cartonado, em vez de um simples ajuste de conformidade. A Lei de Promoção da Reciclagem de Recursos alterada entrou em vigor em 30 de abril de 2026 e restringe a proporção de espaço de embalagem para encomendas ao consumidor a 50% ou menos, com penalidades de até KRW 3 milhões (USD 2.170) por infração. O amortecimento de base de papel é tratado de forma mais favorável porque as encomendas que o utilizam podem operar dentro de uma proporção de espaço de 70%.[1]Seoul Economic Daily, "A Coupang Muda para Sacos de Papel na Entrega ao Amanhecer em Plástico," Seoul Economic Daily, en.sedaily.com A Coupang migrou o seu serviço de entrega ao domicílio para sacos de papel em abril de 2026, e essa mudança antecipada enviou um sinal claro a outras grandes plataformas para rever os seus formatos de embalagem. A classificação de reciclabilidade e os custos de embalagem com modulação ecológica também estão melhorando a posição comercial do cartão nas decisões de aquisição em serviços de alimentação e bens de consumo. Isso está impulsionando o mercado de cartonado sul-coreano ainda mais para caixas secundárias, amortecimento de papel e formatos externos recicláveis no varejo de conveniência, entrega de encomendas e embalagens de consumo de marca.

Expansão das Embalagens para Supermercado Online e Entrega de Alimentos

O supermercado online e a entrega de alimentos continuam a aumentar a intensidade das embalagens à medida que a frequência dos pedidos aumenta e as janelas de entrega se encurtam. O segmento de comércio rápido de supermercado da Coreia do Sul está projetado para crescer 34,8%, de USD 3,19 bilhões em 2025 para USD 4,3 bilhões até 2030, mostrando com que rapidez o atendimento liderado por plataformas está escalando nas áreas urbanas. A Daiso expandiu o seu serviço Today Delivery para todos os 25 distritos de Seul em maio de 2026, utilizando cerca de 1.600 lojas físicas como centros de microfulfillment urbano. Este tipo de modelo operacional apoia uma maior demanda por caixas dobráveis de ciclo curto e formatos de papel para uso alimentar em Seul, Incheon e Gyeonggi. As regras de proporção de espaço de encomendas de abril de 2026 também favorecem embalagens de entrega de base de papel mais estruturadas em detrimento de malas de plástico flexível em vários casos de uso de supermercado e entrega de refeições. Como resultado, o mercado de cartonado sul-coreano beneficia de tiragens de impressão mais frequentes, maior uso de embalagens de proteção e maior demanda por cartão seguro para alimentos em redes de entrega metropolitanas densas.

Impulso das Exportações de K-Beauty Elevando a Demanda por Caixas Dobráveis Premium

As exportações de cosméticos estão dando à demanda por cartonado premium um forte motor de crescimento externo. As exportações de cosméticos sul-coreanos atingiram USD 11,43 bilhões em 2025, um aumento de 12,3% em relação ao ano anterior, e o país passou para o segundo lugar como maior exportador mundial de cosméticos.[2]Yonhap News Agency, "Governo Pretende Fomentar os Cosméticos como Novo Motor de Crescimento das Exportações: Ministro das Finanças," Yonhap News Agency, en.yna.co.kr No primeiro trimestre de 2026, as exportações de cosméticos cresceram 19,4% em relação ao ano anterior para USD 3,1 bilhões, e o governo posicionou formalmente os cosméticos como uma indústria de exportação estratégica. Este impulso nas exportações está impulsionando a demanda por cartão branqueado sólido e cartão dobrável, à medida que as marcas buscam caixas externas de alta brancura, compatíveis com relevo e recicláveis que suportem apresentação premium e conformidade no exterior. A Hansol Paper destacou essa oportunidade na Cosmobeauty Seoul 2026, onde apresentou substratos de papel cosmético premium e alternativas de embalagem flexível de base de papel para aplicações de beleza.[3]Herald Business, "A Hansol Paper Mira o Mercado de Exportação de Cosméticos de USD 11,4 Bilhões," Herald Business, biz.heraldcorp.com O mercado de cartonado sul-coreano beneficia desta mudança, pois as embalagens de beleza premium servem agora tanto como ativo visual de marca quanto como ferramenta prática para a prontidão para exportação.

Inovação em Barreira de Base de Papel em Caixas para Líquidos

A inovação em barreira de base de papel está mudando o perfil de crescimento do cartão para embalagem de líquidos na Coreia do Sul. A Maeil Dairies tornou-se a primeira produtora globalmente a implementar a tecnologia de barreira de base de papel da Tetra Pak em linhas Tetra Pak A3/Speed de alta velocidade em fevereiro de 2026, produzindo caixas Tetra Brik Aseptic 200 Slim com 87% de conteúdo renovável e uma pegada de carbono de embalagem 26% menor, verificada pelo Carbon Trust.[4]Tetra Pak, "A Tetra Pak Estende a Embalagem de Barreira de Base de Papel a Linhas de Alta Velocidade," Tetra Pak, tetrapak.com A Seoul Dairy Cooperative lançou leite branco orgânico em caixas SIG Terra sem alumínio + Barreira Total em outubro de 2025, tornando-se a primeira caixa asséptica na Coreia do Sul a receber uma classificação oficial de reciclável ao abrigo do sistema de classificação de reciclabilidade do país. A remoção da camada de alumínio melhora a compatibilidade com a infraestrutura de reciclagem de caixas refrigeradas da Coreia do Sul e elimina uma importante objeção técnica a um maior conteúdo de cartão em estruturas assépticas. Estes lançamentos comerciais mostram aos envasadores de laticínios, sucos e bebidas de base vegetal que o desempenho de alta barreira pode ser mantido sem alumínio. Isso deixa o mercado de cartonado sul-coreano bem posicionado para beneficiar tanto do aumento da demanda por cartão para embalagem de líquidos quanto de especificações de produto de maior valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade do Custo de Fibra Virgem Importada e Pasta de Papel | -1.2% | Nacional, afeta todas as fábricas de cartonado sul-coreanas dependentes de pasta importada | Curto prazo (≤ 2 anos) |

| Concorrência de Plásticos Flexíveis Leves e Embalagens Tipo Bolsa | -0.8% | Nacional, mais forte nos canais de embalagem de comércio eletrónico, snacks e cuidados pessoais | Longo prazo (≥ 4 anos) |

| Incerteza Política em Torno das Regras de Utensílios de Serviço Descartáveis | -0.4% | Nacional, concentrado nos setores de restauração e entrega de Seul e Gyeonggi | Médio prazo (2-4 anos) |

| Envelhecimento da Força de Trabalho em Fábricas e Conversão Fora dos Principais Clusters Industriais | -0.2% | Regional, mais visível nas zonas industriais de Jinju, Ulsan e Cheongju | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Custo de Fibra Virgem Importada e Pasta de Papel

A exposição à fibra importada continua a ser uma das restrições estruturais mais claras à rentabilidade doméstica do cartonado. A cadeia de abastecimento de papel da Coreia do Sul ainda depende fortemente de pasta importada, deixando as fábricas vulneráveis a mudanças nos preços globais de fibra, custos de frete e perturbações no abastecimento. O índice de preços de importação do Banco da Coreia para produtos de pasta e papel situou-se em 150,98 em março de 2026, acima dos 147,18 em fevereiro, confirmando a pressão contínua sobre os custos de insumos na porta da fábrica. Essa pressão é especialmente difícil para os graus intensivos em fibra virgem, como o cartão branqueado sólido e o cartão dobrável, que são também os graus com maior demanda de cosméticos, embalagens relacionadas com saúde e aplicações de consumo premium. Os compradores nesses mercados finais nem sempre aceitam aumentos de preços à mesma velocidade com que as fábricas enfrentam a inflação de custos. Isso mantém o mercado de cartonado sul-coreano sob um teto de margem recorrente, mesmo quando as condições de demanda são de outra forma favoráveis.

Concorrência de Plásticos Flexíveis Leves e Embalagens Tipo Bolsa

A embalagem flexível continua a ser um substituto duradouro em várias aplicações de alto volume. Embalagens tipo bolsa autossustentáveis, embalagens retortáveis, embalagens de recarga, saquetas e filmes multicamada ainda mantêm posições fortes em snacks, molhos, doses de café e cuidados pessoais porque oferecem vantagens em peso, velocidade e eficiência de linha. Os fornecedores de embalagens plásticas também avançaram mais rapidamente em designs reselháveis, moldados e de alta barreira, o que aumenta os custos de mudança para os proprietários de marcas que consideram alternativas em cartonado. Uma perturbação no abastecimento de nafta no segundo trimestre de 2026 reduziu a diferença de custo entre embalagens de papel e plástico, dando aos conversores de cartonado uma abertura temporária para promover substitutos de papel. Mesmo assim, os mesmos dados de preços de importação de março de 2026 mostram que os materiais de base de papel também estavam sob pressão de custos, limitando a agressividade com que os fornecedores de cartonado podem descontar para ganhar volume. Isso significa que o mercado de cartonado da Coreia do Sul provavelmente ganhará terreno primeiro em aplicações regulamentadas, premium ou recicláveis, em vez de em todas as categorias de embalagem flexível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: O Cartão Reciclado Ancora o Volume, os Graus Orientados para o Serviço Definem o Ritmo de Crescimento

O cartão revestido a branco comandou 35,28% da participação do mercado de cartonado da Coreia do Sul por grau de produto em 2025, apoiado pela base de fibra reciclada estabelecida no país e pela sua adequação às embalagens secundárias de mercado de massa para alimentação, bebidas, varejo e comércio eletrónico. O grau continua bem adequado para usos de grande volume onde os conversores precisam de desempenho confiável e custo competitivo. Na indústria de cartonado da Coreia do Sul, isso torna o cartão revestido a branco a principal âncora de volume para caixas do dia a dia, em vez da principal fonte de valor premium. Também beneficia da demanda dos proprietários de marcas por substratos recicláveis e familiares, numa altura em que a volatilidade dos custos de insumos ainda afeta os graus de fibra virgem.

O cartão para serviço de alimentação está projetado para expandir a um CAGR de 6,16% de 2026 a 2031, refletindo uma demanda mais forte de cozinhas fantasma, dark stores, programas de kits de refeições e restaurantes de serviço rápido que requerem cartão resistente a óleos e seguro para contato com alimentos. O cartão branqueado sólido e o cartão dobrável continuam a ser os graus premium preferidos para embalagens de beleza, saúde e presentes, e esse posicionamento fortaleceu-se à medida que as exportações de cosméticos sul-coreanos atingiram USD 11,43 bilhões em 2025. O cartão para embalagem de líquidos também está a passar por um ciclo de atualização, à medida que a Maeil Dairies e a Seoul Dairy Cooperative validaram soluções assépticas sem alumínio com a Tetra Pak e a SIG. O mercado de cartonado da Coreia do Sul está, portanto, a equilibrar a escala do cartão reciclado com um crescimento mais rápido nos graus de serviço de alimentação e especificação premium.

Por Formato de Embalagem: As Caixas Dobráveis Mantêm a Base, a Embalagem de Líquidos Impulsiona a Atualização do Formato

As caixas dobráveis representaram 54,19% do mercado de cartonado sul-coreano em 2025, refletindo o seu papel central em alimentação, produtos farmacêuticos, cosméticos e presentes sazonais. O canal de lojas de conveniência reforçou essa liderança porque as renovações sazonais exigem redesenhos frequentes, prazos de entrega curtos e grandes volumes de caixas externas impressas e recortadas. A GS25 sozinha ofereceu mais de 820 SKUs de conjuntos de presentes para o Ano Novo Lunar de 2025, sublinhando a intensidade das embalagens impulsionada por ciclos promocionais recorrentes. Esse padrão ajuda o mercado de cartonado sul-coreano a manter uma base sólida para a conversão local e impressão de curta tiragem.

A embalagem de líquidos está projetada para expandir a um CAGR de 6,43% até 2031, tornando-a o formato de crescimento mais rápido no mercado de cartonado da Coreia do Sul. Esse crescimento reflete tanto a demanda estável em laticínios e bebidas quanto uma mudança material das estruturas com camada de alumínio para novos designs de barreira de dois materiais ou de base de papel. A Maeil Dairies e a Seoul Dairy Cooperative criaram os pontos de prova comercial mais visíveis do formato ao adotar as tecnologias da Tetra Pak e da SIG para caixas recicláveis ou de menor carbono. Os formatos de manga, bandeja e serviço de alimentação também estão a expandir com refeições refrigeradas, varejo de alimentos frescos e entrega liderada por plataformas, mas a embalagem de líquidos é o segmento que impulsiona as mudanças mais claras nas especificações de barreira e na captura de valor.

Por Indústria Utilizadora Final: A Alimentação Fornece a Base de Volume, a Saúde e os Cosméticos Elevam o Valor

A alimentação representou 38,28% do mercado de cartonado sul-coreano em 2025, tornando-o o maior segmento de utilizador final em alimentos de conveniência embalados, kits de refeições refrigeradas e sortidos de presentes sazonais. O mercado de cartonado sul-coreano beneficia deste segmento porque as aplicações alimentares requerem pedidos frequentes, ampla cobertura de varejo e renovações frequentes de embalagens. A expansão do comércio rápido está a reforçar essa base à medida que os operadores adicionam cobertura de entrega mais densa e maior intensidade de embalagens nas principais áreas metropolitanas. A demanda alimentar também abrange vários graus e formatos, desde cartão revestido a branco e caixas dobráveis até cartão para embalagem de líquidos e cartão para serviço de alimentação com contato alimentar.

O setor farmacêutico e de saúde está projetado para expandir a um CAGR de 6,75% até 2031, tornando-o o segmento de utilizador final de crescimento mais rápido no mercado de cartonado da Coreia do Sul. O setor de alimentos funcionais para saúde da Coreia do Sul atingiu KRW 5,07 trilhões (USD 3,7 bilhões) em 2024, e as exportações cresceram 18,1% em relação ao ano anterior de janeiro a abril de 2026, com o mercado dos Estados Unidos a crescer 64,9%. Essa tendência apoia uma maior demanda por caixas externas de alta brancura e conformes para exportação em produtos isentos de receita, suplementos e embalagens de consumo focadas na saúde. Os cosméticos e artigos de higiene acrescentam outro prémio de margem porque os exportadores de K-beauty continuam a preferir cartão dobrável compatível com relevo e de alto acabamento para embalagens externas de marca.

Análise Geográfica

O mercado de cartonado da Coreia do Sul permaneceu centrado no corredor Seul-Incheon-Gyeonggi em 2026, onde se localiza a maior concentração de demanda de alimentação, cosméticos, comércio eletrónico e produtos farmacêuticos do país. Seul destaca-se como o principal nó de consumo porque o comércio rápido, o varejo de conveniência e os proprietários de marcas voltados para exportação estão densamente agrupados aí. A Daiso expandiu o seu serviço Today Delivery para todos os 25 distritos de Seul em maio de 2026, utilizando cerca de 1.600 lojas como centros de fulfillment urbano, reforçando assim a demanda por embalagens de entrega de ciclo curto na região da capital. A mudança da Coupang em abril de 2026 de sacos de plástico para sacos de papel na entrega ao amanhecer também mostrou que a mudança de embalagem liderada pela regulamentação pode avançar mais rapidamente nos canais de encomendas de alto volume da área da capital.

O tamanho do mercado de cartonado da Coreia do Sul na área da capital é apoiado por ativos de conversão próximos em Incheon e por ligações de abastecimento às operações da Hansol Paper em Daejeon, que ajudam a servir os compradores metropolitanos com prazos de entrega mais curtos. Os principais clusters de produção de papel e cartão da Coreia do Sul são Daejeon, Ulsan, Jinju, Cheongju e Incheon, e moldam o mapa de abastecimento doméstico tanto para cartão quanto para caixas convertidas. O cluster Ulsan-Jinju tem um papel estrutural claro porque a Moorim P&P é a única produtora doméstica integrada de pasta do país, proporcionando-lhe isolamento parcial da volatilidade da fibra importada. A ANDRITZ concluiu a entrada em funcionamento de uma planta de evaporação atualizada na fábrica da Moorim P&P em Ulsan em abril de 2025, melhorando a capacidade de evaporação e permitindo a reutilização interna de condensado. Esse investimento fortaleceu a eficiência a longo prazo numa região onde o controlo de custos continua a ser importante para o mercado de cartonado da Coreia do Sul em geral.

A demanda impulsionada pela exportação está a tornar-se mais visível na base de cosméticos de Seul e nos corredores de processamento de alimentos da província de Chungcheong, onde os padrões de embalagem refletem cada vez mais as regras dos mercados de destino. As exportações de cosméticos atingiram USD 3,1 bilhões no primeiro trimestre de 2026, um aumento de 19,4% em relação ao ano anterior, enquanto as exportações de alimentos funcionais para saúde cresceram 18,1% de janeiro a abril de 2026. A participação do mercado de cartonado sul-coreano em graus premium e certificados provavelmente aumentará mais rapidamente nos clusters voltados para exportação do que nas aplicações de volume puramente doméstico. Isso deixa o mercado de cartonado da Coreia do Sul moldado não apenas pela regulamentação local, mas também pelos padrões de embalagem dos mercados estrangeiros que as marcas coreanas servem cada vez mais.

Panorama Competitivo

O mercado de cartonado da Coreia do Sul tem uma estrutura a montante moderadamente concentrada, com a Hansol Paper e o grupo Moorim a deter as posições mais fortes no abastecimento doméstico de cartão. A conversão a jusante é muito mais fragmentada, com players regionais de caixas dobráveis, incluindo Barun Box, K and S, Sangjin Enterprise, Sang Jin Pack e Daewoong Package, a competir em proximidade, qualidade de impressão e flexibilidade de pedidos. A Comissão de Comércio Justo da Coreia impôs KRW 338,3 bilhões (USD 245 milhões) em multas a seis produtores de papel em abril de 2026 por fixação coordenada de preços, e a decisão acrescentou uma obrigação de reporte semestral de preços por três anos que deverá melhorar a transparência de custos para os compradores. Isso torna a posição competitiva no mercado de cartonado sul-coreano cada vez mais dependente de capacidades especializadas, serviço de conversão e credibilidade de aquisição, em vez de apenas movimentos de preços.

A Hansol Paper tem avançado cada vez mais para substratos especializados e funcionais, o que mostra uma mudança deliberada para longe da exposição pura a commodities. Em abril de 2026, a empresa lançou o Protego HS, um material de embalagem secundária de base de papel termossoldável, concebido para substituir as embalagens flexíveis convencionais de PP e PE sem modificações de capital nas linhas dos clientes. Em maio de 2026, a Hansol Paper também utilizou a Cosmobeauty Seoul 2026 para direcionar as embalagens de cosméticos voltadas para exportação com substratos de papel premium e a sua gama de embalagens eco-flexíveis Protego. Esses movimentos ligam a Hansol mais diretamente à demanda de beleza, alimentação e embalagens secundárias sustentáveis em todo o mercado de cartonado da Coreia do Sul. Também posicionam a empresa contra substitutos de filme plástico em categorias onde a reciclabilidade e a qualidade visual têm mais peso nas decisões de compra.

A Moorim P&P tomou um caminho diferente, utilizando a sua base de pasta doméstica para construir posições mais defensáveis em aplicações de contato alimentar e fibra moldada. Em abril de 2026, o produto de molde de pasta de grau alimentar da Moorim P&P obteve a certificação de biodegradabilidade da TUV AUSTRIA e aprovações de segurança alimentar da FDA dos EUA e do BfR da Alemanha, e o produto já estava a ser fornecido à Lotte Mart, à Nonghyup Hanaro Mart e aos canais de refeições prontas a consumir de lojas de conveniência. A Tetra Pak e a SIG também desempenham papéis estrategicamente importantes no cartão para embalagem de líquidos, pois as suas implementações coreanas com a Maeil Dairies e a Seoul Dairy Cooperative estabeleceram o padrão para caixas assépticas recicláveis ou de menor carbono. O mercado de cartonado da Coreia do Sul ainda tem espaço aberto em caixas dobráveis sustentáveis de gama média para exportadores de alimentos funcionais para saúde, medicamentos isentos de receita e K-beauty, onde a demanda está a crescer mais rapidamente do que a capacidade de conversão doméstica certificada.

Líderes da Indústria de Cartonado da Coreia do Sul

-

Hansol Paper Co., Ltd.

-

Tetra Pak International S.A.

-

SIG Group AG

-

Graphic Packaging International, LLC

-

Autajon Packaging Pacific

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2026: A Hansol Paper participou na Cosmobeauty Seoul 2026, de 27 a 29 de maio de 2026, no Coex, Seul, a maior exposição comercial de cosméticos da Coreia do Sul, visando o mercado de exportação de K-beauty de USD 11,43 bilhões com substratos de papel cosmético premium em três zonas de exposição cobrindo formatos de textura limpa, compatíveis com relevo e de material reciclado. A empresa também apresentou a sua embalagem eco-flexível Protego, concebida para substituir filmes de alumínio e plástico em embalagens cosméticas tipo bolsa, posicionando soluções de caixas de base de papel como esteticamente premium e conformes com o Regulamento de Embalagens e Resíduos de Embalagens da UE para marcas voltadas para exportação.

- Maio de 2026: A Hansol Paper reportou um lucro operacional do primeiro trimestre de 2026 de KRW 11,2 bilhões (USD 8,1 milhões), uma queda de 44,7% em relação ao ano anterior, à medida que declínios simultâneos de receita em papel de impressão, papel industrial e papel especial pesaram sobre a rentabilidade do grupo. A receita do primeiro trimestre caiu 2,7% para KRW 559,8 bilhões (USD 405 milhões), com o papel especial a registar o declínio de categoria mais acentuado de -8,4%.

- Maio de 2026: A Comissão de Comércio Justo da Coreia finalizou KRW 338,3 bilhões (USD 245 milhões) em multas contra seis fabricantes de papel, Hansol Paper, Moorim P&P, Moorim Paper, Moorim SP, Hankuk Paper e Hongwon Paper, por fixação coordenada de preços de papel de impressão realizada em pelo menos 60 reuniões entre fevereiro de 2021 e dezembro de 2024. Todas as seis empresas optaram por não apresentar ações administrativas e ficaram sujeitas a uma ordem de reporte semestral de preços por três anos, a primeira ordem deste tipo na Coreia do Sul em 20 anos e a maior penalidade de cartel alguma vez imposta à indústria doméstica de papel.

- Abril de 2026: O produto de molde de pasta de grau alimentar da Moorim P&P obteve a certificação de biodegradabilidade de grau mais elevado da TUV AUSTRIA e aprovações de segurança alimentar tanto da FDA dos EUA quanto do Instituto Federal de Avaliação de Risco da Alemanha, BfR. Com uma capacidade de produção de 10 milhões de pratos redondos mensais, o produto foi fornecido comercialmente para embalagens de frutos do mar da Lotte Mart, bandejas de carne e produtos frescos da Nonghyup Hanaro Mart, e secções de refeições prontas a consumir de lojas de conveniência como uma solução certificada de cartão para serviço de alimentação alternativa ao plástico.

Âmbito do Relatório do Mercado de Cartonado da Coreia do Sul

O Mercado de Cartonado da Coreia do Sul abrange a produção, distribuição e aplicação de materiais de cartonado para embalagem. Os principais graus de produto no mercado incluem cartão branqueado sólido, cartão não branqueado sólido, cartão dobrável, cartão revestido a branco, cartão para embalagem de líquidos e cartão para serviço de alimentação. Esses graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagem de líquidos, mangas, bandejas, copos e recipientes para serviço de alimentação. Devido à sua reciclabilidade, capacidade de impressão e atributos de embalagem sustentável, estas soluções de cartonado são amplamente utilizadas em setores como alimentação, bebidas, produtos farmacêuticos, tabaco, cosméticos e outros.

O Mercado de Cartonado da Coreia do Sul é Segmentado por Grau de Produto (Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Cartão Dobrável, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos e Cartão para Serviço de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem de Líquidos, Manga e Bandeja, e Outros Formatos de Embalagem), e Indústria Utilizadora Final (Alimentação, Bebidas, Farmacêutica e Saúde, Tabaco, Cosméticos e Artigos de Higiene, e Outras Indústrias Utilizadoras Finais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Cartão Dobrável |

| Cartão Revestido a Branco |

| Cartão para Embalagem de Líquidos |

| Cartão para Serviço de Alimentação |

| Caixas Dobráveis |

| Embalagem de Líquidos |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) |

| Alimentação |

| Bebidas |

| Farmacêutica e Saúde |

| Tabaco |

| Cosméticos e Artigos de Higiene |

| Outras Indústrias Utilizadoras Finais (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) |

| Por Grau de Produto | Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido | |

| Cartão Dobrável | |

| Cartão Revestido a Branco | |

| Cartão para Embalagem de Líquidos | |

| Cartão para Serviço de Alimentação | |

| Por Formato de Embalagem | Caixas Dobráveis |

| Embalagem de Líquidos | |

| Manga e Bandeja | |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) | |

| Por Indústria Utilizadora Final | Alimentação |

| Bebidas | |

| Farmacêutica e Saúde | |

| Tabaco | |

| Cosméticos e Artigos de Higiene | |

| Outras Indústrias Utilizadoras Finais (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) |

Principais Questões Respondidas no Relatório

Qual é o valor atual e previsto da demanda por cartonado da Coreia do Sul?

O mercado de cartonado da Coreia do Sul foi avaliado em USD 1,82 bilhão em 2025, está estimado em USD 1,91 bilhão em 2026 e está previsto para atingir USD 2,52 bilhões até 2031 a um CAGR de 5,70%.

Qual formato de embalagem lidera a demanda na Coreia do Sul?

As caixas dobráveis lideram o mix de formatos com uma participação de 54,19% em 2025, apoiadas por alimentação, cosméticos, produtos farmacêuticos e embalagens de presentes sazonais.

Qual segmento de utilizador final está a crescer mais rapidamente?

A farmacêutica e saúde é o segmento de utilizador final de crescimento mais rápido, com um CAGR projetado de 6,75% de 2026 a 2031.

Por que as caixas assépticas sem alumínio são importantes na Coreia do Sul?

Melhoram a reciclabilidade e reduzem a pegada de carbono, ao mesmo tempo que suportam um maior conteúdo de cartão nas embalagens de laticínios e bebidas, o que ajuda a embalagem de líquidos a crescer a um CAGR de 6,43%.

Como as exportações de K-beauty estão a afetar a demanda por cartonado?

As exportações de cosméticos atingiram USD 11,43 bilhões em 2025 e USD 3,1 bilhões no primeiro trimestre de 2026, o que está a aumentar a demanda por caixas de cartão de alta brancura, compatíveis com relevo e prontas para exportação.

Qual é o principal desafio de custos para os produtores locais?

A inflação dos insumos de pasta e papel importados continua a ser uma restrição fundamental, como demonstrado pelo índice de preços de importação do Banco da Coreia para produtos de pasta e papel a subir para 150,98 em março de 2026 face a 147,18 em fevereiro.

Página atualizada pela última vez em: