Tamanho e Participação do Mercado de Cartonagem Dobrável do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartonagem Dobrável do Japão por Mordor Intelligence

Espera-se que o tamanho do mercado de cartonagem dobrável do Japão aumente de USD 2,96 bilhões em 2025 para USD 3,14 bilhões em 2026 e atinja USD 4,29 bilhões até 2031, crescendo a um CAGR de 6,44% no período de 2026 a 2031. A mudança estrutural no ecossistema de embalagens à base de fibra do Japão está direcionando investimentos para longe dos segmentos de papel gráfico em declínio, em direção a papelão de maior margem que atende às demandas do varejo, do comércio eletrônico e das exigências regulatórias. As fábricas domésticas agora alocam 54,6% da produção para embalagens, enquanto os volumes de papel de impressão devem se contrair em mais de 10% até 2030, à medida que a substituição digital se acelera. O compromisso dos varejistas com a redução do plástico de uso único, uma base de consumidores envelhecida que valoriza formatos de fácil abertura e a logística omnicanal que favorece displays rígidos e com marca estão todos impulsionando a demanda por cartonagens dobráveis. Os participantes estabelecidos estão respondendo com substratos revestidos com barreira que substituem laminados de alumínio, prensas digitais que reduzem o desperdício de preparação e programas de reciclagem verticalmente integrados que prometem um fornecimento seguro de fibra. A intensidade competitiva, no entanto, permanece elevada porque as importações e as embalagens flexíveis estão pressionando as margens, forçando os conversores a buscar automação e diversificação no exterior para proteger os lucros.

Principais Conclusões do Relatório

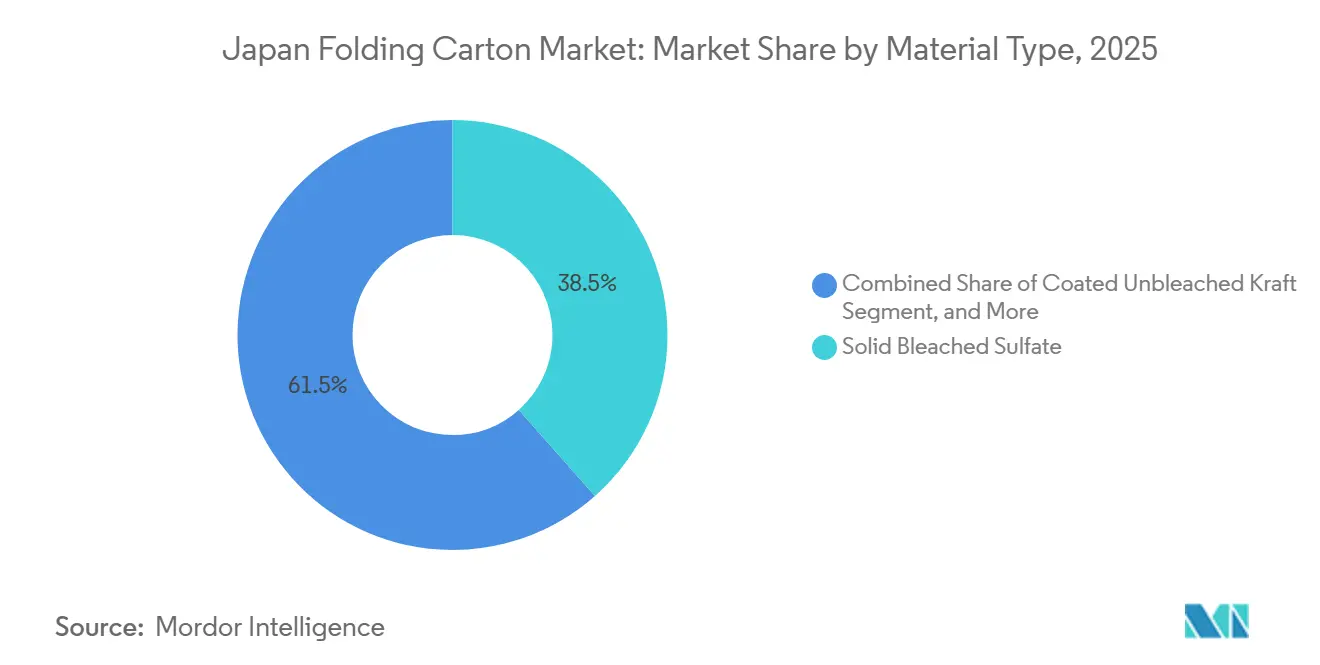

- Por tipo de material, o sulfato branqueado sólido capturou 38,47% da participação do mercado de cartonagem dobrável do Japão em 2025.

- Por tecnologia de impressão, o tamanho do mercado de cartonagem dobrável do Japão para plataformas digitais deve crescer a um CAGR de 7,15% até 2031.

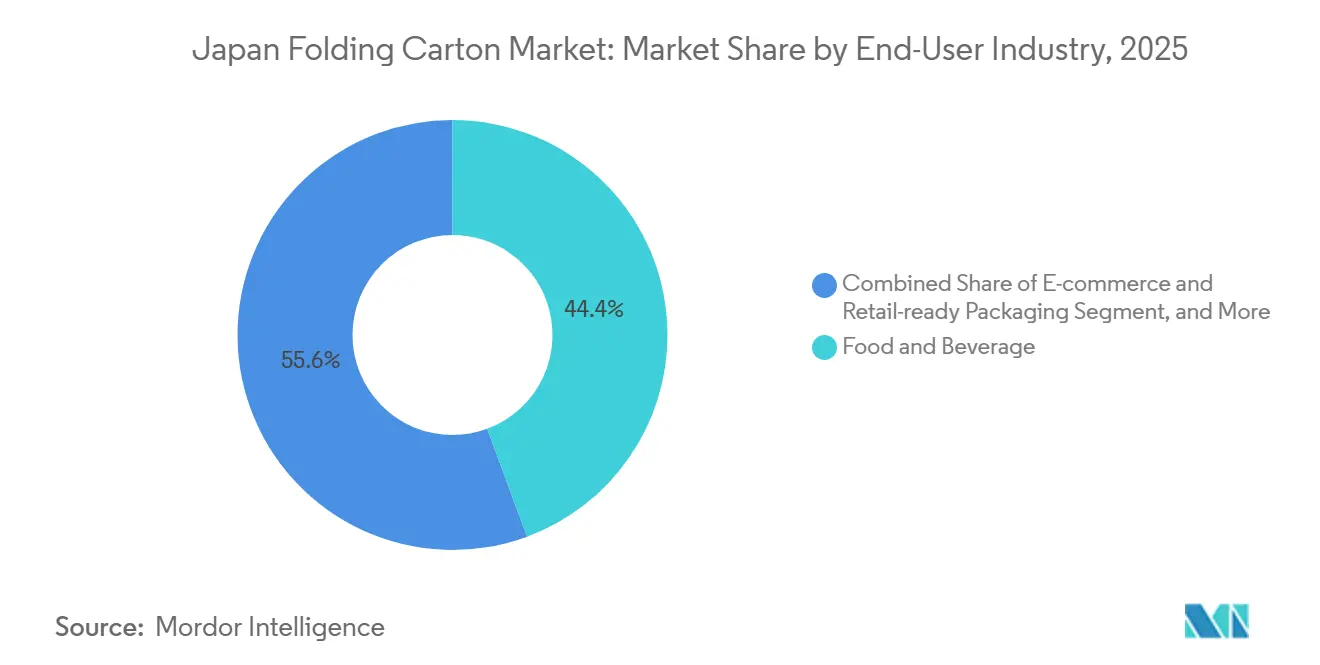

- Por setor de uso final, o setor de alimentos e bebidas capturou 44,36% da participação do mercado de cartonagem dobrável do Japão em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cartonagem Dobrável do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Comércio Eletrônico Acelerando a Demanda por Cartonagens Personalizadas | +1.2% | Nacional, com foco nas áreas metropolitanas de Tóquio, Osaka e Nagoia | Curto prazo (≤ 2 anos) |

| Transição para Materiais de Embalagem Sustentáveis | +1.5% | Nacional, alinhado com a Lei de Circulação de Recursos Plásticos do Ministério do Meio Ambiente | Médio prazo (2 a 4 anos) |

| Premiumização de Refeições Prontas para Consumo Exigindo Cartonagens de Alta Qualidade Gráfica | +0.9% | Centros urbanos nas regiões de Kanto e Kansai | Médio prazo (2 a 4 anos) |

| Metas Governamentais de Redução de Resíduos Plásticos Impulsionando o Uso de Papelão | +1.3% | Nacional, adoção antecipada em municípios com triagem rigorosa | Longo prazo (≥ 4 anos) |

| Expansão de Marcas Próprias dos Varejistas Impulsionando Trabalhos de Impressão Digital de Curta Tiragem | +0.8% | Nacional, liderado por Seven-Eleven, Lawson, FamilyMart | Curto prazo (≤ 2 anos) |

| Envelhecimento da População Aumentando a Demanda por Cartonagens Farmacêuticas de Fácil Abertura | +0.7% | Nacional, especialmente em prefeituras rurais com demografia mais idosa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Materiais de Embalagem Sustentáveis

A Lei de Circulação de Recursos Plásticos do Japão determina uma redução de 25% no plástico de uso único até 2030, levando os proprietários de marcas a especificar cartonagens certificadas pelo FSC ou recicladas que atendam às diretrizes de design para reciclagem. Varejistas como a Lawson têm como meta 80% de embalagens ecológicas, aumentando a demanda por papelão que possa substituir bandejas de poliestireno e embalagens de polietileno. A Toppan planeja elevar as vendas de embalagens sustentáveis para 80% até 2030, refletindo a disposição das marcas de cosméticos e cuidados pessoais de pagar prêmios por declarações verdes verificáveis. A oferta, no entanto, é limitada porque a proibição japonesa de exportar papel recuperado contaminado restringiu o pool doméstico de fibra pós-consumo. Os conversores integrados em redes de coleta, como a Oji Holdings por meio de seu programa Renewa, obtiveram assim uma vantagem em custo e fornecimento. A transição para a sustentabilidade, portanto, recompensa as fábricas capazes de certificar a cadeia de custódia, formular tintas à base de água e garantir a devolução em ciclo fechado, enquanto penaliza os operadores limitados a grades de fibra virgem.

Metas Governamentais de Redução de Resíduos Plásticos Impulsionando o Uso de Papelão

As metas nacionais de redução de plástico, fixadas em 25% até 2030, estão direcionando empresas farmacêuticas, de cuidados pessoais e alimentícias para o papelão que corresponde ao desempenho de barreira de embalagens blister ou bandejas plásticas. Cartonagens projetadas com entalhes de rasgo e abas de polegar reduzem a força de abertura em até 40%, melhorando a adesão ao medicamento entre os idosos e alinhando-se aos requisitos de resistência infantil da ISO 8317. A parceria da Nippon Paper com a Elopak para localizar as cartonagens líquidas Pure-Pak cria uma fonte doméstica de embalagens assépticas recicláveis e sem alumínio, oferecendo aos proprietários de marcas um caminho para a conformidade com a responsabilidade estendida do produtor. Os municípios que impõem triagem rigorosa de resíduos aceleram a adoção, criando demanda de tração para conversores que certificam estruturas monomateriais. A longo prazo, o bloqueio de políticas garante crescimento de base para formatos à base de fibra, mesmo que os custos de celulose de commodities flutuem.

Expansão do Comércio Eletrônico Acelerando a Demanda por Cartonagens Personalizadas

Os volumes de encomendas aumentaram à medida que a penetração online ultrapassa 20% em muitas categorias, levando os conversores a instalar prensas digitais de alta resolução que produzem de forma econômica tiragens de menos de 5.000 impressões. As lojas de conveniência funcionam como centros de microfulfillment, impulsionando cartonagens prontas para prateleira com gráficos integrados e evidência de adulteração que encurtam os ciclos de reabastecimento. A tecnologia de mídia térmica da Ricoh permite impressão sob demanda em milhares de lojas, reduzindo os prazos de entrega e diminuindo o desperdício. As unidades HP Indigo 35K HD, agora comuns entre os grandes conversores, imprimem 1.600 dpi em papelão de 150 a 600 mícrons, desbloqueando a personalização em massa para promoções regionais. O impulsionador do comércio eletrônico força os operadores litográficos a adotar fluxos de trabalho híbridos ou arriscar perder pedidos para concorrentes ágeis que atendem aos mandatos dos varejistas para embalagens de dados variáveis e just-in-time.

Premiumização de Refeições Prontas para Consumo Exigindo Cartonagens de Alta Qualidade Gráfica

As redes de conveniência estão atualizando suas linhas de alimentos para preservar o valor médio do ticket mesmo com a queda do fluxo de clientes, exigindo cartonagens visualmente ricas com tintas metálicas e revestimentos táteis que elevam a qualidade percebida. A GL BARRIER da Toppan substitui o alumínio em aplicações de barreira intermediária, mantendo o brilho e a fidelidade de impressão, permitindo a reciclabilidade monomaterial.[1]Toppan Inc., "Relatório de Sustentabilidade AF 2024," toppan.com Os proprietários de marcas absorvem voluntariamente um prêmio de custo unitário de 15 a 25% porque as embalagens de alta qualidade gráfica aumentam as vendas em displays de alimentos refrigerados competitivos. Os conversores, portanto, devem dominar a litografia de múltiplas passagens e o acabamento digital sem comprometer a recuperação de fibra.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços da Celulose de Fibra Virgem | -0.9% | Nacional, maior exposição para conversores dependentes de celulose importada | Curto prazo (≤ 2 anos) |

| Interrupções na Cadeia de Suprimentos de Matéria-Prima de Papelão Importado | -0.7% | Cidades portuárias como Yokohama, Osaka, Kobe | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra em Instalações de Conversão Limitando a Capacidade | -0.5% | Nacional, aguda em prefeituras rurais | Médio prazo (2 a 4 anos) |

| Crescente Popularidade das Embalagens Flexíveis no Segmento de Salgadinhos | -0.4% | Nacional, com foco nas prateleiras de salgadinhos e confeitaria | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços da Celulose de Fibra Virgem

A celulose kraft branqueada de fibra longa da América do Sul atingiu USD 655 por tonelada em fevereiro de 2026, 14% acima do registrado cinco meses antes, pressionando os conversores que não possuem programas de hedge. Os choques de energia decorrentes do fechamento do Estreito de Ormuz também adicionaram 60% aos custos de insumos de nafta, transbordando para os consumíveis de embalagens secundárias. As plantas menores enfrentam mais dificuldades porque não conseguem repassar integralmente os aumentos aos proprietários de marcas nem firmar contratos de fornecimento plurianuais. A Dai Nippon Printing alertou sobre pressão nas margens em seus resultados do ano fiscal de 2025, e a Nippon Paper reduziu sua perspectiva de lucro operacional para o AF 2026 em JPY 4 bilhões (USD 27 milhões) por razões semelhantes.[2]Nippon Paper Industries, "Resultados Financeiros do 2º Trimestre do AF 2025," nipponpapergroup.com Os players verticalmente integrados, notadamente a Oji Holdings com 636.000 hectares de ativos florestais, desfrutam de isolamento parcial. No entanto, as prolongadas oscilações da celulose corroem a lucratividade em toda a cadeia de valor e reduzem o apetite por despesas de capital.

Interrupções na Cadeia de Suprimentos de Matéria-Prima de Papelão Importado

O fechamento do Estreito de Ormuz em fevereiro de 2026 forçou as transportadoras a desviar rotas pelo Cabo da Boa Esperança, adicionando até duas semanas ao tempo de trânsito e inflacionando o frete em 40 a 50% para remessas destinadas a Yokohama e Kobe. O Japão mantém cerca de 20 dias de estoque de nafta, deixando os conversores vulneráveis quando o filme extensível ou os adesivos derivados de petroquímicos ficam escassos. As importações de filme extensível respondem por mais de 90% da demanda doméstica, com 70% chegando da Malásia, amplificando o risco de fonte única. A criação de uma Sede de Vendas para Exportação pela Hokuetsu em janeiro de 2026 sinaliza as tentativas do setor de diversificar as linhas de fornecimento. No entanto, a capacidade de frete apertada e os eventos de rolagem de contêineres podem paralisar as linhas de conversão, atrasar o lançamento de produtos e reduzir a receita, especialmente para programas de marcas próprias just-in-time que não possuem estoque de reserva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Fibra Reciclada Ganha Terreno

O Sulfato Branqueado Sólido respondeu por 38,47% da participação do mercado de cartonagem dobrável do Japão em 2025, pois seu brilho e rigidez atendem à estética exigida pelas marcas de cosméticos e farmacêuticos. No entanto, o Cartão Cinza com Revestimento Branco, com preço 20 a 30% abaixo dos grades de fibra virgem, deve superar todos os outros com um CAGR de 7,26% até 2031, à medida que os varejistas de supermercados e os remetentes de comércio eletrônico aceitam papelão com verso cinza para superfícies internas onde a aparência importa menos. O tamanho do mercado de cartonagem dobrável do Japão vinculado a substratos reciclados, portanto, aumenta em conjunto com os compromissos corporativos de redução de plástico que favorecem a fibra pós-consumo de menor pegada de carbono.

Os conversores estão expandindo seus portfólios para alternar rapidamente entre receitas de fibra virgem e reciclada à medida que os preços da celulose oscilam. As fábricas equipadas com formadores de dupla tela e revestidores multicamadas podem laminar camadas especiais finas sobre camadas de núcleo econômicas, equilibrando custo e desempenho. Os proprietários de marcas solicitam cada vez mais dados de avaliação do ciclo de vida, levando os fornecedores a certificar suas pegadas de CO₂ sob a ISO 14064. Como resultado, aqueles que oferecem métricas do berço ao túmulo ganham vantagem de vendas, particularmente em canais de exportação onde os regulamentos de embalagens da UE estão se tornando mais rigorosos. A transição para a fibra reciclada está alinhada com a meta do Japão de uma taxa de reciclagem de 60% para embalagens plásticas até 2030, ancorando o crescimento de longo prazo para o Cartão Cinza com Revestimento Branco e grades afins de fibra recuperada.

Por Tecnologia de Impressão: Prensas Digitais Perturbam as Longas Tiragens

As prensas litográficas responderam por 41,63% do mercado de cartonagem dobrável japonês em 2025, graças ao baixo custo por milhar em tiragens de 10.000 ou mais impressões e à incomparável estabilidade de cores. No entanto, os sistemas digitais devem se expandir a um CAGR de 7,15% porque as marcas próprias de lojas de conveniência, campanhas de fidelidade e SKUs específicos por região precisam de dados variáveis sem custos de chapas. As máquinas HP Indigo, Landa e Xeikon agora são especificadas em licitações de pedido de cotação, sinalizando uma demanda irreversível por personalização em massa. As unidades flexográficas também estão ganhando terreno em cartonagens à medida que os rolos anilox de alta definição fecham a lacuna de qualidade com o offset e as tintas à base de água satisfazem as regras de contato com alimentos. O rotogravura permanece dominante apenas para tiragens ultralongas de tabaco e confeitaria, onde a amortização do cilindro ainda compensa.

Os fluxos de trabalho híbridos que enfileiram capas litográficas por meio de módulos de sobreimpressão digital inline permitem que os conversores dividam os trabalhos, maximizando o tempo de atividade e reduzindo o desperdício de preparação. O software de agrupamento de trabalhos, a automação de gerenciamento de cores e os sistemas de inspeção baseados em IA reduzem ainda mais os tempos de resposta, permitindo que as plantas atendam aos acordos de nível de serviço de dois dias exigidos pelos vendedores de comércio eletrônico. As fábricas que ficam para trás na adoção digital correm o risco de se tornar commodities, especialmente à medida que os proprietários de marcas consolidam suas listas de fornecedores para aqueles que oferecem versionamento orientado por dados e serialização para programas anticounterfeit.

Por Setor de Uso Final: O Comércio Eletrônico Remodela a Demanda

Alimentos e Bebidas consumiram 44,36% do tamanho do mercado de cartonagem dobrável japonês em 2025, pois mais de 55.000 lojas de conveniência reabastecem bentôs, doces e bebidas RTD várias vezes ao dia. Os designs prontos para prateleira que funcionam como mini displays reduzem a mão de obra na loja e impulsionam as compras por impulso, aumentando a complexidade das cartonagens. No entanto, o Comércio Eletrônico e as Embalagens Prontas para Varejo registrarão o CAGR mais rápido de 6,89% até 2031, à medida que os remetentes de encomendas solicitam experiências de unboxing com marca que protejam os produtos durante o transporte e reduzam o preenchimento de vazios. Saúde e Produtos Farmacêuticos crescem de forma constante com base no envelhecimento da população, que atinge 35% até 2040. As cartonagens farmacêuticas devem integrar braille, recursos de fácil rasgo e resistência infantil conforme a ISO 8317, uma capacidade mais acessível para conversores com cortadoras a laser e estampagem inline.

Cuidados Pessoais e Cosméticos permanecem nichos de alta margem que exigem tintas metálicas e revestimentos táteis que transmitem luxo, alinhando-se às estratégias de premiumização dos conversores. As marcas de Elétrico e Eletrônico estão fazendo a transição de espuma para polpa moldada ou papelão rígido para atender às metas corporativas de sustentabilidade, enquanto Tabaco e Bens Industriais permanecem estáveis, refletindo a maturidade do mercado. Aplicações emergentes, como brinquedos e reposição automotiva, oferecem um potencial modesto de crescimento à medida que a substituição de importações e a penetração do comércio eletrônico se aprofundam. A diversificação de segmentos, portanto, protege os conversores contra choques cíclicos em qualquer vertical isolado.

Análise Geográfica

A produção e o consumo se concentram ao longo do cinturão do Pacífico do Japão. Kanto, dominada por Tóquio e Yokohama, responde pela maior fatia do mercado de cartonagem dobrável japonês graças à densa população, à abundância de sedes de proprietários de marcas e a uma massa crítica de centros de fulfillment. Kansai, ancorada por Osaka e Kobe, ocupa o segundo lugar, beneficiando-se da proximidade com plantas alimentícias e farmacêuticas e de uma base industrial orientada para a exportação. Chubu, com Nagoia, atende às cadeias de suprimentos automotivas que preferem cartonagens de alta resistência. As plantas costeiras desfrutam de vantagens logísticas de importação para celulose e papelão, mas enfrentam maior exposição ao congestionamento portuário e ao desvio de rotas de navegação, como os desencadeados pelo fechamento do Estreito de Ormuz em 2026. As instalações do interior, por outro lado, incorrem em fretes de entrada mais elevados, mas são menos vulneráveis a choques marítimos.

A demanda regional também reflete padrões demográficos. As prefeituras urbanas favorecem cartonagens de alta qualidade gráfica e curta tiragem para o reabastecimento de lojas de conveniência e supermercados online, enquanto as áreas rurais com maior proporção de residentes acima de 65 anos tendem a preferir formatos farmacêuticos de fácil abertura e alimentos em porção individual. A escassez de mão de obra é mais aguda fora das principais metrópoles, levando as fábricas a automatizar o corte e o acabamento ou a se consolidar em hubs maiores. O plano da Nippon Paper de concentrar a produção de papel gráfico em cerca de três unidades para atingir 90% de utilização exemplifica a busca por eficiência de escala.[3]Nippon Paper Industries, "Relatório Integrado AF 2024," nipponpapergroup.com

Os projetos de infraestrutura moldam ainda mais a competitividade. Os investimentos em prensas digitais de alta velocidade e linhas de colagem automatizadas se concentram em Kanto, onde os conversores buscam o crescimento de marcas próprias. A Oji Holdings e a Rengo, no entanto, estão canalizando capital para o Vietnã e a Índia para aproveitar a demanda mais rápida da ASEAN e se proteger contra as perspectivas de população estagnada do Japão. As adições de capacidade doméstica, portanto, permanecem seletivas, priorizando tecnologias que reduzam a dependência de mão de obra ou abram serviços adjacentes, como design e reciclagem.

Cenário Competitivo

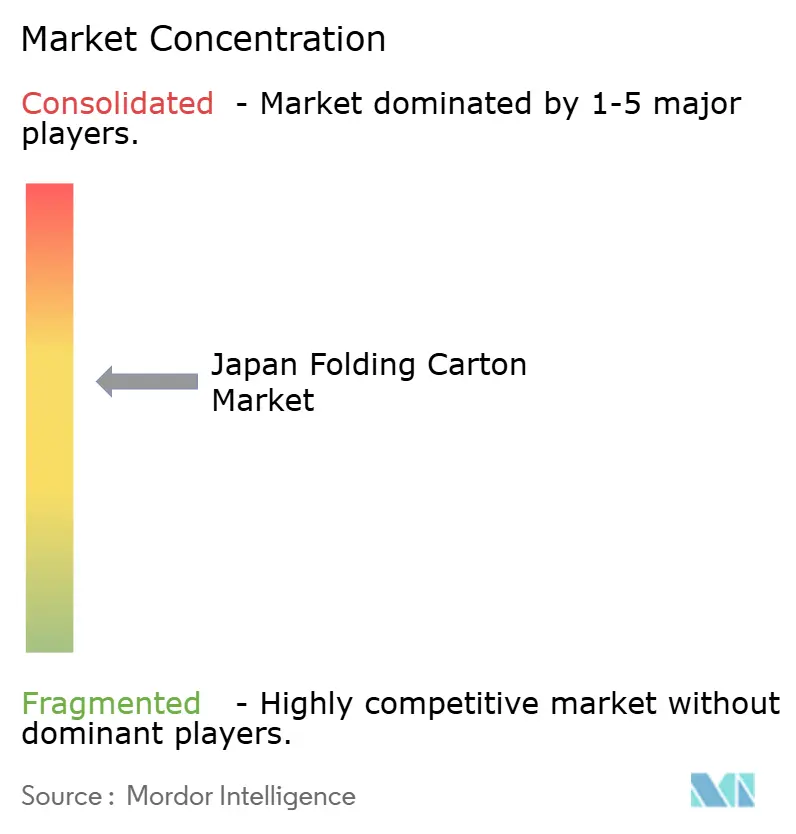

Rengo, Oji Holdings e Nippon Paper Industries juntas detêm mais de 60% da capacidade doméstica, conferindo ao setor de cartonagem dobrável do Japão um perfil moderadamente consolidado. No entanto, a concorrência de preços é intensa porque as importações, as embalagens flexíveis e os conversores de nicho menores limitam o poder de precificação. O movimento de preço de 10 ienes por quilograma da Rengo em outubro de 2025 ilustra as tentativas de repassar a inflação dos insumos, mas sua previsão de crescimento de apenas 2,1% em papelão ondulado sinaliza uma demanda em desaceleração. A Oji Holdings compensa a estagnação doméstica por meio de uma proporção de 40,8% de vendas no exterior e propriedade florestal, protegendo-a das oscilações de preços da celulose. A Nippon Paper está reequilibrando em direção às embalagens, com o objetivo de que os produtos de uso diário respondam por mais de 50% da receita até 2030, mas reduziu sua meta de lucro operacional para o AF 2026 em meio à fraqueza da demanda australiana.

As oportunidades de espaço em branco se concentram em luxo sustentável, personalização digital e revestimentos de barreira funcionais. A aquisição pela Toppan dos ativos de flexíveis e paperblister da Sonoco adiciona soluções monomateriais ao seu portfólio, posicionando-a para conquistar mandatos ecológicos norte-americanos.[4]Toppan Inc., "TOPPAN Packaging Adquire os Flexíveis da Sonoco," toppan.com Empresas menores como a Hokuetsu aumentaram o volume de exportações em 20% ano a ano para 290.000 toneladas ao atender compradores do Sudeste Asiático que valorizam a qualidade japonesa. O ECowrap da Tomoku, reconhecido com um Prêmio WorldStar, mostra como o amortecimento de papelão protetor pode substituir o plástico bolha e comandar margens premium.

A adoção de tecnologia é o principal diferenciador. Os conversores que implantam inspeção habilitada por IA, manutenção preditiva com IoT e prensas digitais conectadas a dados podem garantir entrega em 24 horas e rastreabilidade em nível de lote. Os requisitos de capital impedem muitas plantas de médio porte, criando oportunidades para consolidações de private equity que agregam volumes e desbloqueiam escala. Ao longo do horizonte de previsão, o mercado de cartonagem dobrável do Japão recompensará as empresas que unirem segurança de fibra, agilidade digital e credenciais de sustentabilidade verificáveis.

Líderes do Setor de Cartonagem Dobrável do Japão

Rengo Co., Ltd.

Oji Holdings Corporation

Nippon Paper Industries Co., Ltd.

Toppan Inc.

Hokuetsu Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Dai Nippon Printing iniciou a produção em massa de filme decorativo para displays automotivos, utilizando microfabricação para incorporar padrões de veio de madeira em camadas opticamente transparentes e resistentes a arranhões para lançamento global.

- Abril de 2026: A TOPPAN Packaging concluiu a aquisição das unidades de Flexíveis e Termoformados da Sonoco, estabelecendo uma sede em Charlotte e adicionando embalagens de varejo Paperblister à sua linha sustentável.

- Janeiro de 2026: A Hokuetsu se reorganizou, criando uma Sede de Vendas para Exportação para acelerar o crescimento no exterior após os volumes de exportação do ano fiscal de 2024 terem aumentado 20% para 290.000 toneladas.

- Novembro de 2025: A Nippon Paper Industries reportou vendas do 2º trimestre do AF 2025 de JPY 274,2 bilhões (USD 1,83 bilhão) e lucro operacional negativo de JPY 1,5 bilhão (USD 10,1 milhões), citando altos custos de celulose e fraca demanda australiana.

Escopo do Relatório do Mercado de Cartonagem Dobrável do Japão

O escopo do estudo inclui uma análise das tendências de mercado, impulsionadores de crescimento, desafios e oportunidades dentro do Mercado de Cartonagem Dobrável do Japão. Abrange os principais segmentos, incluindo tipos de materiais, setor de uso final e tecnologia de impressão, ao mesmo tempo em que fornece insights sobre o cenário competitivo e a dinâmica do mercado durante o período de previsão. Essas cartonagens são valorizadas por suas propriedades leves, recicláveis e personalizáveis, tornando-as uma escolha preferida para soluções de embalagens sustentáveis.

O Relatório do Mercado de Cartonagem Dobrável do Japão é Segmentado por Tipo de Material (Sulfato Branqueado Sólido, Cartão Dobrável, Kraft Não Branqueado Revestido, Cartão Cinza com Revestimento Branco e Outros Tipos de Material), Tecnologia de Impressão (Impressão Litográfica, Impressão Flexográfica, Impressão Digital, Impressão por Rotogravura e Outras Tecnologias de Impressão) e Setor de Uso Final (Alimentos e Bebidas, Saúde/Produtos Farmacêuticos, Cuidados Pessoais e Cosméticos, Elétrico e Eletrônico, Bens Domésticos e Industriais, Tabaco, Comércio Eletrônico e Embalagens Prontas para Varejo e Outros Setores de Uso Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sulfato Branqueado Sólido |

| Cartão Dobrável |

| Kraft Não Branqueado Revestido |

| Cartão Cinza com Revestimento Branco |

| Outros Tipos de Material |

| Impressão Litográfica |

| Impressão Flexográfica |

| Impressão Digital |

| Impressão por Rotogravura |

| Outras Tecnologias de Impressão |

| Alimentos e Bebidas |

| Saúde/Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Elétrico e Eletrônico |

| Bens Domésticos e Industriais |

| Tabaco |

| Comércio Eletrônico e Embalagens Prontas para Varejo |

| Outros Setores de Uso Final |

| Por Tipo de Material | Sulfato Branqueado Sólido |

| Cartão Dobrável | |

| Kraft Não Branqueado Revestido | |

| Cartão Cinza com Revestimento Branco | |

| Outros Tipos de Material | |

| Por Tecnologia de Impressão | Impressão Litográfica |

| Impressão Flexográfica | |

| Impressão Digital | |

| Impressão por Rotogravura | |

| Outras Tecnologias de Impressão | |

| Por Setor de Uso Final | Alimentos e Bebidas |

| Saúde/Produtos Farmacêuticos | |

| Cuidados Pessoais e Cosméticos | |

| Elétrico e Eletrônico | |

| Bens Domésticos e Industriais | |

| Tabaco | |

| Comércio Eletrônico e Embalagens Prontas para Varejo | |

| Outros Setores de Uso Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cartonagem dobrável japonês?

O tamanho do mercado de cartonagem dobrável do Japão foi de USD 2,96 bilhões em 2025 e deve atingir USD 4,29 bilhões até 2031.

Qual tipo de material está crescendo mais rapidamente no setor de cartonagens do Japão?

O Cartão Cinza com Revestimento Branco deve crescer a um CAGR de 7,26% até 2031, à medida que os varejistas favorecem a fibra reciclada de custo-benefício.

Por que as prensas digitais estão ganhando terreno nas cartonagens dobráveis japonesas?

A expansão de marcas próprias dos varejistas e a demanda por personalização no comércio eletrônico exigem tiragens curtas e dados variáveis que as prensas offset não conseguem entregar de forma econômica, levando os conversores a instalar unidades HP Indigo e similares.

Como os regulamentos de redução de plástico influenciarão a demanda por cartonagens?

As metas nacionais de redução de 25% no plástico de uso único até 2030 estão direcionando as marcas para formatos de papelão que satisfazem as regras de reciclabilidade e responsabilidade estendida do produtor.

Quais empresas lideram a consolidação do setor de cartonagem dobrável do Japão?

Rengo, Oji Holdings e Nippon Paper Industries juntas detêm mais de 60% da capacidade doméstica, conferindo-lhes vantagens de escala no fornecimento de fibra e no investimento em tecnologia.

Quais riscos poderiam restringir o crescimento futuro do setor de cartonagem dobrável do Japão?

Picos acentuados nos preços da celulose importada e interrupções no transporte marítimo por pontos de estrangulamento estratégicos, como o Estreito de Ormuz, podem comprimir as margens e atrasar as entregas, especialmente para fábricas sem integração vertical.

Página atualizada pela última vez em: