Tamanho e Participação do Mercado de Geleia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geleia por Mordor Intelligence

O tamanho do mercado de geleia foi avaliado em USD 12,71 bilhões em 2025 e estima-se que cresça de USD 13,28 bilhões em 2026 para atingir USD 16,51 bilhões até 2031, a um CAGR de 4,45% durante o período de previsão (2026-2031). Este crescimento é atribuído à forte penetração domiciliar, ao crescente interesse dos consumidores em experimentação de sabores premium e à introdução consistente de receitas com teor reduzido de açúcar, mesmo à medida que os consumidores se tornam mais atentos à transparência dos ingredientes. Os principais fabricantes estão focados em práticas de fornecimento transparentes e na adoção de soluções de embalagem sustentável, aproveitando as eficiências na cadeia de fornecimento global de frutas para proteger suas margens de lucro. Simultaneamente, marcas artesanais estão capitalizando sobre plataformas digitais para estabelecer e expandir sua presença no mercado. Por exemplo, a Organização das Nações Unidas para a Alimentação e a Agricultura (FAO) relatou que a produção global de frutas em 2023 superou 951,91 milhões de toneladas métricas, com bananas classificadas como a fruta de maior produção, com 139,28 milhões de toneladas métricas[1]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Volume de produção de frutas em todo o mundo", fao.org. Isso ressalta o papel fundamental das frutas na agricultura e nas dietas globais, com uma rica diversidade contribuindo para a produção total. Da mesma forma, as abundantes colheitas de frutas em regiões como a Ásia-Pacífico e a América do Sul não apenas estabilizam os custos das matérias-primas, mas também incentivam a experimentação com variedades exóticas. Embora as preocupações com o teor de açúcar representem desafios, os avanços nas ferramentas de formulação orientadas por tecnologia e regulamentações mais claras sobre adoçantes alternativos oferecem aos produtores um caminho para rótulos de produtos mais saudáveis.

Principais Conclusões do Relatório

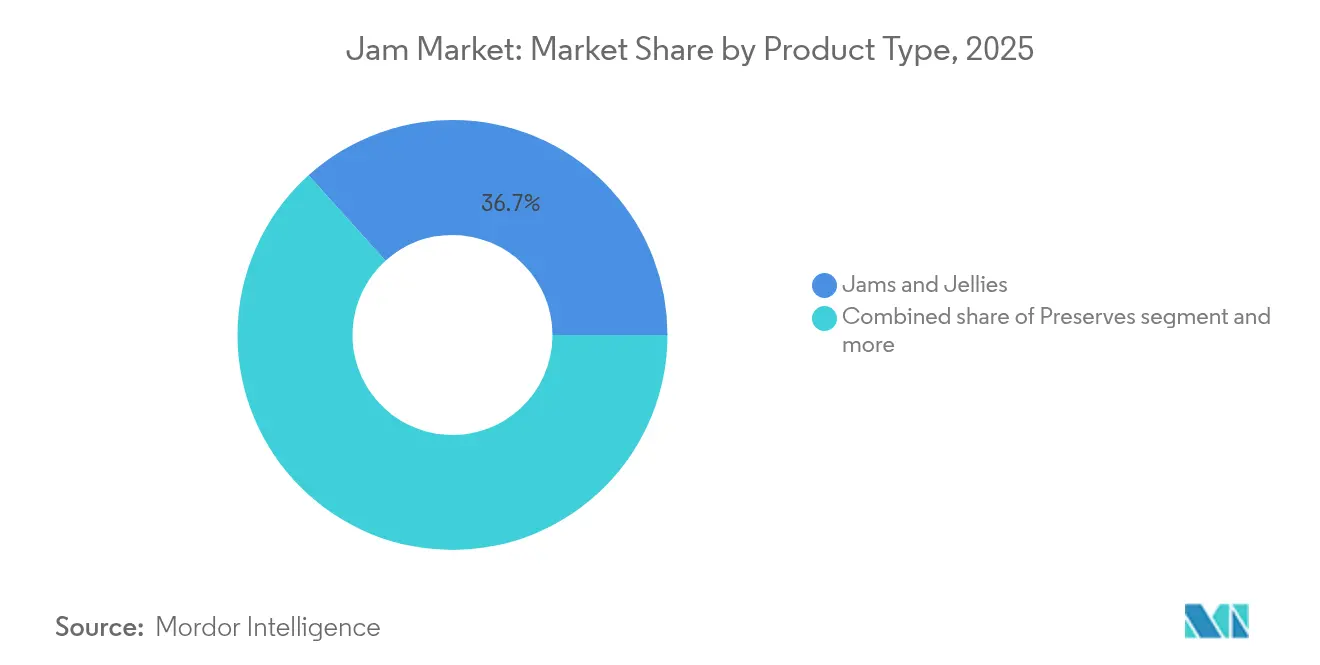

- Por tipo de produto, geleias e jaleas lideraram com 36,68% da participação do mercado de geleia em 2025, enquanto as conservas avançam a um CAGR de 5,57% até 2031.

- Por categoria, as ofertas convencionais controlaram 90,05% do tamanho do mercado de geleia em 2025, mas as variantes orgânicas estão crescendo a um CAGR de 6,25% até 2031.

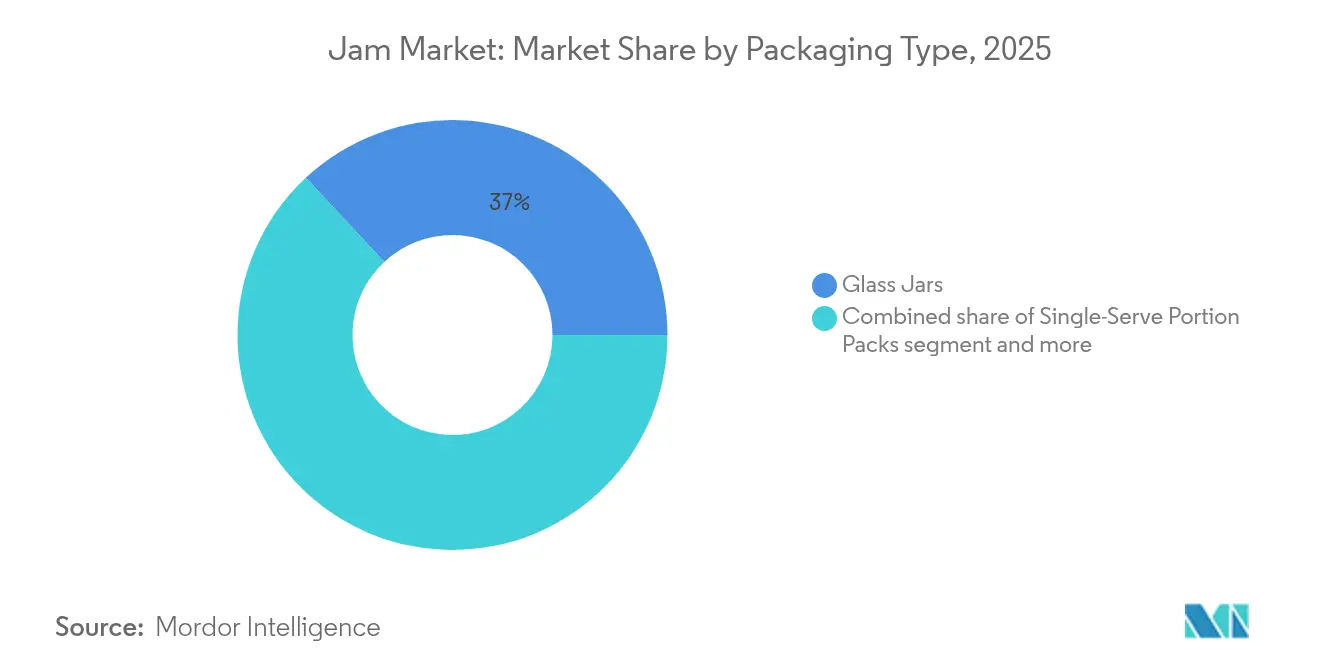

- Por tipo de embalagem, os potes de vidro representaram 36,95% da participação do mercado de geleia em 2025, enquanto as porções individuais estão projetadas para expandir a um CAGR de 6,07% até 2031.

- Por canal de distribuição, os supermercados e hipermercados detinham 41,98% de participação no tamanho do mercado de geleia em 2025, enquanto o comércio eletrônico está crescendo a um CAGR de 5,69% até 2031.

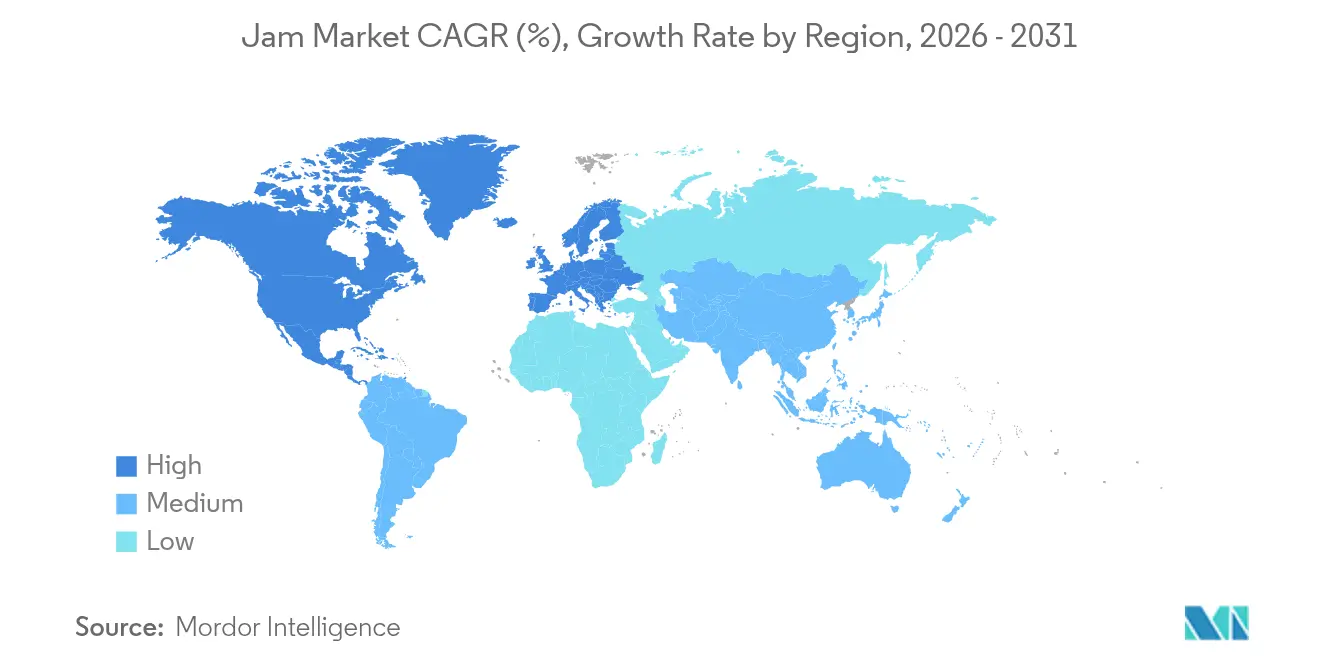

- Por geografia, a América do Norte capturou 41,70% da participação do mercado de geleia em 2025; a Ásia-Pacífico está no caminho de um CAGR de 5,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Geleia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inovação em Sabores | 1.0% | Global, com a maior adoção na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Crescimento Global da Produção de Frutas | 0.8% | Global, particularmente Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Preferência Crescente por Produtos com Rótulo Limpo | 0.6% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda Crescente por Variantes com Açúcar Reduzido e sem Açúcar | 0.4% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Crescente Interesse em Produtos Orgânicos e Artesanais | 0.3% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento de Formatos de Embalagem Convenientes | 0.2% | Global, com adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inovação em Sabores

No mercado de geleia e conservas, a inovação em sabores se destaca como um diferencial fundamental. Os fabricantes estão agora explorando combinações de frutas exóticas e perfis inspirados globalmente, com o objetivo de dialogar com consumidores mais jovens. Essa tendência não se limita aos sabores habituais de frutas vermelhas e cítricos; ela está se ramificando para incluir fusões aventureiras como yuzu-gengibre, hibisco-limão e intrigantes combinações de sabores salgado-doces. As empresas estão aproveitando tecnologias de realce natural de sabor, intensificando experiências autênticas de sabor enquanto evitam aditivos artificiais. O relatório de tendências de sabores de 2025 da T. Hasegawa destaca o açúcar mascavo como o sabor de destaque do ano, impulsionando aplicações premium em pastas doces e abrindo caminho para conservas de frutas caramelizadas. Essa onda de inovação é especialmente vibrante na América do Norte e na Europa, onde os consumidores estão mais inclinados a pagar um prémio por experiências de sabor distintivas. Órgãos reguladores, como a FDA e a UE, estão apoiando essa tendência ao aprovar compostos de sabor natural, encorajando assim uma experimentação mais ampla com variantes infundidas com botânicos e especiarias.

Crescimento Global da Produção de Frutas

A produção global de frutas tem experimentado crescimento constante, conforme indicado pelos dados da Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), que mostram aumento de produtividade nas principais regiões produtoras de frutas. Esse crescimento proporcionou um ambiente favorável para os fabricantes de geleia e conservas. Por exemplo, o Serviço Agrícola Externo do Departamento de Agricultura dos Estados Unidos (USDA) relatou que a produção global de laranjas no ano de comercialização 2023/2024 atingiu aproximadamente 47 milhões de toneladas métricas, em comparação com 46,88 milhões de toneladas métricas no ano anterior[2]Fonte: Serviço Agrícola Externo do USDA, "Cítricos: Mercados e Comércio Mundial - Julho de 2024", fas.usda.gov. A melhoria da qualidade das frutas e o prolongamento das temporadas de colheita, impulsionados por estratégias de adaptação climática e técnicas agrícolas avançadas, são especialmente evidentes na Ásia-Pacífico e na América do Sul. Aqui, frutas tropicais e subtropicais são cada vez mais incorporadas nas formulações de conservas. Além disso, o crescimento da infraestrutura de produção de frutas em mercados emergentes não apenas reduziu os custos das matérias-primas, mas também reforçou a confiabilidade da cadeia de fornecimento. Isso capacitou os fabricantes a explorar variedades de frutas premium e exóticas. À medida que os consumidores demonstram maior interesse na procedência e na alimentação sazonal, surge um mercado crescente para linhas de produtos de edição limitada e específicas da colheita. Dado o caráter de longo prazo dos investimentos agrícolas, espera-se que essa tendência impulsione o crescimento do mercado até 2030, especialmente à medida que as práticas de agricultura sustentável continuam a melhorar tanto a produtividade quanto a qualidade.

Preferência Crescente por Produtos com Rótulo Limpo

Em 2023, o Conselho Internacional de Informação Alimentar relatou que cerca de 29% dos consumidores norte-americanos compram regularmente alimentos e bebidas rotulados com "ingredientes limpos"[3]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa sobre Alimentação e Saúde 2023", ific.org. Essa preferência crescente por rótulos limpos levou os fabricantes a reformular produtos, optando por métodos de conservação naturais, adoçantes derivados de frutas e técnicas que preservam a integridade nutricional. Além de apenas simplificar os ingredientes, as marcas estão enfatizando práticas de fornecimento transparentes, destacando parcerias com fazendas e iniciativas de rastreabilidade para fomentar a confiança do consumidor. O suporte regulatório, incluindo as diretrizes de rótulo limpo da Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) e da União Europeia (UE), fornece uma estrutura para alegações de marketing. Ao mesmo tempo, os varejistas estão defendendo formulações mais limpas, acelerando sua adoção em múltiplos canais de distribuição. Essa tendência é particularmente evidente nos mercados desenvolvidos, onde maior conscientização do consumidor e maior poder de compra sustentam a precificação premium.

Demanda Crescente por Variantes com Açúcar Reduzido e sem Açúcar

À medida que as taxas de diabetes aumentam e o controle de peso ganha destaque, os mercados globais estão testemunhando um aumento na demanda por alternativas de geleia com açúcar reduzido e sem açúcar. Em resposta, os fabricantes estão recorrendo a adoçantes inovadores como estévia, fruto do monge e alulose, criando formulações que não apenas têm bom sabor, mas também reduzem as calorias. O aumento dos medicamentos antiobesidade impulsionou ainda mais o apetite por alimentos controlados em porções e conscientes com o açúcar, levando os fabricantes de geleia a lançar linhas especializadas voltadas para consumidores preocupados com a saúde. A análise das tendências alimentares dos consumidores revela uma mudança pronunciada: as considerações de saúde estão cada vez mais orientando as estratégias de formulação de alimentos embalados, especialmente à medida que as diretrizes dietéticas e os conselhos médicos evoluem. Essa mudança não é apenas teórica; os varejistas estão reservando mais espaço nas prateleiras para essas alternativas mais saudáveis, e os compradores estão em busca de opções com menos açúcar. Reforçando esse movimento, o cenário regulatório também está evoluindo, com novos mandatos de rotulagem nutricional e alegações de saúde para adoçantes alternativos ganhando força.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Teor de Açúcar Limita o Interesse dos Consumidores Preocupados com a Saúde | -0.5% | Global, mais pronunciado nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Preocupações dos Consumidores com Ingredientes Artificiais e Conservantes | -0.3% | América do Norte e Europa, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Alto Custo de Embalagens Sustentáveis e Ecológicas | -0.2% | Global, com impacto regional variado | Longo prazo (≥ 4 anos) |

| Infraestrutura Limitada de Reciclagem e Compostagem para Embalagens Sustentáveis | -0.1% | Mercados em desenvolvimento, algumas regiões desenvolvidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Teor de Açúcar Limita o Interesse dos Consumidores Preocupados com a Saúde

Os consumidores preocupados com a saúde estão cada vez mais se afastando das geleias e conservas tradicionais, associando seu alto teor de açúcar a problemas de saúde como diabetes, obesidade e distúrbios metabólicos. Em 2023, os Centros de Controle e Prevenção de Doenças relataram que aproximadamente 32% dos homens e 34% das mulheres nos Estados Unidos foram classificados como obesos. À medida que campanhas de conscientização nutricional e conselhos médicos enfatizam a importância da redução do açúcar, os produtos convencionais enfrentam crescentes desafios no mercado. Esse problema é especialmente pronunciado nos mercados desenvolvidos, onde os consumidores são bem informados e têm fácil acesso a produtos alternativos. Os fabricantes se encontram em uma encruzilhada, precisando atender às expectativas de sabor enquanto posicionam seus produtos como voltados para a saúde. Isso frequentemente exige investimentos substanciais em reformulação e educação do consumidor para manter a participação de mercado. A situação é ainda mais complicada pela crescente popularidade dos medicamentos antiobesidade e por uma tendência mais ampla em direção ao bem-estar, levando os consumidores a buscar produtos alimentícios que estejam alinhados com suas escolhas voltadas para a saúde.

Preocupações dos Consumidores com Ingredientes Artificiais e Conservantes

Os fabricantes de geleia e conservas enfrentam desafios significativos de formulação à medida que o ceticismo dos consumidores em relação a ingredientes artificiais e conservantes químicos continua a crescer. Essa tendência está intimamente ligada ao movimento mais amplo de alimentação limpa, que enfatiza o consumo de alimentos minimamente processados e naturais, e à crescente demanda por transparência nos ingredientes. Os consumidores estão progressivamente evitando produtos que contêm corantes artificiais, sabores e conservantes, impulsionados por preocupações com possíveis riscos à saúde. Além disso, há uma crescente onda de objeções ambientais e éticas ao uso de aditivos alimentares sintéticos, à medida que os consumidores priorizam a sustentabilidade e o fornecimento ético em suas decisões de compra. Essa mudança gerou uma maior demanda por alternativas naturais, que, embora preferidas pelos consumidores, frequentemente vêm acompanhadas de custos de produção mais altos e complexidades técnicas na formulação. Como resultado, os fabricantes estão sob considerável pressão para reformular seus produtos de acordo com as expectativas de rótulo limpo — produtos livres de ingredientes artificiais e claramente rotulados — enquanto garantem o sabor, a textura e a vida útil que os consumidores passaram a esperar das geleias e conservas tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Conservas Impulsionam o Crescimento Premium

Em 2025, as geleias e jaleas detêm uma participação de mercado dominante de 36,68%, evidenciando seu amplo apelo junto aos consumidores e robustas redes de distribuição no varejo. No entanto, é o segmento de conservas que está registrando o crescimento mais impressionante, com um CAGR de 5,57% até 2031. Esse aumento é amplamente atribuído à mudança nas preferências dos consumidores em favor de texturas de frutas inteiras e um posicionamento premium que justifica preços mais elevados. A marca artesanal e as associações com rótulo limpo reforçam ainda mais o segmento de conservas, com os consumidores associando pedaços de fruta em chunks a qualidade superior e processamento mínimo. Enquanto isso, a marmelada, embora ocupe um nicho menor, desfruta de demanda estável, especialmente nos mercados europeus onde a tradição impera.

A inovação no campo das conservas está em efervescência, com destaque para misturas de frutas exóticas e lançamentos sazonais exclusivos, ambos amplificando o interesse e sustentando preços premium. Em um movimento estratégico, a Crofter's Organic lançou seu formato de sachê comprimível em outubro de 2024, visando o consumidor em movimento enquanto mantém sua certificação orgânica, um distintivo de honra para compradores preocupados com a saúde. Esse crescimento no segmento de conservas reflete uma tendência mais ampla na indústria de alimentos: uma pronunciada premiumização, onde os consumidores estão cada vez mais dispostos a pagar mais por qualidade e autenticidade percebidas. No âmbito regulatório, a conformidade é acessível para todos os tipos de produto, graças às diretrizes claras estabelecidas pela FDA e pelas normas internacionais de segurança alimentar sobre fabricação e rotulagem.

Por Categoria: O Segmento Orgânico Acelera Apesar da Dominância Convencional

Em 2025, os produtos convencionais dominam o mercado com uma participação expressiva de 90,05%, graças às suas cadeias de fornecimento bem estabelecidas, preços competitivos e ampla aceitação entre consumidores diversos. Essa posição dominante é resultado de décadas de construção estratégica de marca, uma vasta rede de distribuição e eficiências de fabricação que mantêm os preços de varejo competitivos. Enquanto isso, o segmento orgânico está em rápida ascensão, com um CAGR de 6,25% até 2031. Esse aumento é impulsionado por consumidores preocupados com a saúde que estão cada vez mais dispostos a pagar um prémio por ingredientes orgânicos certificados e práticas agrícolas sustentáveis.

O crescimento do segmento orgânico reflete uma mudança mais ampla em direção à alimentação limpa e ao aumento da conscientização dos consumidores sobre as práticas agrícolas e seu impacto ambiental. De acordo com dados da Associação de Alimentos Especiais, os alimentos orgânicos tornaram-se mainstream, especialmente entre demografias mais jovens, como os millennials e a Geração Z, que priorizam sustentabilidade e saúde em suas decisões de compra. Além disso, as certificações orgânicas do Departamento de Agricultura dos Estados Unidos (USDA) e de outras organizações internacionais fornecem validação credível de terceiros, melhorando o posicionamento premium e a confiabilidade dos produtos orgânicos. Essas certificações garantem aos consumidores a adesão a padrões rigorosos nos processos de agricultura e produção orgânicas. À medida que essa tendência avança, espera-se que os produtos orgânicos ganhem uma maior participação de mercado, apoiados pela maturação das cadeias de fornecimento e reduções de custos impulsionadas por economias de escala, o que melhorará ainda mais a acessibilidade e a asequibilidade para os consumidores.

Por Tipo de Embalagem: Os Formatos de Porção Individual Capturam a Demanda por Conveniência

Em 2025, os potes de vidro detêm a maior participação no mercado de embalagens, com 36,95%. Essa dominância é reforçada pela percepção dos consumidores que associam o vidro à qualidade, sustentabilidade e uma imagem premium, justificando seus preços mais elevados. A embalagem de vidro não apenas oferece proteção aprimorada do produto e uma vida útil estendida, mas também se alinha com a crescente tendência de consciência ambiental devido à sua reciclabilidade. Por outro lado, os formatos de plástico comprimível atendem adequadamente ao segmento de conveniência, especialmente para famílias com crianças e pessoas em movimento. Ainda assim, são as porções individuais que estão registrando a ascensão mais rápida, com projeção de crescimento a um CAGR de 6,07% até 2031. Esse aumento evidencia uma crescente preferência dos consumidores por controle de porções, conveniência e ofertas em tamanho experimental.

Essa inclinação em direção às porções individuais se alinha perfeitamente com os hábitos de consumo em evolução e uma maior conscientização sobre o gerenciamento de porções, especialmente entre os citadinos que buscam opções rápidas de café da manhã e lanches. Destacando o compromisso da indústria com a segurança alimentar, as inovações de embalagem TamperFlag da Novolex ressaltam a importância de recursos à prova de adulteração, reforçando a confiança do consumidor nas ofertas de porção individual. À medida que a sustentabilidade ocupa o centro das atenções, os fabricantes estão cada vez mais migrando para alternativas compostáveis e recicláveis, afastando-se das embalagens plásticas convencionais. O cenário regulatório também apoia a inovação em embalagens, com as aprovações da FDA para substâncias em contato com alimentos e estruturas de conformidade ambiental orientando as escolhas de materiais e os mandatos de rotulagem.

Por Canal de Distribuição: O Comércio Eletrônico Acelera em Meio à Dominância do Varejo Tradicional

Em 2025, os supermercados e hipermercados comandam uma posição de distribuição de liderança, detendo 41,98% de participação de mercado. Seu sucesso decorre do amplo alcance geográfico, preços competitivos e o atrativo das compras em um único local, dialogando com consumidores convencionais. Esses estabelecimentos aproveitam fortes laços com fornecedores, logística eficiente e estratégias promocionais, impulsionando as vendas em categorias de produtos padrão. Enquanto isso, as lojas de conveniência atendem aos compradores urbanos e às compras por impulso, e outros canais, como lojas de alimentos especiais e feiras livres, focam em ofertas premium e artesanais.

As lojas de varejo online estão em trajetória de crescimento, com um CAGR de 5,69% até 2031. Esse aumento é impulsionado por mudanças nos hábitos de compra pós-pandemia e pelo atrativo da entrega em domicílio. As plataformas de comércio eletrônico derrubam as barreiras tradicionais do varejo, permitindo que produtores especializados e artesanais acessem mercados mais amplos, especialmente para produtos de nicho e premium. O ambiente digital é um benefício para os segmentos orgânicos e especializados, onde os consumidores buscam marcas e atributos específicos. Em reconhecimento à onda do comércio eletrônico, o Walmart estreou sua linha de especialidades de marca própria "bettergoods" em 2024, evidenciando a mudança dos varejistas tradicionais em direção a ofertas premium. As vendas online devem cumprir as normas estabelecidas de segurança alimentar e rotulagem, mas também precisam seguir regulamentações adicionais de envio e armazenamento durante o trânsito.

Análise Geográfica

Em 2025, a América do Norte emerge como o segmento líder, comandando uma participação significativa de 41,70% do mercado. Essa dominância é atribuída à forte equidade de marca da região e a uma cultura de café da manhã profundamente enraizada. O foco crescente nas tendências de bem-estar impulsionou a introdução de produtos com açúcar reduzido e pastas funcionais, frequentemente enriquecidas com ingredientes como sementes de chia ou fibras adicionadas. Os varejistas estão ativamente refinando seus layouts de prateleira para equilibrar os alimentos básicos tradicionais para famílias com ofertas artesanais premium. Essa abordagem estratégica não apenas incentiva a experimentação do consumidor, mas também protege a demanda central ao mitigar o risco de canibalização de produtos.

A região Ásia-Pacífico é o segmento de crescimento mais rápido, com uma robusta Taxa de Crescimento Anual Composta (CAGR) de 5,38% projetada até 2031. Esse crescimento é impulsionado por fatores como aumento das rendas disponíveis, rápida urbanização e uma crescente inclinação em direção aos hábitos de café da manhã ocidentais. As empresas locais estão inovando ao mesclar sabores tradicionais e novos, introduzindo conservas de manga e lichia ao lado das opções clássicas de frutas vermelhas. Os investimentos governamentais em infraestrutura de cadeia de frio reduziram significativamente o desperdício, permitindo redes de distribuição mais amplas. Além disso, marcas internacionais estão adaptando seus portfólios de sabores para se alinhar com as preferências regionais, garantindo maior ressonância com os consumidores locais. A Europa continua a desempenhar um papel vital no mercado, apoiada por sua longa tradição de consumo de marmelada e uma forte preferência por produtos orgânicos. A região se beneficia da estrutura regulatória coesa da União Europeia (UE), que simplifica o comércio transfronteiriço e oferece às marcas de médio porte oportunidades de escalabilidade. As preocupações com sustentabilidade estão impulsionando a inovação, com os fabricantes adotando vidro com conteúdo reciclado e projetando potes mais leves com gargalo estreito para reduzir as emissões. Além disso, a diversidade linguística da região levou a uma ênfase maior em rotulagem abrangente, refletindo um compromisso com a transparência e fomentando a confiança do consumidor.

Cenário Competitivo

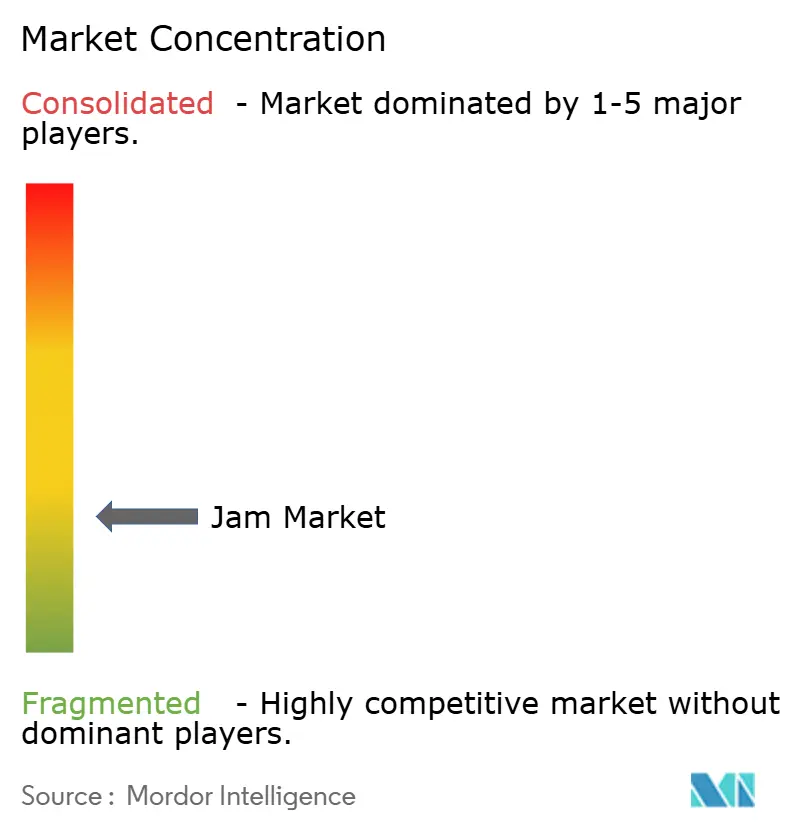

A estrutura do mercado é moderadamente fragmentada. Gigantes globais como J.M. Smucker usam sua escala para garantir posicionamentos privilegiados no varejo e negociar melhores contratos de insumos. Sua aquisição da Hostess Brands em 2024 amplia seu alcance no café da manhã e na comercialização cruzada. A Bonne Maman, com seu patrimônio francês e design de pote característico, garante alta visibilidade nas prateleiras. Enquanto isso, players regionais destacam suas origens — como frutas vermelhas da Tasmânia e laranjas da Andaluzia — para se conectar com os consumidores locais.

A inovação foca na profundidade de sabor, em alternativas ao açúcar e em embalagens sustentáveis. O refinador STS 2000 da Provisur Technologies ajuda tanto processadores artesanais quanto industriais a alcançar um perfil mais limpo e centrado nas frutas sem comprometer a produtividade. Os recipientes à prova de adulteração da Novolex ampliam as opções de porção individual no serviço de alimentação. A análise de dados no comércio digital permite que marcas de nicho identifiquem rapidamente lacunas de sabor e lancem lotes limitados.

As desinvestimentos estratégicos destacam um foco mais apurado no portfólio. A decisão da J.M. Smucker de vender os pepinos em conserva Bick's por USD 20 milhões em 2025 realoca recursos para suas principais linhas de café e pastas doces. A aquisição da J.M. Exotic Foods pela Midas Foods traz expertise em temperos, potencialmente abrindo caminho para híbridos inovadores de pastas salgado-doces. Os acordos de coprodução empoderam marcas menores a escalar enquanto mantêm seu toque artesanal, promovendo um cenário competitivo vibrante.

Líderes da Indústria de Geleia

The J.M. Smucker Company

Andros Group

B&G Foods Inc.

Orkla ASA

Hero Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A empresa japonesa de alimentos St Cousair, por meio de sua subsidiária nos Estados Unidos, adquiriu o negócio de geleia da Kelly's Jelly, sediada no Oregon. Esse movimento marca uma expansão da presença da St Cousair no mercado de pastas de frutas da América do Norte.

- Novembro de 2024: A Bonne Maman expandiu seu portfólio além das conservas tradicionais ao introduzir uma nova linha de recheios para tortas prontos para assar em potes de vidro. Disponíveis nos sabores maçã, mirtilo e cereja, esses recheios foram declarados como produzidos sem xarope de milho com alto teor de frutose ou conservantes artificiais.

- Novembro de 2024: A Crofter's Organic lançou o primeiro formato de sachê comprimível orgânico para geleias e conservas de uma marca nacional nos Estados Unidos. Os sachês foram disponibilizados nos sabores Colheita de Frutas Vermelhas e Morango e apresentavam 33% menos açúcar do que as conservas convencionais. Essa inovação atendeu à demanda dos consumidores por conveniência e produtos com rótulo mais limpo.

- Maio de 2024: A St Dalfour lançou sua linha SuperFrutas de pastas de frutas incorporando superfrutas exóticas. Os quatro sabores — Mirtilo e Açaí, Cereja Preta e Acerola, Morango e Goji, e Damasco e Chia — foram declarados como produzidos sem açúcares adicionados, conservantes ou sabores artificiais.

Escopo do Relatório Global do Mercado de Geleia

Geleias, jaleas e conservas são obtidas pela trituração de frutas e filtragem dos sucos para produzir uma pasta gelatinosa.

O mercado global de geleia é segmentado com base no tipo de produto, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em geleias e jaleas, marmeladas e conservas. O mercado é segmentado por canal de distribuição em hipermercados/supermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Por geografia, o relatório analisa economias estabelecidas e emergentes em todo o mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD).

| Geleias e Jaleas |

| Marmelada |

| Conservas |

| Convencional |

| Orgânico |

| Potes de Vidro |

| Plástico Comprimível |

| Porções Individuais |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Cingapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Geleias e Jaleas | |

| Marmelada | ||

| Conservas | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Tipo de Embalagem | Potes de Vidro | |

| Plástico Comprimível | ||

| Porções Individuais | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Cingapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto das vendas globais de geleia até 2031?

Espera-se que a categoria atinja USD 16,51 bilhões até 2031, crescendo a um CAGR de 4,45%.

Qual segmento de produto está se expandindo mais rapidamente?

As conservas estão no caminho de um CAGR de 5,57% devido às texturas de frutas inteiras e ao posicionamento premium.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico lidera com um CAGR de 5,38% até 2031, impulsionado pelo aumento das rendas e pela urbanização.

Qual é o tamanho atual da participação do varejo online?

O comércio eletrônico atualmente registra um crescimento de CAGR de 5,69%, erodindo rapidamente a dominância do varejo físico.

Qual inovação de embalagem aborda as preocupações com adulteração?

As embalagens de porção individual TamperFlag da Novolex apresentam evidência de adulteração integrada e conteúdo reciclado.

As pastas orgânicas estão ganhando importância?

Sim, as variantes orgânicas estão crescendo a um CAGR de 6,25% à medida que os consumidores buscam credenciais de rótulo limpo.

Página atualizada pela última vez em: