Tamanho e Participação do Mercado de Geleias, Gelatinas e Conservas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

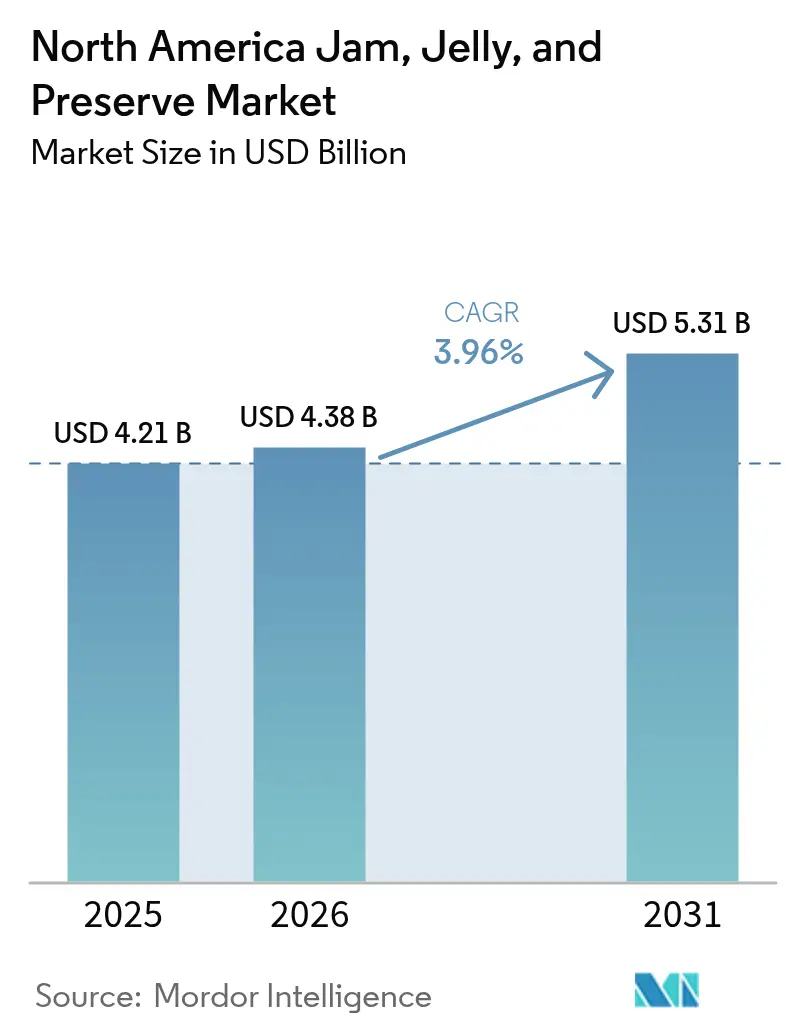

| Tamanho do mercado no ano base (2025) | 4.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geleias, Gelatinas e Conservas da América do Norte por Mordor Intelligence

O tamanho do mercado de geleias, gelatinas e conservas na América do Norte deve crescer de USD 4,21 bilhões em 2025 para USD 4,38 bilhões em 2026 e está previsto para atingir USD 5,31 bilhões até 2031, a uma CAGR de 3,96% no período de 2026 a 2031. A crescente demanda por variantes orgânicas, com açúcar reduzido e artesanais premium está direcionando os consumidores para longe das ofertas tradicionais ricas em açúcar, enquanto marcos regulatórios como o FDA 21 CFR Parte 150 e o USDA 7 CFR 205 continuam a moldar os limites de formulação. A pressão das marcas próprias, a inflação dos custos de ingredientes e a mudança nas rotinas do café da manhã estão intensificando a concorrência; no entanto, a inovação em embalagens e a diversificação de sabores estão desbloqueando ocasiões incrementais nos canais de varejo, comércio eletrônico e serviços de alimentação. Geograficamente, os Estados Unidos dominam a contribuição de valor, mas o México é o território de crescimento mais rápido, à medida que a elevação da renda disponível e as normas de rotulagem NOM-051 impulsionam a demanda por spreads importados com posicionamento de saúde. De modo geral, o mercado está navegando em uma mudança estrutural em direção a ofertas centradas no bem-estar, com rastreabilidade, que comandam prêmios de preço e defendem as margens em meio à volatilidade das commodities.

Principais Conclusões do Relatório

- Por tipo de produto, as geleias e gelatinas capturaram 63,68% da participação de mercado de geleias, gelatinas e conservas em 2025, enquanto as conservas estão se expandindo a uma CAGR de 5,25% até 2031.

- Por tipo de embalagem, garrafas e potes detinham 80,75% da receita de 2025; sachês e saquinhos estão crescendo a uma CAGR de 5,55% até 2031.

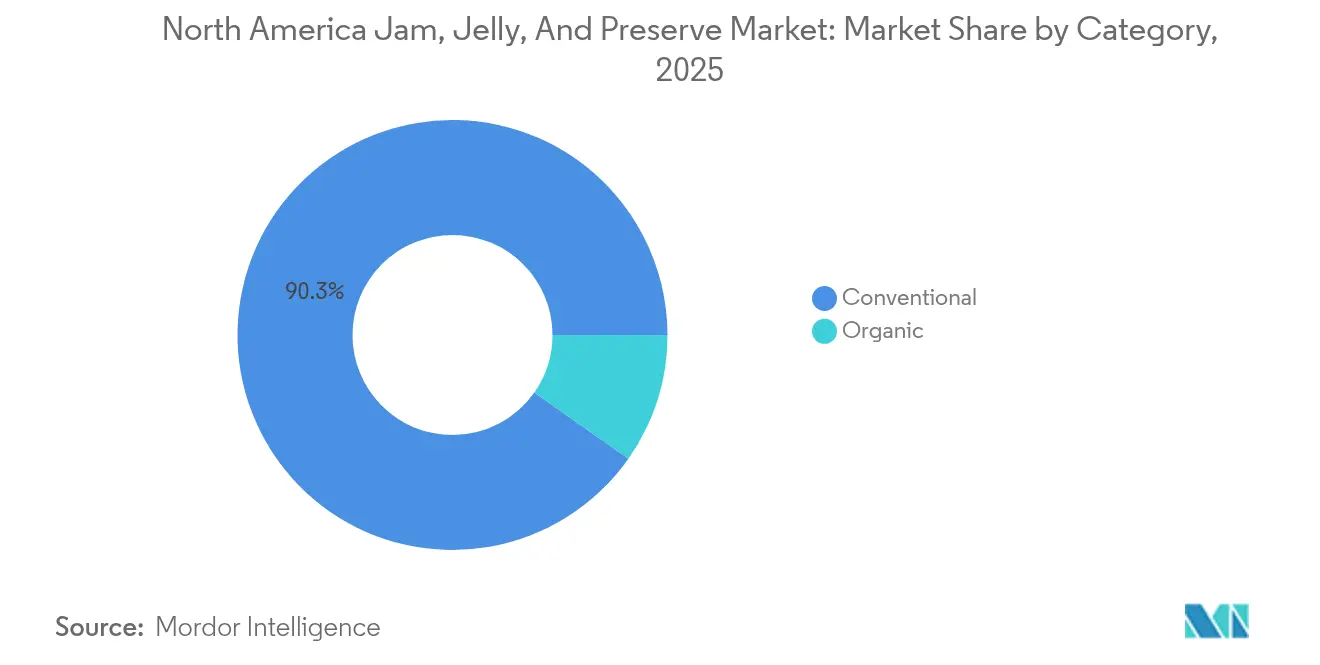

- Por categoria, os itens convencionais representaram 90,25% do valor de 2025; as ofertas orgânicas estão crescendo a uma CAGR de 6,01% até 2031.

- Por canal de distribuição, o canal fora do estabelecimento comandou 67,50% das vendas de 2025, enquanto o canal dentro do estabelecimento está se recuperando a uma CAGR de 5,39% até 2031.

- Por geografia, os Estados Unidos contribuíram com 72,85% da receita de 2025, enquanto o México avança a uma CAGR de 4,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Geleias, Gelatinas e Conservas da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda do consumidor por spreads de frutas naturais e orgânicos | +0.9% | Estados Unidos, Canadá; transbordamento para os segmentos premium do México | Médio prazo (2-4 anos) |

| Crescente preferência por alternativas mais saudáveis com açúcar reduzido ou sem conservantes adicionados | +0.8% | Estados Unidos, Canadá; acelerando no México devido ao NOM-051 | Curto prazo (≤ 2 anos) |

| Crescente popularidade de geleias e conservas premium, artesanais e gourmet | +0.7% | Estados Unidos (centros urbanos costeiros), Canadá (Toronto, Vancouver) | Médio prazo (2-4 anos) |

| Inovações em perfis de sabor e variedade de produtos | +0.6% | América do Norte em geral, com adoção antecipada no varejo especializado dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Aumento da conscientização do consumidor sobre os benefícios dos produtos à base de frutas | +0.5% | Estados Unidos, Canadá; emergindo nos mercados urbanos do México | Longo prazo (≥ 4 anos) |

| Crescimento da tendência de saúde e bem-estar influenciando a demanda por spreads de frutas | +0.4% | Estados Unidos, Canadá; México seguindo com defasagem de 2 a 3 anos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda do consumidor por spreads de frutas naturais e orgânicos

O crescimento da demanda do consumidor por spreads de frutas naturais e orgânicos é um fator-chave do mercado de geleias, gelatinas e conservas da América do Norte. Os consumidores preocupados com a saúde preferem cada vez mais produtos elaborados com ingredientes de rótulo limpo, processamento mínimo e sem aditivos artificiais. De acordo com a Associação do Comércio Orgânico (Organic Trade Association), 90% dos consumidores da Geração Z (idades entre 13 e 28 anos) se identificam como consumidores orgânicos comprometidos ou novos, acelerando essa tendência por meio de sua influência de compra e advocacy nas redes sociais[1]Fonte: Associação do Comércio Orgânico (Organic Trade Association), "Pesquisa da Indústria Orgânica dos EUA 2024", ota.com. A crescente conscientização sobre os benefícios dos açúcares naturais das frutas e das dietas à base de plantas impulsiona ainda mais a demanda. Em resposta, os fabricantes estão inovando com certificações orgânicas, frutas de origem sustentável e formulações com açúcar reduzido. As marcas premium e artesanais estão expandindo suas ofertas de sabores funcionais e sem conservantes para se alinhar às preferências de bem-estar. Os varejistas, por sua vez, estão dedicando maior espaço em prateleiras para spreads orgânicos e especiais, reforçando seu forte momentum no mercado.

Crescente preferência por alternativas mais saudáveis com açúcar reduzido ou sem conservantes adicionados

A crescente preferência por alternativas mais saudáveis com açúcar reduzido ou sem conservantes adicionados é um fator significativo do mercado de geleias, gelatinas e conservas da América do Norte. Os consumidores estão se tornando cada vez mais conscientes dos riscos à saúde associados ao consumo excessivo de açúcar e ingredientes artificiais. Em 2024, os Estados Unidos tinham uma população adulta de aproximadamente 245,5 milhões, com o diabetes afetando 13,7% dos adultos, equivalente a aproximadamente 38,5 milhões de casos adultos [2]Fonte: Federação Internacional de Diabetes (International Diabetes Federation), "Diabetes nos Estados Unidos da América (2024)", idf.org. Essa mudança de percepção levou a uma forte demanda por spreads naturais à base de frutas com rótulos limpos. Os fabricantes estão reformulando produtos usando adoçantes naturais como estévia e agave para atender aos padrões de saúde em evolução. A tendência é particularmente proeminente entre os millennials e a Geração Z, que buscam ativamente transparência e valor nutricional. As marcas premium e artesanais estão aproveitando essa demanda para introduzir inovações com baixo teor de açúcar e sem conservantes. Como resultado, as variantes mais saudáveis estão capturando maior participação de mercado e redefinindo o crescimento da categoria na região.

Crescente popularidade de geleias e conservas premium, artesanais e gourmet

A crescente popularidade de geleias e conservas premium, artesanais e gourmet é um fator-chave do mercado de geleias, gelatinas e conservas da América do Norte. Os consumidores preocupados com a saúde e a qualidade estão migrando dos spreads de massa para produtos com alto teor de frutas, combinações únicas de sabores e aditivos mínimos. O ritmo acelerado de vida nos EUA está impulsionando a demanda por essas opções convenientes, porém indulgentes, particularmente entre as famílias de dupla renda que podem pagar mais pela qualidade. O Departamento do Censo dos EUA (U.S. Census Bureau) registrou um aumento de 4,0% na renda mediana real dos domicílios para USD 80.610 em 2023, em relação a USD 77.540 em 2022, apoiando ainda mais a disposição para gastar em spreads premium [3]Fonte: Departamento do Censo dos EUA (U.S. Census Bureau), "Renda nos Estados Unidos: 2023", census.gov. Os produtores premium e artesanais enfatizam a autenticidade, as histórias de origem e os métodos de preparo tradicionais para diferenciar suas ofertas. As variantes gourmet que incorporam frutas exóticas, infusões de especiarias e ingredientes orgânicos estão ganhando força nos segmentos urbanos e abastados.

Inovações em perfis de sabor e variedade de produtos

As inovações em perfis de sabor e variedade de produtos estão impulsionando fortemente o mercado de geleias, gelatinas e conservas da América do Norte. As marcas estão se movendo além do morango e da uva tradicionais para introduzir frutas exóticas, blends de superfrutas e variantes com infusão de botanicals ou especiarias. Formatos híbridos, como geleias com sementes de chia, nozes ou ingredientes funcionais, atendem aos consumidores que buscam tanto o sabor quanto os benefícios adicionais à saúde. Sabores de edição limitada e sazonais ajudam a gerar entusiasmo e impulsionar compras repetidas. Os fabricantes também oferecem cada vez mais formatos diferenciados, como embalagens comprimíveis, porções individuais e recheios de frutas específicos para panificação. Essas inovações atraem particularmente os consumidores mais jovens, que valorizam a experimentação e a novidade em suas escolhas alimentares. Coletivamente, os portfólios de sabores ampliados e as ocasiões de uso versáteis estão aumentando a penetração da categoria e potencializando o crescimento de valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto teor de açúcar nas geleias e gelatinas tradicionais limitando o apelo aos consumidores preocupados com a saúde | -0.6% | Estados Unidos, Canadá; México acelerando devido ao NOM-051 | Curto prazo (≤ 2 anos) |

| Disponibilidade sazonal de ingredientes-chave (frutas) afetando a produção e os preços | -0.5% | América do Norte em geral, com impactos agudos no Sudeste dos Estados Unidos (seca na Flórida) e no México (cana-de-açúcar) | Médio prazo (2-4 anos) |

| Altos custos de produção e de matérias-primas para variantes premium e orgânicas | -0.3% | Estados Unidos e Canadá, México | Curto prazo (≤ 2 anos) |

| Curta vida útil de certos spreads à base de frutas em comparação com outros alimentos embalados | -0.2% | Estados Unidos e Canadá, pronunciado no México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto teor de açúcar nas geleias e gelatinas tradicionais limitando o apelo aos consumidores preocupados com a saúde

O alto teor de açúcar nas geleias e gelatinas tradicionais é uma grande restrição ao mercado de geleias, gelatinas e conservas da América do Norte. A crescente conscientização sobre os vínculos entre o consumo excessivo de açúcar, a obesidade e o diabetes está levando os consumidores a examinar os rótulos e evitar spreads com alto teor de açúcar. Os segmentos preocupados com a saúde, incluindo diabéticos e consumidores em controle de peso, percebem cada vez mais as geleias padrão como incompatíveis com seus objetivos dietéticos. Essa percepção leva à migração para porções menores, redução da frequência de consumo ou substituição por manteigas de oleaginosas, frutas frescas e iogurte com baixo teor de açúcar. Os pais também estão limitando os spreads açucarados nas dietas das crianças, restringindo ainda mais a demanda doméstica. Como resultado, as formulações convencionais com alto teor de açúcar enfrentam volumes estagnados ou em declínio nos canais de varejo maduros. Essa restrição está pressionando os fabricantes a reformular e reposicionar os produtos em direção a alternativas com açúcar reduzido, sem açúcar adicionado e naturalmente adoçadas.

Disponibilidade sazonal de ingredientes-chave (frutas) afetando a produção e os preços

A disponibilidade sazonal dos principais ingredientes de frutas atua como uma restrição significativa para o mercado de geleias, gelatinas e conservas da América do Norte. As janelas de colheita limitadas para frutas vermelhas, frutas de caroço e outros insumos principais expõem os produtores à volatilidade do fornecimento e a escassez de curto prazo. Perturbações relacionadas ao clima, como geadas, secas ou chuvas intensas, podem afetar ainda mais os rendimentos e a qualidade, apertando o fornecimento de matérias-primas. Essas flutuações frequentemente levam a maiores custos de aquisição, que ou comprimem as margens dos fabricantes ou se traduzem em aumentos de preços no varejo. A qualidade inconsistente ou a disponibilidade limitada de certas frutas também pode restringir a inovação nos portfólios de sabores. Os produtores menores e artesanais são particularmente vulneráveis, pois dependem mais fortemente de fornecedores locais ou de fonte única. No geral, a dependência sazonal das colheitas de frutas introduz riscos de custo e fornecimento que podem prejudicar o crescimento do mercado e a estabilidade de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Conservas Ganham Espaço à Medida que os Sinais de Autenticidade se Intensificam

As geleias e gelatinas representaram a maior participação de receita no mercado de geleias, gelatinas e conservas da América do Norte em 2025, contribuindo com aproximadamente 63,68% do total de vendas. Essa dominância decorre de sua presença profundamente enraizada nos hábitos de consumo no café da manhã e da ampla familiaridade doméstica. O segmento continua a se beneficiar de seus preços acessíveis e da ampla disponibilidade de produtos tanto nos canais de varejo quanto nos de serviços de alimentação. No entanto, sua trajetória de crescimento está moderando à medida que as preferências evolutivas dos consumidores se voltam para alternativas mais naturais e menos processadas. A crescente conscientização sobre saúde e o escrutínio sobre açúcares adicionados estão encorajando os consumidores a explorar produtos com perfis de ingredientes mais limpos.

Espera-se que as conservas registrem a maior taxa de crescimento dentro da categoria, expandindo-se a uma CAGR de 5,25% até 2031. Essa aceleração reflete a crescente apreciação dos consumidores por produtos que enfatizam a autenticidade, o conteúdo visível de frutas e o processamento mínimo. A percepção das conservas como mais "artesanais" e mais próximas das receitas caseiras aumentou seu apelo entre os consumidores preocupados com a saúde e orientados para o premium. Maiores proporções de fruta em relação ao adoçante e formulações ricas em textura se alinham às tendências de rótulo limpo e à crescente preferência por alimentos naturais e saudáveis. Os participantes do mercado estão inovando ativamente para capturar esse momentum por meio de posicionamento premium, rotulagem transparente e fornecimento de frutas locais.

Por Tipo de Embalagem: Os Formatos Flexíveis Perturbam a Hegemonia do Vidro

Garrafas e potes continuaram a dominar o mercado de geleias, gelatinas e conservas da América do Norte em 2025, capturando 80,75% da receita total. Sua prevalência de longa data é reforçada pelas fortes associações dos consumidores entre embalagens de vidro e qualidade do produto, longevidade e apelo visual. Os potes de vidro, em particular, são percebidos como indicadores de autenticidade e frescor, oferecendo uma imagem premium que se alinha tanto às linhas de produtos tradicionais quanto às gourmet. A reciclabilidade e a reutilizabilidade do vidro ampliam ainda mais sua relevância entre os consumidores ambientalmente conscientes. Apesar do maior peso do material e dos custos de transporte, os proprietários de marcas continuam investindo em designs clássicos de potes para preservar o patrimônio da marca e a confiança do consumidor.

Os sachês e saquinhos representam o segmento de embalagem de crescimento mais rápido, projetado para expandir a uma CAGR de 5,55% até 2031. Seu rápido crescimento reflete a crescente demanda dos consumidores por portabilidade e facilidade de uso. Esses formatos leves atendem bem aos estilos de vida modernos, em movimento, e à crescente influência do comércio eletrônico, onde a durabilidade e a eficiência de envio são críticas. As marcas estão aproveitando as embalagens flexíveis para introduzir opções de porção única e embalagens reutilizáveis adaptadas a famílias pequenas e ao consumo em viagens. Além disso, os avanços em filmes recicláveis e de base biológica estão alinhando sachês e saquinhos com as expectativas de sustentabilidade, aumentando seu apelo entre os consumidores ecologicamente conscientes. À medida que esses formatos evoluem em funcionalidade e design, espera-se que capturem uma parcela maior da expansão futura do mercado e desafiem a dominância de longa data das embalagens de vidro tradicionais.

Por Categoria: A Premiumização Orgânica Supera o Volume Convencional

Os produtos convencionais dominaram o mercado em 2025, representando 90,25% do valor total do mercado. Essa posição sólida é sustentada por sua ampla disponibilidade nos canais de varejo de massa e por seus preços competitivos em comparação com as alternativas orgânicas. A familiaridade estabelecida dos consumidores com as marcas convencionais e a qualidade consistente dos produtos reforçaram ainda mais sua liderança de mercado. O segmento continua a se beneficiar da alta penetração doméstica e dos comportamentos de compra em volume, particularmente entre os consumidores de renda média. No entanto, o crescimento dentro dessa categoria está se estabilizando à medida que a conscientização sobre sustentabilidade e o escrutínio de ingredientes influenciam as decisões de compra. Para manter a relevância, os fabricantes estão expandindo as linhas convencionais "melhores para você", que enfatizam açúcar reduzido, sabores naturais e ingredientes reconhecíveis.

Os produtos orgânicos representam a categoria de crescimento mais rápido, com previsão de expansão a uma CAGR de 6,01% até 2031. O interesse dos consumidores por alimentos de rótulo limpo e minimamente processados continua a impulsionar o momentum deste segmento nos canais de varejo premium e online. Os compradores associam cada vez mais a rotulagem orgânica à saúde, à responsabilidade ambiental e à autenticidade, impulsionando a disposição de pagar preços premium. As marcas estão capitalizando essa mudança destacando ingredientes não transgênicos, aditivos reduzidos e práticas de fornecimento sustentável nas embalagens. Embora o segmento atualmente contribua com uma parcela menor do valor de mercado, seu potencial de crescimento é substancial à medida que mais varejistas do mercado de massa integram opções orgânicas em seus sortimentos.

Por Canal de Distribuição: O Comércio Eletrônico Remodela a Economia do Canal Fora do Estabelecimento

Os canais fora do estabelecimento dominaram o mercado em 2025, representando 67,50% do total de vendas. Este segmento abrange supermercados, hipermercados, lojas de conveniência, plataformas online e outros pontos de venda que coletivamente servem como o principal ponto de compra para os consumidores domésticos. A ampla variedade de produtos, a frequente atividade promocional e a ampla acessibilidade desses formatos de varejo continuam a reforçar sua liderança. Os supermercados e hipermercados continuam sendo especialmente significativos, oferecendo ampla visibilidade de produtos e incentivando compras por impulso por meio do posicionamento estratégico nas prateleiras. O varejo online também fortaleceu a estrutura do canal fora do estabelecimento, atendendo aos consumidores digitalmente experientes que buscam conveniência e entrega direta em domicílio.

A distribuição dentro do estabelecimento, compreendendo restaurantes, hotéis, cafés e outros estabelecimentos de serviços de alimentação, está emergindo como o canal de vendas de crescimento mais rápido, projetado para expandir a uma CAGR de 5,39% até 2031. Essa recuperação reflete a retomada pós-pandemia do setor de hospitalidade e o ressurgimento da cultura de jantar fora em toda a América do Norte. O aumento da aquisição institucional de formatos de geleias e conservas premium e de porção controlada está apoiando a demanda da categoria nos serviços de alimentação. Os operadores estão integrando esses produtos tanto nos cardápios tradicionais de café da manhã quanto em aplicações culinárias sofisticadas, como sobremesas e recheios de panificação. Os fabricantes também estão estabelecendo parcerias com restaurantes e hotéis para introduzir ofertas com marca conjunta e embalagens personalizadas adequadas ao uso profissional.

Análise Geográfica

Os Estados Unidos dominam o mercado de geleias, gelatinas e conservas da América do Norte, comandando 72,85% da receita total em 2025. A força do seu mercado é fundamentada em tradições de café da manhã profundamente enraizadas, alto consumo per capita de produtos de frutas para passar no pão e uma extensa infraestrutura de varejo. As redes de supermercados e lojas clube bem estabelecidas garantem ampla visibilidade dos produtos, enquanto a robusta penetração do comércio eletrônico continua a expandir o acesso dos consumidores tanto às ofertas convencionais quanto às premium. O mercado dos Estados Unidos também se beneficia de uma forte base de produção doméstica e de contínua inovação de produtos impulsionada por marcas estabelecidas e marcas próprias igualmente. O contínuo interesse dos consumidores em variantes com açúcar reduzido, ingredientes naturais e funcionais está moldando novas estratégias de desenvolvimento de produtos.

O Canadá representa um segmento menor, porém maduro, do mercado de geleias, gelatinas e conservas da América do Norte, caracterizado por um crescimento estável e orientado pelo valor. O mercado está passando por uma mudança gradual em direção a produtos premium, orientados para a saúde e ambientalmente responsáveis. Os consumidores favorecem cada vez mais opções que se alinham às preferências dietéticas em evolução, como formulações à base de plantas, menor teor de açúcar e maiores níveis de fibras. A conveniência também continua sendo um driver notável, com crescimento da demanda por formatos de embalagem de porção controlada e em movimento, adequados a estilos de vida agitados. Os compradores canadenses demonstram maior interesse em itens provenientes localmente e embalados de forma sustentável, refletindo forte alinhamento cultural com a conscientização ambiental e o consumo ético.

O México está emergindo como o mercado de crescimento mais rápido dentro da América do Norte, projetado para expandir a uma CAGR de 4,93% até 2031. O crescimento é sustentado por uma crescente classe média, rápida urbanização e crescente exposição às tendências alimentares internacionais. A elevação da renda disponível está permitindo aos consumidores migrar dos spreads caseiros tradicionais para variedades importadas de marca e premium. Geleias e conservas importadas, particularmente aquelas posicionadas em torno de ingredientes naturais e perfis de sabor distintos, estão encontrando crescente aceitação entre os consumidores urbanos. A modernização do varejo e a expansão das redes de supermercados organizados estão impulsionando ainda mais a disponibilidade e a conscientização dos produtos em todo o país.

Panorama regulatório

Nos Estados Unidos, a FDA regula os padrões de identidade para conservas de frutas e geleias sob a norma 21 CFR 150.160, que estabelece o teor mínimo de sólidos solúveis para produtos finais. No Canadá, a Health Canada e a Canadian Food Inspection Agency regulam os produtos de frutas processadas, aplicando requisitos de rotulagem e padrões para declarações de ingredientes e alérgenos sob os Regulamentos de Alimentos e Medicamentos. As regras de rotulagem frontal NOM-051 do México continuam a influenciar a forma como as pastas com alto teor de açúcar são apresentadas nas gôndolas, reforçando o papel das mensagens de redução de açúcar nas estratégias transfronteiriças.

Juntas, essas estruturas definem os limites de formulação e a governança de rotulagem em toda a região, impulsionando a reformulação em direção a rótulos mais limpos, mantendo as metas de teor de fruta em vigor.

Cenário Competitivo

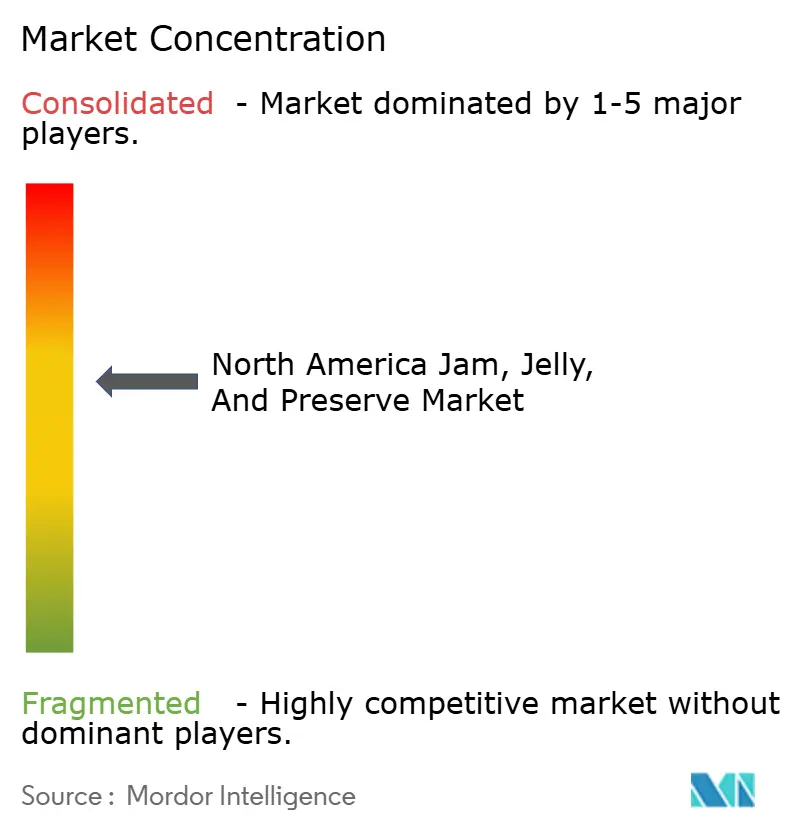

O mercado de Geleias, Gelatinas e Conservas da América do Norte exibe fragmentação moderada, com uma mistura de grandes corporações globais dominantes, fortes marcas regionais e uma base crescente de produtores de nicho. Os líderes de mercado estabelecidos detêm presença significativa no varejo e reconhecimento de marca; no entanto, a intensidade competitiva permanece elevada devido à ampla disponibilidade de alternativas de menor custo e ofertas de marcas próprias. O cenário reflete um ambiente de mercado maduro, porém dinâmico, onde a inovação, a diversificação de sabores e a transparência de ingredientes impulsionam a diferenciação. Atividades de consolidação e parcerias estratégicas ocorrem ocasionalmente entre os principais participantes que buscam vantagens de escala e maior alcance de distribuição.

Empresas proeminentes como The J.M. Smucker Company, Kraft Heinz e B&G Foods continuam a ancorar o desempenho da categoria com seus extensos portfólios de produtos e a confiança profundamente enraizada dos consumidores. Esses participantes mantêm forte visibilidade nos principais supermercados, lojas clube e canais de comércio eletrônico por meio de marketing contínuo de marca e inovação de produtos. Suas áreas de foco incluem variantes com açúcar reduzido, formatos de embalagem comprimíveis e perfis de sabor intensos de frutas, destinados a se alinhar com as preferências em evolução dos consumidores. A escala de suas cadeias de suprimentos e redes de distribuição oferece uma vantagem competitiva na manutenção da liderança de volume e estabilidade de preços.

A dinâmica competitiva está sendo remodelada pela entrada de produtores orgânicos e artesanais emergentes que capitalizam nas tendências de saúde, autenticidade e sustentabilidade. Marcas menores estão se diferenciando por meio de formulações com ingredientes limitados, frutas de origem local e posicionamento artesanal que atrai segmentos premium e ecologicamente conscientes. Os fabricantes de marcas próprias também estão fortalecendo seu papel, aproveitando a competitividade de preços e a melhor percepção de qualidade para capturar consumidores orientados pelo valor. À medida que o interesse dos consumidores se volta para spreads naturais e minimamente processados, os pipelines de inovação estão se expandindo para incluir blends de frutas, variedades exóticas e enriquecimentos funcionais.

Líderes do Setor de Geleias, Gelatinas e Conservas da América do Norte

The J. M. Smucker Company

B&G Foods, Inc.

The Kraft Heinz Company

Andros Group

Conagra Brands, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reformulação e a arquitetura de portfólio em torno da redução de açúcar e do posicionamento orgânico permanecem oportunidades-chave, ancoradas na norma 21 CFR Part 150 da FDA dos EUA e nas regras da Health Canada/FDR. Nesse ambiente, os fabricantes estão expandindo as linhas de conservas com foco em frutas e teor reduzido de açúcar e as linhas USDA Organic (7 CFR 205), além de diversificar formatos de embalagem, como bisnagas flexíveis, para atender às necessidades de durabilidade do comércio eletrônico e a casos de uso de controle de porções.

No lado corporativo, a Kraft Heinz Company anunciou uma nova estrutura operacional global, com efeito a partir de 1º de julho de 2026, consolidando as funções de compras e cadeia de suprimentos para melhorar a eficiência nas categorias de geleias e conservas na América do Norte. A J. M. Smucker Company projeta aproximadamente 1,0 bilhão de dólares em fluxo de caixa livre para o ano fiscal de 2027, destinado a financiar investimentos em marcas essenciais de pastas de frutas. A B&G Foods continua focada em categorias essenciais de maior margem e vem desinvestindo em ativos de menor margem, ampliando o espaço para marcas próprias e marcas de pastas focadas conquistarem distribuição, particularmente no México, onde a rotulagem NOM-051 favorece um posicionamento voltado à saúde.

Desenvolvimentos recentes do setor

- Junho de 2026: Anúncio dos resultados do quarto trimestre do ano fiscal de 2026 e apresentação das perspectivas para o ano fiscal completo de 2027. A atualização reforça a liderança de categoria por meio da geração contínua de caixa e do investimento deliberado em marcas em todo o portfólio essencial de pastas de frutas. A divulgação indica o compromisso contínuo com o crescimento e a disciplina de margem no segmento de geleias e conservas.

- Março de 2026: Anúncio de um redesenho de marca para as pastas de frutas da Smucker's, marcando a primeira atualização em quase 30 anos. O novo design moderniza a presença nas gôndolas com destaques maiores de fruta e uma identidade de marca renovada, apoiando o posicionamento premium em meio à pressão das marcas próprias. A renovação também está alinhada com a modernização mais ampla do portfólio da Smucker e com as mensagens de liderança de categoria.

- Outubro de 2024: Introdução de bisnagas flexíveis para pasta de fruta orgânica em formatos de 13 oz, expandindo além dos potes tradicionais. A mudança na embalagem visa o uso familiar e sem sujeira, além de uma economia de envio favorável para o comércio online. Também apoia a adoção de formatos flexíveis na categoria.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor de geleias, jaleias, marmeladas e conservas de frutas embaladas, vendidas para uso doméstico e food service em toda a América do Norte, mensurado nos níveis de preço de fabricante para varejista e depois normalizado em dólares americanos para fins de comparação.

Exclusões de escopo: excluímos pastas de frutas frescas preparadas na loja sem embalagem de marca, e também excluímos pastas de nozes, mel e pastas de chocolate que não atendam às definições de estilo de geleia e jaleia.

Visão geral da segmentação

- Por Tipo de Produto

- Geleias e Gelatinas

- Marmelada

- Conservas

- Por Tipo de Embalagem

- Garrafas/Potes

- Sachês/Saquinhos

- Outros

- Por Categoria

- Convencional

- Orgânico

- Por Canal de Distribuição

- Fora do Estabelecimento

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Dentro do Estabelecimento

- Fora do Estabelecimento

- Por País

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a definição de limites e identificadores para que o modelo permaneça consistente entre Estados Unidos, Canadá, México e Restante da América do Norte. Consultamos padrões e definições públicas que determinam o que pode ser rotulado e vendido como geleia, jaleia e produtos relacionados, incluindo o Código de Regulamentos Federais da FDA dos EUA para pastas de frutas, e as regras orgânicas sob os materiais do National Organic Program do USDA.

Para estimar sinais de demanda e a direção da categoria, utilizamos dados públicos e séries temporais, como indicadores nacionais de consumo e preços de alimentos, além de dados de comércio e movimentação transfronteiriça, quando relevantes para preparações de frutas. Exemplos incluem a série de CPI de alimentos do US Bureau of Labor Statistics para pastas de longa duração, publicações do USDA Economic Research Service, tabelas do Statistics Canada sobre preços de alimentos e tendências de varejo, e estatísticas comerciais no estilo UN Comtrade para preparações de frutas e categorias HS relacionadas. Também analisamos registros de empresas e apresentações a investidores de negócios de alimentos embalados, além de comunicados confiáveis de imprensa e varejistas para acompanhar mudanças no tamanho das embalagens e reajustes de preços. Além disso, utilizamos assinaturas pagas para dados financeiros e notícias corporativas, além de uma base de dados paga de embarques de importação e exportação, quando isso ajudou a validar a direção do fluxo comercial. As fontes listadas aqui não são exaustivas, e muitas outras referências públicas foram verificadas para preencher lacunas e confirmar premissas.

Entrevistas e pesquisas primárias

Os dados primários foram coletados por meio de entrevistas estruturadas com especialistas e pesquisas curtas com partes interessadas do setor de alimentos embalados, incluindo equipes comerciais de marcas, distribuidores, gerentes de categoria e alguns contatos de ingredientes e coprodução. Como a variação de preço e mix é relevante nessa categoria, essas discussões foram usadas para confirmar a intensidade promocional típica, a pressão das marcas próprias e como as linhas orgânicas e com açúcar reduzido são precificadas em relação aos produtos convencionais nos principais mercados da América do Norte.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 15% | |

| Nível intermediário: 41% | Líderes funcionais/de unidade: 33% | |

| Empresas menores: 20% | Gerentes: 52% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual indicadores de produção e comércio, combinados com sinais de categoria do varejo, são usados para reconstruir o conjunto endereçável de geleias, jaleias, marmeladas e conservas em toda a América do Norte. Esse conjunto é então dividido usando referências práticas que os entrevistados podem verificar, como posicionamento convencional versus orgânico, tamanhos típicos de embalagem, presença de marca própria e o mix de canais observado entre supermercados e hipermercados, lojas de conveniência e lojas online.

Depois disso, os resultados são verificados com aproximações bottom-up seletivas, para que os totais não se desviem da realidade. Consolidamos um conjunto amostrado de receitas de fornecedores e marcas quando há divulgações públicas disponíveis, e também verificamos a coerência do valor usando uma visão de preço médio de venda multiplicado pelo volume, construída a partir de preços comuns de gôndola, cadência promocional e premissas de frequência de consumo. Quando a visibilidade é mais fraca (por exemplo, marcas regionais menores e embalagens de food service), as lacunas são tratadas por meio de benchmarks de pares e estimativas de mix no nível do distribuidor, testadas em seguida com chamadas de acompanhamento.

Para a previsão, contamos principalmente com análise de cenários apoiada por verificações de regressão simples, porque a demanda da categoria é influenciada por alguns fatores repetíveis que nem sempre se movem de forma linear. As entradas normalmente incluem a direção do custo de insumos de frutas, o preço do açúcar e a substituição por adoçantes, a penetração doméstica de rotinas de café da manhã e lanches, a mudança de participação para alegações de açúcar reduzido, e mudanças na profundidade promocional dos varejistas. As premissas são revisadas com os respondentes primários para que a visão prospectiva permaneça alinhada com o que compradores e vendedores esperam que aconteça, e não apenas com o que a série histórica sugere.

Validação de dados e ciclo de atualização

Antes da aprovação final, realizamos verificações de variância em todo o modelo para que os totais por país sejam reconciliados com a consolidação regional e para que as divisões por canal não excedam estruturas de varejo realistas. Os analistas comparam o resultado com sinais independentes, como índices de preços de alimentos, direção do fluxo comercial e mudanças importantes de embalagem e rotulagem que geralmente aparecem em notícias públicas.

Se um valor parecer fora do intervalo esperado, revisamos primeiro a lógica de preço médio de venda, depois reverificamos premissas de mix, como participação orgânica e penetração online, e então recontatamos especialistas selecionados quando necessário. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos relevantes, como forte inflação de commodities, grandes mudanças nas regras de rotulagem ou reajustes de preços inusualmente grandes no varejo. Antes da entrega, uma revisão final é concluída para que os clientes recebam uma estimativa atualizada e premissas consistentes.

Dimensionamento do mercado norte-americano de geleias, jaleias e conservas da Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para o setor norte-americano de geleias, jaleias e conservas frequentemente não coincidem, principalmente porque diferentes grupos definem limites de categoria distintos e também não atualizam as premissas de preço e câmbio ao mesmo tempo. Mesmo quando os nomes dos produtos parecem semelhantes, as geografias incluídas, o tratamento orgânico e se o food service é contabilizado podem alterar significativamente o total.

Um fator-chave de discrepância é o momento, pois movimentos recentes de preços impulsionados por rotulagem e a intensidade promocional podem alterar os preços médios de venda em poucos trimestres, o que então altera a estimativa de valor mesmo que os volumes permaneçam estáveis. Outra discrepância comum é o escopo, em que algumas cifras incluem pastas adjacentes ou excluem o México e o Restante da América do Norte, e algumas também misturam pontos de preço de varejo e atacado sem declarar claramente a conversão. Ao reverificar as etapas de preço médio de venda próximas à publicação e fixar de forma consistente o momento da taxa de câmbio para a região, o valor de 2025 permanece rastreável ao que os compradores pagam no mercado, uma escolha de atualização aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,21 bilhões de dólares (2025) | |

| Publicação Setorial A | 1,88 bilhão de dólares (2024) | Utiliza um ano-base anterior e parece cobrir uma geografia mais restrita (principalmente Estados Unidos e Canadá), o que pode subestimar o total da América do Norte em comparação com uma consolidação regional completa. O valor também parece sensível ao momento dos preços de varejo, já que reajustes recentes de preços não estão claramente refletidos. |

| Consultoria Regional B | 3,48 bilhões de dólares (2025) | A definição é enquadrada como geleia, jaleia e conservas de frutas, o que pode tratar marmeladas, variantes sem fruta ou parte da cobertura de canais de forma diferente. A taxa de crescimento de longo prazo mais elevada sugere uma trajetória de preço ou volume mais agressiva, o que pode elevar o valor implícito do ano atual, dependendo de como o retrocálculo é feito. |

A tabela mostra que a maior parte da divergência vem de decisões de escopo e da rapidez com que as premissas de preço e geografia são atualizadas. Quando o mercado é construído a partir de limites de produto claramente definidos, cobertura consistente por país e uma abordagem repetível de preço médio de venda, o número resultante é mais fácil de reconciliar com sinais visíveis de categoria e de atualizar conforme as condições mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de geleias, gelatinas e conservas da América do Norte em 2026?

O mercado é avaliado em USD 4,38 bilhões em 2026 e está previsto para atingir USD 5,31 bilhões até 2031.

Qual tipo de produto está crescendo mais rapidamente?

As conservas lideram o crescimento a uma CAGR de 5,25% até 2031, devido à preferência dos consumidores por pedaços visíveis de frutas e apelos artesanais.

Qual inovação de embalagem está remodelando a distribuição?

Sachês leves e embalagens comprimíveis, crescendo a uma CAGR de 5,55%, reduzem quebras e custos de frete, ao mesmo tempo em que atraem os usuários em movimento.

Por que o México é a geografia de crescimento mais rápido?

A elevação da renda disponível, os rótulos de advertência de açúcar NOM-051 e as escassez de fornecimento estão impulsionando uma CAGR de 4,93% na demanda mexicana por importações premium.

Como as marcas estão respondendo às pressões de redução de açúcar?

Os produtores estão adotando concentrados de suco, estévia e pectinas modificadas, reformulando para atender às regras de açúcares adicionados do FDA sem sacrificar o sabor.

Página atualizada pela última vez em: