Tamanho e Participação do Mercado de Cartão para Embalagem da Polônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

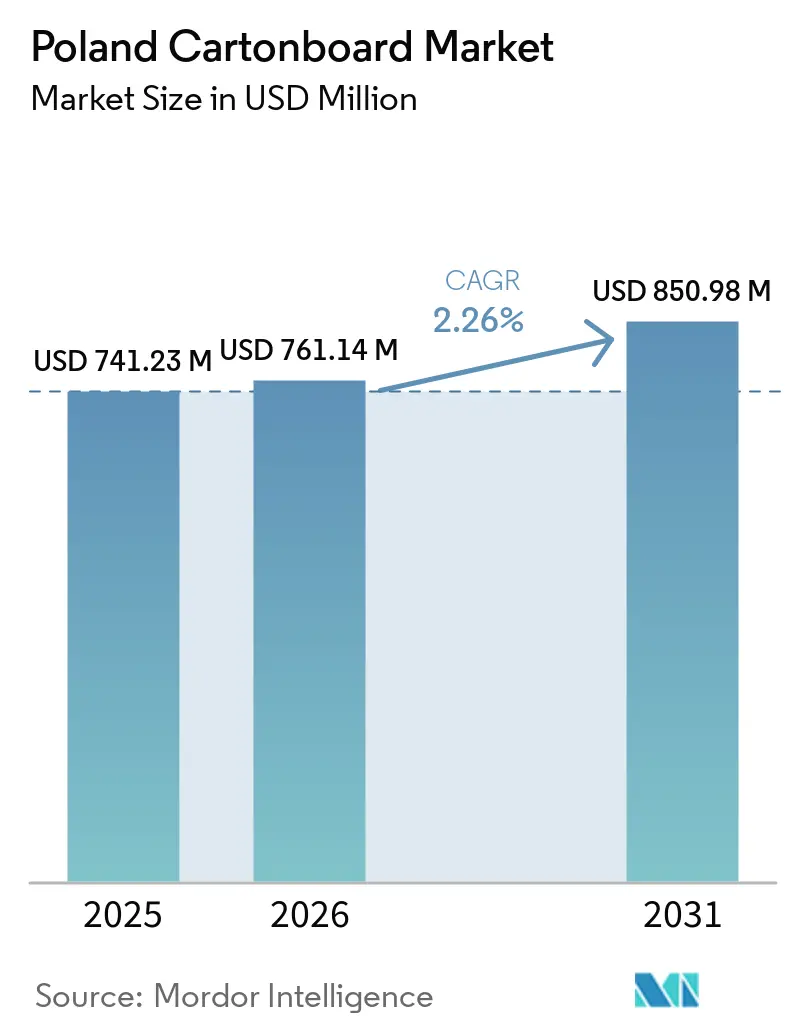

| Tamanho do mercado no ano base (2025) | 741.23 Milhões de dólares |

| Tamanho do Mercado (2026) | 761.14 Milhões de dólares |

| Tamanho do Mercado (2031) | 850.98 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.26% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cartão para Embalagem da Polônia por Mordor Intelligence

Espera-se que o tamanho do mercado de cartão para embalagem da Polônia aumente de USD 741,23 milhões em 2025 para USD 761,14 milhões em 2026 e atinja USD 850,98 milhões até 2031, crescendo a um CAGR de 2,26% no período de 2026 a 2031.

O mercado de cartão para embalagem da Polônia está sendo sustentado por duas forças interligadas: a transição do plástico para o papel no âmbito do Regulamento da UE sobre Embalagens e Resíduos de Embalagens e o papel mais relevante da Polônia como base de produção e exportação na Europa Central. Este contexto regulatório está transformando a sustentabilidade de uma preferência de marca em um requisito de conformidade, o que sustenta a demanda por cartão para embalagem nos setores de alimentação, farmacêutico e de bens de consumo. O crescimento esperado do PIB da Polônia em 2025 e 2026 também fornece uma base de demanda estável para os conversores, mesmo enquanto os custos de fibra, energia e logística continuam a pressionar as margens. A concorrência no mercado de cartão para embalagem da Polônia está se afastando da disponibilidade básica de graus e avançando em direção ao serviço técnico, à capacidade de impressão digital em tiragens curtas e à documentação que apoia a conformidade com a responsabilidade alargada do produtor. As oportunidades mais claras permanecem nas caixas farmacêuticas, nos formatos de embalagem de líquidos e nas embalagens alimentares orientadas para exportação que necessitam de soluções de cartão para embalagem rastreáveis, recicláveis e de alta especificação.

Principais Conclusões do Relatório

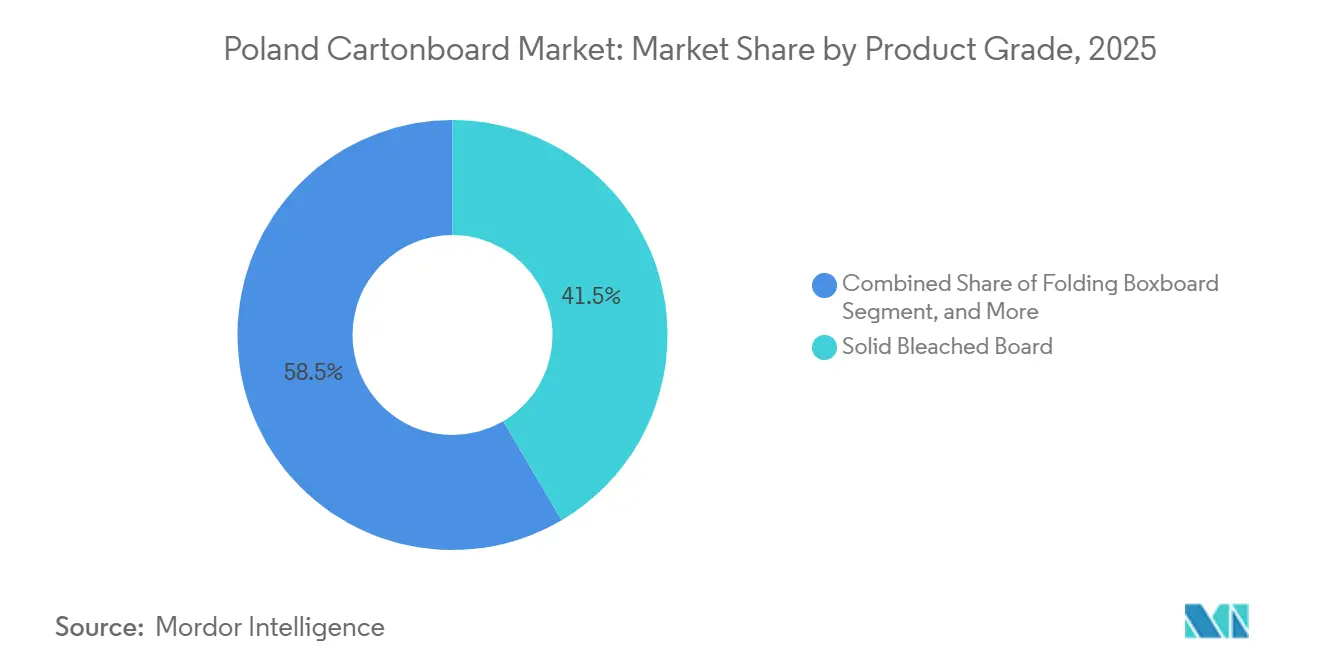

- Por grau de produto, o Cartão Branqueado Sólido detinha 41,52% da participação do mercado de cartão para embalagem da Polônia em 2025, enquanto o Cartão Não Branqueado Sólido tem previsão de expansão a um CAGR de 6,65% até 2031.

- Por formato de embalagem, as caixas dobráveis representaram 54,34% do tamanho do mercado de cartão para embalagem da Polônia em 2025, enquanto a embalagem de líquidos tem projeção de crescimento a um CAGR de 6,12% até 2031.

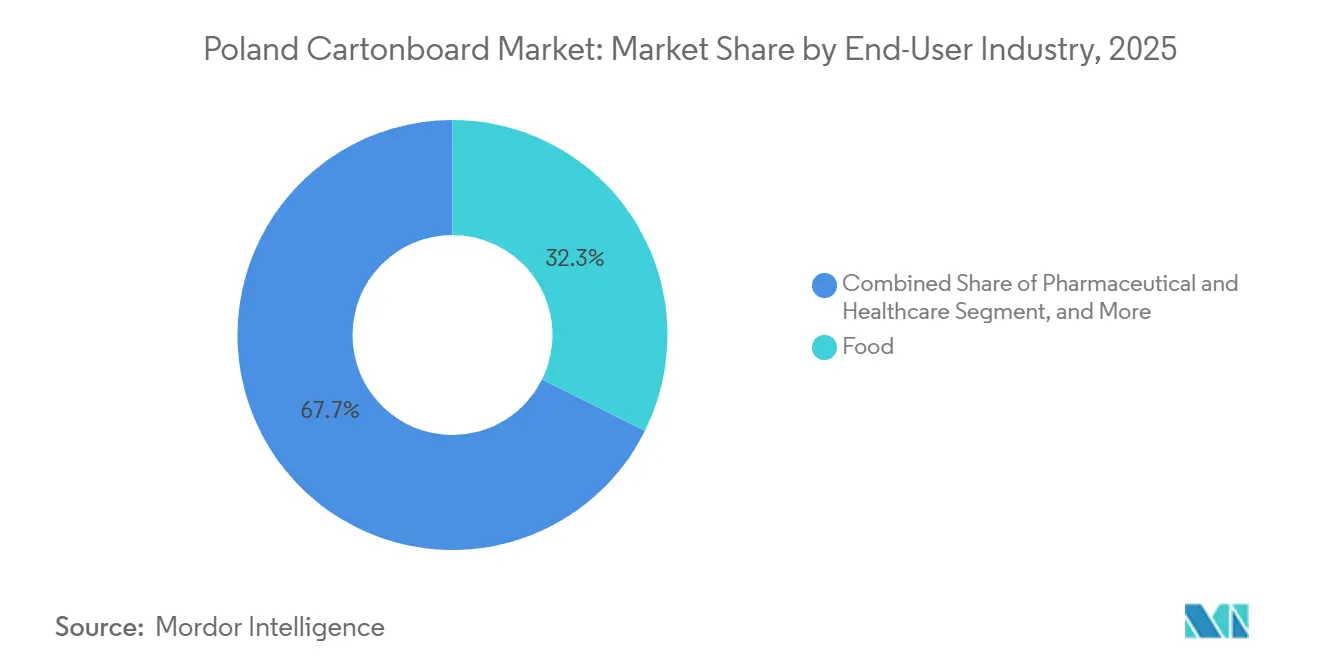

- Por setor de utilizador final, a alimentação detinha 32,34% da participação do mercado de cartão para embalagem da Polônia em 2025, enquanto saúde e produtos farmacêuticos registaram o CAGR projetado mais elevado, de 6,82%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cartão para Embalagem da Polônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Substituição do Plástico pelo Papel no mbito das Regras PPWR e SUP | +0.8% | Mandato a nível da UE com concentração de curto prazo nas categorias de alimentação e serviço de alimentação nas zonas industriais da Mazóvia e da Silésia | Curto prazo (≤ 2 anos) |

| Expansão das Exportações Alimentares e da Demanda Doméstica de Embalagens Alimentares | +0.5% | Nacional, com os fluxos mais intensos provenientes dos centros de processamento agroalimentar da Mazóvia, da Grande Polônia e da Pomerânia | Médio prazo (2 a 4 anos) |

| Crescimento do Comércio Eletrónico e do Comércio Eletrónico de Mercearia a Apoiar as Caixas Dobráveis | +0.4% | Concentrado nos centros urbanos de Varsóvia, Cracóvia, Breslávia e Gdańsk, com extensão aos corredores logísticos do centro da Polônia | Curto prazo (≤ 2 anos) |

| Expansão da Capacidade Farmacêutica a Apoiar Caixas de Grau de Conformidade | +0.3% | Concentrado nos corredores de fabricação farmacêutica de Gdańsk, Poznań e Łódź | Médio prazo (2 a 4 anos) |

| Centro de Reciclagem de Ostrołęka a Reduzir o Risco de Adoção do Cartão para Embalagem de Líquidos | +0.2% | Nacional, com absorção de capacidade excedente da República Checa, Hungria e Eslováquia | Médio prazo (2 a 4 anos) |

| Papel da Polônia na Fabricação para Exportação a Atrair Demanda de Embalagem Relocalizada | +0.2% | Transfronteiriço, com fluxos primários para a Alemanha, Países Baixos e França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição do Plástico pelo Papel no Âmbito das Regras PPWR e SUP

O mercado de cartão para embalagem da Polônia está a receber apoio direto do PPWR porque o conjunto de regras começa a aplicar-se amplamente a partir de 12 de agosto de 2026 e coloca as escolhas de embalagem sob revisão formal de conformidade. O regulamento exige avaliação de reciclabilidade, uma Declaração de Conformidade e retenção de documentos por vários anos, o que torna os formatos estabelecidos à base de fibra mais fáceis de implementar do que materiais que ainda necessitam de trabalho de qualificação.[1]KH Law, "O Novo Regulamento da UE sobre Embalagens e Resíduos de Embalagens - Destaques e Desafios Futuros," KH Law, khlaw.com A Diretiva sobre Plásticos de Utilização Única também restringe o espaço de design prático para embalagens plásticas em utilizações de refeições para levar e serviço de alimentação, onde o cartão dobrável e o cartão para serviço de alimentação já se adequam às linhas de conversão comuns. No mercado de cartão para embalagem da Polônia, isso é relevante porque os conversores podem agora posicionar a reciclabilidade como uma característica de conformidade em vez de uma afirmação de marketing. As normas EN 18120 publicadas em maio de 2026 fornecem o quadro técnico utilizado para as avaliações de reciclabilidade ao abrigo do PPWR, o que reduz o atrito de requalificação para os graus de cartão para embalagem que já possuem vias certificadas.[2]Pulp and Paper News, "O PPWR Ganha Quadro Técnico Através das Novas Normas EN 18120," Pulp and Paper News, pulpapernews.com Este calendário confere aos fornecedores estabelecidos no mercado de cartão para embalagem da Polônia uma clara vantagem de curto prazo quando os proprietários de marcas necessitam de redesenhos de embalagens concluídos antes de a janela de conformidade mais ampla do PPWR entrar em vigor.

Expansão das Exportações Alimentares e da Demanda Doméstica de Embalagens Alimentares

O mercado de cartão para embalagem da Polônia está estreitamente ligado às exportações alimentares porque o aumento dos volumes de expedição eleva diretamente a demanda por embalagens com marca, protetoras e prontas para prateleira. Nos primeiros 10 meses de 2025, as exportações agroalimentares polacas atingiram EUR 48,5 mil milhões, USD 52,9 mil milhões, e cresceram 8% em termos homólogos, com aves, laticínios e confeitaria entre as principais categorias. A composição das exportações está também a tornar-se mais valiosa para o cartão para embalagem porque os maiores volumes de expedição para a Alemanha, França e Países Baixos favorecem embalagens que necessitam de maior qualidade de impressão e apresentação de retalho mais formal. Isso apoia a demanda por Cartão Branqueado Sólido e cartão dobrável no mercado de cartão para embalagem da Polônia mais do que os graus reciclados de baixo custo utilizados em embalagens de transporte mais simples. A modernização do retalho doméstico acrescenta outra camada de demanda porque as cadeias de desconto e conveniência continuam a expandir as embalagens unitárias nas categorias de impulso e prontas para consumo. A extensão, em janeiro de 2026, do sistema de depósito e retorno da Polônia aos recipientes de leite e bebidas lácteas também apoia a adoção do cartão para embalagem de líquidos na cadeia de embalagem alimentar.

Crescimento do Comércio Eletrónico e do Comércio Eletrónico de Mercearia a Apoiar as Caixas Dobráveis

O mercado de cartão para embalagem da Polônia está também a beneficiar do comércio eletrónico porque o retalho online continua a ganhar quota aos canais físicos em várias categorias de bens embalados. A Allegro registou um crescimento do valor bruto de mercadoria de 11,6% em termos homólogos no primeiro trimestre de 2026 e contava com 15,5 milhões de compradores ativos na Polônia, o que demonstra um crescimento contínuo de escala no canal online local. Essa mudança aumenta a demanda por caixas porque as expedições diretas ao consumidor frequentemente necessitam de embalagens que funcionem tanto como embalagem de venda como embalagem de transporte. No mercado de cartão para embalagem da Polônia, isso tende a aumentar a espessura, elevar os requisitos de impressão e criar mais trabalho de redesenho para os conversores. O valor bruto de mercadoria anual de 2025 da Allegro na Polônia aproximou-se de PLN 70 mil milhões, USD 17,5 mil milhões, e a plataforma está a expandir-se para categorias adjacentes, incluindo saúde e viagens. Os requisitos de dimensionamento correto de embalagens de comércio eletrónico ao abrigo do PPWR a partir de agosto de 2026 deverão apoiar ainda mais o desenvolvimento de embalagens à base de cartão que reduzam o espaço vazio mantendo as embalagens recicláveis.

Expansão da Capacidade Farmacêutica a Apoiar Caixas de Grau de Conformidade

O mercado de cartão para embalagem da Polônia está a registar uma demanda farmacêutica mais forte porque a nova produção doméstica de medicamentos requer embalagens secundárias conformes com precisão de impressão e rastreabilidade. A Polpharma lançou uma plataforma de fabricação de medicamentos à base de ARN no valor de PLN 238,7 milhões, USD 62 milhões, em Starogard Gdańsk em maio de 2026, criando uma cadeia completa de substância ativa farmacêutica a produto acabado que aumenta a demanda local por caixas dobráveis. O apoio público também está a reforçar a base de produção mais ampla, com o projeto CeTeAPI de Varsóvia e os programas de autonomia estratégica apoiados pela UE a melhorar a posição da Polônia na fabricação farmacêutica relocalizada. Estes projetos apoiam o mercado de cartão para embalagem da Polônia porque os medicamentos regulamentados necessitam de serialização, braille, evidência de adulteração e reprodução de impressão estável. A conformidade com a Diretiva da UE sobre Medicamentos Falsificados e os sistemas de qualidade de embalagem ISO 15378 favorece os conversores com controlos operacionais documentados e processos validados. Isso torna as caixas farmacêuticas um dos segmentos de maior valor mais claros no mercado de cartão para embalagem da Polônia ao longo do período de previsão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Energia e Fibra a Pressionar as Margens dos Conversores | -0.3% | A nível da UE, com as fábricas da Europa Central, incluindo a Polônia, entre as mais expostas devido à elevada dependência do gás natural na produção de graus reciclados | Curto prazo (≤ 2 anos) |

| Oscilações de Preços do Cartão e Escassez de Oferta no Abastecimento Europeu | -0.2% | Global, com impacto concentrado nos conversores polacos que adquirem graus de fibra virgem a fornecedores nórdicos e austríacos | Médio prazo (2 a 4 anos) |

| Incerteza das Taxas de Responsabilidade Alargada do Produtor Durante a Transição 2026-2027 | -0.1% | Nacional, Polônia, com implicações para os conversores transfronteiriços que abastecem o mercado polaco | Curto prazo (≤ 2 anos) |

| Custos de Reformulação de PFAS e Revestimentos de Barreira para Embalagens de Serviço de Alimentação | -0.1% | A nível da UE, com o encargo de custo de curto prazo concentrado nos formatos de embalagem de serviço de alimentação e restauração rápida que utilizam revestimentos de barreira fluorados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Energia e Fibra a Pressionar as Margens dos Conversores

O mercado de cartão para embalagem da Polônia continua a enfrentar pressão de custos proveniente de insumos de energia, fibra e logística que não evoluem de forma estável. Os preços no produtor da Área do Euro na fabricação de pasta e papel situavam-se em 110,40 pontos de índice em março de 2026, demonstrando que o ambiente de insumos mais amplo permanece elevado para os compradores a jusante. Quando os custos do cartão sobem mais rapidamente do que as revisões contratuais, os conversores no mercado de cartão para embalagem da Polônia têm dificuldade em defender as margens, especialmente nos acordos de fornecimento de alimentação e bens de consumo. Isso é mais visível para os conversores independentes porque não dispõem da mesma integração de fibra ou ativos de energia que os grandes produtores de cartão. A Mayr-Melnhof está a continuar os trabalhos no digestor contínuo de pasta de Kwidzyn e prevê que o projeto reduza as emissões de dióxido de carbono em cerca de um terço até ao final de 2026, o que sublinha a vantagem estrutural da capacidade integrada num ciclo de custos elevados. Se a volatilidade dos insumos persistir, é provável que o mercado de cartão para embalagem da Polônia assista a uma maior transferência de quota para os produtores que consigam absorver as oscilações de custos através de escala, integração ou planeamento energético de longo prazo.

Oscilações de Preços do Cartão e Escassez de Oferta no Abastecimento Europeu

O mercado de cartão para embalagem da Polônia está exposto à escassez de oferta europeia porque uma grande parte dos graus de fibra virgem e de especialidade é adquirida fora da Polônia. A Reno de Medici anunciou um aumento de EUR 50 por tonelada para os graus de cartão revestido com efeito a partir de janeiro de 2025, o que demonstra que os preços do cartão já estavam a subir antes do atual ciclo de custos de 2026. A Smurfit Westrock declarou nos seus resultados do primeiro trimestre de 2026 que os preços do cartão para contentores aumentaram em março e abril de 2026, associando a firmeza dos preços aos custos de energia e às condições de demanda na região. Para o mercado de cartão para embalagem da Polônia, a principal questão é o calendário porque a aquisição de cartão, as tiragens de produção e as negociações de preços com clientes frequentemente evoluem em ritmos diferentes. Isso cria um desfasamento entre o momento em que os conversores enfrentam faturas de insumos mais elevadas e o momento em que conseguem recuperar esses custos junto dos clientes. Na prática, este padrão de abastecimento favorece os conversores de maior dimensão no mercado de cartão para embalagem da Polônia que conseguem negociar acordos de fornecimento, manter mais capital de giro ou diversificar as compras por várias fábricas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: O Cartão Branqueado Sólido Mantém a Embalagem Premium Enquanto o Cartão Não Branqueado Sólido Ganha Dinamismo

O Cartão Branqueado Sólido representou 41,52% do tamanho do mercado de cartão para embalagem da Polônia em 2025, tornando-o o grau de produto líder por valor. O grau manteve-se forte porque as embalagens farmacêuticas, as caixas alimentares premium e as embalagens de cosméticos ainda requerem elevada luminosidade, forte qualidade de impressão e desempenho de barreira estável. No mercado de cartão para embalagem da Polônia, o Cartão Branqueado Sólido é também preferido quando a serialização, o braille e o texto regulatório preciso devem ser impressos sem perda de clareza em tiragens de produção ligadas a medicamentos e produtos de saúde. O cartão dobrável manteve-se como o grau de volume principal para um amplo conjunto de utilizações alimentares e de retalho porque equilibra bem a rigidez, o peso e a economia da embalagem. O Cartão Revestido a Branco manteve o seu papel nas embalagens secundárias e nos formatos de exposição em prateleira, mas os conversores continuaram expostos à pressão de custos quando a economia de produção de graus reciclados se apertou em toda a Europa.

O Cartão Não Branqueado Sólido tem previsão de expansão a um CAGR de 6,65% até 2031, tornando-o o grau de produto de crescimento mais rápido no mercado de cartão para embalagem da Polônia. O seu perfil de resistência em relação ao peso e a reciclabilidade adequam-se bem à pontuação de ecodesign ao abrigo do PPWR, especialmente nas embalagens de alimentos e bebidas refrigerados onde a substituição do plástico é agora um objetivo de design prático. Esta é uma área onde o setor de cartão para embalagem da Polônia está a avançar para graus de desempenho que conseguem satisfazer tanto as necessidades logísticas como os requisitos de reciclabilidade. O cartão para serviço de alimentação e o cartão para embalagem de líquidos continuam a ser segmentos mais pequenos, mas ambos estão a receber mais atenção à medida que os conversores se preparam para o PPWR e as alterações nos materiais em contacto com alimentos. O setor de cartão para embalagem da Polônia está também a registar um maior interesse em alternativas à base de fibra que possam substituir estruturas de embalagem com elevado teor de plástico sem obrigar os proprietários de marcas a um redesenho completo dos seus sistemas de enchimento ou de retalho.

Por Formato de Embalagem: As Caixas Dobráveis Lideram Enquanto a Embalagem de Líquidos Cresce Mais Rapidamente

As caixas dobráveis detinham 54,34% do tamanho do mercado de cartão para embalagem da Polônia em 2025, mantendo este formato no centro da demanda nos setores de alimentação, farmacêutico, cosméticos e comércio eletrónico. O formato manteve-se resiliente porque serve muitos utilizadores finais em simultâneo e permite aos conversores distribuir o risco pelas categorias de consumo, saúde e exportação. No mercado de cartão para embalagem da Polônia, as caixas dobráveis estão também a beneficiar do trabalho de redesenho à medida que as marcas ajustam as dimensões das embalagens, as declarações de materiais e as afirmações de reciclabilidade ao abrigo do PPWR. Os formatos de manga e bandeja mantiveram um volume significativo em alimentos frescos e congelados porque se adequam às necessidades de exposição pronta para retalho e às expedições alimentares transfronteiriças. As fortes exportações alimentares também apoiaram estes formatos porque os retalhistas da Europa Ocidental continuam a preferir embalagens prontas para prateleira com padrões de apresentação consistentes.

A embalagem de líquidos tem projeção de crescimento a um CAGR de 6,12% até 2031, tornando-a o formato de crescimento mais rápido no mercado de cartão para embalagem da Polônia. O sistema de depósito e retorno da Polônia para recipientes de bebidas está em funcionamento desde outubro de 2025 e a sua extensão em janeiro de 2026 aos recipientes de leite e bebidas lácteas reforça a lógica de recolha que apoia a adoção do cartão para embalagem de líquidos. O centro de reciclagem de Ostrołęka reduz a incerteza no fim de vida das embalagens de bebidas, o que é relevante quando os produtores necessitam de vias de reciclagem defensáveis nos seus dossiês de conformidade. Outros formatos, incluindo copos e recipientes para serviço de alimentação, enfrentam trabalho de reformulação de curto prazo porque as restrições relacionadas com PFAS estão a forçar uma transição para sistemas de barreira alternativos. Mesmo com esse encargo de custo, o mercado de cartão para embalagem da Polônia deverá continuar a registar inovação de formato onde as embalagens à base de fibra conseguem substituir artigos plásticos de difícil reciclagem.

Por Setor de Utilizador Final: A Alimentação Lidera a Demanda Enquanto os Produtos Farmacêuticos Crescem Mais Rapidamente

A alimentação detinha 32,34% da participação do mercado de cartão para embalagem da Polônia em 2025 e manteve-se como o maior segmento de utilizador final por valor. Essa posição refletiu o papel da Polônia como um importante exportador agroalimentar da UE e a sua grande base de processamento alimentar doméstico. No mercado de cartão para embalagem da Polônia, a demanda alimentar é ampla em vez de restrita porque abrange confeitaria, laticínios, aves, produtos refrigerados, produtos congelados e artigos de conveniência vendidos tanto através de canais de retalho como de exportação. À medida que os exportadores colocam mais produtos com marca e prontos para prateleira na Alemanha, França e Países Baixos, as especificações estão a evoluir para Cartão Branqueado Sólido e cartão dobrável em vez de formatos básicos de baixo custo. A embalagem de bebidas também continua a ser importante porque os sistemas de recolha por depósito e retorno estão a conferir ao cartão para embalagem de líquidos um argumento de circularidade mais forte na cadeia de valor alimentar.

A saúde e os produtos farmacêuticos têm previsão de crescimento a um CAGR de 6,82% até 2031, tornando-os o grupo de utilizadores finais de crescimento mais rápido no mercado de cartão para embalagem da Polônia. A demanda está a aumentar porque a nova capacidade de fabricação local de medicamentos aumenta a produção de produtos regulamentados que necessitam de caixas conformes com características de rastreabilidade. O setor de cartão para embalagem da Polônia beneficia aqui porque as barreiras de entrada são mais elevadas do que na embalagem alimentar padrão, especialmente quando os clientes exigem sistemas de qualidade auditados e controlo de impressão repetível. A embalagem de tabaco ainda contribui com valor porque as especificações de impressão premium e de barreira continuam a ser importantes, mesmo que o consumo de cigarros apresente um obstáculo de volume a longo prazo. Os cosméticos e artigos de higiene pessoal formam outro segmento estável de nível médio onde a aparência premium e a transparência dos ingredientes continuam a favorecer as caixas dobráveis em detrimento dos formatos flexíveis. Outros utilizadores finais, incluindo brinquedos, vestuário, produtos domésticos, artigos elétricos, serviço de alimentação e componentes automóveis, acrescentam uma base estável de demanda à medida que as necessidades de embalagem de comércio eletrónico e exportação se alargam no mercado de cartão para embalagem da Polônia.

Análise Geográfica

A Polônia representou 10,4% do total dos volumes de exportação de embalagens da UE em 2025, o que demonstra a forte ligação do mercado de cartão para embalagem da Polônia aos fluxos comerciais regionais em vez de apenas ao consumo doméstico. Os principais corredores de consumo continuam a ser a Grande Polônia, a Mazóvia, a Baixa Silésia e a Pomerânia, onde se concentram o processamento alimentar, os produtos farmacêuticos, a logística e a fabricação orientada para exportação.[3]Fachpack, "Dinâmicas e Perspetivas Futuras para o Mercado de Embalagem Polaco," Nuremberg Messe, fachpack.de Isso torna o mercado de cartão para embalagem da Polônia mais sensível aos ciclos de demanda alemães, holandeses e franceses do que um mercado de embalagem puramente doméstico seria. O contexto económico mais amplo da Polônia continua a ser favorável, com a Comissão Europeia a projetar um crescimento do PIB de 3,2% em 2025 e 3,5% em 2026. Ainda assim, os conversores continuam expostos aos custos cambiais e de transporte porque o Cartão Branqueado Sólido e o cartão dobrável importados são frequentemente faturados em EUR enquanto uma parte significativa das receitas locais permanece em PLN.

A Pomerânia e o corredor mais amplo de Gdańsk estão a tornar-se mais importantes para o mercado de cartão para embalagem da Polônia porque o investimento em fabricação farmacêutica e biológicos está a aprofundar-se no norte. A nova plataforma de ARN da Polpharma em Starogard Gdańsk reforça este corredor e acrescenta demanda por caixas farmacêuticas secundárias com elevado controlo de impressão. A Mazóvia continua a ser a principal zona de comércio eletrónico e de cumprimento de encomendas, o que mantém a demanda por caixas dobráveis elevada em torno de Varsóvia e ao longo das rotas logísticas centrais. Ostrołęka acrescenta outra característica regional porque a sua infraestrutura de reciclagem e relacionada com cartão apoia a circularidade da embalagem de líquidos e melhora a economia de recuperação doméstica de embalagens à base de fibra.

A localização da Polônia junto à Alemanha apoia o mercado de cartão para embalagem da Polônia ao tornar o país uma base de conversão de proximidade prática para os proprietários de marcas da Europa Ocidental. Só a Alemanha importou EUR 12,3 mil milhões, USD 13,4 mil milhões, de produtos alimentares polacos nos primeiros 10 meses de 2025, o que mantém a demanda de embalagem estreitamente ligada ao fluxo de encomendas de exportação.[4]Agência Polaca de Investimento e Comércio, "As Exportações Alimentares da Polônia em Crescimento," Agência Polaca de Investimento e Comércio, trade.gov.pl À medida que o trabalho de conformidade com o PPWR se intensifica, a Polônia oferece um ambiente de fabricação verificável dentro da UE, o que apoia o seu papel nas cadeias de fornecimento de embalagens regulamentadas. Regiões mais pequenas como Lublin e a Subcarpácia também contribuem com demanda incremental através da atividade de processamento alimentar e farmacêutico, mas a sua densidade permanece inferior à dos principais corredores industriais ocidentais e centrais.

Panorama Competitivo

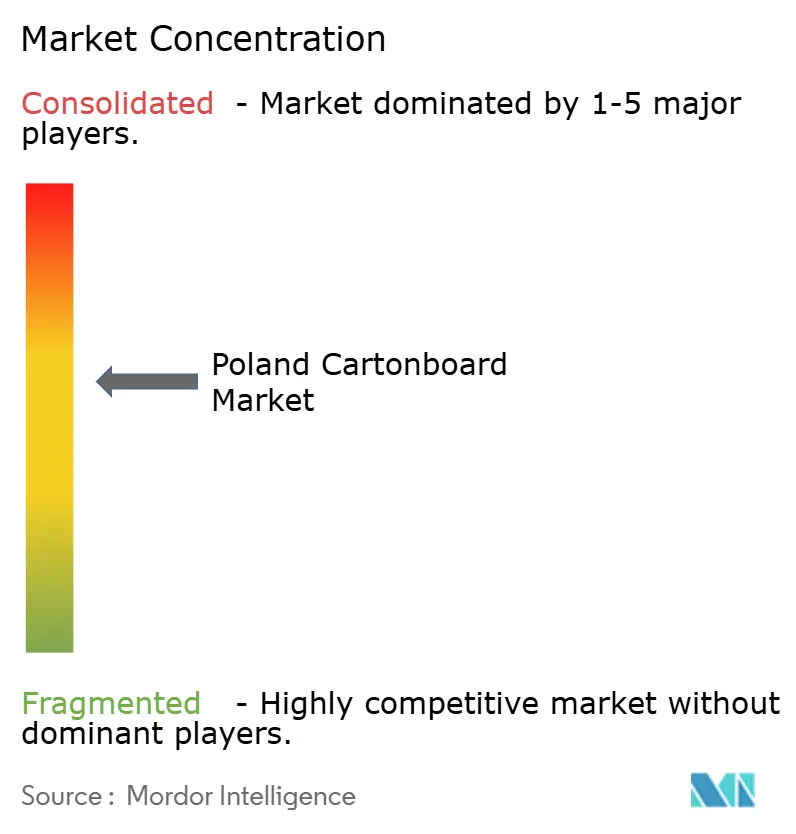

O mercado de cartão para embalagem da Polônia tem uma estrutura dividida em que os grandes produtores europeus de cartão fornecem graus de fibra virgem e reciclada enquanto um grupo fragmentado de conversores polacos e regionais compete por contratos com clientes. Os principais grandes fornecedores ativos no mercado de cartão para embalagem da Polônia incluem a Mayr-Melnhof Karton AG, a Stora Enso Oyj, a Metsä Board Corporation, a Holmen AB e a Reno de Medici S.p.A. A fábrica de Kwidzyn da Mayr-Melnhof continua a ser o ativo de cartão doméstico mais importante porque liga a produção de pasta, a produção de cartão para embalagem e as capacidades mais recentes de embalagem à base de fibra numa única localização. Em 2025, as despesas de capital em toda a MM Board and Paper atingiram EUR 123,1 milhões, USD 134,2 milhões, e o digestor contínuo de pasta de Kwidzyn deverá estar concluído até ao final de 2026. Esse nível de integração confere aos grandes produtores uma posição de custo mais forte no mercado de cartão para embalagem da Polônia quando os conversores independentes enfrentam escassez de cartão ou pressão de preços impulsionada pela energia.

A estratégia competitiva no mercado de cartão para embalagem da Polônia está cada vez mais centrada no apoio à conformidade, na flexibilidade de impressão digital e no acesso a um fornecimento estável de cartão. A Mayr-Melnhof está também a desenvolver a capacidade de substituição de plástico através de pasta moldada em Kwidzyn, o que alarga a sua oferta aos clientes que procuram redesenhos de embalagens à base de fibra. A Reno de Medici lançou o Vincicoat Plus em março de 2026, um grau de cartão reciclado revestido concebido para reduzir o peso da embalagem em até 20%, o que aumenta a pressão sobre os graus de fibra virgem em várias aplicações de retalho e alimentação. A Smurfit Westrock está também a adaptar o seu sistema europeu após a combinação de 2024 e está a visar o crescimento através da inovação, sustentabilidade e serviço nas embalagens de comércio eletrónico e industrial.

A Stora Enso está a rever partes da sua configuração na Europa Central enquanto aumenta a sua grande linha de cartão para consumo de Oulu, e essa mudança continuará a afetar o fornecimento disponível de cartão dobrável em toda a Europa. No mercado de cartão para embalagem da Polônia, isso significa que as dinâmicas de oferta são moldadas não apenas pela demanda local, mas também pelas decisões estratégicas tomadas ao nível dos produtores europeus. Conversores mais pequenos como a DOT2DOT S.A., a Akomex Sp. z o.o. e a KARTON-PAK CIESZYN Sp. z o.o. continuam a ser relevantes porque competem em velocidade, proximidade ao cliente e execução especializada em vez de escala. Os espaços mais abertos continuam a ser as caixas farmacêuticas de conformidade e os formatos de embalagem de líquidos recicláveis, onde o trabalho de qualificação do cliente é mais exigente e a concorrência de preços é menos puramente transacional.

Líderes do Setor de Cartão para Embalagem da Polônia

-

Mayr-Melnhof Karton AG

-

Stora Enso Oyj

-

Graphic Packaging International, LLC

-

Metsä Board Corporation

-

Holmen AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Polpharma lançou a sua plataforma de fabricação de medicamentos à base de ARN no valor de PLN 238,7 milhões (USD 62 milhões) em Starogard Gdańsk, criando uma cadeia integrada de produção farmacêutica de substância ativa a produto acabado e expandindo materialmente a demanda por caixas dobráveis conformes com as Boas Práticas de Fabricação com serialização e características de evidência de adulteração no norte da Polônia.

- Maio de 2026: A Allegro reportou um crescimento do valor bruto de mercadoria no primeiro trimestre de 2026 de 11,6% em termos homólogos na Polônia, mais do dobro do ritmo das vendas a retalho nominais globais, sustentando a demanda por caixas dobráveis nos canais de cumprimento de comércio eletrónico e comércio eletrónico de mercearia nos corredores logísticos de Varsóvia, Cracóvia e Breslávia

- Março de 2026: A Mayr-Melnhof acelerou o seu programa de transformação Fit-For-Future, visando um aumento de resultados de EUR 250 milhões (USD 282,5 milhões) até 2027 em relação a 2024, e o grupo planeou EUR 250 milhões (USD 282,5 milhões) em despesas de capital para 2026, com progresso contínuo no digestor contínuo de pasta de Kwidzyn com conclusão prevista para o final de 2026.

- Janeiro de 2026: O sistema de depósito e retorno da Polônia foi alargado aos recipientes de leite e bebidas lácteas, alargando a infraestrutura de reciclagem certificada ao cartão para embalagem de líquidos de laticínios e expandindo o mercado endereçável para graus de cartão para embalagem de líquidos conformes em todo o setor alimentar.

Âmbito do Relatório do Mercado de Cartão para Embalagem da Polônia

O Mercado de Cartão para Embalagem da Polônia abrange a produção, distribuição e aplicação de materiais de cartão para embalagem. Os principais graus de produto no mercado incluem Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Cartão Dobrável, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos e Cartão para Serviço de Alimentação. Estes graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagem de líquidos, mangas, bandejas, copos e recipientes para serviço de alimentação. Devido à sua reciclabilidade, capacidade de impressão e atributos de embalagem sustentável, estas soluções de cartão para embalagem são amplamente utilizadas em setores como alimentação, bebidas, produtos farmacêuticos, tabaco, cosméticos e outros.

O Mercado de Cartão para Embalagem da Polônia é Segmentado por Grau de Produto (Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Cartão Dobrável, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos, Cartão para Serviço de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem de Líquidos, Manga e Bandeja, Outros Formatos de Embalagem), Setor de Utilizador Final (Alimentação, Bebidas, Farmacêutico e Saúde, Tabaco, Cosméticos, Outros Setores de Utilizador Final). As Previsões de Mercado estão em Valor (USD).

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Cartão Dobrável |

| Cartão Revestido a Branco |

| Cartão para Embalagem de Líquidos |

| Cartão para Serviço de Alimentação |

| Caixas Dobráveis |

| Embalagem de Líquidos |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) |

| Alimentação |

| Bebidas |

| Farmacêutico e Saúde |

| Tabaco |

| Cosméticos e Artigos de Higiene Pessoal |

| Outros Setores de Utilizador Final (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) |

| Por Grau de Produto | Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido | |

| Cartão Dobrável | |

| Cartão Revestido a Branco | |

| Cartão para Embalagem de Líquidos | |

| Cartão para Serviço de Alimentação | |

| Por Formato de Embalagem | Caixas Dobráveis |

| Embalagem de Líquidos | |

| Manga e Bandeja | |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) | |

| Por Setor de Utilizador Final | Alimentação |

| Bebidas | |

| Farmacêutico e Saúde | |

| Tabaco | |

| Cosméticos e Artigos de Higiene Pessoal | |

| Outros Setores de Utilizador Final (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) |

Principais Questões Respondidas no Relatório

Qual é o valor atual e previsto do mercado de cartão para embalagem da Polônia?

O mercado de cartão para embalagem da Polônia foi avaliado em USD 741,23 milhões em 2025 e tem projeção de atingir USD 850,98 milhões até 2031, crescendo a um CAGR de 2,26% no período de 2026 a 2031.

Qual grau de produto lidera a demanda na Polônia?

O Cartão Branqueado Sólido liderou por valor com uma participação de 41,52% em 2025 porque se adequa às embalagens farmacêuticas, alimentares premium e de cosméticos que necessitam de forte qualidade de impressão e desempenho de barreira.

Qual formato de embalagem está a crescer mais rapidamente na Polônia?

A embalagem de líquidos é o formato de crescimento mais rápido, com um CAGR projetado de 6,12% até 2031, apoiado pelo sistema de depósito e retorno da Polônia e por uma infraestrutura de reciclagem mais robusta.

Por que razão a demanda farmacêutica é importante para os fornecedores de cartão para embalagem na Polônia?

A embalagem farmacêutica tem previsão de crescimento a um CAGR de 6,82% até 2031 porque a nova produção doméstica de medicamentos necessita de caixas com serialização, braille, evidência de adulteração e sistemas de qualidade documentados.

Como está o PPWR a alterar a demanda de cartão para embalagem na Polônia?

O PPWR está a transformar a reciclabilidade num requisito formal de conformidade, o que favorece o cartão para embalagem nos setores de alimentação, farmacêutico e de bens de consumo onde os requisitos de documentação e de Declaração de Conformidade são relevantes.

Qual é o maior desafio que os conversores de cartão para embalagem enfrentam na Polônia?

A volatilidade dos custos de insumos continua a ser o principal desafio porque as oscilações de preços de energia, fibra e cartão importado comprimem as margens dos conversores e tornam a fixação de preços contratuais mais difícil de gerir.

Página atualizada pela última vez em: