Tamanho e Participação do Mercado de Cartão em Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

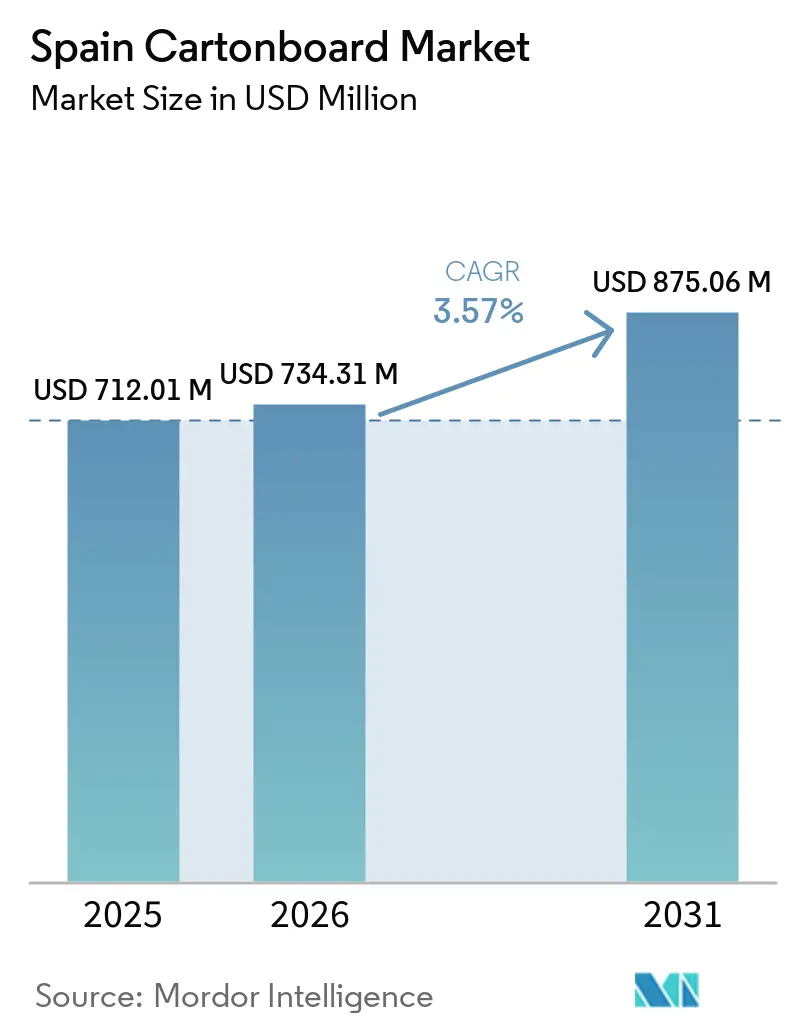

| Tamanho do mercado no ano base (2025) | 712.01 Milhões de dólares |

| Tamanho do Mercado (2026) | 734.31 Milhões de dólares |

| Tamanho do Mercado (2031) | 875.06 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.57% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cartão em Espanha pela Mordor Intelligence

O tamanho do mercado de cartão em Espanha foi avaliado em USD 712,01 milhões em 2025 e estima-se que cresça de USD 734,31 milhões em 2026 para atingir USD 875,06 milhões até 2031, a um CAGR de 3,57% durante o período de previsão (2026-2031). O setor de caixas dobráveis em Espanha produziu 525.918 toneladas em 2025 e gerou EUR 1,281 mil milhões (USD 1,383 mil milhões) em volume de negócios de conversão, indicando que a embalagem secundária à base de fibra manteve um papel estável na produção industrial nacional. O mercado de cartão em Espanha está também a ser apoiado por uma clara mudança das embalagens de plástico multicamada e laminado de alumínio para formatos de cartão mono-material que se adequam aos objetivos de sustentabilidade dos retalhistas e às regras de rotulagem atualizadas. Os conversores integrados com acesso à produção de substrato e sistemas de fluxo de trabalho digitalizados estão a alargar a diferença de custo e conformidade em relação aos operadores mais pequenos que dependem mais do cartão comercializado. As fortes exportações agroalimentares, a maior conformidade das embalagens e os crescentes requisitos em embalagens regulamentadas de saúde estão a manter a procura firme em toda a cadeia de valor. Isto deixa o mercado de cartão em Espanha com espaço para crescer através de melhores formatos recicláveis, maior suporte de documentação e embalagens impressas de maior valor para aplicações alimentares, de saúde e de cuidados pessoais.

Principais Conclusões do Relatório

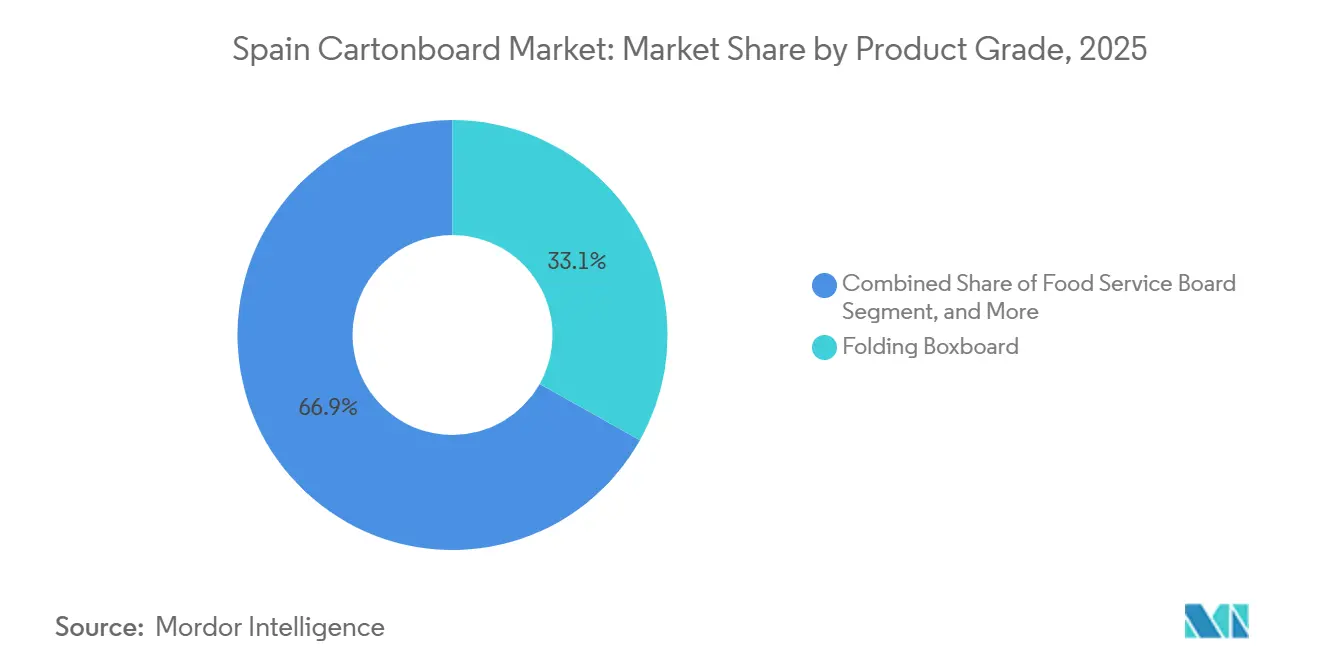

- Por grau de produto, o cartão para caixas dobráveis capturou 33,14% da participação do mercado de cartão em Espanha em 2025.

- Por formato de embalagem, o tamanho do mercado de cartão em Espanha para o segmento de embalagem de líquidos está previsto avançar a um CAGR de 4,31% até 2031.

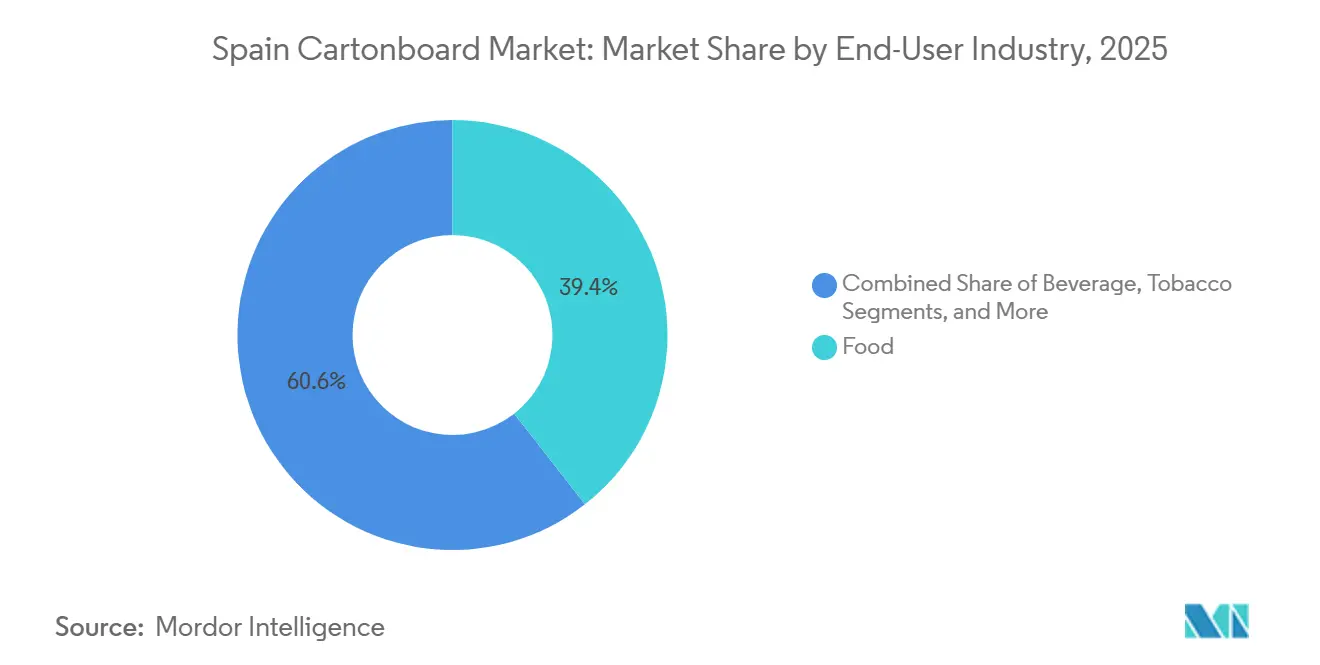

- Por setor de utilizador final, a alimentação capturou 39,43% da participação do mercado de cartão em Espanha em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cartão em Espanha

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Substituição de Embalagens Sustentáveis em Alimentação e Bebidas | +1.1% | Em todo o território espanhol, com maior intensidade na Catalunha, Andaluzia e Comunidade Valenciana | Curto prazo (≤ 2 anos) |

| Procura de Cartão para Comércio Eletrónico e Pronto para Prateleira | +0.9% | Corredores logísticos de Madrid, Barcelona e Valência | Curto prazo (≤ 2 anos) |

| Crescimento de Alimentos Processados e Embalagens de Exportação | +0.6% | Andaluzia, Comunidade Valenciana, Catalunha, Múrcia | Médio prazo (2-4 anos) |

| Embalagens Secundárias Premium para Farmácia e Beleza | +0.5% | Madrid, Barcelona, Comunidade Valenciana | Médio prazo (2-4 anos) |

| Conformidade com Rótulos de Triagem Impressos em 2025 | +0.3% | Em todo o território espanhol, todas as embalagens domésticas colocadas no mercado | Curto prazo (≤ 2 anos) |

| Complexidade de Agregação e Rastreabilidade Farmacêutica | +0.2% | Em todo o território espanhol, com centros de fabrico farmacêutico na Catalunha e em Madrid | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição de Embalagens Sustentáveis em Alimentação e Bebidas

O mercado de cartão em Espanha está a receber apoio direto de regras mais rigorosas sobre embalagens plásticas e do aumento dos custos de responsabilidade do produtor para formatos não fibrosos. O enquadramento de embalagens em Espanha aumentou a pressão sobre os proprietários de marcas para avançarem para embalagens recicláveis com comunicação mais clara sobre o fim de vida, tornando o cartão uma escolha comercial mais prática para as linhas de alimentação e bebidas.[1]Ministério da Presidência de Espanha, "Real Decreto 1055/2022, De 27 De Diciembre, De Envases Y Residuos De Envases," Boletín Oficial del Estado, boe.es Os alimentos frescos e congelados representaram 29% do volume de negócios dos conversores de caixas dobráveis em Espanha em 2025, enquanto as bebidas representaram 21%, pelo que a substituição nestas categorias tem um claro potencial de volume para o mercado de cartão em Espanha.[2]Associação Espanhola de Fabricantes de Embalagens e Transformados de Cartão, "El Sector Del Envase De Cartón Mantiene Su Crecimiento Y Mejora Su Rentabilidad En España," Aspack, aspack.es O lançamento em dezembro de 2024 da bandeja PaperSeal Shape em Espanha demonstrou que os conversores já estavam a substituir as bandejas de plástico convencionais por estruturas de cartão antes do prazo de conformidade de agosto de 2026. À medida que mais formatos alimentares transitam para embalagens de fibra mono-material, a procura está a crescer tanto para cartões de fibra virgem premium como para formatos de retalho recicláveis no mercado de cartão espanhol. Essa mudança favorece os fornecedores que conseguem oferecer acesso ao substrato, qualidade de conversão e documentação regulatória numa única proposta.

Procura de Cartão para Comércio Eletrónico e Pronto para Prateleira

O mercado de cartão em Espanha está também a beneficiar da expansão das embalagens prontas para prateleira no retalho e no cumprimento de encomendas online. Os retalhistas preferem cada vez mais formatos que protejam os produtos durante o transporte e passem diretamente para as prateleiras das lojas sem manuseamento adicional, conferindo ao cartão um papel mais funcional na logística. Este caso de utilização apoia os formatos de Cartão para Caixas Dobráveis e Cartão Revestido a Branco que se situam entre a embalagem de transporte simples e a apresentação premium no retalho. No mercado de cartão em Espanha, esse requisito está a alargar a utilização de caixas de uma embalagem secundária de marca para uma ferramenta de redução de mão de obra e reposição mais rápida. Está também a atrair cartões de gramagem mais leve para categorias que anteriormente utilizavam estruturas mais pesadas, alterando a combinação de graus para os conversores com portfólios de múltiplos graus. O resultado é uma base de procura mais estável para caixas ligadas ao retalho omnicanal em vez de apenas ao tráfego em loja.

Crescimento de Alimentos Processados e Embalagens de Exportação

O mercado de cartão em Espanha está estreitamente ligado à base de exportação agroalimentar do país, que atingiu um recorde de EUR 77,227 mil milhões (USD 83,4 mil milhões) em 2025, um aumento de 4% face a 2024 e um aumento de mais de 80% face a 2018.[3]Instituto Español de Comercio Exterior e Plataforma Tierra, "Exportaciones Agroalimentarias Españolas 2025, Nuevo Récord De 77.227 Millones De Euros," Plataforma Tierra, plataformatierra.es Os parceiros da União Europeia representaram 67% do total das exportações agroalimentares espanholas, indicando que as especificações de embalagem nos mercados de exportação próximos moldam diretamente os requisitos de caixas em Espanha. As exportações de frutas e legumes ultrapassaram EUR 18 mil milhões (USD 19,4 mil milhões) em 2025, e estes fluxos dependem fortemente de embalagens secundárias capazes de proteger os produtos durante o transporte. O setor de fabrico de alimentos e bebidas em Espanha gerou EUR 137,188 mil milhões (USD 148,2 mil milhões) em volume de negócios em 2025, enquanto as exportações representaram EUR 52,564 mil milhões (USD 56,8 mil milhões), mantendo a procura de embalagens ampla e geograficamente distribuída pelo mercado de cartão espanhol. Esta escala apoia as caixas dobráveis e os suportes de bebidas na Andaluzia, Valência, Catalunha e Múrcia, onde se localizam muitos clusters de produção alimentar. À medida que os mercados de exportação apertam as expectativas de embalagem, os padrões de desempenho para o cartão em Espanha estão a tornar-se mais estreitamente ligados à competitividade comercial.

Embalagens Secundárias Premium para Farmácia e Beleza

O mercado de cartão em Espanha está a registar um crescimento de valor mais rápido em aplicações regulamentadas de saúde e cuidados pessoais premium. A base de fabrico farmacêutico em Espanha necessita de embalagens secundárias com qualidade de impressão consistente, evidência de adulteração e legibilidade fiável de códigos, o que apoia o cartão de especificação mais elevada. O requisito da AEMPS de que os primeiros quatro módulos do EUDAMED se tornassem obrigatórios a partir de 28 de maio de 2026 acrescentou mais uma camada de pressão de identificação e documentação aos fluxos de embalagem regulamentada.[4]Agência Espanhola de Medicamentos e Produtos Sanitários, "La AEMPS Informa Sobre La Obligatoriedad De Los Cuatro Primeros Módulos De EUDAMED En 2026," AEMPS, aemps.gob.es As marcas de beleza estão a acrescentar um segundo fluxo de procura ao substituir formatos de blister plástico e película retráctil por invólucros de cartão como embalagens secundárias, o que aumenta o valor do cartão por unidade e apoia graus mais revestidos no mercado de cartão em Espanha. A colaboração da Metsä Board em 2026 com a HEIDELBERG demonstrou como os produtores de cartão estão a avançar para montante para responder às necessidades de embalagem dos proprietários de marcas através de ofertas combinadas de materiais e maquinaria. Este padrão de procura favorece os conversores que conseguem equilibrar a precisão regulatória com a apresentação visual premium.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Energia e Cartão Reciclado | -0.8% | Em todo o território espanhol, com maior exposição nas fábricas de cartão em Guipúzcoa, Navarra e Catalunha | Médio prazo (2-4 anos) |

| Compromissos de Desempenho de Barreira face aos Plásticos | -0.5% | Em todo o território espanhol, particularmente nas categorias de alimentos refrigerados e de prazo de validade alargado | Longo prazo (≥ 4 anos) |

| Complexidade Artística dos Rótulos de Triagem Impressos | -0.3% | Em todo o território espanhol, todas as embalagens de cartão domésticas a partir de janeiro de 2025 | Curto prazo (≤ 2 anos) |

| Encargo de Documentação de Reciclabilidade antes de Agosto de 2026 | -0.2% | Em todo o território espanhol, com implicações transfronteiriças para os exportadores da Catalunha e do País Basco | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Energia e Cartão Reciclado

O mercado de cartão em Espanha permanece exposto a oscilações nos custos de energia porque a produção de papel e cartão funciona em horários industriais contínuos com flexibilidade operacional limitada. Quando os preços da eletricidade e do gás sobem, as fábricas não conseguem reduzir facilmente a produção em intervalos curtos, pelo que a pressão se transfere rapidamente para as margens e o capital circulante. O lado dos custos da fibra reciclada também é importante porque os preços europeus do papel ondulado velho (OCC) mantiveram-se próximos de EUR 120 (USD 135) por tonelada no final de 2025 antes de estabilizarem mais perto de EUR 105 (USD 118) por tonelada. Esse nível mantém um piso de custo mais elevado nos graus reciclados do que o mercado enfrentava antes de 2022, o que deixa menos margem para as fábricas espanholas mais fracas no mercado de cartão em Espanha. O acordo de encerramento da Reno de Medici em Castellbisbal demonstrou como a pressão de custos prolongada pode traduzir-se em decisões difíceis de capacidade em Espanha. O encargo é mais severo para os operadores sem ativos de cogeração de energia, contratos de energia renovável ou escala suficiente para repercutir as variações de custo nos clientes.

Compromissos de Desempenho de Barreira face aos Plásticos

O mercado de cartão em Espanha ainda enfrenta um limite técnico em aplicações que necessitam de barreiras fortes à humidade, ao oxigénio ou à gordura. Igualar o desempenho do plástico multicamada requer frequentemente camadas de revestimento adicionais ou sistemas de dispersão aquosa mais recentes, o que pode aumentar os custos e complicar a conversão. A Billerud afirmou que a concorrência no cartão para embalagem de líquidos se intensificou no segundo semestre de 2025, à medida que os produtores asiáticos redirecionaram capacidade para a Europa quando a procura local enfraqueceu. Essa pressão sobre os preços reduz o prémio disponível para as fábricas europeias e torna mais difícil assegurar retornos a curto prazo sobre investimentos em barreiras de nova geração no mercado de cartão em Espanha. Os conversores que servem refeições prontas refrigeradas e embalagens de laticínios ambiente estão, portanto, a demorar mais tempo a validar soluções de barreira à base de fibra nas suas próprias condições de temperatura e humidade. Até que essa validação se torne mais fácil à escala de produção, a substituição total dos plásticos continuará a ser gradual numa parte do mercado de cartão em Espanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: O Cartão para Caixas Dobráveis Lidera Enquanto o Cartão para Embalagem de Líquidos Expande Mais Rapidamente

O Cartão para Caixas Dobráveis deteve 33,14% da participação do mercado de cartão espanhol em 2025, tornando-o o grau líder em volume e valor. A sua liderança no mercado de cartão espanhol resulta da ampla utilização em embalagens secundárias que requerem rigidez, brilho superficial e qualidade de impressão fiável. O Cartão Branqueado Sólido manteve-se relevante em embalagens premium de cosméticos e confeitaria, onde um acabamento de superfície branca apoia o posicionamento premium. O Cartão Não Branqueado Sólido serviu formatos de serviço de alimentação e pronto para retalho, onde a resistência era mais importante do que a elevada brancura. O Cartão Revestido a Branco continuou a servir embalagens de cereais e alimentos processados sensíveis ao custo, onde o conteúdo reciclado era comercialmente aceitável e frequentemente preferido.

O Cartão para Embalagem de Líquidos está projetado para crescer a um CAGR de 4,63% até 2031, tornando-o o grau de crescimento mais rápido no mercado de cartão espanhol. A base de laticínios, sumos e bebidas à base de plantas em Espanha apoia uma procura estável de embalagens assépticas, uma vez que estes produtos requerem proteção contra a luz e o oxigénio. O Real Decreto 1055/2022 também aumentou a importância da qualidade de impressão a partir de janeiro de 2025, o que favoreceu os graus capazes de transportar informações de triagem de forma clara e consistente. O Cartão para Serviço de Alimentação acrescentou outro canal através de copos, bandejas e suportes de cartão para consumo fora de casa, mantendo a combinação de graus mais ampla no setor de cartão espanhol. A nova linha de cartão para embalagens de consumo da Stora Enso em Oulu iniciou a fase de arranque no início de 2025 e alargará o fornecimento europeu a partir de 2027, o que poderá aliviar alguma pressão de disponibilidade de cartão para o mercado de cartão espanhol e alterar os padrões de compra dos conversores em todo o setor de cartão espanhol.

Por Formato de Embalagem: As Caixas Dobráveis Dominam Enquanto a Embalagem de Líquidos Ganha Impulso

As Caixas Dobráveis representaram 56,36% do mercado de cartonagem da Espanha em 2025, mantendo este formato bem à frente de todos os outros tipos de embalagem. Sua liderança no mercado de cartonagem da Espanha reflete o uso amplo em produtos farmacêuticos, cosméticos, cereais, confeitaria e bens de consumo não alimentares que necessitam de embalagem secundária impressa e com marca. A compatibilidade com linhas de enchimento de alta velocidade, o manuseio facilitado em linhas automatizadas e a apresentação eficiente nas prateleiras mantiveram as caixas dobráveis profundamente integradas nas grandes operações de bens de consumo de alta rotatividade. Os formatos de Manga e Bandeja permaneceram importantes para produtos frescos, alimentos refrigerados e aplicações prontas para o varejo, onde a funcionalidade de exposição e a proteção no transporte devem funcionar em conjunto. Outros formatos de embalagem, incluindo copos de fibra e recipientes para serviços de alimentação, também ganharam espaço no mercado de serviços de alimentação da Espanha à medida que as alternativas à base de papel substituíram mais itens de plástico de uso único.

A Embalagem para Líquidos está projetada para crescer a um CAGR de 4,31% até 2031, tornando-se o formato de crescimento mais rápido no mercado de cartonagem da Espanha. Esse ritmo demonstra que as soluções de cartonagem asséptica e refrigerada para líquidos estão superando o mercado mais amplo à medida que as linhas de bebidas derivadas de laticínios e à base de plantas se expandem. Isso também sugere que parte desse volume está sendo captada por meio de soluções de sistemas importados, em vez de uma grande base doméstica de substrato. Os conversores sediados na Espanha no mercado de cartonagem da Espanha, portanto, precisam de maior capacidade de enchimento asséptico e expertise em design de barreira para capturar mais desse crescimento. Elopak e SIG Group estão bem posicionados nesses sistemas de cartonagem para líquidos, onde a certificação de desempenho e a integração com a linha de enchimento são tão importantes quanto a própria cartonagem.

Por Setor de Utilizador Final: A Alimentação Ancora o Volume Enquanto a Farmácia e a Saúde Crescem Mais Rapidamente

A alimentação representou 39,43% do mercado de cartão espanhol em 2025, tornando-a o maior utilizador final por uma margem clara. Esta posição de liderança no mercado de cartão em Espanha reflete a escala e diversidade da base de fabrico alimentar em Espanha em produtos frescos e congelados, cereais, confeitaria e categorias processadas. A Aspack afirmou que a alimentação representou 51% do volume de negócios total dos conversores de caixas dobráveis em Espanha em 2025, incluindo 29% de produtos frescos e congelados, 21% de bebidas, 16% de cereais e 16% de confeitaria. As aplicações de bebidas também mantiveram relevância estrutural porque os fluxos de vinho, azeite e água mineral ainda dependem de embalagens secundárias premium para proteção e apresentação do produto. O tabaco continuou a perder peso, enquanto os cosméticos e artigos de higiene pessoal continuaram a avançar para Cartão para Caixas Dobráveis mais brilhante e Cartão Branqueado Sólido para apoiar uma aparência premium em prateleira.

A Farmácia e a Saúde estão projetadas para crescer a um CAGR de 4,51% até 2031, tornando-se o segmento de utilizador final de crescimento mais rápido no mercado de cartão em Espanha. A grande base de fabrico farmacêutico em Espanha apoia esta tendência porque requer rotulagem precisa, selos de evidência de adulteração e impressão clara em embalagens secundárias. A decisão da AEMPS de que os primeiros quatro módulos do EUDAMED se tornaram obrigatórios a partir de 28 de maio de 2026 acrescentou mais requisitos de identificação e vigilância de mercado em torno de produtos regulamentados. Estes requisitos aumentam o valor de substratos lisos e brilhantes que conseguem suportar códigos complexos e conteúdo obrigatório de embalagem sem falhas de impressão. Outros utilizadores finais, incluindo brinquedos, vestuário e artigos domésticos, ainda são importantes no setor de cartão espanhol porque ajudam a estabilizar a utilização dos conversores fora dos picos sazonais alimentares.

Análise Geográfica

O mercado de cartão em Espanha foi avaliado em USD 712,01 milhões em 2025, e o papel do país na Europa assentou mais na conversão do que na produção de cartão em bruto. Espanha classificou-se entre as maiores economias de conversão de cartão canelado e cartão na Europa porque dispunha de uma ampla base instalada de capacidade de impressão, corte e dobragem. O mercado de cartão em Espanha dependia de Cartão para Caixas Dobráveis e Cartão para Embalagem de Líquidos importados de fábricas escandinavas e da Europa Central. Essa dependência de importações aumentou a exposição quando os custos de frete se tornaram mais apertados ou a disponibilidade de substrato se alterou na Europa. Ao mesmo tempo, a procura proveniente da agroalimentação, dos produtos farmacêuticos e dos bens de consumo proporcionou ao mercado de cartão espanhol uma base doméstica estável que apoiou o investimento a longo prazo em ativos de conversão.

O norte de Espanha representou o principal cluster de produção no mercado de cartão espanhol. Navarra acolheu a fábrica Leitza da Lecta, onde a linha Leitzaran iniciou operações a 1 de fevereiro de 2026, e acrescentou capacidade de papel de barreira de alto desempenho à base de conversão de cartão. Aragão e o País Basco ligaram a gestão de resíduos, a logística de fibra recuperada e as operações de embalagem industrial através dos ativos regionais da Saica. A Catalunha perdeu capacidade doméstica de cartão reciclado após o acordo de encerramento da fábrica da Reno de Medici em Castellbisbal, que removeu 190.000 toneladas por ano do fornecimento local e aumentou a probabilidade de abastecimento adicional a partir de importações ou alternativas do norte de Espanha.

O leste e o sul de Espanha serviram como os principais centros de procura no mercado de cartão espanhol porque a Andaluzia, Múrcia e a Comunidade Valenciana se situam no cinturão de exportação agroalimentar. Os conversores nestas regiões serviram principalmente aplicações de produtos frescos, citrinos, azeite e alimentos processados, onde a imprimibilidade, a integridade da embalagem e a conformidade de exportação são críticas. Madrid é um centro de aquisição de embalagens farmacêuticas, cosméticas e de bens de consumo porque muitos proprietários de marcas gerem as suas cadeias de abastecimento espanholas a partir da capital. Barcelona acrescentou um segundo nó de procura de alta especificação para embalagens impressas regulamentadas e premium. Esta divisão entre uma procura de maior volume alimentar no sul e leste e uma procura de maior especificação em Madrid e Barcelona favoreceu os conversores com redes multi-instalações em detrimento dos operadores de instalação única no mercado de cartão espanhol.

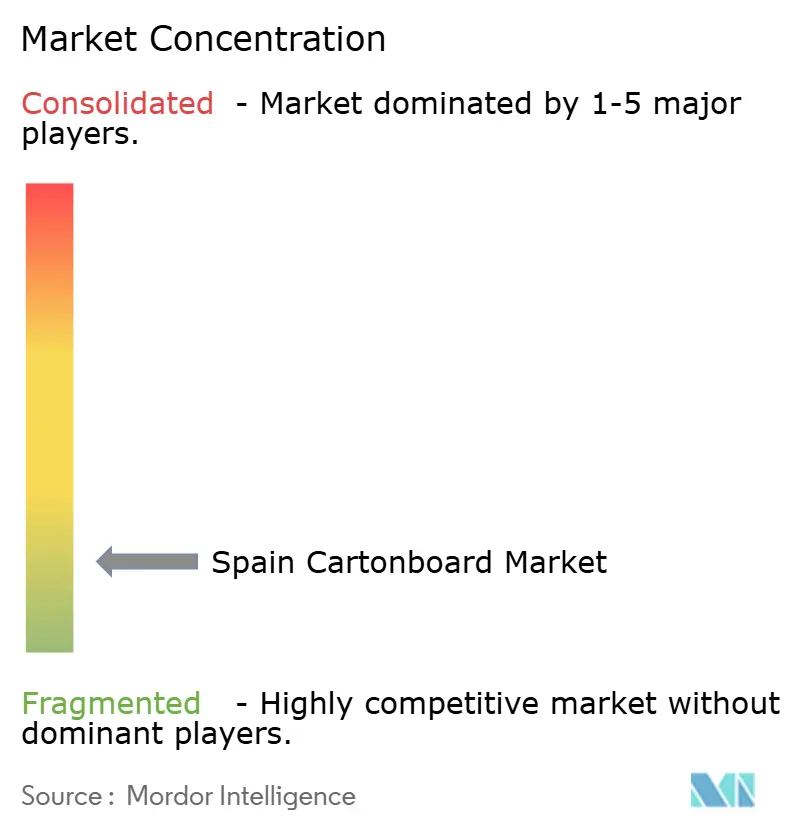

Panorama Competitivo

O mercado de cartão em Espanha está dividido entre uma camada de fornecimento de cartão concentrada e uma camada de conversão fragmentada. Produtores globais como a Mayr-Melnhof Karton, a Graphic Packaging International, a Stora Enso, a Metsä Board, a Holmen e a Billerud fornecem os principais graus de cartão que os conversores espanhóis transformam em caixas acabadas. A nível a jusante, o mercado de cartão em Espanha manteve-se fragmentado, com cerca de 90 empresas de conversão ativas e 7.000 trabalhadores. O programa Fit-For-Future da Mayr-Melnhof proporcionou EUR 70 milhões (USD 75,6 milhões) em contribuição de lucro operacional ajustado até 2025, e a gestão manteve um objetivo de aumento de EUR 250 milhões (USD 270 milhões) para 2027 em relação à base de 2024. Isto estabeleceu um referencial rigoroso de disciplina de custos que os conversores mais pequenos no mercado de cartão em Espanha poderão ter dificuldade em igualar.

As pressões de consolidação estão a aumentar no mercado de cartão em Espanha porque a conformidade, a automação e a gestão de energia exigem agora balanços maiores. A autorização da Apollo Capital Management para adquirir a Lecta em março de 2026 demonstrou que os ativos de papel especial adjacentes à fibra em Espanha continuavam atrativos mesmo enquanto partes da produção de cartão reciclado enfrentavam dificuldades financeiras. A Graphic Packaging International também reforçou a sua posição competitiva através de um acordo de compra virtual de energia ligado a três centrais solares em Espanha, com uma capacidade combinada de cerca de 100 MW, com operações abrangendo 2025 e o início de 2026. Estes movimentos são importantes porque os compradores no mercado de cartão em Espanha estão agora a avaliar os fornecedores tanto pela estabilidade de custos e pelo posicionamento em carbono como pela qualidade do cartão.

As oportunidades de espaço em branco no mercado de cartão espanhol estão concentradas em soluções de fibra de alta barreira para aplicações de contacto direto com alimentos e em caixas premium de pequeno formato para os canais de farmácia e beleza. A capacidade de conversão espanhola atual ainda está orientada para embalagens secundárias farmacêuticas padrão e caixas dobráveis para a categoria alimentar, pelo que esses nichos permanecem subservidos. A colaboração da Metsä Board com a HEIDELBERG em 2026 demonstrou um impulso direto para soluções combinadas de cartão e maquinaria para as necessidades de embalagem dos proprietários de marcas. O programa de transformação e os objetivos estratégicos da Metsä Board para 2026 também sublinharam a necessidade de melhorar a rentabilidade enquanto se constrói uma combinação de embalagens de consumo de maior valor acrescentado. Neste contexto, a vantagem competitiva no mercado de cartão espanhol está a deslocar-se para as empresas que conseguem combinar acesso ao substrato, automação, posicionamento em energia renovável e suporte de conformidade em vez de apenas escala.

Líderes do Setor de Cartão em Espanha

-

Mayr-Melnhof Karton AG

-

Graphic Packaging Holding Company

-

Smurfit Westrock plc

-

Saica Group

-

Metsa Board Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: O Saica Group, com sede em Saragoça, Espanha, anunciou a aquisição do Thimm Group, um fornecedor de embalagens de cartão canelado e soluções de exposição com receitas de aproximadamente EUR 539 milhões (USD 582 milhões) em 2024 e cerca de 2.500 colaboradores. A transação, sujeita a autorização antitruste, expande a presença da Saica nos mercados de conversão da Europa Central, onde as duas empresas tinham operado uma aliança estratégica e uma empresa conjunta polaca desde o final da década de 1990.

- Maio de 2026: A Smurfit Westrock plc anunciou a sua intenção de retirar a cotação da Bolsa de Valores de Londres, consolidando a sua listagem na Bolsa de Valores de Nova Iorque. A resolução do conselho de administração seguiu-se a uma revisão dos volumes de negociação e dos custos regulatórios e administrativos da dupla listagem, com o último dia de negociação na Bolsa de Valores de Londres previsto para 19 de junho de 2026.

- Março de 2026: A Comissão Europeia autorizou a aquisição da Lecta pelos Fundos Apollo, uma fabricante de papel especial com sede em Espanha, ao abrigo do procedimento simplificado de fusão (Processo M.12333, 11 de março de 2026) sem condições. A Apollo, que também patrocina a Reno de Medici, detém agora posições significativas tanto em cartão reciclado como em ativos de papel especial na Europa.

- Março de 2026: A Graphic Packaging International anunciou a operacionalização parcial do seu primeiro acordo europeu de compra virtual de energia com a Zelestra, abrangendo três centrais solares em Espanha com uma capacidade combinada de aproximadamente 100 MW. As centrais totalmente operacionais, José Cabrera (Guadalajara, 50,4 MW) e Socovos II (Albacete, 33 MW), entraram em funcionamento em 2025, com Villamañán (León, 19 MW) operacional em fevereiro de 2026, e foram concebidas para reduzir as emissões de GEE de Âmbito 1 e 2 da empresa na região EMEA em mais de 50%.

Âmbito do Relatório do Mercado de Cartão em Espanha

O Mercado de Cartão em Espanha abrange a produção, distribuição e aplicação de materiais de cartão para embalagem. Os principais graus de produto no mercado incluem cartão branqueado sólido, cartão não branqueado sólido, cartão para caixas dobráveis, cartão revestido a branco, cartão para embalagem de líquidos e cartão para serviço de alimentação. Estes graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagem de líquidos, mangas, bandejas, copos e recipientes para serviço de alimentação. Devido à sua reciclabilidade, imprimibilidade e atributos de embalagem sustentável, estas soluções de cartão são amplamente utilizadas em setores como alimentação, bebidas, produtos farmacêuticos, tabaco, cosméticos e outros.

O Mercado de Cartão em Espanha é Segmentado por Grau de Produto (Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Cartão para Caixas Dobráveis, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos e Cartão para Serviço de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem de Líquidos, Manga e Bandeja, e Outros Formatos de Embalagem), e Setor de Utilizador Final (Alimentação, Bebidas, Farmácia e Saúde, Tabaco, Cosméticos e Artigos de Higiene Pessoal, e Outros Setores de Utilizador Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Cartão para Caixas Dobráveis |

| Cartão Revestido a Branco |

| Cartão para Embalagem de Líquidos |

| Cartão para Serviço de Alimentação |

| Caixas Dobráveis |

| Embalagem de Líquidos |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) |

| Alimentação |

| Bebidas |

| Farmácia e Saúde |

| Tabaco |

| Cosméticos e Artigos de Higiene Pessoal |

| Outros Setores de Utilizador Final (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) |

| Por Grau de Produto | Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido | |

| Cartão para Caixas Dobráveis | |

| Cartão Revestido a Branco | |

| Cartão para Embalagem de Líquidos | |

| Cartão para Serviço de Alimentação | |

| Por Formato de Embalagem | Caixas Dobráveis |

| Embalagem de Líquidos | |

| Manga e Bandeja | |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) | |

| Por Setor de Utilizador Final | Alimentação |

| Bebidas | |

| Farmácia e Saúde | |

| Tabaco | |

| Cosméticos e Artigos de Higiene Pessoal | |

| Outros Setores de Utilizador Final (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de cartão em Espanha em 2026 e qual é a perspetiva para 2031?

O mercado de cartão em Espanha situa-se em USD 734,31 milhões em 2026 e está previsto atingir USD 875,06 milhões até 2031 a um CAGR de 3,57%.

Qual o grau de produto que lidera a procura em Espanha?

O Cartão para Caixas Dobráveis lidera com uma participação de 33,14% em 2025 porque é amplamente utilizado em embalagens secundárias impressas em alimentação, produtos farmacêuticos e cuidados pessoais.

Qual o formato de embalagem mais amplamente utilizado?

As Caixas Dobráveis dominam com uma participação de 56,36% em 2025 devido à forte adequação com linhas de embalagem automatizadas, necessidades de marca e apresentação em prateleira.

Qual o grupo de utilizadores finais que está a crescer mais rapidamente?

A Farmácia e a Saúde é o utilizador final de crescimento mais rápido, com um CAGR projetado de 4,51% até 2031, apoiado pela base de fabrico regulamentada de Espanha e por requisitos de identificação mais rigorosos.

Por que razão a alimentação continua a ser a principal âncora de procura?

A alimentação detém 39,43% da procura de 2025 porque Espanha tem uma grande base de produção alimentar doméstica e orientada para a exportação que necessita de embalagens secundárias impressas fiáveis em muitas categorias.

Quais são os principais riscos para os fornecedores e conversores de cartão em Espanha?

Os principais riscos são a volatilidade dos custos de energia e do cartão reciclado, bem como uma substituição mais lenta em aplicações onde o cartão ainda fica aquém dos plásticos no desempenho de barreira.

Página atualizada pela última vez em: