Tamanho e Participação do Mercado de Cartão para Embalagem da Áustria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

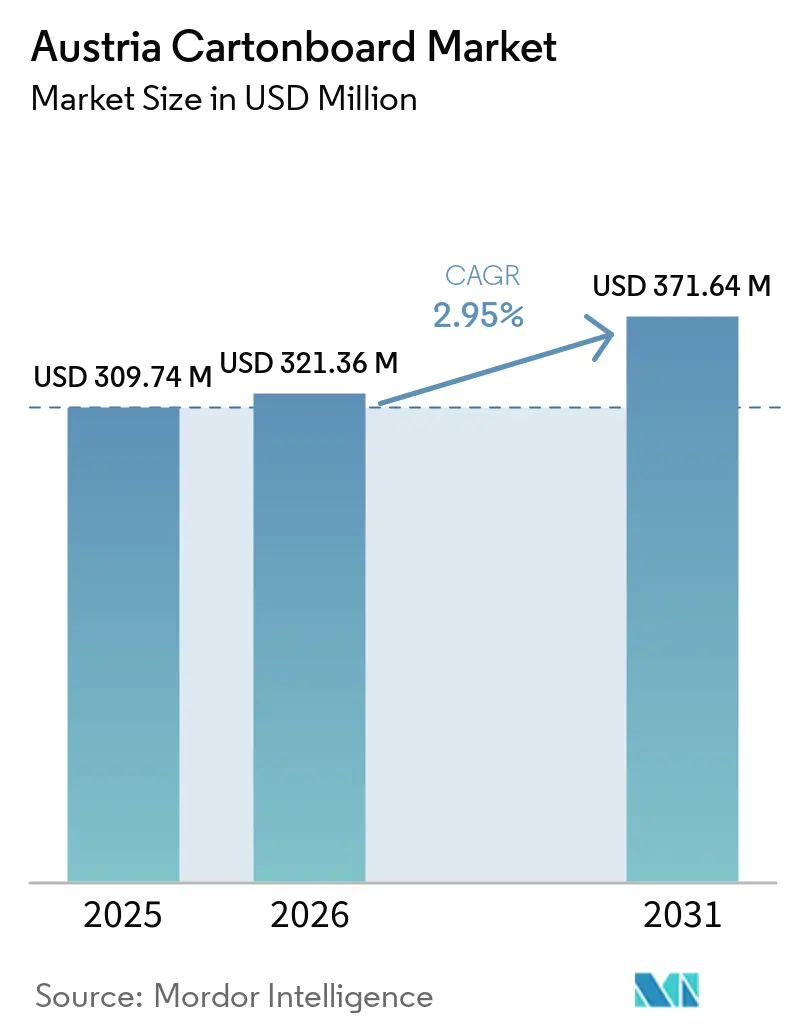

| Tamanho do mercado no ano base (2025) | 309.74 Milhões de dólares |

| Tamanho do Mercado (2026) | 321.36 Milhões de dólares |

| Tamanho do Mercado (2031) | 371.64 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartão para Embalagem da Áustria por Mordor Intelligence

O tamanho do Mercado de Cartão para Embalagem da Áustria está projetado em USD 309,74 milhões em 2025, USD 321,36 milhões em 2026, e deverá atingir USD 371,64 milhões até 2031, crescendo a uma CAGR de 2,95% de 2026 a 2031.

O crescimento permanece ligado à procura estável de embalagens nas aplicações de alimentação e bebidas, a uma base de fabrico farmacêutico bem estabelecida e ao sólido sistema de reciclagem de papel e cartão da Áustria. O mercado beneficia igualmente do papel da Áustria como produtor de cartão para embalagem e como centro de importação e transformação na Europa Central, o que apoia ciclos de abastecimento mais rápidos e cadeias de fornecimento mais curtas para os transformadores domésticos. Os graus de cartão premium estão a ganhar importância porque os clientes dos setores farmacêutico, de saúde, alimentação premium e cosmética exigem cada vez mais melhor qualidade de impressão, superfícies mais limpas e maior desempenho de conformidade. Ao mesmo tempo, o crescimento de valor acrescentado está a avançar mais rapidamente do que a procura de graus de commodities, à medida que os compradores de embalagens migram para formatos mais alinhados com as regras de reciclagem, a diferenciação de produtos e as necessidades de apresentação no retalho. A pressão de custos sobre a pasta de papel e a energia continua a ser o principal constrangimento a curto prazo, especialmente para os transformadores independentes que não conseguem compensar as oscilações de insumos através do abastecimento interno de fibra.

Principais Conclusões do Relatório

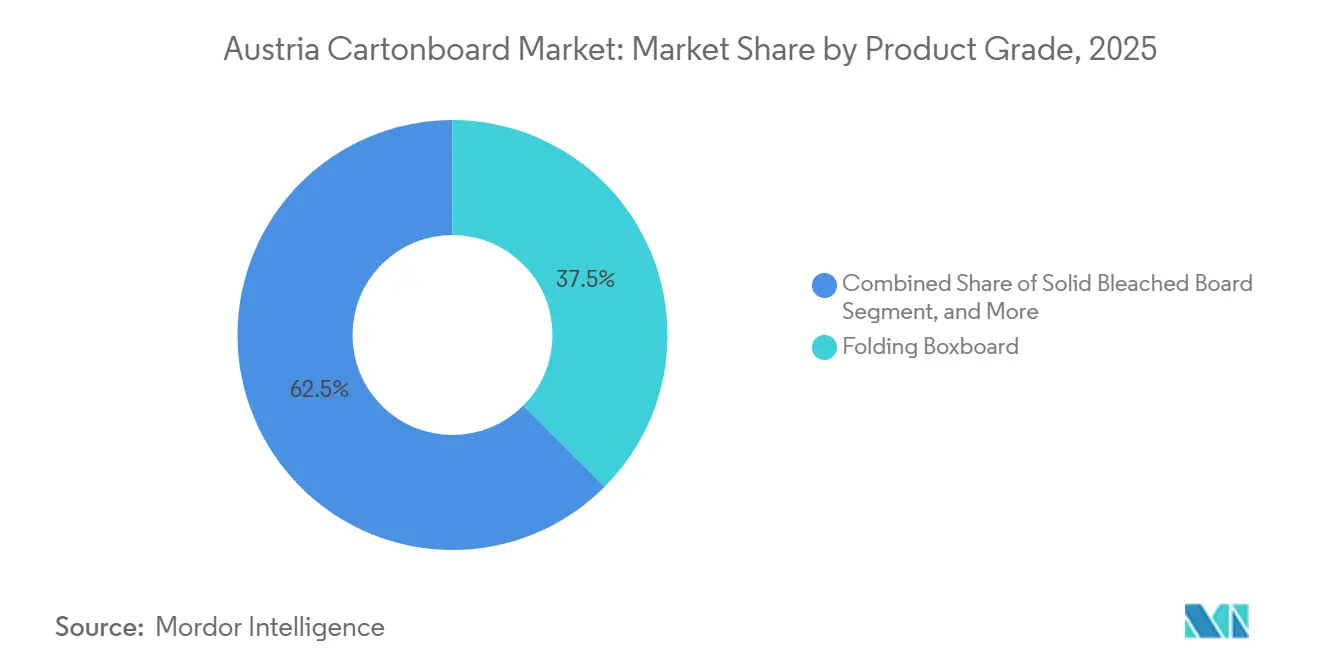

- Por grau de produto, o cartão para caixas dobráveis detinha 46,35% do mercado de cartão para embalagem da Áustria em 2025, enquanto o cartão branqueado sólido está projetado para crescer a uma CAGR de 5,19% até 2031.

- Por formato de embalagem, as caixas dobráveis representavam uma quota de 58,34% em 2025, enquanto a embalagem de líquidos está prevista para expandir a uma CAGR de 5,42% até 2031.

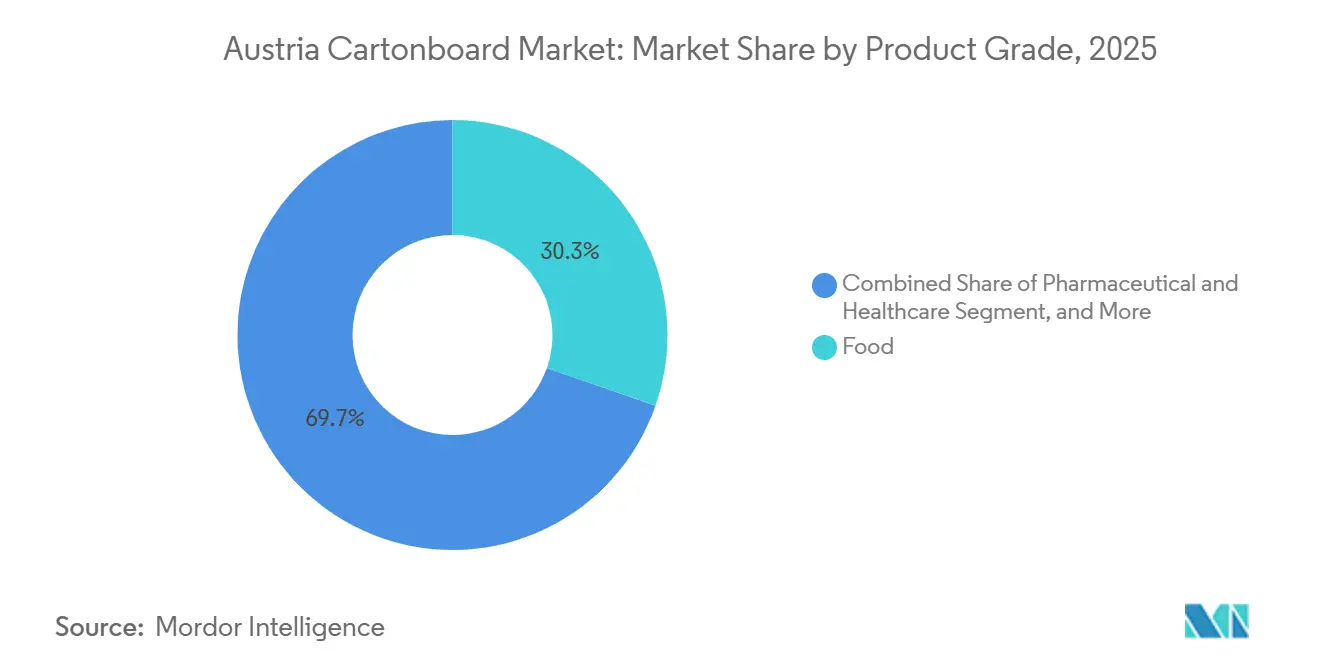

- Por indústria utilizadora final, a alimentação detinha uma quota de 31,23% da procura em 2025, enquanto o setor farmacêutico e de saúde está projetado para registar o crescimento mais rápido, a uma CAGR de 5,14% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cartão para Embalagem da Áustria

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Transição do Plástico para Embalagens à Base de Fibra | +0.9% | Em toda a UE, com a Áustria e a Alemanha como mercados pioneiros | Médio prazo (2 a 4 anos) |

| Forte Procura de Caixas de Cartão para Alimentação e Bebidas | +0.6% | Áustria, Europa Central | Curto prazo (≤ 2 anos) |

| Necessidades Premium de Caixas de Cartão para Farmácia e Saúde | +0.4% | Áustria, zona regulatória da UE | Médio prazo (2 a 4 anos) |

| Elevada Vantagem de Reciclabilidade das Embalagens de Papel | +0.3% | Em toda a UE, a Áustria lidera na infraestrutura de recolha | Longo prazo (≥ 4 anos) |

| Adoção de Caixas Assépticas sem Alumínio nos Lacticínios Austríacos | +0.2% | Específico da Áustria, com extensão à Alemanha e à Suíça | Médio prazo (2 a 4 anos) |

| Expansão das Prateleiras de Produtos Orgânicos e de Base Vegetal a Impulsionar Necessidades de Caixas Premium | +0.2% | Áustria e mercados nórdicos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Transição do Plástico para Embalagens à Base de Fibra Impulsiona a Procura Estrutural

A transição da Áustria do plástico para embalagens à base de fibra já está mais avançada do que em muitos mercados europeus, porque os sistemas de recolha de papel e cartão são mais sólidos e consolidados. A ARA reportou uma reciclagem de plástico de 38% dos volumes licenciados pela ARA em 2025, enquanto a recolha de papel e cartão apresentou um desempenho materialmente superior, o que mantém o cartão para embalagem numa posição favorável para aplicações de substituição.[1]Altstoff Recycling Austria, "Dados de Embalagens e Desempenho de Reciclagem," Altstoff Recycling Austria, ara.at O Regulamento de Embalagens e Resíduos de Embalagens entrou em vigor a 11 de fevereiro de 2025 e está previsto para ser aplicado a partir de 12 de agosto de 2026, o que significa que as regras de rotulagem, reciclabilidade e conteúdo reciclado já estão a moldar as decisões de embalagem muito antes da data de conformidade total.[2]Comissão Europeia, "Regulamento de Embalagens e Resíduos de Embalagens, Regulamento (UE) 2025/40," Ambiente da Comissão Europeia, environment.ec.europa.eu Uma parte menos visível desta transição é que grandes retalhistas austríacos como a BILLA e a Spar Austria têm vindo a migrar as embalagens de marca própria para formatos de fibra antes da regulamentação, o que encurta o ciclo de adoção de soluções à base de cartão para embalagem no mercado de cartão para embalagem da Áustria. Os fornecedores com revestimentos de barreira recicláveis e graus termosseláveis encontram-se, por isso, numa posição mais favorável do que os produtores que competem apenas pela escala, porque a prontidão de conversão tornou-se um critério de compra prático e não um requisito futuro.

A Forte Procura de Caixas de Cartão para Alimentação e Bebidas Ancora o Volume de Base

A procura de alimentação e bebidas continua a ser a base de volume mais estável para o mercado de cartão para embalagem da Áustria, porque assenta numa ampla combinação de procura de embalagens de padaria, confeitaria, refeições refrigeradas, alimentos congelados, lacticínios e bebidas. A PROPAK reportou EUR 515 milhões, USD 561,4 milhões, em valor de produção de caixas dobráveis e cartão em 2023, o que demonstra a profundidade da base de transformação de embalagens da Áustria que continuou a apoiar a procura ao longo de 2025. A alimentação por si só detinha uma quota de 31,23% em 2025, o que a manteve como a maior âncora de utilizador final, mesmo enquanto algumas aplicações de especificação mais elevada se expandiram mais rapidamente. Outra camada de procura útil provém das bandejas de embalagem em atmosfera modificada que combinam cartão para embalagem com funcionalidade de barreira para alimentos de conveniência refrigerados, porque as marcas pretendem maior vida útil sem comprometer as alegações de reciclabilidade. As caixas de bebidas para sumos, leites vegetais e sopas também se expandiram à medida que os formatos de caixa ganharam preferência nos ambientes de retalho refrigerado, o que confere ao mercado de cartão para embalagem da Áustria um patamar de procura fiável mesmo quando as categorias premium evoluem de forma irregular.

As Necessidades Premium de Caixas de Cartão para Farmácia e Saúde Aceleram a Migração para Segmentos de Maior Valor

A embalagem farmacêutica e de saúde está a remodelar a combinação de qualidade no mercado de cartão para embalagem da Áustria, porque a planura do cartão, a rigidez, o desempenho de impressão limpa e a conformidade tornaram-se critérios de compra centrais. As regras da UE ao abrigo da Diretiva de Medicamentos Falsificados e do Regulamento Delegado (UE) 2016/161 tornaram a serialização e a embalagem com evidência de adulteração padrão em toda a embalagem de medicamentos sujeitos a receita médica, o que restringe o conjunto de cartão utilizável para muitas linhas de caixas. O relatório anual de 2025 do MM Group apontou para uma crescente procura dos clientes por graus certificados com evidência de adulteração em embalagens de saúde, o que apoia a CAGR de 5,14% do segmento até 2031. A Áustria beneficia igualmente de instalações de produção locais ligadas à Boehringer Ingelheim, Novartis e Pfizer, o que confere aos transformadores acesso a uma base de clientes concentrada e de elevado valor com normas de embalagem rigorosas. Essa proximidade geográfica melhora os prazos de entrega e a flexibilidade de programação, pelo que os transformadores domésticos que servem clientes farmacêuticos no mercado de cartão para embalagem da Áustria podem competir tanto na fiabilidade do serviço como na qualidade do cartão.

A Elevada Vantagem de Reciclabilidade das Embalagens de Papel Reforça a Posição de Mercado

O sistema de recuperação de papel e cartão da Áustria confere ao mercado de cartão para embalagem da Áustria uma vantagem estrutural, porque a fibra pós-consumo pode regressar aos sistemas de fábrica locais ou regionais com muito menos fricção do que os substratos concorrentes. A Portaria Federal Austríaca de Embalagens estabeleceu uma meta de reciclagem de papel e cartão de 75% a partir de 2025 e de 85% a partir de 2030, o que proporciona visibilidade a longo prazo sobre a disponibilidade de fibra reciclada e o planeamento de conformidade. Isto é relevante ao nível dos proprietários de marcas, porque a reciclabilidade certificada tornou-se parte das negociações com o retalho e das divulgações de sustentabilidade, e não apenas uma questão de gestão de resíduos. O benefício é especialmente claro nos formatos de serviço de alimentação e prontos para retalho, onde bandejas e mangas de material único podem substituir combinações de laminados mais complexas que são mais difíceis de recolher e separar. Os produtores que continuam a desenvolver revestimentos de barreira à base de água e de dispersão estão a alinhar-se com um enquadramento regulatório que recompensa as embalagens recuperáveis, o que deverá preservar a posição do cartão para embalagem muito além do ciclo atual.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Pasta de Papel e Energia | -0.5% | Global, particularmente nas fábricas integradas da UE | Curto prazo (≤ 2 anos) |

| Concorrência das Embalagens Flexíveis e Plásticos Rígidos | -0.3% | Global | Longo prazo (≥ 4 anos) |

| Mandatos de Reutilização a Limitar o Potencial de Crescimento do Cartão para Serviço de Alimentação de Uso Único | -0.2% | Em toda a UE, a Áustria como pioneira | Médio prazo (2 a 4 anos) |

| Encargo de Conformidade com o Regulamento de Embalagens e Resíduos de Embalagens em Matéria de Design, Rotulagem e Rastreabilidade | -0.2% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Custos de Pasta de Papel e Energia Comprime as Margens dos Transformadores

Os custos de pasta de papel e eletricidade continuam a ser o principal constrangimento a curto prazo no mercado de cartão para embalagem da Áustria, porque ambos afetam simultaneamente a economia de produção de cartão e as condições de compra dos transformadores. A Billerud reportou que a procura europeia de cartão para embalagem se manteve fraca ao longo de 2025, enquanto as condições de insumos permaneceram difíceis, e o resultado operacional comparável da Metsä Board caiu para EUR -80,2 milhões, USD -87,4 milhões, no exercício de 2025, demonstrando como a pressão sobre as margens atingiu mesmo os principais produtores. A pressão é mais severa para os transformadores austríacos de menor dimensão, porque compram cartão e pasta de papel a preços de mercado e não dispõem de fluxos internos de fibra recuperada para suavizar as oscilações de custos. A repercussão de preços nos contratos demora frequentemente 3 a 6 meses, pelo que as margens podem apertar antes de os preços aos clientes se ajustarem, o que coloca os operadores não integrados em desvantagem no mercado de cartão para embalagem da Áustria. A menos que as condições energéticas europeias se normalizem de forma mais completa, a volatilidade dos custos continuará a favorecer os grupos integrados com maior controlo de abastecimento e flexibilidade de balanço.

A Concorrência das Embalagens Flexíveis e dos Plásticos Rígidos Persiste em Aplicações de Nicho

As embalagens flexíveis e os plásticos rígidos ainda mantêm posição em várias aplicações onde as necessidades de barreira, a resistência à humidade ou os equipamentos instalados tornam a mudança de substrato mais lenta. Em alimentos processados, produtos congelados, embalagens individuais e aplicações de snacks, os formatos flexíveis continuam difíceis de substituir porque as linhas de filme metalizado e de embalagem retortável já estão em uso e continuam a servir requisitos específicos de barreira. Em produtos frescos e padaria, as embalagens tipo clamshell de PET e as bandejas de polipropileno mantêm-se presentes porque o cartão para embalagem frequentemente necessita de camadas de revestimento adicionais para igualar o desempenho de humidade nessas utilizações. Outro travão à mudança é o efeito da base instalada, uma vez que os equipamentos de termoformagem já em operação nas fábricas de alimentação austríacas podem permanecer em serviço durante 5 a 8 anos após uma decisão de redesenho de embalagem. Isso significa que o mercado de cartão para embalagem da Áustria deverá ganhar quota de forma progressiva e não uniforme, com alguns dos maiores ganhos de substituição a chegarem mais tarde no período de 2026 a 2031.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: O Cartão para Caixas Dobráveis Lidera Enquanto os Graus Premium Ganham Terreno

O cartão para caixas dobráveis representou uma quota de 46,35% do tamanho do mercado de cartão para embalagem da Áustria em 2025, o que o manteve como o grau de produto líder nas aplicações de caixas de cartão para alimentação, farmacêutica e cosmética. O seu forte desempenho de rigidez em relação ao peso e a imprimibilidade fiável continuam a torná-lo adequado para uma vasta gama de utilizações de caixas dobráveis, incluindo linhas que agora requerem melhor qualidade de codificação e serialização. O cartão branqueado sólido está projetado para crescer a uma CAGR de 5,19% até 2031, o que o torna o grau de produto de crescimento mais rápido à medida que a procura migra para superfícies mais limpas, maior brilho e maior garantia de higiene. Esta divisão entre o maior grau e o de crescimento mais rápido demonstra que o mercado de cartão para embalagem da Áustria ainda está ancorado na procura de transformação convencional, enquanto o crescimento de valor está a migrar para cartão de especificação mais elevada.

O cartão não branqueado sólido e o cartão revestido a branco continuam a servir aplicações sensíveis ao custo onde a rigidez e o desempenho funcional importam mais do que o acabamento de impressão premium. O cartão não branqueado sólido mantém-se relevante nas caixas exteriores de bebidas alcoólicas, enquanto o cartão revestido a branco ainda apoia aplicações orientadas para prateleiras prontas para retalho e expedição, embora enfrente pressão à medida que as marcas alimentares migram para formatos de apresentação mais brilhantes. A indústria de cartão para embalagem da Áustria está também a assistir ao cartão para serviço de alimentação e ao cartão para embalagem de líquidos a manterem-se menores em volume, mas estrategicamente importantes no planeamento de conversão, especialmente à medida que as regras de contacto com alimentos e as restrições municipais remodelam a seleção de formatos. O investimento contínuo do MM Group em graus mecânicos revestidos na sua rede de transformação da Europa Central apoia esta direção, porque os produtores estão gradualmente a favorecer o cartão para caixas dobráveis e o cartão branqueado sólido de maior valor em detrimento dos graus de commodities de crescimento mais lento. O resultado é uma combinação de produtos onde os graus premium estão a expandir-se mais rapidamente do que o mercado global de cartão para embalagem da Áustria, mesmo que o cartão para caixas dobráveis tradicional ainda detenha a maior base de receitas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Formato de Embalagem: As Caixas Dobráveis Mantêm-se Dominantes Enquanto a Embalagem de Líquidos Acelera

As caixas dobráveis detinham 58,34% da quota do mercado de cartão para embalagem da Áustria em 2025, o que confirma que a caixa de cartão convencional continua a ser o formato de base em toda a embalagem de alimentação e farmacêutica. O segmento continua a beneficiar da sua ampla compatibilidade com as linhas de embalagem estabelecidas, da sua flexibilidade de design e da sua adequação tanto a produções de grande como de médio volume. Ao mesmo tempo, a embalagem de líquidos está prevista para expandir a uma CAGR de 5,42% até 2031, o que a torna o formato de crescimento mais rápido à medida que os produtores de lacticínios e bebidas de base vegetal migram para estruturas assépticas sem alumínio. Este equilíbrio demonstra que o mercado de cartão para embalagem da Áustria ainda é liderado pelas caixas dobráveis estabelecidas, enquanto a inovação de formato mais rápida está a ocorrer nas bebidas e aplicações líquidas adjacentes.

A composição da procura de caixas dobráveis também está a mudar dentro do segmento. A impressão digital de curta tiragem para ofertas, embalagens sazonais, lançamentos de marca própria e kits de início farmacêuticos está a ganhar relevância porque os clientes pretendem volumes mínimos mais baixos e melhor controlo de versões. Essa mudança alarga o caso de utilização do cartão para embalagem em categorias que anteriormente recorriam a formatos de embalagem com menor flexibilidade de design ou limiares de encomenda mais elevados. A parceria da SIG com a Berglandmilch, lançada em setembro de 2025, introduziu caixas assépticas sem alumínio na produção comercial austríaca e documentou uma redução de 22% nas emissões de CO₂ por caixa em comparação com os formatos de barreira de alumínio padrão. Esse movimento apoia a visão de que a embalagem de líquidos não está apenas a expandir em volume, mas também a elevar o valor técnico e de sustentabilidade do mercado de cartão para embalagem da Áustria.

Por Indústria Utilizadora Final: A Alimentação Mantém a Escala Enquanto a Farmácia Eleva a Procura de Especificação

A alimentação detinha 31,23% do mercado de cartão para embalagem da Áustria em 2025, o que a manteve como o maior segmento de utilizador final em alimentos secos, confeitaria, produtos congelados, refeições refrigeradas e embalagens de produtos frescos. Essa escala confere ao mercado uma base de procura estável, porque a embalagem alimentar está menos exposta a oscilações abruptas do que as categorias premium de menor dimensão. O setor farmacêutico e de saúde está previsto para crescer a uma CAGR de 5,14% até 2031, o que o torna o grupo de utilizadores finais de expansão mais rápida à medida que as especificações de embalagem continuam a apertar. Em termos práticos, isso significa que o mercado de cartão para embalagem da Áustria é liderado pela alimentação em volume e valor atual, enquanto a saúde se tornou a principal fonte de crescimento para segmentos de maior valor.

A base farmacêutica da Áustria em torno de Viena e Graz apoia esta mudança porque os fabricantes nesses clusters operam sob os rigorosos requisitos de Boas Práticas de Fabrico da UE que afetam diretamente a escolha do substrato. A planura do cartão, a qualidade da superfície, a precisão de impressão e o baixo desempenho de migração excluem os graus de especificação inferior de muitas linhas de caixas dobráveis de saúde, o que apoia a procura de graus premium. A embalagem de bebidas também está a mudar internamente, uma vez que as alternativas lácteas de base vegetal e ambiente estão a migrar para formatos de caixa mais rapidamente do que as bebidas carbonatadas estão a abandonar o PET. A cosmética e os artigos de higiene pessoal mantêm-se menores em volume, mas atrativos em valor, porque os acabamentos de alto brilho, as superfícies brilhantes e a apresentação premium em prateleira apoiam a utilização de cartão branqueado sólido revestido. A indústria de cartão para embalagem da Áustria também retém uma longa cauda diversificada através de tabaco, brinquedos, vestuário, artigos domésticos, bens elétricos, peças automóveis e serviço de alimentação, o que ajuda a reduzir a dependência de qualquer grupo de clientes único.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Áustria ocupa um lugar invulgar na Europa porque combina capacidade de transformação doméstica com uma dependência significativa de cartão primário importado de fábricas nórdicas e da Europa Central. A PROPAK reportou EUR 515 milhões, USD 561,4 milhões, em valor de produção de caixas dobráveis e cartão em 2023, dos quais EUR 311 milhões, USD 339,0 milhões, foram exportados, o que demonstra a escala da força de transformação da Áustria em relação à sua dimensão.[3]PROPAK Austria, "PROPAK Jahresbericht 2023/2024 - Dados de Produção de Caixas Dobráveis e Cartão," Advantage Austria, advantageaustria.org Esta estrutura confere ao mercado de cartão para embalagem da Áustria uma vantagem prática porque os transformadores podem associar utilizadores finais próximos a um abastecimento de cartão de entrada de curta distância a partir de redes de fábricas regionais sólidas. Significa também que o crescimento da procura até 2031 não dependerá apenas do consumo doméstico, uma vez que o papel da Áustria como plataforma de transformação liga as operações locais a uma procura de embalagens mais ampla na Europa Central.

A procura interna na Áustria está centrada em torno de clusters industriais e de consumo em Viena e na Baixa Áustria, onde o fabrico farmacêutico e de bens de consumo está concentrado, e na Alta Áustria e na Estíria, onde a produção de alimentação e bebidas apoia volumes estáveis de caixas de cartão. Essa pegada regional é importante porque mantém muitos transformadores próximos dos setores que agora requerem prazos de entrega mais rápidos, tiragens mais pequenas e maior conformidade de embalagem. A sede e a pegada de produção da Mayr-Melnhof Karton AG colocam um grande produtor de cartão no centro desta geografia de abastecimento doméstico, o que é invulgar na Europa e melhora a coordenação entre abastecimento, transformação e serviço ao cliente. A Verpackungsverordnung 2014 também reforça a posição doméstica do cartão para embalagem porque a sua meta de reciclagem de papel e cartão de 75% a partir de 2025 e de 85% a partir de 2030 está alinhada com um sistema de recolha que já está operacional em escala.

O papel regional mais amplo da Áustria acrescenta outra camada ao mercado de cartão para embalagem da Áustria, porque os transformadores no país servem regularmente a República Checa, a Eslováquia, a Eslovénia e a Hungria a partir de instalações de produção únicas. Esse modelo transfronteiriço é relevante à medida que a procura de embalagens farmacêuticas aumenta nas economias próximas da Europa Central e Oriental com bases crescentes de fabrico de medicamentos genéricos. As marcas de alimentação orgânica e de base vegetal também acrescentam à atividade de embalagem premium local, porque a Áustria registou a maior despesa per capita em alimentação orgânica na UE em 2024, o que apoia a procura de tiragens de impressão mais curtas, melhor apresentação em prateleira e caixas de maior brilho. A geografia compacta da Áustria também ajuda os graus revestidos premium a moverem-se rapidamente das fábricas nórdicas para os transformadores locais, o que reduz as necessidades de stock de segurança e apoia a aquisição just-in-time em todo o mercado de cartão para embalagem da Áustria.

Panorama Competitivo

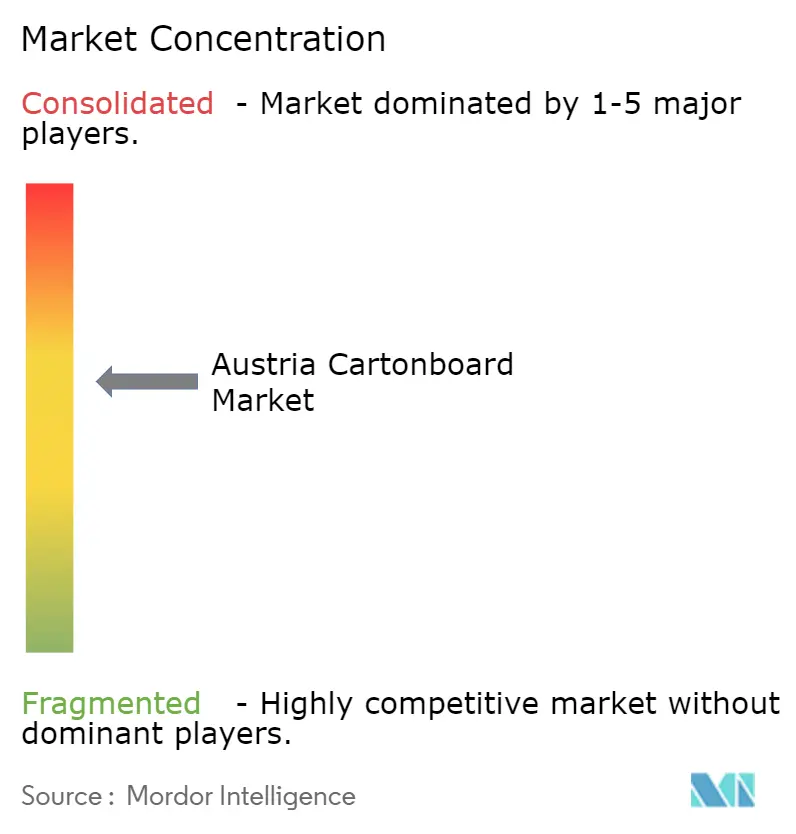

O mercado de cartão para embalagem da Áustria está moderadamente concentrado ao nível do produtor, com a Mayr-Melnhof Karton AG a deter uma posição estruturalmente forte através da sua escala no processamento de fibra recuperada e nas operações de transformação regional. A receita do MM Group em 2025 atingiu EUR 3.885,3 milhões, USD 4.235,0 milhões, e o seu programa Fit-for-Future proporcionou EUR 70 milhões, USD 76,3 milhões, em melhorias de custos, o que demonstra que o grupo está a remodelar ativamente as margens e o foco do portefólio em vez de apenas defender o volume.[4]Mayr-Melnhof Karton AG, "Relatório Anual 2025," MM Group, mm.group Ao nível da transformação, no entanto, a concorrência é muito mais dispersa, com a Cardbox Packaging, a Van Genechten Packaging, a Schwarzach Packaging e os embaladores farmacêuticos especializados a competir ao lado de grupos multinacionais de maior dimensão. Isso cria uma estrutura competitiva a dois níveis no mercado de cartão para embalagem da Áustria, onde a produção de cartão é mais consolidada, mas a transformação permanece fragmentada e orientada para o serviço. Essa divisão é relevante porque os produtores integrados conseguem absorver choques de fibra e energia de forma mais eficaz do que os transformadores independentes de menor dimensão que operam com margens mais apertadas.

O reposicionamento estratégico tornou-se uma característica clara da concorrência. O MM Group concluiu a venda do seu negócio de embalagens TANN em junho de 2025, o que aguçou o seu foco nas atividades centrais de cartão para embalagem e nos segmentos de cartão de especificação mais elevada. A Metsä Board anunciou uma colaboração com a HEIDELBERG em maio de 2026 para integrar dados de qualidade de superfície do cartão para embalagem nos fluxos de trabalho de controlo de prensas digitais, com o objetivo de reduzir o desperdício de impressão e melhorar a consistência de qualidade para os transformadores que servem clientes premium de alimentação e farmacêutica. A Metsä Board também concluiu a aquisição de um negócio de transformação de caixas dobráveis em Winschoten em abril de 2026, o que alarga o seu modelo integrado de abastecimento e transformação na Europa. Estes movimentos demonstram que o mercado de cartão para embalagem da Áustria está cada vez mais moldado por operadores que combinam capacidade de substrato, alcance de transformação e valor de dados de processo.

A inovação de produto e formato é outra frente ativa. As parcerias austríacas da SIG com a Berglandmilch e a SalzburgMilch aproximaram os formatos de caixas assépticas sem alumínio da escala de retalho, o que reforça a diferenciação na embalagem de líquidos e eleva o patamar competitivo para o abastecimento de cartão relacionado com bebidas. Fornecedores de menor dimensão como o WEIG Group e a Pankaboard Oy competem através de nichos especializados, incluindo cartão para serviço de alimentação resistente a gorduras e graus branqueados sólidos ultra-limpos, em vez de igualar a escala dos grupos integrados de maior dimensão. O encerramento proposto pela Sappi da fábrica de Alfeld na Alemanha removeria cerca de 90.000 toneladas por ano de capacidade de papel e cartão especial revestido do sistema europeu, o que poderia apertar a disponibilidade em alguns graus revestidos e apoiar os preços das fábricas concorrentes próximas. A data de aplicação do Regulamento de Embalagens e Resíduos de Embalagens em agosto de 2026 está também a tornar-se um filtro competitivo, porque os transformadores e fornecedores de cartão que asseguraram aprovações de substrato conformes mais cedo estão numa posição mais forte para ganhar contratos plurianuais no mercado de cartão para embalagem da Áustria.

Líderes da Indústria de Cartão para Embalagem da Áustria

Mayr-Melnhof Karton AG

Metsä Board Corporation

SIG Group AG

Graphic Packaging International LLC

RDM Group S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2026: A Metsä Board Corporation e a Heidelberger Druckmaschinen AG (HEIDELBERG) anunciaram uma colaboração técnica a 7 de maio de 2026, integrando dados de qualidade de superfície do cartão para embalagem nos fluxos de trabalho de controlo de prensas digitais, permitindo a compensação em tempo real de microvariações do cartão durante as tiragens de impressão. A iniciativa visa a redução mensurável de desperdício e a melhoria da consistência de qualidade para os transformadores de caixas de cartão farmacêuticas e de alimentação premium, e posiciona os graus revestidos da Metsä Board como compatíveis com dados de processo desde o início da tiragem de impressão.

- Abril de 2026: A Metsä Board reportou a conclusão da sua aquisição de um negócio de transformação de caixas dobráveis em Winschoten, nos Países Baixos, como parte dos seus resultados do primeiro trimestre de 2026 divulgados a 29 de abril de 2026. A aquisição alargou a presença a jusante da empresa na transformação de cartão para embalagem europeu e criou um modelo integrado de abastecimento e transformação que reduz a complexidade de aquisição para os clientes que se abastecem diretamente do produtor.

- Março de 2026: O MM Group publicou o seu Relatório Anual completo de 2025 a 8 de abril de 2026, confirmando EUR 3.885,3 milhões (USD 4.235,0 milhões) em receitas consolidadas e poupanças estruturais Fit-For-Future de EUR 70 milhões (USD 76,3 milhões). O grupo sinalizou uma otimização adicional do portefólio em direção a graus de cartão para embalagem de saúde e alimentação premium, com uma meta de EUR 250 milhões (USD 272,5 milhões) em contribuição cumulativa Fit-For-Future até 2027.

Âmbito do Relatório do Mercado de Cartão para Embalagem da Áustria

O Mercado de Cartão para Embalagem da Áustria abrange a produção, distribuição e aplicação de materiais de cartão para embalagem. Os principais graus de produto no mercado incluem Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Cartão para Caixas Dobráveis, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos e Cartão para Serviço de Alimentação. Estes graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagem de líquidos, mangas, bandejas, copos e recipientes para serviço de alimentação. Devido à sua reciclabilidade, imprimibilidade e atributos de embalagem sustentável, estas soluções de cartão para embalagem são amplamente utilizadas em setores como alimentação, bebidas, farmacêutica, tabaco, cosmética, entre outros.

O Mercado de Cartão para Embalagem da Áustria é Segmentado por Grau de Produto (Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Cartão para Caixas Dobráveis, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos, Cartão para Serviço de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem de Líquidos, Manga e Bandeja, Outros Formatos de Embalagem), Indústria Utilizadora Final (Alimentação, Bebidas, Farmácia e Saúde, Tabaco, Cosmética, Outras Indústrias Utilizadoras Finais). As Previsões de Mercado estão em Valor (USD).

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Cartão para Caixas Dobráveis |

| Cartão Revestido a Branco |

| Cartão para Embalagem de Líquidos |

| Cartão para Serviço de Alimentação |

| Caixas Dobráveis |

| Embalagem de Líquidos |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) |

| Alimentação |

| Bebidas |

| Farmacêutica e Saúde |

| Tabaco |

| Cosmética e Artigos de Higiene Pessoal |

| Outras Indústrias Utilizadoras Finais (Brinquedos, Vestuário, Automóvel, Artigos Domésticos, Elétricos, Serviço de Alimentação) |

| Por Grau de Produto | Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido | |

| Cartão para Caixas Dobráveis | |

| Cartão Revestido a Branco | |

| Cartão para Embalagem de Líquidos | |

| Cartão para Serviço de Alimentação | |

| Por Formato de Embalagem | Caixas Dobráveis |

| Embalagem de Líquidos | |

| Manga e Bandeja | |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) | |

| Por Indústria Utilizadora Final | Alimentação |

| Bebidas | |

| Farmacêutica e Saúde | |

| Tabaco | |

| Cosmética e Artigos de Higiene Pessoal | |

| Outras Indústrias Utilizadoras Finais (Brinquedos, Vestuário, Automóvel, Artigos Domésticos, Elétricos, Serviço de Alimentação) |

Principais Questões Respondidas no Relatório

Qual é o valor atual e previsto do espaço de cartão para embalagem da Áustria?

O mercado de cartão para embalagem da Áustria situava-se em USD 321,36 milhões em 2026 e está projetado para atingir USD 371,64 milhões até 2031, crescendo a uma CAGR de 2,95% ao longo de 2026 a 2031.

Qual o grau de produto que lidera a procura na Áustria?

O cartão para caixas dobráveis liderou em 2025 com uma quota de 46,35% em valor, apoiado pela sua ampla utilização nas aplicações de caixas de cartão para alimentação, farmacêutica e cosmética.

Qual o formato de embalagem que está a expandir mais rapidamente na Áustria?

A embalagem de líquidos é o formato de crescimento mais rápido, com uma CAGR projetada de 5,42% até 2031, impulsionada pela migração dos lacticínios e das bebidas de base vegetal para caixas assépticas sem alumínio.

Por que razão a embalagem farmacêutica está a tornar-se mais importante para os fornecedores de cartão para embalagem na Áustria?

O setor farmacêutico e de saúde está previsto para crescer a uma CAGR de 5,14% até 2031 porque a serialização, a evidência de adulteração, a precisão de impressão e as normas de conformidade favorecem os graus de cartão de especificação mais elevada.

O que está a apoiar a adoção do cartão para embalagem em detrimento dos plásticos na Áustria?

Os sólidos sistemas de recuperação de papel e cartão, a pressão de conformidade relacionada com o Regulamento de Embalagens e Resíduos de Embalagens e os movimentos dos retalhistas em direção a embalagens de fibra recicláveis estão a melhorar a posição competitiva do cartão para embalagem.

Qual é o principal risco a curto prazo para fornecedores e transformadores?

A volatilidade dos custos de pasta de papel e energia continua a ser o principal risco, especialmente para os transformadores independentes que enfrentam uma repercussão de custos diferida e não dispõem de abastecimento integrado de fibra.

Página atualizada pela última vez em: