Tamanho e Participação do Mercado de Cartão da Bélgica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

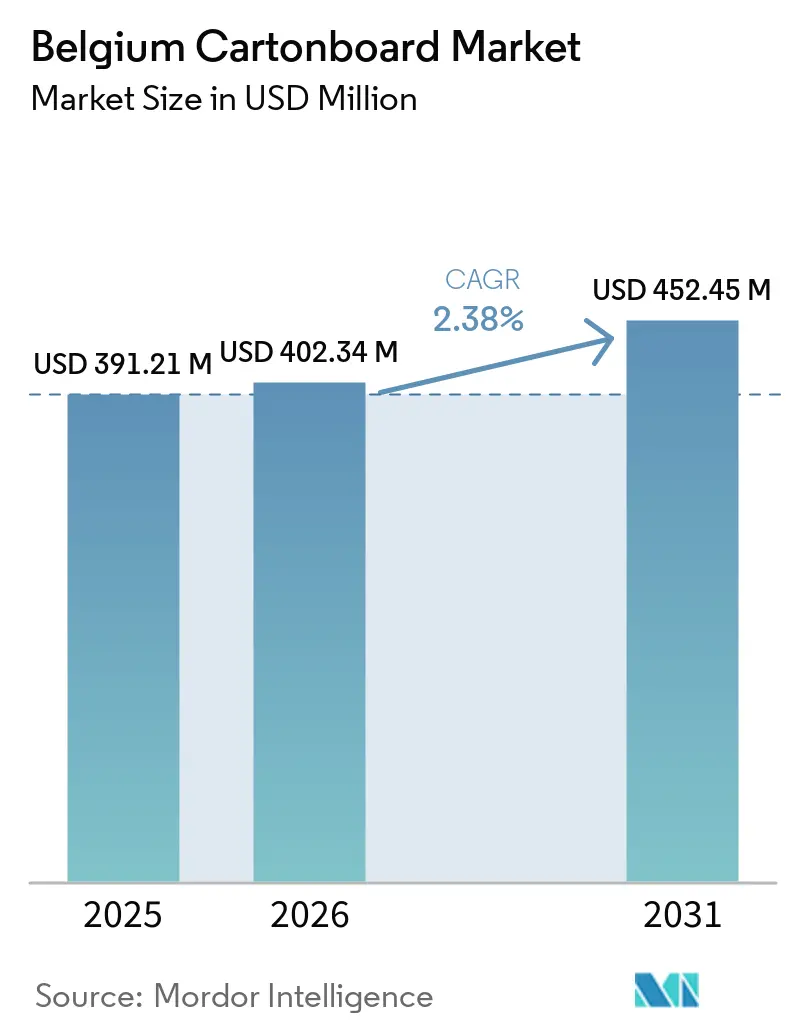

| Tamanho do mercado no ano base (2025) | 391.21 Milhões de dólares |

| Tamanho do Mercado (2026) | 402.34 Milhões de dólares |

| Tamanho do Mercado (2031) | 452.45 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cartão da Bélgica por Mordor Intelligence

Espera-se que o tamanho do mercado de cartão da Bélgica aumente de USD 391,21 milhões em 2025 para USD 402,34 milhões em 2026 e atinja USD 452,45 milhões até 2031, crescendo a um CAGR de 2,38% no período 2026-2031.

O mercado de cartão da Bélgica está a expandir-se a um ritmo moderado porque a procura está mais ligada a melhorias de especificação do que ao crescimento geral de volume. A maior mudança está a ser impulsionada pelo Regulamento da UE sobre Embalagens e Resíduos de Embalagens, que está a orientar os compradores belgas para graus recicláveis e sem PFAS e está a alterar os padrões de aquisição em toda a embalagem alimentar e de consumo. A forte base farmacêutica do país também confere ao mercado de cartão da Bélgica um perfil de qualidade distintivo, uma vez que a embalagem de medicamentos requer caixas secundárias serializadas, conformes e altamente consistentes. Ao mesmo tempo, os custos de energia, os custos de fibra e a nova capacidade europeia de cartão estão a manter as condições de preços difíceis para produtores e conversores. Essa combinação deixa o mercado de cartão da Bélgica com crescimento estável, padrões de qualificação mais rigorosos e melhores oportunidades para fornecedores que consigam garantir conformidade, desempenho de barreira e fornecimento fiável.

Principais Conclusões do Relatório

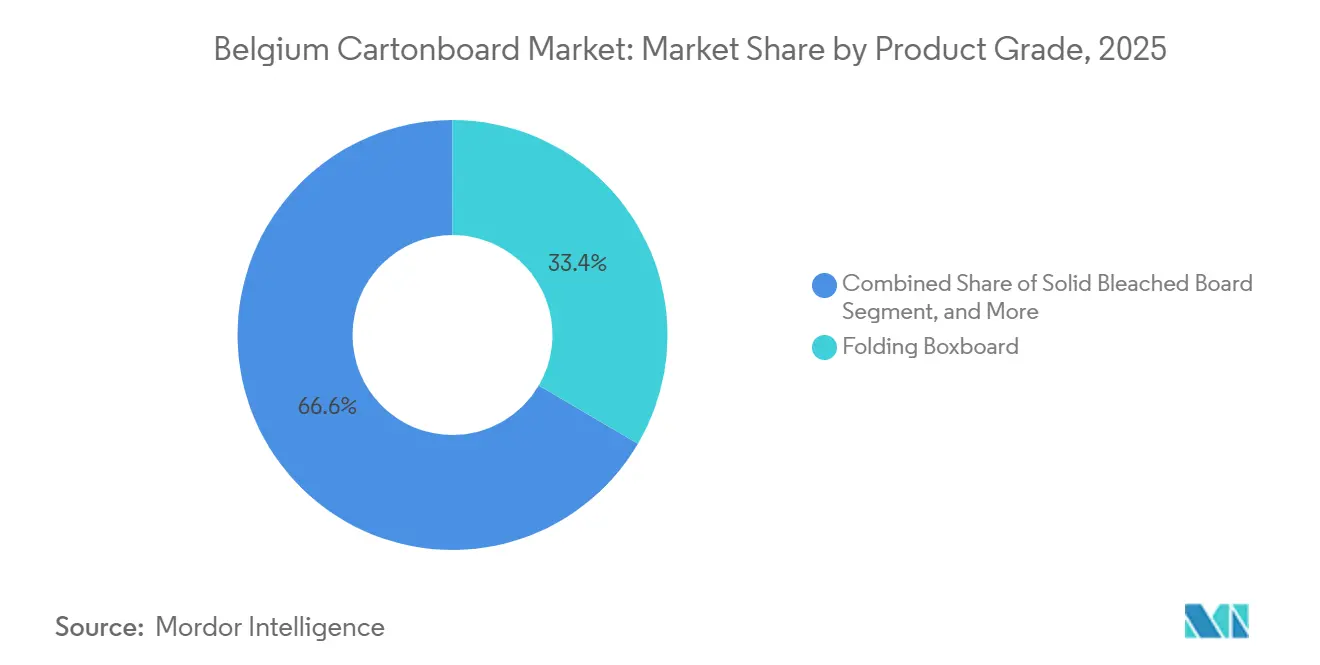

- Por grau de produto, o cartão dobrável detinha 33,43% da participação do mercado de cartão da Bélgica em 2025, enquanto o cartão para serviço de alimentação está previsto expandir-se a um CAGR de 5,91% até 2031.

- Por formato de embalagem, as caixas dobráveis representavam 69,67% do tamanho do mercado de cartão da Bélgica em 2025, enquanto outros formatos de embalagem estão projetados para crescer a um CAGR de 6,32% até 2031.

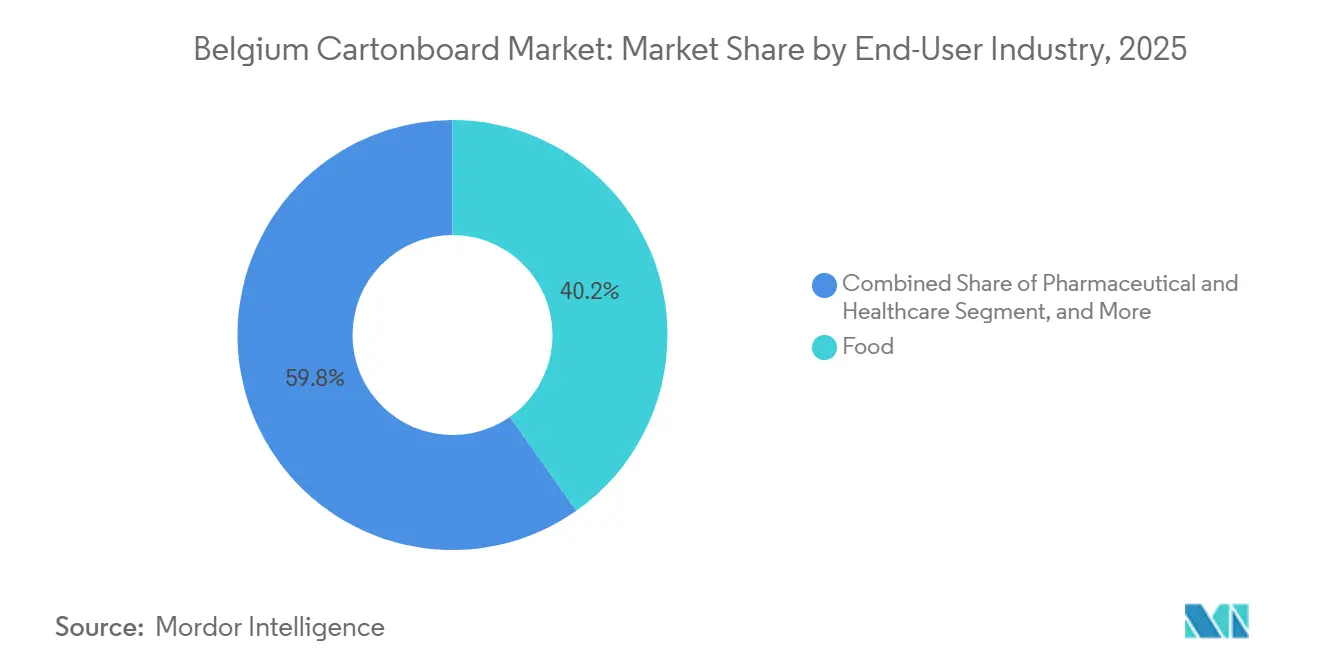

- Por indústria utilizadora final, a alimentação detinha uma participação de 40,23% em 2025, enquanto a embalagem farmacêutica e de saúde deverá avançar a um CAGR de 6,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cartão da Bélgica

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Transição do Plástico para a Fibra ao Abrigo do Regulamento sobre Embalagens e Resíduos de Embalagens e Metas de Sustentabilidade do Retalho | +0.7% | Em toda a UE, a Bélgica como mercado de conformidade antecipada com o Regulamento sobre Embalagens e Resíduos de Embalagens | Curto prazo (≤ 2 anos) |

| Procura Estável de Caixas de Cartão para Alimentação e Bebidas | +0.5% | Nacional, concentrada nos clusters de processamento alimentar da Flandres e da Região de Bruxelas-Capital | Médio prazo (2-4 anos) |

| Serialização Farmacêutica e Intensidade de Embalagem para Exportação | +0.4% | Nacional, com efeito de expansão para instalações de embalagem farmacêutica orientadas para a exportação em Antuérpia, Ghent e Liège | Médio prazo (2-4 anos) |

| Elevada Prontidão para a Recolha e Reciclagem de Papel e Cartão | +0.3% | Nacional, com influência do quadro em todo o Benelux | Longo prazo (≥ 4 anos) |

| Reformulação de Barreira sem PFAS em Embalagens para Serviço de Alimentação e Produtos Refrigerados | +0.2% | Em toda a UE, canais de serviço de alimentação e logística refrigerada da Bélgica | Curto prazo (≤ 2 anos) |

| Conversão de Embalagens Múltiplas de Bebidas de Película Retráctil para Cartão | +0.1% | Nacional, concentrada no setor cervejeiro e de bebidas belga | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transição do Plástico para a Fibra ao Abrigo do Regulamento sobre Embalagens e Resíduos de Embalagens e Metas de Sustentabilidade do Retalho

O mercado de cartão da Bélgica está a ser remodelado pelo Regulamento sobre Embalagens e Resíduos de Embalagens porque o regulamento se aplica em todos os Estados-Membros da UE a partir de 12 de agosto de 2026 e altera os formatos de embalagem que permanecem aceitáveis nos canais de retalho alimentar e de serviço de alimentação.[1]Comissão Europeia, "Resíduos de Embalagens", Comissão Europeia, environment.ec.europa.eu O Artigo 5.º também estabelece limites rigorosos de PFAS para embalagens em contacto com alimentos, o que desafia diretamente os sistemas de barreira contra gordura utilizados em formatos de cartão em toda a Europa. Os compradores de embalagens belgas estão, portanto, a afastar-se de formatos com elevado teor de plástico e a orientar-se para estruturas de cartão que possam passar nas avaliações de reciclabilidade e conformidade química com menor risco de reformulação. Esta mudança é relevante em embalagens de sanduíches, mangas para padaria, tabuleiros para produtos frescos e formatos de alimentos refrigerados, onde o cartão já não compete apenas pelo custo, mas também pela adequação regulatória.[2]União Europeia, "Regulamento (UE) 2025/40 do Parlamento Europeu e do Conselho de 19 de dezembro de 2024 relativo a Embalagens e Resíduos de Embalagens", EUR-Lex, eur-lex.europa.eu As orientações do setor também indicam que a maioria das embalagens de papel e cartão já se enquadra nos limites de PFAS do Regulamento sobre Embalagens e Resíduos de Embalagens, o que confere aos conversores belgas uma base de conformidade utilizável para muitas aplicações. O trabalho restante está concentrado em aplicações revestidas premium e de contacto direto, onde a reformulação e os testes continuarão a moldar o mercado de cartão da Bélgica até 2027.

Procura Estável de Caixas de Cartão para Alimentação e Bebidas

O mercado de cartão da Bélgica continua a beneficiar de uma base estável de alimentação e bebidas porque o país combina o consumo local com uma densa rede de processamento orientada para a exportação. Os produtores belgas de alimentos e bebidas também valorizam o fornecimento de embalagens local e de mercados próximos porque os prazos de entrega e as mudanças de embalagem são importantes em programas de retalho com atualizações frequentes de design. O argumento comercial para o cartão é visível na embalagem de cerveja, onde formatos de embalagens múltiplas tecnicamente exigentes estão agora a ser redesenhados para eliminar o plástico sem sacrificar a resistência da embalagem. A embalagem múltipla de cerveja Leffe desenvolvida com a Graphic Packaging International demonstra que o cartão dobrável pode suportar cargas pesadas de garrafas de vidro, cumprindo simultaneamente os objetivos de marca e sustentabilidade. Isso é relevante para o mercado de cartão da Bélgica porque a procura alimentar não é impulsionada apenas pelo volume, sendo também sustentada por melhores gráficos, maior impacto nas prateleiras e especificações de cartão melhoradas. Como resultado, os graus de maior calibre e melhor acabamento continuam a manter valor mesmo quando os gastos dos consumidores não são especialmente elevados.

Serialização Farmacêutica e Intensidade de Embalagem para Exportação

O mercado de cartão da Bélgica tem um patamar de procura invulgar na embalagem farmacêutica porque as exportações de medicamentos e as regras de conformidade mantêm as necessidades de caixas secundárias elevadas mesmo quando outras categorias de embalagem abrandam. O adiamento da verificação de medicamentos da Bélgica terminou em 9 de fevereiro de 2025, o que trouxe a embalagem de medicamentos sujeitos a receita médica para a implementação integral das características de segurança ao abrigo do quadro da Diretiva sobre Medicamentos Falsificados. Isso significa que cada caixa deve suportar codificação serializada, identificação de lote, dados de validade, evidência de adulteração e consistência de impressão que possam ser verificados em operações de alta velocidade. A Bélgica também ficou em terceiro lugar nas exportações farmacêuticas da UE em 2025 com EUR 38,5 mil milhões, ou USD 45,1 mil milhões, o que demonstra por que a intensidade de embalagem é elevada em relação ao tamanho da economia doméstica. Este não é um passo de conformidade único porque os padrões de legibilidade e os requisitos de rastreabilidade criam uma necessidade recorrente de compatibilidade de cartão, impressão e conversão. Isso mantém o mercado de cartão da Bélgica estreitamente ligado a graus de caixas premium e eleva a barreira de entrada para fornecedores que não possuem capacidade de validação farmacêutica.

Elevada Prontidão para a Recolha e Reciclagem de Papel e Cartão

O mercado de cartão da Bélgica beneficia de um dos sistemas de recuperação de papel e embalagens mais sólidos da Europa, o que apoia a economia dos graus de fibra reciclada de forma prática. A embalagem de papel e cartão comercial atingiu uma taxa de reciclagem de 107,7% em 2024, enquanto o papel e cartão doméstico atingiu 152%, com a diferença de reporte a refletir volumes de recolha que excedem os volumes de embalagem formalmente declarados. Os cidadãos belgas também separaram 24,7 kg de papel e cartão por pessoa em 2024, e 99% das embalagens de utilização única no mercado eram recicláveis no final do ano. Essa infraestrutura apoia o cartão revestido a branco e os graus com conteúdo reciclado porque os conversores podem apontar para percursos credíveis de recolha e reciclagem locais quando os clientes pedem evidências. Também reduz parte do prémio de custo que, de outra forma, pode travar o cartão de fibra reciclada em aplicações voltadas para o consumidor. O mercado de cartão da Bélgica tem, portanto, uma vantagem de circularidade que apoia a adoção a longo prazo de soluções com conteúdo reciclado ao abrigo de regras de embalagem da UE mais rigorosas.

Res*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Energia e Fibra na Europa | -0.5% | Em toda a UE, a Bélgica como centro de fabrico dependente de importações de energia | Curto prazo (≤ 2 anos) |

| Penalizações de Reciclabilidade para Estruturas Revestidas Complexas | -0.2% | Em toda a UE, concentrada nos segmentos de embalagem alimentar e farmacêutica belgas | Médio prazo (2-4 anos) |

| Encargo de Conformidade e Documentação ao Abrigo do Regulamento sobre Embalagens e Resíduos de Embalagens e das Regras de Contacto com Alimentos | -0.1% | Nacional, com implicações transfronteiriças na cadeia de abastecimento | Curto prazo (≤ 2 anos) |

| Modelos de Reutilização em Canais Selecionados de Serviço de Alimentação | -0.1% | Nacional, concentrada nas cadeias de serviço de alimentação e restauração rápida da Região de Bruxelas-Capital | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Energia e Fibra na Europa | -0.5% | Em toda a UE, a Bélgica como centro de fabrico dependente de importações de energia | Curto prazo (≤ 2 anos) |

| Penalizações de Reciclabilidade para Estruturas Revestidas Complexas | -0.2% | Em toda a UE, concentrada nos segmentos de embalagem alimentar e farmacêutica belgas | Médio prazo (2-4 anos) |

| Encargo de Conformidade e Documentação ao Abrigo do Regulamento sobre Embalagens e Resíduos de Embalagens e das Regras de Contacto com Alimentos | -0.1% | Nacional, com implicações transfronteiriças na cadeia de abastecimento | Curto prazo (≤ 2 anos) |

| Modelos de Reutilização em Canais Selecionados de Serviço de Alimentação | -0.1% | Nacional, concentrada nas cadeias de serviço de alimentação e restauração rápida da Região de Bruxelas-Capital | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Energia e Fibra na Europa

O mercado de cartão da Bélgica está exposto às oscilações europeias de custos de energia e fibra porque muitos conversores belgas dependem de cartão adquirido a fábricas regionais em vez de produção local totalmente integrada. Os preços do papel de embalagem europeu subiram até EUR 100 por tonelada em abril de 2026, à medida que os custos do gás natural, os preços do cartão ondulado recuperado e as pressões logísticas subiram em conjunto. Os graus de fibra reciclada são especialmente sensíveis porque o cartão reciclado revestido tem uma dependência de gás muito maior do que o cartão dobrável em condições normais de operação. A Fastmarkets observou que um aumento de EUR 10 por MWh nos preços do gás pode acrescentar até EUR 20 por tonelada aos custos de produção de cartão revestido a branco, em comparação com EUR 5 por tonelada para o cartão dobrável. A Mayr-Melnhof descreveu o contexto de mercado de 2026 como persistentemente desafiante, com excesso de capacidade estrutural e concorrência intensa, o que ajuda a explicar por que a repercussão de custos tem permanecido difícil. O resultado é uma pressão recorrente sobre as margens no mercado de cartão da Bélgica, especialmente para os conversores que servem contratos de longo prazo onde os reajustes de preços são mais lentos do que as alterações nos custos dos insumos.

Penalizações de Reciclabilidade para Estruturas Revestidas Complexas

O mercado de cartão da Bélgica também enfrenta uma restrição técnica porque nem todas as estruturas de cartão revestido ou laminado permanecerão igualmente aceitáveis ao abrigo das futuras regras de reciclabilidade. O Regulamento sobre Embalagens e Resíduos de Embalagens exige que as embalagens colocadas no mercado da UE sejam recicláveis de forma economicamente viável até 2030, o que eleva o patamar de conformidade para formatos multicamada que utilizam revestimentos de polímero, folha de alumínio ou pilhas de barreira complexas. Isso cria pressão direta nas utilizações farmacêuticas e de contacto com alimentos, onde o desempenho de barreira e de selagem depende frequentemente de revestimentos especializados. Os conversores belgas podem, portanto, precisar de investir em reformulação, qualificação e testes com clientes num curto período, ao mesmo tempo que protegem o desempenho do produto e a integridade da embalagem. A transição não é inteiramente negativa porque os sistemas de barreira sem PFAS e de base biológica estão a expandir-se, mas a mudança ainda aumenta o risco de execução a curto prazo. Para o mercado de cartão da Bélgica, o principal desafio é o calendário, porque os clientes querem estruturas conformes rapidamente enquanto os conversores ainda precisam de qualidade fiável e custo competitivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: O Cartão Dobrável Lidera Enquanto o Cartão para Serviço de Alimentação Expande Rapidamente

O cartão dobrável detinha 33,43% da participação do mercado de cartão da Bélgica em 2025, o que o manteve à frente de todos os outros graus de produto no país. O cartão dobrável continua a ser o grau central no mercado de cartão da Bélgica porque combina qualidade de impressão, rigidez e eficiência de conversão de uma forma que funciona em embalagens de alimentação, farmacêuticas e de cosméticos. O grau é especialmente adequado para caixas farmacêuticas, onde a vinculação consistente, as superfícies de impressão limpas e a estabilidade dimensional apoiam os requisitos de embalagem serializada. O cartão branqueado sólido continua a servir aplicações sensíveis à higiene, especialmente onde as expectativas de qualidade de contacto direto e a aparência premium são ambas importantes. O cartão não branqueado sólido continua relevante na indústria de cartão da Bélgica para aplicações onde a estética kraft e um posicionamento de fibra natural mais forte têm valor comercial.

O cartão revestido a branco serve utilizações de alimentação e bens de consumo mais sensíveis ao volume, e a sua posição é reforçada pelo sistema bem desenvolvido de recuperação de papel e cartão da Bélgica. O cartão para serviço de alimentação está previsto crescer a um CAGR de 5,91% até 2031, tornando-o o grau de crescimento mais rápido no mercado de cartão da Bélgica. Esse crescimento está ligado ao ciclo de reformulação sem PFAS em embalagens para serviço de alimentação e produtos refrigerados, onde as estruturas de cartão têm agora de cumprir requisitos de conformidade mais rigorosos sem abdicar da resistência à gordura ou da maquinabilidade. O conceito de fibra moldada e cartão dobrável Muoto da Metsä Board, apresentado na Interpack 2026, ilustra o tipo de inovação de formato reciclável que está agora a moldar esta parte da indústria de cartão da Bélgica. O cartão para embalagem de líquidos também mantém um lugar nas utilizações de laticínios e bebidas, onde a Tetra Pak e a SIG estão a avançar para estruturas de barreira à base de papel que reduzem a dependência de combinações de materiais convencionais.

Por Formato de Embalagem: As Caixas Dobráveis Mantêm-se Dominantes Enquanto os Formatos Alternativos Aceleram

As caixas dobráveis representavam 69,67% do tamanho do mercado de cartão da Bélgica em 2025, o que reflete a profundidade da base de conversão farmacêutica e alimentar do país. As caixas dobráveis continuam a ser centrais no mercado de cartão da Bélgica porque ambas as indústrias requerem consistência de formato, gráficos sólidos e desempenho de enchimento de alta velocidade fiável. A conversão farmacêutica acrescenta estabilidade adicional porque as regras de serialização e evidência de adulteração mantêm o formato de caixa indispensável para muitos produtos sujeitos a receita médica. A Bélgica também tem um cluster concentrado de operações de embalagem farmacêutica, o que reforça a procura local de formatos de caixas de alta especificação com desempenho de impressão e rastreabilidade validados. Isso torna o formato líder no mercado de cartão da Bélgica estável por estrutura, e não simplesmente dominante por uso histórico.

Outros formatos de embalagem estão previstos crescer a um CAGR de 6,32% até 2031, tornando-os o grupo de formatos de crescimento mais rápido. Este crescimento provém de copos, contentores para serviço de alimentação e formatos relacionados que estão a ganhar com a mudança para longe das embalagens de utilização única revestidas de plástico. A embalagem de líquidos continua a ser outro formato importante porque os fornecedores estão a redesenhar caixas assépticas com maior conteúdo de papel e estruturas de barreira mais leves. A Tetra Pak e a Sterilgarda Alimenti lançaram a primeira caixa asséptica de 1 litro com barreira à base de papel em abril de 2026, o que demonstra a rapidez com que os formatos comerciais estão a evoluir nesta direção. Os formatos de manga e bandeja também são relevantes nas embalagens múltiplas de bebidas e nas embalagens prontas para retalho, onde a substituição da película retráctil por cartão está a ganhar tração nos canais cervejeiros da Bélgica.

Por Indústria Utilizadora Final: A Alimentação Mantém a Base Enquanto a Embalagem Farmacêutica Acrescenta Dinamismo

A alimentação representava 40,23% da procura em 2025, tornando-a a maior base de utilizadores finais no mercado de cartão da Bélgica. A procura alimentar mantém-se ampla porque os produtores belgas operam em padaria, confeitaria, laticínios refrigerados, refeições congeladas e produtos de longa duração, cada um com necessidades distintas de cartão e barreira. O papel do país como centro logístico e de processamento também apoia um requisito de embalagem estável que está distribuído por muitas categorias de produtos em vez de concentrado num nicho estreito. Na indústria de cartão da Bélgica, a pressão do retalho por uma aparência mais forte nas prateleiras também está a impulsionar mais embalagens alimentares para melhores superfícies de impressão e design estrutural melhorado. As bebidas continuam a ser o segundo maior grupo de utilizadores finais, e a embalagem de cerveja é uma área ativa para a conversão para cartão porque as embalagens múltiplas pesadas estão agora a ser redesenhadas em torno da redução de plástico.

A embalagem farmacêutica e de saúde está projetada para crescer a um CAGR de 6,09% até 2031, tornando-a o segmento de utilizadores finais de crescimento mais rápido no mercado de cartão da Bélgica. Este ritmo reflete a base farmacêutica orientada para a exportação da Bélgica, as suas regras de serialização e a elevada intensidade de embalagem exigida para o fornecimento regulamentado de medicamentos. O quadro da Diretiva sobre Medicamentos Falsificados, implementado localmente através da FAMHP e dos padrões de codificação baseados em GS1, exige que cada caixa secundária contenha dados legíveis por máquina e características de segurança verificadas. Isso cria uma base de consumo não discricionária para caixas de alta especificação, o que confere a este segmento de utilizadores finais mais resiliência do que a maioria das categorias voltadas para o consumidor. O tabaco, os cosméticos e artigos de higiene, e outros grupos de utilizadores finais, como brinquedos, vestuário e artigos domésticos, completam a base de procura e reduzem o risco de dependência excessiva de um único setor. Esta diversidade de utilizações finais ajuda o mercado de cartão da Bélgica a absorver choques mesmo quando uma categoria de embalagem abranda.

Análise Geográfica

O mercado de cartão da Bélgica é moldado, em primeiro lugar, pela localização do país entre a Alemanha, a França, os Países Baixos e o Reino Unido, o que o torna um nó de embalagem muito servido apesar do seu tamanho absoluto modesto. A posição da Bélgica apoia prazos de entrega curtos, comércio transfronteiriço ativo e fornecimento eficiente para os maiores corredores de consumo e industriais da Europa Ocidental. O Porto de Antuérpia desempenha um papel central porque trata da entrada de pasta de papel, fibra recuperada e rolos de cartão acabado, ao mesmo tempo que apoia as exportações de caixas convertidas para mercados próximos. A Flandres continua a ser o principal centro industrial para o mercado de cartão da Bélgica porque acolhe grande parte do processamento alimentar, produção farmacêutica e atividade de conversão de bens de grande consumo do país. Turnhout é especialmente importante nesta geografia porque é sede da Van Genechten Packaging Group e continua a ser um centro reconhecido para o fabrico de caixas dobráveis de alta qualidade.[3]Associação Europeia de Fabricantes de Caixas, "Van Genechten Packaging Group Eleita Empresa Flamenga do Ano 2025", ECMA, ecma.org

A Região de Bruxelas-Capital acrescenta um tipo diferente de peso ao mercado de cartão da Bélgica porque a coordenação regulatória e a tomada de decisões farmacêuticas estão aí concentradas. Isso é relevante porque as decisões de conformidade de embalagem para medicamentos são frequentemente tomadas perto das sedes regulatórias e corporativas e não apenas ao nível das instalações. A ativação plena do sistema nacional de verificação de medicamentos da Bélgica a partir de fevereiro de 2025 mantém a procura de caixas farmacêuticas estruturalmente integrada e elimina a incerteza que existia durante o período de adiamento anterior. A Autajon Packaging Belgium opera 2 instalações dedicadas de caixas dobráveis em Arlon e Bruxelas com foco farmacêutico, o que demonstra como esta geografia regulatória se traduz em concentração de conversores. O mercado de cartão da Bélgica tem, portanto, uma concentração de capacidade de conversão farmacêutica que é maior do que o tamanho da população do país sugeriria.

A Valónia contribui através do fabrico alimentar e industrial, embora a sua base farmacêutica não seja tão densa como a da Flandres. O comércio no Benelux também continua a ser importante porque a Bélgica importa rolos de cartão de fábricas holandesas, alemãs e escandinavas e exporta caixas convertidas de maior valor após impressão e acabamento. Os preços de importação no comércio de cartão dobrável do Benelux situaram-se em média em USD 1.225 por tonelada para a Bélgica, enquanto os preços de exportação para a produção convertida situaram-se em média em USD 1.471 por tonelada, o que demonstra o valor capturado pela conversão local. A taxa de reciclagem de resíduos de embalagens de 80% da Bélgica, entre os níveis mais elevados da Europa em 2022, confere ao mercado de cartão da Bélgica uma vantagem de material circular que apoia a utilização de fibra reciclada e os percursos de conformidade documentados.

Panorama Competitivo

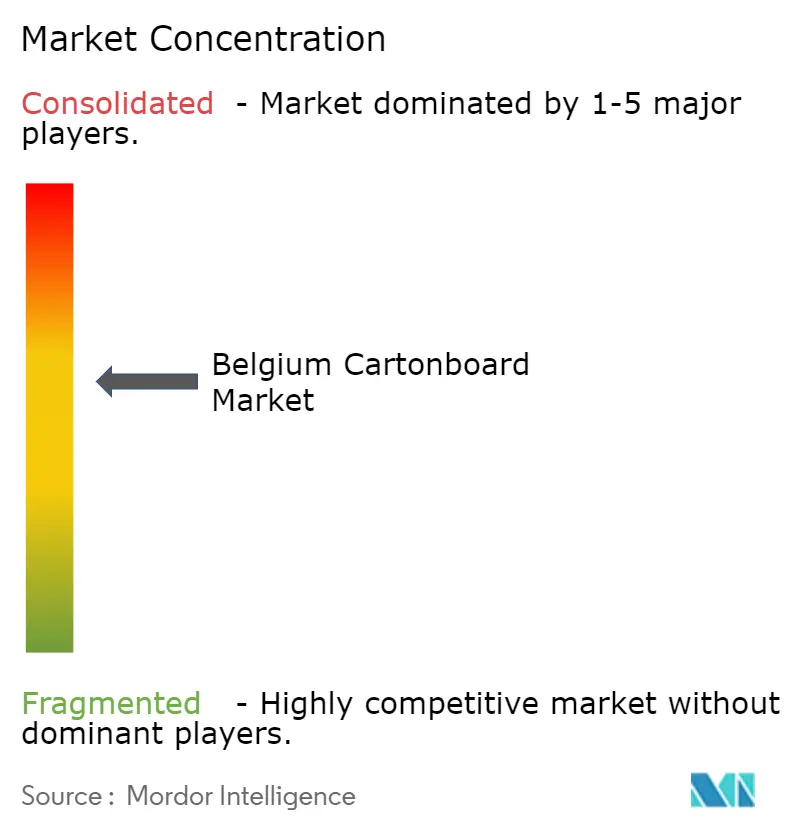

O mercado de cartão da Bélgica está moderadamente concentrado ao nível do fornecimento de cartão porque um pequeno conjunto de produtores pan-europeus fornece grande parte do material utilizado pelos conversores belgas. Mayr-Melnhof Karton AG, Stora Enso Oyj, Metsä Board Corporation, Billerud Aktiebolag e Mondi plc são os principais nomes do lado do cartão no quadro competitivo, com a procura belga servida a partir de fábricas na Finlândia, Áustria, Suécia e Alemanha. Ao nível da conversão, o mercado de cartão da Bélgica inclui um principal independente doméstico, a Van Genechten Packaging Group, juntamente com um grupo mais pequeno de especialistas internacionais em caixas. A Van Genechten Packaging Group é um especialista em caixas com sede na Bélgica e uma ampla presença europeia, e a empresa reportou aproximadamente EUR 500 milhões, ou USD 550 milhões, em receitas anuais. A embalagem de líquidos continua a ser uma via separada porque a SIG Group e a Tetra Pak competem através de propostas integradas de caixa e sistema de enchimento em vez de apenas através do fornecimento de cartão no mercado aberto.

A concorrência estratégica em 2026 está centrada nas credenciais de sustentabilidade, na resiliência do fornecimento de múltiplas fábricas e na capacidade de conformidade para embalagem farmacêutica. A Tetra Pak reforçou a sua posição ao lançar a primeira caixa asséptica de 1 litro com barreira à base de papel em abril de 2026, o que impulsionou o conteúdo de papel e o desempenho de conteúdo renovável para formatos comerciais convencionais. A SIG também ganhou terreno nesta corrida de inovação porque as suas caixas de barreira total sem camada de alumínio registaram um crescimento de vendas de 24% em termos homólogos em 2025. A Stora Enso acrescentou um movimento importante do lado do fornecimento quando inaugurou a linha de cartão para consumo de Oulu em agosto de 2025 com 750.000 toneladas de capacidade anual, o que ajudou a manter as condições de fornecimento europeias flexíveis. Esse contexto de capacidade é relevante no mercado de cartão da Bélgica porque apoia a escolha dos clientes, mas também mantém a pressão de preços elevada para os conversores que não conseguem facilmente repercutir os custos.

O programa Fit-For-Future da Mayr-Melnhof visa um aumento de resultados de mais de EUR 250 milhões, ou USD 275 milhões, em 2027 face a 2024, o que demonstra que a resiliência de custos continua a ser uma prioridade estratégica importante.[4]Mayr-Melnhof Karton AG, "Declaração de Negociação MM T1 2026", Mayr-Melnhof Group, mm.group A estratégia Lead the Pack da Metsä Board para 2026-2030 visa mais de 4% de CAGR anual nas receitas de embalagem para consumo, o que confirma que a procura de cartão premium para consumo continua a ser uma área de investimento ativo. O estudo do Grupo WEIG de maio de 2026 também apoiou o argumento comercial para o cartão reciclado ao demonstrar uma perceção de marca e intenção de compra mais elevadas do que as alternativas de fibra virgem em testes diretos em 6 mercados europeus. No geral, o mercado de cartão da Bélgica favorece os fornecedores que conseguem combinar solidez de documentação, prontidão regulatória e consistência de produto em vez de competir apenas pelo preço base.

Líderes da Indústria de Cartão da Bélgica

-

Van Genechten Packaging Group NV

-

Mayr-Melnhof Karton AG

-

Smurfit Westrock plc

-

Stora Enso Oyj

-

Graphic Packaging International, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2026: A Tetra Pak, em parceria com a Sterilgarda Alimenti, lançou a primeira caixa asséptica de 1 litro com barreira à base de papel, a Tetra Brik Aseptic 1000 Edge, atingindo 90% de conteúdo renovável e reduzindo a pegada de carbono da embalagem em até 50% face às caixas com barreira de folha de alumínio convencional, conforme verificado pela Carbon Trust. O lançamento estende a tecnologia de barreira à base de papel dos formatos de porção individual para o tamanho de caixa asséptica comercialmente mais significativo a nível global, expandindo diretamente o mercado endereçável para cartão premium de embalagem de líquidos.

- Março de 2026: A Van Genechten Packaging Group inaugurou oficialmente a sua instalação de produção ampliada na VG Kvadra Pak JSC em Riga, Letónia, concluindo um investimento de EUR 10 milhões (USD 10,8 milhões) dentro do prazo previsto. A instalação, operacional desde 1 de março de 2026, reforça a capacidade de produção da VGP para caixas dobráveis premium de confeitaria e beleza e cosméticos nos mercados bálticos e nórdicos, alargando a rede de conversão de nove países do grupo belga.

- Fevereiro de 2026: A Tetra Pak anunciou um investimento de EUR 60 milhões (USD 66 milhões) numa nova instalação piloto de barreira à base de papel em Lund, Suécia, no âmbito do seu compromisso de investir EUR 100 milhões anualmente até 2030 em inovação de embalagem sustentável. A instalação piloto proporcionará aos clientes uma visão de fabrico de ponta a ponta, desde a criação da barreira até à produção de embalagens cheias, acelerando a escala comercial das caixas de líquidos com barreira à base de papel.

Âmbito do Relatório do Mercado de Cartão da Bélgica

O Mercado de Cartão da Bélgica abrange a produção, distribuição e aplicação de materiais de cartão para embalagem. Os principais graus de produto no mercado incluem Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Cartão Dobrável, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos e Cartão para Serviço de Alimentação. Estes graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagem de líquidos, mangas, bandejas, copos e contentores para serviço de alimentação. Devido à sua reciclabilidade, capacidade de impressão e atributos de embalagem sustentável, estas soluções de cartão são amplamente utilizadas em setores como alimentação, bebidas, farmacêutica, tabaco, cosméticos e outros.

O Mercado de Cartão da Bélgica é Segmentado por Grau de Produto (Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Cartão Dobrável, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos, Cartão para Serviço de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem de Líquidos, Manga e Bandeja, Outros Formatos de Embalagem), Indústria Utilizadora Final (Alimentação, Bebidas, Farmacêutica e Saúde, Tabaco, Cosméticos, Outras Indústrias Utilizadoras Finais). As Previsões de Mercado estão em Valor (USD).

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Cartão Dobrável |

| Cartão Revestido a Branco |

| Cartão para Embalagem de Líquidos |

| Cartão para Serviço de Alimentação |

| Caixas Dobráveis |

| Embalagem de Líquidos |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Contentores para Serviço de Alimentação) |

| Alimentação |

| Bebidas |

| Farmacêutica e Saúde |

| Tabaco |

| Cosméticos e Artigos de Higiene |

| Outras Indústrias Utilizadoras Finais (Brinquedos, Vestuário, Automóvel, Artigos Domésticos, Elétrico, Serviço de Alimentação) |

| Por Grau de Produto | Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido | |

| Cartão Dobrável | |

| Cartão Revestido a Branco | |

| Cartão para Embalagem de Líquidos | |

| Cartão para Serviço de Alimentação | |

| Por Formato de Embalagem | Caixas Dobráveis |

| Embalagem de Líquidos | |

| Manga e Bandeja | |

| Outros Formatos de Embalagem (Copos, Contentores para Serviço de Alimentação) | |

| Por Indústria Utilizadora Final | Alimentação |

| Bebidas | |

| Farmacêutica e Saúde | |

| Tabaco | |

| Cosméticos e Artigos de Higiene | |

| Outras Indústrias Utilizadoras Finais (Brinquedos, Vestuário, Automóvel, Artigos Domésticos, Elétrico, Serviço de Alimentação) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de cartão da Bélgica em 2026 e para onde se dirige até 2031?

O mercado de cartão da Bélgica está avaliado em USD 402,34 milhões em 2026 e está projetado para atingir USD 452,45 milhões até 2031, crescendo a um CAGR de 2,38%.

Qual grau de produto lidera a procura na Bélgica?

O cartão dobrável liderou a procura com uma participação de 33,43% em 2025 porque se adequa à embalagem alimentar, farmacêutica e de cosméticos com forte capacidade de impressão e desempenho de conversão.

Qual formato de embalagem está a crescer mais rapidamente?

Outros formatos de embalagem, incluindo copos e contentores para serviço de alimentação, estão projetados para crescer mais rapidamente a um CAGR de 6,32% até 2031, à medida que a substituição do plástico se expande.

Por que razão a embalagem farmacêutica é tão importante na Bélgica?

A embalagem farmacêutica e de saúde está prevista crescer a um CAGR de 6,09% porque a serialização, a intensidade de exportação e as regras de conformidade mantêm a procura de caixas de alta especificação elevada.

Qual é o principal fator regulatório que afeta a procura de cartão?

O Regulamento sobre Embalagens e Resíduos de Embalagens é o principal impulsionador regulatório porque impulsiona o design de embalagens recicláveis e sem PFAS, o que está a alterar as escolhas de materiais em todo o retalho alimentar e serviço de alimentação.

O que está a travar um crescimento mais rápido?

As principais restrições são a volatilidade dos custos de energia e fibra na Europa, mais o encargo de reformulação que as estruturas revestidas complexas enfrentam ao abrigo dos futuros requisitos de reciclabilidade.

Página atualizada pela última vez em: