Tamanho e Participação do Mercado de Hiperautomação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

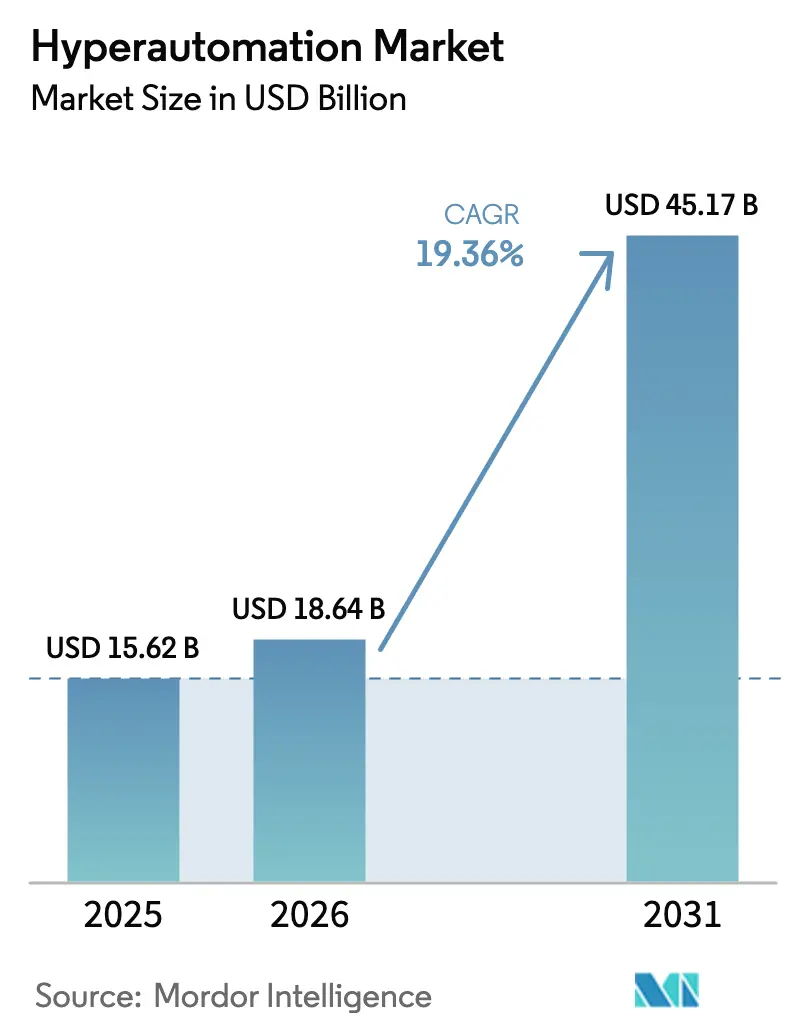

| Tamanho do Mercado (2026) | 18.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.36% CAGR |

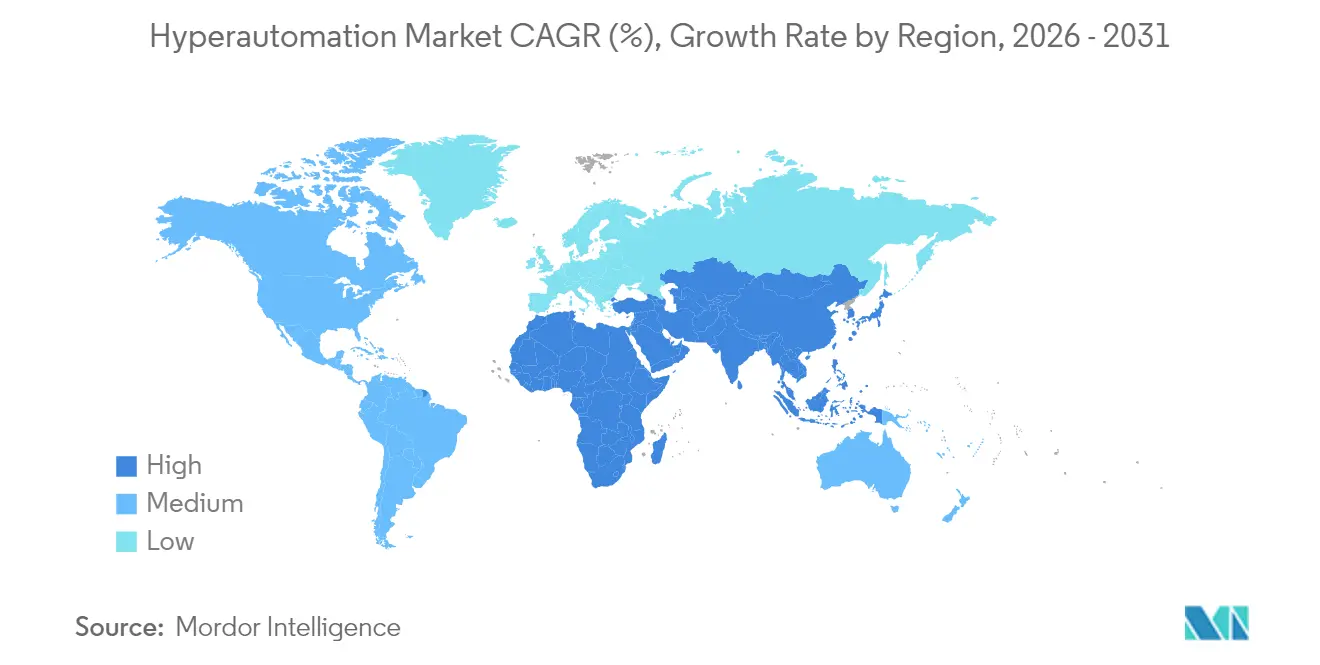

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hiperautomação por Mordor Intelligence

O tamanho do mercado de hiperautomação em 2026 é estimado em USD 18,64 bilhões, crescendo a partir do valor de 2025 de USD 15,62 bilhões, com projeções para 2031 indicando USD 45,17 bilhões, crescendo a uma CAGR de 19,36% no período 2026-2031. A demanda está aumentando à medida que as empresas enfrentam escassez persistente de mão de obra, pressão regulatória e compressão de margens, direcionando orçamentos para a orquestração de fluxos de trabalho de ponta a ponta em vez de automação isolada de tarefas. A convergência robusta de plataformas, especialmente a fusão da IA com a automação robótica de processos, tornou a tomada de decisões cognitiva uma expectativa básica, enquanto ferramentas de baixo código agora permitem que usuários de negócios construam automações sem conhecimentos técnicos profundos. Os fornecedores se diferenciam por IA generativa incorporada, precisão na mineração de processos e aceleradores específicos do setor que encurtam os ciclos de comprovação de valor. Ao mesmo tempo, os conselhos de administração veem a implantação de hiperautomação como uma proteção contra futuras lacunas de competências, inserindo o tema firmemente nos roteiros de investimento estratégico em ecossistemas de manufatura, serviços financeiros, saúde e varejo.

Principais Conclusões do Relatório

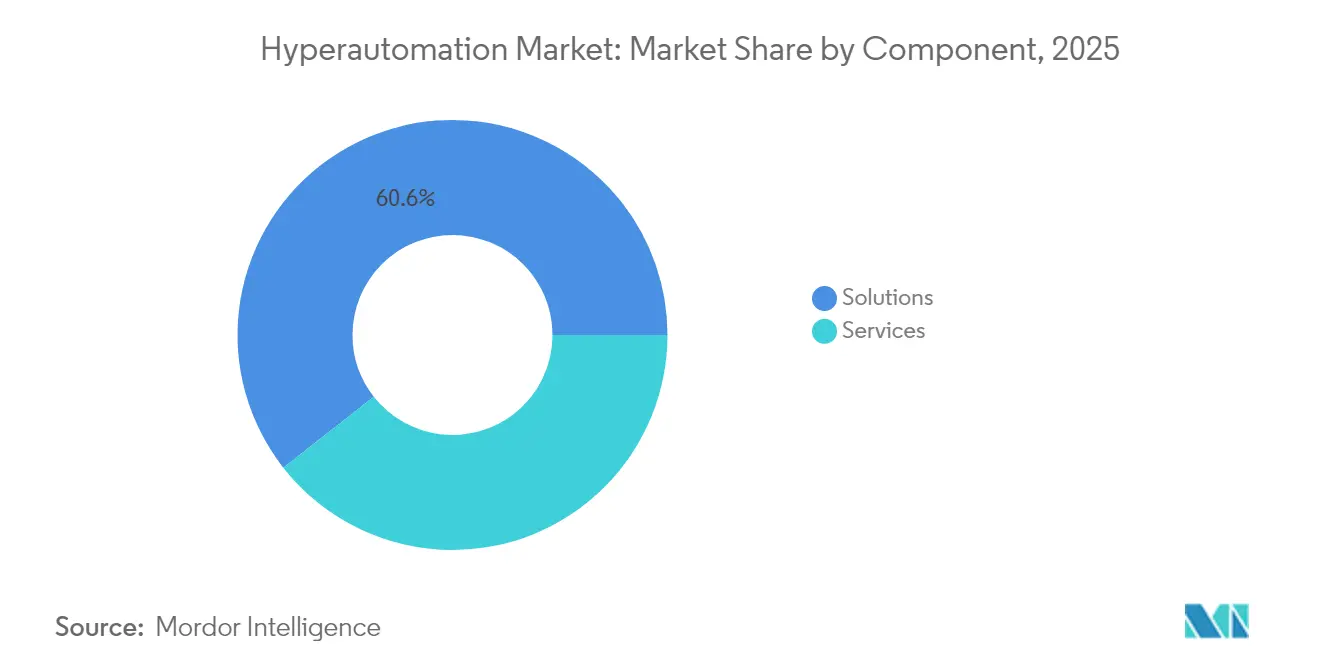

- Por componente, as soluções capturaram 60,58% da participação de mercado de hiperautomação em 2025, enquanto os serviços estão no caminho para uma CAGR de 20,05% até 2031.

- Por tipo de tecnologia, a automação robótica de processos liderou com 60,58% de participação na receita em 2025; a mineração de processos e tarefas tem previsão de expansão a uma CAGR de 28,10% até 2031.

- Por modo de implantação, a instalação local respondeu por 53,48% do tamanho do mercado de hiperautomação em 2025, enquanto a implantação em nuvem avança a uma CAGR de 22,78% até 2031.

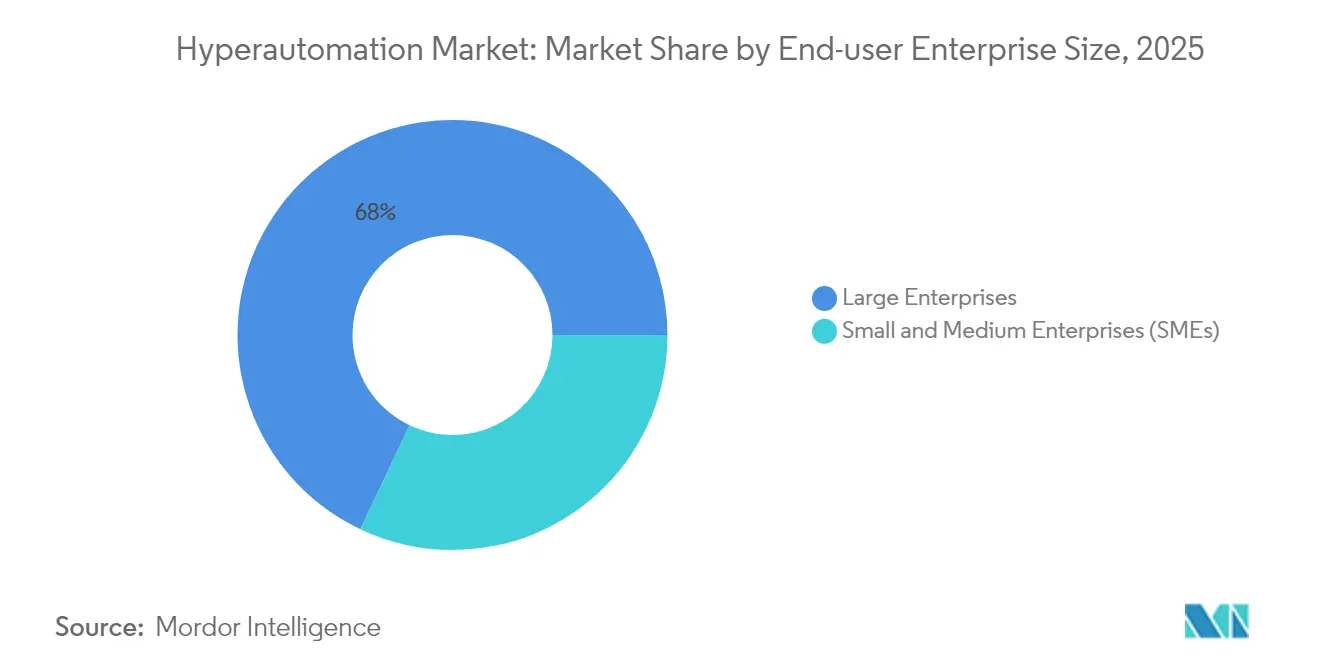

- Por porte empresarial do usuário final, as grandes empresas detinham 67,95% da participação de mercado de hiperautomação em 2025; as pequenas e médias empresas estão crescendo a uma CAGR de 21,74% até 2031.

- Por setor do usuário final, o BFSI controlou 27,05% da participação na receita em 2025; a saúde tem projeção de aceleração a uma CAGR de 24,12% até 2031.

- Por geografia, a América do Norte liderou com 36,27% de participação de mercado em 2025, enquanto a Ásia-Pacífico está configurada para crescer a uma CAGR de 19,10% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Hiperautomação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das iniciativas de automação industrial | +3.2% | Global (Ásia-Pacífico na liderança) | Médio prazo (2-4 anos) |

| Estratégias empresariais com foco digital para otimização de custos | +2.8% | América do Norte e UE, expandindo para a Ásia- Pacífico | Curto prazo (≤2 anos) |

| Adoção rápida de plataformas de convergência RPA-IA | +4.1% | Global em mercados desenvolvidos | Curto prazo (≤2 anos) |

| Demanda impulsionada por lacunas de competências por ferramentas de baixo código para desenvolvedores cidadãos | +2.3% | Global, mais forte no segmento de PMEs | Médio prazo (2-4 anos) |

| Fluxos de trabalho auto-otimizáveis liderados por mineração de processos | +3.7% | Empresas da América do Norte e da UE | Médio prazo (2-4 anos) |

| Hiperautomação habilitada por borda em fábricas conectadas | +2.1% | Ásia-Pacífico, Alemanha, Estados Unidos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Iniciativas de Automação Industrial

Os fabricantes agora incorporam o conjunto de ferramentas do mercado de hiperautomação em linhas de produção para remediar choques na cadeia de suprimentos e escassez de trabalhadores observados após 2024. A planta farol de Singapura da Coca-Cola aumentou a produção em 28% e a produtividade do trabalho em 70% ao combinar programação preditiva com controle de qualidade por visão computacional[1]Fórum Econômico Mundial. "Detalhes do Estudo de Caso - Rede Global de Faróis - The Coca-Cola Company - Singapura." 8 de junho de 2024. . A fabricante têxtil Delta Galil aproveitou os dados de RFID para comparar a eficiência no nível das linhas e estimular a competição entre equipes, reduzindo o tempo de inatividade e aumentando os rendimentos. A hiperautomação vai além da robótica ao registrar dados granulares de ativos, alimentando modelos de aprendizado de máquina que sinalizam anomalias antes que perturbem a produção. Essa mudança da manutenção reativa para a preditiva reduz o desperdício, prolonga a vida útil dos equipamentos e melhora a aderência aos cronogramas, tornando os casos de investimento convincentes mesmo em ambientes sensíveis a custos. As empresas padronizam cada vez mais a captura de dados na borda, permitindo análises centralizadas que aperfeiçoam ajustes de processos em tempo quase real.

Estratégias Empresariais com Foco Digital para Otimização de Custos

Os mandatos dos conselhos para reduções estruturais de custos agora exigem a reformulação dos fluxos de trabalho principais, em vez de economias pontuais. Empresas que substituem o manuseio manual de faturas, a adjudicação de sinistros e a integração de clientes relatam ROI de três dígitos em 12 meses, impulsionado por menores taxas de erro e tempos de ciclo mais rápidos. A implantação de automação com IA pela Ring Container economizou USD 102.000 anuais no processamento de documentação de frete e acelerou a resolução de consultas de clientes em 96%[2]Infor. "Economia de mais de 12 mil horas/ano na produção e armazém com Infor EA e Infor AI." 3 de maio de 2024. . Essas iniciativas redirecionam a mão de obra para análises e inovações de maior valor, fortalecendo a fidelização dos clientes por meio de um menor tempo de lançamento no mercado. A hiperautomação ainda sustenta iniciativas de receita baseadas em dados, como precificação dinâmica e ofertas personalizadas, reforçando sua posição como catalisador tanto de ganhos de custos quanto de ganhos na linha de receita superior.

Adoção Rápida de Plataformas de Convergência RPA-IA

O mercado de hiperautomação mudou bruscamente quando os modelos de IA generativa passaram a interpretar documentos não estruturados, resumir conteúdo e raciocinar sobre o contexto. A Automation Anywhere declarou que mais de 70% das reservas de 2024 refletiram bots com IA capaz de redigir e-mails, classificar contratos e acionar ações subsequentes sem encaminhamento humano[3]Automation Anywhere. "Automation Anywhere Supera as Metas do Segundo Trimestre com Momentum Acelerado Após o Lançamento Bem-Sucedido do Agente de IA Autônomo e Primeiras Conquistas de Clientes." 11 de setembro de 2024. . A integração do Serviço Azure OpenAI pela Microsoft permite que os funcionários criem automações por meio de comandos em linguagem natural, reduzindo as barreiras de entrada e ampliando a participação dos usuários. O resultado é um tecido de fluxo de trabalho de ponta a ponta onde bots baseados em regras escalonam casos ambíguos para agentes cognitivos que aprendem continuamente, reduzindo as filas de exceções e amplificando a agilidade dos negócios.

Demanda Impulsionada por Lacunas de Competências por Ferramentas de Baixo Código para Desenvolvedores Cidadãos

A escassez aguda de talentos em integração aumenta os pendentes de projetos, levando as empresas a capacitar especialistas de negócios como "desenvolvedores cidadãos". Os usuários do SAP Build registraram reduções de custos de 40% ao expandir extensões de ERP por meio de componentes de arrastar e soltar, prova de que especialistas de domínio podem automatizar com segurança sem escrever código. Designers de fluxo visual, bibliotecas de modelos e copilotos de código com IA permitem que as equipes de finanças, RH e cadeia de suprimentos prototipem soluções em dias, que a TI então consolida para escala empresarial. A democratização acelera a adoção no segmento de pequenas e médias empresas que carece de grandes orçamentos de TI, mas ainda busca ganhos do mercado de hiperautomação em precisão, conformidade e tempo de ciclo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos requisitos de investimento inicial | -2.1% | Global, mais acentuado para PMEs | Curto prazo (≤2 anos) |

| Escassez de talentos em integração | -1.8% | Global, aguda em mercados maduros | Médio prazo (2-4 anos) |

| Barreiras de soberania de dados para implantação em nuvem | -1.3% | UE e setores regulados | Médio prazo (2-4 anos) |

| Atrasos de conformidade com transparência algorítmica | -0.9% | Regiões da Lei de IA da UE, em expansão | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Investimento Inicial

Programas abrangentes de hiperautomação requerem capital considerável em software, atualizações de infraestrutura e gastos com gestão de mudanças que podem superar os ciclos comuns de atualização de TI. A SAP orçou EUR 2 bilhões (USD 2,18 bilhões) em despesas de reestruturação para desbloquear eficiências impulsionadas por IA, ilustrando a escala enfrentada por empresas da Fortune 500. As empresas do mercado intermediário frequentemente lutam para financiar jornadas similares apesar de modelos de retorno convincentes, forçando implementações graduais ou contratações de serviços gerenciados. O impacto também inclui o treinamento do pessoal existente, a reengenharia de processos e a integração de sistemas legados, tornando o patrocínio executivo claro essencial para superar o obstáculo do investimento.

Escassez de Talentos em Integração

A demanda por engenheiros versáteis capazes de interligar APIs, fluxos de eventos e protocolos legados supera em muito a oferta, prolongando os prazos dos projetos. À medida que a hiperautomação se expande de processos únicos para modelos operacionais em toda a empresa, a complexidade aumenta, exigindo competências híbridas escassas em design de processos e ajuste de modelos de IA. As grandes empresas superam as rivais menores na disputa por talentos, inflacionando os custos salariais e criando gargalos de entrega. A resposta dos fornecedores são conectores pré-embalados e scripts de integração gerados por IA, mas a personalização sob medida permanece inevitável para fluxos de trabalho regulados e ERPs locais. Sem um pipeline estratégico de talentos, as organizações correm o risco de iniciativas paralisadas e valor não realizado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Domínio das Soluções Impulsiona a Consolidação de Plataformas

As soluções retiveram 60,58% da participação de mercado de hiperautomação em 2025, à medida que as empresas se inclinaram para conjuntos unificados que integram descoberta de processos, orquestração e análise. Os roteiros dos fornecedores enfatizam arquiteturas modulares para que os clientes possam ativar novas capacidades sem reimplementações em grande escala. Os serviços, no entanto, crescem mais rapidamente a uma CAGR de 20,05% porque as organizações dependem cada vez mais de especialistas externos para personalizar implantações e gerenciar a otimização iterativa. Os parceiros de consultoria projetam estruturas de governança, modelos de centro de excelência e painéis de ROI, garantindo que os resultados de negócios superem as listas de verificação de recursos. Os serviços gerenciados ganham força onde as equipes internas carecem de talentos disponíveis 24 horas por dia, transferindo custos de orçamentos de capital para despesas operacionais previsíveis.

Os serviços profissionais ainda expandem o tamanho do mercado de hiperautomação ao reduzir os riscos de implementações globais por meio de metodologias de aceleração de valor, modelos específicos do setor e monitoramento pós-ativação. Os fornecedores integram o treinamento em gestão de mudanças à entrega técnica, ajudando as equipes a se adaptarem aos novos padrões de colaboração humano-robô. A tendência para a precificação baseada em resultados alinha os incentivos, com as empresas de serviços apostando honorários em benchmarks de produtividade, fomentando um ciclo virtuoso de melhoria contínua e maior penetração de plataforma.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Tecnologia: A Mineração de Processos Perturba a Liderança Tradicional da RPA

A automação robótica de processos deteve 38,92% da receita em 2025, mas a CAGR de 28,10% da mineração de processos e tarefas sinaliza uma era analítica em que os insights derivados de dados orientam a ordem de investimento. As ferramentas de mineração examinam registros de eventos para identificar fragmentação, latência e desvios de conformidade, traduzindo os achados em pipelines de candidatos à automação com potencial de economia quantificado. Os componentes de aprendizado de máquina e aprendizado profundo amplificam essa descoberta ao prever picos de volume, cenários de exceção e probabilidade de falha, informando a alocação dinâmica de recursos. As interfaces de linguagem natural permitem que analistas de negócios consultem mapas de processos de forma conversacional, ampliando o acesso a insights de otimização.

Os módulos de visão computacional estendem o mercado de hiperautomação além das telas de back-office para inspeção do mundo físico, verificação de identidade e conferências de inventário. Os chatbots, alimentados por grandes modelos de linguagem, combinam diálogo empático com execução transacional, elevando a experiência do cliente. Coletivamente, essas tecnologias convergentes levam os fornecedores a oferecer camadas de orquestração plug-and-play que suportam motores heterogêneos, garantindo que os clientes possam evoluir suas pilhas sem dependência de fornecedor único.

Por Modo de Implantação: A Aceleração da Nuvem Desafia o Domínio da Instalação Local

As implantações locais comandaram 53,48% de participação em 2025 devido aos mandatos de soberania de dados e aos custos irrecuperáveis de infraestrutura existente, especialmente entre bancos e governos. No entanto, a CAGR de 22,78% da nuvem mostra mudanças de percepção à medida que os provedores certificam plataformas para estruturas de conformidade rigorosas, como FedRAMP e ISO 27001. A precificação baseada em consumo elimina o gasto de capital em servidores e acelera o provisionamento, atraindo linhas de negócio que buscam pilotos rápidos. Os modelos híbridos emergem como uma ponte pragmática, mantendo o processamento de dados sensíveis localmente enquanto exploram a nuvem elástica para desenvolvimento, testes e cargas de trabalho de baixo risco.

As empresas europeias aderem à evolução da Lei de IA da UE, frequentemente localizando o processamento dentro das fronteiras nacionais ou em zonas de nuvem confiável. Enquanto isso, varejistas e empresas de tecnologia migram cargas de trabalho inteiras para a nuvem pública, aproveitando zonas de disponibilidade regionais para casos de uso sensíveis à latência, como detecção de fraudes. À medida que a criptografia de nível de defesa e a computação confidencial amadurecem, as barreiras à hiperautomação hospedada na nuvem diminuem, incentivando os fornecedores a priorizarem roteiros de SaaS multilocatário.

Por Porte Empresarial do Usuário Final: O Crescimento das PMEs Desafia o Domínio das Grandes Empresas

As grandes empresas detinham 67,95% do tamanho do mercado de hiperautomação em 2025, impulsionadas por orçamentos robustos e roteiros de modernização de sistemas legados. Sua escala justifica construções de centros de excelência que cultivam bibliotecas de bots nas áreas de finanças, RH e cadeia de suprimentos. Por outro lado, as PMEs registram uma CAGR vigorosa de 21,74% graças a ofertas baseadas em assinatura com estúdios de design intuitivos que reduzem drasticamente a complexidade de entrada. Os fornecedores cortejam esse segmento com assistentes passo a passo, calculadoras de resultados e horas de suporte inclusas, permitindo que equipes enxutas automatizem a captura de faturas, folha de pagamento e reconciliação de inventário.

As PMEs preferem a implantação em nuvem e o licenciamento por uso, liberando caixa para iniciativas de crescimento. Muitas começam com um único processo que se paga em um trimestre e depois reinvestem as economias em automações adjacentes, fomentando ganhos de eficiência compostos. As grandes empresas, por sua vez, olham além das economias internas para manuais de ecossistemas que estendem bots a fornecedores e parceiros, desbloqueando efeitos de rede.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor do Usuário Final: A Aceleração da Saúde Desafia a Liderança do BFSI

O BFSI manteve uma fatia de 27,05% da receita em 2025, protegendo conformidade, KYC e integridade de transações de alto volume com processamento direto. As fusões de banco central e os pagamentos em tempo real amplificam a necessidade de reconciliação sem intervenção e monitoramento contínuo de riscos. A saúde, expandindo a uma CAGR de 24,12%, direciona a hiperautomação para a admissão de pacientes, pré-autorização e codificação de sinistros, aliviando o esgotamento dos clínicos e apertando os ciclos de reembolso. Um sistema de saúde de Illinois reduziu o prazo de processamento de pré-autorização de 72 horas para 6 minutos após integrar classificação por IA e formulários inteligentes, liberando a equipe para a coordenação do cuidado.

Os players de manufatura e automotivo sobrepõem a hiperautomação com telemetria de IoT para detectar microparadas, sequenciar ordens de produção dinamicamente e acionar a aquisição automatizada de peças de reposição, reforçando a eficácia global dos equipamentos. Os varejistas automatizam a orquestração de clique para retirada, o gerenciamento de devoluções e as ofertas personalizadas, aumentando a fidelização dos clientes. As instituições de ensino implantam chatbots para consultas de admissão e processamento de históricos escolares, canalizando as economias administrativas para experiências de aprendizado digital.

Análise Geográfica

A América do Norte deteve 36,27% da participação de mercado de hiperautomação em 2025, ancorada por orçamentos empresariais robustos, ecossistemas de capital de risco e reservas experientes de talentos em automação. A Dexcom, fornecedora de saúde dos Estados Unidos, economizou 200.000 horas anuais e reduziu os tempos de ciclo em 80% ao utilizar bots habilitados por IA nas equipes de finanças e cadeia de suprimentos. A ênfase dos reguladores financeiros na resiliência operacional acelera ainda mais a adoção no setor bancário e de seguros. O Canadá complementa com casos de uso de manufatura em peças automotivas e processamento de alimentos, enquanto o México avança com fábricas inteligentes em zonas fronteiriças, demonstrando a orquestração da cadeia de suprimentos entre regiões.

A Ásia-Pacífico registra a trajetória mais rápida, a uma CAGR de 19,10% até 2031, revigorada por fundos de Indústria 4.0 patrocinados pelo Estado, grandes polos de eletrônicos e pressões competitivas de salários. As subvenções provinciais da China subsidiam a adoção de hiperautomação em têxteis e logística, enquanto o Japão incorpora controle de qualidade cognitivo em oficinas de pintura automotiva. A Índia aproveita bots para aprimorar a precisão do BPO e reduzir o tempo médio de atendimento para clientes globais. A Austrália se destaca: 96% das empresas relataram planos de automação abrangendo finanças, RH e atendimento ao cliente, indicando uma intenção quase universal. Os fabricantes da ASEAN implantam análises de borda para reduzir custos de energia e cumprir os mandatos de qualidade de exportação.

A Europa equilibra inovação com governança, orientada pela Lei de IA que classifica as aplicações de hiperautomação por categoria de risco e estipula transparência, mitigação de viés e disposições de supervisão humana. A Alemanha lidera a transformação industrial, incorporando painéis de mineração de processos em plantas de manufatura discreta. O Reino Unido posiciona a hiperautomação como alavanca para a facilitação competitiva do comércio pós-Brexit, com ênfase na automação do desembaraço aduaneiro. A França pilota bots de fluxo de trabalho hospitalar para aliviar a sobrecarga administrativa, enquanto a Itália incentiva a adoção pelas PMEs por meio de créditos fiscais vinculados a marcos de digitalização.

Cenário Competitivo

O mercado de hiperautomação reflete concentração moderada, com um grupo central de fornecedores de plataformas, hiperescaladores de nuvem e líderes de ERP disputando a participação de carteira de ponta a ponta. UiPath, Microsoft e Automation Anywhere incorporam agentes de grandes modelos de linguagem que interpretam dados não estruturados, autorizam as melhores próximas ações e conversam com os usuários, elevando o valor além da replicação de fluxo de cliques. SAP, IBM e Oracle capitalizam sobre seus portfólios de ERP, integrando a descoberta de processos e a orquestração em camadas de assinatura para garantir a titularidade. A aquisição de Moveworks por USD 2,85 bilhões pela ServiceNow demonstra a ambição de hiperescala de integrar IA conversacional nos fluxos de trabalho de serviços de TI.

A dinâmica competitiva recompensa cada vez mais a profundidade vertical; os novos entrantes focados em saúde criam modelos compatíveis com HIPAA, enquanto os especialistas em bancário incorporam conjuntos de regras de AML e trilhas de auditoria. As startups nativas de borda fundem visão computacional com robôs industriais, alcançando fábricas de campo marrom que requerem processamento localizado. Os modelos de precificação se deslocam para contratos baseados em resultados, onde os fornecedores apostam margens no cumprimento de SLA, cimentando alianças de longo prazo e elevando os custos de troca. Os ecossistemas de parceiros florescem à medida que os integradores de sistemas globais lançam estúdios de hiperautomação, co-desenvolvendo aceleradores alinhados à governança setorial.

As entradas de fusões e aquisições permanecem intensas: a Circus SE adquiriu a FullyAI por EUR 1,1 bilhão para injetar IA agêntica em robôs de hospitalidade, e a BP3 garantiu USD 33 milhões para escalar serviços de processamento inteligente de documentos. Os fluxos de investimento confirmam as expectativas dos analistas de que a consolidação de plataformas se intensificará, com os vencedores sendo definidos por IA multimodal contínua, APIs abertas e ganhos de produtividade demonstráveis.

Líderes do Setor de Hiperautomação

Alteryx

Automation Anywhere

SolveXia

Mitsubishi Electric Corporation

Catalytic Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Circus SE concordou em adquirir a FullyAI por EUR 1,1 bilhão (USD 1,20 bilhão) para incorporar IA agêntica em robôs de serviço de alimentação.

- Dezembro de 2024: A HuLoop Automation concluiu uma rodada Série A de USD 6 milhões para avançar no software unificado de automação inteligente.

- Novembro de 2024: A Automation Anywhere formou uma aliança estratégica com a PwC India para co-entregar automação com tecnologia de IA generativa em múltiplos setores.

- Outubro de 2024: A Luminai captou USD 21,57 milhões em financiamento Série A para escalar a automação impulsionada por IA para saúde e serviços financeiros.

- Setembro de 2024: A Automation Anywhere registrou o quarto trimestre consecutivo de lucro operacional, com 70% das novas reservas vinculadas a soluções ricas em IA.

- Junho de 2024: A SirionLabs adquiriu a Eigen Technologies, elevando a avaliação acima de USD 1 bilhão e fortalecendo as capacidades de PLN.

- Janeiro de 2024: A Automation Anywhere fez parceria com a Odin AI para expandir as capacidades de agentes de IA empresariais e impulsionar a adoção de automação integrada.

Escopo do Relatório Global do Mercado de Hiperautomação

A hiperautomação compreende o aumento da automação de processos de negócios (cadeias de produção, fluxos de trabalho, processos de marketing, etc.) por meio da introdução de Inteligência Artificial, Aprendizado de Máquina e Automação Robótica de Processos.

O mercado de hiperautomação é segmentado por tipo de tecnologia (Biometria, Aprendizado de Máquina, Computação Sensível ao Contexto, Geração de Linguagem Natural, Chatbots, Automação Robótica de Processos), por setor do usuário final (BFSI, Varejo, TI e Telecom, Educação, Automotivo, Manufatura, Saúde e Ciências da Vida), e por Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são expressos em termos de valor (USD milhões) para todos os segmentos acima.

| Soluções |

| Serviços |

| Automação Robótica de Processos (RPA) |

| Aprendizado de Máquina e Aprendizado Profundo |

| Processamento de Linguagem Natural e Chatbots |

| Mineração de Processos e Tarefas |

| Visão Computacional e Biometria |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| Varejo e Comércio Eletrônico |

| TI e Telecom |

| Manufatura e Automotivo |

| Saúde e Ciências da Vida |

| Educação |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN-5 | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Tipo de Tecnologia | Automação Robótica de Processos (RPA) | ||

| Aprendizado de Máquina e Aprendizado Profundo | |||

| Processamento de Linguagem Natural e Chatbots | |||

| Mineração de Processos e Tarefas | |||

| Visão Computacional e Biometria | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Porte Empresarial do Usuário Final | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor do Usuário Final | BFSI | ||

| Varejo e Comércio Eletrônico | |||

| TI e Telecom | |||

| Manufatura e Automotivo | |||

| Saúde e Ciências da Vida | |||

| Educação | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN-5 | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de hiperautomação?

O tamanho do mercado de hiperautomação foi de USD 18,64 bilhões em 2026.

Com que velocidade o mercado deve se expandir nos próximos cinco anos?

A previsão é que atinja USD 45,17 bilhões até 2031, registrando uma CAGR de 19,36%.

Quem são os principais players do Mercado de Hiperautomação?

Alteryx, Automation Anywhere, SolveXia, Mitsubishi Electric Corporation e Catalytic Inc são as principais empresas que operam no Mercado de Hiperautomação.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços estão avançando a uma CAGR de 20,05% à medida que as empresas buscam expertise em implementação e serviços gerenciados.

Qual tipo de tecnologia tem projeção de superar os demais?

Qual tipo de tecnologia tem projeção de superar os demais? A mineração de processos e tarefas tem previsão de uma CAGR de 28,10%, refletindo a demanda por descoberta de processos orientada por dados.

Qual região tem probabilidade de liderar o crescimento futuro?

A Ásia-Pacífico apresenta o maior momentum de crescimento com uma CAGR de 19,10% até 2031, impulsionada por programas de Indústria 4.0 e digitalização da manufatura.

Qual vertical do setor crescerá mais rapidamente?

A saúde tem projeção de expansão a uma CAGR de 24,12% à medida que os prestadores automatizam fluxos de trabalho de pacientes e tarefas regulatórias.

Página atualizada pela última vez em: