Tamanho e Participação do Mercado de Veículos do Irã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 41.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 43.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.50% CAGR |

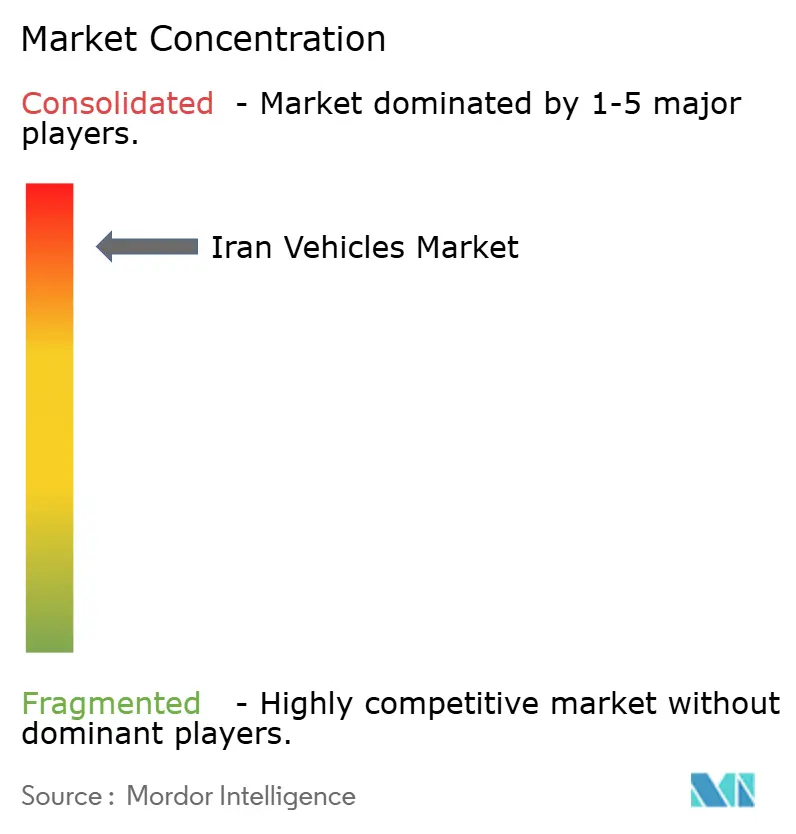

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos do Irã por Mordor Intelligence

O tamanho do mercado de veículos iraniano em 2026 é estimado em USD 43,86 bilhões, crescendo a partir do valor de 2025 de USD 41,57 bilhões, com projeções para 2031 mostrando USD 57,31 bilhões, crescendo a um CAGR de 5,5% no período 2026-2031. O impulso da demanda está vinculado à robusta produção doméstica de veículos em 2023, ao apoio político mais amplo para veículos a gás natural comprimido (GNC) e à reabertura gradual para joint ventures estrangeiras. A intensidade competitiva permanece moderada porque os dois principais fabricantes domésticos juntos controlam quase 80% das vendas. A diversificação de motorizações, o crescimento do transporte por aplicativo e as soluções de cadeia de suprimentos baseadas em escambo estão moldando as prioridades de investimento, enquanto a volatilidade cambial e as restrições da rede elétrica moderam o otimismo de curto prazo.

Principais Conclusões do Relatório

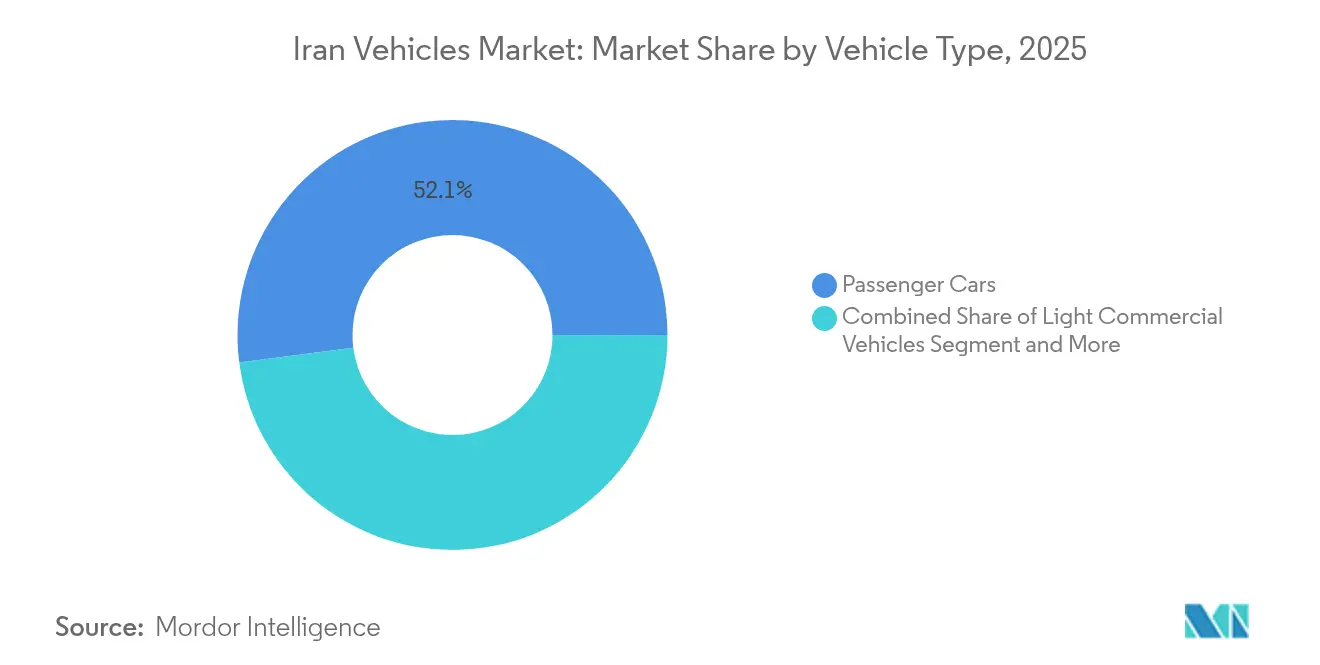

- Por tipo de veículo, os automóveis de passeio lideraram com 52,05% da participação no mercado automotivo do Irã em 2025 e devem se expandir a um CAGR de 11,05% até 2031.

- Por tipo de combustível, os modelos a gasolina comandaram 67,10% do tamanho do mercado automotivo iraniano em 2025, enquanto os veículos híbridos elétricos avançam a um CAGR de 12,55% até 2031.

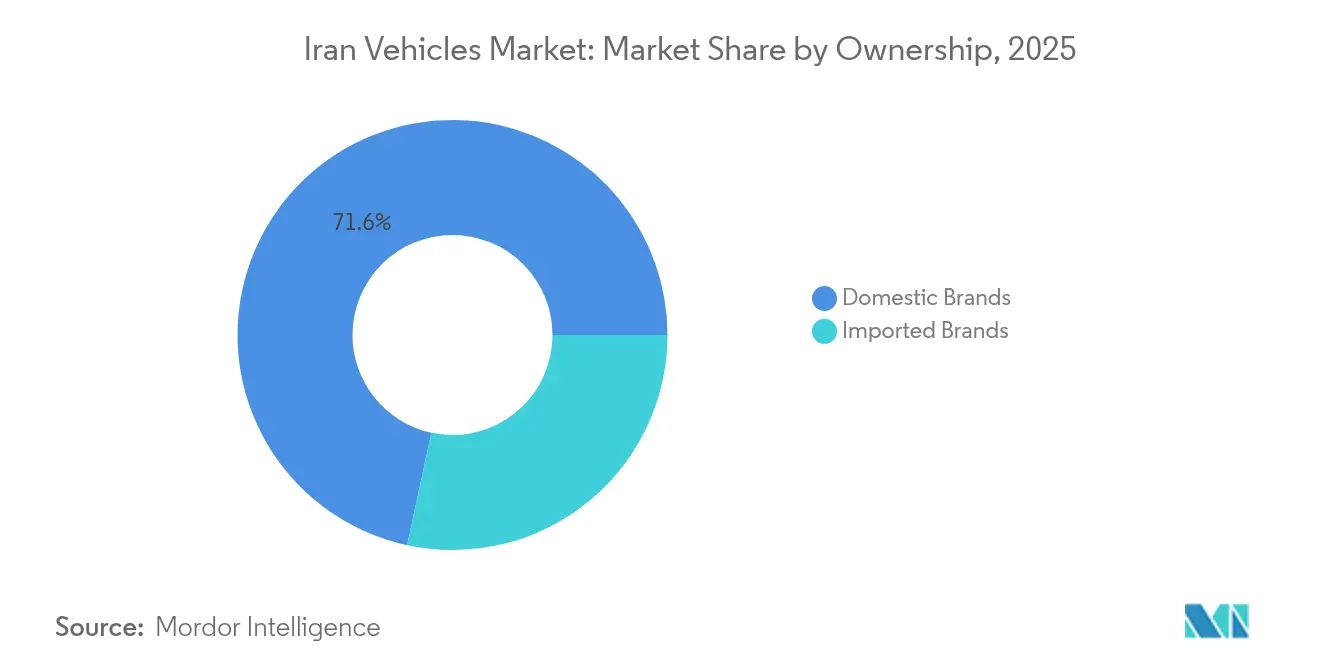

- Por propriedade, as marcas nacionais detinham 71,62% da participação no mercado automotivo do Irã em 2025; as marcas importadas registraram o CAGR mais rápido de 9,52% para 2026-2031.

- Por tipo de cliente, os consumidores individuais responderam por 61,40% do tamanho do mercado automotivo iraniano em 2025; os compradores de frota e comerciais registraram o CAGR mais alto de 8,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Veículos do Irã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivo Governamental para Motorizações Compatíveis com GNC | +1.8% | Teerã, Isfahan, Tabriz, Khuzestão | Médio prazo (2-4 anos) |

| Reabertura de Joint Ventures Selecionadas Após as Isenções de Sanções de 2023 | +1.2% | Teerã, Isfahan, Azerbaijão Oriental | Curto prazo (≤ 2 anos) |

| Demanda Apoiada por Subsídios para Automóveis de Passeio Pequenos | +1.1% | Teerã, Isfahan, Khorasan Razavi, Fars | Longo prazo (≥ 4 anos) |

| Comércio de Escambo de Fabricantes de Automóveis Desbloqueando Linhas de Produção | +0.9% | Teerã, Isfahan, Markazi | Médio prazo (2-4 anos) |

| Frotas de Transporte por Aplicativo Impulsionando a Demanda por Veículos Comerciais Leves | +0.7% | Teerã, Isfahan, Mashhad, Shiraz | Curto prazo (≤ 2 anos) |

| Demanda Militar por Picapes Blindadas Localmente | +0.4% | Teerã, Isfahan, Khuzestão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivo governamental para motorizações compatíveis com GNC

As autoridades visam uma participação de 35% do GNC no consumo nacional de combustível, acima dos 23%, e determinaram que metade dos novos veículos integre a funcionalidade de GNC.[1]Financial Tribune, "Veículos Híbridos a GNC para Reduzir o Déficit de Oferta e Demanda de Gasolina," financialtribune.com Os fabricantes domésticos já operam 3,5 milhões de veículos a GNC apoiados por 2.385 postos ativos, uma rede que o ministério do petróleo está expandindo. A estabilidade dos preços do GNC em relação ao aumento dos custos da gasolina sustenta a adoção pelos consumidores, enquanto as vastas reservas de gás natural do Irã garantem a segurança do abastecimento. A transição para o GNC aumenta a independência energética, reduz as importações de gasolina e posiciona os fabricantes para oportunidades de exportação para outras economias ricas em gás.

Reabertura de joint ventures selecionadas após as isenções de sanções de 2023

O alívio das sanções reacendeu as parcerias estrangeiras, exemplificado pela fábrica de 150.000 unidades da Renault e pelo acordo de pós-venda da Mercedes-Benz Trucks.[2]Reuters Staff, "Renault forma nova empresa de joint venture no Irã," reuters.com Essas colaborações injetam conhecimento avançado em motorizações, elevam os padrões de qualidade e desbloqueiam capacidade ociosa precisamente quando um quarto da frota do Irã supera 20 anos de idade. A transferência de tecnologia e o acesso à cadeia de suprimentos global estão acelerando a modernização de plataformas em todo o mercado automotivo do Irã.

Demanda apoiada por subsídios para automóveis de passeio pequenos

A gasolina permanece subsidiada a 15.000 riais por litro, sustentando a preferência dos consumidores por sedãs compactos. Embora as reformas governamentais estejam reduzindo as cotas mensais subsidiadas, os baixos preços nos postos ainda favorecem motores de pequena cilindrada. O design do subsídio também canaliza a demanda para modelos fabricados localmente, reforçando a dominância das marcas nacionais no mercado automotivo iraniano, ao mesmo tempo que cria tensão fiscal, pois os gastos ultrapassam USD 80 bilhões anualmente.

Comércio de escambo de fabricantes de automóveis desbloqueando linhas de produção

Uma queda de 43% nos componentes importados em 2024 expôs a fragilidade da cadeia de suprimentos. Os fabricantes responderam trocando exportações de pistache por peças chinesas, restaurando a produção e evitando paralisações prolongadas nas fábricas. O esquema demonstra resiliência adaptativa, mas vincula a produção automotiva às oscilações de preços de commodities e às colheitas agrícolas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Importação de Peças Impulsionada pelo Câmbio | -1.4% | Teerã, Isfahan, Tabriz, Markazi | Curto prazo (≤ 2 anos) |

| Depreciação Cambial Crônica Inflacionando Preços | -0.8% | Teerã, Isfahan, Khorasan Razavi, Fars | Médio prazo (2-4 anos) |

| Déficits na Rede Elétrica Atrasando a Implantação de Carregamento de Veículos Elétricos | -0.6% | Teerã, Isfahan, Khuzestão, Mazandarã | Longo prazo (≥ 4 anos) |

| Reação Negativa ao Preço do Pistache Versus Esquemas de Escambo | -0.3% | Kermã, Fars, Khorasan Razavi | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de importação de peças impulsionada pelo câmbio

O fluxo de componentes caiu para USD 653 milhões em 2024 e brevemente entrou em colapso para USD 26 milhões, forçando paralisações intermitentes. Os fornecedores domésticos carecem de escala em motores e eletrônicos, de modo que os fabricantes de equipamentos originais dependem de alocações de moeda estrangeira que permanecem restritas. Os longos prazos de entrega prejudicam a confiança dos consumidores e reduzem o ritmo de crescimento do mercado automotivo iraniano.

Depreciação cambial crônica inflacionando preços

A queda do rial eleva os custos de insumos enquanto os tetos de preços estatais limitam o repasse, sobrecarregando os fabricantes de automóveis com prejuízos. As linhas de crédito foram ampliadas, mas permanecem insuficientes para compensar o consumo de capital de giro. A instabilidade cambial também corrói a renda real dos consumidores, adiando compras e comprimindo margens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Sedãs Mantêm Liderança enquanto Veículos Elétricos Aceleram

Os automóveis de passeio, particularmente os sedãs, mantiveram uma participação de 52,05% no mercado de veículos iraniano em 2025, sustentados pelas necessidades de deslocamento urbano e pelas plataformas domésticas bem estabelecidas. Modelos tradicionais como o Iran Khodro Samand e o SAIPA Tiba oferecem manutenção familiar e baixos custos operacionais. O segmento está crescendo a um CAGR de 11,05% com base em programas governamentais para implantar 100.000 táxis elétricos e na expansão dos corredores de carregamento público. O segmento de sedãs, portanto, enfrenta uma transição evolutiva em direção a variantes eletrificadas, enquanto os veículos comerciais leves aproveitam o aumento do transporte por aplicativo e da entrega de última milha. Os veículos utilitários esportivos e multiuso permanecem escolhas aspiracionais para uma classe média emergente.

As atualizações de plataforma refletem uma mudança estratégica para designs que acomodam múltiplos tipos de combustível e recursos de segurança aprimorados, substituindo modelos tradicionais cuja produção foi recentemente interrompida. Os fabricantes estão reformulando as linhas para arquiteturas flexíveis de carroceria sobre chassi voltadas tanto para derivativos de passageiros quanto comerciais. O mercado de veículos iraniano também vê programas de renovação de ônibus e coaches que aposentam frotas diesel envelhecidas em favor de unidades a GNC e híbridas, apoiando iniciativas de modernização do transporte público.

Por Tipo de Combustível: Dominância da Gasolina Encontra Impulso dos Híbridos

Os veículos a gasolina ainda comandam 67,10% da participação no mercado de veículos do Irã em 2025, porque a produção das refinarias satisfaz a maior parte da demanda doméstica e os subsídios mantêm os preços nos postos baixos. No entanto, o tamanho do mercado de veículos iraniano para modelos híbridos deve crescer rapidamente a um CAGR de 12,55%, juntamente com mandatos políticos que estipulam que metade da produção anual inclua motorizações alternativas. Os gargalos da rede elétrica e a falta de carregadores rápidos retardam a adoção de veículos puramente elétricos, mas os híbridos contornam a ansiedade de autonomia enquanto reduzem as contas de combustível.

A adoção de híbridos é acelerada pelos iminentes déficits de gasolina que poderiam forçar importações de USD 2 bilhões anualmente se o consumo superar as atualizações das refinarias. As metas de frota verde do governo e a aprovação de importações de gasolina premium a preços de mercado incentivam os consumidores em direção à tecnologia eficiente em combustível. Os veículos a diesel permanecem essenciais para o transporte pesado de cargas, enquanto o uso de GNC aproveita o abundante gás natural do Irã, ajudando a estabilizar a segurança energética.

Por Propriedade: Fortaleza Doméstica Enfrenta Liberalização das Importações

Os fabricantes domésticos controlavam 71,62% da participação no mercado de veículos do Irã em 2025, devido a décadas de restrições às importações e a uma política industrial de apoio. Até 1.200 fabricantes de peças alimentam esse ecossistema, oferecendo vantagens de custo em relação aos concorrentes importados. No entanto, as regulamentações de importação facilitadas após 2023 permitem que marcas estrangeiras capturem a demanda reprimida por qualidade e conjuntos de recursos aprimorados, especialmente nos segmentos premium e elétrico. Os veículos importados provavelmente corroerão gradualmente sua participação, mas os fabricantes de equipamentos originais domésticos se beneficiam da escala contínua e do financiamento preferencial.

As joint ventures servem como um caminho intermediário, combinando a economia da montagem local com tecnologia internacional, mitigando as demandas por câmbio estrangeiro vinculadas às importações totalmente montadas. O mercado está evoluindo para uma arena mista onde os campeões domésticos devem elevar a sofisticação dos produtos para manter a relevância.

Por Tipo de Cliente: Indivíduos Lideram, Frotas Crescem

Os compradores individuais responderam por 61,40% das vendas em 2025, refletindo o valor cultural da mobilidade privada e a relativa acessibilidade conferida pelos baixos preços dos combustíveis. No entanto, os operadores de frota e comerciais mostram o CAGR mais rápido de 8,74%, à medida que as plataformas de transporte por aplicativo proliferam e a logística de comércio eletrônico amadurece. O mercado de veículos iraniano, portanto, se bifurca: os volumes de sedãs para o mercado de massa atendem às famílias, enquanto a demanda por veículos comerciais leves e táxis híbridos cresce entre os operadores profissionais.

As aquisições governamentais também moldam requisitos especializados, como picapes blindadas e ônibus de transporte público. Os pedidos de frota oferecem maior utilização e ciclos de substituição previsíveis, incentivando os fabricantes de equipamentos originais a desenvolver variantes comerciais de uso específico. Com o tempo, a mobilidade compartilhada pode moderar o crescimento da propriedade individual, mas a dinâmica populacional e o transporte de massa inadequado garantem uma base de varejo considerável.

Análise Geográfica

A província de Teerã ancora o mercado de veículos iraniano com sua densa população, mão de obra qualificada e proximidade às fábricas da Iran Khodro e da SAIPA. O efeito de agrupamento nutre ecossistemas de fornecedores e centros de pesquisa, reforçando a centralidade da capital. A província de Isfahan segue, aproveitando os ativos metalúrgicos e as encruzilhadas estratégicas que ligam as rodovias nacionais, tornando-a um polo de fabricação e distribuição. O Azerbaijão Oriental, com Tabriz como capital, oferece proximidade à Turquia e ao Cáucaso, proporcionando às joint ventures um portal de exportação. O Khuzestão contribui com matérias-primas petroquímicas para plásticos e abriga a produção de veículos militares de nicho, integrando cadeias de valor a montante e a jusante. As províncias do norte se beneficiam de gasodutos que sustentam a implantação de veículos a GNC, enquanto as províncias costeiras do sul fornecem capacidade portuária para o fluxo de componentes e as perspectivas de exportação de veículos. A especialização regional equilibra a resiliência nacional: usinagem de motores em Markazi, eletrônicos em Qom e vidro em Yazd. A geografia integrada apoia a capacidade do mercado de veículos iraniano de absorver choques, como escassez de câmbio, realocando contratos de submontagem dentro do país.

Cenário Competitivo

A estrutura do mercado é altamente concentrada: Iran Khodro e SAIPA juntas respondem por quase metade das vendas em unidades. Esse duopólio modera a concorrência de preços, mas impõe altas barreiras de entrada para novos participantes. A estratégia gira em torno de escalar a tecnologia de joint ventures, garantir peças por meio de escambo e atualizar plataformas para atender às regulamentações de segurança e emissões em evolução.

Os planos de expansão de capacidade incluem uma instalação da Renault de 150.000 unidades e a montagem localizada de caminhões Mercedes-Benz Actros. As empresas domésticas exploram a integração vertical de componentes-chave para reduzir a exposição ao câmbio, enquanto acordos de escambo que trocam pistaches por eletrônicos substituem o financiamento convencional de importações. As oportunidades de espaço em branco em veículos elétricos e SUVs premium atraem players menores, como o Bahman Group, que aproveitam kits CKD de parceiros chineses.

O gigante do transporte por aplicativo Snapp exerce influência a jusante, potencialmente moldando as especificações de frota dos fabricantes de equipamentos originais. O mercado de veículos iraniano pode ver consolidação à medida que montadoras menores lutam com a volatilidade cambial, despesas de conformidade e lacunas tecnológicas. Em paralelo, as ambições de exportação para mercados vizinhos dependem do cumprimento dos padrões regionais de homologação, para os quais as parcerias internacionais permanecem cruciais.

Líderes da Indústria de Veículos do Irã

Iran Khodro

SAIPA Group

Pars Khodro

Bahman Group

Kerman Motor

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A AvtoVAZ anunciou planos de localização para montar o mais recente modelo Lada no Irã, com o objetivo de expandir as exportações para o Irã, Cazaquistão e Vietnã.

- Julho de 2024: A Pars Khodro apresentou seu primeiro hatchback totalmente elétrico, um Leapmotor T03 com nova identidade visual, oferecendo 107 cv e uma autonomia NEDC de 403 km.

- Abril de 2024: O MAPNA Group confirmou a construção de 20 estações de carregamento de veículos elétricos em todo o país para apoiar a implantação de 100.000 táxis elétricos.

Escopo do Relatório do Mercado de Veículos do Irã

Um veículo é uma máquina que transporta pessoas ou cargas de um lugar para o destino desejado. A indústria automotiva iraniana está focada em veículos de passeio e comerciais.

O mercado da indústria automotiva iraniana é segmentado por tipo de veículo e tipo de combustível. Por tipo de veículo, o mercado é segmentado em automóveis de passeio e veículos comerciais. Por tipo de combustível, o mercado é segmentado em motores de combustão interna e elétricos.

Para cada segmento, o dimensionamento e a previsão do mercado são feitos em termos de valor (USD).

| Automóveis de Passeio | Hatchback |

| Sedã | |

| Veículo Utilitário Esportivo | |

| Veículo Multiuso | |

| Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | |

| Ônibus e Coaches |

| Gasolina |

| Diesel |

| Híbrido Elétrico |

| Elétrico a Bateria |

| Outros |

| Marcas Nacionais |

| Marcas Importadas |

| Consumidores Individuais |

| Operadores de Frota e Comerciais |

| Governo e Defesa |

| Por Tipo de Veículo | Automóveis de Passeio | Hatchback |

| Sedã | ||

| Veículo Utilitário Esportivo | ||

| Veículo Multiuso | ||

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Coaches | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| Híbrido Elétrico | ||

| Elétrico a Bateria | ||

| Outros | ||

| Por Propriedade | Marcas Nacionais | |

| Marcas Importadas | ||

| Por Tipo de Cliente | Consumidores Individuais | |

| Operadores de Frota e Comerciais | ||

| Governo e Defesa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado automotivo do Irã?

O mercado automotivo do Irã está em USD 43,86 bilhões em 2026 e deve crescer para USD 57,31 bilhões até 2031.

Quais empresas dominam o mercado automotivo do Irã?

Iran Khodro e SAIPA juntas detêm quase 80% do total de vendas, estabelecendo uma estrutura de duopólio.

Qual é a velocidade de crescimento dos veículos elétricos no Irã?

Os veículos elétricos a bateria devem registrar um CAGR de 17,10% de 2026 a 2031, à medida que os programas governamentais de eletrificação de táxis se expandem.

Por que o GNC é importante para a estratégia automotiva do Irã?

O GNC aproveita as vastas reservas de gás natural do Irã, reduz a pressão sobre as importações de gasolina e se beneficia de mais de 2.300 postos de abastecimento em todo o país.

Quais desafios restringem o crescimento do mercado?

A escassez de câmbio estrangeiro limitando as importações de peças, a depreciação cambial crônica inflacionando os custos de produção e os limites da rede elétrica na capacidade de carregamento de veículos elétricos são as principais restrições.

Página atualizada pela última vez em: