Tamanho e Participação da Indústria Automobilística do Irã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

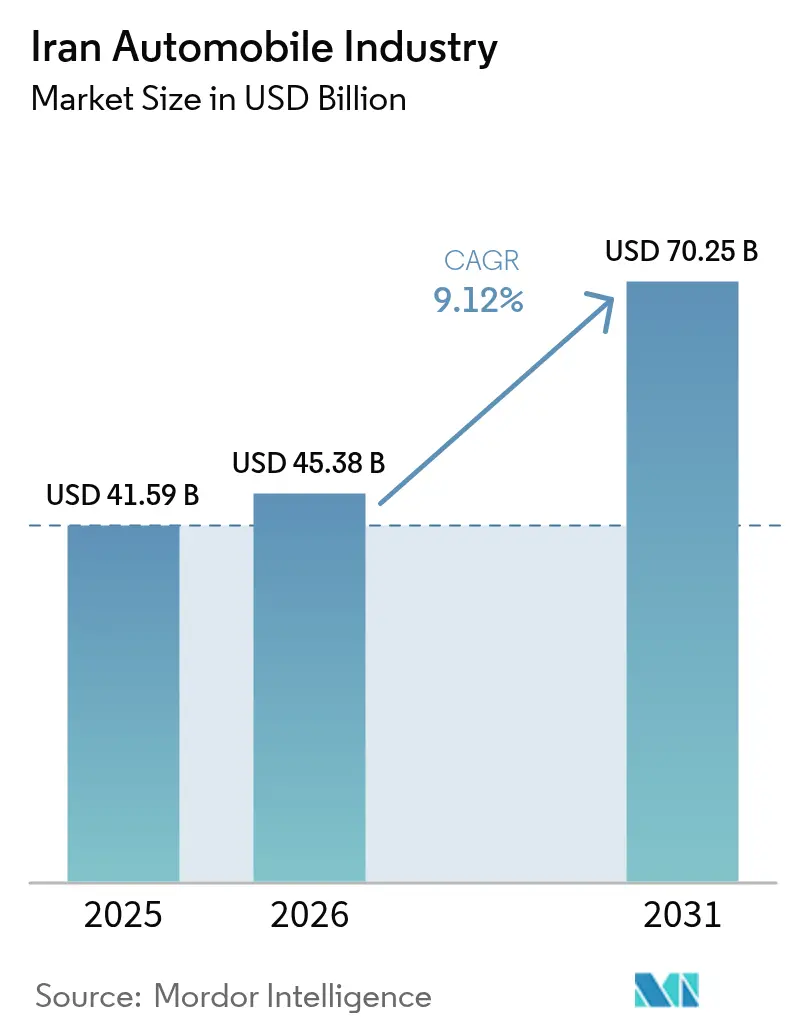

| Tamanho do mercado no ano base (2025) | 41.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 45.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 70.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

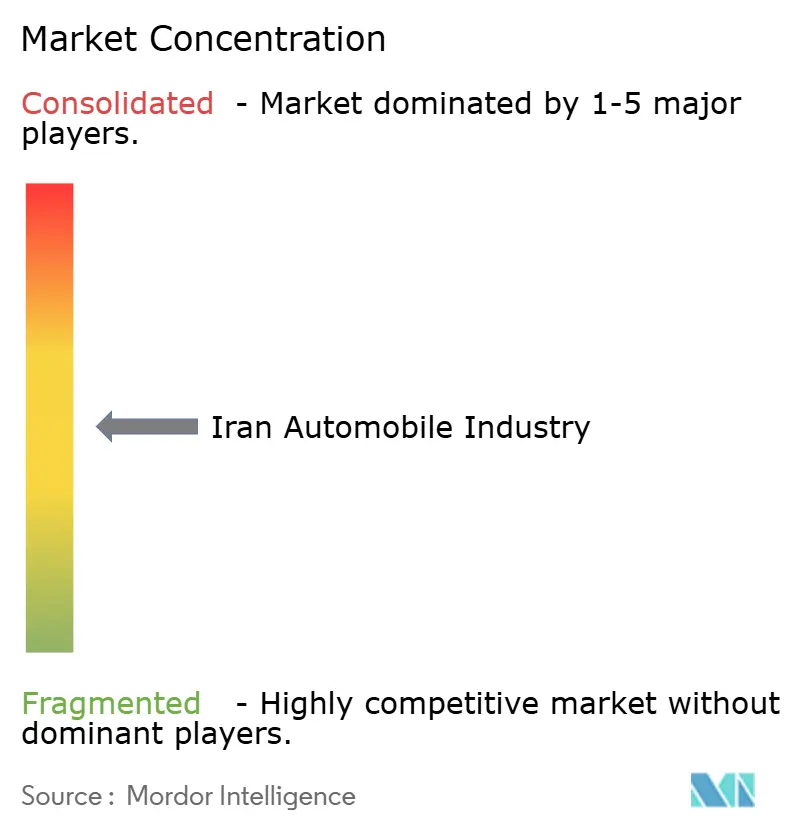

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise da Indústria Automobilística do Irã por Mordor Intelligence

O tamanho do mercado automobilístico do Irã em 2026 é estimado em USD 45,38 bilhões, crescendo a partir do valor de 2025 de USD 41,59 bilhões, com projeções para 2031 indicando USD 70,25 bilhões, crescendo a uma CAGR de 9,12% no período de 2026 a 2031. O forte crescimento populacional, a urbanização e uma demografia jovem sustentam a demanda, enquanto a liberalização gradual do crédito e os programas governamentais de localização mantêm o impulso produtivo[1]"Estatísticas de Produção 2024,", Organisation Internationale des Constructeurs d'Automobiles, oica.net. A capacidade de fabricação doméstica resiliente, acima de 1,1 milhão de unidades anuais, reforça a segurança do fornecimento apesar das sanções. A crescente adoção de aplicativos de transporte por aplicativo, os programas de conversão para gás natural comprimido (GNC) e o abastecimento de componentes por meio de escambo fortalecem ainda mais o mercado automotivo do Irã, posicionando-o para uma expansão constante em meio a pressões cambiais e inflacionárias. À medida que os limites de importação se flexibilizam, as pressões competitivas e as expectativas dos consumidores por veículos de maior qualidade se intensificam, compelindo os participantes estabelecidos a priorizar a eficiência de custos e a modernização tecnológica.

Principais Conclusões do Relatório

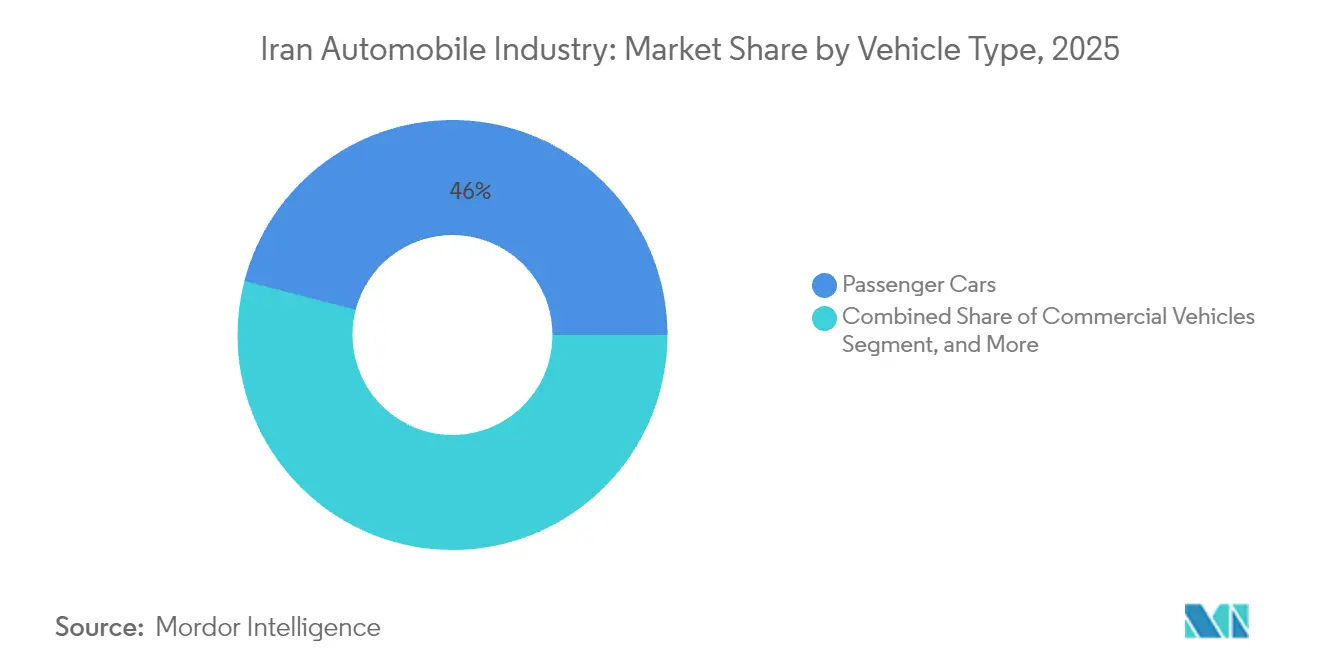

- Por tipo de veículo, os automóveis de passeio lideraram com 45,95% da participação do mercado automotivo do Irã em 2025, e o segmento avança a um CAGR de 8,55% até 2031.

- Por faixa de preço, o segmento econômico liderou com 72,85% da participação do mercado automobilístico do Irã em 2025, enquanto o segmento premium está projetado para expandir a um CAGR de 7,95% até 2031.

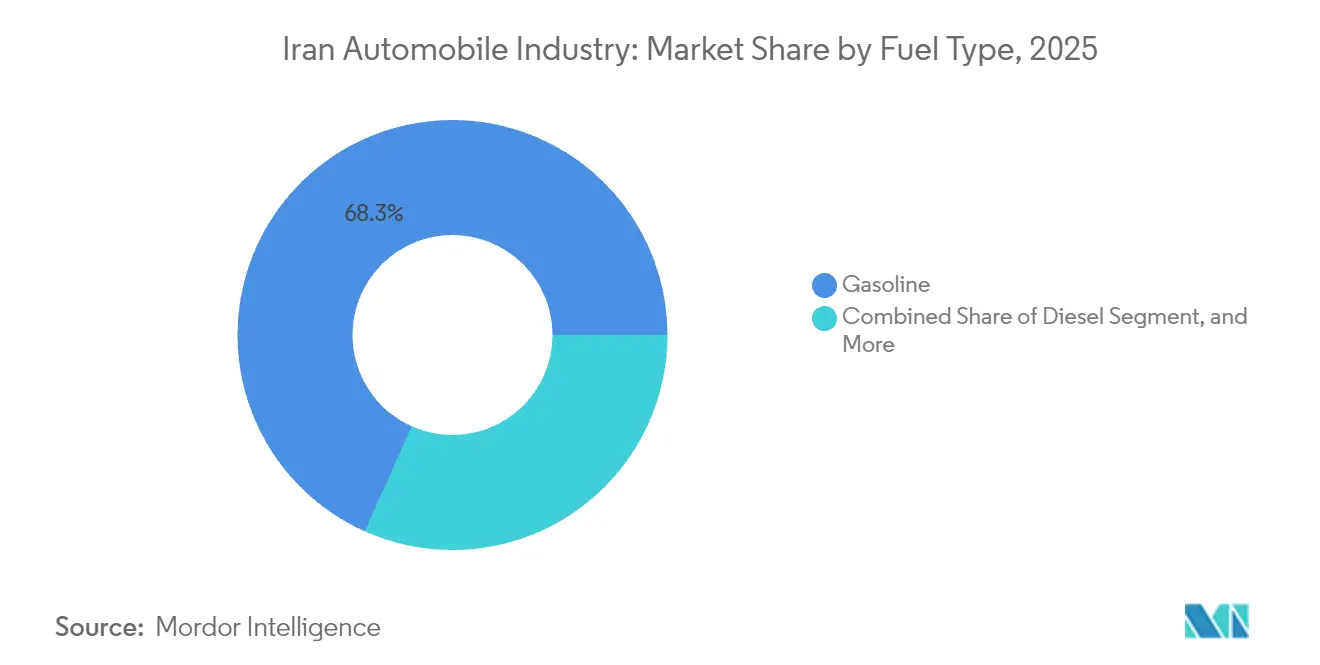

- Por tipo de combustível, os veículos a gasolina detinham 68,31% do tamanho do mercado automobilístico do Irã em 2025; os veículos elétricos a bateria estão projetados para crescer a um CAGR de 12,85% até 2031.

- Por canal de vendas, a produção doméstica respondeu por 30,95% do tamanho do mercado automotivo do Irã em 2025, enquanto as importações de veículos novos expandem a um CAGR de 9,95% entre 2026 e 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas da Indústria Automobilística do Irã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| População Jovem e Crescimento de Compradores de Primeiro Veículo | +2.1% | Nacional (Teerã, Isfahan, Mashhad) | Médio prazo (2-4 anos) |

| Flexibilização Gradual do Crédito Doméstico para Compra de Automóveis | +1.8% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Meta do Governo de Localizar 80% dos Componentes até 2027 | +1.5% | Polos de fabricação | Longo prazo (≥ 4 anos) |

| Modelos de Comércio por Escambo para Garantia de Peças Críticas | +1.2% | Corredores comerciais com a China | Médio prazo (2-4 anos) |

| Expansão dos Programas de Conversão para GNC | +0.9% | Regiões ricas em gás | Curto prazo (≤ 2 anos) |

| Rápida Expansão das Frotas de Transporte por Aplicativo | +0.8% | Região metropolitana de Teerã | Curto prazo (≤ 2 anos |

| Fonte: Mordor Intelligence | |||

População Jovem e Crescimento de Compradores de Primeiro Veículo

Uma idade mediana abaixo de 32 anos garante um robusto ingresso de compradores de primeira viagem no mercado automotivo do Irã. Famílias urbanas reúnem recursos para financiar veículos, enquanto programas de crédito direcionados à juventude, oferecidos por bancos públicos, reduzem os encargos de entrada. A capacidade limitada de transporte público aumenta a dependência da mobilidade individual, reforçando a demanda de base. Os fabricantes simplificam modelos compactos e acessíveis para adequá-los ao poder de compra desse segmento. Espera-se que o impulso demográfico mantenha os volumes anuais de vendas de automóveis de passeio em uma trajetória ascendente constante, apesar das pressões econômicas cíclicas, ancorando as perspectivas de crescimento de longo prazo para a Indústria Automobilística do Irã.

Flexibilização Gradual do Crédito Doméstico para Compra de Automóveis

Os credores domésticos passaram a enxergar os automóveis como proteção contra a inflação, o que os levou a ampliar os prazos de pagamento e a reduzir os limites mínimos de entrada. Os bancos privados superam os bancos estatais com tetos de crédito mais generosos, impulsionando um aumento no fluxo de clientes nas concessionárias de Teerã e nas capitais provinciais. As montadoras complementam o financiamento bancário com planos de parcelamento próprios, ampliando o acesso para famílias de renda média. À medida que os critérios de concessão de crédito se flexibilizam, a demanda reprimida por substituição de veículos se acelera, protegendo a Indústria Automobilística do Irã da volatilidade cambial. Prevê-se que a disponibilidade de crédito permaneça um catalisador essencial até que ocorra uma estabilização macroeconômica mais ampla.

Meta do Governo de Localizar 80% dos Componentes até 2027

O programa de substituição de USD 8 bilhões do Ministério da Indústria abrange mais de 210 componentes automotivos, apoiando novas linhas de motores e transmissões em Tabriz e Kermanshah[2]"Visão Geral do Programa de Localização Automotiva,", Ministério da Indústria, Minas e Comércio, mimt.gov.ir. Os fornecedores locais recebem facilidades de crédito subsidiado e vouchers de pesquisa e desenvolvimento, permitindo-lhes substituir peças de precisão importadas. A produção totalmente interna da plataforma Samand pela Iran Khodro exemplifica a viabilidade do projeto. A localização protege o mercado automobilístico iraniano de choques externos, melhora a geração de empregos e reduz a diferença de custo em relação às importações. Embora persistam lacunas tecnológicas, o apoio estatal sustentado está destinado a elevar o valor agregado doméstico muito além de 2027.

Modelos de Comércio por Escambo para Garantia de Peças Críticas em Meio à Escassez de Câmbio

Trocas de pistache por peças com fornecedores chineses mitigam a escassez de moeda forte. As receitas anuais de exportação de pistache agora cobrem uma parcela significativa das importações de eletrônicos e conjuntos motopropulsores. A abordagem mantém as linhas de montagem da Iran Khodro e da Saipa em funcionamento, ao mesmo tempo que libera escassas divisas estrangeiras para outras necessidades essenciais. O sucesso do escambo está incentivando acordos similares envolvendo açafrão e petroquímicos, apontando para fluxos alternativos de financiamento duradouros para o mercado automobilístico iraniano. Os formuladores de políticas endossam essas estruturas como soluções pragmáticas provisórias até que as sanções sejam relaxadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sanções dos EUA/UE Limitando o Acesso a Peças Avançadas e Software | -2.8% | Nacional, com impacto severo nos segmentos intensivos em tecnologia | Longo prazo (≥ 4 anos) |

| Alta Inflação Comprimindo o Poder de Compra dos Consumidores | -1.9% | Nacional, com impacto desproporcional nos segmentos de menor renda | Médio prazo (2-4 anos) |

| Déficits Crônicos de Energia Elétrica Atrasando a Implantação da Infraestrutura para Veículos Elétricos | -1.2% | Nacional, concentrado em centros industriais e urbanos | Longo prazo (≥ 4 anos) |

| Lacuna de Percepção de Qualidade em Relação aos Automóveis Importados | -0.8% | Nacional, mais pronunciado nos segmentos premium e intermediário | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Sanções dos EUA/UE Limitando o Acesso a Peças Avançadas e Software

A Ordem Executiva limita unidades de controle de motor avançadas, eletrônicos de segurança e células de íon de lítio, aumentando a defasagem tecnológica em relação aos padrões globais. Os obstáculos de conformidade forçam as montadoras a depender de plataformas de engenharia reversa, prejudicando os ganhos de eficiência de combustível e a competitividade nas exportações. As entidades sancionadas têm dificuldade em integrar sistemas de emissões Euro 6, limitando o apelo de novos modelos. Os elevados custos embutidos reduzem a lucratividade e desaceleram os ciclos de pesquisa e desenvolvimento, pressionando o mercado automobilístico iraniano a buscar alternativas que raramente atendem plenamente aos padrões internacionais.

Alta Inflação Comprime o Poder de Compra dos Consumidores

A inflação de dois dígitos corrói os rendimentos reais, elevando os preços dos sedãs básicos para mais de 12 vezes o salário médio mensal. Os tabelamentos de preços do governo deixam os fabricantes operando com prejuízo, restringindo a produção. As famílias adiam as compras, a menos que os veículos sirvam como proteção contra a inflação, criando surtos de demanda erráticos que complicam o planejamento da produção. Com a inflação persistindo acima de 25%, a acessibilidade torna-se o principal gargalo para a penetração mais ampla do mercado automobilístico iraniano, particularmente fora dos principais centros urbanos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Automóveis de Passeio Mantêm a Primazia

Os automóveis de passeio detinham 45,95% da participação no mercado automobilístico iraniano em 2025, equivalente a uma produção estimada de 520.000 unidades. A forte afinidade cultural por sedãs particulares e o aumento da renda das famílias urbanas sustentam uma perspectiva de CAGR de 8,55%. Modelos compactos com preços abaixo de 750 milhões de tomans dominam as vendas nas concessionárias, enquanto os SUVs crossover ganham espaço entre as famílias jovens. Os veículos comerciais, impulsionados pela logística do comércio eletrônico e pelos projetos de infraestrutura, contribuem com 22% da demanda em unidades, embora as restrições de oferta limitem as renovações de frota. As motocicletas mantêm importância crítica nas cidades secundárias com ruas estreitas e rendas mais baixas; os volumes anuais superam 800.000 unidades. Os segmentos de triciclos e especiais permanecem de nicho, mas se beneficiam de opções elétricas emergentes para carga de última milha.

O contínuo investimento das montadoras em plataformas modulares promete eficiências de custo que reforçam a liderança dos automóveis de passeio. A localização de chassis e acabamentos internos está reduzindo as diferenças de custo em relação às alternativas importadas. Os fabricantes de veículos comerciais apostam em conjuntos motopropulsores a GNC para atender aos mandatos de eficiência de combustível, enquanto os montadores de motocicletas experimentam scooters elétricos de baixa velocidade para serviços de entrega. No geral, a dominância dos automóveis de passeio permanece incontestada, ancorando o crescimento em toda a cadeia de suprimentos do mercado automobilístico iraniano.

Por Faixa de Preço: O Segmento Econômico Domina Enquanto o Premium Ganha Impulso

Os modelos de preço econômico comandaram 72,85% da participação no mercado automobilístico iraniano em 2025, consolidando seu papel como principal impulsionador de volume para compradores urbanos de primeiro veículo e motoristas de aplicativo que priorizam a acessibilidade e os baixos custos operacionais. As montadoras otimizam as linhas de produção para sedãs abaixo de 750 milhões de tomans, aprofundando a localização de peças e aproveitando eletrônicos obtidos por escambo para reduzir a exposição cambial. A inflação persistentemente alta também posiciona os carros econômicos como proteção, levando as famílias a acelerar as compras antes de novos aumentos de preços. O segmento, portanto, continua a ancorar o planejamento de capital de giro da Iran Khodro e da Saipa, que oferecem planos de crédito com respaldo da fábrica para sustentar o fluxo de clientes nas concessionárias. As ofertas econômicas são ainda apoiadas por pedidos de frotas governamentais que favorecem veículos montados domesticamente e de menor preço para agências públicas e frotas de serviço.

Partindo de uma base pequena, a faixa premium está projetada para registrar a CAGR mais rápida de 7,95% até 2031, à medida que a liberalização das importações amplia a variedade de modelos e os consumidores abastados demandam recursos avançados de segurança e entretenimento a bordo. Os importadores paralelos visam veículos híbridos europeus e coreanos usados com menos de cinco anos, aproveitando o novo marco aduaneiro que facilita a conformidade ambiental. O aumento da renda disponível entre profissionais familiarizados com tecnologia em Teerã e na Ilha de Kish alimenta o apetite por crossovers premium, levando as concessionárias a expandir a capacidade de pós-venda e os estoques de peças. Pacotes de financiamento de luxo com prazos de até 36 meses reduzem a barreira de entrada, enquanto a maior disponibilidade de gasolina de alto octanagem apoia os modelos de desempenho. À medida que os volumes premium crescem, sua contribuição para o tamanho do mercado automobilístico iraniano deve diversificar os fluxos de receita das montadoras e estimular a difusão tecnológica para os acabamentos de preço médio, reduzindo gradualmente a diferença de valor em todo o mercado automobilístico iraniano.

Por Tipo de Combustível: O Domínio da Gasolina Encontra Ventos Contrários Elétricos

Os modelos a gasolina responderam por 68,31% do tamanho do mercado automobilístico iraniano em 2025. No entanto, os déficits crônicos na produção das refinarias e a inflação nos preços dos combustíveis nos postos agora direcionam a atenção para alternativas. Os veículos a GNC já superam 4 milhões de unidades em circulação, graças aos baixos custos de matéria-prima e a 2.335 postos de abastecimento. O diesel permanece vital para caminhões pesados, mas enfrenta conformidade mais rigorosa com as emissões. Os veículos elétricos a bateria exibem uma CAGR de 12,85%, ainda que a partir de uma base pequena de menos de 5.000 unidades. O projeto de ônibus elétrico Shatab ressalta a capacidade de engenharia latente, mas as cadeias de suprimento localizadas de íon de lítio estão atrasadas.

As ofertas híbridas preenchem a lacuna, com a liberalização das importações incentivando os importadores paralelos a trazer sedãs híbridos elétricos usados com menos de cinco anos. Os formuladores de políticas avaliam subsídios para a montagem doméstica de veículos elétricos para reduzir a demanda por gasolina. As partes interessadas concordam cada vez mais que um roteiro de múltiplos combustíveis caracterizará o mercado automobilístico iraniano até 2031, equilibrando a segurança energética com a acessibilidade.

Por Canal de Vendas: A Liberalização Altera os Fluxos

A produção doméstica abasteceu 30,95% do tamanho do mercado automobilístico iraniano em 2025, refletindo as posições consolidadas das montadoras e a aquisição preferencial por entidades estatais. As alocações nas concessionárias ainda funcionam por sistemas de sorteio durante períodos de escassez, indicando uma demanda estrutural não atendida. As importações de veículos novos, permitidas novamente após sete anos, registram uma CAGR de 9,95%, à medida que os compradores buscam recursos avançados de segurança ausentes nas linhas domésticas. As importações usadas com menos de cinco anos preenchem as faixas de preço médio e introduzem conjuntos motopropulsores híbridos, mas a disponibilidade de câmbio limita os volumes.

As restrições de financiamento continuam a representar um obstáculo significativo para a adoção mais ampla de importações no setor automotivo. No entanto, se as sanções forem levantadas, o mercado automobilístico iraniano tem o potencial de testemunhar uma transformação notável, na qual os canais de importação poderiam se alinhar estreitamente aos níveis de produção doméstica até o ano de 2031. Essa mudança não apenas ampliaria a diversidade de veículos disponíveis, mas também alteraria dramaticamente o cenário competitivo, levando a uma maior inovação e a melhores opções para os consumidores no mercado.

Análise Geográfica

A província de Teerã se destaca como uma potência na indústria automobilística, principalmente graças às amplas capacidades de produção da principal instalação da Iran Khodro e às operações estratégicas da Saipa em Karaj. Esses dois atores-chave não apenas impulsionam a economia da região, mas também contribuem significativamente para a produção automobilística geral do Irã. O polo se beneficia da proximidade com os formuladores de políticas e da mão de obra especializada, garantindo expansões rápidas impulsionadas por políticas. Isfahan segue como polo de fabricação, aproveitando os recursos petroquímicos adjacentes e a refinaria de 375.000 barris por dia que garante matéria-prima para as oficinas de pintura e a logística. Tabriz ancora o corredor noroeste, estrategicamente posicionada para potenciais exportações para o Azerbaijão e a Turquia assim que as sanções forem relaxadas.

A demanda reflete as tendências de urbanização. A Grande Teerã responde por mais de um terço das vendas anuais de automóveis de passeio, intensificadas pelo uso de serviços de transporte por aplicativo. As metrópoles secundárias Mashhad, Shiraz e Isfahan geram coletivamente mais entregas no varejo, auxiliadas pela expansão da cobertura de crédito. Cidades menores no Curdistão e nas províncias de Sistan adotam sedãs a GNC mais cedo, à medida que os subsídios de conversão visam localidades ricas em gás, criando padrões diversificados de mix de combustível em todo o mercado automobilístico iraniano.

A infraestrutura apoia a dispersão. A malha rodoviária nacional abrange 85.934 quilômetros, dos quais 20.312 quilômetros são rodovias de múltiplas faixas. Os postos de GNC se concentram ao longo das principais rotas de carga que conectam os portos de Bandar Abbas aos centros de consumo do interior. À medida que a liberalização das importações amadurece, as zonas de livre comércio do sul, como Chabahar, podem emergir como gateways de montagem, remodelando os perfis geográficos de produção. Em conjunto, os pontos fortes regionais equilibram a equação nacional de oferta e demanda, reforçando a resiliência do mercado automobilístico iraniano a perturbações localizadas.

Cenário Competitivo

A Iran Khodro aproveita suas plataformas Samand e Tara para manter a utilização média das plantas acima de 70%, enquanto a Saipa enfatiza modelos compactos como o Quick. Fabricantes privados como a Kerman Motor ganham participação gradualmente ao montar crossovers chineses com maior qualidade percebida.

As respostas estratégicas giram em torno da substituição tecnológica e da improvisação na cadeia de suprimentos. O motor diesel nacional da Iran Khodro reduz os custos de combustível, contrariando as penalidades de eficiência impostas pelas sanções. O centro de inovação de 15.000 metros quadrados da Saipa desenvolve protótipos de painéis de carroceria leves usando nano-aço local. O acordo de comércio por escambo, trocando USD 195 milhões em pistache por eletrônicos chineses, garante estoques de componentes para vários meses. Essas táticas salvaguardam a continuidade, mas o alívio das margens depende de uma estabilização macroeconômica mais ampla do mercado automobilístico iraniano.

Potenciais entrantes miram a lacuna no segmento premium. A AvtoVAZ da Rússia planeja enviar modelos Lada, explorando a distensão política e a familiaridade com a marca. A gigante de transporte por aplicativo Snapp explora programas de leasing cativo, potencialmente integrando-se verticalmente na aquisição de frotas. Enquanto isso, fornecedores de componentes que recebem certificação de nanofiltros destacam bolsões de inovação apesar das sanções. A concorrência geral é moldada mais por choques de política e oferta do que pela rivalidade convencional de produtos.

Líderes do Mercado Automobilístico do Irã

-

Iran Khodro

-

Saipa Corporation

-

Pars Khodro

-

Modiran Vehicle Mfg

-

Kerman Motor

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Associação da Província de Teerã das Indústrias de Conjuntos Motopropulsores Homogêneos e Fabricantes de Autopeças apelou ao governo para alocar USD 474,78 milhões às principais montadoras Iran Khodro e Saipa Corporation. Esta proposta visa liquidar dívidas vencidas com os fabricantes de peças e manter a continuidade da cadeia de suprimentos.

- Março de 2025: A MECO apresentou seus mais recentes avanços em infraestrutura para veículos elétricos. Os produtos recém-introduzidos incluem o wallbox de 30 kW, carregadores portáteis e o carregador móvel MAP-iON Nova Series de 120 kW. Essas soluções de última geração aumentam a acessibilidade e facilitam o carregamento mais rápido para os usuários de veículos elétricos, potencialmente acelerando o crescimento do mercado de veículos elétricos do Irã.

- Fevereiro de 2024: A MECO da MAPNA, em colaboração com Teerã, assinou um acordo para instalar 950 carregadores elétricos, abrangendo variantes de corrente alternada e corrente contínua, atendendo a veículos elétricos leves e pesados. Essa iniciativa pode potencialmente revigorar o mercado de veículos elétricos do Irã.

Escopo do Relatório da Indústria Automobilística do Irã

A indústria automobilística compreende uma ampla gama de empresas e organizações envolvidas no design, desenvolvimento, fabricação, comercialização e venda de veículos automotores.

A indústria automobilística iraniana é segmentada por tipo de veículo e tipo de fabricante.

Por tipo de veículo, o mercado é segmentado em automóveis de passeio, veículos comerciais e motocicletas. Por tipo de fabricante, o mercado é segmentado em autopeças, motores e outros tipos de fabricantes. O dimensionamento e as previsões de mercado são fornecidos em valor (USD) para cada segmento.

| Automóveis de Passeio | Hatchbacks |

| Sedãs | |

| SUVs e Crossovers | |

| Veículos Multiuso | |

| Veículos Comerciais | Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados | |

| Ônibus e Micro-ônibus | |

| Motocicletas | |

| Triciclos |

| Econômico |

| Intermediário |

| Premium |

| Gasolina |

| Diesel |

| Gás Natural Comprimido (GNC) |

| Veículos Elétricos Híbridos |

| Veículos Elétricos a Bateria |

| Produção Doméstica |

| Importações de Veículos Novos |

| Importações de Veículos Usados |

| Por Tipo de Veículo | Automóveis de Passeio | Hatchbacks |

| Sedãs | ||

| SUVs e Crossovers | ||

| Veículos Multiuso | ||

| Veículos Comerciais | Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Micro-ônibus | ||

| Motocicletas | ||

| Triciclos | ||

| Por Faixa de Preço | Econômico | |

| Intermediário | ||

| Premium | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| Gás Natural Comprimido (GNC) | ||

| Veículos Elétricos Híbridos | ||

| Veículos Elétricos a Bateria | ||

| Por Canal de Vendas | Produção Doméstica | |

| Importações de Veículos Novos | ||

| Importações de Veículos Usados | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado automobilístico iraniano?

O tamanho do mercado automobilístico iraniano é de USD 45,38 bilhões em 2026 e está projetado para atingir USD 70,25 bilhões até 2031.

Qual segmento de veículos lidera no Irã?

Os automóveis de passeio detêm a maior participação, com 45,95% das vendas em 2025, sustentados pela demanda das famílias urbanas e pelas preferências culturais.

Por que os modelos de comércio por escambo são importantes para as montadoras iranianas?

As trocas por escambo, como pistache por componentes chineses, fornecem peças críticas sem consumir escassas divisas estrangeiras, mantendo as linhas de montagem em operação.

Qual é o papel do GNC no mix de combustíveis do Irã?

A adoção do GNC está crescendo com base em 2.335 postos de abastecimento e subsídios estatais, com o objetivo de elevar a participação do GNC na cesta nacional de combustíveis de 23% para 35%.

Com que velocidade os veículos elétricos a bateria crescerão no Irã?

As vendas de veículos elétricos a bateria estão projetadas para expandir a uma CAGR de 12,85% até 2031, a mais rápida entre todos os tipos de combustível, apesar das lacunas de infraestrutura.

Página atualizada pela última vez em: