Tamanho e Participação do Mercado de Veículos Comerciais da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

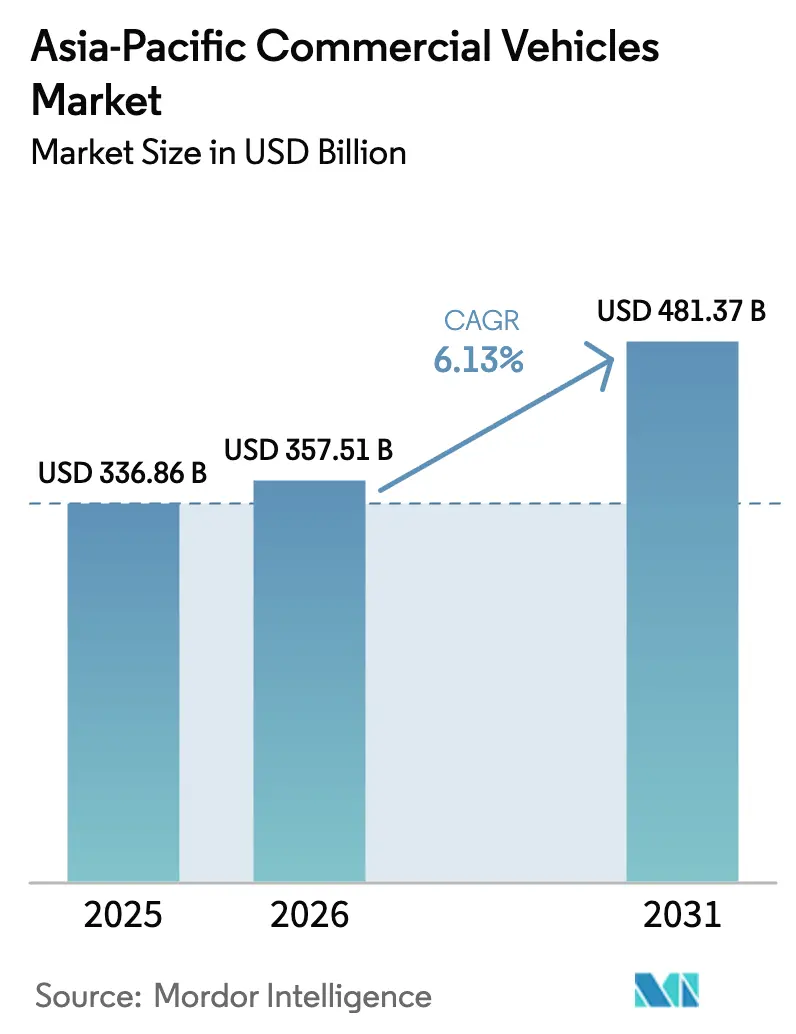

| Tamanho do mercado no ano base (2025) | 336.86 Bilhões de dólares |

| Tamanho do Mercado (2026) | 357.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 481.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Comerciais da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de veículos comerciais da Ásia-Pacífico deve crescer de USD 336,86 bilhões em 2025 para USD 357,51 bilhões em 2026 e está previsto para atingir USD 481,37 bilhões até 2031, a uma CAGR de 6,13% no período de 2026 a 2031. A forte atividade do comércio eletrônico, os corredores de infraestrutura sincronizados e o endurecimento dos mandatos de emissões urbanas estão remodelando as decisões de renovação de frotas em toda a região. As vans comerciais leves estão ganhando preferência entre os operadores de entrega de última milha que valorizam a flexibilidade de carga fechada, enquanto os modelos de combustão interna ainda dominam o transporte de longa distância, mas enfrentam pressão de alternativas elétricas a bateria e de célula de combustível. A China detém vantagens de escala por meio de cadeias de suprimentos verticalmente integradas, enquanto a Índia registra crescimento mais acelerado impulsionado por incentivos industriais e novos eixos de rodovias expressas. As estratégias competitivas agora giram em torno da integração vertical de baterias, contratos de frota como serviço e parcerias tecnológicas entre fabricantes de equipamentos originais.

Principais Conclusões do Relatório

- Por tipo de veículo, as picapes comerciais leves lideraram com uma participação de 34,26% no mercado de veículos comerciais da Ásia-Pacífico em 2025, enquanto as vans comerciais leves têm previsão de avançar a uma CAGR de 6,15% até 2031.

- Por tipo de propulsão, os motores de combustão interna responderam por 61,73% do tamanho do mercado de veículos comerciais da Ásia-Pacífico em 2025; os modelos elétricos estão crescendo a uma CAGR de 6,22% até 2031.

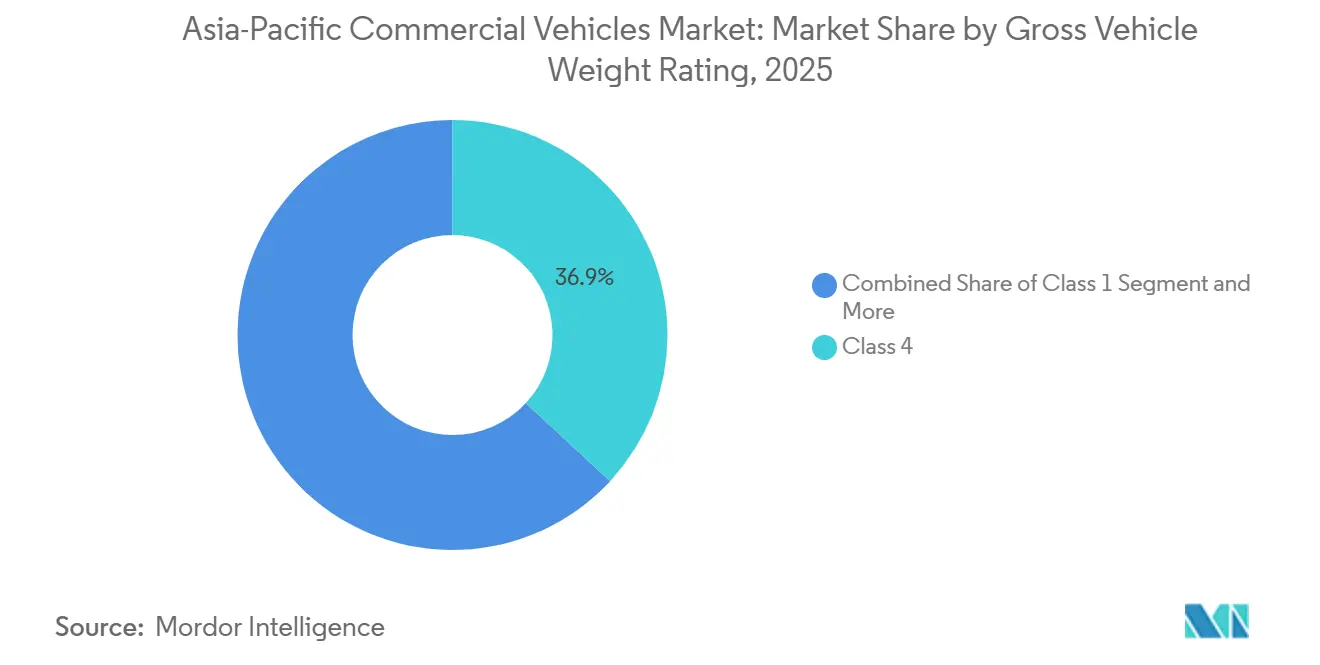

- Por peso bruto do veículo, os caminhões Classe 4 capturaram 36,87% do volume em 2025, enquanto as plataformas Classe 1 devem expandir a uma CAGR de 6,25%.

- Por setor de uso final, logística e comércio eletrônico representaram 44,46% da demanda em 2025 e crescerão a uma CAGR de 6,17% até 2031.

- Por país, a China comandou 38,74% do volume regional em 2025; a Índia tem projeção de expansão a uma CAGR de 6,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Veículos Comerciais da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom do comércio eletrônico impulsionando a demanda por vans e picapes de entrega de última milha | +1.5% | Global, com concentração na China, Índia e clusters urbanos do Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas de CO₂ e NOx acelerando a renovação de frotas | +1.2% | China, Japão, Coreia do Sul, com repercussão para a ASEAN-6 | Médio prazo (2-4 anos) |

| Estímulo à infraestrutura expandindo rotas de transporte de carga | +0.9% | Índia, Indonésia, Tailândia, Vietnã | Longo prazo (≥ 4 anos) |

| Ecossistemas de troca de bateria liderados por fabricantes de equipamentos originais reduzindo o custo total de propriedade | +0.8% | China, Índia, Singapura | Médio prazo (2-4 anos) |

| Plataformas digitais de correspondência de frete aumentando a utilização de ativos | +0.7% | Índia, China, Indonésia | Médio prazo (2-4 anos) |

| Projetos-piloto de corredor de hidrogênio para caminhões pesados de longa distância | +0.4% | Japão, Coreia do Sul, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Comércio Eletrônico Impulsionando a Demanda por Vans e Picapes de Entrega de Última Milha

Em 2025, a penetração do varejo online no Sudeste Asiático atingiu uma parcela significativa do total de vendas, impulsionando um aumento notável nos pedidos de veículos comerciais leves adicionais a cada ponto percentual de crescimento na participação do comércio eletrônico. A China, em 2025, processou um volume imenso de encomendas expressas, apoiada por uma frota substancial de vans e picapes. Enquanto isso, os centros de comércio rápido da Índia expandiram significativamente suas frotas durante o mesmo ano.

Regulamentações Mais Rígidas de CO₂ e NOx Acelerando a Renovação de Frotas

Os limites Nacional VI-b na China, as atualizações do Bharat Stage VI na Índia e a expansão das zonas de baixa emissão na Coreia do Sul estão obrigando os operadores a aposentar caminhões a diesel anteriores a 2015 mais cedo e a investir em modelos conformes que garantam acesso a corredores urbanos de alta receita.[1]"Regras de Implementação para os Padrões Nacional VI-b," Ministério da Indústria e Tecnologia da Informação, miit.gov.cn Os custos de retrofit, que variam razoavelmente por veículo, e as penalidades fiscais baseadas em peso no Japão inclinaram os cálculos em favor do arrendamento de ativos mais novos [2]"Revisões do Imposto Baseado em Peso 2024," Ministério da Terra, Infraestrutura, Transporte e Turismo, mlit.go.jp . A Tailândia estabeleceu um prazo de eliminação progressiva do Euro III para 2028, provocando uma onda de substituições antecipadas.

Estímulo à Infraestrutura Expandindo Rotas de Transporte de Carga

O programa PM-Gatishakti da Índia entregou uma rede significativa de rodovias expressas em um curto período, reduzindo consideravelmente os tempos médios de frete e impulsionando o aumento da demanda por caminhões pesados. Da mesma forma, a expansão dos pedágios da Trans-Sumatra na Indonésia e as melhorias no Corredor Econômico Oriental da Tailândia reduziram efetivamente os tempos de trânsito, favorecendo o uso de classes de veículos de maior velocidade.

Ecossistemas de Troca de Bateria Liderados por Fabricantes de Equipamentos Originais Reduzindo o Custo Total de Propriedade para Ônibus Urbanos

O EVOGO da CATL e as estações da Sun Mobility revolucionaram as operações de ônibus, reduzindo significativamente o tempo de inatividade. Graças às suas interfaces de pacote padronizadas, essas estações facilitam trocas rápidas de bateria, aumentando a eficiência e minimizando as interrupções. Ao se afastar dos métodos convencionais de carregamento, os operadores de frota podem desfrutar de maiores taxas de utilização e maior flexibilidade operacional. Além disso, essa abordagem inovadora pode reduzir substancialmente o custo total de propriedade a longo prazo, apresentando uma escolha financeiramente inteligente para os operadores de frota e reforçando a transição para o transporte sustentável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo inicial dos veículos comerciais elétricos | -0.9% | Global, com impacto agudo na Índia, Indonésia e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Gargalos no fornecimento de semicondutores e componentes | -0.6% | Global, com concentração nos centros de fabricação do Japão e da Coreia do Sul | Curto prazo (≤ 2 anos) |

| Restrições de transporte em zonas de baixa emissão urbanas perturbando frotas a diesel | -0.5% | China, Japão, Coreia do Sul, Singapura, com expansão para Bangkok, Jacarta e Manila | Médio prazo (2-4 anos) |

| Fornecimento limitado de lítio de grau LFP na Indonésia atrasando a localização | -0.3% | Indonésia, com repercussão para os planos de fabricação de baterias na Malásia e na Tailândia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial dos Veículos Comerciais Elétricos

Em 2025, os veículos comerciais elétricos são significativamente mais caros do que seus equivalentes a diesel. Essa diferença de preço representa um desafio formidável, particularmente nos mercados emergentes da ASEAN, onde o acesso a financiamento verde de baixo custo é limitado. Os elevados custos iniciais dos veículos elétricos dificultam sua adoção, especialmente entre as pequenas e médias empresas (PMEs) que predominam nesses mercados. Embora a iniciativa FAME-II da Índia estenda seu apoio aos ônibus elétricos, ela negligencia o segmento comercial leve. Consequentemente, os operadores de entrega urbana estão recorrendo cada vez mais a arrendamentos de bateria como serviço, considerando-os uma escolha mais flexível e econômica em comparação com a propriedade direta do veículo.

Gargalos no Fornecimento de Semicondutores e Componentes

Devido à escassez de chips automotivos, vários fabricantes de automóveis estão enfrentando atrasos no lançamento de novos modelos e na implementação de recursos avançados de assistência ao motorista. Essa escassez perturbou a cadeia de suprimentos automotiva, impactando os cronogramas de produção e os avanços tecnológicos em todo o setor. Tanto a Isuzu quanto a Hino anunciaram cortes de produção para 2025, atribuindo a decisão ao fornecimento restrito de inversores e controladores de bateria provenientes de fundições em Taiwan e na Coreia do Sul. Esses desafios na cadeia de suprimentos destacam a dependência contínua dos centros de fabricação de semicondutores na Ásia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: O Comércio Eletrônico Remodela o Mix de Veículos de Serviço Leve

As picapes comerciais leves detinham 34,26% da participação no mercado de veículos comerciais da Ásia-Pacífico em 2025, como veículos de trabalho multiuso em zonas rurais. A utilidade do subsegmento na construção e na agricultura mantém a demanda estável, embora o crescimento fique atrás das vans fechadas. As vans comerciais leves devem superar esse ritmo, avançando a uma CAGR de 6,15% até 2031 com o impulso das entregas de última milha. No mercado de veículos comerciais da Ásia-Pacífico, os ônibus estão em transição para modelos elétricos a bateria, conforme destacado pela implantação significativa de novos ônibus urbanos elétricos na China no médio prazo. Embora os caminhões pesados dominem os corredores de longa distância, sua eletrificação é dificultada pelos desafios de peso das baterias. Em contraste, os caminhões de médio porte estão optando por híbridos de autonomia estendida adaptados para rotas regionais.

Nos últimos anos, Toyota, Hino e Mitsubishi Fuso unificaram seus esforços de P&D sob a bandeira da Commercial Japan Partnership Technologies Corporation, com o objetivo de acelerar o desenvolvimento de produtos de célula de combustível. Recentemente, a BYD capitalizou suas baterias verticalmente integradas para reduzir os custos de propriedade, conquistando licitações de logística em todo o Sudeste Asiático. A Tata Motors atingiu um marco ao vender um número substancial de unidades Ace EV, capturando uma participação notável no segmento de última milha urbana da Índia, sublinhando a rápida aceitação de veículos elétricos abaixo de 1,8 tonelada.

Por Tipo de Propulsão: O Elétrico Avança Apesar da Dominância do Motor de Combustão Interna

Os motores de combustão interna mantiveram uma participação de 61,73% em 2025 no mercado de veículos comerciais da Ásia-Pacífico, ancorados pelo desempenho do diesel em longas distâncias. A propulsão elétrica, no entanto, está crescendo a uma CAGR de 6,22% à medida que os custos dos pacotes de bateria caem abaixo de USD 100 por quilowatt-hora e as redes de troca de bateria eliminam as preocupações com autonomia. Em 2025, os veículos elétricos a bateria dominaram o mercado de veículos comerciais elétricos, representando a grande maioria das vendas, com foco principalmente em vans urbanas e ônibus de trânsito. Enquanto isso, os caminhões de célula de combustível, liderados pelo Japão e pela Coreia do Sul, avançaram para a fase de projetos-piloto comerciais. Para as frotas receosas de adotar plenamente a eletrificação, as variantes híbridas e híbridas plug-in apresentam uma opção de modernização viável.

No cenário dos motores de combustão interna, o diesel continua a deter uma participação significativa. Em contraste, o gás natural comprimido (GNC) mantém uma presença notável na Índia e no Paquistão, impulsionado pela economia favorável do combustível. A participação de mercado restante é dividida entre gasolina e GLP, predominantemente em picapes e vans mais leves, onde as regulamentações de emissões são mais brandas.

Por Classificação de Peso Bruto do Veículo: Classe 4 Lidera, Classe 1 Acelera

Os veículos Classe 4 capturaram 36,87% do tamanho do mercado de veículos comerciais da Ásia-Pacífico em 2025, conectando a logística de porto a armazém. As plataformas Classe 1 têm projeção de crescimento a uma CAGR de 6,25% à medida que os centros de microdistribuição se multiplicam nas cidades densas.

O Ace EV da Tata comprova que os veículos elétricos Classe 1 podem atingir paridade de custo total com alta utilização. Em um futuro próximo, a BYD planeja exportar seus veículos elétricos de médio alcance Classe 4 para a Tailândia e a Indonésia, destacando a crescente aceitação na distribuição regional.

Por Setor de Uso Final: Logística Domina, Construção Fica para Trás

Os usuários de logística e comércio eletrônico comandaram 44,46% da demanda em 2025 e também registraram uma CAGR robusta de 6,17% até 2031, espelhando a dinâmica do varejo digital. As lacunas no financiamento de projetos desaceleraram os ciclos de renovação de equipamentos, fazendo com que a construção e a mineração fiquem atrás de outros setores.

As agências de transporte público estão cada vez mais em transição para frotas de emissão zero em resposta aos mandatos urbanos. Os serviços públicos e municipais, influenciados pelas restrições de ruído e emissões em áreas residenciais, contribuem com uma participação menor no mercado.

Análise Geográfica

As sinergias da mineração doméstica de lítio, produção de células e montagem final da China proporcionam vantagens de custo significativas em relação aos concorrentes globais. Desde a implementação das regras de emissão Nacional VI-b, a China, que detinha 38,74% do volume regional em 2025, registrou uma substituição mais rápida da frota a diesel, apoiando um aumento substancial no registro de novos ônibus elétricos. Na Índia, as rodovias expressas do PM-Gati Shakti reduziram notavelmente os tempos de frete, impulsionando um aumento na demanda por caminhões pesados, com expectativa de crescimento a uma CAGR robusta de 6,19% até 2031. Enquanto isso, o sucesso da Tata com seu Ace EV destaca a crescente viabilidade dos veículos elétricos compactos em áreas metropolitanas densamente povoadas [3]"Comunicado do Marco do Ace EV," Tata Motors, tatamotors.com .

O Japão e a Coreia do Sul estão liderando as iniciativas de hidrogênio, cobrindo uma parcela significativa dos custos adicionais para caminhões de célula de combustível e estabelecendo infraestrutura de abastecimento. As melhorias no Corredor Econômico Oriental da Tailândia resultaram em um aumento notável nos registros de caminhões em regiões-chave. A rodovia de pedágio Trans-Sumatra da Indonésia reduziu consideravelmente as viagens de longa distância, impulsionando a demanda por caminhões de médio porte. Na Austrália, a Corporação de Financiamento de Energia Limpa está apoiando estações de hidrogênio para facilitar a adoção de caminhões de célula de combustível nos próximos anos.

As novas faixas adicionadas no Corredor Norte-Sul do Vietnã reduziram significativamente os tempos de frete entre Hanói e Cidade de Ho Chi Minh, incentivando uma mudança do transporte marítimo costeiro para o transporte rodoviário de carga. Enquanto isso, as Filipinas, Bangladesh e Paquistão continuam a depender de caminhões a diesel usados importados, com o Paquistão favorecendo caminhões a GNC devido aos subsídios governamentais de combustível.

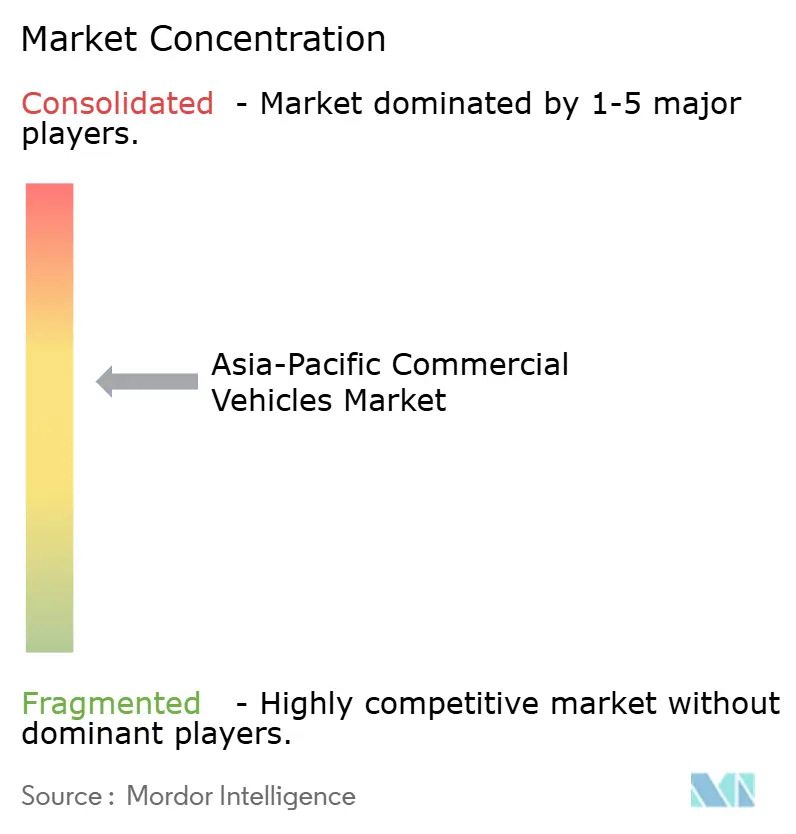

Cenário Competitivo

No mercado de veículos comerciais da Ásia-Pacífico, o cenário é moderadamente fragmentado, com os principais fabricantes de equipamentos originais comandando uma parcela significativa do volume de mercado. As principais estratégias para manter a participação de mercado incluem integração vertical de baterias, consórcios colaborativos de P&D e oferta de pacotes de frota como serviço. Toyota, Hino e Mitsubishi Fuso colaboraram em orçamentos de tecnologia, com o objetivo de alcançar reduções substanciais nos custos de desenvolvimento por unidade nos próximos anos.

A BYD aproveitou seu fornecimento interno de baterias para conquistar contratos de logística na Tailândia, Indonésia e Malásia, alcançando métricas de custo que superam os concorrentes tradicionais a diesel. A Hyundai patenteou avanços na durabilidade de células de combustível, enquanto a Isuzu e a Volvo se uniram para desenvolver plataformas elétricas de médio porte adaptadas para o Japão e a Austrália.

Inovações como gêmeos digitais, atualizações remotas e conformidade com os padrões de segurança ISO 26262 estão se tornando diferenciais-chave no mercado. A Foton e a Ashok Leyland estão utilizando soluções de software para minimizar os tempos de inatividade para manutenção. Enquanto isso, players regionais como DRB-HICOM e Esemka estão combinando métodos de montagem econômicos com parcerias de fornecedores de baterias chineses para atender frotas com restrições orçamentárias.

Líderes do Setor de Veículos Comerciais da Ásia-Pacífico

Anhui Ankai Automobile Co. Ltd.

Dongfeng Motor Corporation

Isuzu Motors Limited

Toyota Motor Corporation

Wuling Motors Holdings Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Toyota, Hino e Daimler Truck iniciaram a integração da Mitsubishi Fuso e da Hino sob uma única holding, posicionando-se para uma listagem em Tóquio para financiar pesquisas em hidrogênio e autonomia.

- Junho de 2025: A Tata Motors apresentou o Tata Ace Pro EV e o Intra EV, cada um equipado com telemática avançada e maior capacidade de carga para logística urbana.

Escopo do Relatório do Mercado de Veículos Comerciais da Ásia-Pacífico

O escopo do relatório inclui Tipo de Veículo (Ônibus, Caminhões de Serviço Pesado/Médio/Leve, Picapes e Vans), Propulsão (Elétrico e Motor de Combustão Interna), Classificação de Peso (Classe 1 e Superiores), Uso Final (Logística, Construção, Transporte Público, Serviços Públicos e Outros) e Geografia (Austrália, China, Índia, Indonésia, Japão, Malásia, Coreia do Sul, Tailândia e Restante da Ásia-Pacífico).

| Ônibus |

| Caminhões Comerciais Pesados |

| Caminhões Comerciais Médios |

| Picapes Comerciais Leves |

| Vans Comerciais Leves |

| Elétrico | Elétrico a Bateria |

| Elétrico de Célula de Combustível | |

| Elétrico Híbrido | |

| Elétrico Híbrido Plug-in | |

| Motor de Combustão Interna | Diesel |

| GNC | |

| Gasolina | |

| GLP |

| Classe 1 (<1,8 t) |

| Classe 2 (1,8 – 3,5 t) |

| Classe 3 (3,5 – 7,5 t) |

| Classe 4 (7,5 – 16 t) |

| Classe 5 (>16 t) |

| Logística e Comércio Eletrônico |

| Construção e Mineração |

| Transporte Público |

| Serviços Públicos e Municipais |

| Outros (Agricultura, Varejo) |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Coreia do Sul |

| Tailândia |

| Restante da Ásia-Pacífico |

| Por Tipo de Veículo | Ônibus | |

| Caminhões Comerciais Pesados | ||

| Caminhões Comerciais Médios | ||

| Picapes Comerciais Leves | ||

| Vans Comerciais Leves | ||

| Por Tipo de Propulsão | Elétrico | Elétrico a Bateria |

| Elétrico de Célula de Combustível | ||

| Elétrico Híbrido | ||

| Elétrico Híbrido Plug-in | ||

| Motor de Combustão Interna | Diesel | |

| GNC | ||

| Gasolina | ||

| GLP | ||

| Por Classificação de Peso Bruto do Veículo (Classe de Tonelagem) | Classe 1 (<1,8 t) | |

| Classe 2 (1,8 – 3,5 t) | ||

| Classe 3 (3,5 – 7,5 t) | ||

| Classe 4 (7,5 – 16 t) | ||

| Classe 5 (>16 t) | ||

| Por Setor de Uso Final | Logística e Comércio Eletrônico | |

| Construção e Mineração | ||

| Transporte Público | ||

| Serviços Públicos e Municipais | ||

| Outros (Agricultura, Varejo) | ||

| Por País | Austrália | |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Malásia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

Definição de mercado

- Tipo de Veículo - A categoria abrange veículos comerciais leves, médios e pesados.

- Tipo de Carroceria do Veículo - Inclui Picapes Comerciais Leves, Vans Comerciais Leves, Caminhões Comerciais Médios, Caminhões Comerciais Pesados e Ônibus Médios e Pesados.

- Categoria de Combustível - A categoria inclui vários tipos de combustível, como Gasolina, Diesel, GLP (Gás Liquefeito de Petróleo), GNC (Gás Natural Comprimido), VEH (Veículos Elétricos Híbridos), VEHP (Veículos Elétricos Híbridos Plug-in), VEB (Veículos Elétricos a Bateria) e VECC (Veículos Elétricos de Célula de Combustível)

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui automóveis, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| VEB | Um VEB depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-o a uma tomada ou estação de carregamento pública. Os VEBs não possuem motor de combustão interna e, portanto, não emitem poluição. Eles têm um baixo custo de operação e menor ruído do motor em comparação com os motores de combustível convencional. No entanto, têm menor autonomia e preços mais elevados do que seus equivalentes a gasolina. |

| VEP | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| Veículo Elétrico Híbrido Plug-in | Um veículo que pode ser movido por um motor de combustão interna ou por um motor elétrico. Em contraste com os veículos elétricos híbridos convencionais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| Veículo Elétrico Híbrido | Um veículo movido por um motor de combustão interna em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do motor de combustão interna e pela frenagem regenerativa. |

| Veículos Comerciais | Veículos comerciais são veículos rodoviários motorizados projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves e veículos médios e pesados. |

| Veículos de Passeio | Os automóveis de passeio são veículos movidos por motor elétrico ou a combustão com pelo menos quatro rodas. Esses veículos são utilizados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Os veículos comerciais com peso inferior a 6.000 lb (Classe 1) e na faixa de 6.001 a 10.000 lb (Classe 2) são abrangidos por esta categoria. |

| Caminhões Médios e Pesados | Os veículos comerciais com peso na faixa de 10.001 a 14.000 lb (Classe 3), 14.001 a 16.000 lb (Classe 4), 16.001 a 19.500 lb (Classe 5), 19.501 a 26.000 lb (Classe 6), 26.001 a 33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são abrangidos por esta categoria. |

| Ônibus | Um meio de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros em longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus executivo e trólebus. |

| Diesel | Inclui veículos que utilizam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca utilizado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e ignizado pela alta temperatura alcançada quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que utilizam gasolina/petróleo como combustível principal. Um automóvel a gasolina normalmente utiliza um motor de combustão interna de ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é ignizada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que utilizam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os bicombustível são considerados no escopo do estudo. |

| GNC | Inclui veículos que utilizam GNC como combustível principal. São veículos que funcionam como veículos movidos a gasolina, com motores de combustão interna de ignição por faísca. |

| VEH | Todos os veículos elétricos que utilizam baterias e um motor de combustão interna como fonte primária de propulsão são considerados nesta categoria. Os VEHs geralmente utilizam um trem de força diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um VEH converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do VEH não pode ser carregada por dispositivos plug-in. |

| VEHP | Os VEHPs são movidos por uma bateria e também por um motor de combustão interna. A bateria pode ser carregada por frenagem regenerativa usando o motor de combustão interna ou conectando-se a alguma fonte de carregamento externa. Os VEHPs têm maior autonomia do que os VEBs, mas são comparativamente menos ecológicos. |

| Hatchback | São automóveis de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedã | São geralmente automóveis de passageiros de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses automóveis vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses automóveis também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. Geralmente são mais altos do que o automóvel familiar médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda. Ao estimar o preço médio de venda, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e preferências variáveis do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.