Tamanho e Participação do Mercado de Carros Usados dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

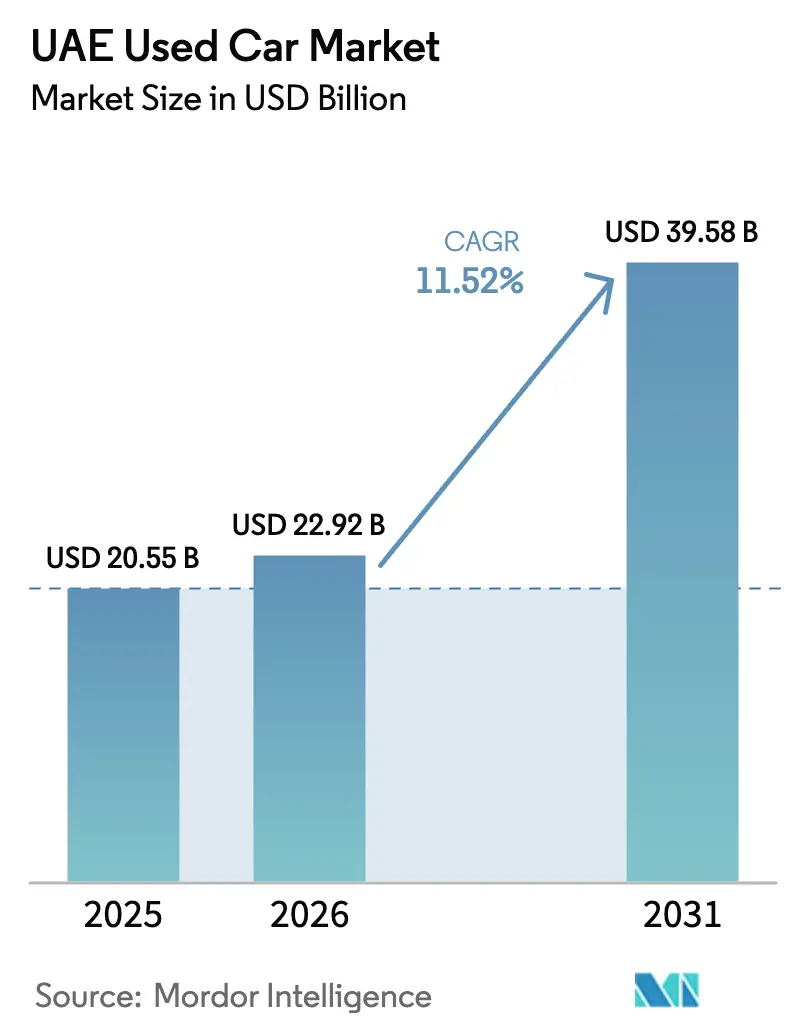

| Tamanho do mercado no ano base (2025) | 20.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 22.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Usados dos Emirados Árabes Unidos pela Mordor Intelligence

O tamanho do mercado de carros usados dos Emirados Árabes Unidos em 2026 é estimado em USD 22,92 bilhões, crescendo a partir do valor de 2025 de USD 20,55 bilhões com projeções para 2031 mostrando USD 39,58 bilhões, crescendo a um CAGR de 11,52% no período 2026-2031. O apetite sustentado dos consumidores por mobilidade acessível, o elevado índice de posse de veículos do país e uma perspectiva macroeconômica resiliente estabelecem a base para este avanço. Grandes volumes de inventário quase novo de veículos devolvidos ao final do contrato de leasing estão entrando em circulação, garantindo que a oferta possa acompanhar a crescente demanda enquanto estabiliza os valores residuais. A mudança do ecossistema em direção ao varejo organizado está gradualmente elevando a qualidade geral do serviço, reduzindo a dispersão de preços entre os emirados e atraindo compradores que tradicionalmente preferiam vendas privadas. Um resultado observável dessas forças convergentes é o aumento das transações entre emirados, o que aprofunda a liquidez e eleva os valores médios dos tickets.

Principais Conclusões do Relatório

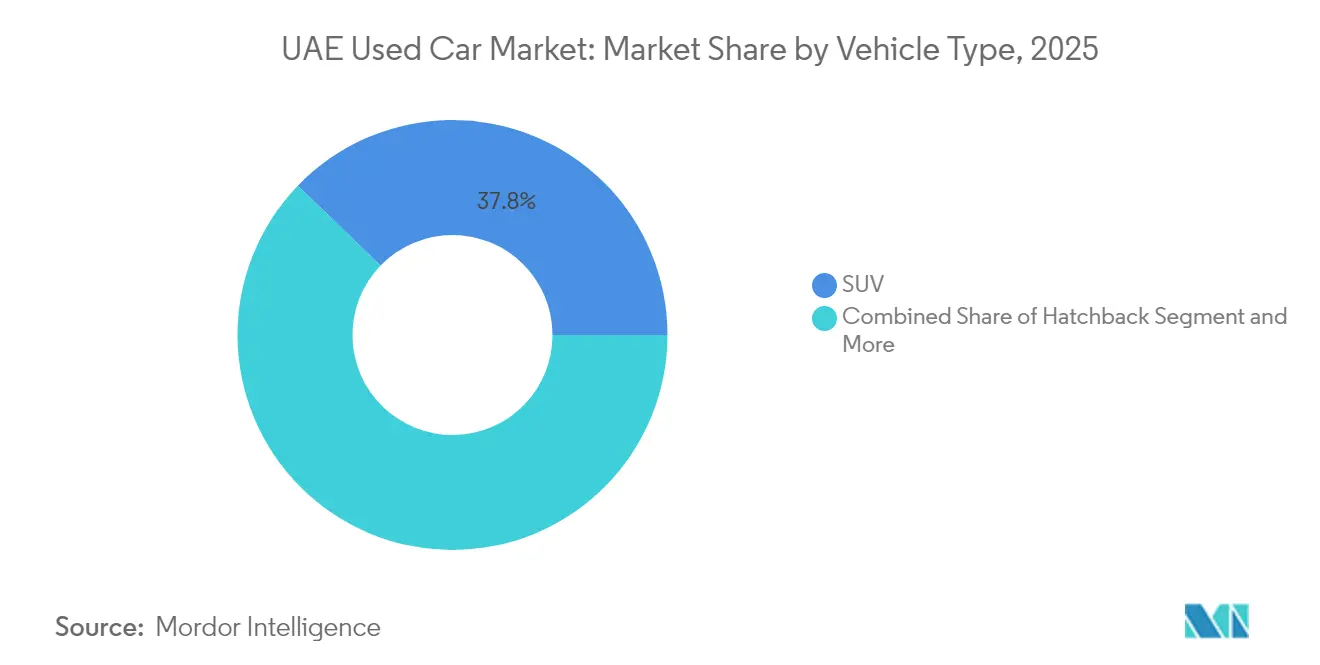

- Por tipo de veículo, os SUVs detêm a maior participação de 37,78% do mercado de carros usados dos Emirados Árabes Unidos em 2025, enquanto as pickups são as de crescimento mais rápido, com um CAGR de 10,24%.

- Por idade do veículo, os carros com idade entre 3 e 5 anos detêm uma participação de 42,05% do mercado de carros usados dos Emirados Árabes Unidos em 2025, enquanto os veículos usados com menos de três anos registram o CAGR mais forte de 11,71%.

- Por faixa de quilometragem, a faixa de 50.000 a 100.000 km é o ponto ideal do mercado, detendo 35,55% de participação em 2025; os carros com menos de 50.000 km crescem mais rapidamente, com um CAGR de 12,55%, à medida que os atualizadores precoces e as frotas liberam estoque pouco rodado.

- Por tipo de combustível, os carros a gasolina dominam com 71,85% de participação do mercado de carros usados dos Emirados Árabes Unidos em 2025, enquanto os carros elétricos a bateria registram um CAGR de 27,85%.

- Por faixa de preço, a faixa de USD 8.000 a 16.000 é o maior segmento, com 49,92% de participação nas transações em 2025; a faixa de USD 16.000 a 30.000 é a de crescimento mais rápido, com um CAGR de 9,67%.

- Por tipo de fornecedor, os independentes não organizados ainda dominam o volume com uma participação de 54,88% em 2025, enquanto as concessionárias/varejistas organizados expandem a um CAGR de 12,98%.

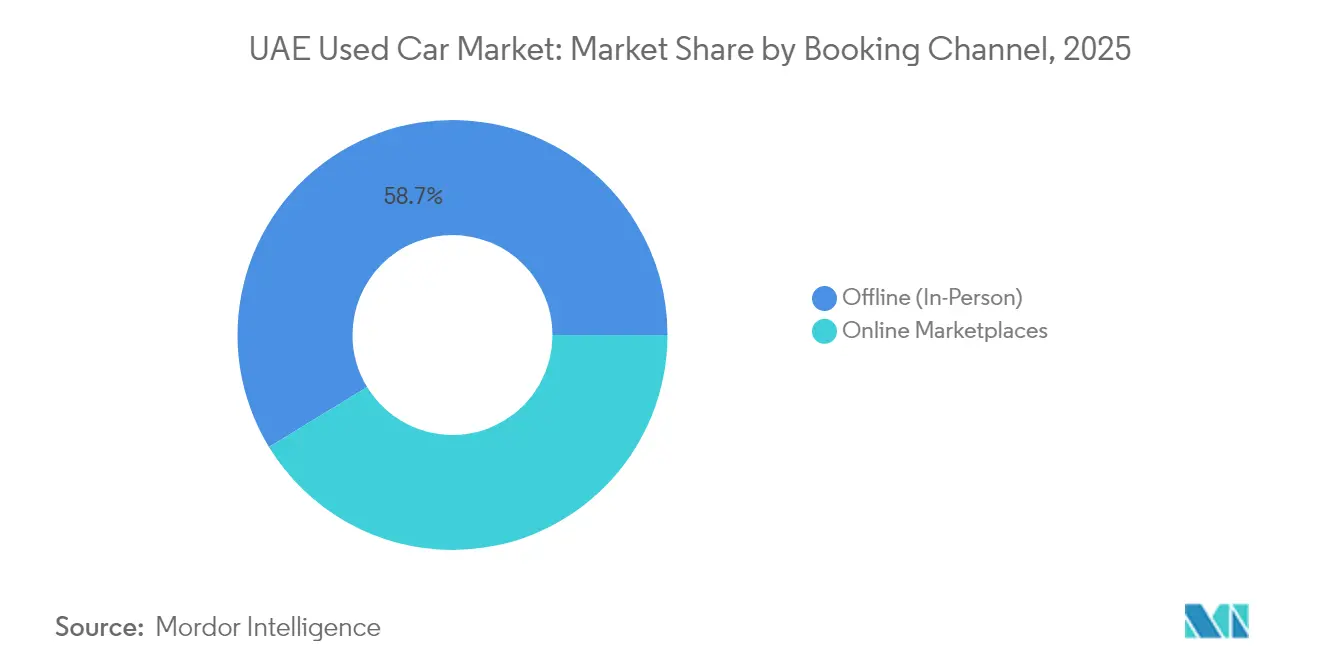

- Por canal de reserva, as lojas físicas (presenciais) fecham 58,72% das participações em 2025; os mercados online crescem a um vigoroso CAGR de 16,29%.

- Por tipo de propriedade, os vendedores individuais detêm 59,28% de participação do mercado de carros usados dos Emirados Árabes Unidos em 2025, enquanto as devoluções de frotas corporativas e empresariais crescem a um CAGR de 8,78%.

- Por emirado, Dubai detém uma participação de 56,84% em 2025; Sharjah é o destaque de crescimento, com um CAGR de 9,48%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Carros Usados dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Grande Força de Trabalho Expatriada | + 2.8% | Dubai, Abu Dhabi | Médio prazo (2-4 anos) |

| Plataformas Digitais de Inspeção e Certificação | + 2.3% | Em todo o país, liderado por Dubai | Médio prazo (2-4 anos) |

| Veículos de Frotas Devolvidos ao Final do Contrato de Leasing | + 1.7% | Principais emirados | Médio prazo (2-4 anos) |

| Aumento na Troca de Veículos de Luxo | + 1.5% | Dubai, Abu Dhabi | Curto prazo (≤ 2 anos) |

| Demanda Regional de Reexportação | + 1.2% | Dubai, Sharjah | Longo prazo (≥ 4 anos) |

| Desenvolvimento de Infraestrutura de Veículos Elétricos pelo Governo | +1.2% | Dubai, Abu Dhabi | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Grande Força de Trabalho Expatriada Impulsionando a Demanda por Mobilidade Acessível

A demanda dos expatriados molda o segmento de preço médio do mercado de carros usados dos Emirados Árabes Unidos, com unidades com preços entre AED 30.001 e AED 60.000 sendo negociadas em volumes especialmente elevados. Os concessionários aprenderam a sincronizar os ciclos de aquisição com os picos de renovação de residência, mantendo assim a profundidade de inventário adequada quando a rotatividade de expatriados aumenta. As marcas japonesas e coreanas dominam esse segmento porque sua confiabilidade percebida reduz os custos operacionais de longo prazo, o que ressoa com inquilinos que gerenciam orçamentos domésticos apertados. Um efeito paralelo é a crescente popularidade dos planos de parcelamento com cláusulas flexíveis de liquidação antecipada, uma característica de financiamento que se alinha com os contratos de emprego médios mais curtos dos profissionais estrangeiros[1]"بيع وشراء السيارات والآلات في الإمارات للمزادات - Emirates Auction", Emirates Auction, emiratesauction.com.

Plataformas Digitais de Inspeção e Certificação Aumentando a Confiança e a Liquidez

Protocolos de inspeção padronizados com mais de 200 pontos, imagens de alta resolução e relatórios de histórico ancorados em blockchain redefiniram as expectativas dos compradores em relação à transparência. Os veículos listados com certificação digital normalmente saem do inventário mais de duas vezes mais rapidamente do que os anúncios não verificados, ilustrando como a confiança agora acelera a rotatividade e amplia o alcance geográfico[2]"Second Hand Sedans vs SUVs: What our Data Reveals about Buying Preferences", Cars24, cars24.com. Os concessionários se beneficiam porque os períodos de posse mais curtos liberam capital de giro para reinvestimento, enquanto os compradores garantem uma descoberta de preço mais precisa por meio de comparações algorítmicas entre os emirados. O efeito cascata é uma queda acentuada nas oportunidades de arbitragem para manipulação de quilometragem, embora lacunas de fiscalização persistam fora de Dubai.

Alta Rotatividade de Veículos de Frotas Devolvidos ao Final do Contrato de Leasing Ampliando o Estoque

As frotas corporativas e de aluguel comumente substituem os carros dentro de três anos, liberando estoque bem conservado no mercado de carros usados dos Emirados Árabes Unidos em ondas previsíveis. A completude da documentação dessas unidades reduz os custos de diligência devida tanto para concessionários quanto para compradores no varejo, reforçando seu status como opções preferenciais para famílias orientadas ao valor. O influxo é particularmente notável na categoria de sedãs, onde os veículos ex-frota sustentam valores residuais estáveis apesar do entusiasmo decrescente dos consumidores por carrocerias mais baixas. Um corolário observado é que os concessionários especializados em sedãs de volume direcionam cada vez mais os leilões de frotas para garantir inventário, reduzindo assim sua dependência de vendedores privados.

Aumento na Troca de Veículos de Luxo Impulsionando o Segmento Premium de Usados

O espectro premium do mercado de carros usados dos Emirados Árabes Unidos deve seu impulso às frequentes atualizações de luxo entre os residentes abastados. Os programas de veículos pré-proprietário certificados (CPO) estendem garantias de nível de fábrica para segundos proprietários, o que sustenta os valores de revenda e comprime a diferença de preço entre os modelos de topo novos e levemente usados. As concessionárias da Mercedes-Benz e da BMW relatam crescimento de dois dígitos na movimentação de CPO, indicando que os clientes consideram a certificação oficial como compensação adequada por um pequeno prêmio. A maior disponibilidade de SUVs de luxo de modelos recentes conta a mesma história, uma vez que as trocas de domicílios urbanos alimentam um robusto mercado de segundo ciclo que atrai compradores aspiracionais dos emirados vizinhos. Esse padrão de circulação realinha sutilmente o mix das lojas para carrocerias maiores sem pressionar os preços de etiqueta dos sedãs.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações sobre Fraude de Odômetro | -1.9% | Global, mais severo nos Emirados do Norte | Médio prazo (2-4 anos) |

| Restrições de Importação do CCG | -1.7% | Global | Longo prazo (≥ 4 anos) |

| Taxas de Financiamento Elevadas | -1.2% | Global, com maior impacto em Abu Dhabi e Sharjah | Curto prazo (≤ 2 anos) |

| Depreciação de Modelos de Veículos Elétricos | -0.6% | Dubai, Abu Dhabi | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Regulamentações sobre Fraude de Odômetro Compromete a Confiança do Comprador

As discrepâncias de quilometragem continuam sendo um ponto problemático persistente porque a fiscalização é desigual entre os emirados. Embora a Autoridade de Estradas e Transportes de Dubai tenha adotado a digitalização em grande medida, a maioria das jurisdições ainda depende de verificações manuais, deixando brechas que vendedores desonestos exploram. Os consumidores respondem concentrando as compras dentro das redes de varejo organizado, onde os mecanismos de recurso e as garantias pós-venda mitigam o risco percebido. A assimetria ampliou inadvertidamente a diferença de desempenho entre as concessionárias formais e os comerciantes informais à beira da estrada, acelerando a consolidação do mercado.

Restrições de Importação por Idade Baseadas no CCG Limitando a Diversidade de Oferta

As regras que proíbem veículos com mais de dez anos do registro inicial comprimem a extremidade inferior do tamanho do mercado de carros usados dos Emirados Árabes Unidos, especialmente para compradores que visam unidades abaixo de AED 30.000. Os concessionários compensam a escassez importando estoque ligeiramente mais novo com níveis de especificação mais elevados, efetivamente elevando o piso de preço de entrada. Um subproduto dessa política é a depreciação mais acentuada para modelos que se aproximam do limiar de idade, uma vez que as janelas de revenda transfronteiriças fecham rapidamente além do limite. Compradores com profundo conhecimento do produto exploram cada vez mais essa dinâmica para encontrar pechinchas de final de ciclo, sustentando um nicho de demanda orientada ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: SUVs Detêm a Maior Participação de Mercado

Os SUVs detêm a maior participação do mercado de carros usados dos Emirados Árabes Unidos, com 37,78% em 2025, destacando como os estilos de vida familiares e o lazer fora de estrada moldam as preferências de veículos. Essa dominância é mais forte em Abu Dhabi, onde os terrenos desérticos recompensam a alta distância ao solo, enquanto Dubai continua a liderar as revendas de SUVs de luxo. Um padrão emergente é a ascensão das marcas chinesas na classe de SUVs de médio porte, fornecendo alternativas ricas em recursos que corroem a liderança japonesa estabelecida há muito tempo. Os concessionários se ajustam promovendo suporte pós-venda para essas marcas mais recentes para tranquilizar os compradores não familiarizados com sua durabilidade a longo prazo.

As pickups registram um CAGR de 10,24% até 2031, refletindo seu papel duplo em frotas comerciais e recreação nos finais de semana. Os acabamentos orientados ao estilo de vida com cabines semelhantes às de carros de passeio ampliam o apelo além do uso tradicional em canteiros de obras, transformando as pickups em substitutos dos grandes SUVs. O estoque de sedãs ainda se movimenta em grandes volumes por meio das devoluções de frotas, mas sua participação cede gradualmente para os crossovers, que parecem modernos, mas exigem pouca adaptação nos hábitos de direção. Os hatchbacks e os MPVs atendem a requisitos de nicho, sendo os MPVs valorizados por famílias maiores que priorizam a capacidade de assentos em detrimento da sinalização de status.

Por Idade do Veículo: Carros com Menos de 3 a 5 Anos Lideram o Mercado de Carros Usados dos Emirados Árabes Unidos

O grupo de carros com 3 a 5 anos representa 42,05% do tamanho do mercado de carros usados dos Emirados Árabes Unidos, oferecendo o equilíbrio ideal entre recursos modernos e preços acessíveis. Os compradores se inclinam para esse segmento porque as garantias do fabricante muitas vezes ainda estão em vigor, reduzindo o risco percebido de propriedade.

Os veículos com menos de três anos exibem um CAGR previsto de 11,71%, uma trajetória alimentada por liberações constantes de leasing de empresas e locadoras. As regras de inspeção aprimoradas introduzidas pela RTA de Dubai aceleram a depreciação dos modelos na marca de cinco anos, o que leva os caçadores de pechinchas a mirar unidades logo abaixo do limite. Os carros com mais de oito anos constituem uma minoria modesta, constrangidos pelos limites de importação e pelo desgaste relacionado ao clima que amortece os valores residuais.

Por Faixa de Quilometragem: Carros entre 50.000 e 100.000 km Lideram o Mercado

As unidades com 50.000 a 100.000 km detêm a maior participação de mercado de 35,55%, equilibrando acessibilidade com as expectativas de vida útil. Essa faixa de quilometragem atrai os passageiros que priorizam o transporte diário confiável sem aceitar leituras elevadas do odômetro.

Os carros com menos de 50.000 km são o segmento de crescimento mais rápido, com um CAGR de 12,55%, devido às práticas de devolução de frotas corporativas que liberam estoque pouco rodado. A verificação de quilometragem baseada em blockchain introduzida pelas principais plataformas diferencia esses anúncios, permitindo um prêmio de preço que recompensa a transparência. Os modelos que excedem 150.000 km se concentram nas marcas japonesas, refletindo sua reputação de longevidade e a disposição dos compradores de orçamento em aceitar níveis mais altos de desgaste em troca de um desembolso de capital menor.

Por Tipo de Combustível: Carros a Gasolina Dominam o Mercado

Os carros a gasolina dominam com uma participação de 71,85% do mercado de carros usados dos Emirados Árabes Unidos em 2025, refletindo o combustível acessível do país e a preferência arraigada pelo desempenho de combustão interna. O diesel permanece um nicho pequeno, principalmente em veículos comerciais leves e SUVs europeus.

Os sistemas híbridos crescem aproveitando a demanda por economia de combustível aprimorada sem ansiedades de recarga, enquanto os veículos elétricos a bateria representam o segmento de crescimento mais rápido, com um CAGR projetado de 27,85%. As curvas de depreciação dos veículos elétricos a bateria de primeira geração permanecem mais acentuadas do que os equivalentes a gasolina, mas a crescente densidade de carregadores e os incentivos políticos estão gradualmente reduzindo essa diferença.

Por Faixa de Preço: A Faixa de USD 8.000 a 16.000 Entrega o Maior Volume

A faixa de USD 8.000 a 16.000 entrega 49,92% do volume, confirmando sua posição como o núcleo de valor da demanda do mercado de carros usados dos Emirados Árabes Unidos. A rotatividade consistente nesse segmento apoia os ciclos de capital de giro dos concessionários e estabiliza a liquidez geral do mercado.

Os anúncios na faixa de USD 16.000 a 30.000 se expandem a um CAGR de 9,67% por conta dos compradores que fazem upgrade para veículos com tecnologia de segurança avançada ainda coberta pela garantia. O segmento de luxo acima de AED 100.000 mostra volatilidade de preços à medida que as campanhas promocionais de novos modelos redefinem os benchmarks de usados, levando compradores perspicazes a cronometrar as compras em torno dos lançamentos de novos carros para capturar descontos mais expressivos.

Por Tipo de Fornecedor: Os Comerciantes Independentes Detêm Mais da Metade da Participação do Mercado de Carros Usados dos Emirados Árabes Unidos

Os comerciantes independentes detinham 54,88% da participação do mercado de carros usados dos Emirados Árabes Unidos, abastecidos tanto por vendedores individuais quanto por pequenos importadores concentrados em Sharjah e Dubai. Suas estruturas de baixo custo permitem preços competitivos, mas as ofertas limitadas de pós-venda os deixam expostos às crescentes expectativas de transparência.

Os concessionários organizados, com previsão de crescimento a um CAGR de 12,98%, investem em plataformas omnicanal que integram inspeção, financiamento e logística em uma jornada unificada. Os programas certificados respaldados pelos fabricantes de equipamentos originais (OEM) capturam 15,10% de participação, sinalizando a disposição do consumidor em pagar pela garantia de marca, especialmente nos subsegmentos de luxo e quase novos.

Por Canal de Reserva: As Compras Presenciais Mantêm a Liderança

As compras presenciais respondem por 58,72% das transações, um testemunho da importância cultural da inspeção física e da negociação in loco. Os vendedores aproveitam as demonstrações táteis para justificar os preços, reforçando a visita à concessionária como uma etapa central nos negócios de alto valor.

Os mercados online, crescendo a um CAGR de 16,29%, contra-atacam essas tradições com conveniências como test-drives em domicílio e garantias de devolução do dinheiro. Os mecanismos de precificação em tempo real ancoram cada vez mais as negociações, reduzindo as lacunas entre os preços de listagem e de fechamento e, assim, comprimindo o espaço de barganha.

Por Tipo de Propriedade: Os Indivíduos Privados Constituem a Maioria do Mercado

Os indivíduos privados constituem 59,28% da oferta, injetando modelos e especificações diversas que enriquecem as opções do comprador. Os anúncios informais muitas vezes apresentam documentação incompleta, levando os clientes avessos ao risco a negociar descontos mais acentuados para compensar o esforço de verificação.

As devoluções de frotas corporativas, projetadas a um CAGR de 8,78%, fornecem estoque quase novo com registros de manutenção, criando um subconjunto premium que frequentemente transita diretamente para os pipelines de concessionárias organizadas. A crescente prevalência de plataformas de recomercialização dedicadas reduz o tempo em estoque para tais veículos, tornando os descartamentos de frotas um canal estratégico de fornecimento para varejistas multimarca.

Análise Geográfica

Dubai controla cerca de 56,84% do tamanho do mercado de carros usados dos Emirados Árabes Unidos, apoiado pelos densos clusters de expatriados do emirado, afluxo de turistas e sofisticação do varejo. A Sheikh Zayed Road abriga showrooms de luxo emblemáticos, enquanto o Ras Al Khor funciona como um hub atacadista onde comerciantes em volume realizam negócios transfronteiriços. O fortalecimento da supervisão regulatória, incluindo a verificação por blockchain, consolida ainda mais a liderança de Dubai ao construir confiança entre os emirados e ampliar sua área de cobertura virtual.

Abu Dhabi detém uma participação significativa no mercado, caracterizada por uma demanda cautelosa ancorada no emprego governamental estável. Os compradores aqui preferem inventários de baixa quilometragem e estão dispostos a pagar prêmios por históricos de manutenção documentados, um comportamento que apoia os varejistas organizados com padrões rigorosos de sourcing. As devoluções de frotas corporativas de empresas estatais constituem um fluxo confiável de sedãs e SUVs com dois a três anos de uso, reforçando a reputação de Abu Dhabi como fonte de carros levemente usados. As ofertas de financiamento com taxas subsidiadas de bancos locais facilitam os upgrades, sustentando volumes de transação estáveis mesmo durante oscilações cíclicas da taxa de juros.

Sharjah deve registrar o CAGR mais rápido de 9,48%, e abrange uma parcela significativa das vendas, funcionando como zonas de captação sensíveis ao preço que estendem os ciclos de vida dos veículos. A Área Industrial de Sharjah agrega lotes independentes onde modelos mais antigos encontram compradores de última propriedade, aliviando a pressão de inventário em Dubai e Abu Dhabi. As plataformas digitais agora canalizam mais anúncios de Sharjah para clientes fora do emirado, ilustrando o papel decrescente da distância geográfica nas decisões de compra. Enquanto isso, Ajman e Ras Al Khaimah apoiam concessionários de nicho focados em exportação que canalizam SUVs para mercados africanos, uma especialização que injeta moeda estrangeira e estabiliza as margens dos concessionários locais quando a demanda doméstica pausa.

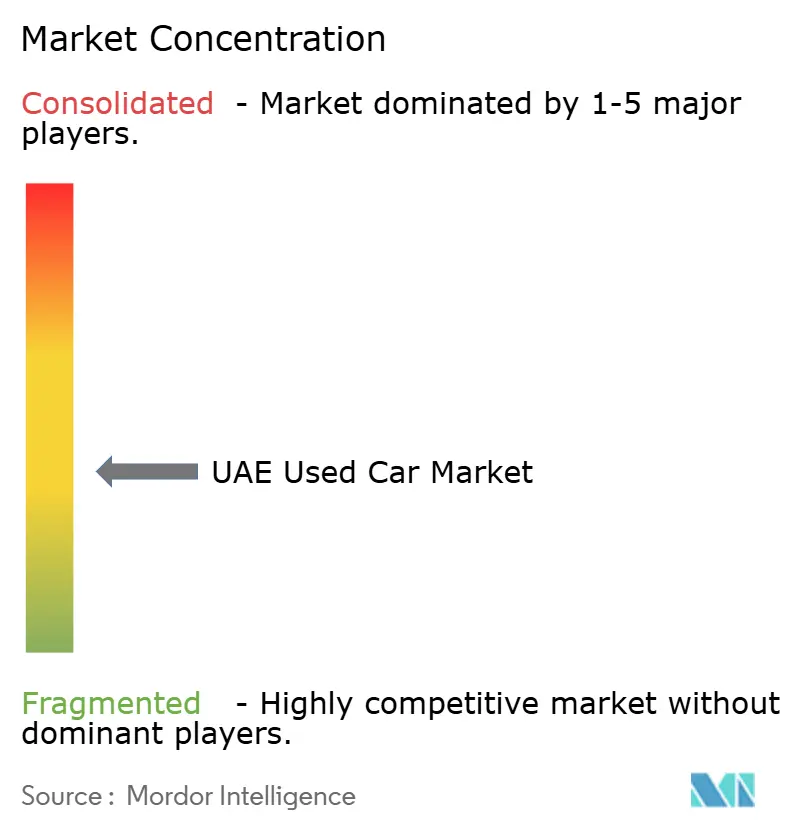

Cenário Competitivo

As cinco maiores entidades juntas entregam menos da metade da participação do mercado de carros usados dos Emirados Árabes Unidos, deixando espaço substancial para consolidação. Al-Futtaim Automall lidera com uma posição fortalecida por sua presença multimarca e sinergias com a rede de serviços da Toyota. Os players digitais como Cars24 e SellAnyCar.com crescem rapidamente ao automatizar avaliações e facilitar pagamentos no mesmo dia, inovações que elevam as expectativas dos clientes em todo o setor. Seus modelos de ativos com capital leve convertem dados em precisão de precificação, o que, por sua vez, acelera a rotatividade e atrai inventário de proprietários privados ansiosos por saídas rápidas.

Uma bifurcação estratégica visível separa os incumbentes que otimizam os locais físicos dos recém-chegados que investem em infraestrutura nativa em nuvem. Os grupos tradicionais modernizam as lojas com quiosques digitais e ferramentas de reserva omnicanal para manter as vantagens de tráfego enquanto oferecem conveniência online. Simultaneamente, os operadores puramente online alugam grandes centros de recondicionamento fora dos núcleos urbanos, onde aluguéis mais baixos reduzem os custos de reforma e protegem as margens brutas. Essa bifurcação produz dinâmicas complementares em vez de diretamente adversariais, porque o estoque excedente muitas vezes passa dos independentes para as plataformas por meio de leilões no atacado, integrando o ecossistema.

A diferenciação competitiva depende cada vez mais da fidelidade dos dados. As plataformas que implantam blockchain para verificação de quilometragem ou IA para precificação dinâmica conquistam confiança e extraem ganhos de eficiência. Enquanto isso, espaço em branco permanece nas ofertas de veículos pré-proprietário certificados para marcas mainstream, onde as soluções atuais se concentram principalmente nas linhas de luxo de alto valor. Os participantes do mercado que preencherem essa lacuna têm condições de capturar volume sem ceder margem, uma vez que os compradores de gama média valorizam cada vez mais a cobertura de garantia.

Líderes do Mercado de Carros Usados dos Emirados Árabes Unidos

Al-Futtaim Group

Al Nabooda Automobiles LLC

Al Tayer Motors

SellAnyCar.com

Cars24

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Cars24 nos Emirados Árabes Unidos lançou seu novo Super App unificado e fácil de usar, com o objetivo de oferecer uma experiência perfeita aos seus clientes.

- Maio de 2025: A Audi colaborou com a Al Nabooda Automobiles para abrir seu showroom mais avançado em Dubai. Os veículos pré-proprietário aprovados pela Audi têm destaque na seleção do showroom.

- Dezembro de 2024: A AW Rostamani lançou seu primeiro showroom NXT de carros usados de luxo nos Emirados Árabes Unidos, oferecendo carros premium no varejo de uma variedade de segmentos de veículos.

Escopo do Relatório do Mercado de Carros Usados dos Emirados Árabes Unidos

Um veículo pré-proprietário ou carro de segunda mão é um veículo que teve anteriormente um ou mais proprietários no varejo. Um veículo pré-proprietário certificado (CPO) é um veículo pré-proprietário que foi extensivamente inspecionado (inspeção pré-compra) e habilmente recondicionado.

O mercado de carros usados dos Emirados Árabes Unidos é segmentado por tipo de veículo, tipo de fornecedor, tipo de reserva e tipo de combustível. Por tipo de veículo, o mercado é segmentado em hatchbacks, sedãs e veículos utilitários esportivos (SUVs) e veículos multiuso (MPVs). Por tipo de fornecedor, o mercado é segmentado em organizado e não organizado. Por tipo de reserva, o mercado é segmentado em online e presencial. Por tipo de combustível, o mercado é segmentado em gasolina, diesel e outros. Para cada segmento, o dimensionamento e a previsão do mercado são feitos com base no valor (USD).

| Hatchback |

| Sedã |

| SUV |

| MPV |

| Carros de Luxo e Esportivos |

| Menos de 3 Anos |

| 3 a 5 Anos |

| 6 a 8 Anos |

| Mais de 8 Anos |

| Menos de 50.000 km |

| 50.000 a 100.000 km |

| 100.001 a 150.000 km |

| Mais de 150.000 km |

| Gasolina |

| Diesel |

| Híbrido |

| Elétrico a Bateria |

| GNC/GLP |

| Abaixo de USD 8.000 |

| USD 8.000 a 16.000 |

| USD 16.000 a 30.000 |

| Acima de USD 30.000 |

| Concessionária/Varejista Organizado |

| Independente Não Organizado |

| Veículo Pré-Proprietário Certificado pelo Fabricante de Equipamento Original |

| Mercados Online |

| Presencial (Físico) |

| Vendedores Individuais |

| Devoluções de Frotas Corporativas/Empresariais |

| Dubai |

| Abu Dhabi |

| Sharjah |

| Emirados do Norte (AJM, RAK, UAQ, Fujairah) |

| Por Tipo de Veículo | Hatchback |

| Sedã | |

| SUV | |

| MPV | |

| Carros de Luxo e Esportivos | |

| Por Idade do Veículo | Menos de 3 Anos |

| 3 a 5 Anos | |

| 6 a 8 Anos | |

| Mais de 8 Anos | |

| Por Faixa de Quilometragem | Menos de 50.000 km |

| 50.000 a 100.000 km | |

| 100.001 a 150.000 km | |

| Mais de 150.000 km | |

| Por Tipo de Combustível | Gasolina |

| Diesel | |

| Híbrido | |

| Elétrico a Bateria | |

| GNC/GLP | |

| Por Faixa de Preço | Abaixo de USD 8.000 |

| USD 8.000 a 16.000 | |

| USD 16.000 a 30.000 | |

| Acima de USD 30.000 | |

| Por Tipo de Fornecedor | Concessionária/Varejista Organizado |

| Independente Não Organizado | |

| Veículo Pré-Proprietário Certificado pelo Fabricante de Equipamento Original | |

| Por Canal de Reserva | Mercados Online |

| Presencial (Físico) | |

| Por Tipo de Propriedade | Vendedores Individuais |

| Devoluções de Frotas Corporativas/Empresariais | |

| Por Emirado | Dubai |

| Abu Dhabi | |

| Sharjah | |

| Emirados do Norte (AJM, RAK, UAQ, Fujairah) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Carros Usados dos Emirados Árabes Unidos?

O tamanho do Mercado de Carros Usados dos Emirados Árabes Unidos deve atingir USD 22,92 bilhões em 2026 e crescer a um CAGR de 11,52% para atingir USD 39,58 bilhões até 2031.

Qual tipo de veículo detém a maior participação no mercado de carros usados dos Emirados Árabes Unidos?

Os SUVs lideram com 37,78% da participação total do mercado, refletindo as preferências familiares e de uso fora de estrada.

Por que os programas de veículos pré-proprietário certificados estão ganhando popularidade?

Eles fornecem inspeções e garantias respaldadas pelo fabricante que aumentam a confiança do comprador e sustentam valores de revenda mais elevados.

Como os mercados digitais estão mudando a compra de carros usados nos Emirados Árabes Unidos?

As plataformas online encurtam os ciclos de vendas, oferecem preços transparentes e permitem compras remotas, promovendo uma rotatividade de inventário mais rápida.

Página atualizada pela última vez em: