Tamanho e Participação do Mercado de Testes de IoT

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

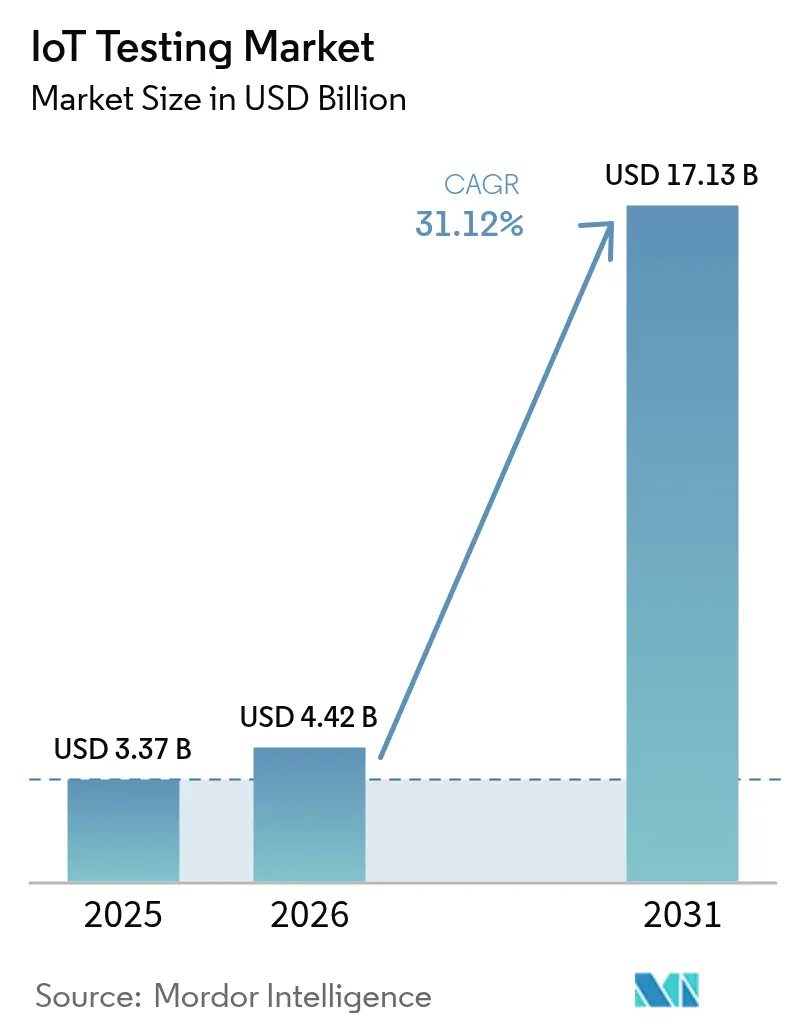

| Tamanho do Mercado (2026) | 4.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes de IoT por Mordor Intelligence

O tamanho do Mercado de Testes de IoT em 2026 é estimado em USD 4,42 bilhões, crescendo a partir do valor de 2025 de USD 3,37 bilhões, com projeções para 2031 mostrando USD 17,13 bilhões, crescendo a um CAGR de 31,12% no período 2026-2031.

Esta expansão acelerada reflete o aumento das metas de transformação digital, mandatos mais rígidos de cibersegurança e o crescente universo de endpoints conectados que agora permeiam os ambientes industriais e de consumo. As empresas estão migrando de modelos de validação reativos para preditivos, pois uma única falha de dispositivo pode paralisar linhas de produção, desencadear incidentes de segurança e atrair penalidades regulatórias que chegam a milhões. Os requisitos de baixa latência decorrentes do 5G e da computação de borda estão intensificando a demanda por ambientes de teste capazes de capturar variações de desempenho em nível de milissegundos em cargas de trabalho de missão crítica. Ao mesmo tempo, os ambientes de gêmeos digitais estão reduzindo os custos de hardware ao permitir que os desenvolvedores modelem ciclos de vida completos de dispositivos em software, mantendo a rastreabilidade em relação às condições do mundo real.

Principais Conclusões do Relatório

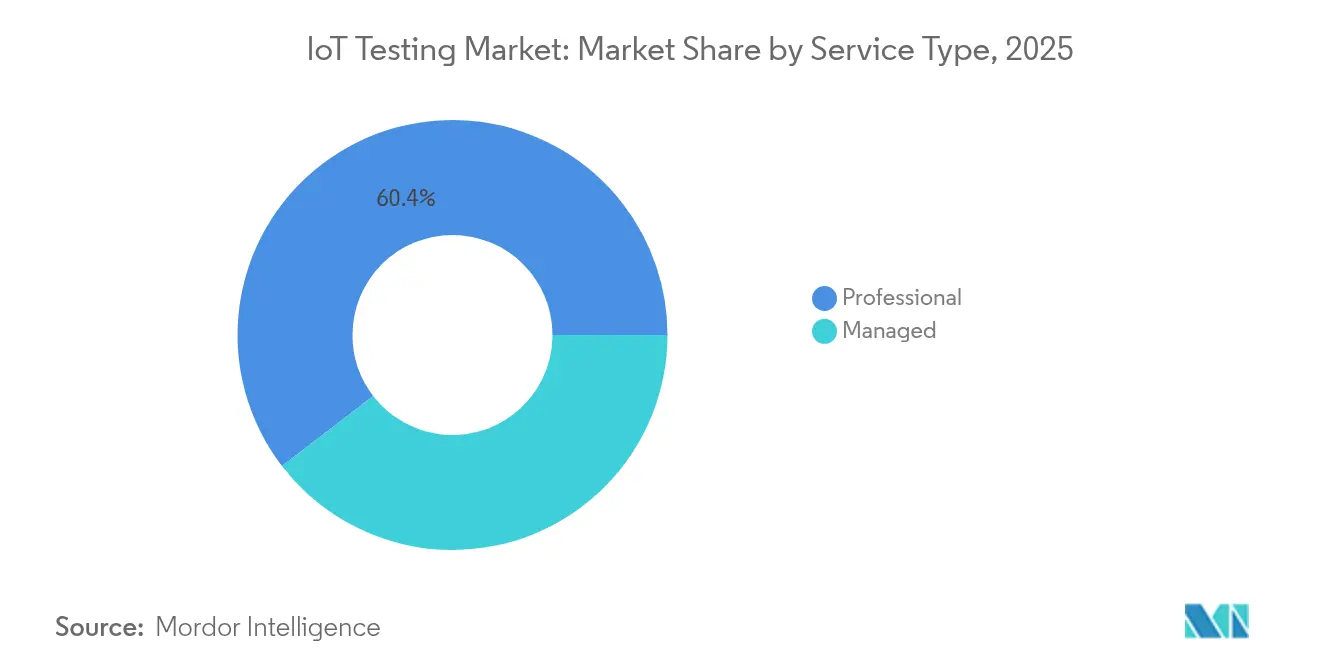

- Por tipo de serviço, os serviços profissionais detinham 60,42% da participação do mercado de testes de IoT em 2025, enquanto os serviços gerenciados estão projetados para expandir a um CAGR de 18,15% até 2031.

- Por tipo de teste, o teste funcional liderou com 26,85% de participação na receita em 2025; o teste de segurança está previsto para crescer a um CAGR de 21,95% até 2031.

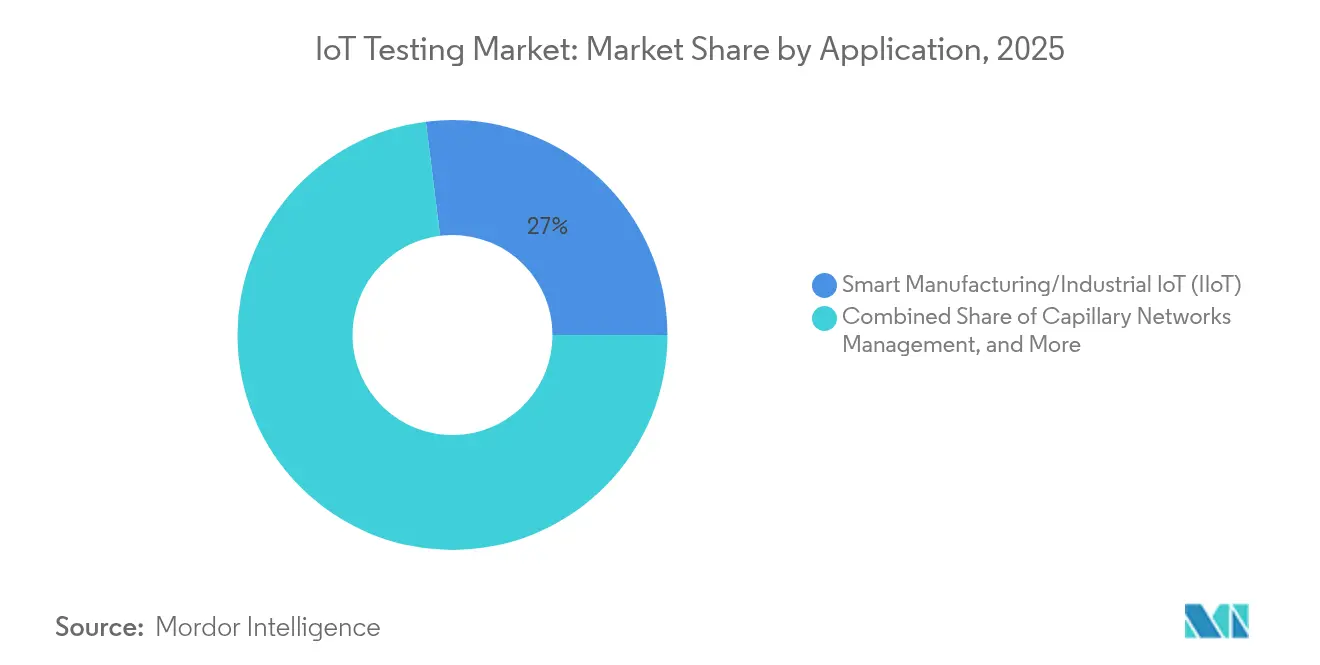

- Por aplicação, a manufatura inteligente/IoT industrial capturou 26,98% do tamanho do mercado de testes de IoT em 2025, enquanto a telemática veicular avança a um CAGR de 22,35% até 2031.

- Por setor do usuário final, a manufatura representou 27,55% da participação na receita em 2025; espera-se que a saúde registre o CAGR mais rápido de 18,95% até 2031.

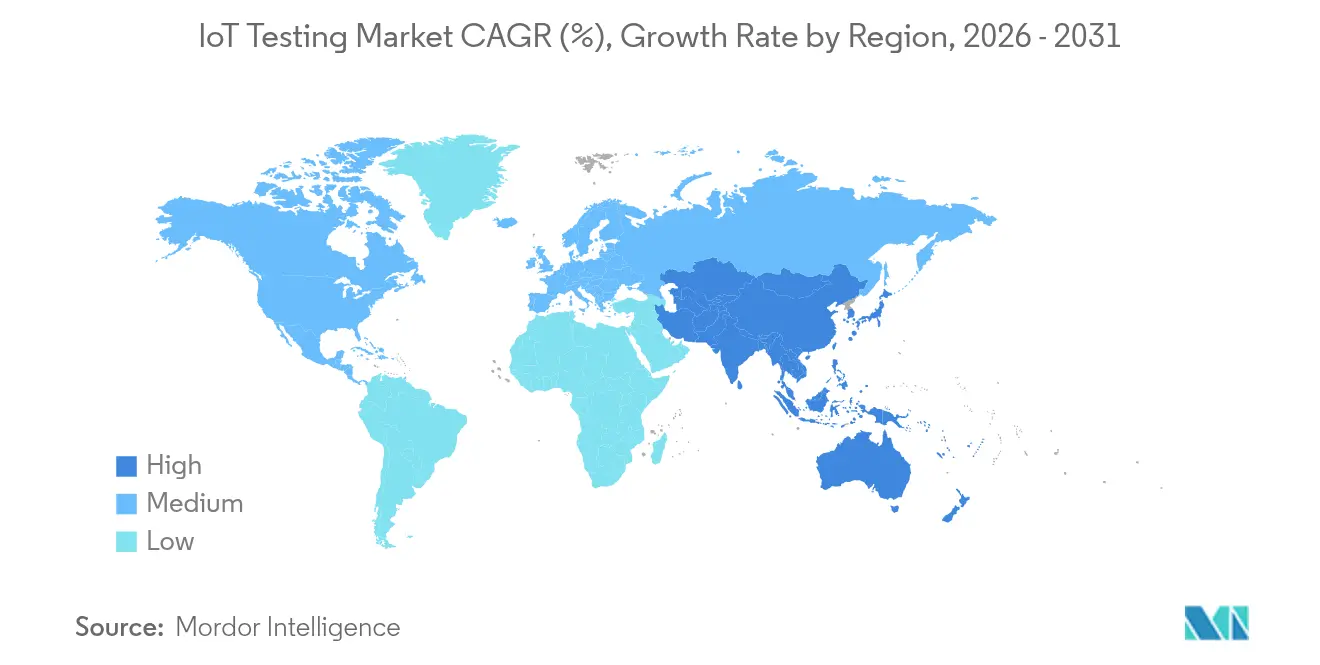

- Por região, a América do Norte comandou 38,12% da receita em 2025, e a Ásia-Pacífico está definida para crescer a um CAGR de 15,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Testes de IoT

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão nos endpoints de IoT conectados | +8.20% | Global, com a Ásia-Pacífico liderando a densidade de implantação | Médio prazo (2-4 anos) |

| Escalada das regulamentações de segurança e privacidade | +6.80% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança em direção a pipelines de DevOps e testes contínuos | +5.40% | América do Norte e Europa, com foco em empresas | Médio prazo (2-4 anos) |

| Casos de uso de baixa latência impulsionados por 5G/computação de borda | +4.90% | Global, concentrado em centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão nos Endpoints de IoT Conectados

A China registrou 2,57 bilhões de terminais de IoT ativos em agosto de 2024, sublinhando a mudança de escala que agora impulsiona matrizes de teste exponencialmente maiores[1]China Daily, "Os Terminais de IoT da China Superam 2,5 Bilhões," chinadaily.com.cn. Uma única fábrica inteligente pode combinar sensores Zigbee, gateways LoRaWAN e robôs 5G RedCap, forçando as equipes de validação a garantir interoperabilidade perfeita em cada permutação de protocolo. Hyundai e Samsung já comprovaram linhas de produção 5G RedCap privadas que exigem verificação de latência abaixo de 10 milissegundos. À medida que as frotas de geração mista proliferam, cada novo SKU de dispositivo multiplica as combinações que devem ser certificadas, compelindo as empresas a investir em estruturas unificadas de automação de testes capazes de escalar sem sacrificar a cobertura. O mercado de testes de IoT deve, portanto, suportar módulos 4G legados e endpoints 5G futuros em um único ambiente configurável.

Escalada das Regulamentações de Segurança e Privacidade

A partir de agosto de 2025, a Diretiva de Equipamentos de Rádio da União Europeia obriga todo produto conectado à internet a passar por testes de conformidade de cibersegurança antes da venda. A série harmonizada EN 18031 agora prescreve casos de teste de proteção de rede, privacidade de dados e prevenção de fraudes, expandindo as cargas de trabalho de conformidade muito além das verificações funcionais. Na região do Golfo, o registro biométrico obrigatório de SIM na Arábia Saudita e nos Emirados Árabes Unidos está reformulando os protocolos de teste de conectividade. As empresas incapazes de dispor de expertise interna em segurança estão cada vez mais terceirizando a validação, direcionando a demanda para provedores de serviços gerenciados dentro do mercado de testes de IoT.

Mudança em Direção a Pipelines de DevOps e Testes Contínuos

A adoção de DevOps está relocando a validação de IoT de fases discretas de projeto para pipelines contínuos alinhados a cada commit de código. A Ford integra modelos de gêmeos digitais de ativos de gerenciamento predial em seu campus em Dearborn, gerando réplicas de sensores em tempo real para execuções automatizadas de regressão[2]Ford Motor Company, "Gêmeos Digitais Impulsionam a Otimização de Energia," corporate.ford.com. O "teste como código" aplica princípios de infraestrutura como código para que os engenheiros possam criar ambientes de teste em nuvem idênticos sob demanda, conduzir execução paralela de cenários e receber métricas de aprovação/reprovação em horas. Essas eficiências reduzem o tempo de lançamento no mercado e ajudam o mercado de testes de IoT a se alinhar com os roteiros ágeis de produtos nos setores automotivo, de saúde e de serviços públicos.

Casos de Uso de Baixa Latência Impulsionados por 5G/Computação de Borda

Pesquisadores em Munique mediram a latência do 5G New Radio autônomo abaixo de 7 milissegundos, mas as implantações em produção devem validar o desempenho sob cenários de congestionamento, handover e falha de nó de borda. O Azure Private 5G Core agora oferece aos clientes industriais uma fatia de rede em contêiner mais um conjunto de testes complementar que espelha cargas de tráfego em tempo real antes da implantação. Essa fusão de disciplinas de telecomunicações e TI coloca nova ênfase em testes sincronizados de rádio, transporte e camada de aplicação, estendendo o mercado de testes de IoT além das métricas tradicionais de dispositivos para a validação holística de sistemas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade crescente de dispositivos/protocolos | -4.60% | Global, aguda em ambientes de múltiplos fornecedores | Curto prazo (≤ 2 anos) |

| Falta de padrões globais de interoperabilidade | -3.80% | Fragmentado entre regiões e setores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Crescente de Dispositivos/Protocolos

As implantações contemporâneas combinam sensores Wi-Fi 6E, beacons Bluetooth 5.4, medidores LoRaWAN, rastreadores NB-IoT e modems 5G RedCap, cada um exigindo ferramentas distintas. O conteúdo de semicondutores automotivos está projetado para atingir USD 1.200 por carro até 2030, dobrando os pontos de validação em unidades de controle e gateways de telemática. Cada novo protocolo se acumula sobre a matriz existente, prolongando os ciclos de teste e desafiando laboratórios com recursos limitados. A menos que a automação, a virtualização e a priorização habilitada por IA reduzam os tempos de ciclo, essa complexidade poderia desacelerar os gastos dentro do mercado de testes de IoT.

Falta de Padrões Globais de Interoperabilidade

A norma ETSI EN 303 645, as diretrizes US NIST 8259A e os benchmarks emergentes de cidades inteligentes chinesas divergem, forçando os fornecedores multinacionais a certificar dispositivos idênticos três vezes separadas. Os testes redundantes inflam os custos, estendem as datas de lançamento e limitam a capacidade das PMEs de escalar internacionalmente. As iniciativas de harmonização estão em andamento, mas a fragmentação de curto prazo continua a reduzir as economias de escala para o mercado de testes de IoT.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços Profissionais Impulsionam Validações Complexas

Os serviços profissionais dominaram a receita de 2025 com uma participação de 60,42%, pois as empresas recorreram a especialistas externos para necessidades multifacetadas de protocolo, segurança e conformidade. Sua força decorre de equipes experientes em testes de conformidade cibernética 5G, RedCap e da UE. Os serviços gerenciados, no entanto, estão previstos para crescer 18,15% ao ano, pois fabricantes e operadores de frotas preferem contratos de assinatura que garantam capacidade de laboratório 24 horas por dia, 7 dias por semana. A HCL Technologies reportou receita de USD 13,3 bilhões no exercício fiscal de 2024, atribuindo forte crescimento aos seus portfólios de testes gerenciados. Essa transição está redefinindo os modelos de entrega em todo o mercado de testes de IoT e ampliando a demanda por centros de validação totalmente terceirizados.

O tamanho do mercado de testes de IoT para serviços gerenciados está projetado para saltar de USD 1,33 bilhão em 2025 para USD 3,63 bilhões até 2031, espelhando a curva acentuada de complexidade que favorece laboratórios externos dedicados. Os integradores de sistemas globais estão investindo em fazendas de dispositivos acessíveis remotamente para que os clientes possam enfileirar testes a qualquer hora sem enviar hardware.

Por Tipo de Teste: Teste de Segurança Emerge como Líder de Crescimento

A validação funcional reteve a maior fatia de receita de 26,85% em 2025, pois os projetos ainda começam com verificações de conectividade e fluxo de dados. No entanto, espera-se que o teste de segurança registre um CAGR de 21,95% até 2031. O mercado de testes de IoT deve agora executar simulações de penetração, varreduras de integridade de firmware e avaliações de canais criptografados alinhadas com a EN 18031 e as submissões pré-mercado da FDA dos EUA. A Applus+ abriu um novo laboratório cibernético europeu em 2024 para acelerar a demanda de certificação ETSI 303 645.

Os serviços de segurança sozinhos poderiam capturar 30,20% da participação do mercado de testes de IoT até 2031, à medida que as multas regulatórias pressionam os fabricantes de dispositivos a incorporar a validação em cada build. Em paralelo, os testes de estresse de desempenho e de handover de rede permanecem críticos para os cenários 5G URLLC, mantendo-os relevantes, embora não com crescimento tão acelerado.

Por Aplicação: Telemática Veicular Acelera Além da Manufatura

As aplicações de manufatura inteligente/IoT industrial detinham 26,98% da receita de 2025 graças ao ROI comprovado na redução de tempo de inatividade e manutenção preditiva. A Thyssenkrupp Materials documentou uma queda de 52% nas paralisações não planejadas após a implementação do monitoramento de equipamentos conectados, sublinhando por que as fábricas priorizam uma cobertura de testes exaustiva. No entanto, a telemática veicular está registrando um CAGR impressionante de 22,35%, impulsionado pela implantação de eSIM e pelos mandatos de atualização over-the-air na Europa e na América do Norte. A integração da Geotab com o Grupo Volkswagen é uma ilustração dos volumes de dados e das camadas de segurança que agora requerem validação.

Consequentemente, o tamanho do mercado de testes de IoT alocado para aplicações automotivas poderia superar USD 4,38 bilhões até 2031, incorporando cláusulas rigorosas de cibersegurança ISO 21434 e UNECE R155 nas rotinas de laboratório convencionais.

Por Setor do Usuário Final: Saúde Perturba a Liderança da Manufatura

A manufatura detinha 27,55% da demanda de 2025 à medida que os programas da Indústria 4.0 amadureceram, integrando sensores em esteiras transportadoras, robôs e sistemas de armazém. No entanto, o monitoramento remoto de pacientes e as terapêuticas conectadas significam que a saúde está definida para expandir a um CAGR de 18,95%. O projeto Monit4Healthy combina fusão de múltiplos sensores com análise de borda para rastreamento contínuo de sinais vitais e exemplifica a profundidade de validação agora essencial para dispositivos médicos.

Essa mudança sinaliza o aumento da supervisão regulatória, desde a orientação de cibersegurança da FDA dos EUA até o MDR da UE, compelindo os fabricantes de equipamentos originais de saúde a contratar parceiros especializados dentro do setor de testes de IoT para suporte de conformidade ao longo do ciclo de vida.

Análise Geográfica

A América do Norte liderou com 38,12% da receita em 2025, à medida que as empresas adotaram pipelines de DevOps que incorporam testes desde o design até a produção. A iniciativa SmartSA de San Antonio demonstra pilotos de nível municipal onde cada sensor em postes de iluminação deve passar por portais de interoperabilidade e segurança antes da implantação em campo. O mercado de testes de IoT se beneficia de ecossistemas de certificação estabelecidos e clientes bem financiados nos setores aeroespacial, automotivo e de automação industrial.

Prevê-se que a Ásia-Pacífico registre o CAGR mais rápido de 15,32%. A espinha dorsal de 10 Gbps de Xiong'an na China e os pilotos de veículo-estrada-nuvem de Pequim elevam a demanda por laboratórios de conformidade em escala massiva. A Sociedade 5.0 do Japão e o fundo nacional de cidades inteligentes da Coreia do Sul de USD 101 milhões estão adicionando milhares de dispositivos que devem ser perfilados sob regras regionais específicas de telecomunicações e privacidade. O tamanho do mercado de testes de IoT na Ásia-Pacífico poderia ultrapassar USD 5,23 bilhões até 2031, à medida que os fornecedores locais integram automação nativa em nuvem.

A Europa mantém crescimento sólido ancorado em sua postura de regulamentação em primeiro lugar. As cláusulas de cibersegurança da Diretiva de Equipamentos de Rádio exigem que laboratórios terceirizados realizem testes de penetração antes da marcação CE. A implantação de medidores inteligentes atingiu 60% para eletricidade e 45% para gás em 2023, impulsionando trabalho de validação sustentado para fornecedores de serviços públicos. As operadoras de telecomunicações nórdicas estão abrindo laboratórios compartilhados de IoT 5G, exemplificados pela instalação da Telenor em Karlskrona, que concede aos fabricantes globais de dispositivos acesso plug-and-play às redes suecas. Essas estruturas garantem que o mercado de testes de IoT na Europa permaneça centrado em conformidade e resiliente.

Panorama regulatório

A cibersegurança e a conformidade em matéria de privacidade estão a emergir como um portão primário de acesso ao mercado para produtos conectados, ampliando o âmbito obrigatório de testes além da RF e das verificações funcionais básicas para a garantia de software, o tratamento de vulnerabilidades e a conformidade a nível de sistema. Na Europa, as disposições de cibersegurança da Diretiva Equipamentos de Rádio referidas no relatório entram em vigor a partir de agosto de 2025 para equipamentos de rádio conectados à internet, ancoradas na série EN 18031, que prescreve casos de teste de proteção de rede, privacidade e prevenção de fraude. A Lei de Resiliência Cibernética da UE (Regulamento 2024/2847) também introduz requisitos horizontais de cibersegurança para produtos com elementos digitais, com obrigações de comunicação de incidentes e vulnerabilidades a entrar em vigor a partir de 11 de setembro de 2026. Isto aumenta a necessidade de testes de segurança e documentação prontos para evidência em componentes de dispositivo, aplicação e nuvem.

Nos Estados Unidos, as bases federais de cibersegurança para dispositivos IoT continuam a formalizar-se através de orientações do NIST referenciadas por programas de aquisição e garantia. Em junho de 2026, o NIST divulgou o rascunho público inicial da SP 800-213r1 (período de comentários aberto até 24 de agosto de 2026), atualizando a forma como os requisitos de cibersegurança de produtos IoT são enquadrados para agências federais e seus fornecedores. Isto também reforça a procura por métodos e artefactos de teste de segurança repetíveis. O Reino Unido reforçou a sua postura através do Radio Equipment (Amendment) (Northern Ireland) Regulations 2025 (em vigor desde 16 de dezembro de 2025), alinhando os requisitos essenciais de cibersegurança para equipamentos de rádio com a EN 18031-1/-2/-3, o que aumenta o papel dos laboratórios de teste acreditados e dos conjuntos de testes harmonizados nos fluxos de trabalho de entrada no mercado.

Análise da cadeia de valor

A cadeia de valor dos testes de IoT abrange fabricantes originais de dispositivos e módulos, fornecedores de chipsets de conectividade e pilhas de protocolo, fabricantes de equipamentos de teste (RF, OTA, emulação de rede e segurança), fornecedores de ferramentas de nuvem e DevOps, e laboratórios de teste independentes e organismos de certificação. Os organismos de normalização e os ecossistemas de certificação moldam os planos de teste e os critérios de aceitação, incluindo os quadros e indicadores de avaliação da ITU-T e ISO/IEC, bem como programas do setor, como o GCF, que formalizam etapas de certificação de produto final. Em janeiro de 2026, a ITU-T aprovou a Recomendação Q.4080, um quadro para testar e monitorizar dispositivos e redes IoT, e a ISO/IEC publicou a ISO/IEC 30187:2026 (maio de 2026), definindo indicadores de avaliação para sistemas IoT e ajudando compradores e laboratórios a alinhar a validação de desempenho, fiabilidade e segurança.

A meio da cadeia, o design e a integração de soluções combinam cada vez mais bancos de teste de gémeo digital, automação de CI/CD e farms de dispositivos com capacidades especializadas de teste sem fios e OTA para nova conectividade. Parcerias entre fornecedores de instrumentação e especialistas do ecossistema acelerarem a preparação para novas normas, incluindo Anritsu e Bluetest (julho de 2025) sobre medição OTA para dispositivos IoT 5G RedCap, e a Anritsu com o Microwave Vision Group (agosto de 2025) sobre testes OTA para dispositivos IoT e móveis de Redes Não Terrestres. A jusante, a conformidade e a certificação impulsionam a procura recorrente através de serviços geridos e organizações de teste reconhecidas, com laboratórios a traduzir normas (por exemplo, a ETSI EN 303 645 e especificações de segurança IoT associadas) em fluxos de trabalho repetíveis de conformidade, interoperabilidade e testes de penetração, necessários aos ciclos de lançamento de fabricantes originais em implementações industriais, automotivas e de edifícios inteligentes.

Cenário Competitivo

O mercado de testes de IoT é moderadamente fragmentado. IBM, Keysight Technologies, HCL Technologies e Accenture lideram o nível global, mantendo portfólios diversificados de testes de dispositivos, redes e aplicações. A Keysight mudou o cenário em março de 2025 ao adquirir a Spirent Communications por USD 1,46 bilhão e, em seguida, desinvestindo os ativos de Ethernet e segurança da Spirent para a VIAVI Solutions por USD 410 milhões para obter aprovação regulatória. Essa manobra consolida ativos de teste 5G, nuvem e automotivo sob um único guarda-chuva, acelerando a demanda por plataformas integradas.

Os fornecedores agora competem em automação impulsionada por IA que reduz o tempo de geração de cenários. A Rohde & Schwarz patenteou um mecanismo sensível ao contexto que seleciona automaticamente os conjuntos de testes necessários com base nos padrões de tráfego detectados, apontando para laboratórios de auto-otimização. A validação de computação de borda e a conformidade 5G RedCap são arenas atuais de espaço em branco onde especialistas de nicho atraem avaliações premium. Startups nativas em nuvem oferecem ambientes em contêiner e pagamento por uso, atraentes para startups e PMEs que não podem financiar laboratórios de hardware dedicados. Aquisições contínuas são prováveis, pois os compradores buscam parceiros de solução completa capazes de percorrer as camadas de dispositivo, rede, nuvem e aplicação dentro do setor de testes de IoT.

Líderes do Setor de Testes de IoT

Novacoast, Inc.

Keysight Technologies, Inc.

Praetorian Security, Inc.

Apica Systems

AFour Technologies Pvt. Ltd. (ACL Digital)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas de rotulagem de segurança e conformidade estão a criar espaço em branco para serviços geridos e repetíveis de teste de segurança que agrupam evidência, documentação e reteste contínuo ao longo do ciclo de vida do produto. Em abril de 2026, a ioXt Alliance foi selecionada como Administrador Líder do programa US Cyber Trust Mark, trazendo mais dispositivos IoT de consumo para uma avaliação de segurança estruturada. Isto também cria procura por artefactos de teste padronizados que os fabricantes podem reutilizar entre modelos e lançamentos de firmware. A ISO/IEC 27404:2025 apoia ainda mais uma abordagem orientada à rotulagem, definindo um quadro de rotulagem de cibersegurança para produtos IoT de consumo, o que pode aumentar a necessidade de preparação laboratorial, cobertura de testes de vulnerabilidade e documentação de conformidade em várias regiões.

A interoperabilidade em escala também está a passar a fazer parte dos requisitos de aquisição e implementação, particularmente em edifícios inteligentes e ambientes comerciais onde ecossistemas multifornecedor são comuns. Em junho de 2026, a Connectivity Standards Alliance lançou o Product Security Certification 1.1, ampliando o âmbito da certificação de dispositivos para sistemas IoT completos (incluindo aplicações, gateways e processos remotos) com dois níveis de garantia. Isto amplia o âmbito de teste endereçável para fornecedores capazes de validar o comportamento e a segurança de ponta a ponta. No mesmo mês, a Silicon Labs demonstrou uma rede de validação Matter-over-Thread de 200 nós num ambiente real, destacando a necessidade operacional de bancos de teste em grande escala e realistas em termos de ambiente, que testem a multidifusão, o multi-salto e atualizações a nível de frota, em vez de verificações funcionais de dispositivo único. Estes desenvolvimentos favorecem fornecedores que consigam combinar testes de interoperabilidade de protocolo, garantia de segurança de sistema e regressão automatizada em pipelines DevOps para frotas mistas em implementações de IoT industrial, edifícios inteligentes e telemática de veículos.

Desenvolvimentos recentes do setor

- Março de 2026: a Keysight Technologies juntou-se à iniciativa de testes de segurança NSS Labs AI Protection Systems (AIPS) como parceiro líder. A medida amplia a capacidade de avaliação por terceiros de controlos de segurança relacionados com IA utilizados em sistemas conectados e de borda, alinhando-se com a crescente procura por testes de segurança em conjunto com validação funcional e de rede.

- Novembro de 2025: a Keysight Technologies reportou que o seu Device Security Lab em Delft, Países Baixos, foi acreditado como Instalação de Avaliação de Segurança de TI (ITSEF) no âmbito do Esquema de Certificação de Cibersegurança da UE sobre Critérios Comuns (EUCC). A acreditação reforça o papel da Keysight em avaliações de dispositivos de maior garantia e apoia clientes que constroem evidência de conformidade para os requisitos europeus de cibersegurança.

- Abril de 2024: a Keysight Technologies adicionou capacidades de teste de criptografia pós-quântica à plataforma Keysight Inspector, incluindo testes para o algoritmo Dilithium. Isto ampliou a cobertura de validação de segurança para dispositivos conectados de longo ciclo de vida, onde a agilidade criptográfica está a tornar-se parte da gestão de risco do produto e do planeamento de conformidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

O mercado de testes de IoT é definido como a receita obtida a partir de serviços que validam e verificam dispositivos conectados, gateways, redes e o software de suporte, para que as soluções IoT funcionem conforme pretendido em condições reais.

Exclusões de âmbito: este dimensionamento exclui custos internos de garantia de qualidade que não são faturados como receita de testes, e exclui também a terceirização geral de TI que não seja específica ao trabalho de testes de IoT.

Visão geral da segmentação

- Por Tipo de Serviço

- Profissional

- Gerenciado

- Por Tipo de Teste

- Teste Funcional

- Teste de Desempenho

- Teste de Rede

- Teste de Compatibilidade

- Teste de Segurança

- Teste de Usabilidade

- Por Aplicação

- Automação Predial e Residencial Inteligente

- Gerenciamento de Redes Capilares

- Serviços Públicos Inteligentes (Energia/Água)

- Telemática Veicular e Veículos Conectados

- Manufatura Inteligente/IoT Industrial (IIoT)

- Por Setor do Usuário Final

- Varejo

- Manufatura

- Saúde

- Energia e Serviços Públicos

- TI e Telecomunicações

- Governo e Cidades Inteligentes

- Transporte e Logística

- Outros Setores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir a estrutura base do modelo e alinhar os termos comuns utilizados no trabalho de qualidade e garantia de IoT. Referenciámos fontes públicas, como orientações do NIST sobre segurança de IoT, material da FCC e ETSI relacionado com comunicações de dispositivos, resumos de normas ISO e IEC, e indicadores da ITU e da OCDE sobre conectividade e adoção digital.

Para manter o modelo fundamentado, também revimos relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa fiáveis, para compreender como os testes são empacotados (geridos versus profissionais) e onde a procura é mais forte por setor. Uma subscrição paga que abrange dados financeiros de empresas, juntamente com uma base de dados de patentes separada, foi utilizada seletivamente para validar temas de crescimento e evitar a omissão de linhas de serviço fundamentais. Estas fontes são ilustrativas, e muitos outros documentos públicos também foram revistos para apoiar a recolha, validação e clarificação.

Entrevistas e Inquéritos Primários

O trabalho primário focou-se em entrevistas e inquéritos com fornecedores de serviços de teste, integradores de sistemas, equipas de plataformas IoT e utilizadores finais que adquirem testes para produtos conectados. Cobrimos sinais de procura em toda a APAC, EMEA e Américas, para que os pressupostos sobre adoção, preços e intensidade de teste pudessem ser verificados face ao que as equipas efetivamente orçamentam e entregam.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 13% | APAC: 42% |

| Nível médio: 46% | Líderes funcionais/de unidade: 43% | EMEA: 31% |

| Pequenos players: 20% | Gestores: 44% | Américas: 27% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído utilizando uma abordagem top-down, em que o gasto global em software e garantia digital foi filtrado até testes específicos de IoT através de rácios de adoção e intensidade por setor e região, sendo depois dividido em receita de serviços geridos e profissionais. Para manter os totais realistas, corroborámos os resultados com verificações seletivas bottom-up, como intervalos amostrados de preço por contrato, sinais de capacidade de entrega e agregações de um conjunto limitado de divulgações de receita de fornecedores.

Os principais dados incluíram o crescimento de dispositivos e conexões IoT, o ritmo de implementação empresarial de produtos conectados, a proporção de projetos que requerem testes de segurança e interoperabilidade, a frequência típica do ciclo de testes após atualizações de firmware, e as diferenças regionais de salários e taxas de faturação que alteram os preços dos serviços. As previsões apoiaram-se em análise de cenários, onde o crescimento de dispositivos, a pressão de conformidade e as tendências de incidentes de segurança foram variados, sendo depois validadas face às expectativas de especialistas antes de finalizar a curva prospetiva. Quando faltavam divisões diretas por fornecedor, as lacunas foram tratadas utilizando benchmarks de pares dentro do mesmo tipo de serviço e ajustando para a combinação regional e setorial, de modo a que os preços implícitos permanecessem consistentes.

Validação de Dados e Ciclo de Atualização

Os resultados foram triangulados através de múltiplos sinais, incluindo o gasto implícito em testes por implementação IoT ativa, verificações da combinação de tipos de serviço e comparações a nível regional face aos orçamentos de transformação digital. Quando um número saía dos intervalos esperados, revíamos os pressupostos subjacentes à adoção, preços ou âmbito de serviço, e, quando necessário, recontactávamos os respondentes para confirmar se tinha ocorrido uma mudança real de mercado.

Antes da aprovação final, o modelo passa por uma revisão em várias etapas, na qual outro analista verifica fórmulas, consistência de unidades e lógica ano a ano, de modo a que os erros sejam detetados precocemente. O relatório é atualizado anualmente, e eventos materiais, como mudanças regulatórias importantes ou alterações significativas nos requisitos de segurança de IoT, desencadeiam atualizações intermédias. Imediatamente antes da entrega, é realizada uma passagem final para que os números reflitam os dados mais recentes disponíveis.

Dimensão do Mercado de Testes de IoT da Mordor Intelligence Comparada com Outras Estimativas Publicadas

Os números publicados sobre testes de IoT podem parecer muito distantes entre si, porque as empresas nem sempre contabilizam os mesmos serviços, períodos de tempo ou categorias de gasto do comprador, mesmo quando o rótulo do tema é idêntico. As diferenças também resultam da forma como cada modelo trata a progressão de preços e da frequência com que os pressupostos são atualizados quando os volumes de dispositivos e as necessidades de segurança se alteram.

O maior fator de disparidade é se as ferramentas de teste e a receita mais ampla de garantia de qualidade de software são incluídas no total, onde a Mordor Intelligence contabiliza apenas a receita de serviços de teste de IoT associada a atividades de teste definidas (por exemplo, testes funcionais, de desempenho, de rede, de compatibilidade, de usabilidade e de segurança) e depois valida os preços e a combinação através de verificações primárias antes de fixar a base de 2026.

Comparação de referência

| Fonte | Dimensão do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 4,42 bilhões de USD (2026) | |

| Rastreador de Mercado Global A | 2,15 bilhões de USD (2025) | Utiliza um ano-base anterior e frequentemente reporta totais no estilo à saída de fábrica, que podem subestimar a receita apenas de serviços quando os testes geridos são agrupados sob serviços de TI mais amplos, o que desvia o gasto contabilizado das linhas dedicadas de testes de IoT. |

| Mesa de Pesquisa do Setor B | 2,18 bilhões de USD (2025) | Parte de um ano-base diferente e pode aplicar pressupostos de expansão agressivos ao longo de um horizonte mais longo, enquanto diferenças no âmbito de serviço e na combinação regional podem manter os totais de curto prazo mais baixos do que num modelo ancorado nos preços atuais de contratação e na intensidade de testes. |

A tabela mostra que a seleção do ano e o que é contabilizado como testes de IoT são responsáveis pela maior parte da dispersão. Ao manter o âmbito ligado aos serviços de testes de IoT faturados e ao verificar o resultado face aos sinais de adoção, preços e combinação de serviços, o número final permanece rastreável a dados que podem ser revistos e repetidos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de testes de IoT?

O tamanho do mercado de testes de IoT é de USD 4,42 bilhões em 2026.

Com que rapidez se espera que o mercado de testes de IoT cresça?

Está projetado para registrar um CAGR de 31,12%, atingindo USD 17,13 bilhões até 2031.

Qual modelo de serviço está se expandindo mais rapidamente?

Os serviços gerenciados estão previstos para crescer a um CAGR de 18,15%, à medida que as empresas terceirizam trabalhos complexos de validação.

Por que o teste de segurança está ganhando impulso?

Mandatos de cibersegurança, como a Diretiva de Equipamentos de Rádio da UE, exigem conformidade obrigatória, impulsionando um CAGR de 21,95% para o teste de segurança.

Qual região oferece as perspectivas de crescimento mais fortes?

Espera-se que a Ásia-Pacífico avance a um CAGR de 15,32%, apoiada por programas de cidades inteligentes em larga escala na China, no Japão e na Coreia do Sul.

Como o 5G influenciará a demanda por testes de IoT?

O 5G e a computação de borda introduzem metas de latência abaixo de 10 milissegundos, compelindo investimentos em ambientes de teste avançados que simulam a dinâmica de rede do mundo real.

Página atualizada pela última vez em: