Tamanho e Participação do Mercado de Chips IoT

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.77 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.51 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.45% CAGR |

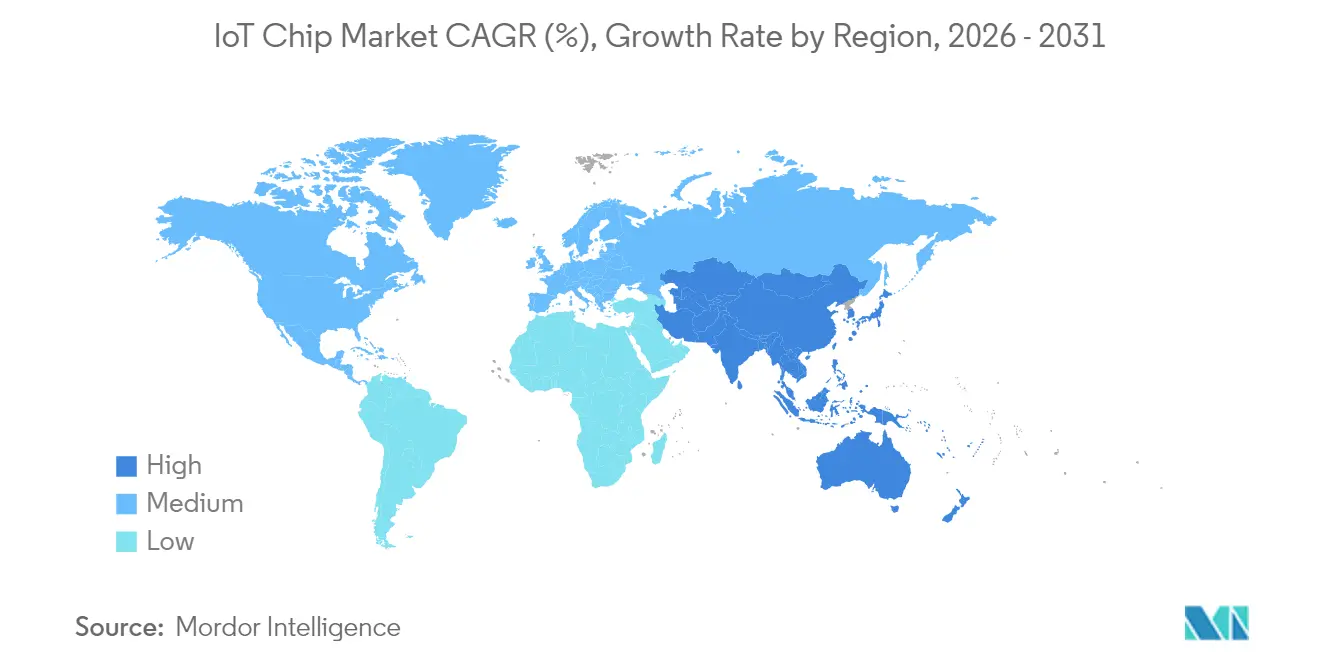

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

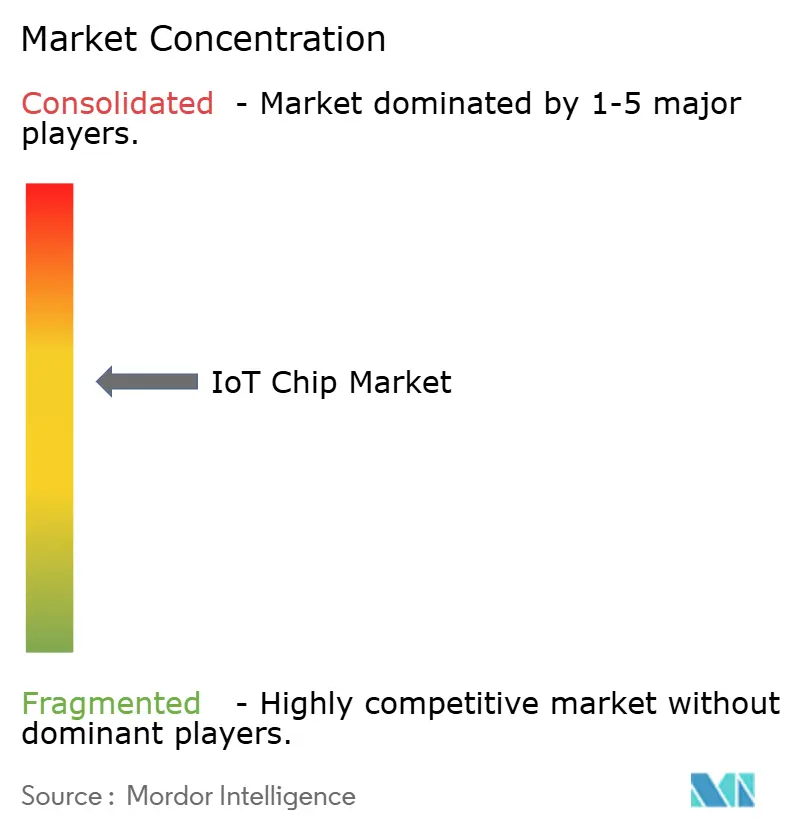

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chips IoT por Mordor Intelligence

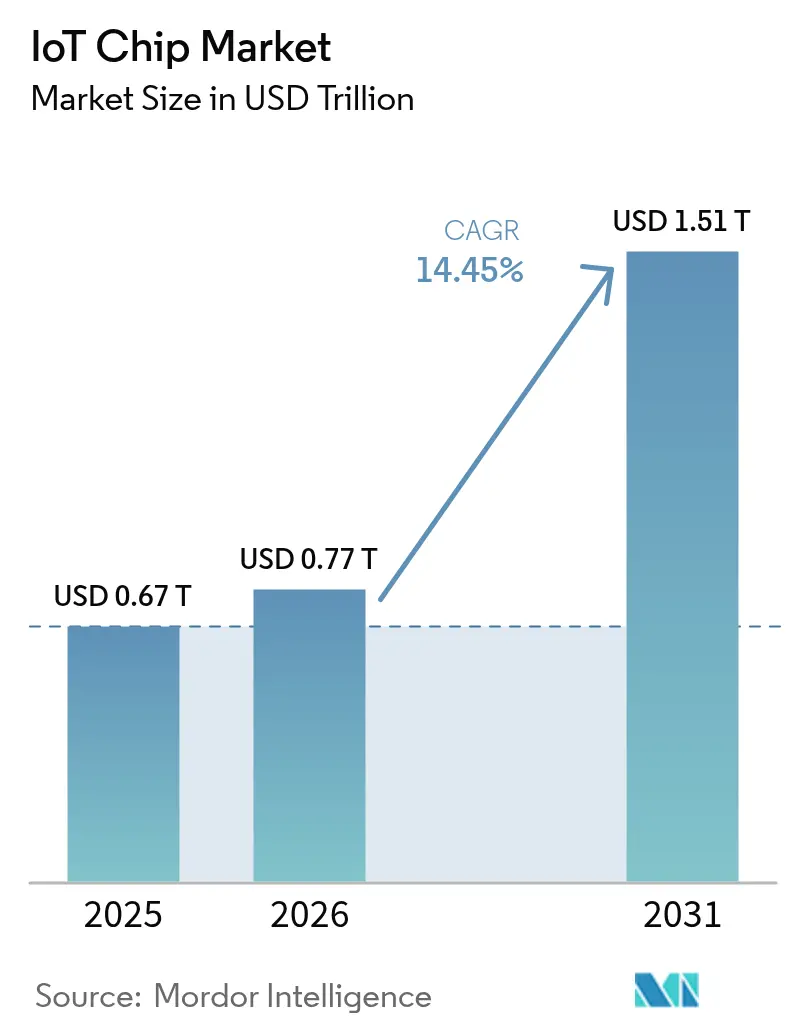

O tamanho do mercado de Chips IoT deve crescer de USD 0,67 trilhão em 2025 para USD 0,77 trilhão em 2026 e está previsto para atingir USD 1,51 trilhão até 2031 a um CAGR de 14,45% no período 2026-2031. A expansão do tamanho do mercado global de chips IoT é impulsionada pelo processamento de IA de borda distribuída, programas de automação industrial e um aumento constante em dispositivos de consumo conectados. Os fabricantes estão transferindo cargas de trabalho da nuvem para a borda, obrigando o silício IoT a incorporar aceleração neural enquanto mantém orçamentos de energia abaixo de um único dígito de milivatts. Os incentivos governamentais voltados à regionalização da fabricação de semicondutores estão encorajando novas fábricas na América do Norte e na Europa, enquanto as políticas de relocalização estão alterando as estratégias de fornecimento em todo o mercado global de Chips IoT. A diversificação da cadeia de suprimentos se alinha com a bifurcação de nós tecnológicos: nós avançados (<14 nm) habilitam inferência de IA com uso intensivo de recursos, enquanto nós maduros (28–40 nm) mantêm custos competitivos para sensores de mercado de massa.[1]Departamento de Comércio dos EUA, "Setor de Semicondutores," commerce.gov

Principais Conclusões do Relatório

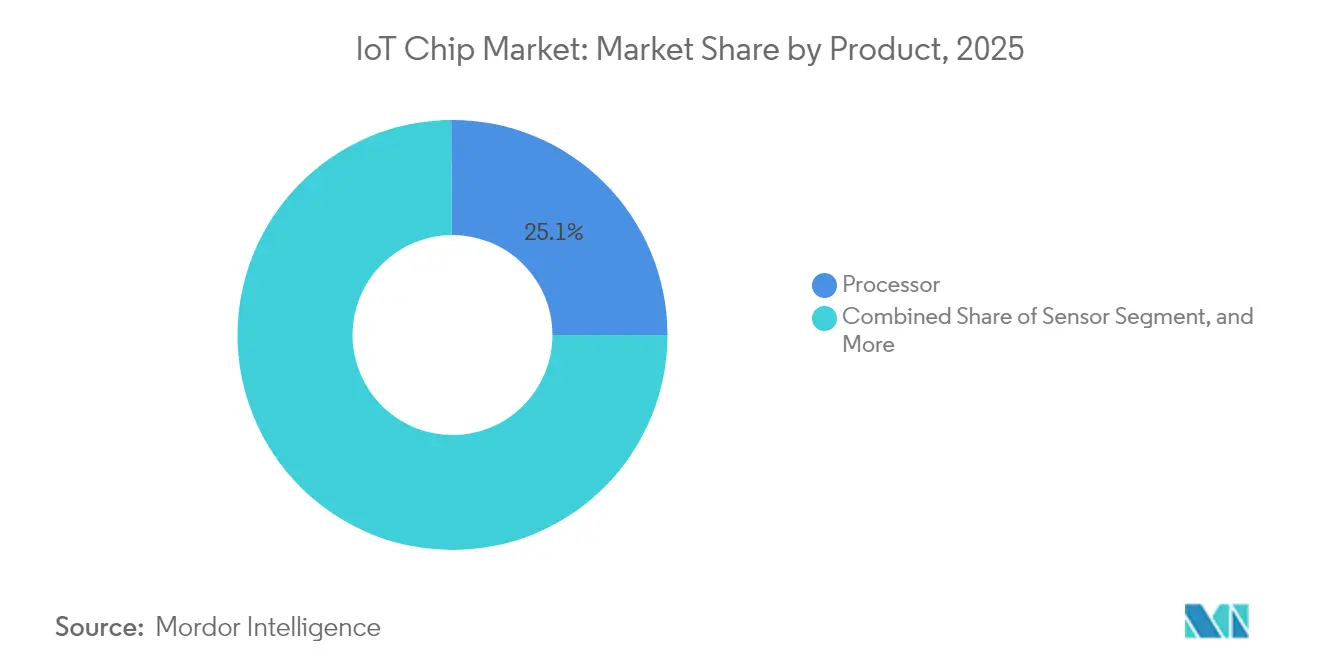

- Por produto, os processadores detinham 25,10% da participação do mercado de Chips IoT em 2025; os CIs de segurança estão projetados para expandir a um CAGR de 17,55% até 2031.

- Por usuário final, o setor industrial e de manufatura detinha uma participação de 22,20% do mercado de Chips IoT em 2025, enquanto o setor automotivo está posicionado para crescer a um CAGR de 16,45% até 2031.

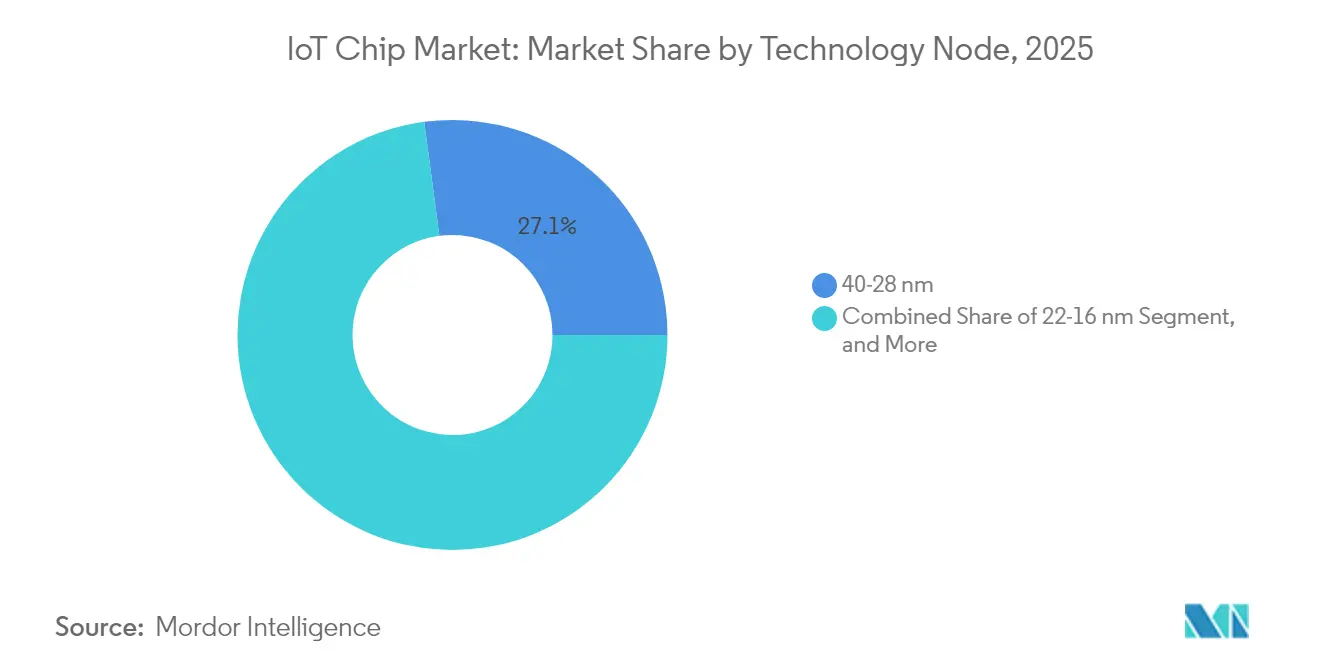

- Por nó tecnológico, o segmento de 40-28 nm liderou com uma participação de 27,10% do mercado de Chips IoT em 2025; o segmento ≤14 nm está previsto para avançar a um CAGR de 18,72%.

- Por tecnologia de conectividade, o Wi-Fi capturou uma participação de receita de 38,05% do mercado de Chips IoT em 2025; o 5G RedCap é o segmento de crescimento mais rápido com um CAGR de 18,85%.

- Por geografia, a Ásia-Pacífico representou 34,40% do tamanho do mercado de Chips IoT em 2025; a região do Oriente Médio e África está prevista para crescer a um CAGR de 18,35%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Chips IoT

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de dispositivos de consumo conectados e vestíveis | +3.20% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda liderada pela Indústria 4.0 por microcontroladores de baixo consumo de energia | +2.80% | Núcleo na Ásia-Pacífico, com expansão para Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Requisitos de silício para ADAS automotivo e V2X | +2.40% | Global, adoção antecipada na Europa e América do Norte | Médio prazo (2-4 anos) |

| Inferência de IA de borda em SoCs IoT | +2.10% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Protocolo Matter acelerando os ciclos de renovação de casas inteligentes | +1.80% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Conectividade via satélite e sub-GHz para rastreamento remoto de ativos | +1.50% | Global, com ênfase em regiões rurais e remotas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Dispositivos de Consumo Conectados e Vestíveis

A demanda por experiências de computação ambiente está elevando os volumes de chips de ultrabaixo consumo que mantêm sensores e rádios ativos o tempo todo. Os vestíveis voltados para a saúde agora integram sensores de fotopletismografia de grau médico, temperatura e ECG que precisam de caminhos de dados seguros para cumprir as regras de privacidade cada vez mais rígidas. A Qualcomm reportou USD 1,5 bilhão em receita de IoT no primeiro trimestre de 2025, um aumento de 36% em relação ao ano anterior, sublinhando o impulso do consumidor. À medida que os modems 5G convergem com a IA no dispositivo, os projetistas migram para SoCs heterogêneos que fundem processadores de aplicação, NPUs e conectividade em um único chip, impulsionando a eficiência de área de silício em todo o mercado global de Chips IoT.

Demanda Liderada pela Indústria 4.0 por Microcontroladores de Baixo Consumo de Energia

As fábricas que implantam gêmeos digitais e manutenção preditiva dependem de microcontroladores que processam dados de vibração, temperatura e acústica localmente, reduzindo a latência de rede. A linha de fábrica inteligente da Intel atingiu rendimento próximo ao teórico por meio de calibração de litografia em tempo real, comprovando o valor da análise de borda em ambientes adversos. Os microcontroladores robustos agora combinam conjuntos de instruções de aprendizado de máquina com inicialização segura e atualizações OTA, posicionando o mercado global de Chips IoT para pedidos industriais sustentados ao longo da década.[2]NXP Semiconductors, "NXP Concorda em Adquirir a Pioneira em IA de Borda Kinara para Redefinir a Borda Inteligente," nxp.com

Requisitos de Silício para ADAS Automotivo e V2X

As cargas de trabalho de fusão de sensores para autonomia L2+ exigem chips que processem múltiplos fluxos de vídeo 4K enquanto atendem às metas de segurança funcional ASIL-D. A receita automotiva da Qualcomm cresceu 59% em relação ao ano anterior, atingindo USD 959 milhões no segundo trimestre de 2025, refletindo a adoção por parte das montadoras de plataformas de computação centralizada. Os modems V2X dedicados que agregam canais 5G, Wi-Fi 6E e sidelink estão entrando em produção em massa, expandindo o mercado global de Chips IoT além dos domínios de infoentretenimento.

Inferência de IA de Borda em SoCs IoT

O aprendizado no dispositivo reduz as idas e vindas à nuvem e protege os dados. A aquisição de USD 307 milhões da Kinara pela NXP traz NPUs energeticamente eficientes que entregam 0,5 TOPS por miliwatt para modelos de manutenção preditiva. O empacotamento avançado, como pilhas RDL fan-out, posiciona memória de alta largura de banda ao lado de blocos de computação, permitindo pequenas pegadas para vestíveis e sensores industriais no mercado de Chips IoT.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de segurança e privacidade de ponta a ponta | -2.10% | Global, com preocupações elevadas na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Padrões de comunicação fragmentados | -1.80% | Global, afetando particularmente as iniciativas de interoperabilidade | Médio prazo (2-4 anos) |

| Escassez de capacidade de fundição em nós legados (28/40 nm) | -1.50% | Global, concentrada nos centros de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Limites de controle de exportação sobre propriedade intelectual de RF avançada | -1.20% | China e regiões restritas, impacto global indireto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Segurança e Privacidade de Ponta a Ponta

O Selo de Confiança Cibernética da Casa Branca exige conformidade com o NIST IR 8425, elevando o padrão para integração de elementos seguros em dispositivos com recursos limitados. Os fabricantes de equipamentos originais sensíveis a custos enfrentam despesas adicionais de área de silício e validação de firmware. As crescentes ameaças da computação quântica pressionam os fabricantes de chips a suportar criptografia baseada em reticulados, atrasando os lançamentos de produtos e moderando o crescimento de curto prazo do mercado global de Chips IoT.[3]OpenSystems Media, "Selo de Confiança Cibernética dos EUA: Orientações de Segurança para Projetistas de Produtos IoT," embeddedcomputing.com

Escassez de Capacidade de Fundição em Nós Legados (28/40 nm)

As fundições priorizam as linhas de 5 nm e 3 nm de alta margem, limitando as pastilhas de nós maduros essenciais para sensores de ultrabaixo custo. A escassez de oferta eleva as curvas de custo por chip e desencadeia migrações de design para geometrias menores antes do previsto nos roteiros, pressionando as margens de lucro em todo o mercado global de Chips IoT.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Processadores Lideram, CIs de Segurança Aceleram

Os processadores geraram a maior fatia de receita em 2025, com 25,10%, ancorados por combinações em chip único que fundem CPU, NPU e rádios multiprotocolo. A integração aprimorada reduz a área da placa de circuito impresso e encurta os ciclos de certificação, fortalecendo a dominância dos processadores no mercado global de Chips IoT. Os CIs de segurança estão posicionados para a expansão mais rápida com um CAGR de 17,55%, à medida que as arquiteturas de confiança zero incorporam raízes de confiança de hardware em cada nó do mercado de Chips IoT. As linhas de sensor, conectividade, memória, lógica e gerenciamento de energia acompanham as curvas mais amplas de remessa de unidades, com DRAM de baixo consumo especializada comandando pontos de preço premium.

As melhorias na regulação de tensão em pacote agora fornecem trilhos abaixo de 0,5 V para aceleradores de IA, estendendo a vida útil da bateria em vestíveis. Os fabricantes de MEMS empurram sensores de pressão enviáveis abaixo de 0,8 mm de altura, abrindo espaço de design em anéis e fones de ouvido. A SEALSQ garantiu contratos para 24 milhões de chips resistentes à computação quântica que protegem medidores inteligentes do Reino Unido, demonstrando uma mudança de segurança em toda a infraestrutura crítica.

Por Usuário Final: Setor Industrial Comanda o Volume, Automotivo Escala Rapidamente

O setor industrial e de manufatura manteve uma participação de 22,20% em 2025, à medida que as implantações de gêmeos digitais se expandiram pelas plantas da Ásia-Pacífico. A demanda por microcontroladores de monitoramento de condição sustenta um crescimento de unidades de dois dígitos até 2030. O setor automotivo lidera em CAGR com 16,45%, à medida que os veículos definidos por software centralizam os domínios de computação. O tamanho do mercado de Chips IoT para silício automotivo está projetado para subir acentuadamente com base em arquiteturas zonais que reduzem o peso do chicote elétrico e permitem upsells de recursos via OTA.

A área de saúde se estende além do monitoramento remoto para estruturas de conectividade de dispositivos regulamentados, fortalecendo a demanda por elementos seguros certificados. Os pilotos de varejo que usam robôs de inventário com IA recrutam SoCs otimizados para visão para reconciliar o estoque de prateleiras em tempo real, diversificando a base de receita do mercado de Chips IoT. Os pedidos de automação predial aumentam à medida que as redes ópticas passivas conectam HVAC, iluminação e segurança por uma única espinha dorsal de fibra.

Por Nó Tecnológico: Nós Maduros Dominam, Nós Avançados Avançam

A faixa de 40–28 nm detinha uma participação de 27,10% em 2025, sustentando vestíveis e sensores sensíveis a custos no mercado de Chips IoT. A reutilização de design e as ferramentas totalmente depreciadas mantêm os custos por chip baixos, embora as restrições de capacidade apertem a oferta. A faixa ≤14 nm cresce a um CAGR de 18,72%, pois as cargas de trabalho de IA de borda precisam de SRAM densa e interfaces LPDDR. O caminho de 2 nm baseado em nanofolhas da TSMC promete ganhos de velocidade de 15% com 30% menos energia, apontando para um crescimento adicional centrado em IA.

Em paralelo, os nós FinFET de 22–16 nm equilibram desempenho e custo para gateways de médio porte. As linhas legadas ≥90 nm permanecem viáveis para sensores de ultrabaixo custo, embora os volumes diminuam à medida que os benefícios de integração favorecem SoCs de sinal misto em geometrias menores no mercado de Chips IoT.

Por Tecnologia de Conectividade: Wi-Fi Domina, 5G RedCap Emerge

O Wi-Fi detinha 38,05% da receita em 2025, impulsionado pelas implantações de Wi-Fi 6E que triplicam o espectro disponível. Thread e Zigbee ganham atenção renovada sob o guarda-chuva do Matter, simplificando os fluxos de comissionamento. Os chips 5G RedCap crescem a um CAGR de 18,85%, preenchendo a lacuna entre NB-IoT e 5G completo, com a AT&T executando o primeiro lançamento de operadora nos EUA em 2024. As startups de IoT via satélite lançam constelações de órbita baixa terrestre, estendendo a cobertura para ativos marítimos e de mineração, expandindo os endpoints endereçáveis totais para o mercado de Chips IoT.

A banda ultralarga ancora o posicionamento de precisão na entrada sem chave automotiva e nas etiquetas de rastreamento de ativos. NB-IoT e LTE-M se mantêm estáveis em serviços públicos, onde uma vida útil de bateria de 10 anos supera as necessidades de largura de banda. Os SoCs de protocolo combinado mitigam o crescimento da área da placa de circuito impresso, reforçando a coexistência de múltiplos rádios como norma de design.

Análise Geográfica

A Ásia-Pacífico contribuiu com 34,40% da receita do mercado de Chips IoT em 2025, impulsionada pela participação de 63,8% de Taiwan na produção total de semicondutores e pela expansão de capacidade da China. A integração vertical, desde a pastilha até o empacotamento, reduz os prazos de entrega, permitindo que os fabricantes de equipamentos originais iterem mais rapidamente. No entanto, os controles de exportação levam os fabricantes de equipamentos originais multinacionais a buscar cobertura de capacidade no Japão, na Índia e nos Estados Unidos, remodelando o mapa de fornecimento do mercado de Chips IoT.

O Oriente Médio e a África exibem a trajetória mais rápida com um CAGR de 18,35%. Os orçamentos de cidades inteligentes do Golfo alocam bilhões para análise de tráfego, painéis de energia e grades de sensores de segurança pública, exigindo silício robusto com ampla faixa de temperatura. As implantações de 5G no Norte da África desbloqueiam telemetria de baixa latência para corredores logísticos que se estendem de portos a zonas de livre comércio no interior, ampliando a base de endpoints para o mercado de Chips IoT.

A América do Norte e a Europa permanecem centros de inovação. A Lei CHIPS dos EUA canaliza USD 50 bilhões em fábricas em 16 estados, dobrando a capacidade doméstica de nós avançados para 22% até 2027. A Lei de Chips da Europa visa uma participação global de 20% até 2030, com Intel e STMicroelectronics investindo em clusters na Alemanha e na França. Essas regiões priorizam silício automotivo e médico de alto valor, formando fatias lucrativas do tamanho do mercado de Chips IoT apesar do crescimento moderado de unidades.

Cenário Competitivo

O mercado de Chips IoT apresenta fragmentação moderada. Os principais fornecedores exploram vantagens de escala em P&D de litografia e acordos de pastilhas de vários anos, sustentando alavancagem de preços. No entanto, startups especializadas se diferenciam com núcleos de segurança pós-quântica, NPUs abaixo de 100 µW e front ends de RF prontos para satélite. As parcerias se multiplicam: a Qualcomm se uniu à STMicroelectronics para acoplar rádios de IA com microcontroladores STM32 enviados em 2025, fornecendo placas prontas para uso a fabricantes de equipamentos originais. As tendências de integração vertical levam os gigantes a garantir silício, software e serviços sob uma única marca, elevando as barreiras de entrada.

Os fornecedores de médio porte colaboram com hiperescaladores de nuvem para suporte a SDK de borda. Os fabricantes de design original de marca branca na China e em Taiwan iteram em designs de referência para atender aos fabricantes de dispositivos de cauda longa, mantendo os preços a jusante competitivos. À medida que a capacidade de nós maduros se aperta, os compradores obtêm revisões de chips de múltiplas fontes em fundições para mitigar riscos, ampliando a complexidade de gerenciamento de fornecedores em todo o mercado global de Chips IoT.

Os licenciadores de propriedade intelectual de terceiros abrem núcleos de elementos seguros em termos de royalties flexíveis, permitindo que os fornecedores de microcontroladores de nível 2 integrem criptografia rapidamente. Essa dinâmica sustenta um pipeline de alternativas ricas em recursos, mas conscientes dos custos, impedindo a consolidação rápida e mantendo o mercado global de Chips IoT estruturalmente competitivo.

Líderes do Setor de Chips IoT

Qualcomm Technologies Inc.

Texas Instruments Incorporated

NXP Semiconductors N.V.

STMicroelectronics N.V.

MediaTek Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Semtech lançou o transceptor LoRa Plus LR2021, o primeiro chip que abrange redes LoRa terrestres e via satélite.

- Fevereiro de 2025: A NXP concluiu sua aquisição de USD 307 milhões da Kinara, adicionando NPUs energeticamente eficientes à sua linha de IA de borda.

- Janeiro de 2025: A Infineon iniciou as obras de uma fábrica de back-end em Samut Prakan, Tailândia, prevista para aumento de volume em 2026.

- Janeiro de 2025: A Microchip destinou USD 880 milhões para expansão de capacidade de carboneto de silício em Colorado Springs, criando 400 empregos.

Escopo do Relatório do Mercado Global de Chips IoT

O Mercado de Chips IoT é Segmentado por Produto (Processador, Sensor, CI de Conectividade, Dispositivo de Memória, Dispositivo Lógico, CI de Gerenciamento de Energia e CI de Segurança), Usuário Final (Saúde, Eletrônicos de Consumo, Industrial e Manufatura, Automotivo, BFSI, Varejo, Automação Predial e Outros Usuários Finais), Nó Tecnológico (≥90 nm, 65-45 nm, 40-28 nm, 22-16 nm e ≤14 nm), Tecnologia de Conectividade (Bluetooth/BLE, Wi-Fi (802.11x), NB-IoT / LTE-M, 5G RedCap, Banda Ultralarga (UWB), Thread / Zigbee e IoT via Satélite), Arquitetura de Processador (Baseada em Arm, RISC-V, x86 e Outros / Híbrido) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Processador |

| Sensor |

| CI de Conectividade |

| Dispositivo de Memória |

| Dispositivo Lógico |

| CI de Gerenciamento de Energia |

| CI de Segurança |

| Saúde |

| Eletrônicos de Consumo |

| Industrial e Manufatura |

| Automotivo |

| BFSI |

| Varejo |

| Automação Predial |

| Outros Usuários Finais |

| ≥90 nm |

| 65-45 nm |

| 40-28 nm |

| 22-16 nm |

| ≤14 nm |

| Bluetooth / BLE |

| Wi-Fi (802.11x) |

| NB-IoT / LTE-M |

| 5G RedCap |

| Banda Ultralarga (UWB) |

| Thread / Zigbee |

| IoT via Satélite |

| Baseada em Arm |

| RISC-V |

| x86 |

| Outros / Híbrido |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Singapura | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Produto | Processador | ||

| Sensor | |||

| CI de Conectividade | |||

| Dispositivo de Memória | |||

| Dispositivo Lógico | |||

| CI de Gerenciamento de Energia | |||

| CI de Segurança | |||

| Por Usuário Final | Saúde | ||

| Eletrônicos de Consumo | |||

| Industrial e Manufatura | |||

| Automotivo | |||

| BFSI | |||

| Varejo | |||

| Automação Predial | |||

| Outros Usuários Finais | |||

| Por Nó Tecnológico | ≥90 nm | ||

| 65-45 nm | |||

| 40-28 nm | |||

| 22-16 nm | |||

| ≤14 nm | |||

| Por Tecnologia de Conectividade | Bluetooth / BLE | ||

| Wi-Fi (802.11x) | |||

| NB-IoT / LTE-M | |||

| 5G RedCap | |||

| Banda Ultralarga (UWB) | |||

| Thread / Zigbee | |||

| IoT via Satélite | |||

| Por Arquitetura de Processador | Baseada em Arm | ||

| RISC-V | |||

| x86 | |||

| Outros / Híbrido | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Singapura | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Chips IoT?

O mercado está avaliado em USD 0,77 trilhão em 2026 e está projetado para atingir USD 1,51 trilhão até 2031.

Qual categoria de produto lidera o mercado de Chips IoT?

Os processadores lideram com uma participação de receita de 25,10% em 2025, apoiados pela alta integração de computação e conectividade.

Qual setor de usuário final está crescendo mais rapidamente?

As aplicações automotivas apresentam o maior CAGR de 16,45% até 2031 devido à adoção de ADAS e V2X.

Qual região tem a maior participação no mercado de Chips IoT?

A Ásia-Pacífico detém 34,40% da receita em 2025, beneficiando-se da capacidade de manufatura concentrada.

Por que o 5G RedCap é importante para IoT?

O 5G RedCap oferece um avanço econômico em relação ao NB-IoT, ao mesmo tempo em que suporta maior largura de banda, impulsionando um CAGR de 18,85% em chips de conectividade.

Como as preocupações com segurança estão influenciando o design de chips?

A conformidade com iniciativas como o Selo de Confiança Cibernética dos EUA está elevando as taxas de integração de elementos seguros, adicionando hardware criptográfico dedicado aos SoCs IoT convencionais.

Página atualizada pela última vez em: