Tamanho e Participação do Mercado de Microprocessadores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 115.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 156.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Microprocessadores por Mordor Intelligence

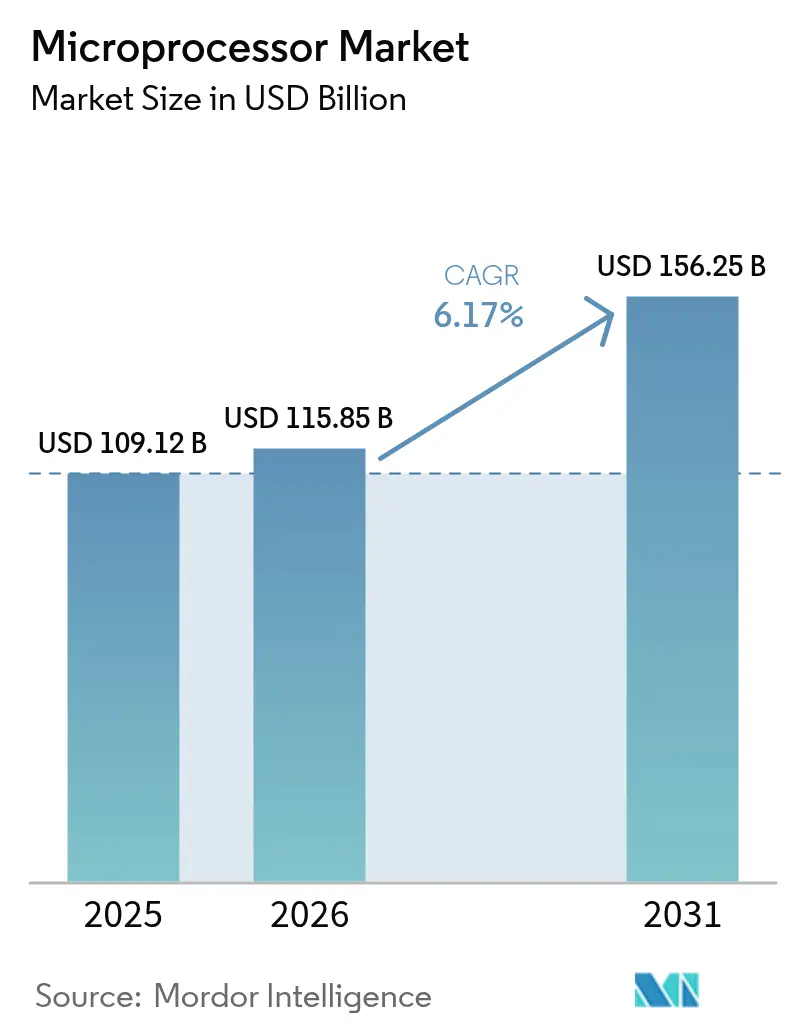

O tamanho do mercado de microprocessadores foi avaliado em USD 109,12 bilhões em 2025 e estima-se que cresça de USD 115,85 bilhões em 2026 para atingir USD 156,25 bilhões até 2031, a uma CAGR de 6,17% durante o período de previsão (2026-2031). Essa trajetória sólida refletiu a capacidade do setor de se adaptar à medida que as cargas de trabalho de inteligência artificial remodelaram os padrões de demanda e estimularam o investimento em novas arquiteturas. A adoção de nós de fabricação abaixo de 3nm, o surgimento de estratégias de integração de chiplets e os incentivos governamentais sustentados ampliaram coletivamente a base de aplicações. A Ásia-Pacífico permaneceu fundamental, respondendo por 42,3% da participação no mercado de microprocessadores em 2024, à medida que a produção regional de eletrônicos e automotiva continuou a crescer. As Unidades de Processamento Gráfico lideraram o crescimento devido à sua adequação para cargas de trabalho paralelas, enquanto a arquitetura aberta RISC-V registrou a taxa de adoção mais rápida entre os conjuntos de instruções.

Principais Conclusões do Relatório

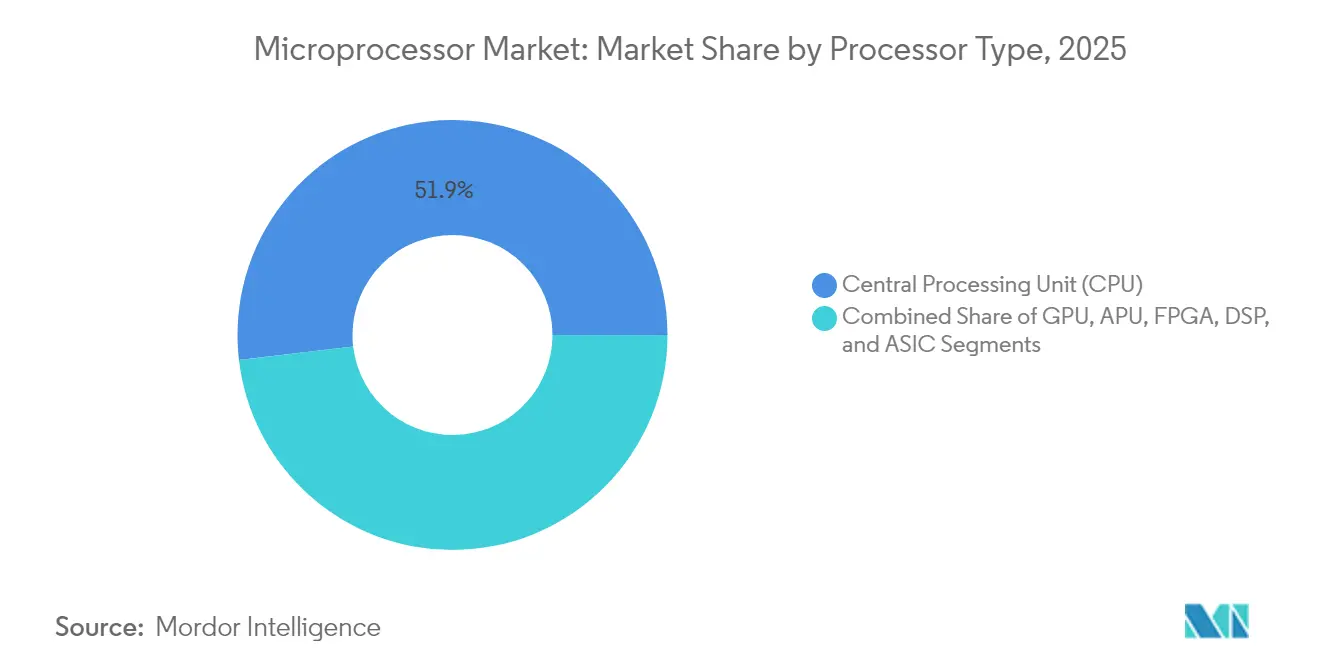

- Por tipo de processador, as Unidades de Processamento Central detiveram 51,85% da participação no mercado de microprocessadores em 2025, enquanto as Unidades de Processamento Gráfico estão projetadas para se expandir a uma CAGR de 9,95% até 2031.

- Por arquitetura de conjunto de instruções, a família x86 liderou com 45,95% de participação em 2025; o RISC-V está avançando a uma CAGR de 13,20% até 2031.

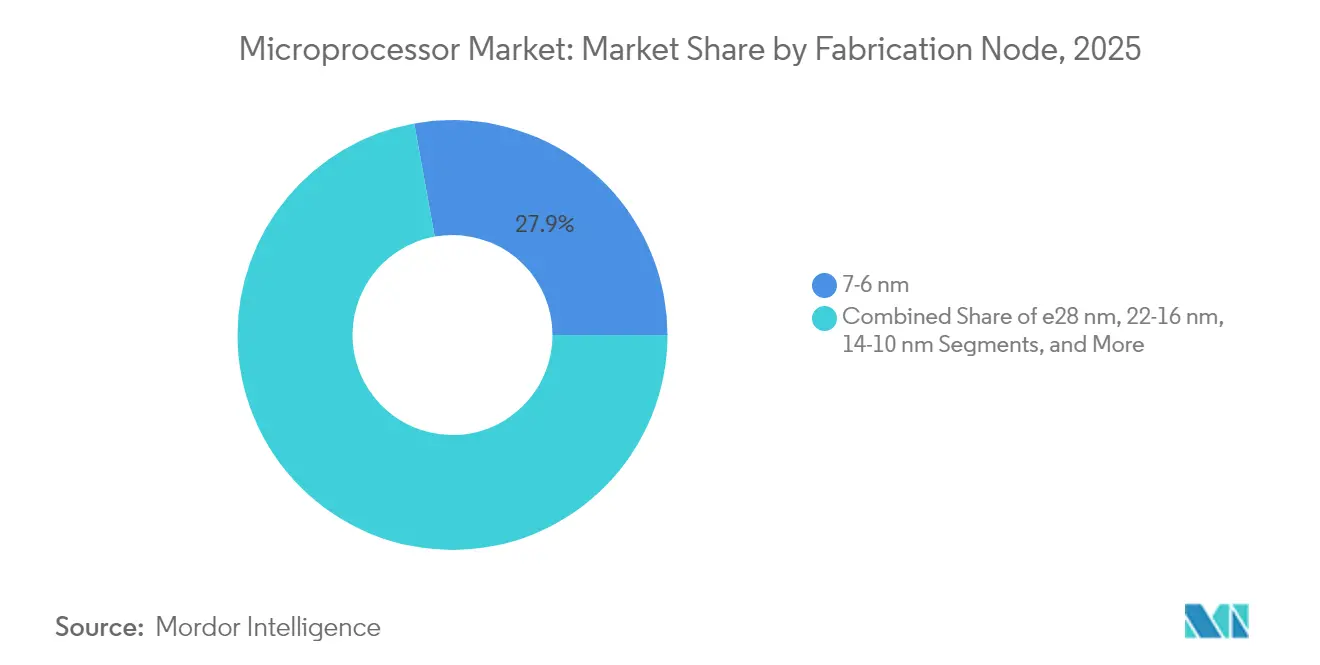

- Por nó de fabricação, a categoria de 7-6 nm respondeu por 27,85% da participação no tamanho do mercado de microprocessadores em 2025, enquanto o nó de ≤3 nm está previsto para crescer a uma CAGR de 18,60% entre 2026 e 2031.

- Por aplicação, os eletrônicos de consumo detiveram 24,75% do tamanho do mercado de microprocessadores em 2025; automotivo e transporte registram a CAGR mais rápida de 15,40% até 2031.

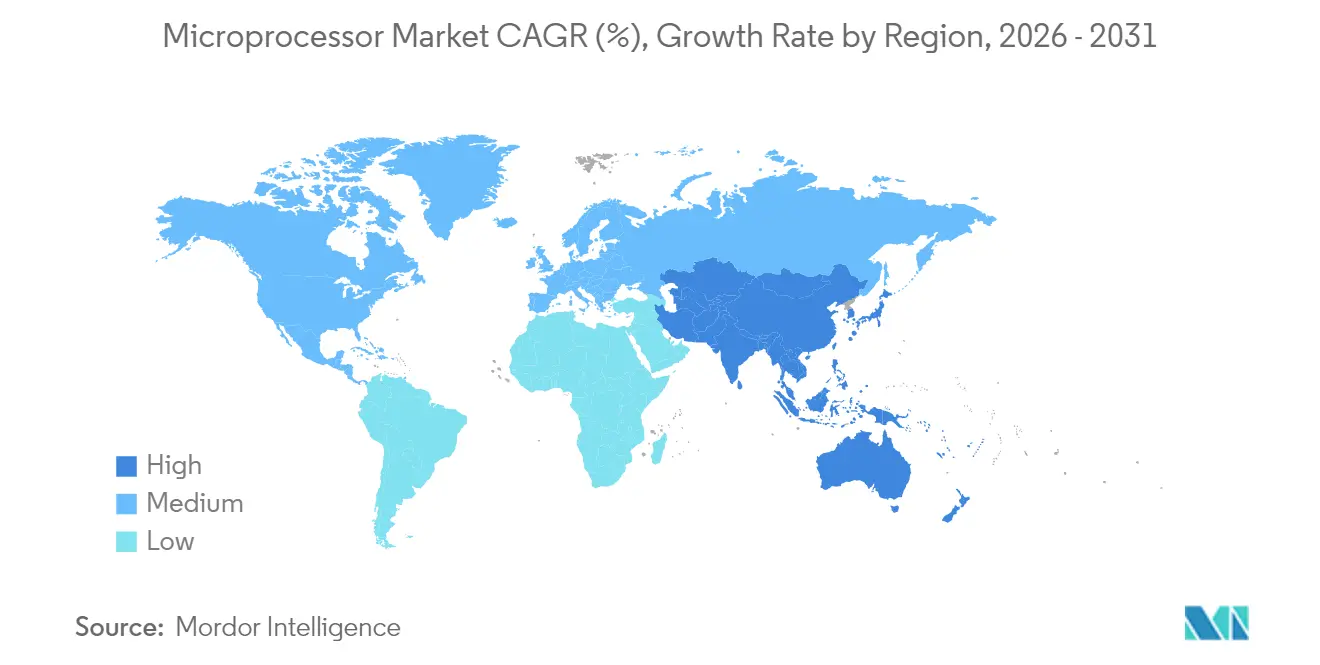

- Por geografia, a Ásia-Pacífico comandou 41,95% do mercado de microprocessadores em 2025 e está no caminho para a maior CAGR regional de 8,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Microprocessadores

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por processadores de alto desempenho e eficiência energética | +0.9% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proliferação de aceleradores de IA e casos de uso de computação de borda | +0.7% | Global, liderado pela América do Norte, China e Europa | Curto prazo (≤ 2 anos) |

| Expansão de data centers de hiperescala e cargas de trabalho em nuvem | +0.6% | América do Norte, Europa, regiões centrais da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Eletrificação e adoção de ADAS em eletrônicos automotivos | +0.5% | Europa, América do Norte e China, com expansão para mercados emergentes | Longo prazo (≥ 4 anos) |

| A integração heterogênea baseada em chiplets está ganhando tração | +0.4% | Regiões de fabricação avançada: Taiwan, Coreia do Sul, Estados Unidos | Médio prazo (2-4 anos) |

| Programas governamentais de incentivo a semicondutores (estilo CHIPS) | +0.4% | Estados Unidos, Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Processadores de Alto Desempenho e Eficiência Energética

A demanda por processadores que entregam simultaneamente alta taxa de transferência e baixo consumo de energia moldou os roteiros dos fornecedores ao longo de 2024 e 2025. Os operadores de data centers priorizaram o custo total de propriedade, levando os projetistas a otimizar o desempenho por watt e integrar memória no pacote para reduzir a latência. Os fabricantes de dispositivos de consumo seguiram o mesmo caminho, buscando chips econômicos em termos de bateria que permitem inferência de IA no dispositivo sem limitação térmica. A transição para geometrias menores, como 3 nm e abaixo, trouxe os desafios de corrente de fuga para o primeiro plano, intensificando a cooperação entre provedores de automação de projeto eletrônico e fundições para equilibrar velocidade e eficiência. Os fornecedores que entregaram projetos energeticamente eficientes conquistaram vitórias de design em smartphones, notebooks e pontos de extremidade industriais de IoT, reforçando a influência de médio prazo deste fator no mercado de microprocessadores.

Proliferação de Aceleradores de IA e Casos de Uso de Computação de Borda

Dispositivos de borda, de câmeras inteligentes a robôs industriais, requerem cada vez mais motores neurais embarcados que eliminam a dependência de back-ends em nuvem para inferência. A família de aceleradores Instinct MI350 da AMD, com disponibilidade ampla prevista para o final de 2025, ilustrou o impulso em direção ao silício de IA especializado com um aumento quádruplo na densidade de computação.[1]Advanced Micro Devices, "Aceleradores da Série Instinct MI350," amd.com Os fabricantes de dispositivos incorporaram motores similares dentro de processadores de uso geral para atender às expectativas dos usuários quanto à privacidade e à latência. Como resultado, a demanda se expandiu além das GPUs de data center para abranger núcleos de inferência de baixo consumo dentro de dispositivos vestíveis e unidades de controle automotivo. O impulso de curto prazo para o mercado de microprocessadores surgiu à medida que os clientes aceleraram os ciclos de atualização para obter capacidade de IA.

Expansão de Data Centers de Hiperescala e Cargas de Trabalho em Nuvem

Os provedores de serviços em nuvem ampliaram as construções apesar dos ventos contrários macroeconômicos, apostando na demanda de IA generativa e nos avanços em memória de alta largura de banda. O compromisso da TSMC com três novas fábricas nos Estados Unidos e duas instalações de embalagem avançada exemplificou os movimentos de capacidade destinados a atender à demanda de chips de ponta. Os operadores de hiperescala adotaram racks de computação heterogênea que combinam CPUs, GPUs e aceleradores personalizados, frequentemente conectados por meio de interposers de silício avançados. Essas configurações aumentaram o conteúdo de processadores por servidor, impulsionaram os pedidos de wafers de nós avançados e consolidaram um catalisador de médio prazo para o crescimento da receita de microprocessadores.

Eletrificação e Adoção de ADAS em Eletrônicos Automotivos

As montadoras deslocaram os orçamentos de unidades de controle eletrônico em direção a arquiteturas de domínio e zonais que abrigam processadores de alta computação qualificados para a integridade de segurança ISO 26262. A fusão de sensores de radar, lidar e câmera exigiu chips capazes de processamento determinístico em tempo real sob envelopes térmicos rigorosos. A CAGR prevista de 15,7% do segmento automotivo e de transporte destacou a demanda sustentada das plataformas de veículos elétricos e dos sistemas de assistência ao condutor de Nível 2+. A família PIC64-HPSC da Microchip Technology, tolerante à radiação e voltada para ambientes severos, sinalizou como os segmentos automotivos e de mobilidade adjacente contribuíram para a expansão de longo prazo do mercado de microprocessadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio estrutural nos embarques tradicionais de PCs | -0.5% | Global, particularmente em mercados maduros na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Restrições contínuas de capacidade na cadeia de suprimentos para nós avançados | -0.4% | Global, com impacto agudo na fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Limites de controle de exportação/geopolíticos sobre equipamentos de ponta | -0.3% | China, Rússia, com efeitos indiretos na cadeia de suprimentos global | Longo prazo (≥ 4 anos) |

| Escalada dos custos de P&D abaixo do nó tecnológico de 3 nm | -0.2% | Regiões avançadas de semicondutores: Taiwan, Coreia do Sul, Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio Estrutural nos Embarques Tradicionais de PCs

Os volumes de notebooks e desktops diminuíram à medida que as empresas estenderam os ciclos de atualização e os consumidores migraram para fatores de forma móveis. Os fabricantes enfrentaram correções de estoque nos canais que deprimiram a demanda corrente de CPUs convencionais. Os fornecedores mitigaram o impacto posicionando PCs habilitados para IA como catalisador de substituição, porém a recuperação do volume permaneceu parcial ao longo de 2025. O arrasto de curto prazo reduziu 0,5 ponto percentual da CAGR geral, mas também provocou o redirecionamento das fábricas existentes para categorias emergentes.

Restrições Contínuas de Capacidade na Cadeia de Suprimentos para Nós Avançados

Apesar de uma onda de fábricas anunciadas, a capacidade efetiva em nós abaixo de 5 nm ficou aquém da demanda. A disponibilidade de ferramentas de ultravioleta extremo e a escassez de pessoal qualificado prolongaram os cronogramas de aumento de produção. A SEMI observou que 18 novas instalações iniciaram a construção em 2025, mas a maioria não contribuirá com inícios de wafers materiais antes de 2027.[2]SEMI, "Dezoito Novas Fábricas de Semicondutores Iniciarão a Construção em 2025," semi.org O fornecimento limitado conferiu às principais fundições poder de precificação, comprimindo as margens dos projetistas de processadores sem fábrica própria e impondo riscos de alocação que persistiram no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processador: A Aceleração por GPU Remodela a Demanda de Computação

O tamanho do mercado de microprocessadores por tipos de processador mostrou as CPUs mantendo uma participação de receita de 51,85% em 2025, pois permaneceram indispensáveis para cargas de trabalho seriais. As GPUs, no entanto, registraram uma perspectiva de CAGR de 9,95% até 2031, sublinhando a mudança em direção a cargas de trabalho maciçamente paralelas em IA, gráficos e simulação científica. O portfólio de GPUs discretas se expandiu à medida que os operadores de data centers adicionaram cartões aceleradores, enquanto os dispositivos de consumo integraram variantes de baixo consumo para inferência no dispositivo. As APUs que fundem núcleos de CPU e GPU em um único chip circularam em segmentos de nicho onde o espaço na placa e a duração da bateria eram fatores críticos.

As GPUs discretas se beneficiaram dos avanços em memória de alta largura de banda que multiplicaram a taxa de transferência de treinamento, com operadores de hiperescala fechando acordos de fornecimento plurianuais para garantir capacidade. As FPGAs preservaram sua relevância na infraestrutura de telecomunicações, onde os padrões 5G e o emergente 6G exigiram lógica programável. Os DSPs continuaram a atender ao processamento de áudio e banda base, embora parte da participação de mercado tenha migrado para núcleos de uso geral com extensões vetoriais embarcadas. Os circuitos integrados de aplicação específica conquistaram vitórias de design em dispositivos de inferência de IA de alto volume, demonstrando que o silício personalizado pode superar as contrapartes programáveis uma vez que os volumes justificam as despesas de engenharia não recorrentes.

Por Arquitetura de Conjunto de Instruções: Ecossistemas Abertos Desafiam os Incumbentes

O mercado de microprocessadores registrou chips x86 com uma participação de 45,95% em 2025, com base na compatibilidade de software de décadas. O RISC-V, impulsionado por sua previsão de CAGR de 13,20%, ganhou tração entre aplicações embarcadas sensíveis ao custo e iniciativas de pesquisa acadêmica que valorizavam padrões abertos. Os designs baseados em Arm aprofundaram a penetração nos setores de data center e automotivo, aproveitando uma reputação de eficiência energética e uma pilha de software crescente para servidores de classe empresarial.

Os roteiros dos fornecedores ilustraram divergência em vez de convergência. Intel e AMD avançaram o x86 para nós abaixo de 3 nm, com o objetivo de sustentar a liderança em desempenho de thread único. Os especialistas em RISC-V enfatizaram extensões específicas de domínio, como instruções vetoriais e de criptografia, para se diferenciar em IoT e aceleradores de IA. Os licenciados Arm ampliaram os designs de núcleo personalizados, visando cargas de trabalho em nuvem com pacotes multi-die habilitados por chiplets. A proliferação de conjuntos de instruções fomentou a inovação em tecnologias de compiladores e cadeias de ferramentas, expandindo em última instância as opções dos desenvolvedores e sustentando um mercado de microprocessadores mais diversificado.

Por Nó de Fabricação: A Liderança Tecnológica Comanda Prêmios

Os nós em 3 nm e abaixo entregaram a CAGR mais rápida de 18,60% à medida que os clientes adotaram os ganhos de eficiência energética imperativos para clusters de treinamento de IA e dispositivos móveis. O tamanho do mercado de microprocessadores para a categoria mainstream de 7-6 nm permaneceu dominante com 27,85% de participação em 2025, pois equilibrou desempenho e rendimento. Os fornecedores aproveitaram as bibliotecas de design comprovadas em 7 nm para encurtar o tempo de comercialização, enquanto migravam seletivamente os produtos principais para processos de ponta.

Os fornecedores enfrentaram intensa intensidade de capital nos nós avançados, com a TSMC comprometendo NT 1,5 trilhão (USD 45,2 bilhões) para expandir a produção de 2 nm em Kaohsiung. Geometrias mais antigas, como 22 nm e 28 nm, continuaram a atender microcontroladores automotivos, CIs de gerenciamento de energia e chips de elemento seguro que priorizavam robustez em detrimento da velocidade bruta. Enquanto isso, iniciativas de pesquisa investigaram processos de sinal misto de 110 nm para aceleradores de IA não binários, ressaltando que a verdadeira diferenciação frequentemente surge da arquitetura e não da mera densidade de transistores.

Por Aplicação: A Eletrificação de Veículos Lidera o Crescimento de Volume

Os eletrônicos de consumo responderam por 24,75% do tamanho do mercado de microprocessadores em 2025 devido aos embarques de smartphones e televisores inteligentes, embora o crescimento unitário anual tenha se estabilizado. As aplicações automotivas prometeram a CAGR mais forte de 15,40%, à medida que a penetração de veículos elétricos e os níveis mais elevados de autonomia impulsionaram o conteúdo de silício por veículo. Cada sensor adicional requereu computação adicional para percepção e atuação, direcionando as vitórias de design do controlador de domínio para processadores multinúcleo com motores neurais integrados.

Os servidores de data center e empresariais estenderam o conteúdo de processadores por meio de estratégias de nós heterogêneos que alinham chiplets de CPU ao lado de pilhas de memória de alta largura de banda. A automação industrial migrou de hierarquias de controladores lógicos programáveis para gateways de borda habilitados para IA que processam feeds de vídeo e dados de manutenção preditiva no local. Os segmentos aeroespacial, de defesa e médico favoreceram dispositivos tolerantes à radiação e certificados para segurança, áreas onde as bases de fornecimento permaneceram de nicho, mas registraram atividade de design-in consistente.

Análise Geográfica

A Ásia-Pacífico deteve uma participação de 41,95% no mercado de microprocessadores em 2025 e registrou uma perspectiva de CAGR de 8,21%, sustentada pela escala de montagem eletrônica da China e pela expansão de fundições apoiadas pelo governo. Os ecossistemas de sensores e automotivos do Japão garantiram demanda constante por processadores de sinal misto e de segurança crítica, enquanto os campeões da Coreia do Sul avançaram com investimentos em nós abaixo de 3 nm apoiados por incentivos fiscais. A Índia implementou subsídios para a fabricação de chips que incentivaram fábricas multinacionais e empresas locais de serviços de design a se instalar juntas, acrescentando demanda complementar por nós de médio nível.

A América do Norte permaneceu como a segunda maior região, impulsionada pelas construções de nuvem de hiperescala, pela eletrificação automotiva e pelos incentivos da Lei CHIPS que compensaram o risco de despesas de capital para novas fábricas. O compromisso de USD 165 bilhões da TSMC com três instalações nos Estados Unidos sublinhou como o apoio fiscal pode redirecionar a alocação de capacidade para o território doméstico. O Canadá e o México sustentaram o impulso regional por meio de eletrônicos automotivos e integração logística transfronteiriça que encurtou os prazos de entrega para fornecedores de nível 1.

A Europa registrou expansão moderada com base nas rígidas regras de emissões de veículos e na modernização da Indústria 4.0. As montadoras alemãs firmaram acordos estratégicos de fornecimento de silício para salvaguardar os roteiros de ADAS, enquanto a França e o Reino Unido recorreram a institutos de pesquisa locais para co-desenvolver processadores seguros para missões de defesa e aeroespacial. A Lei Europeia de Chips canalizou recursos para linhas piloto e clusters de embalagem avançada que visavam reduzir a dependência de fundições no exterior. O Oriente Médio e a África ficaram para trás em volumes absolutos, mas registraram atividade de vitórias de design vinculada a projetos de data center nos estados do Golfo e atualizações de infraestrutura de telecomunicações em toda a África, preparando o terreno para a participação de longo prazo no mercado de microprocessadores mais amplo.

Cenário Competitivo

O mercado de microprocessadores exibiu concentração moderada, com os cinco principais fornecedores controlando uma parcela de receita significativa, mas não dominante. A Intel avançou com a embalagem multi-tile para sustentar incrementos de desempenho geracionais, a AMD expandiu sua estratégia de chiplets nas linhas de desktop, servidor e embarcado, e a NVIDIA aproveitou a liderança em GPU para ingressar no silício de CPU para data center. Casas especializadas como a Cerebras impulsionaram motores de escala de wafer que visavam a eficiência de treinamento de IA de fronteira.[4]Cerebras Systems, "Cerebras CS-3: O Acelerador de IA Mais Rápido e Escalável do Mundo," cerebras.ai

Os relacionamentos com fundições tornaram-se um fator decisivo porque os crescentes custos de conjuntos de máscaras desencorajaram a fabricação cativa. As entidades sem fábrica própria firmaram acordos de múltiplas fontes para mitigar o risco geopolítico, enquanto os fabricantes de dispositivos integrados destacaram o controle vertical da cadeia de suprimentos como diferenciador. O desenvolvimento do ecossistema avançou em paralelo, com AMD e Arm cultivando pilhas de firmware de código aberto e plataformas de design de referência para acelerar a adoção pelos clientes.

A concorrência em espaços em branco emergiu em dispositivos de borda de IA seguros, chips de inferência de nível automotivo e aceleradores centrados em memória. A startup holandesa Fortaegis buscou a tecnologia de função fisicamente não clonável de impressão digital segura, com o objetivo de abordar as preocupações com a integridade de dados em servidores de IA. Enquanto isso, os projetos aeroespaciais de longo ciclo favoreceram fornecedores de nicho que podiam certificar processadores resistentes à radiação. O cenário evoluiu assim de um duelo binário de CPUs para uma disputa multipolar segmentada por domínio de aplicação, acesso à fabricação e maturidade do ecossistema.

Líderes do Setor de Microprocessadores

SK Hynix

Intel Corporation

TSMC

Sony Corporation

NVIDIA Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Texas Instruments anunciou um investimento de USD 60 bilhões em sete fábricas de semicondutores nos EUA, criando um estimado de 60.000 empregos.

- Maio de 2025: A TSMC anunciou planos para construir nove novas fábricas avançadas de fabricação de wafers e embalagem em 2025, projetando o crescimento da capacidade de embalagem de chips a uma taxa anual composta de 80%.

- Março de 2025: A TSMC expandiu seu investimento nos Estados Unidos para USD 165 bilhões, abrangendo três fábricas, duas instalações de embalagem avançada e um centro de P&D.

- Março de 2025: A Cerebras apresentou o acelerador de IA de escala de wafer CS-3, com mais de 4 trilhões de transistores, dobrando o desempenho de seu antecessor.

Escopo do Relatório Global do Mercado de Microprocessadores

Um microprocessador é um componente eletrônico construído em um único circuito integrado (CI). Consiste em milhões de pequenos componentes que trabalham em conjunto, como diodos, transistores e resistores. Este chip executa uma variedade de funções, incluindo temporização, armazenamento de dados e interfaceamento com dispositivos periféricos. Esses circuitos integrados são encontrados em vários produtos eletrônicos, incluindo servidores, tablets, smartphones e dispositivos embarcados.

O Mercado Global de Microprocessadores fornecerá uma análise detalhada do setor para segmentos incluindo Tipo (APU, CPU, GPU, FPGA), Aplicação (Eletrônicos de Consumo, Empresarial, Automotivo, Industrial) e Geografia. O estudo também fornece a análise do impacto da COVID-19 no mercado. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Unidade de Processamento Central (CPU) |

| Unidade de Processamento Gráfico (GPU) |

| Unidade de Processamento Acelerado (APU) |

| Arranjo de Portas Programável em Campo (FPGA) |

| Processador Digital de Sinais (DSP) |

| Circuito Integrado de Aplicação Específica (ASIC) |

| x86 |

| Arm |

| RISC-V |

| Power |

| MIPS |

| SPARC e Outros |

| ≥28 nm |

| 22-16 nm |

| 14-10 nm |

| 7-6 nm |

| 5-4 nm |

| 3 nm e Abaixo |

| Eletrônicos de Consumo |

| Servidores de Data Center e Empresariais |

| Automotivo e Transporte |

| Automação Industrial e Robótica |

| Aeroespacial e Defesa |

| Saúde e Dispositivos Médicos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Processador | Unidade de Processamento Central (CPU) | ||

| Unidade de Processamento Gráfico (GPU) | |||

| Unidade de Processamento Acelerado (APU) | |||

| Arranjo de Portas Programável em Campo (FPGA) | |||

| Processador Digital de Sinais (DSP) | |||

| Circuito Integrado de Aplicação Específica (ASIC) | |||

| Por Arquitetura de Conjunto de Instruções | x86 | ||

| Arm | |||

| RISC-V | |||

| Power | |||

| MIPS | |||

| SPARC e Outros | |||

| Por Nó de Fabricação | ≥28 nm | ||

| 22-16 nm | |||

| 14-10 nm | |||

| 7-6 nm | |||

| 5-4 nm | |||

| 3 nm e Abaixo | |||

| Por Aplicação | Eletrônicos de Consumo | ||

| Servidores de Data Center e Empresariais | |||

| Automotivo e Transporte | |||

| Automação Industrial e Robótica | |||

| Aeroespacial e Defesa | |||

| Saúde e Dispositivos Médicos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado global de microprocessadores?

O mercado foi avaliado em USD 115,85 bilhões em 2026 e está projetado para atingir USD 156,25 bilhões até 2031, refletindo uma CAGR de 6,17%.

Qual tipo de processador está se expandindo mais rapidamente?

As Unidades de Processamento Gráfico lideram o crescimento com uma CAGR de 9,95% até 2031, à medida que as cargas de trabalho de IA e computação paralela aumentam.

Por que a Ásia-Pacífico detém a maior participação regional?

A região respondeu por 41,95% da receita de 2025 graças à sua robusta base de fabricação de eletrônicos e à forte demanda por eletrônicos de consumo e automotivos.

O que impulsiona a demanda por nós de fabricação abaixo de 3 nm?

Os clusters de treinamento de IA e os dispositivos móveis sensíveis ao consumo de energia requerem o máximo de desempenho por watt, levando os fornecedores a adotar processos de 3 nm e abaixo.

Como a eletrificação de veículos afetará a demanda futura de processadores?

As plataformas de veículos elétricos e os sistemas avançados de assistência ao condutor estão previstos para impulsionar as aplicações automotivas e de transporte a uma CAGR de 15,40% até 2031.

Os conjuntos de instruções de código aberto como o RISC-V estão ganhando terreno?

Sim, o RISC-V é a arquitetura de crescimento mais rápido com uma CAGR de 13,20%, impulsionada pela sua flexibilidade de personalização e pela redução do aprisionamento a fornecedores.

Página atualizada pela última vez em: