Tamanho e Participação do Mercado de Processadores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

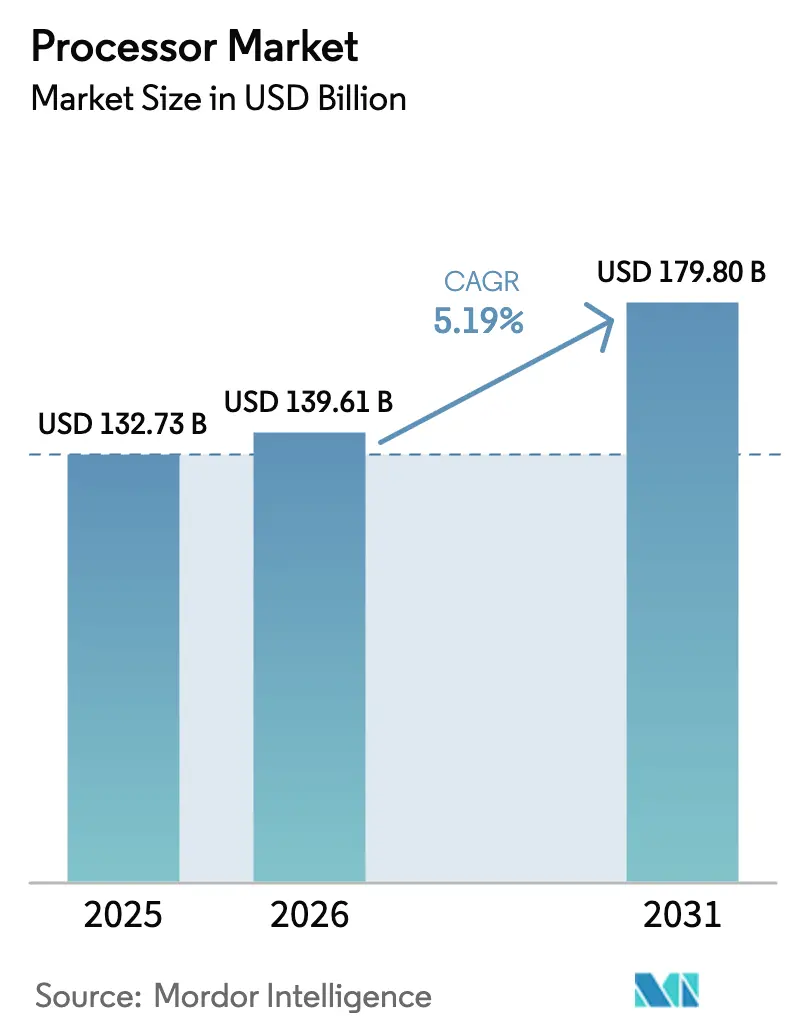

| Tamanho do Mercado (2026) | 139.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 179.8 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.19% CAGR |

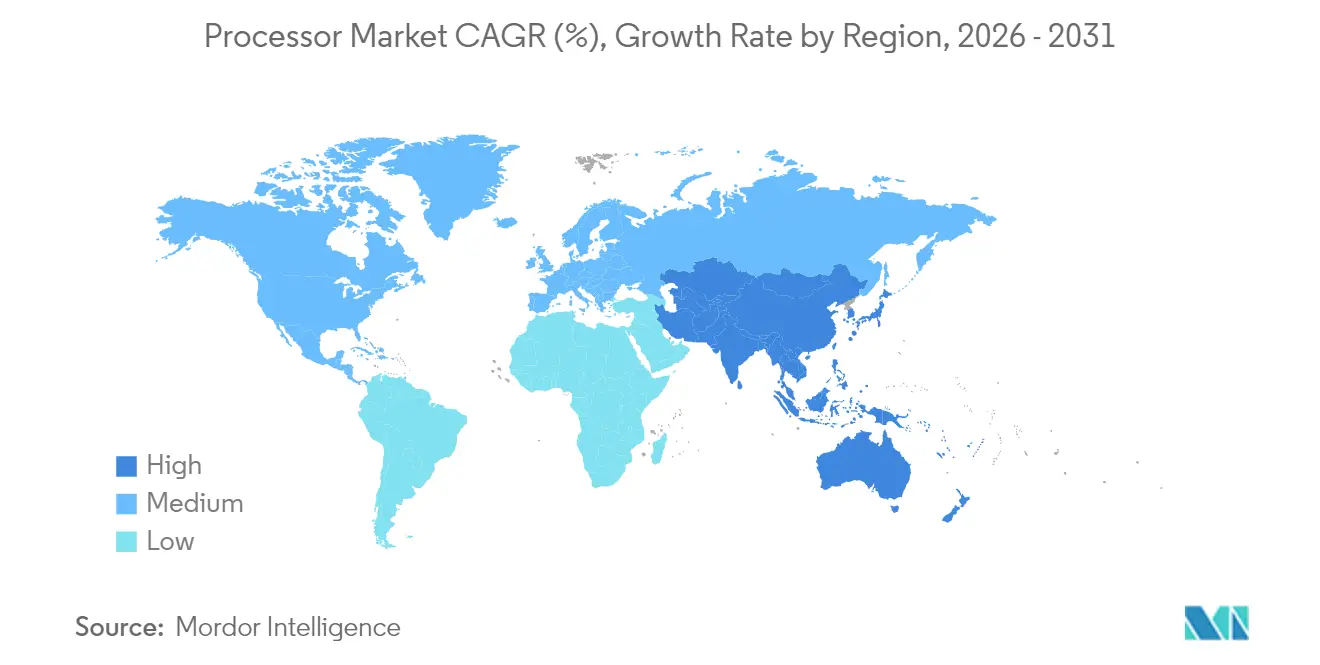

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Processadores por Mordor Intelligence

O tamanho do mercado de processadores foi avaliado em USD 132,73 bilhões em 2025 e estima-se que cresça de USD 139,61 bilhões em 2026 para atingir USD 179,8 bilhões até 2031, a uma CAGR de 5,19% durante o período de previsão (2026-2031). O crescimento repousa sobre uma transição de projetos de uso geral para arquiteturas otimizadas para IA, um aumento no silício personalizado de hiperscalers e incentivos governamentais que expandem a capacidade de fabricação doméstica. A América do Norte ancora a demanda com base em investimentos em data centers e incentivos da Lei CHIPS, enquanto a Ásia-Pacífico lidera no ritmo à medida que Índia, China e Japão ampliam a capacidade de fabricação. A concorrência arquitetural se intensifica à medida que a longa liderança do x86 enfrenta projetos ARM e RISC-V que entregam maior desempenho por watt. A atividade de fusões e aquisições no valor de mais de USD 50 bilhões em 2025 destaca uma mudança da indústria em direção à integração vertical, embalagem avançada e estratégias de chiplet que reduzem custos e aumentam o desempenho por área.

Principais Conclusões do Relatório

- Por tipo de produto, as CPUs detinham 63,70% da participação do mercado de processadores em 2025; as APUs estão projetadas para expandir a uma CAGR de 6,32% até 2031.

- Por micro-arquitetura, o x86 capturou 54,10% do tamanho do mercado de processadores em 2025, enquanto o RISC-V registrou a CAGR mais rápida de 6,47% até 2031.

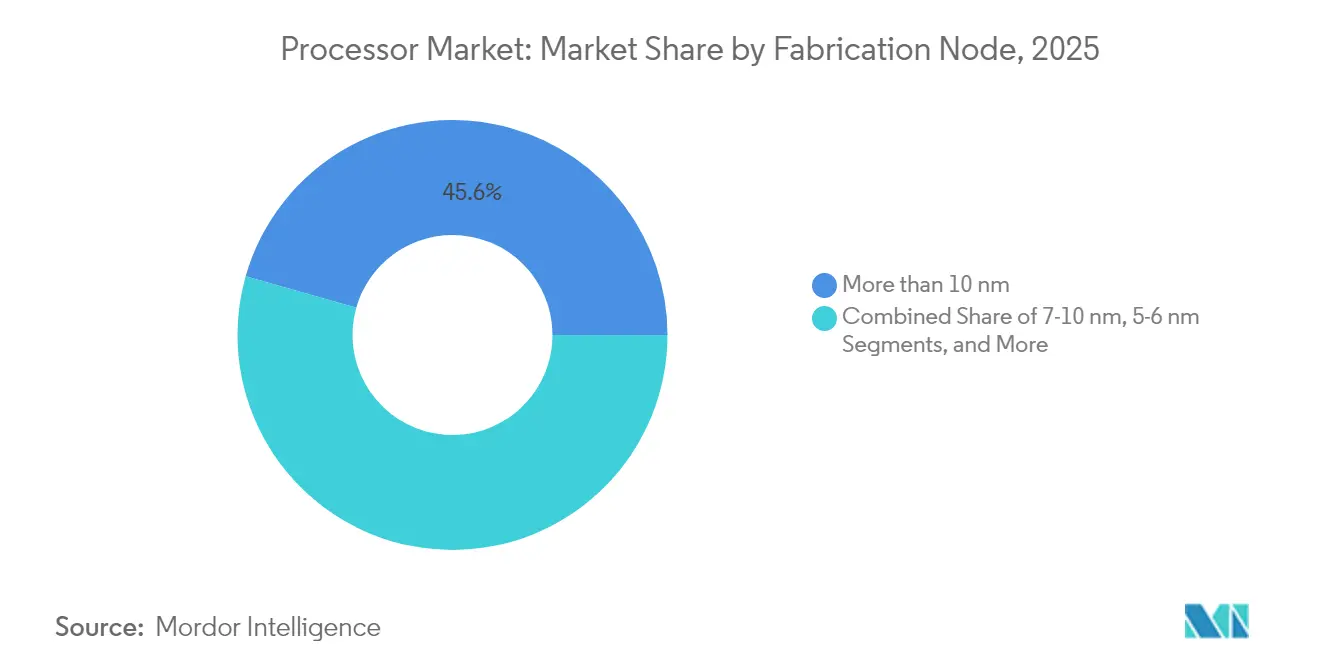

- Por nó de fabricação, os processos em 4 nm e abaixo respondem pela maior CAGR de 7,88% entre 2026 e 2031, embora os nós acima de 10 nm ainda representem 45,60% da receita de 2025.

- Por aplicação de uso final, os eletrônicos de consumo lideraram com uma participação de 37,90% do tamanho do mercado de processadores em 2025; automotivo e ADAS é o segmento de crescimento mais rápido com uma CAGR de 7,49% até 2031.

- A América do Norte comandou 41,75% da participação do mercado de processadores em 2025, enquanto a Ásia-Pacífico exibe a maior CAGR de 8,25% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Processadores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração crescente de smartphones | +1.20% | Global, com maior impacto na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Adoção crescente de cargas de trabalho de nuvem, IA e big data | +1.80% | Global, concentrado em data centers da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão de implantações de computação de borda | +0.90% | Global, com adoção antecipada nos setores industrial e automotivo | Médio prazo (2-4 anos) |

| Incentivos governamentais para capacidade de semicondutores | +0.70% | América do Norte, Europa, regiões centrais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Extensões de conjunto de instruções otimizadas para IA | +0.60% | Global, com expansão de data centers para eletrônicos de consumo | Curto prazo (≤ 2 anos) |

| Economias de custo de integração heterogênea baseada em chiplet | +0.40% | Global, com concentração em regiões de fabricação avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de cargas de trabalho de nuvem, IA e big data

Os hiperscalers agora projetam e implantam chips personalizados que elevam o desempenho por dólar em relação ao silício comercial. O AWS Trainium2 melhora a eficiência de custo de treinamento de IA em 30-40% em comparação com instâncias de GPU, enquanto o TPU Ironwood do Google atinge 4.614 TFLOPS por chip e escala para 42,5 exaflops por pod.[1]Wylie Wong, "AWS lança chip de IA personalizado Trainium2," datacenterknowledge.com A resultante oportunidade de chip personalizado de USD 45 bilhões está corroendo as margens dos fornecedores tradicionais de CPU, à medida que os operadores de nuvem internalizam o projeto de silício. Os mandatos de soberania de dados na Europa e em partes da Ásia estão reforçando as preferências regionais de processadores, segmentando ainda mais os padrões de demanda.

Penetração crescente de smartphones

Os processadores de aplicativos agora são fornecidos com NPUs dedicadas, à medida que os fabricantes de handsets impulsionam a IA no dispositivo. O A18 Pro da Apple integra coprocessadores matriciais, e o Snapdragon 8 Gen 4 da Qualcomm visa um aumento de desempenho de 40% por meio de avanços em NPU.[2]Tyson Mark, "Google desenvolveu seus próprios chips de servidor de data center," tomshardware.com A integração monolítica de modems 5G reduziu o custo da lista de materiais em 15-20% e aumentou a eficiência da bateria. Ciclos de substituição mais lentos deslocam a ênfase para a eficiência sustentada, impulsionando os nós de ponta abaixo de 5 nm para o volume nos segmentos premium.

Expansão de implantações de computação de borda

As cargas de trabalho de borda industrial e automotiva superam as capacidades de MCU legadas, levando à adoção de núcleos de classe servidor. O processador de 512 núcleos da Ampere Computing LLC visa implantações compactas de data center em caixa, enquanto o die Dojo da Tesla registra 362 BF16 TFLOPS para inferência autônoma na borda do veículo.[3]Prickett Morgan Timothy, "CPUs de servidor Arm da Ampere Computing LLC terão 512 núcleos," nextplatform.com Os projetos de borda agora suportam simultaneamente controle determinístico e inferência de IA, aumentando a demanda por tecidos de computação heterogênea que combinam CPUs, blocos de GPU e mecanismos de processamento de pacotes.

Incentivos governamentais para capacidade de semicondutores

A Lei CHIPS e Ciência desbloqueou USD 52,7 bilhões para estimular fábricas domésticas, desencadeando o complexo de Arizona da TSMC no valor de USD 165 bilhões e a expansão de múltiplos locais da Intel no valor de USD 100 bilhões.[4]TSMC, "Expansão da Planta do Arizona," tsmc.com Esquemas semelhantes na UE (EUR 43 bilhões) e na Índia (USD 10 bilhões) incentivam cadeias de fornecimento localizadas. Longos ciclos de aprovação e prazos de construção significam que os benefícios se acumulam ao longo de um horizonte de quatro anos, mas o momentum político já influencia a seleção de locais e o planejamento de capacidade a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos em projeto de nós avançados | -1.10% | Global, mais aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Controles de exportação geopolíticos sobre EDA/IP | -0.80% | Global, com concentração nos corredores tecnológicos EUA-China | Curto prazo (≤ 2 anos) |

| Limites de projeto térmico em nós sub-3 nm | -0.60% | Global, afetando regiões de fabricação avançada | Longo prazo (≥ 4 anos) |

| Custos de conformidade de emissões da cadeia de fornecimento | -0.30% | Global, com aplicação mais rigorosa na Europa e na Califórnia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de talentos em projeto de nós avançados

Os fabricantes de chips enfrentam dificuldade em contratar engenheiros qualificados para 3 nm e abaixo. A Intel reportou 3.000 vagas abertas apesar de pacotes iniciais de USD 200.000, e a TSMC transferiu 1.000 funcionários taiwaneses para o Arizona para treinar contratações locais. Os ciclos de currículo mais lentos das universidades adicionam um atraso de habilidades de 5-7 anos, especialmente em verificação, crítico à medida que as contagens de chiplet aumentam. As restrições de visto nos EUA restringem ainda mais a oferta, levando as empresas a relocar centros de projeto para a Índia e o Sudeste Asiático.

Controles de exportação geopolíticos sobre EDA/IP

As regras dos EUA que restringem ferramentas avançadas de EDA e IP à China dividem os roteiros de projeto. O T-Head da Alibaba deve manter fluxos de EDA separados, adicionando 15-25% ao custo e ao cronograma, enquanto as incertezas de licença ARM complicam os acordos de licenciamento cruzado x86. O modelo aberto do RISC-V ganha força pela resiliência ao controle de exportações, embora as cadeias de ferramentas de alto desempenho permaneçam imaturas. As empresas, portanto, arcam com verificação duplicada e acesso restrito a fundições, prejudicando o crescimento de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Integração Redefine o Valor

As CPUs retiveram 63,70% da participação do mercado de processadores em 2025, ainda assim a CAGR de 6,32% das APUs sublinha a demanda por tecidos unificados de CPU-GPU que lidam com a inferência de IA localmente. O tamanho do mercado de processadores para APUs está projetado para aumentar em conjunto com o aumento das cargas de trabalho de criadores que precisam de aceleração gráfica no chip. Os SoCs de smartphones ramificam-se para automotivo e IoT, estendendo seu valor ao longo do tempo, enquanto os processadores de smart TVs aproveitam os ventos favoráveis do conteúdo 8K e da ampliação por IA. A pressão de commodities sobre tablets persiste à medida que o silício de classe telefônica estreita o delta de desempenho.

A série M da Apple exemplifica uma mudança em direção a arquiteturas de memória compartilhada que eliminam os gargalos de PCIe, enquanto o Core Ultra da Intel integra uma NPU de 48 TOPS para preservar a relevância do x86 nos PCs com IA. Categorias especializadas — smartwatch, AR/VR e automotivo — ganham participação com os impulsos regulatórios em segurança e condução assistida. Percursos de certificação como a ISO 26262 prolongam o desenvolvimento em até 24 meses, mas permitem preços premium e maior retenção de margem.

Por Micro-Arquitetura: Padrões Abertos Ganham Terreno

O x86 ainda domina o mercado de processadores, detendo 54,10% em 2025, mas as arquiteturas ARM e RISC-V prosperam com eficiência e flexibilidade de licenciamento. O tamanho do mercado de processadores para núcleos ARM beneficia-se da adoção por hiperscalers: o AWS Graviton4 e o Google Axion oferecem até 60% melhor eficiência energética em relação às instâncias x86 equivalentes. As extensões AMX da Intel visam compensar a diferença, mas dependem de uma curva de habilitação de software de dois anos.

A CAGR de 6,47% do RISC-V repousa na abertura; SiFive Inc. e GlobalFoundries trazem projetos de nível automotivo que desafiam o nicho da arquitetura Power em sistemas de alta confiabilidade. No entanto, as lacunas de ferramentas atrasam as cargas de trabalho convencionais em três a cinco anos. As mudanças regulatórias que favorecem IP livre de controle de exportação aceleram as implantações piloto, sugerindo uma penetração de mercado mais profunda após 2028.

Por Nó de Fabricação: Nós Premium Capturam o Crescimento

Os nós maduros (acima de 10 nm) ainda controlam 45,60% da receita de 2025, atendendo a dispositivos automotivos e de RF sensíveis ao custo, mas os nós em 4 nm e abaixo registram a CAGR mais rápida de 7,88% à medida que as demandas de densidade de IA aumentam. O tamanho do mercado de processadores para nós avançados aumenta a cada geração porque os ganhos de transistores superam os crescentes custos de máscara. Os chips sub-4 nm empurram os limites térmicos além de 200 W/cm², forçando o resfriamento líquido e embalagem avançada que adicionam USD 50–100 por embalagem. Os roteiros da Samsung Electronics Co. Ltd. e da TSMC para 2 nm até o final de 2025 centram-se na entrega de energia pelo lado traseiro para facilitar a densidade de corrente.

Os nós de médio alcance (5–6 nm) tornam-se convencionais para dispositivos móveis e PC premium, equilibrando custo e eficiência, enquanto 7-10 nm oferece uma ponte para designers que migram de 12 nm sem incorrer em picos de custo de retícula. As regras ambientais na Califórnia e na UE aumentam os custos de conformidade em 3–5% ao ano, empurrando parte do volume para regiões com tetos de emissões mais brandos.

Por Aplicação de Uso Final: O Impulso Automotivo se Consolida

Os eletrônicos de consumo retiveram 37,90% da receita de 2025, mas o tamanho do mercado de processadores em automotivo e ADAS cresce a uma CAGR de 7,49% no caminho para a autonomia de Nível 3. O acordo de USD 16,5 bilhões da Tesla com a Samsung Electronics Co. Ltd. garante capacidade para computação de direção autônoma a partir de 2026. Os data centers de hiperescala permanecem o segundo maior destino, à medida que os nós de treinamento de IA se expandem, ainda que as implantações de borda em fábricas e sites de telecomunicações fechem a diferença ao distribuir cargas de trabalho de inferência.

O IoT industrial muda para processadores de aplicativos que processam dados localmente, reduzindo a latência de backhaul. Os setores aeroespacial e de defesa demandam processadores que atendam ao ITAR e ao DO-178C, adicionando 12-18 meses aos ciclos de projeto, mas comandando ASPs mais elevados. Os consoles de jogos e os back-ends de jogos em nuvem prolongam a vida dos APUs monolíticos que fundem núcleos de ray tracing com mecanismos escalares.

Análise Geográfica

A América do Norte controlou 41,75% da participação do mercado de processadores em 2025, graças ao financiamento da Lei CHIPS e à concentração de hiperscalers. O volume aumentou na linha de 4 nm da TSMC Arizona no início de 2025, abastecendo a Apple Inc. e a NVIDIA Corporation, enquanto a Intel Corporation comprometeu USD 100 bilhões até 2029 para expansão de fundições. As lacunas de talentos e os limites de visto permanecem impedimentos estruturais, forçando as empresas a importar expertise da Ásia.

A Ásia-Pacífico registra a CAGR mais rápida de 8,25% à medida que os projetos indígenas da China e os incentivos de USD 10 bilhões da Índia constroem a autossuficiência regional. A fábrica TSMC-JASM do Japão e a Visão 2030 de Semicondutores de Sistema da Coreia do Sul inclinam ainda mais a produção global para o leste. Os controles de exportação restringem os fluxos avançados de EDA para empresas chinesas, estimulando a adoção do RISC-V em projetos domésticos.

A Europa sustenta o crescimento por meio da Lei de Chips de EUR 43 bilhões que apoia a expansão de Dresden da GlobalFoundries e a futura fábrica de Magdeburg da Intel Corporation. Os processadores automotivos formam a demanda central do continente, alinhando-se com uma robusta cadeia de fornecimento Tier-1. As regras ambientais e o RGPD direcionam os OEMs para fábricas localizadas regionalmente, apesar dos custos de mão de obra mais elevados.

O Oriente Médio e a África entram nos segmentos de montagem e teste usando fundos de investimento soberanos, mas a fabricação avançada permanece incipiente.

Cenário Competitivo

A concorrência no mercado de processadores concentra-se em três vetores: inovação arquitetural, integração vertical e liderança em embalagem. Os atrasos da Intel Corporation abrem espaço para a Advanced Micro Devices Inc. (AMD) e fornecedores baseados em ARM, enquanto o Grace Hopper da NVIDIA Corporation une CPU e GPU em um único módulo para supremacia no treinamento de IA. Os hiperscalers, tendo implantado mais de 50 milhões de chips internos, agora influenciam os roteiros de conjuntos de instruções e as reservas de capacidade de fundições.

A aquisição da Alphawave Semi pela Qualcomm Technologies Inc. por USD 2,4 bilhões amplia a IP de interconexão de alta velocidade, sublinhando uma mudança em direção à integração da era chiplet. O plano da GlobalFoundries de adquirir a MIPS adiciona IP RISC-V para cargas de trabalho de borda e autônomas. A estratégia converge para possuir pilhas de silício, embalagem e software que fixam o valor do ecossistema. O escrutínio da FTC sobre grandes negócios cria sobrecarga regulatória, mas os fornecedores percebem a consolidação como essencial para financiar migrações de nós de vários bilhões de dólares.

Oportunidades de espaço em branco persistem em ASICs de IA de borda, HPC de nível automotivo e aceleradores de criptografia pós-quântica. Os fornecedores com ecossistemas de software profundos e conhecimento de embalagem ganham alavancagem à medida que o escalonamento de transistores por si só atinge um platô.

Líderes da Indústria de Processadores

Advanced Micro Devices Inc. (AMD)

Intel Corporation

Qualcomm Technologies Inc.

Apple Inc.

NVIDIA Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A Qualcomm Technologies Inc. concordou em adquirir a Alphawave Semi por USD 2,4 bilhões para garantir IP de conectividade de alta velocidade para processadores de IA em nuvem, fortalecendo sua pilha vertical.

- Agosto de 2025: A TSMC anunciou capex de USD 38-42 bilhões para 2025 para construir oito fábricas e uma planta de embalagem avançada, garantindo a liderança de nós e atendendo à crescente demanda de IA.

- Julho de 2025: A Tesla assinou um acordo de fornecimento de chips de USD 16,5 bilhões com a Samsung Electronics Co. Ltd. para fabricar processadores AI6, garantindo capacidade de 2026 a 2033 para computação de direção totalmente autônoma.

- Julho de 2025: A GlobalFoundries concordou em adquirir a MIPS, expandindo a IP RISC-V personalizável para casos de uso de borda e automotivo, com fechamento previsto para o 2º semestre de 2025.

Escopo do Relatório Global do Mercado de Processadores

Um processador refere-se a um circuito eletrônico integrado que realiza os cálculos que executam um computador. Ele realiza instruções aritméticas, lógicas, de E/S e outras instruções básicas que são passadas de um sistema operacional.

O mercado de processadores é segmentado por tipo de produto (CPU (cliente (desktop e laptop), servidor) e APU (smartphone, tablet, smart television, smart speakers)) e geografia (China (incluindo Hong Kong), Taiwan, Estados Unidos, Resto do Mundo)). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (em USD) para todos os segmentos acima.

| CPU |

| Cliente (Desktop e Laptop) |

| Servidor |

| APU |

| Smartphone |

| Tablet |

| Smart Television |

| Smart Speakers |

| Outros (Smartwatch, Notebook, AR/VR, Automotivo) |

| x86 |

| Arm |

| RISC-V |

| Power |

| Mais de 10 nm |

| 7-10 nm |

| 5-6 nm |

| Igual e inferior a 4 nm |

| Eletrônicos de Consumo |

| Data Center e Nuvem |

| Industrial e Borda IoT |

| Automotivo e ADAS |

| Aeroespacial e Defesa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Tipo de Produto | CPU | ||

| Cliente (Desktop e Laptop) | |||

| Servidor | |||

| APU | |||

| Smartphone | |||

| Tablet | |||

| Smart Television | |||

| Smart Speakers | |||

| Outros (Smartwatch, Notebook, AR/VR, Automotivo) | |||

| Por Micro-Arquitetura | x86 | ||

| Arm | |||

| RISC-V | |||

| Power | |||

| Por Nó de Fabricação | Mais de 10 nm | ||

| 7-10 nm | |||

| 5-6 nm | |||

| Igual e inferior a 4 nm | |||

| Por Aplicação de Uso Final | Eletrônicos de Consumo | ||

| Data Center e Nuvem | |||

| Industrial e Borda IoT | |||

| Automotivo e ADAS | |||

| Aeroespacial e Defesa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de processadores em 2026?

O tamanho do mercado de processadores foi de USD 139,61 bilhões em 2026.

Qual CAGR é prevista para processadores até 2031?

O mercado está projetado para crescer a uma CAGR de 5,19% entre 2026 e 2031.

Qual região cresce mais rapidamente em termos de demanda por processadores?

Espera-se que a Ásia-Pacífico registre uma CAGR de 8,25%, a mais alta entre as regiões.

Qual segmento está se expandindo mais rapidamente nas aplicações de uso final?

Os processadores automotivos e ADAS estão previstos para crescer a uma CAGR de 7,49% até 2031.

Qual micro-arquitetura apresenta o crescimento mais forte?

O RISC-V lidera com uma CAGR de 6,47%, refletindo o interesse em IP aberta e personalizável.

Por que os hiperscalers estão projetando seus próprios chips?

O silício personalizado melhora o desempenho por dólar e se alinha com os mandatos de soberania de dados, criando um mercado interno de USD 45 bilhões.

Página atualizada pela última vez em: