Tamanho e Participação do Mercado de Chips Neuromórficos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

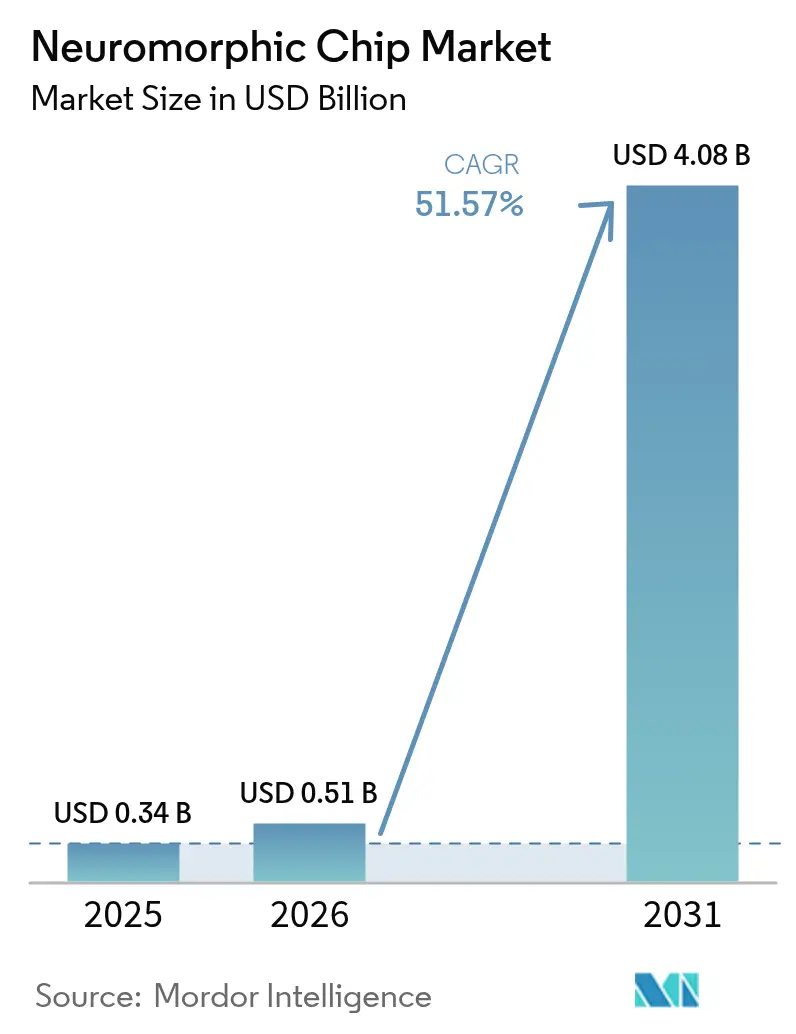

| Tamanho do Mercado (2026) | 0.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 51.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chips Neuromórficos por Mordor Intelligence

O tamanho do mercado de chips neuromórficos está projetado para expandir de USD 0,34 bilhão em 2025 e USD 0,51 bilhão em 2026 para USD 4,08 bilhões até 2031, registrando um CAGR de 51,57% entre 2026 e 2031. O crescimento reflete uma mudança decisiva do modelo de computação de von Neumann em direção a arquiteturas inspiradas no cérebro que posicionam a memória ao lado do processamento, eliminando a penalidade energética do transporte de dados. Dispositivos de borda em eletrônicos de consumo, veículos autônomos e sensores industriais agora visam orçamentos de energia sustentados abaixo de 1 miliwatt, um limiar que as redes neurais de disparo no mercado de chips neuromórficos podem atender de forma consistente. Em paralelo, operadores de data centers de hiperescala enfrentam contas de eletricidade crescentes devido a modelos de linguagem cada vez maiores, impulsionando projetos-piloto para substituir GPUs por matrizes de computação analógica em memória. Os governos dos Estados Unidos, China e União Europeia continuam a reservar financiamento plurianual para hardware inspirado no cérebro, acelerando a maturidade das cadeias de ferramentas e reduzindo os riscos de tape-outs de silício.

Principais Conclusões do Relatório

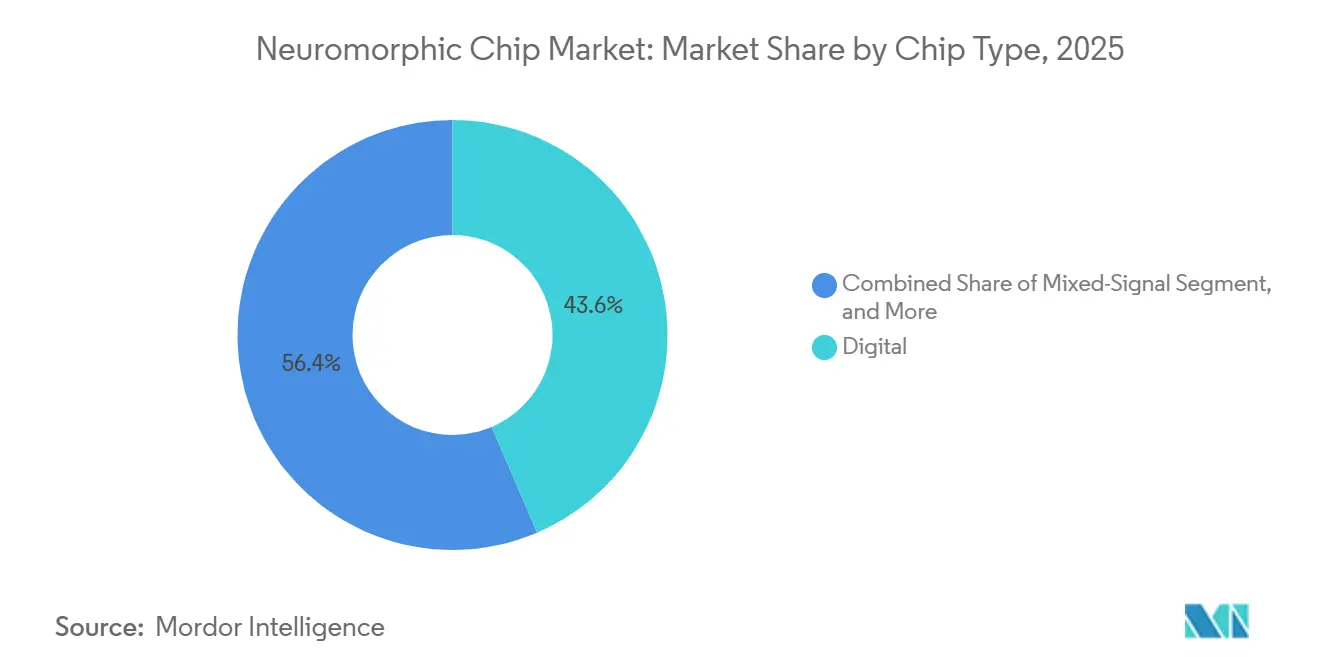

- Por tipo de chip, os processadores digitais detinham uma participação de 43,56% do tamanho do mercado de chips neuromórficos em 2025; os projetos de sinal misto estão projetados para registrar o CAGR mais rápido de 52,19% até 2031.

- Por arquitetura, os projetos baseados em ReRAM representaram 23,67% da receita de 2025; o mesmo segmento também deve expandir a um CAGR de 52,11% até 2031.

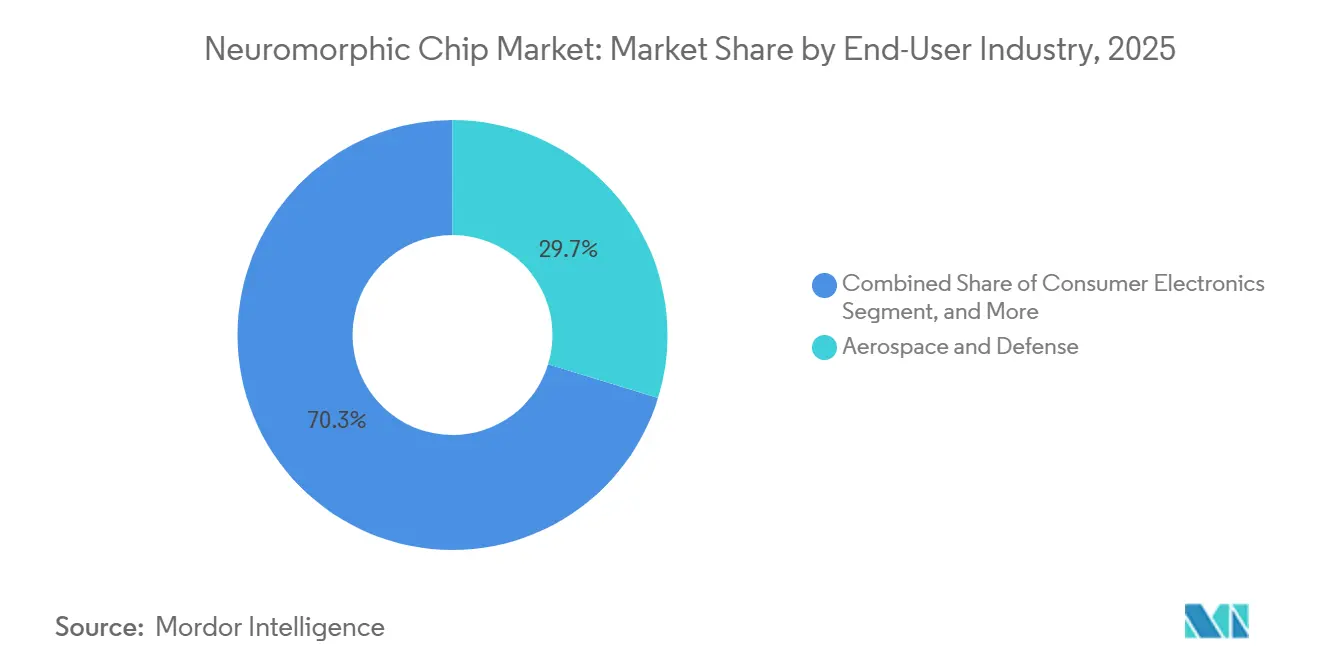

- Por setor de usuário final, aeroespacial e defesa liderou com 29,73% da receita de 2025; eletrônicos de consumo está previsto para avançar a um CAGR de 52,66% até 2031.

- Por modelo de implantação, os dispositivos de borda capturaram 59,47% da receita de 2025; o segmento de borda deve crescer a um CAGR de 51,93% ao longo do período de previsão.

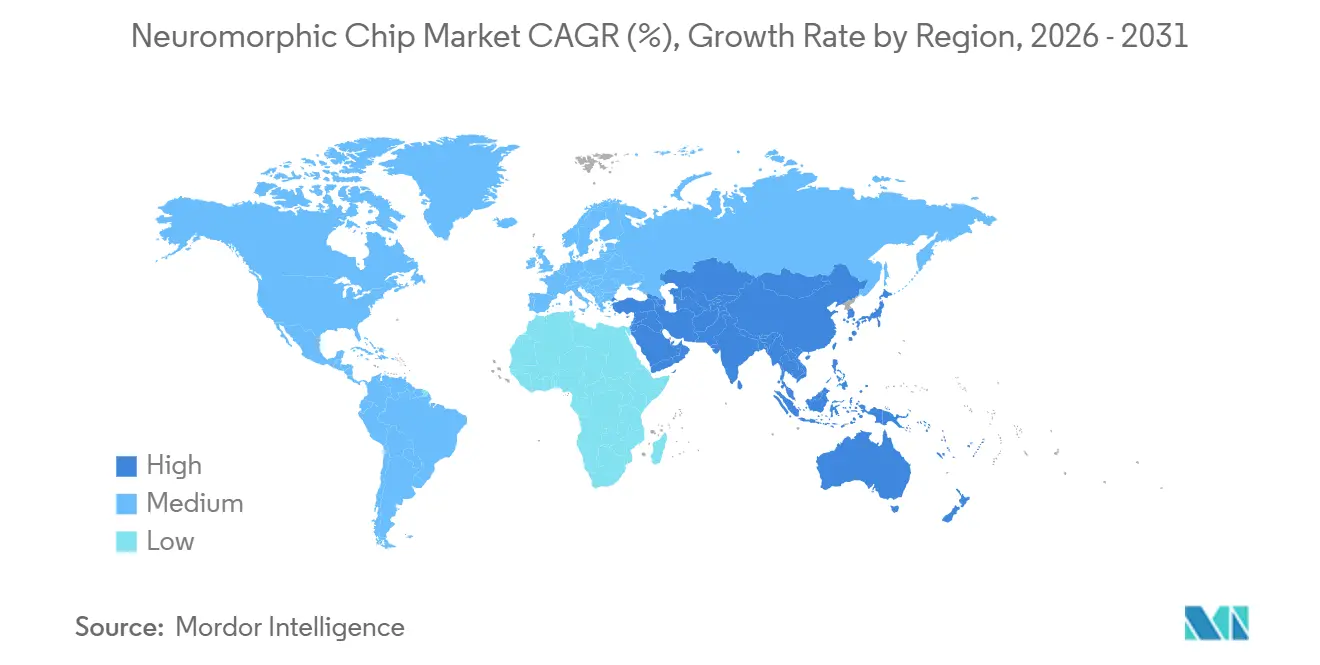

- Por geografia, a América do Norte representou 39,31% da receita de 2025; a Ásia-Pacífico está projetada para registrar o maior CAGR de 52,49% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Chips Neuromórficos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por IA de Borda em Consumo e Automotivo | +12.3% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Crise Energética em Data Centers Favorecendo Computação de Ultrabaixo Consumo | +9.7% | Global, especialmente nos centros de data centers da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Programas Governamentais de P&D Inspirados no Cérebro | +8.1% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Expansão das Arquiteturas de Controladores de Domínio para Veículos Autônomos | +7.4% | América do Norte, Europa, China, Japão | Médio prazo (2 a 4 anos) |

| Requisitos de Processamento de IA a Bordo de Satélites | +5.9% | Global, liderado pelos programas espaciais dos Estados Unidos, Europa e China | Médio prazo (2 a 4 anos) |

| Detecção de Anomalias em Cibersegurança de OT na Borda da Rede | +4.2% | Global, com adoção antecipada em setores de infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por IA de Borda em Consumo e Automotivo

Marcas de smartphones e dispositivos vestíveis agora incorporam mecanismos de inferência sempre ativos para habilitar palavras de ativação por voz, controle por gestos e análises de bem-estar sem drenar as baterias. As plataformas Snapdragon da Qualcomm integram mecanismos neurais orientados a eventos que mantêm responsividade em tempo real a 10 miliwatts ou menos, estabelecendo um referencial que os DSPs tradicionais não conseguem alcançar. Os fornecedores automotivos estão redesenhando os controladores de domínio em torno de redes neurais de disparo que fundem fluxos de radar, lidar e câmera com latência inferior a 10 milissegundos. O núcleo Akida da BrainChip atende às metas de segurança funcional ISO 26262 no monitoramento interno do veículo, comprovando que o mercado de chips neuromórficos pode satisfazer tanto os requisitos de computação quanto os de segurança. À medida que os veículos transitam para arquiteturas definidas por software, as atualizações over-the-air intensificam a demanda por aceleradores reconfiguráveis de ultrabaixo consumo.

Crise Energética em Data Centers Favorecendo Computação de Ultrabaixo Consumo

O treinamento de grandes modelos de linguagem já consome megawatts-hora, e os volumes de inferência crescem ainda mais rapidamente. Os Laboratórios da Intel demonstraram que a computação analógica em memória reduz a energia de multiplicação-acumulação em três ordens de magnitude.[1]Intel Corporation, "Intel Unveils Loihi 2, Second-Generation Neuromorphic Research Chip," Newsroom, intel.com Os protótipos de memória de mudança de fase da IBM executam operações sinápticas a 10 picojoules, permitindo racks de classe petaflop dentro de orçamentos de 1 quilowatt. A pressão regulatória por meio de divulgação voluntária de carbono e certificações de eficiência incentiva os operadores a adotar chips que minimizem joules por inferência. À medida que as tarifas de eletricidade sobem e as cotas de energia renovável se tornam mais rígidas, os data centers veem o mercado de chips neuromórficos como um caminho direto para economias de capital em infraestrutura de energia e resfriamento.

Programas Governamentais de P&D Inspirados no Cérebro

O programa MICrONS da IARPA alocou mais de USD 100 milhões para mapear microcircuitos corticais e publicar conjuntos de dados de código aberto.[2]Intelligence Advanced Research Projects Activity, "Machine Intelligence from Cortical Networks (MICrONS) Program," iarpa.gov O Projeto Cérebro Humano da União Europeia investiu EUR 600 milhões (USD 678 milhões) ao longo de dez anos para avançar em modelos digitais do cérebro e plataformas neuromórficas. O 14º Plano Quinquenal da China lista a computação inspirada no cérebro como uma prioridade tecnológica estratégica, canalizando fundos estatais para fundições domésticas e provedores de propriedade intelectual. Tais programas comprimem os ciclos de laboratório para o mercado e criam um pipeline de graduados proficientes em algoritmos de redes neurais de disparo, ampliando o pool de talentos essencial para escalar o mercado de chips neuromórficos.

Expansão das Arquiteturas de Controladores de Domínio para Veículos Autônomos

Para consolidar dezenas de unidades de controle eletrônico, as montadoras estão migrando para controladores de domínio centralizados que exigem aceleradores de IA abaixo de 10 watts. Os sensores de visão baseados em eventos da Prophesee reduzem o throughput de dados em duas ordens de magnitude, alinhando-se perfeitamente com as redes neurais de disparo.[3]Prophesee SA, "Event-Based Vision Sensors for Neuromorphic Computing," prophesee.ai Os fornecedores de primeiro nível estão pilotando coprocessadores neuromórficos que permitem rastreamento de objetos a 5 watts, estendendo a autonomia de bateria em carros elétricos. Os programas-piloto apontam para lançamentos de Nível 3 em 2027, dando ao mercado de chips neuromórficos um fluxo de receita automotivo claro à medida que a autonomia escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ecossistema de Software e Cadeia de Ferramentas Imaturo | -6.8% | Global | Médio prazo (2 a 4 anos) |

| Variabilidade de Fabricação de NVM Analógico | -4.3% | Global, concentrado em fundições de ponta | Médio prazo (2 a 4 anos) |

| Ausência de Padrões de Teste e Validação de Sistemas de Disparo | -3.1% | Global | Longo prazo (≥ 4 anos) |

| Caminho Regulatório Incerto para Dispositivos Médicos | -2.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ecossistema de Software e Cadeia de Ferramentas Imaturo

As empresas encontram estruturas fragmentadas nas quais a conversão de uma rede convolucional em disparos requer ajuste manual de constantes de tempo e codificadores, frequentemente degradando a precisão. O Intel Lava e o BrainChip MetaTF facilitam a migração, mas nenhum dos dois suporta a diversidade completa de camadas que os cientistas de dados esperam. A ausência de benchmarks significa que os fornecedores publicam afirmações de consumo de energia sob cargas de trabalho diferentes, complicando a análise de retorno sobre o investimento. As equipes de desenvolvimento devem manter bases de código paralelas para GPUs e alvos neuromórficos, o que sobrecarrega os orçamentos e estende os cronogramas dos projetos. Essa lacuna desacelera as aquisições e amortece o entusiasmo inicial dentro de organizações que, de outra forma, seriam receptivas.

Variabilidade de Fabricação de NVM Analógico

As sinapses de ReRAM e de memória de mudança de fase derivam 10% ou mais ao longo dos ciclos, prejudicando a precisão da inferência. Os loops de escrita-verificação ajudam, mas aumentam a energia de programação, reduzindo a eficiência destacada da computação analógica. As fundições ainda carecem de kits de projeto de processo maduros, forçando os projetistas a patrocinar wafers de caracterização que elevam os custos de engenharia não recorrentes. Os equipamentos de teste automático de sinal misto estendem os ciclos no chão de fábrica, aumentando o custo unitário e limitando o mercado de chips neuromórficos a casos de uso que toleram perda moderada de precisão ou pagam por redundância de correção de erros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Chip: Arquiteturas de Sinal Misto Ganham Tração

Os dispositivos de sinal misto estão previstos para crescer a 52,19%, superando a linha de base de 51,57%. Em 2025, os processadores digitais detinham uma participação de 43,56% do mercado de chips neuromórficos, refletindo o conforto corporativo com controle determinístico e pilhas de software ricas. O Intel Loihi 2 empacota 1 bilhão de sinapses em uma malha digital totalmente assíncrona programável via Python. As barras cruzadas analógicas oferecem uma vantagem energética de 100 vezes, mas sofrem com a deriva dos dispositivos. Os chips de sinal misto sobrepõem controle digital sobre sinapses analógicas, aproveitando a maior parte da eficiência sem abrir mão da programabilidade. O segmento prospera em nós maduros de 28 nanômetros que custam menos para tape-out, oferecendo às startups um caminho de baixo capital para o silício.

O setor de chips neuromórficos reconhece que os protótipos puramente analógicos requerem nós de ponta onde as penalidades de rendimento aumentam. Em contraste, os layouts de sinal misto toleram transistores maiores e regras de correspondência mais relaxadas. O Processador Neural de Disparo da Innatera é fabricado em CMOS de 40 nanômetros, mas supera os rivais digitais na detecção de palavras de ativação em microwatts. À medida que os OEMs de borda exigem atualizações anuais de recursos, os chips de sinal misto fornecem neurônios flexíveis por firmware ao lado de barras cruzadas resistivas, ancorando ganhos de design de longo prazo em linhas de consumo e automotivo.

Por Arquitetura: Projetos Baseados em ReRAM Lideram a Inovação

As arquiteturas de ReRAM capturaram 23,67% do mercado de chips neuromórficos em 2025 e devem crescer a 52,11% até 2031, auxiliadas pela integração perfeita no back-end-of-line com interconexões de cobre padrão. As barras cruzadas de ReRAM suportam células de múltiplos níveis, aumentando a densidade sináptica sem ampliar a área do die. A memória de mudança de fase da IBM permanece uma alternativa credível, registrando 1 milhão de ciclos de resistência e escritas em nanossegundos. No entanto, a temperatura de formação mais baixa do ReRAM e a pilha de materiais mais simples impulsionam um custo de wafer menor, um fator decisivo em volumes de escala de smartphones.

As redes neurais de disparo orientadas a eventos amplificam os benefícios do ReRAM por meio de ativação esparsa. Cada sinapse inativa consome virtualmente nenhuma corrente, levando a energia no nível do sistema em direção ao piso de microwatts. Os sensores da Prophesee fornecem disparos assíncronos que se mapeiam diretamente nessas matrizes, eliminando a sobrecarga baseada em quadros. Ao longo da previsão, os roteiros mostram matrizes de ReRAM emparelhadas com controladores de neurônios digitais em SoCs móveis, um passo que posiciona o tamanho do mercado de chips neuromórficos para eletrônicos de consumo a saltar assim que Samsung e SK hynix integrarem os blocos nativamente.

Por Setor de Usuário Final: Eletrônicos de Consumo Avançam Rapidamente

Os eletrônicos de consumo estão projetados para registrar um CAGR de 52,66%, o mais rápido entre os segmentos verticais, à medida que os OEMs de smartphones buscam voz e visão sempre ativas sem penalidades de bateria. Dispositivos como fones de ouvido e smartwatches já usam mecanismos de palavras-chave abaixo de 1 miliwatt, e os óculos de realidade aumentada que entram em produção em massa em 2027 exigirão compreensão de cena a 5 miliwatts ou menos. Aeroespacial e defesa representou 29,73% do mercado de chips neuromórficos em 2025, impulsionado por satélites onde a latência de downlink é inaceitável. Pesquisas de tolerância à radiação sob contratos da Força Espacial dos EUA mostram redes neurais de disparo mantendo precisão após exposições de 100 krad.

O IoT industrial segue com nós de manutenção preditiva que aprendem no dispositivo, evitando gargalos na rede da planta. Os pilotos de saúde exploram a previsão de convulsões e o controle de próteses, mas enfrentam longos ciclos regulatórios. Os OEMs automotivos integram chips orientados a eventos para monitoramento do motorista e câmeras de substituição de espelhos laterais, apostando em envelopes térmicos de 5 watts que preservam a autonomia de veículos elétricos. À medida que a diversidade de casos de uso se amplia, nenhuma arquitetura única dominará, protegendo um mercado de chips neuromórficos fragmentado, porém vibrante.

Por Modelo de Implantação: Dispositivos de Borda Dominam

As implantações de borda representaram 59,47% da receita em 2025 e crescerão 51,93%, refletindo o custo de transmissão de dados brutos de sensores para nuvens centralizadas. O NDP120 da Syntiant executa a detecção de palavras-chave abaixo de 1 miliwatt, permitindo que os fabricantes alcancem vida útil de pilha de moeda de vários anos. Sob as regras do GDPR, a União Europeia tornou-se um notável defensor da inferência no dispositivo. Essa tendência é amplamente impulsionada por regulamentações rígidas de privacidade, que priorizam a segurança dos dados minimizando a transferência de informações sensíveis para servidores externos e promovendo o processamento local de dados.

Embora as GPUs permaneçam entrincheiradas para treinamento, as contagens de inferência superam em muito os ciclos de treinamento, e mover esses ciclos para o local reduz a latência de 100 milissegundos para microssegundos. Os provedores de nuvem ainda estão testando aceleradores neuromórficos em sites de colocação de borda, emparelhando-os com GPUs para retreinamento. Essa abordagem híbrida divide as cargas de trabalho de modo que o mercado de chips neuromórficos capture a inferência crítica em termos de latência, enquanto a infraestrutura de hiperescala retém o treinamento em lote, otimizando o custo total de propriedade para os operadores.

Análise Geográfica

A América do Norte liderou o mercado de chips neuromórficos com 39,31% em 2025, impulsionada por subsídios da IARPA, NSF e Departamento de Energia que subsidiam o silício inicial. A Intel codesenvolveu as gerações Loihi com os Laboratórios Nacionais Sandia, avançando rapidamente de protótipos acadêmicos para pilotos em data centers. O Instituto Vector do Canadá e o Mila entregam avanços algorítmicos que alimentam diretamente as cadeias de ferramentas comerciais, enquanto o crescente setor de manufatura contratada do México oferece capacidade de montagem próxima à costa. O ecossistema verticalmente integrado da região, desde a pesquisa de materiais até a integração de sistemas, cria resiliência, mas enfrenta concorrência da escala de fabricação da Ásia-Pacífico.

A Ásia-Pacífico está prevista para crescer a 52,49% até 2031, impulsionada pelo mandato soberano de IA da China, pelo cluster de robótica do Japão e pela liderança em memória da Coreia do Sul. O 14º Plano Quinquenal da China financia centros como o Laboratório de Computação Inspirada no Cérebro da Universidade Tsinghua, que fabrica processadores de redes de disparo domésticos em linhas de 14 nanômetros. A NEDO do Japão apoia coprocessadores neuromórficos para robôs humanoides, enquanto Samsung e SK Hynix integram barras cruzadas de ReRAM em SoCs móveis de ponta. A Índia atrai operações de montagem e teste sob seu esquema de Incentivo Vinculado à Produção, embora a propriedade intelectual de design permaneça amplamente no exterior.

A Europa, o Oriente Médio e a África, embora menores em receita, superam seu peso em produção acadêmica. O Projeto Cérebro Humano publicou mais de 1.000 artigos sobre simulação cortical e sinapses memristivas. Os fornecedores automotivos alemães pilotam chips de disparo para autonomia L3, e os laboratórios de grafeno do Reino Unido exploram sinapses bidimensionais para dispositivos de microwatts. As iniciativas de cidades inteligentes do Oriente Médio demandam análises de baixo consumo em climas severos, criando um nicho especializado. Os mineradores sul-africanos testam sensores de manutenção preditiva que aprendem no subsolo, onde a conectividade é escassa. A disseminação de centros de design, fabricação e aplicação sublinha as interdependências globais que moldam o mercado de chips neuromórficos.

Cenário Competitivo

O mercado de chips neuromórficos permanece moderadamente concentrado. Os gigantes estabelecidos Intel, IBM, Qualcomm e Samsung podem absorver custos de P&D em linhas de produtos, acelerar tape-outs por meio de slots preferenciais em fundições e agrupar núcleos neuromórficos com propriedade intelectual estabelecida. A Intel incorpora os aprendizados do Loihi em ASICs de IA de borda, aprimorando a reutilização de software. A Samsung divulga um protótipo de ReRAM de 5 nanômetros que entrega 10 TOPS a 2 watts, um recurso de pipeline para os smartphones de ponta de 2027.

Os especialistas apoiados por capital de risco conquistam posições em nichos que valorizam energia em microwatts ou aprendizado no dispositivo. A BrainChip tem ganhos de design em detecção de sonolência, enquanto a Innatera faz parceria com empresas europeias de robótica para desenvolver carrinhos de fábrica autônomos. A Syntiant envia milhões de processadores de decisão neural para fones de ouvido, transformando os envios em volume em um processo iterativo de refinamento de silício. A Prophesee monetiza sensores baseados em eventos que se emparelham exclusivamente com redes de disparo, garantindo demanda de pull-through para núcleos de processamento compatíveis.

As barreiras à entrada residem na maturidade do software e nos emaranhados de propriedade intelectual. Mais de 500 patentes neuromórficas foram concedidas pelo USPTO durante 2024-2025, sinalizando uma corrida armamentista por reivindicações fundamentais. A ausência de benchmarks fragmenta a base de compradores, permitindo que os fornecedores se diferenciem em cargas de trabalho personalizadas. O risco estratégico centra-se nos rendimentos de NVM analógico; até que as fundições atinjam a uniformidade Seis Sigma, os OEMs maiores se protegem com opções de sinal misto ou digitais. Apesar dos ventos contrários, os anúncios de empresas em 2025 mostram uma trajetória clara em direção à escala comercial, movendo o mercado de chips neuromórficos além da prova de conceito.

Líderes do Setor de Chips Neuromórficos

Intel Corporation

International Business Machines Corporation

Samsung Electronics Co., Ltd.

SK hynix Inc.

GrAI Matter Labs SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Applied Brain Research lançou o Nengo 3.0 com suporte para os processadores Intel Loihi 2 e BrainChip Akida, simplificando a implantação de redes de disparo entre plataformas.

- Novembro de 2025: A GrAI Matter Labs lançou o kit de desenvolvedor GrAI One com modelos pré-treinados de detecção de objetos e anomalias para robôs industriais.

- Outubro de 2025: O programa Horizonte Europa da União Europeia concedeu EUR 50 milhões a um consórcio com o objetivo de construir plataformas de hardware e software neuromórficos de código aberto.

- Setembro de 2025: A Innatera fechou uma rodada Série A de EUR 20 milhões para escalar seu Processador Neural de Disparo para IoT industrial.

Escopo do Relatório Global do Mercado de Chips Neuromórficos

O Relatório do Mercado de Chips Neuromórficos é Segmentado por Tipo de Chip (Analógico, Digital, Sinal Misto), Arquitetura (Rede Neural de Disparo, Arquiteturas Baseadas em ReRAM, Arquiteturas de Memória de Mudança de Fase), Setor de Usuário Final (Automotivo (ADAS / AV), IoT Industrial e Robótica, Eletrônicos de Consumo, Serviços Financeiros e Cibersegurança, Saúde e Dispositivos Médicos, Aeroespacial e Defesa), Modelo de Implantação (Dispositivos de Borda e Data Center / Nuvem) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Analógico |

| Digital |

| Sinal Misto |

| Rede Neural de Disparo |

| Arquiteturas Baseadas em ReRAM |

| Arquiteturas de Memória de Mudança de Fase |

| Automotivo (ADAS / AV) |

| IoT Industrial e Robótica |

| Eletrônicos de Consumo |

| Serviços Financeiros e Cibersegurança |

| Saúde e Dispositivos Médicos |

| Aeroespacial e Defesa |

| Dispositivos de Borda |

| Data Center / Nuvem |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Chip | Analógico | ||

| Digital | |||

| Sinal Misto | |||

| Por Arquitetura | Rede Neural de Disparo | ||

| Arquiteturas Baseadas em ReRAM | |||

| Arquiteturas de Memória de Mudança de Fase | |||

| Por Setor de Usuário Final | Automotivo (ADAS / AV) | ||

| IoT Industrial e Robótica | |||

| Eletrônicos de Consumo | |||

| Serviços Financeiros e Cibersegurança | |||

| Saúde e Dispositivos Médicos | |||

| Aeroespacial e Defesa | |||

| Por Modelo de Implantação | Dispositivos de Borda | ||

| Data Center / Nuvem | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de chips neuromórficos até 2031?

O mercado de chips neuromórficos está previsto para atingir USD 4,08 bilhões até 2031 com um CAGR de 51,57% a partir de 2026.

Qual segmento cresce mais rapidamente no espaço de chips neuromórficos?

Os chips de sinal misto estão projetados para registrar um CAGR de 52,19%, superando os outros tipos de chips até 2031.

Por que os dispositivos de borda são o principal local de implantação?

Os nós de borda evitam a latência da nuvem e as taxas de largura de banda; a computação orientada a eventos permite que os chips neuromórficos executem cargas de trabalho abaixo de 1 miliwatt por meses com bateria.

Qual região verá o maior crescimento?

A Ásia-Pacífico está definida para crescer a 52,49%, impulsionada por mandatos soberanos de IA na China, investimentos em robótica no Japão e liderança em memória na Coreia do Sul.

Qual é a principal barreira técnica para uma adoção mais ampla?

As cadeias de ferramentas de software permanecem imaturas, forçando os desenvolvedores a traduzir modelos manualmente e manter bases de código paralelas, o que desacelera a comercialização.

Como os processadores neuromórficos se comparam às GPUs em termos de energia?

As matrizes analógicas em memória demonstram de 100 a 1.000 vezes menos joules por operação de multiplicação-acumulação, reduzindo os racks de inferência de megawatts para quilowatts.

Página atualizada pela última vez em: